10-летний ТРЕНД выдыхается

Итак, вчера американский рынок упал на три с лишним процента. Глядя на график американских индексов, всё более четко прослеживается, что сила тренда иссякает. Давайте посмотрим на высокотехнологичный индекс Nasdaq. Шел долгий и нудный рост, и тут 5 дней коррекции и индекс уже ниже январского максимума на уровне 7500 (см. график внизу). Т.е. вроде росли весь год, а вот уже и нету роста. И если посмотреть на динамику индекса в этом году, то хорошо заметно, как постоянно происходят резкие коррекции. Явно кто-то крупный периодически выходит из рынка. Всё чаще происходят так называемые "медвежьи уколы". Этого говорит о том, что тренд уже на исходе.

С каждым днем нахождение в акциях становится всё более опасным занятием. Корпорации в этом году проводят рекордные бай-беки, ФРС активно изымает ликвидность с рынка, сокращая свой баланс (ранее на эту тему https://t.me/MarketDumki/705). А новой ликвидности уже взяться будет просто неоткуда. Если все предыдущие годы корпорации брали кредиты почти под нулевую ставку и дальше эти средства пускали на выкуп собственных акций с рынка, то сейчас такая тема уже не прокатит, учитывая нынешний уровень ставок в американской экономике. Можно вспомнить и про ЕЦБ, который завершает программу количественного смягчения. В Европе уже не будет лишних денег, которые могли бы пойти на американский рынок акций. Так что надо быть готовым к тому, что в какой-то момент тактика по выкупу "ДНА" не сработает. @marketdumki

Итак, вчера американский рынок упал на три с лишним процента. Глядя на график американских индексов, всё более четко прослеживается, что сила тренда иссякает. Давайте посмотрим на высокотехнологичный индекс Nasdaq. Шел долгий и нудный рост, и тут 5 дней коррекции и индекс уже ниже январского максимума на уровне 7500 (см. график внизу). Т.е. вроде росли весь год, а вот уже и нету роста. И если посмотреть на динамику индекса в этом году, то хорошо заметно, как постоянно происходят резкие коррекции. Явно кто-то крупный периодически выходит из рынка. Всё чаще происходят так называемые "медвежьи уколы". Этого говорит о том, что тренд уже на исходе.

С каждым днем нахождение в акциях становится всё более опасным занятием. Корпорации в этом году проводят рекордные бай-беки, ФРС активно изымает ликвидность с рынка, сокращая свой баланс (ранее на эту тему https://t.me/MarketDumki/705). А новой ликвидности уже взяться будет просто неоткуда. Если все предыдущие годы корпорации брали кредиты почти под нулевую ставку и дальше эти средства пускали на выкуп собственных акций с рынка, то сейчас такая тема уже не прокатит, учитывая нынешний уровень ставок в американской экономике. Можно вспомнить и про ЕЦБ, который завершает программу количественного смягчения. В Европе уже не будет лишних денег, которые могли бы пойти на американский рынок акций. Так что надо быть готовым к тому, что в какой-то момент тактика по выкупу "ДНА" не сработает. @marketdumki

{kind=link}

Золото

Как мы и предполагали https://t.me/MarketDumki/582 дно по золоту было показано 16 августа на уровне 1162 $ за тройскую унцию. Потом пошел закономерный отскок. Смогли отскочить до 1212 и начался очень нудный боковик на уровне 1180 - 1211. И вот вчера впервые во время обвала на американском рынке акций, золото выступило как защитный актив, сумев закрыться в небольшой плюс. Сегодня рост продолжается и котировки подошли к верхней границе 2-х месячного рэнджа (см. график ниже). Пробой этой границы может обеспечить рост до 1240-1250 $ за тройскую унцию. Очень важно сегодняшнее закрытие дня, чтобы не было Пин Бара на графике. Пока есть хорошие шансы на пробой диапазона наверх. @marketdumki

Как мы и предполагали https://t.me/MarketDumki/582 дно по золоту было показано 16 августа на уровне 1162 $ за тройскую унцию. Потом пошел закономерный отскок. Смогли отскочить до 1212 и начался очень нудный боковик на уровне 1180 - 1211. И вот вчера впервые во время обвала на американском рынке акций, золото выступило как защитный актив, сумев закрыться в небольшой плюс. Сегодня рост продолжается и котировки подошли к верхней границе 2-х месячного рэнджа (см. график ниже). Пробой этой границы может обеспечить рост до 1240-1250 $ за тройскую унцию. Очень важно сегодняшнее закрытие дня, чтобы не было Пин Бара на графике. Пока есть хорошие шансы на пробой диапазона наверх. @marketdumki

{kind=link}

Отличный день по золоту! Более 2% роста сегодня и уверенный пробой 2-х месячного боковика. Именно про этот сценарий и писал днем. @marketdumki

{kind=link}

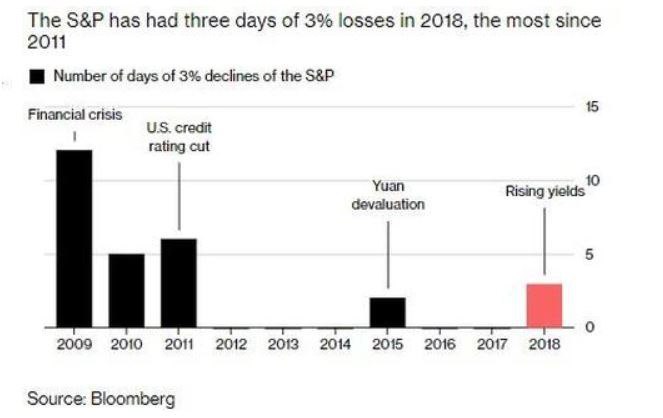

Спокойные времена уходят в прошлое

Итак, на прошедшей неделе прошла сильная волна распродаж на всех мировых рынках. В среду индекс S&P500 закрылся снижением более чем на 3%. В этом году это уже третий раз, когда американский рынок падает на такую величину. Давайте посмотрим на график внизу, чтобы понять насколько редки такие снижения. Пару раз было такое падение в 2015 году, а так после 2011 года ни разу и не падал индекс на 3% за одну сессию.

Почему же в этом году такие снижения участились? Ответ очень простой - изменение политики ведущих центральных банков. Если все предыдущие годы действовали огромные программы количественного смягчения от ФРС и ЕЦБ, то в этом году ситуация кардинальным образом поменялась. ФРС вовсю уже изымает деньги из системы, сокращая свой баланс (ранее на эту тему https://t.me/MarketDumki/705), а ЕЦБ заканчивает программу количественного смягчения (читай заканчивает печатать деньги). Американские рынки забрались уже слишком высоко и без новой ликвидности поезду тяжело ехать дальше.

Время низкой волатильности на рынках уходит в прошлое. Именно колоссальные вливания денег и нулевые ставки обеспечивали спокойствие на рынках. Но этот этап уже позади. В декабре ставка ФРС будет равняться 2.5%, а баланс ФРС по итогам 2018 года сократится на 400 млрд $. В следующем году в планах ФРС изъять еще 600 млрд $ и довести ставку до 3-3.25%. Такой рост ставок существенно повысит стоимость обслуживания долга по всему миру. Не забываем, что основная масса долгов номинирована именно в долларах. Не обойдет это стороной и американские корпорации, которые последние годы очень любили фондироваться под нулевые ставки и делать бай-беки собственных акций. Естественно, что повышение стоимости обслуживания долга отразится в корпоративных отчетностях в виде снижения чистой прибыли. А это конечно же добавит нервозности на фондовые рынки. Так что повышенная волатильность нам фактически обеспечена на ближайшие годы. Думаю, что не раз еще в 2019 году мы увидим снижение S&P500 на 3%. И к этому надо быть готовым. @marketdumki

Итак, на прошедшей неделе прошла сильная волна распродаж на всех мировых рынках. В среду индекс S&P500 закрылся снижением более чем на 3%. В этом году это уже третий раз, когда американский рынок падает на такую величину. Давайте посмотрим на график внизу, чтобы понять насколько редки такие снижения. Пару раз было такое падение в 2015 году, а так после 2011 года ни разу и не падал индекс на 3% за одну сессию.

Почему же в этом году такие снижения участились? Ответ очень простой - изменение политики ведущих центральных банков. Если все предыдущие годы действовали огромные программы количественного смягчения от ФРС и ЕЦБ, то в этом году ситуация кардинальным образом поменялась. ФРС вовсю уже изымает деньги из системы, сокращая свой баланс (ранее на эту тему https://t.me/MarketDumki/705), а ЕЦБ заканчивает программу количественного смягчения (читай заканчивает печатать деньги). Американские рынки забрались уже слишком высоко и без новой ликвидности поезду тяжело ехать дальше.

Время низкой волатильности на рынках уходит в прошлое. Именно колоссальные вливания денег и нулевые ставки обеспечивали спокойствие на рынках. Но этот этап уже позади. В декабре ставка ФРС будет равняться 2.5%, а баланс ФРС по итогам 2018 года сократится на 400 млрд $. В следующем году в планах ФРС изъять еще 600 млрд $ и довести ставку до 3-3.25%. Такой рост ставок существенно повысит стоимость обслуживания долга по всему миру. Не забываем, что основная масса долгов номинирована именно в долларах. Не обойдет это стороной и американские корпорации, которые последние годы очень любили фондироваться под нулевые ставки и делать бай-беки собственных акций. Естественно, что повышение стоимости обслуживания долга отразится в корпоративных отчетностях в виде снижения чистой прибыли. А это конечно же добавит нервозности на фондовые рынки. Так что повышенная волатильность нам фактически обеспечена на ближайшие годы. Думаю, что не раз еще в 2019 году мы увидим снижение S&P500 на 3%. И к этому надо быть готовым. @marketdumki

{kind=link}

Обвал в Саудовской Аравии

Фондовый рынок в Саудовской Аравии сегодня обвалился на 3.5% (см. график внизу). В моменте падение составляло 7%. Сильные распродажи начались после того как обострились отношения между США и Саудовской Аравии из-за убийства журналиста Джамаля Хашогги в консульстве Саудовской Аравии в Стамбуле. Трамп уже пригрозил саудитам суровым наказанием. Саудиты в ответ напомнили о своей роли в мировой экономике (подробно можно здесь прочитать про скандал https://www.rbc.ru/politics/14/10/2018/5bc34dbd9a79474eef9a785a?from=main).

Очень интересно, чем закончится эта история, учитывая ту роль, которую Саудовская Аравия играет на нефтяном рынке. Мало того, что США вовсю обкладывает санкциями Иран, так тут еще и саудиты могут попасть под санкционный меч. Сложно представить, как высоко в таком случае могут взлететь цены на нефть. Обстановка в мире накаляется. @marketdumki

Фондовый рынок в Саудовской Аравии сегодня обвалился на 3.5% (см. график внизу). В моменте падение составляло 7%. Сильные распродажи начались после того как обострились отношения между США и Саудовской Аравии из-за убийства журналиста Джамаля Хашогги в консульстве Саудовской Аравии в Стамбуле. Трамп уже пригрозил саудитам суровым наказанием. Саудиты в ответ напомнили о своей роли в мировой экономике (подробно можно здесь прочитать про скандал https://www.rbc.ru/politics/14/10/2018/5bc34dbd9a79474eef9a785a?from=main).

Очень интересно, чем закончится эта история, учитывая ту роль, которую Саудовская Аравия играет на нефтяном рынке. Мало того, что США вовсю обкладывает санкциями Иран, так тут еще и саудиты могут попасть под санкционный меч. Сложно представить, как высоко в таком случае могут взлететь цены на нефть. Обстановка в мире накаляется. @marketdumki

{kind=link}

Европейские "болячки"

В этом году основное внимание уделяется проблемам возникшим в развивающихся странах. Но я уже отмечал ранее, что и в развитых странах, которые всегда считались образцом благополучия и стабильности, накопилось немало дисбалансов. Приводил в пример ситуацию в австралийской экономике (https://t.me/MarketDumki/626). Кстати, надо отметить, что ставка на снижение австралийского биржевого индекса себя полностью оправдала. Почти 10% потерял ASX200 с пиковых значений в сентябре.

А сейчас хотел бы обратить внимание на динамику немецкого биржевого индекса DAX. За этим нужно обязательно следить, поскольку Германия является локомотивом европейской экономики, а также является главным столпом единой европейской валюты. Если вдруг Германия решит выйти из еврозоны, то за этим мгновенно последует исчезновение валюты ЕВРО. Звучит фантастично сейчас, но если посмотреть, как главные политические партии в Германии стремительно теряют популярность, то быть может всё. Немцы могут и устать платить по итальянским и французским долгам. Так вот, возвращаемся к немецкому индексу DAX. С начала 2018 года потери составляют 10% (см. график ниже). Согласитесь, что это очень тревожный сигнал. Везде же рассказывают про проблемы в Турции, Аргентине, Бразилии, ЮАР, а тут такая негативная динамика наблюдается на немецкой бирже. Если уже в Германии становится плохо, то что уж говорить про остальных.

Невольно вспоминается, как в конце прошлого года большинство экономистов предрекало прекрасный год для европейской экономики. Чуть ли не локомотивом мировой экономики называли еврозону, чтоб оправдать рост курса евро до уровня 1.25 в паре с долларом. Делалось ли это сознательно или бессознательно, мне неведомо. Но сейчас уже не слышно этих голосов. В реальности проблем в еврозоне выше крыши. Учитывая ситуация с итальянским госдолгом (ранее на эту тему https://t.me/MarketDumki/710), я бы не исключал и развала еврозоны в ближайшие 5 лет. И совсем почему-то не обсуждается ситуация во Франции. А там тоже серьезные проблемы в экономике, которые, по сути, никак не решаются.

Важно понимать, что фондовые рынки просто так не падают. Они, как правило, первые сигнализируют о каких-то неприятностях в реальной экономике. @marketdumki

В этом году основное внимание уделяется проблемам возникшим в развивающихся странах. Но я уже отмечал ранее, что и в развитых странах, которые всегда считались образцом благополучия и стабильности, накопилось немало дисбалансов. Приводил в пример ситуацию в австралийской экономике (https://t.me/MarketDumki/626). Кстати, надо отметить, что ставка на снижение австралийского биржевого индекса себя полностью оправдала. Почти 10% потерял ASX200 с пиковых значений в сентябре.

А сейчас хотел бы обратить внимание на динамику немецкого биржевого индекса DAX. За этим нужно обязательно следить, поскольку Германия является локомотивом европейской экономики, а также является главным столпом единой европейской валюты. Если вдруг Германия решит выйти из еврозоны, то за этим мгновенно последует исчезновение валюты ЕВРО. Звучит фантастично сейчас, но если посмотреть, как главные политические партии в Германии стремительно теряют популярность, то быть может всё. Немцы могут и устать платить по итальянским и французским долгам. Так вот, возвращаемся к немецкому индексу DAX. С начала 2018 года потери составляют 10% (см. график ниже). Согласитесь, что это очень тревожный сигнал. Везде же рассказывают про проблемы в Турции, Аргентине, Бразилии, ЮАР, а тут такая негативная динамика наблюдается на немецкой бирже. Если уже в Германии становится плохо, то что уж говорить про остальных.

Невольно вспоминается, как в конце прошлого года большинство экономистов предрекало прекрасный год для европейской экономики. Чуть ли не локомотивом мировой экономики называли еврозону, чтоб оправдать рост курса евро до уровня 1.25 в паре с долларом. Делалось ли это сознательно или бессознательно, мне неведомо. Но сейчас уже не слышно этих голосов. В реальности проблем в еврозоне выше крыши. Учитывая ситуация с итальянским госдолгом (ранее на эту тему https://t.me/MarketDumki/710), я бы не исключал и развала еврозоны в ближайшие 5 лет. И совсем почему-то не обсуждается ситуация во Франции. А там тоже серьезные проблемы в экономике, которые, по сути, никак не решаются.

Важно понимать, что фондовые рынки просто так не падают. Они, как правило, первые сигнализируют о каких-то неприятностях в реальной экономике. @marketdumki

{kind=link}

Кошмары про Доллар

Статейка на Блумберге вышла, в которой Ulf Lindahl, исполнительный директор A.G. Bisset Associates LLC, ветеран валютного рынка с 40-летним стажем прогнозирует, что к 2024 году за один евро будут давать 2 доллара. Объясняет он это 15-летними циклами и у него вырисовывается картина, по которой доллар ожидает сильное снижение.

Очень хочется спросить у эксперта, а что же будет с европейской экономикой, если за евро будут давать 2 доллара? Я бы поверил в сильную девальвацию доллара к немецкой марке, но никак не к единой европейской валюте. Даже при нынешнем курсе eur/usd 1.15 у Франции, второй по величине экономики в еврозоне, наблюдается хронический дефицит торгового баланса. Если бы курс евро вырос в 2 раза, то это привело бы просто к коллапсу экономики Франции. Нужно учитывать, что госдолг Франции уже равен 100% ВВП страны. И так уже ситуация достаточно напряженная и неизвестно, что будет, когда закончится QE от ЕЦБ в начале 2019 года. Да и в других странах южной европы очень серьезные проблемы с государственным долгом, особенно в Италии (ранее на эту тему https://t.me/MarketDumki/710). Так что рост Евро в нынешнем его виде до 2 долларов выглядит чистейшей фантастикой, причем ненаучной. Скорее больше шансов на развал еврозоны. @marketdumki

Статейка на Блумберге вышла, в которой Ulf Lindahl, исполнительный директор A.G. Bisset Associates LLC, ветеран валютного рынка с 40-летним стажем прогнозирует, что к 2024 году за один евро будут давать 2 доллара. Объясняет он это 15-летними циклами и у него вырисовывается картина, по которой доллар ожидает сильное снижение.

Очень хочется спросить у эксперта, а что же будет с европейской экономикой, если за евро будут давать 2 доллара? Я бы поверил в сильную девальвацию доллара к немецкой марке, но никак не к единой европейской валюте. Даже при нынешнем курсе eur/usd 1.15 у Франции, второй по величине экономики в еврозоне, наблюдается хронический дефицит торгового баланса. Если бы курс евро вырос в 2 раза, то это привело бы просто к коллапсу экономики Франции. Нужно учитывать, что госдолг Франции уже равен 100% ВВП страны. И так уже ситуация достаточно напряженная и неизвестно, что будет, когда закончится QE от ЕЦБ в начале 2019 года. Да и в других странах южной европы очень серьезные проблемы с государственным долгом, особенно в Италии (ранее на эту тему https://t.me/MarketDumki/710). Так что рост Евро в нынешнем его виде до 2 долларов выглядит чистейшей фантастикой, причем ненаучной. Скорее больше шансов на развал еврозоны. @marketdumki

Bloomberg.com

The Biggest Currency Trade in the World Can Fit on an Index Card

Ulf Lindahl forecasts a decline of 40 percent against the euro by 2024.

Сегодня вышли статданные, которые подтверждают идею о том, что не всё ладно в экономике Еврозоны, включая ее лидера Германию. Во вчерашнем посте обращал ваше внимание на то, что немецкий биржевой индекс DAX находится в минусе на 10% с начала этого года. И вот вышедшие сегодня данные показали, что индекс экономических настроений Германии (ZEW) ушел еще глубже в отрицательную зону. Это значит, что продолжает нарастать пессимизм среди крупного немецкого бизнеса относительных будущих перспектив экономики. Лишний раз убеждаюсь в том, что рынки просто так не падают. Дыма без огня не бывает. @marketdumki

Telegram

MarketTwits

⚠️ЭКОНОМИКА - ЕВРОПА - ГЕРМАНИЯ - SENTIMENT https://t.me/markettwits/18992 #экономикаевропа #sentiment

Думки о Золоте

Очень часто сталкиваюсь с мнением, что золото уже не то, не несет в себе никакой защитной функции и вообще показывает очень плохую динамику последние годы. Не могу согласиться с такой точкой зрения. Да, если смотреть с пика 2011 года, то золото действительно выглядит неважно, потеряв более 30% своей стоимости. Но, на мой взгляд, не совсем правильно брать точку отсчета с пика 2011 года.

У золота есть 2 функции- 1) это сырьевой товар; 2) это эквивалент "бумажных" денег. Давайте посмотрим на динамику сырьевых товаров, взяв максимальные цены 2008 года. Почему я беру именно этот год как точку отсчета? Все очень просто: в 2008 году закончился сырьевой суперцикл, который длился 10 лет. Максимум по золоту был на уровне 1050$ за тройскую унцию. Как мы видим сейчас, нынешние котировки (1225$ за унцию) почти на 15% выше тех значений. А что с ценами на другие сырьевые товары, включая нефть? Они все значительно дешевле сейчас, чем на пике сырьевого цикла в 2008 году. Важно понимать, что сейчас на дворе НЕсырьевой цикл. В лидерах роста последние 10 лет акции высокотехнологичных компаний, а сырье сейчас не в "моде". И несмотря на это, золото торгуется выше того пика, который был установлен во время сырьевого суперцикла. Т.е. золото показывает положительную динамику, несмотря на то, что сейчас не время сырьевых товаров.

Теперь представьте, что будет, когда наступит его время? Мы увидим цену на золото существенно выше 2000$ за тройскую унцию. Может ли быть последняя жесткая высадка "сидельцев" в золоте? Вполне возможен такой сценарий. Когда евро загонят ниже паритета с долларом (в июне описывал https://t.me/MarketDumki/440, почему имеются все предпосылки к этому), то и золото может прилично просесть. Но это будет уже последний шанс дешево купить золото. После дефляционного шока на рынках начнется серьезный рост инфляции в долларовой зоне. И золото будет одним из главных бенефициаров этого процесса. @marketdumki

Очень часто сталкиваюсь с мнением, что золото уже не то, не несет в себе никакой защитной функции и вообще показывает очень плохую динамику последние годы. Не могу согласиться с такой точкой зрения. Да, если смотреть с пика 2011 года, то золото действительно выглядит неважно, потеряв более 30% своей стоимости. Но, на мой взгляд, не совсем правильно брать точку отсчета с пика 2011 года.

У золота есть 2 функции- 1) это сырьевой товар; 2) это эквивалент "бумажных" денег. Давайте посмотрим на динамику сырьевых товаров, взяв максимальные цены 2008 года. Почему я беру именно этот год как точку отсчета? Все очень просто: в 2008 году закончился сырьевой суперцикл, который длился 10 лет. Максимум по золоту был на уровне 1050$ за тройскую унцию. Как мы видим сейчас, нынешние котировки (1225$ за унцию) почти на 15% выше тех значений. А что с ценами на другие сырьевые товары, включая нефть? Они все значительно дешевле сейчас, чем на пике сырьевого цикла в 2008 году. Важно понимать, что сейчас на дворе НЕсырьевой цикл. В лидерах роста последние 10 лет акции высокотехнологичных компаний, а сырье сейчас не в "моде". И несмотря на это, золото торгуется выше того пика, который был установлен во время сырьевого суперцикла. Т.е. золото показывает положительную динамику, несмотря на то, что сейчас не время сырьевых товаров.

Теперь представьте, что будет, когда наступит его время? Мы увидим цену на золото существенно выше 2000$ за тройскую унцию. Может ли быть последняя жесткая высадка "сидельцев" в золоте? Вполне возможен такой сценарий. Когда евро загонят ниже паритета с долларом (в июне описывал https://t.me/MarketDumki/440, почему имеются все предпосылки к этому), то и золото может прилично просесть. Но это будет уже последний шанс дешево купить золото. После дефляционного шока на рынках начнется серьезный рост инфляции в долларовой зоне. И золото будет одним из главных бенефициаров этого процесса. @marketdumki

Туманные перспективы китайской экономики

На этой неделе китайский биржевой индекс Shanghai Composite опустился ниже минимальных значений января 2016 года (см. график ниже). Очень тревожный сигнал, учитывая что именно в январе 2016 года было дно по всем развивающимся рынкам и сырьевым товарам. Российский индекс РТС тогда опускался до 600 пунктов, доллар был выше 80 руб, а нефть ниже 30$ за баррель. Инвесторы явно опасаются, что торговая война очень сильно ударит по китайской экономике. Да, Народный Банк Китая (НБК) делает всё возможное (ранее на эту тему https://t.me/MarketDumki/706), чтобы сгладить негативный эффект от введения американцами пошлин. Но судя по динамике биржевых индексов, у инвесторов большие сомнения в том, что местным властям удастся избежать торможения экономики.

В связи с этим, несколько удивляет динамика товарного рынка. Цены на сырье не торопятся падать. Хотя именно рост китайской экономики последнее десятилетие увеличивал спрос на сырьевые товары. Пару лет назад Китай стал самым крупным импортером нефти. И пока получается следующий расклад: инвесторы распродают китайские акции, ожидая резкое торможение второй по величине экономики мира, но при этом полагают, что это никак не отразится на потреблении сырья. Странно конечно! Скорее всего это временное явление. И в какой-то момент нас ожидает достаточно резкое падение цен на сырьё. @marketdumki

На этой неделе китайский биржевой индекс Shanghai Composite опустился ниже минимальных значений января 2016 года (см. график ниже). Очень тревожный сигнал, учитывая что именно в январе 2016 года было дно по всем развивающимся рынкам и сырьевым товарам. Российский индекс РТС тогда опускался до 600 пунктов, доллар был выше 80 руб, а нефть ниже 30$ за баррель. Инвесторы явно опасаются, что торговая война очень сильно ударит по китайской экономике. Да, Народный Банк Китая (НБК) делает всё возможное (ранее на эту тему https://t.me/MarketDumki/706), чтобы сгладить негативный эффект от введения американцами пошлин. Но судя по динамике биржевых индексов, у инвесторов большие сомнения в том, что местным властям удастся избежать торможения экономики.

В связи с этим, несколько удивляет динамика товарного рынка. Цены на сырье не торопятся падать. Хотя именно рост китайской экономики последнее десятилетие увеличивал спрос на сырьевые товары. Пару лет назад Китай стал самым крупным импортером нефти. И пока получается следующий расклад: инвесторы распродают китайские акции, ожидая резкое торможение второй по величине экономики мира, но при этом полагают, что это никак не отразится на потреблении сырья. Странно конечно! Скорее всего это временное явление. И в какой-то момент нас ожидает достаточно резкое падение цен на сырьё. @marketdumki

{kind=link}

Пару слов о курсе евро к доллару и соотвественно об индексе доллара (DXY). Ранее уже писал (https://t.me/MarketDumki/673), что очень странный сентимент на рынке вокруг перспектив доллара. Почему-то большинство участников рынка считают, что курс USD будет снижаться. Они этого ждали в 2018 году, а теперь переносят свои ожидания на 2019 год. Очень удивляют такие прогнозы. Иногда кажется, что те кто составляют такие прогнозы просто не торгуют на рынке и не понимают, что такое дифференциал процентных ставок.

В среднем колебания пары eur/usd в год укладываются в 10-15%, имею в виду от годового минимума до максимума. Так вот сейчас игра против доллара, т.е покупка пары eur/usd обходится почти в 3% годовых. Нет таких фундаментальных факторов, которые бы оправдывали такую дорогую игру против доллара. Очевидно, что в этой паре гораздо выгоднее торговать от шорта. И в ближайшее время эта ситуация вряд ли изменится, учитывая планы ФРС и ЕЦБ на следующий год. Поэтому абсолютно непонятно с какого перепоя евро должен вырасти к доллару, а DXY упасть. @marketdumki

В среднем колебания пары eur/usd в год укладываются в 10-15%, имею в виду от годового минимума до максимума. Так вот сейчас игра против доллара, т.е покупка пары eur/usd обходится почти в 3% годовых. Нет таких фундаментальных факторов, которые бы оправдывали такую дорогую игру против доллара. Очевидно, что в этой паре гораздо выгоднее торговать от шорта. И в ближайшее время эта ситуация вряд ли изменится, учитывая планы ФРС и ЕЦБ на следующий год. Поэтому абсолютно непонятно с какого перепоя евро должен вырасти к доллару, а DXY упасть. @marketdumki

Финансовые Думки поздравляют главный биржевой телеграм канал @markettwits c покорением отметки в 15000 читателей! Дружище, очень полезную работу проводишь! Так держать. Не сбавляй обороты! 🥂🍾💥💥💥

Никакого притока капитала не будет...

На этой неделе произошло одно очень знаменательное событие. Годовой LIBOR в долларах превысил 3% (см. график внизу). Много это или мало? Как говорится, всё познается в сравнении. Годовой Libor в евро составляет сейчас минус 0.21%. Более трех процентных пунктов составляет разница в стоимости заимствования в двух основных мировых валютах. Если совсем упрощать, то на практике это выглядит следующим образом - можно занять евро под отрицательную ставку, потом поменять эти евро на доллары и разместить их под 3.02% в долларах. Выгодно? Очень! Да, есть валютный риск, что евро может сильно вырасти. Но в текущих условиях сильный рост евро маловероятен, учитывая ситуацию в европейской экономике. Достаточно посмотреть на настроения крупного немецкого бизнеса (ранее на эту тему https://t.me/MarketDumki/722). А чего только стоит проблема с итальянским госдолгом? https://t.me/MarketDumki/710 Нет причин для того, чтобы крупный капитал начал перетекать из долларовой зоны в еврозону. Капитал идет туда, где ему выгоднее и безопаснее находиться.

И вот совсем непонятно, когда многие эксперты и инвестдома ожидают возобновления притока капитала на развивающиеся рынки. При Libor равному 3% никакого притока не будет! Слишком низкие сейчас ставки в развивающихся странах. Ну повысили местные Центробанки, включая российский, немного ставку. Но этого мало. Поэтому не надо сравнивать нынешнюю ситуацию с 2016 годом. Тогда и в США ставки были намного ниже чем сейчас, да и в развивающихся странах ставки были существенно выше текущих значений. И баланс ФРС тогда не сокращался. А в следующем году он должен еще уменьшиться на 600 млрд $.

Так что развивающиеся страны не должны питать никаких иллюзий. Никакого притока капитала не будет. Скорее наоборот, отток капитала в какой-то момент вновь усилится и доллар продолжит свой рост практически ко всем валютам. И эта тенденция не изменится, пока ФРС не поменяет свою политику. 2018 год складывается непросто для многих валют и рынков. А 2019 год будет еще тяжелее. @marketdumki

На этой неделе произошло одно очень знаменательное событие. Годовой LIBOR в долларах превысил 3% (см. график внизу). Много это или мало? Как говорится, всё познается в сравнении. Годовой Libor в евро составляет сейчас минус 0.21%. Более трех процентных пунктов составляет разница в стоимости заимствования в двух основных мировых валютах. Если совсем упрощать, то на практике это выглядит следующим образом - можно занять евро под отрицательную ставку, потом поменять эти евро на доллары и разместить их под 3.02% в долларах. Выгодно? Очень! Да, есть валютный риск, что евро может сильно вырасти. Но в текущих условиях сильный рост евро маловероятен, учитывая ситуацию в европейской экономике. Достаточно посмотреть на настроения крупного немецкого бизнеса (ранее на эту тему https://t.me/MarketDumki/722). А чего только стоит проблема с итальянским госдолгом? https://t.me/MarketDumki/710 Нет причин для того, чтобы крупный капитал начал перетекать из долларовой зоны в еврозону. Капитал идет туда, где ему выгоднее и безопаснее находиться.

И вот совсем непонятно, когда многие эксперты и инвестдома ожидают возобновления притока капитала на развивающиеся рынки. При Libor равному 3% никакого притока не будет! Слишком низкие сейчас ставки в развивающихся странах. Ну повысили местные Центробанки, включая российский, немного ставку. Но этого мало. Поэтому не надо сравнивать нынешнюю ситуацию с 2016 годом. Тогда и в США ставки были намного ниже чем сейчас, да и в развивающихся странах ставки были существенно выше текущих значений. И баланс ФРС тогда не сокращался. А в следующем году он должен еще уменьшиться на 600 млрд $.

Так что развивающиеся страны не должны питать никаких иллюзий. Никакого притока капитала не будет. Скорее наоборот, отток капитала в какой-то момент вновь усилится и доллар продолжит свой рост практически ко всем валютам. И эта тенденция не изменится, пока ФРС не поменяет свою политику. 2018 год складывается непросто для многих валют и рынков. А 2019 год будет еще тяжелее. @marketdumki

{kind=link}

0.25% - на таком уровне участники рынка ожидают (https://t.me/markettwits/19431) депозитную ставку ЕЦБ к концу 2020 года. Вот такие вот скромные ожидания. То есть, даже если ФРС всего один раз повысит ставку в 2019 году, или даже ни разу не повысит, всё равно дифференциал в ставках между долларом и евро будет оставаться на очень высоком уровне еще долгое время. Это будет оказывать сильную поддержку доллару.

Получается, что доллар еще долго продолжит оставаться самой привлекательной и самой доходной валютой среди всех конкурентов в развитых стран. И как в таких условиях можно осуществить дедолларизацию, о которой заявляют всё большее количество стран? На словах это конечно можно делать, но рука так и будет тянуться к долларам...@marketdumki

Получается, что доллар еще долго продолжит оставаться самой привлекательной и самой доходной валютой среди всех конкурентов в развитых стран. И как в таких условиях можно осуществить дедолларизацию, о которой заявляют всё большее количество стран? На словах это конечно можно делать, но рука так и будет тянуться к долларам...@marketdumki

И эта тема закончится на 2500 пунктах?

Неприятная картина рисуется на графике индекса Мосбиржи. В течение 2018 года уровень 2350 несколько раз выступал очень сильным сопротивлением (см. график ниже). После его пробития в сентябре индекс смог дорасти до 2501 пунктов. Потом началась коррекция. Но коррекция ли это? По идее, уровень 2350 должен был выступить очень сильной поддержкой. Но этого пока нету. Как нож сквозь масло прошли этот уровень. Неделю надо закрывать по индексу выше этого уровня. Если этого не будет, то боюсь, что 2500 по индексу мы еще не скоро увидим. Тем более, что факторов за рост всё меньше и меньше. Нефть в рублях уже вряд ли будет выше тех значений, который мы видели пару недель назад. В начале октября этот показатель доходил до 5700 руб за баррель, сейчас уже 5200. Фондовые рынки по всему миру чувствуют себя неважно. Сворачивание стимулирующих мер со стороны ведущих центральных банков (ранее на эту тему https://t.me/MarketDumki/697) будет и дальше оказывать давление на стоимость активов.

Невольно пришла на ум параллель с 2008 годом, когда исторический максимум по индексу РТС тоже был на уровне 2500 (2 пункта не дошли). И с тех пор больше никогда таких значений и не было. Конечно, индекс Мосбиржи рассчитывается на основе рублевых цен на акции и соответственно девальвация рубля всегда будет ему в помощь. Но важно понимать, что такая динамика наблюдалась с 2014 года, в то время как базовые рынки в мире продолжали расти. А сейчас ситуация меняется. Ралли на американском рынке выдыхается. И стоимость компаний уже особо расти не будет. Поэтому не факт, что снижение курса рубля будет автоматически приводить к пересчету рублевых цен на российские акции. Вполне возможно, что в какой-то момент мы вновь сможем увидеть одновременное падение рубля и индекса Мосбиржи, как это всегда и бывало до 2014 года. @marketdumki

Неприятная картина рисуется на графике индекса Мосбиржи. В течение 2018 года уровень 2350 несколько раз выступал очень сильным сопротивлением (см. график ниже). После его пробития в сентябре индекс смог дорасти до 2501 пунктов. Потом началась коррекция. Но коррекция ли это? По идее, уровень 2350 должен был выступить очень сильной поддержкой. Но этого пока нету. Как нож сквозь масло прошли этот уровень. Неделю надо закрывать по индексу выше этого уровня. Если этого не будет, то боюсь, что 2500 по индексу мы еще не скоро увидим. Тем более, что факторов за рост всё меньше и меньше. Нефть в рублях уже вряд ли будет выше тех значений, который мы видели пару недель назад. В начале октября этот показатель доходил до 5700 руб за баррель, сейчас уже 5200. Фондовые рынки по всему миру чувствуют себя неважно. Сворачивание стимулирующих мер со стороны ведущих центральных банков (ранее на эту тему https://t.me/MarketDumki/697) будет и дальше оказывать давление на стоимость активов.

Невольно пришла на ум параллель с 2008 годом, когда исторический максимум по индексу РТС тоже был на уровне 2500 (2 пункта не дошли). И с тех пор больше никогда таких значений и не было. Конечно, индекс Мосбиржи рассчитывается на основе рублевых цен на акции и соответственно девальвация рубля всегда будет ему в помощь. Но важно понимать, что такая динамика наблюдалась с 2014 года, в то время как базовые рынки в мире продолжали расти. А сейчас ситуация меняется. Ралли на американском рынке выдыхается. И стоимость компаний уже особо расти не будет. Поэтому не факт, что снижение курса рубля будет автоматически приводить к пересчету рублевых цен на российские акции. Вполне возможно, что в какой-то момент мы вновь сможем увидеть одновременное падение рубля и индекса Мосбиржи, как это всегда и бывало до 2014 года. @marketdumki

{kind=link}

Цены на нефть уверенно ушли ниже очень важного уровня в 80$ за баррель (см. график ниже). И самое важное в этом падении то, что произошло это на фоне продолжающейся геополитической напряженности. США не заканчивали прессовать Иран и потенциальных покупателей нефти у этой страны. Да и саудовская тема не ушла с радаров мировых СМИ. Президент Турции публично обвинил власти Саудовской Аравии в жестоком и преднамеренном убийстве оппозиционного журналиста в консульстве в Стамбуле. Эрдоган явно затеял какую-то игру, выступая против саудитов. Восток - дело тонкое, разобраться в этом не просто. Остается только гадать, почему Турция, будучи полностью зависима от импорта нефти, наехала на крупнейшего экспортера "черного золота".

Даже удивительно, что вся это шумиха вокруг Ирана и Саудовской Аравии почему-то перестала оказывать поддержку ценам на нефть. Поэтому не просто так мы наблюдаем последние недели такую негативную динамику в индексе Мосбиржи (ранее на эту тему https://t.me/MarketDumki/733)? Если откинуть геополитику, то текущие цены на нефть явно завышены. 55-70$ вполне нормальный диапазон по нынешним временам. Сильный доллар явно играет против высоких цен на нефть. А предпосылок к его ослаблению пока не видно, учитывая политику ФРС. @marketdumki

Даже удивительно, что вся это шумиха вокруг Ирана и Саудовской Аравии почему-то перестала оказывать поддержку ценам на нефть. Поэтому не просто так мы наблюдаем последние недели такую негативную динамику в индексе Мосбиржи (ранее на эту тему https://t.me/MarketDumki/733)? Если откинуть геополитику, то текущие цены на нефть явно завышены. 55-70$ вполне нормальный диапазон по нынешним временам. Сильный доллар явно играет против высоких цен на нефть. А предпосылок к его ослаблению пока не видно, учитывая политику ФРС. @marketdumki

{kind=link}

Евро/рубль

Евро к рублю пришел на очень важный уровень поддержки (см. график ниже). 74 руб в моменте давали за евро на новостях о том, что новые санкции не планируется против РФ. Достаточно неплохие уровни для покупки евро. Сейчас гораздо лучше момент для покупки, чем два месяца во время паники по 81 руб. Учитывая планы ФРС и ЕЦБ на следующий год (ранее на эту тему https://t.me/MarketDumki/697), вряд ли стоит ожидать каких-то чудес от валют развивающихся стран, включая рубль. @marketdumki

Евро к рублю пришел на очень важный уровень поддержки (см. график ниже). 74 руб в моменте давали за евро на новостях о том, что новые санкции не планируется против РФ. Достаточно неплохие уровни для покупки евро. Сейчас гораздо лучше момент для покупки, чем два месяца во время паники по 81 руб. Учитывая планы ФРС и ЕЦБ на следующий год (ранее на эту тему https://t.me/MarketDumki/697), вряд ли стоит ожидать каких-то чудес от валют развивающихся стран, включая рубль. @marketdumki

{kind=link}

Рубль

Очень часто можно услышать мнение, что рубль при нынешних ценах на нефть существенно недооценен. Не совсем согласен с такой точкой зрения. Если брать старые модели, то вроде да, он недооценен. Но рынок живет будущим. Не только рубль так слабо себя чувствует при нефти выше 70, а еще недавно и выше 80$ за баррель. Давайте посмотрим на колумбийское песо. Наверняка, вы уже подумали, что автор Финансовых Думок сошел с ума, сравнивая рубль с колумбийским песо. Казалось бы, где РФ и где Колумбия по размеру экономики. Но нет так всё просто. Если посмотреть на динамику двух валют за последние 10 лет, то мы увидим, что песо то покрепче будет чем рубль. Доллар с 2014 года вырос в почти в 3 раза к рублю (с 32 до 85), а к песо менее чем в 2 раза с 1900 до 3400. Да, и забыл вам сказать, почему я взял для сравнения именно колумбийскую валюту. Знаете какая главная статья экспорта у этой латиноамериканской страны? Продажа нефти! На втором месте экспорт угля. Похоже? Да. Поэтому и сравниваем эти валюты.

И что мы видим на графике? Динамика песо очень напоминает рубль. Доллар показал свой максимум к рублю и песо в январе 2016 года, когда цены на нефть опускались до 27$ за баррель. Потом была коррекция у обеих валют к баксу. А в этом году опять началось укрепление доллара практически ко всем валютам. Много раз писал про причины (https://t.me/MarketDumki/562) этого укрепления. Сокращение (https://t.me/MarketDumki/705) баланса ФРС и рост ставок в США просто не оставляют шансов другим валютам. Итак, смотрим на график доллар/песо и видим, что курс уже недалеко от максимумов 2016 на уровне 3400. Т.е. высокие котировки нефти не помогают особо колумбийской валюте, также как и рублю. Так что рубль еще молодцом выглядит на фоне многих других валют развивающихся стран. Поэтому вряд ли стоит рассчитывать на какое-то сильное укрепление рубля с текущих уровней. Ранее уже писал (https://t.me/MarketDumki/730), почему не стоит ожидать какого-то заметного притока капитала в развивающиеся страны, включая Россию. Понятно, что будут паузы и коррекции, но ослабление рубля, начавшееся в этом году, продолжится. @marketdumki

Очень часто можно услышать мнение, что рубль при нынешних ценах на нефть существенно недооценен. Не совсем согласен с такой точкой зрения. Если брать старые модели, то вроде да, он недооценен. Но рынок живет будущим. Не только рубль так слабо себя чувствует при нефти выше 70, а еще недавно и выше 80$ за баррель. Давайте посмотрим на колумбийское песо. Наверняка, вы уже подумали, что автор Финансовых Думок сошел с ума, сравнивая рубль с колумбийским песо. Казалось бы, где РФ и где Колумбия по размеру экономики. Но нет так всё просто. Если посмотреть на динамику двух валют за последние 10 лет, то мы увидим, что песо то покрепче будет чем рубль. Доллар с 2014 года вырос в почти в 3 раза к рублю (с 32 до 85), а к песо менее чем в 2 раза с 1900 до 3400. Да, и забыл вам сказать, почему я взял для сравнения именно колумбийскую валюту. Знаете какая главная статья экспорта у этой латиноамериканской страны? Продажа нефти! На втором месте экспорт угля. Похоже? Да. Поэтому и сравниваем эти валюты.

И что мы видим на графике? Динамика песо очень напоминает рубль. Доллар показал свой максимум к рублю и песо в январе 2016 года, когда цены на нефть опускались до 27$ за баррель. Потом была коррекция у обеих валют к баксу. А в этом году опять началось укрепление доллара практически ко всем валютам. Много раз писал про причины (https://t.me/MarketDumki/562) этого укрепления. Сокращение (https://t.me/MarketDumki/705) баланса ФРС и рост ставок в США просто не оставляют шансов другим валютам. Итак, смотрим на график доллар/песо и видим, что курс уже недалеко от максимумов 2016 на уровне 3400. Т.е. высокие котировки нефти не помогают особо колумбийской валюте, также как и рублю. Так что рубль еще молодцом выглядит на фоне многих других валют развивающихся стран. Поэтому вряд ли стоит рассчитывать на какое-то сильное укрепление рубля с текущих уровней. Ранее уже писал (https://t.me/MarketDumki/730), почему не стоит ожидать какого-то заметного притока капитала в развивающиеся страны, включая Россию. Понятно, что будут паузы и коррекции, но ослабление рубля, начавшееся в этом году, продолжится. @marketdumki

{kind=link}

Ну вот и американский биржевой индекс S&P 500 ушел в минус с начала года, присоединившись к своим коллегам из Китая, Германии и Японии. На самом деле ничего удивительного здесь нет. Ранее уже подробно писал про причины (https://t.me/MarketDumki/610), которые способствовали росту рынков с 2009 года. Исключительно благодаря печатному станку и нулевым ставкам от ФРС, ЕЦБ и Банка Японии происходил этот рост на рынках. Но в этом году всё поменялось. ФРС вовсю повышает ставку и что не менее важно, проводит программу количественного ужесточения. Т.е. американский центральный банк изымает из системы ранее "напечатанные" доллары. С начала года баланс ФРС сократился более чем на 300 млрд $ (ранее на эту тему https://t.me/MarketDumki/705). Можно сколько угодно говорить про растущие прибыли корпораций и т.д., но рынок растет тогда, когда на него приходят новые деньги. А т.к. денег становится меньше и они еще существенно стали дороже (https://t.me/MarketDumki/730), то и рынок "вдруг" перестал расти. Всё к этому и шло, поэтому ничего удивительного и нету.

По сути, рост на мировых рынках завершился. И тактика buy&hold больше работать не будет. А следующий год может стать еще более сложным для мировых рынков. Мало того, что программа QT будет работать весь год на полную мощность, так и ЕЦБ завершит "печатать" евро. Поэтому любые всплески оптимизма будут заканчиваться точно такими же всплесками пессимизма. Нового топлива для роста больше нету. Из этого и надо исходить. Далеко не факт, что всё рухнет наподобие 2008 года. Вполне возможен сценарий 2000-2002 года, когда три года подряд американский рынок закрывался в минусе. И вообще надо понимать, что рынок вовсе не всегда растет. Бывают периоды длительной стагнации или когда рынок растет на величину меньшую чем инфляция. Не исключал бы похожего сценария на ближайшие годы. @marketdumki

По сути, рост на мировых рынках завершился. И тактика buy&hold больше работать не будет. А следующий год может стать еще более сложным для мировых рынков. Мало того, что программа QT будет работать весь год на полную мощность, так и ЕЦБ завершит "печатать" евро. Поэтому любые всплески оптимизма будут заканчиваться точно такими же всплесками пессимизма. Нового топлива для роста больше нету. Из этого и надо исходить. Далеко не факт, что всё рухнет наподобие 2008 года. Вполне возможен сценарий 2000-2002 года, когда три года подряд американский рынок закрывался в минусе. И вообще надо понимать, что рынок вовсе не всегда растет. Бывают периоды длительной стагнации или когда рынок растет на величину меньшую чем инфляция. Не исключал бы похожего сценария на ближайшие годы. @marketdumki

Какая судьба ожидает ЕВРО?

Много раз писал, что перспективы евро выглядят очень туманно. Уж слишком не монолитно выглядит Еврозона. Очень большие различия по всем макропоказателям у Северной и Южной Европы. Фактически, последние годы страны северной европы платят по долгам южной европы. Происходит это не напрямую, а косвенно. Приведу один из примеров. Держа ставку в отрицательной зоне, ЕЦБ фактически обесценивает сбережения немцев. Т.е. заработал гражданин Германии 100 тыс евро, а сохранить их негде. Инфляция находится на уровне 2%, а банки по депозитам вообще ничего не платят, т.к. ставка ЕЦБ ниже нулевого уровня. А происходит это потому что нужно сохранять низкие ставки и поддерживать полумертвые экономики Италии, Франции, Испании, Греции. Вот таким вот образом из-за слабых экономик южной европы сбережения немцев просто тупо "съедает" инфляция. И по сути нет выхода из этого тупика.

Проблема итальянского госдолга никуда не ушла и не уйдет (ранее на эту тему https://t.me/MarketDumki/710). И что будет с эти долгом в 2019 году, сказать очень сложно, учитывая, что ЕЦБ завершает работу печатного станка. Последние годы именно ЕЦБ, печатая новые евро в рамках программы QE, скупал итальянские гособлигации. Других кредиторов не наблюдалось. На графике внизу это хорошо видно. Это и логично. Никто в здравом уме не будет давать в долг стране, которая не способна потом расплатиться. Проблема госдолга стран южной европы еще не раз о себе напомнит. В какой-то момент терпение у Германии и ее жителей может и закончиться. И Бог его знает, какая судьба будет у евро. @marketdumki

Много раз писал, что перспективы евро выглядят очень туманно. Уж слишком не монолитно выглядит Еврозона. Очень большие различия по всем макропоказателям у Северной и Южной Европы. Фактически, последние годы страны северной европы платят по долгам южной европы. Происходит это не напрямую, а косвенно. Приведу один из примеров. Держа ставку в отрицательной зоне, ЕЦБ фактически обесценивает сбережения немцев. Т.е. заработал гражданин Германии 100 тыс евро, а сохранить их негде. Инфляция находится на уровне 2%, а банки по депозитам вообще ничего не платят, т.к. ставка ЕЦБ ниже нулевого уровня. А происходит это потому что нужно сохранять низкие ставки и поддерживать полумертвые экономики Италии, Франции, Испании, Греции. Вот таким вот образом из-за слабых экономик южной европы сбережения немцев просто тупо "съедает" инфляция. И по сути нет выхода из этого тупика.

Проблема итальянского госдолга никуда не ушла и не уйдет (ранее на эту тему https://t.me/MarketDumki/710). И что будет с эти долгом в 2019 году, сказать очень сложно, учитывая, что ЕЦБ завершает работу печатного станка. Последние годы именно ЕЦБ, печатая новые евро в рамках программы QE, скупал итальянские гособлигации. Других кредиторов не наблюдалось. На графике внизу это хорошо видно. Это и логично. Никто в здравом уме не будет давать в долг стране, которая не способна потом расплатиться. Проблема госдолга стран южной европы еще не раз о себе напомнит. В какой-то момент терпение у Германии и ее жителей может и закончиться. И Бог его знает, какая судьба будет у евро. @marketdumki

{kind=link}

НЕсырьевой Цикл

Очень интересно посмотреть на цены на алюминий. Лишнее подтверждение того, что сейчас НЕсырьевой цикл. Ранее уже писал (https://t.me/MarketDumki/724), что золото достаточно уверенно себя чувствует даже в этом цикле. Но речь сейчас про алюминий. Напомню, что в апреле цены на алюминий резко взлетели (см. график внизу) после того, как были введены санкции против Русала и его владельца г-на Дерипаски. Санкции не сняли, а цены уже ниже досанкционных значений.

Такая динамика свидетельствует о том, что нет никаких драйверов для роста цены. Даже санкции против крупнейшего игрока на этом рынке не поддерживают цены. Если бы на дворе был бы сырьевой цикл и появились бы еще какие-то санкции, то цена бы улетела в небо и там бы и осталась. Но этого нет. Сейчас НЕсырьевой цикл и из этого надо исходить при анализе цен на сырьевые товары, включая нефть. @marketdumki

Очень интересно посмотреть на цены на алюминий. Лишнее подтверждение того, что сейчас НЕсырьевой цикл. Ранее уже писал (https://t.me/MarketDumki/724), что золото достаточно уверенно себя чувствует даже в этом цикле. Но речь сейчас про алюминий. Напомню, что в апреле цены на алюминий резко взлетели (см. график внизу) после того, как были введены санкции против Русала и его владельца г-на Дерипаски. Санкции не сняли, а цены уже ниже досанкционных значений.

Такая динамика свидетельствует о том, что нет никаких драйверов для роста цены. Даже санкции против крупнейшего игрока на этом рынке не поддерживают цены. Если бы на дворе был бы сырьевой цикл и появились бы еще какие-то санкции, то цена бы улетела в небо и там бы и осталась. Но этого нет. Сейчас НЕсырьевой цикл и из этого надо исходить при анализе цен на сырьевые товары, включая нефть. @marketdumki

{kind=link}