#divingdeeper

Ключ 15%: оцениваем эффект от повышения ставок на экономику и банки

ЦБ суммарно повысил ставку с 7.5 до 15% и допускает еще одно повышение в декабре.

С учетом поведенческих факторов пока что действия ЦБ не приводят к разрушению спроса и замедлению инфляции. Рост ключевой ставки начал постепенно отражаться только на кредитовании: с августа темпы роста кредитного портфеля замедляются. При этом наблюдаемая и ожидаемая инфляция по опросам потребителей продолжает ускоряться, а промышленный сектор продолжает наращивать активность.

Эффект на потребителей и промышленность - пока незаметный:

- PMI говорит о сильном спросе внутри России и росте промышленного производства, данные PMI подтверждаются оценками Банка России: индекс бизнес климата в ноябре вырос.

- Потребитель продолжает наращивать расходы, за месяц снизилась склонность к сбережению, развернулся тренд сентября-октября на сбережения.

- Инфляционные ожидания потребителей в ноябре выросли на 1 п.п., до 12.2% на годовом горизонте. Наблюдаемая инфляция также ускорилась, медианная оценка 15.1%.

- Потребительские расходы по данным Сбериндекса в ноябре росли на 14-15% г/г, рост был чуть медленнее октября.

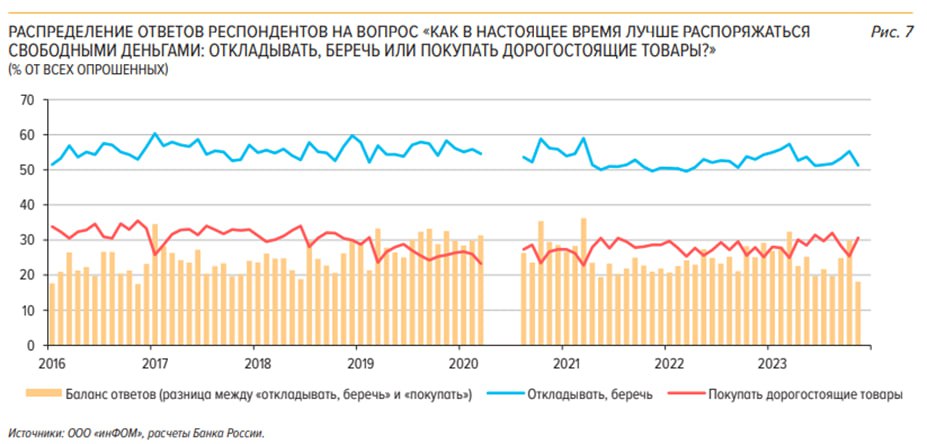

На фоне роста инфляционных ожиданий увеличилась склонность к потреблению, в ноябре развернулся тренд на рост % сбережений последних двух месяцев. Доля тех, кто предпочитает сберегать, снизилась с 55.3% до 51.3% за месяц. С учетом того, что за это время выросли ставки по депозитам и кредитам и снизились темпы роста кредитования, логично, что на фоне высоких инфляционных ожиданий потребители предпочитают не копить и получать высокие проценты по депозитам, а покупать на свои сбережения товары и недвижимость из-за опасения их дальнейшего удорожания.

Эффект на кредитование - умеренно замедляется:

Потребительское кредитование продолжает расти, но скорость начала замедляться: с 1.5% м/м в сентябре до 1.1% в октябре. Эффекты от повышения ставок будут проявляться в экономике с лагом, поэтому разумно ожидать дополнительного замедления роста кредитного портфеля в ближайшие месяцы.

Эффект на банки:

ЦБ в обзоре финансовой стабильности дал свою базовую оценку, как рост ставки с 7.5 до 15% отразится на чистой процентной марже банков: предполагает, что в среднем по сектору маржа снизится с 4.8% до 4.3%. Масштаб снижения по порядку чисел соответствует нашим ожиданиям. В зависимости от лояльности клиентов банки могут удерживать процентную маржу лучше или хуже сектора (разбирали последние успехи Сбера, ВТБ и Тинькофф здесь).

Александр Сайганов

Head of Research

@Hustleharde

Ключ 15%: оцениваем эффект от повышения ставок на экономику и банки

ЦБ суммарно повысил ставку с 7.5 до 15% и допускает еще одно повышение в декабре.

С учетом поведенческих факторов пока что действия ЦБ не приводят к разрушению спроса и замедлению инфляции. Рост ключевой ставки начал постепенно отражаться только на кредитовании: с августа темпы роста кредитного портфеля замедляются. При этом наблюдаемая и ожидаемая инфляция по опросам потребителей продолжает ускоряться, а промышленный сектор продолжает наращивать активность.

Эффект на потребителей и промышленность - пока незаметный:

- PMI говорит о сильном спросе внутри России и росте промышленного производства, данные PMI подтверждаются оценками Банка России: индекс бизнес климата в ноябре вырос.

- Потребитель продолжает наращивать расходы, за месяц снизилась склонность к сбережению, развернулся тренд сентября-октября на сбережения.

- Инфляционные ожидания потребителей в ноябре выросли на 1 п.п., до 12.2% на годовом горизонте. Наблюдаемая инфляция также ускорилась, медианная оценка 15.1%.

- Потребительские расходы по данным Сбериндекса в ноябре росли на 14-15% г/г, рост был чуть медленнее октября.

На фоне роста инфляционных ожиданий увеличилась склонность к потреблению, в ноябре развернулся тренд на рост % сбережений последних двух месяцев. Доля тех, кто предпочитает сберегать, снизилась с 55.3% до 51.3% за месяц. С учетом того, что за это время выросли ставки по депозитам и кредитам и снизились темпы роста кредитования, логично, что на фоне высоких инфляционных ожиданий потребители предпочитают не копить и получать высокие проценты по депозитам, а покупать на свои сбережения товары и недвижимость из-за опасения их дальнейшего удорожания.

Эффект на кредитование - умеренно замедляется:

Потребительское кредитование продолжает расти, но скорость начала замедляться: с 1.5% м/м в сентябре до 1.1% в октябре. Эффекты от повышения ставок будут проявляться в экономике с лагом, поэтому разумно ожидать дополнительного замедления роста кредитного портфеля в ближайшие месяцы.

Эффект на банки:

ЦБ в обзоре финансовой стабильности дал свою базовую оценку, как рост ставки с 7.5 до 15% отразится на чистой процентной марже банков: предполагает, что в среднем по сектору маржа снизится с 4.8% до 4.3%. Масштаб снижения по порядку чисел соответствует нашим ожиданиям. В зависимости от лояльности клиентов банки могут удерживать процентную маржу лучше или хуже сектора (разбирали последние успехи Сбера, ВТБ и Тинькофф здесь).

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Почему падаем и когда может быть рост

#divingdeeper

Индекс Мосбиржи упал на 5.5% от локальных максимумов за две недели, причем коррекция идёт широким фронтом, т.е. во всех основных акциях. О том, почему может произойти коррекция, мы писали в этом посте как раз две недели назад. На портфелях выходить в кэш мы не стали, а планируем пользоваться коррекцией для докупок, потому что впереди есть факторы для роста рынка, и сегодня поговорим, какие.

Почему падаем:

- До конца года должна пройти волна замещений в облигациях, что потенциально может дать возможность купить ЗО с долларовой доходностью 7-8% в год и даже выше при нейтральном текущем курсе рубля. Это выглядит как интересная альтернатива и создаёт некоторый отток из других инструментов

- Рублевые ставки уже высокие, и после заседания ЦБ станут 16-17%, что уже конкурирует с рынком акций за доходность. Рынок рублевых облигаций и депозитов перетягивают на себя некоторые деньги с рынка акций.

- Цены на нефть неожиданно снизились, несмотря на планы ОПЕК+ сохранить добычу на низком уровне.

Когда ближайшие драйверы для роста рынка акций:

- Рост цен на нефть Brent снова к 90-100$/барр. По нашим расчётам актуальная сделка ОПЕК+ и рост спроса на нефть на развивающихся рынках (Азия, Африка, Южная Америка) приведут к дефициту на рынке нефти и росту цен в ближайшие три месяца (подробнее об этом в нашей подписке в monthly отчёте и в этом посте).

- Приток денег от дивидендов Лукойла и других компаний, которые платят в декабре. На счета физиков деньги начнут приходить, начиная с последней недели декабря и часть этих денег пойдет в рынок акций. По нашим подсчетам, по консервативной оценке от Лукойла, Роснефти и других голубых фишек на долю только физиков придет порядка 170 млрд руб в декабре-января, что существенно больше, чем ежемесячный нетто приток в рынок акций от физиков по данным Мосбиржи (13-14 млрд руб).

- Сезонный рост в конце декабря-начале января (одна неделя). Статистику мы разбирали ещё несколько лет назад, и с тех пор она продолжает работать.

Это триггеры, а причина роста - большая недооценка большинства ликвидных акций, с учётом ожидаемых результатов за 2024 год они торгуются по низким мультипликаторам и дают высокую доходность по текущим ценам (FCF yield).

Итого - факторы для роста накопятся к последней неделе декабря. До этого времени логично успеть воспользоваться коррекцией.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Индекс Мосбиржи упал на 5.5% от локальных максимумов за две недели, причем коррекция идёт широким фронтом, т.е. во всех основных акциях. О том, почему может произойти коррекция, мы писали в этом посте как раз две недели назад. На портфелях выходить в кэш мы не стали, а планируем пользоваться коррекцией для докупок, потому что впереди есть факторы для роста рынка, и сегодня поговорим, какие.

Почему падаем:

- До конца года должна пройти волна замещений в облигациях, что потенциально может дать возможность купить ЗО с долларовой доходностью 7-8% в год и даже выше при нейтральном текущем курсе рубля. Это выглядит как интересная альтернатива и создаёт некоторый отток из других инструментов

- Рублевые ставки уже высокие, и после заседания ЦБ станут 16-17%, что уже конкурирует с рынком акций за доходность. Рынок рублевых облигаций и депозитов перетягивают на себя некоторые деньги с рынка акций.

- Цены на нефть неожиданно снизились, несмотря на планы ОПЕК+ сохранить добычу на низком уровне.

Когда ближайшие драйверы для роста рынка акций:

- Рост цен на нефть Brent снова к 90-100$/барр. По нашим расчётам актуальная сделка ОПЕК+ и рост спроса на нефть на развивающихся рынках (Азия, Африка, Южная Америка) приведут к дефициту на рынке нефти и росту цен в ближайшие три месяца (подробнее об этом в нашей подписке в monthly отчёте и в этом посте).

- Приток денег от дивидендов Лукойла и других компаний, которые платят в декабре. На счета физиков деньги начнут приходить, начиная с последней недели декабря и часть этих денег пойдет в рынок акций. По нашим подсчетам, по консервативной оценке от Лукойла, Роснефти и других голубых фишек на долю только физиков придет порядка 170 млрд руб в декабре-января, что существенно больше, чем ежемесячный нетто приток в рынок акций от физиков по данным Мосбиржи (13-14 млрд руб).

- Сезонный рост в конце декабря-начале января (одна неделя). Статистику мы разбирали ещё несколько лет назад, и с тех пор она продолжает работать.

Это триггеры, а причина роста - большая недооценка большинства ликвидных акций, с учётом ожидаемых результатов за 2024 год они торгуются по низким мультипликаторам и дают высокую доходность по текущим ценам (FCF yield).

Итого - факторы для роста накопятся к последней неделе декабря. До этого времени логично успеть воспользоваться коррекцией.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Есть ли высокодоходные альтернативы рынку акций

#divingdeeper

Популярен тезис, что из-за выросших ставок произошел и происходит отток части денег с рынка акций в рынок облигаций и в депозиты. У частного инвестора есть альтернативы рынку акций, когда он выбирает, куда вложить деньги с горизонтом 1-2 года. Однако, рынок акций даёт повышенную премию по сравнению с фиксированной доходностью и, если инвестор готов брать на себя риск, потенциально может дать +12-20% доходности по сравнению со вкладами и облигациями.

Вклады - 14-15% на 1-2 года

По расчётам "Ведомости" на 15 декабря средняя доходность по вкладам на три месяца составляла 13.2%, а на год 12.5%.

Banki.ru - крупнейший агрегатор по вкладам. Если на сегодня посмотреть на ставки по вкладам на 1-10 млн руб сроком год, то в большинстве банков предлагаются доходности до 15%, со сроком два года - до 14%.

Итого, вклады дают возможность большинству розничных инвесторов вложиться почти без рисков под 14-15% годовых, что весьма неплохо и определенно оттягивает часть денег, которые могли пойти на фондовый рынок.

Облигации - ОФЗ под 13%, корпы до 17-18%

На рынке облигаций доходности хуже, чем по вкладам. ОФЗ считаются активом, доходность которого несет в себе минимальный кредитный риск, и на 1-2 года эта доходность составляет всего 12.2-13.3%.

Корпоративные облигации с приемлемым рейтингом (А- и выше) дают доходности 16.5-18% на горизонте 1-2 года. Это уже интереснее вкладов, но такой вариант несёт дополнительные риски.

Рынок акций - 30-35%, но с рисками

Рынок акций, по нашим оценкам, даёт потенциал роста на уровне 35% в среднем (апсайд по Индексу Мосбиржи в соответствии с весами акций).

В итоге соотношение между рынками сохраняется разумное - да, фиксированная доходность сейчас существенно выросла, но в рынке акций увеличился потенциал и существенно выросла премия по отношению к фиксированной доходности. Между рынками за счёт последней коррекции даже произошел некоторый перекос в сторону избыточной премии в рынке акций.

Если говорить о перспективе, то впереди ЦБ ожидает снижения ставок по мере замедления инфляции (и мы, и другие аналитики в целом согласны с этим сценарием). Таким образом, альтернативная рынку акций доходность будет становиться менее интересной, в результате чего такой же высокий потенциал роста в акциях уже выглядел бы неадекватным. Поэтому высока вероятность, что рынок акций в течение года будет постепенно расти, сохраняя нормальную премию за риск по отношению к фиксированной доходности.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Популярен тезис, что из-за выросших ставок произошел и происходит отток части денег с рынка акций в рынок облигаций и в депозиты. У частного инвестора есть альтернативы рынку акций, когда он выбирает, куда вложить деньги с горизонтом 1-2 года. Однако, рынок акций даёт повышенную премию по сравнению с фиксированной доходностью и, если инвестор готов брать на себя риск, потенциально может дать +12-20% доходности по сравнению со вкладами и облигациями.

Вклады - 14-15% на 1-2 года

По расчётам "Ведомости" на 15 декабря средняя доходность по вкладам на три месяца составляла 13.2%, а на год 12.5%.

Banki.ru - крупнейший агрегатор по вкладам. Если на сегодня посмотреть на ставки по вкладам на 1-10 млн руб сроком год, то в большинстве банков предлагаются доходности до 15%, со сроком два года - до 14%.

Итого, вклады дают возможность большинству розничных инвесторов вложиться почти без рисков под 14-15% годовых, что весьма неплохо и определенно оттягивает часть денег, которые могли пойти на фондовый рынок.

Облигации - ОФЗ под 13%, корпы до 17-18%

На рынке облигаций доходности хуже, чем по вкладам. ОФЗ считаются активом, доходность которого несет в себе минимальный кредитный риск, и на 1-2 года эта доходность составляет всего 12.2-13.3%.

Корпоративные облигации с приемлемым рейтингом (А- и выше) дают доходности 16.5-18% на горизонте 1-2 года. Это уже интереснее вкладов, но такой вариант несёт дополнительные риски.

Рынок акций - 30-35%, но с рисками

Рынок акций, по нашим оценкам, даёт потенциал роста на уровне 35% в среднем (апсайд по Индексу Мосбиржи в соответствии с весами акций).

В итоге соотношение между рынками сохраняется разумное - да, фиксированная доходность сейчас существенно выросла, но в рынке акций увеличился потенциал и существенно выросла премия по отношению к фиксированной доходности. Между рынками за счёт последней коррекции даже произошел некоторый перекос в сторону избыточной премии в рынке акций.

Если говорить о перспективе, то впереди ЦБ ожидает снижения ставок по мере замедления инфляции (и мы, и другие аналитики в целом согласны с этим сценарием). Таким образом, альтернативная рынку акций доходность будет становиться менее интересной, в результате чего такой же высокий потенциал роста в акциях уже выглядел бы неадекватным. Поэтому высока вероятность, что рынок акций в течение года будет постепенно расти, сохраняя нормальную премию за риск по отношению к фиксированной доходности.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Банки: Темпы роста кредитования и состояние экономики

#divingdeeper

С учетом поведенческих факторов пока что действия ЦБ не приводят к разрушению спроса и замедлению инфляции. Рост ключевой ставки начал постепенно отражаться только на кредитовании: с августа темпы роста кредитного портфеля замедляются. При этом наблюдаемая и ожидаемая инфляция по опросам потребителей продолжает ускоряться, а промышленный сектор продолжает наращивать активность.

Экономика растёт:

Промышленный PMI остался на уровне 53.8, что говорит сохранении роста деловой активности (тренд продолжается 19 месяцев подряд). Отмечается продолжение роста новых заказов и выпуска, несмотря на падение экспорта, т.е. рост идёт за счет внутреннего спроса. Отмечается рост запасов комплектующих, впервые за 7 месяцев. Рост цен замедлился на фоне укрепления курса рубля.

Данные PMI подтверждаются оценками Банка России: индекс бизнес климата в ноябре вырос, предприятия умеренно повысили краткосрочные ожидания спроса и объема выпуска. Текущие оценки при этом снизились, но ожидания существенно выросли, на фоне чего сводный индекс вырос.

Инфляционные ожидания высокие и поведение потребителей не способствует замедлению

Инфляционные ожидания потребителей в ноябре выросли на 1 п.п., до 12.2% на годовом горизонте. Наблюдаемая инфляция также ускорилась, медианная оценка 15.1%.

На фоне роста инфляционных ожиданий увеличилась склонность к потреблению, в ноябре развернулся тренд на рост % сбережений последних двух месяцев. Доля тех, кто предпочитает сберегать, снизилась с 55.3% до 51.3% за месяц. С учетом того, что за это время выросли ставки по депозитам и кредитам и снизились темпы роста кредитования, логично, что на фоне высоких инфляционных ожиданий потребители предпочитают не копить и получать высокие проценты по депозитам, а покупать на свои сбережения товары и недвижимость из-за опасения их дальнейшего удорожания.. С учетом поведенческих факторов пока что действия ЦБ не приводят к разрушению спроса и замедлению инфляции.

Кредитование: тормозит

Потребительское кредитование продолжает расти, но скорость начала замедляться: с 1.5% м/м в сентябре до 1.1% в октябре. Эффекты от повышения ставок будут проявляться в экономике с лагом, поэтому разумно ожидать дополнительного замедления роста кредитного портфеля в ближайшие месяцы.

Риски устойчивости преувеличены

ЦБ повышает требования к резервам, связанные с высокорискованными заемщиками-физлицами, чтобы ограничить рост кредитного портфеля банковского сектора и снизить риски. Среди необеспеченных кредитов (потреб кредиты, кредитные карты) доля заемщиков с платежами по кредитам, превышающим 50% доходов, выросла до 63% в общем кредитном портфеле. Динамика портфеля необеспеченных кредитов сопоставима с номинальными зарплатами, доля 90-дневных просрочек за 2-3кв2023 снизилась с 8.8% до 8.1%, а историческая дефолтность таких заемщиков 1.5-2.5%. Таким образом, ситуация не выглядит опасной для экономики.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

С учетом поведенческих факторов пока что действия ЦБ не приводят к разрушению спроса и замедлению инфляции. Рост ключевой ставки начал постепенно отражаться только на кредитовании: с августа темпы роста кредитного портфеля замедляются. При этом наблюдаемая и ожидаемая инфляция по опросам потребителей продолжает ускоряться, а промышленный сектор продолжает наращивать активность.

Экономика растёт:

Промышленный PMI остался на уровне 53.8, что говорит сохранении роста деловой активности (тренд продолжается 19 месяцев подряд). Отмечается продолжение роста новых заказов и выпуска, несмотря на падение экспорта, т.е. рост идёт за счет внутреннего спроса. Отмечается рост запасов комплектующих, впервые за 7 месяцев. Рост цен замедлился на фоне укрепления курса рубля.

Данные PMI подтверждаются оценками Банка России: индекс бизнес климата в ноябре вырос, предприятия умеренно повысили краткосрочные ожидания спроса и объема выпуска. Текущие оценки при этом снизились, но ожидания существенно выросли, на фоне чего сводный индекс вырос.

Инфляционные ожидания высокие и поведение потребителей не способствует замедлению

Инфляционные ожидания потребителей в ноябре выросли на 1 п.п., до 12.2% на годовом горизонте. Наблюдаемая инфляция также ускорилась, медианная оценка 15.1%.

На фоне роста инфляционных ожиданий увеличилась склонность к потреблению, в ноябре развернулся тренд на рост % сбережений последних двух месяцев. Доля тех, кто предпочитает сберегать, снизилась с 55.3% до 51.3% за месяц. С учетом того, что за это время выросли ставки по депозитам и кредитам и снизились темпы роста кредитования, логично, что на фоне высоких инфляционных ожиданий потребители предпочитают не копить и получать высокие проценты по депозитам, а покупать на свои сбережения товары и недвижимость из-за опасения их дальнейшего удорожания.. С учетом поведенческих факторов пока что действия ЦБ не приводят к разрушению спроса и замедлению инфляции.

Кредитование: тормозит

Потребительское кредитование продолжает расти, но скорость начала замедляться: с 1.5% м/м в сентябре до 1.1% в октябре. Эффекты от повышения ставок будут проявляться в экономике с лагом, поэтому разумно ожидать дополнительного замедления роста кредитного портфеля в ближайшие месяцы.

Риски устойчивости преувеличены

ЦБ повышает требования к резервам, связанные с высокорискованными заемщиками-физлицами, чтобы ограничить рост кредитного портфеля банковского сектора и снизить риски. Среди необеспеченных кредитов (потреб кредиты, кредитные карты) доля заемщиков с платежами по кредитам, превышающим 50% доходов, выросла до 63% в общем кредитном портфеле. Динамика портфеля необеспеченных кредитов сопоставима с номинальными зарплатами, доля 90-дневных просрочек за 2-3кв2023 снизилась с 8.8% до 8.1%, а историческая дефолтность таких заемщиков 1.5-2.5%. Таким образом, ситуация не выглядит опасной для экономики.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Стратегии-2024: о чем говорят гиганты рынка

#divingdeeper

Тезисно разберём, на что планируют ставить наши топовые инвестдома в своих материалах. Кстати, рынок уже подходит к локальным максимумам, и на коррекции его и правда следовало выкупать, как мы и писали.

Я изучил стратегии основных инвестдомов (Сбер, ВТБ, Синара и др.) и вот какие главные тезисы увидел:

Рынок акций - все ожидают слабый рынок и коррекцию в первом полугодии с аргументацией: высокие ставки + навес продаж в рамках редомициляции. Это практически консенсус: получается, что с декабря большие инвестдома рекомендовали сокращать долю акций/защищаться и меньше рисковать.

Наводит на мысль, что если все вышли из рынка, то преобладает вероятность его роста, т.к. в рынок будут возвращаться, потому что как раз в недалеком будущем, 2-м полугодии, инвестдома ожидают рост рынка за счет снижения ставок + притока на рынок ликвидности от летних дивидендов. В целом по итогам 2024 года рост индекса - общее место.

Редомициляция - ожидают раскрытие стоимости компаний за счёт переезда (большинство компаний переедут), но подчеркивают риски навеса акций.

Курс рубля - в среднем называется диапазон 85-90 на 2024 год, однако расходятся приоритетные факторы, влияющие на курс. По разным версиям, главными факторами будут цены на нефть, размер валютных операций со средствами ФНБ, правила по продаже экспортной выручки. Чувствуется, что курс рубля остаётся темой с повышенной неопределенностью.

Ставки - ожидаются первые снижения с апреля или со второй половины 2024-го. Момент зависит от того, как быстро упадет инфляция, т.е. начнет реализовываться цель жесткой ДКП. В этой логике в первом полугодии называются приоритетными флоатеры, а во втором полугодии - облигации с фиксированной доходностью.

Экономика - консенсус сходится на том, что экономика в 2023-м активно росла и образовался эффект высокой базы, по сравнению с которым (и с учетом выросших ставок) рост в 2024-м замедлится.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Тезисно разберём, на что планируют ставить наши топовые инвестдома в своих материалах. Кстати, рынок уже подходит к локальным максимумам, и на коррекции его и правда следовало выкупать, как мы и писали.

Я изучил стратегии основных инвестдомов (Сбер, ВТБ, Синара и др.) и вот какие главные тезисы увидел:

Рынок акций - все ожидают слабый рынок и коррекцию в первом полугодии с аргументацией: высокие ставки + навес продаж в рамках редомициляции. Это практически консенсус: получается, что с декабря большие инвестдома рекомендовали сокращать долю акций/защищаться и меньше рисковать.

Наводит на мысль, что если все вышли из рынка, то преобладает вероятность его роста, т.к. в рынок будут возвращаться, потому что как раз в недалеком будущем, 2-м полугодии, инвестдома ожидают рост рынка за счет снижения ставок + притока на рынок ликвидности от летних дивидендов. В целом по итогам 2024 года рост индекса - общее место.

Редомициляция - ожидают раскрытие стоимости компаний за счёт переезда (большинство компаний переедут), но подчеркивают риски навеса акций.

Курс рубля - в среднем называется диапазон 85-90 на 2024 год, однако расходятся приоритетные факторы, влияющие на курс. По разным версиям, главными факторами будут цены на нефть, размер валютных операций со средствами ФНБ, правила по продаже экспортной выручки. Чувствуется, что курс рубля остаётся темой с повышенной неопределенностью.

Ставки - ожидаются первые снижения с апреля или со второй половины 2024-го. Момент зависит от того, как быстро упадет инфляция, т.е. начнет реализовываться цель жесткой ДКП. В этой логике в первом полугодии называются приоритетными флоатеры, а во втором полугодии - облигации с фиксированной доходностью.

Экономика - консенсус сходится на том, что экономика в 2023-м активно росла и образовался эффект высокой базы, по сравнению с которым (и с учетом выросших ставок) рост в 2024-м замедлится.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

#divingdeeper

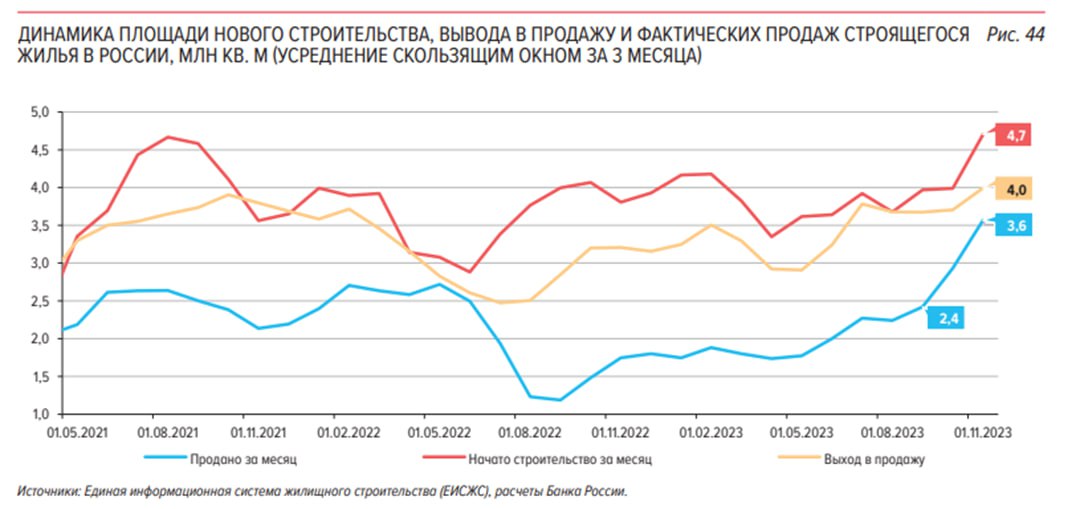

Ужесточение льготных ипотек и рынок недвижимости

Цены на недвижимость не перешли к падению после существенного ужесточения льготных программ. В основных регионах понижен максимальный объем льготной ипотеки с 12 до 6 млн руб, при этом первоначальный взнос увеличен с 20 до 30%. Публично давались оценки, что это приведет к падению продаж на первичном рынке на 20-40%, пока что мы не наблюдаем подобного спада спроса. Разберём, по какому сценарию скорее всего будет двигаться рынок (наши ожидания - стагнация в ценах и объемах).

В условиях замедляющегося спроса девелоперы будут сохранять объемы за счёт скидок

Девелоперы поддерживали высокий уровень цен, и следовательно, рентабельности, последние 2-3 года. Строительство и вывод в продажу в квадратных метрах было ниже, чем сами продажи, даже в условиях горячего спроса, таким образом, девелоперы максимизировали свою прибыль.

При этом заработанные средства девелоперы реинвестировали в строительство новых объектов, т.к. окупаемость высокая. В результате рынок пришел в ситуацию, когда в ближайшие годы будет большой объем вводов жилья.

Если спрос будет урезанным из-за ужесточения программ льготной ипотеки, это приведет к росту цен на первичном рынке недвижимости ниже инфляции или даже к некоторому спаду (реалистичный масштаб в пределах 5-10% за кв.м.).

Перспективы рынка - возможна ещё одна волна роста

Ужесточение льготных программ на горизонте 2-3 лет приведет к снижению кол-ва сделок и стагнации цен, НО в ближайшие полгода может случиться новая волна высоких продаж в логике «купить, пока совсем не отменили льготы», т.к. официально в июле заканчивается самая широкая программа господдержки.

Потребитель остаётся сильным: реальные располагаемые доходы растут, продажи недвижимости остаются вблизи рекордных уровней, безработица низкая и компании по опросам PMI жалуются на дефицит кадров. С учетом наличия повышенной маржи у застройщиков, которые придерживали объемы продаж для сохранения высоких цен ранее, логично ожидать, что спрос в кв.м. упадет несильно, т.к. застройщики начнут продавать по более низким ценам, чтобы не попасть в ситуацию, когда идёт разрыв между кредитом на строительство и накопленными на эскроу счетах деньгами.

Александр Сайганов

Head of Research

@Hustleharde

Ужесточение льготных ипотек и рынок недвижимости

Цены на недвижимость не перешли к падению после существенного ужесточения льготных программ. В основных регионах понижен максимальный объем льготной ипотеки с 12 до 6 млн руб, при этом первоначальный взнос увеличен с 20 до 30%. Публично давались оценки, что это приведет к падению продаж на первичном рынке на 20-40%, пока что мы не наблюдаем подобного спада спроса. Разберём, по какому сценарию скорее всего будет двигаться рынок (наши ожидания - стагнация в ценах и объемах).

В условиях замедляющегося спроса девелоперы будут сохранять объемы за счёт скидок

Девелоперы поддерживали высокий уровень цен, и следовательно, рентабельности, последние 2-3 года. Строительство и вывод в продажу в квадратных метрах было ниже, чем сами продажи, даже в условиях горячего спроса, таким образом, девелоперы максимизировали свою прибыль.

При этом заработанные средства девелоперы реинвестировали в строительство новых объектов, т.к. окупаемость высокая. В результате рынок пришел в ситуацию, когда в ближайшие годы будет большой объем вводов жилья.

Если спрос будет урезанным из-за ужесточения программ льготной ипотеки, это приведет к росту цен на первичном рынке недвижимости ниже инфляции или даже к некоторому спаду (реалистичный масштаб в пределах 5-10% за кв.м.).

Перспективы рынка - возможна ещё одна волна роста

Ужесточение льготных программ на горизонте 2-3 лет приведет к снижению кол-ва сделок и стагнации цен, НО в ближайшие полгода может случиться новая волна высоких продаж в логике «купить, пока совсем не отменили льготы», т.к. официально в июле заканчивается самая широкая программа господдержки.

Потребитель остаётся сильным: реальные располагаемые доходы растут, продажи недвижимости остаются вблизи рекордных уровней, безработица низкая и компании по опросам PMI жалуются на дефицит кадров. С учетом наличия повышенной маржи у застройщиков, которые придерживали объемы продаж для сохранения высоких цен ранее, логично ожидать, что спрос в кв.м. упадет несильно, т.к. застройщики начнут продавать по более низким ценам, чтобы не попасть в ситуацию, когда идёт разрыв между кредитом на строительство и накопленными на эскроу счетах деньгами.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Разбор IPO Делимобиля из нашей закрытой подписки 🔥

#divingdeeper

Делимся разбором предстоящего размещения, который уже вышел в нашей подписке.

Делимобиль – быстрорастущий российский оператор каршеринга (краткосрочной аренды автомобилей), среднегодовой темп роста выручки в 2020-2022 гг. составил 56%. Один из крупнейших операторов каршеринга в России, по состоянию на 9 мес. 2023 г. занимает 1 место по автопарку в России (24.1 тыс. машин, доля рынка 36%) и доле поездок на каршеринге в Москве (50%).

Ключевые тезисы:

Рынок. В России на конец 2022 года совокупный автопарк каршеринга составлял 55 тыс. машин, это около 0.1% от текущего парка легковых автомобилей в стране. Отраслевыми экспертами прогнозируется продолжение роста рынка каршеринга в 2023-2028 годах со среднегодовым темпом роста в деньгах на уровне 40%.

Конкуренция. Главные игроки на рынке – Делимобиль, Яндекс.Драйв, Ситидрайв и BelkaCar. Все представленные игроки присутствуют в сегментах "эконом" и "комфорт“. Основная географическая концентрация - Москва, Санкт-Петербург и Сочи. У Делимобиля шире географический охват (10 городов против 3-5 городов у конкурентов), при этом общее кол-во городов, которое Делимобиль считает своими целевыми рынками, составляет 36.

В 2021 году Делимобиль обогнал Яндекс.Драйв по объему автопарка в России и доле поездок в Москве, заняв 1 место по этим показателям. Сейчас у Делимобиля самые низкие требования к возрасту и стажу водителей среди конкурентов.

Делимобиль также имеет собственную систему технического обслуживания автопарка (9 сервисных центров в 7 городах), в отличие от других российских операторов каршеринга, которые используют аутсорсинг.

Бизнес.

Бизнес-процесс с точки зрения управления активами выглядит так:

1. Компания берёт в лизинг автомобиль с возможностью выкупа;

2. Затем ~6 лет эксплуатирует, постепенно выкупая автомобиль и зарабатывая выручку от каршеринга;

3. Далее продаёт его на вторичном рынке (приблизительно за 40% от текущей рыночной стоимости нового автомобиля).

В среднем автомобиль даёт годовую окупаемость инвестиции порядка 30% годовых.

Рост. Основными драйвером роста выручки Делимобиля являются рост автопарка и кол-во поездок в год на автомобиль в среднем. Компания комментировала, что способна выводить на рынок ежегодно порядка 8 тыс. новых машин, при этом новые купленные автомобили сдаются по более высоким тарифам, таким образом, окупаемость сохраняется в случае удорожания цены покупки автомобиля. Ожидается рост кол-ва поездок в день на одну машину с 4.3 до 7.0 к 2028 году.

Мы ожидаем, что выручка Делимобиля к 2025 году вырастет в 2.2 раза относительно 2022 года до 48 млрд руб. А показатель EBITDA по итогам 2025 года вырастет в 4 раза до 19 млрд руб.

Наша целевая цена - 372 руб./акцию. Компания объявила ценовой диапазон на уровне 245-265 руб./акцию, что соответствует потенциалу роста на горизонте 12 мес от 40% до 52%.

Подробности читайте в отчёте👇

#divingdeeper

Делимся разбором предстоящего размещения, который уже вышел в нашей подписке.

Делимобиль – быстрорастущий российский оператор каршеринга (краткосрочной аренды автомобилей), среднегодовой темп роста выручки в 2020-2022 гг. составил 56%. Один из крупнейших операторов каршеринга в России, по состоянию на 9 мес. 2023 г. занимает 1 место по автопарку в России (24.1 тыс. машин, доля рынка 36%) и доле поездок на каршеринге в Москве (50%).

Ключевые тезисы:

Рынок. В России на конец 2022 года совокупный автопарк каршеринга составлял 55 тыс. машин, это около 0.1% от текущего парка легковых автомобилей в стране. Отраслевыми экспертами прогнозируется продолжение роста рынка каршеринга в 2023-2028 годах со среднегодовым темпом роста в деньгах на уровне 40%.

Конкуренция. Главные игроки на рынке – Делимобиль, Яндекс.Драйв, Ситидрайв и BelkaCar. Все представленные игроки присутствуют в сегментах "эконом" и "комфорт“. Основная географическая концентрация - Москва, Санкт-Петербург и Сочи. У Делимобиля шире географический охват (10 городов против 3-5 городов у конкурентов), при этом общее кол-во городов, которое Делимобиль считает своими целевыми рынками, составляет 36.

В 2021 году Делимобиль обогнал Яндекс.Драйв по объему автопарка в России и доле поездок в Москве, заняв 1 место по этим показателям. Сейчас у Делимобиля самые низкие требования к возрасту и стажу водителей среди конкурентов.

Делимобиль также имеет собственную систему технического обслуживания автопарка (9 сервисных центров в 7 городах), в отличие от других российских операторов каршеринга, которые используют аутсорсинг.

Бизнес.

Бизнес-процесс с точки зрения управления активами выглядит так:

1. Компания берёт в лизинг автомобиль с возможностью выкупа;

2. Затем ~6 лет эксплуатирует, постепенно выкупая автомобиль и зарабатывая выручку от каршеринга;

3. Далее продаёт его на вторичном рынке (приблизительно за 40% от текущей рыночной стоимости нового автомобиля).

В среднем автомобиль даёт годовую окупаемость инвестиции порядка 30% годовых.

Рост. Основными драйвером роста выручки Делимобиля являются рост автопарка и кол-во поездок в год на автомобиль в среднем. Компания комментировала, что способна выводить на рынок ежегодно порядка 8 тыс. новых машин, при этом новые купленные автомобили сдаются по более высоким тарифам, таким образом, окупаемость сохраняется в случае удорожания цены покупки автомобиля. Ожидается рост кол-ва поездок в день на одну машину с 4.3 до 7.0 к 2028 году.

Мы ожидаем, что выручка Делимобиля к 2025 году вырастет в 2.2 раза относительно 2022 года до 48 млрд руб. А показатель EBITDA по итогам 2025 года вырастет в 4 раза до 19 млрд руб.

Наша целевая цена - 372 руб./акцию. Компания объявила ценовой диапазон на уровне 245-265 руб./акцию, что соответствует потенциалу роста на горизонте 12 мес от 40% до 52%.

Подробности читайте в отчёте👇

Такой разный рынок: сектора-аутсайдеры и перспективные сектора на 2024 год

#divingdeeper

По оценке нашей команды, у Индекса Мосбиржи на горизонте 12 месяцев потенциал роста всего 17%, но мы вполне "в рынке", разберём, почему.

Оценки отраслей относительно "докризисных" уровней двигались разнонаправленно

С точки зрения форвардных мультипликаторов, не учитывая расписки и иностранные компании:

- Отрасль металлургов и добывающих компаний (в т.ч. Фосагро, торгуется по мультипликаторам, по которым торговалась до 2022 года, некоторые компании даже дороже

- Золотодобыча (Полюс) торгуется дешевле на 20-30%

- Банки торгуются дешевле на +- 30%

- Ритейл почти восстановился по оценкам

- В нефтегазе некоторые фишки уже восстановили свои докризисные мультипликаторы, некоторые торгуются с дисконтом. Газпром стоит дорого

Перспективы на 2024-й отличаются

Основная волна девальвации в рубле уже произошла в 2023-м, таких же резких движений (на 50% за год) ждать не стоит, если не будет новых шоков. План госрасходов на 2024 подразумевает существенный рост, в связи с чем вырастает риск новых налоговых изъятий, а чаще всего они приходились как раз на крупные промышленные компании. Таким образом, чувствительные к рублю экспортеры и торгуются по дорогим оценкам, и несут в себе дополнительные риски, и не имеют впереди ярко выраженного драйвера, который помогал им расти в 2023-м.

С другой стороны, есть компании, ориентированные на внутреннего потребителя. Рост экономики + дополнительные госрасходы + инфляция это позитивная для них среда. При этом на внутреннем рынке есть быстрорастущие ниши, в которых компании номинально растут на 30-40% в год, и в этих нишах, как раз, размер прибылей не такой существенный, чтобы дополнительная налоговая нагрузка могла как то помочь бюджету. Как вы уже догадались, нам нравятся акции внутреннего рынка, особенно быстрорастущие компании.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

По оценке нашей команды, у Индекса Мосбиржи на горизонте 12 месяцев потенциал роста всего 17%, но мы вполне "в рынке", разберём, почему.

Оценки отраслей относительно "докризисных" уровней двигались разнонаправленно

С точки зрения форвардных мультипликаторов, не учитывая расписки и иностранные компании:

- Отрасль металлургов и добывающих компаний (в т.ч. Фосагро, торгуется по мультипликаторам, по которым торговалась до 2022 года, некоторые компании даже дороже

- Золотодобыча (Полюс) торгуется дешевле на 20-30%

- Банки торгуются дешевле на +- 30%

- Ритейл почти восстановился по оценкам

- В нефтегазе некоторые фишки уже восстановили свои докризисные мультипликаторы, некоторые торгуются с дисконтом. Газпром стоит дорого

Перспективы на 2024-й отличаются

Основная волна девальвации в рубле уже произошла в 2023-м, таких же резких движений (на 50% за год) ждать не стоит, если не будет новых шоков. План госрасходов на 2024 подразумевает существенный рост, в связи с чем вырастает риск новых налоговых изъятий, а чаще всего они приходились как раз на крупные промышленные компании. Таким образом, чувствительные к рублю экспортеры и торгуются по дорогим оценкам, и несут в себе дополнительные риски, и не имеют впереди ярко выраженного драйвера, который помогал им расти в 2023-м.

С другой стороны, есть компании, ориентированные на внутреннего потребителя. Рост экономики + дополнительные госрасходы + инфляция это позитивная для них среда. При этом на внутреннем рынке есть быстрорастущие ниши, в которых компании номинально растут на 30-40% в год, и в этих нишах, как раз, размер прибылей не такой существенный, чтобы дополнительная налоговая нагрузка могла как то помочь бюджету. Как вы уже догадались, нам нравятся акции внутреннего рынка, особенно быстрорастущие компании.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Транспортный сектор: как они работают - Глобалтранс [1/3]

#divingdeeper

В этой серии постов мы разберем, как работают компании из транспортного сектора (перевозчики, порты), а также текущие тренды в отрасли. Начнём с Глобалтранса.

Глобалтранс - оператор парка полувагонов и цистерн, играет ключевую роль в обеспечении перевозок различных грузов по железной дороге. Полувагоны и цистерны используются для перевозки разнообразных грузов, преимущественно перевозятся металлы, уголь, нефть, нефтепродукты.

Операторы парка полувагонов и цистерн занимаются арендой (или имеют вагоны в собственности) и эксплуатацией вагонов, обеспечивая их техническое состояние, обслуживание и ремонт. Они организуют логистику перевозок, контролируют погрузку и разгрузку грузов.

Компания получает выручку от клиентов за логистические услуги, причем стоимость услуг зависит от ставок аренды вагонов. Два ориентира, показывающие динамику рыночной стоимости услуг Глобалтранса - посуточная ставка аренды полувагонов и посуточная ставка аренды вагонов-цистерн. Раньше эти данные можно было увидеть в виде индексов RAILEX в открытом доступе, но на данный момент, в открытом доступе они больше не публикуются, и частные инвесторы могут ориентироваться либо на свежие цифры из публикаций в СМИ, либо смотреть на значение индекса с лагом на сайте ржд-партнер.

Последний тренд - сохраняются высокие ставки, связанные с переориентацией логистических цепочек за последние два года с запада на восток при ограниченной пропускной способности железной дороги (БАМ и Транссиба), а также ухода западного парка вагонов, который ранее работал в России. Поскольку логистические цепочки перестроились надолго, это системные проблемы, на наш взгляд, повышенные ставки сохранятся в ближайшие два года.

Основная статья издержек - плата РЖД за порожний пробег. Плата зависит от эффективности управления парком (сколько будет км пробега) и тарифа, который устанавливает РЖД. Тариф обычно индексируется примерно на уровень инфляции, а вот километраж зависит от операционной эффективности компании. По последним данным (1П 2023), коэффициент порожнего пробега у Глобалтранс снизился, это позитивный момент.

Обновление парка вагонов - основной CAPEX компании. Одной из особенностей операторов парка полувагонов и цистерн является необходимость постоянного обновления и модернизации вагонов, чтобы соответствовать современным требованиям безопасности и эффективности перевозок. У Глобалтранса средний возраст парка на конец 2022 года составлял 14.5 лет при сроках эксплатуации вагонов и цистерн 22 и 32 года соответственно.

Подытоживая - главным фактором для прогнозирования EBITDA и денежного потока компании можно назвать ставки на аренду вагонов. В 2023-начале 2024 сохраняются высокие ставки, благодаря чему компания "здесь и сейчас" генерирует существенный денежный поток.

Важным аспектом работы операторов парка полувагонов и цистерн является также сотрудничество с другими участниками транспортной системы, такими как железнодорожные компании (РЖД), терминалы (порты) и склады, чтобы обеспечить плавность и эффективность перевозок. В следующих публикациях мы разберём смежную отрасль - порты (ДВМП, НМТП).

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

В этой серии постов мы разберем, как работают компании из транспортного сектора (перевозчики, порты), а также текущие тренды в отрасли. Начнём с Глобалтранса.

Глобалтранс - оператор парка полувагонов и цистерн, играет ключевую роль в обеспечении перевозок различных грузов по железной дороге. Полувагоны и цистерны используются для перевозки разнообразных грузов, преимущественно перевозятся металлы, уголь, нефть, нефтепродукты.

Операторы парка полувагонов и цистерн занимаются арендой (или имеют вагоны в собственности) и эксплуатацией вагонов, обеспечивая их техническое состояние, обслуживание и ремонт. Они организуют логистику перевозок, контролируют погрузку и разгрузку грузов.

Компания получает выручку от клиентов за логистические услуги, причем стоимость услуг зависит от ставок аренды вагонов. Два ориентира, показывающие динамику рыночной стоимости услуг Глобалтранса - посуточная ставка аренды полувагонов и посуточная ставка аренды вагонов-цистерн. Раньше эти данные можно было увидеть в виде индексов RAILEX в открытом доступе, но на данный момент, в открытом доступе они больше не публикуются, и частные инвесторы могут ориентироваться либо на свежие цифры из публикаций в СМИ, либо смотреть на значение индекса с лагом на сайте ржд-партнер.

Последний тренд - сохраняются высокие ставки, связанные с переориентацией логистических цепочек за последние два года с запада на восток при ограниченной пропускной способности железной дороги (БАМ и Транссиба), а также ухода западного парка вагонов, который ранее работал в России. Поскольку логистические цепочки перестроились надолго, это системные проблемы, на наш взгляд, повышенные ставки сохранятся в ближайшие два года.

Основная статья издержек - плата РЖД за порожний пробег. Плата зависит от эффективности управления парком (сколько будет км пробега) и тарифа, который устанавливает РЖД. Тариф обычно индексируется примерно на уровень инфляции, а вот километраж зависит от операционной эффективности компании. По последним данным (1П 2023), коэффициент порожнего пробега у Глобалтранс снизился, это позитивный момент.

Обновление парка вагонов - основной CAPEX компании. Одной из особенностей операторов парка полувагонов и цистерн является необходимость постоянного обновления и модернизации вагонов, чтобы соответствовать современным требованиям безопасности и эффективности перевозок. У Глобалтранса средний возраст парка на конец 2022 года составлял 14.5 лет при сроках эксплатуации вагонов и цистерн 22 и 32 года соответственно.

Подытоживая - главным фактором для прогнозирования EBITDA и денежного потока компании можно назвать ставки на аренду вагонов. В 2023-начале 2024 сохраняются высокие ставки, благодаря чему компания "здесь и сейчас" генерирует существенный денежный поток.

Важным аспектом работы операторов парка полувагонов и цистерн является также сотрудничество с другими участниками транспортной системы, такими как железнодорожные компании (РЖД), терминалы (порты) и склады, чтобы обеспечить плавность и эффективность перевозок. В следующих публикациях мы разберём смежную отрасль - порты (ДВМП, НМТП).

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}