#US_watch

COCA-COLA: НЕОПРАВДАННО ДОРОГАЯ КОМПАНИЯ

На наш взгляд, Coca-Cola продолжает оставаться переоцененной компанией. Мы считаем, что рост будущих финансовых результатов сильно ограничен, на среднесрочном горизонте Coca-Cola будет испытывать стандартные для сектора проблемы с инфляцией и потребительской активностью, а дивидендной доходности, которую компания может предложить акционерам, недостаточно для повышения целевой цены.

В сегодняшней статье мы поговорим о том, что:

👉 Органический рост выручки за 2 кв. обеспечен ростом цен, объемы продаж на ключевых рынках снижаются.

👉 Мы ждем дальнейшего снижения объемов в этом году ввиду сниженной потребительской мобильности и сильного увеличения запасов у крупных ритейлеров.

👉 Долгосрочные перспективы роста Coca-Cola сильно ограничены размером компании.

В рамках нашей подписки мы регулярно следим за акциями из защитных секторов, которые лучше всего себя чувствуют в период турбулентности.

ПОСТ

Новичков Дмитрий

Senior Analyst

@ndvfin

COCA-COLA: НЕОПРАВДАННО ДОРОГАЯ КОМПАНИЯ

На наш взгляд, Coca-Cola продолжает оставаться переоцененной компанией. Мы считаем, что рост будущих финансовых результатов сильно ограничен, на среднесрочном горизонте Coca-Cola будет испытывать стандартные для сектора проблемы с инфляцией и потребительской активностью, а дивидендной доходности, которую компания может предложить акционерам, недостаточно для повышения целевой цены.

В сегодняшней статье мы поговорим о том, что:

👉 Органический рост выручки за 2 кв. обеспечен ростом цен, объемы продаж на ключевых рынках снижаются.

👉 Мы ждем дальнейшего снижения объемов в этом году ввиду сниженной потребительской мобильности и сильного увеличения запасов у крупных ритейлеров.

👉 Долгосрочные перспективы роста Coca-Cola сильно ограничены размером компании.

В рамках нашей подписки мы регулярно следим за акциями из защитных секторов, которые лучше всего себя чувствуют в период турбулентности.

ПОСТ

Новичков Дмитрий

Senior Analyst

@ndvfin

{kind=link}

#US_watch

ПОЧЕМУ ДИНАМИКА S&P 500 - ЭТО НЕ ТОЖЕ САМОЕ, ЧТО, ДИНАМИКА ЭКОНОМИКИ США

Многие считают, что индекс S&P 500 следует за трендом в экономике США. Поэтому бытует мнение, что если рецессии в США не будет, то индекс не уйдет сильно вниз и скоро начнется рост. Объясняем, почему это заблужение:

👉 Структура индекса S&P 500 не повторяет структуру экономики США как с точки зрения секторов, так и с точки зрения источников получения выручки.

👉 Компании из S&P 500 примерно на 40% получают свою выручку из других стран, и только 60% - от потребителей США. При этом доля экспорта от ВВП США составляет только 12%.

Именно поэтому сильный потребитель в США, который получает преимущество от укрепления доллара из-за высокой составляющей импорта, не говорит о том, что S&P 500 также будет сильным.

Всё совсем наоборот:

👉 Рост DXY негативно сказывается на выручке компаний. За последние 3 месяца, которые почти отражают структуру результатов 3 кв. (он закончится в сентябре), DXY укрепился на 5.3%. В агрегированной выручке S&P 500 - это негативный эффект примерно на 2.5%.

👉 При этом компании несут основные издержки в штатах. И то, что позитивно для потребителя в США - негативно для компаний. Тут речь идет о росте з/п, в первую очередь, доля которых у разных компаний составляет от 30% до 50%+ валовых затрат.

В общем и целом, даже если экономика США не скатится в рецессию, что маловероятно, компаниям из S&P 500 будет худо, и скорее всего они негативно удивят аналитиков результатами за 3 кв., где мы увидим продолжения снижения будущих результатов в консенсусе.

Ставьте реакции на пост, если вам интересно, какую логику на США мы торгуем в рамках наших портфелей в такое турбулентное время.

ПОЧЕМУ ДИНАМИКА S&P 500 - ЭТО НЕ ТОЖЕ САМОЕ, ЧТО, ДИНАМИКА ЭКОНОМИКИ США

Многие считают, что индекс S&P 500 следует за трендом в экономике США. Поэтому бытует мнение, что если рецессии в США не будет, то индекс не уйдет сильно вниз и скоро начнется рост. Объясняем, почему это заблужение:

👉 Структура индекса S&P 500 не повторяет структуру экономики США как с точки зрения секторов, так и с точки зрения источников получения выручки.

👉 Компании из S&P 500 примерно на 40% получают свою выручку из других стран, и только 60% - от потребителей США. При этом доля экспорта от ВВП США составляет только 12%.

Именно поэтому сильный потребитель в США, который получает преимущество от укрепления доллара из-за высокой составляющей импорта, не говорит о том, что S&P 500 также будет сильным.

Всё совсем наоборот:

👉 Рост DXY негативно сказывается на выручке компаний. За последние 3 месяца, которые почти отражают структуру результатов 3 кв. (он закончится в сентябре), DXY укрепился на 5.3%. В агрегированной выручке S&P 500 - это негативный эффект примерно на 2.5%.

👉 При этом компании несут основные издержки в штатах. И то, что позитивно для потребителя в США - негативно для компаний. Тут речь идет о росте з/п, в первую очередь, доля которых у разных компаний составляет от 30% до 50%+ валовых затрат.

В общем и целом, даже если экономика США не скатится в рецессию, что маловероятно, компаниям из S&P 500 будет худо, и скорее всего они негативно удивят аналитиков результатами за 3 кв., где мы увидим продолжения снижения будущих результатов в консенсусе.

Ставьте реакции на пост, если вам интересно, какую логику на США мы торгуем в рамках наших портфелей в такое турбулентное время.

#US_watch

РЫНОК США: КАК МЫ ЕГО ТОРГУЕМ [1/2]

Почему мы ждем снижение рынка США?

Индексы S&P 500 состоит из глобальных корпораций, которые зарабатывает около 40% своих доходов зарубежом. Поэтому акции США крайне чувствительны к экономическим потрясениям в других странах:

👉 На фоне высокой инфляции в мире доллар укрепляется к мировым валютам, что делает товары из США более "дорогими" для иностранных потребителей;

👉 Рынок ЕС из-за энергокризиса уже находится в рецессии, а экономическая активность граждан крайне низкая = низкий спрос при росте доллара к евро;

👉 Рынок Китая также борется с внутренними проблемами. Локдауны и стоимость перевозок значительно сократили рост импорта в Китай = спрос на товары из США упал при росте доллара к юаню;

👉 Япония ведет ультра мягкую ДКП, которая приводит к ослаблению курса йены к доллару к минимальному уровню за 30 лет = спрос на товары из США упал при росте доллара к йене;

Итого, спрос на товары из США зарубежом значительно ослабевает, а инфляция издержек в США растет быстрыми темпами, что также убивает спрос и внутренних потребителей.

РЫНОК США: КАК МЫ ЕГО ТОРГУЕМ [1/2]

Почему мы ждем снижение рынка США?

Индексы S&P 500 состоит из глобальных корпораций, которые зарабатывает около 40% своих доходов зарубежом. Поэтому акции США крайне чувствительны к экономическим потрясениям в других странах:

👉 На фоне высокой инфляции в мире доллар укрепляется к мировым валютам, что делает товары из США более "дорогими" для иностранных потребителей;

👉 Рынок ЕС из-за энергокризиса уже находится в рецессии, а экономическая активность граждан крайне низкая = низкий спрос при росте доллара к евро;

👉 Рынок Китая также борется с внутренними проблемами. Локдауны и стоимость перевозок значительно сократили рост импорта в Китай = спрос на товары из США упал при росте доллара к юаню;

👉 Япония ведет ультра мягкую ДКП, которая приводит к ослаблению курса йены к доллару к минимальному уровню за 30 лет = спрос на товары из США упал при росте доллара к йене;

Итого, спрос на товары из США зарубежом значительно ослабевает, а инфляция издержек в США растет быстрыми темпами, что также убивает спрос и внутренних потребителей.

#US_watch

РЫНОК США: КАК МЫ ЕГО ТОРГУЕМ [2/2]

Как мы торгуем на США?

👉 В рамках общего снижения рынка наша основная ставка - чистый шорт индексов.

👉 Но так как падение не бывает без отскоков, иногда крупных и долгих, мы отслеживаем различные индикаторы перепроданности на фоне выхода положительных макро данных, чтобы перейти к нейтральной стратегии (лонг = шорт), используя акции из защитных секторов и бетовые ставки в техах.

Такая стратегия позволяет нам уверенно зарабатывать, когда индексы снижаются, и зарабатывать/не терять на фоне отскоков индексов, благодаря грамотному выбору акций нашими аналитиками.

Также мы играем отдельные фундаментальные ставки в нефти, волатильности (VIX) и DXY.

Вот несколько примеров акций, которые мы держим в лонг, и которые показывают плюс в портфеле, даже во время падения индексов:

👉 Twilio (тех) - дешевый первоклассный тех в своей нише;

👉 Alaska Air Group - внутренний авиа перевозчик в США;

👉 Bristol Myers Squibb - крупная фармацевтическая компания;

👉 First Cash - ломбарды в США.

Какие лимиты мы используем?

👉 Так как наша фундаментальная ставка - чистый шорт индексов, то мы таргетируем, чтобы в пиковые периоды снижения чистый шорт составлял 50% портфеля.

👉 Доля на каждую акцию в лонг составляет 4%/6% в зависимости от степени её волатильности и наличия аналитики. Набираем позиции мы обычно частями - в 2/3 захода.

👉 Отдельные ставки на DXY, VIX, commodities играются от степени риска. Например, ставку на нефть мы ограничиваем 15% портфеля, ставку на волатильность - 10%, а ставку на EURUSD - до 50% портфеля.

Ограничивая риск, мы ограничиваем общую волатильность портфеля.

НАША СТРАТЕГИЯ ПОЗВОЛЯЕТ НАМ ЗАРАБАТЫВАТЬ ДАЖЕ В КРИЗИСНОЕ ВРЕМЯ В США

РЫНОК США: КАК МЫ ЕГО ТОРГУЕМ [2/2]

Как мы торгуем на США?

👉 В рамках общего снижения рынка наша основная ставка - чистый шорт индексов.

👉 Но так как падение не бывает без отскоков, иногда крупных и долгих, мы отслеживаем различные индикаторы перепроданности на фоне выхода положительных макро данных, чтобы перейти к нейтральной стратегии (лонг = шорт), используя акции из защитных секторов и бетовые ставки в техах.

Такая стратегия позволяет нам уверенно зарабатывать, когда индексы снижаются, и зарабатывать/не терять на фоне отскоков индексов, благодаря грамотному выбору акций нашими аналитиками.

Также мы играем отдельные фундаментальные ставки в нефти, волатильности (VIX) и DXY.

Вот несколько примеров акций, которые мы держим в лонг, и которые показывают плюс в портфеле, даже во время падения индексов:

👉 Twilio (тех) - дешевый первоклассный тех в своей нише;

👉 Alaska Air Group - внутренний авиа перевозчик в США;

👉 Bristol Myers Squibb - крупная фармацевтическая компания;

👉 First Cash - ломбарды в США.

Какие лимиты мы используем?

👉 Так как наша фундаментальная ставка - чистый шорт индексов, то мы таргетируем, чтобы в пиковые периоды снижения чистый шорт составлял 50% портфеля.

👉 Доля на каждую акцию в лонг составляет 4%/6% в зависимости от степени её волатильности и наличия аналитики. Набираем позиции мы обычно частями - в 2/3 захода.

👉 Отдельные ставки на DXY, VIX, commodities играются от степени риска. Например, ставку на нефть мы ограничиваем 15% портфеля, ставку на волатильность - 10%, а ставку на EURUSD - до 50% портфеля.

Ограничивая риск, мы ограничиваем общую волатильность портфеля.

НАША СТРАТЕГИЯ ПОЗВОЛЯЕТ НАМ ЗАРАБАТЫВАТЬ ДАЖЕ В КРИЗИСНОЕ ВРЕМЯ В США

Риски в китайских акциях снижаются

#US_watch

Друзья, делимся с вами материалом из нашей подписки.

Раннее из-за высоких рисков возможных военных действий Китая по отношению к Тайваню мы рекомендовали не инвестировать в акции Китая и Тайваня.

Сейчас мы видим, что риски снизились:

1. Риск военного вмешательства Китая на Тайвань снижается. Почему?

В Тайване на местных выборах в большинстве административных единиц (примерно 70% населения острова) победила партия Гоминьдана, выступающая за объединение Тайваня и Китая.

В 2016 году глава ныне правящей партии демократов - Цай Инвэнь - выиграла президентские выборы. Именно с этого момента и до сих пор на Тайване политический крен сместился в сторону США.

После текущего поражения ДПП Цай Инвэнь подала в отставку и скорее всего не будет участвовать в президентской гонке 2024 года. Это сильная победа Гоминьдана, который значительно усилил свои позиции перед предстоящими выборами.

Если Гоминьдан на них выиграет, то произойдет разворот в сторону сближения с Китаем. На этом этапе Китаю выгодно находиться в режиме ожидания и не предпринимать военных действий.

2. Потенциальный делистинг китайских акций может не состояться.

В 2022 году Китай предоставил США возможность проверить бухгалтерскую отчетность китайских и гонконгских компаний на месте.

Специальная американская комиссия сообщила, что получила данные в достаточном объеме и не нашла нарушений.

В связи с этим риск делистинга более 200 компаний с американских бирж существенно уменьшается.

3. Экономика Китая стоит на грани рецессии.

Это действительно так, если не брать во внимание основной фактор, который к этому привел - локдауны в Китае, которые продолжаются уже 3 года.

Локдауны в Китае убивают местное производство и спрос из-за того, что регулярно около 15% населения сидит дома.

Китай стоит на пути восстановления роста и национального благосостояния. Для этого Китай смотрит в сторону постепенного снятия ковидных ограничений, чтобы увеличить деловую активность в государстве.

Мы ожидаем, что это произойдет во 2 кв. 2023 года, что поддержит рост ВВП Китая.

Выводы:

1. Мы снижаем уровень риска в инвестирование в китайские акции на фоне того, что риски реализованы в ценах активов: с 2021 года S&P 500 прибавил +13%, а MCHI снизился на 45%.

2. Мы относимся к инвестициям в китайские акции как к приемлемым на горизонте года.

3. При инвестирование в китайские акции мы рекомендуем держать долю не выше 3% в акциях роста и не выше 5% в крупных китайских компаниях (Alibaba, Tencent, TSMC и т.д.)

Дмитрий Новичков

Senior Analyst

@ndvfin

#US_watch

Друзья, делимся с вами материалом из нашей подписки.

Раннее из-за высоких рисков возможных военных действий Китая по отношению к Тайваню мы рекомендовали не инвестировать в акции Китая и Тайваня.

Сейчас мы видим, что риски снизились:

1. Риск военного вмешательства Китая на Тайвань снижается. Почему?

В Тайване на местных выборах в большинстве административных единиц (примерно 70% населения острова) победила партия Гоминьдана, выступающая за объединение Тайваня и Китая.

В 2016 году глава ныне правящей партии демократов - Цай Инвэнь - выиграла президентские выборы. Именно с этого момента и до сих пор на Тайване политический крен сместился в сторону США.

После текущего поражения ДПП Цай Инвэнь подала в отставку и скорее всего не будет участвовать в президентской гонке 2024 года. Это сильная победа Гоминьдана, который значительно усилил свои позиции перед предстоящими выборами.

Если Гоминьдан на них выиграет, то произойдет разворот в сторону сближения с Китаем. На этом этапе Китаю выгодно находиться в режиме ожидания и не предпринимать военных действий.

2. Потенциальный делистинг китайских акций может не состояться.

В 2022 году Китай предоставил США возможность проверить бухгалтерскую отчетность китайских и гонконгских компаний на месте.

Специальная американская комиссия сообщила, что получила данные в достаточном объеме и не нашла нарушений.

В связи с этим риск делистинга более 200 компаний с американских бирж существенно уменьшается.

3. Экономика Китая стоит на грани рецессии.

Это действительно так, если не брать во внимание основной фактор, который к этому привел - локдауны в Китае, которые продолжаются уже 3 года.

Локдауны в Китае убивают местное производство и спрос из-за того, что регулярно около 15% населения сидит дома.

Китай стоит на пути восстановления роста и национального благосостояния. Для этого Китай смотрит в сторону постепенного снятия ковидных ограничений, чтобы увеличить деловую активность в государстве.

Мы ожидаем, что это произойдет во 2 кв. 2023 года, что поддержит рост ВВП Китая.

Выводы:

1. Мы снижаем уровень риска в инвестирование в китайские акции на фоне того, что риски реализованы в ценах активов: с 2021 года S&P 500 прибавил +13%, а MCHI снизился на 45%.

2. Мы относимся к инвестициям в китайские акции как к приемлемым на горизонте года.

3. При инвестирование в китайские акции мы рекомендуем держать долю не выше 3% в акциях роста и не выше 5% в крупных китайских компаниях (Alibaba, Tencent, TSMC и т.д.)

Дмитрий Новичков

Senior Analyst

@ndvfin

{kind=link}

Заметки по важным темам на рынке США

#US_watch

1. Слишком мало уделяется теме инфляции, а она - все еще основной триггер для будущей политики ФРС. Рост нефти - быстрый триггер для инфляции, она в ценах отражается моментально, а "липкие" факторы падают слишком медленно, чтобы говорить за серьезное торможение в ближайшее время. Я думаю, что политика ФРС останется ястребиной, а снижение ставок будет мерой ответа на рецессию постфактум, а не в развитие. НО это уже давно заложено рынками, даже сильнее, чем надо. Поэтому вероятность 90/100, что в итоге рынок переоценит свои ожидания на более скромные по смягчению политики ФРС.

2. Все пишут про QE, которое таковым по факту не является. Эффект QE оказывает влияние только в том случае, если деньги идут в реальную экономику. Пока мы видим совсем иную картину. Банкам некому выдавать кредиты и их не хотят брать, потому что основные кредиторы - производство, которое падает, а не растет и уже довольно давно. В итоге часть денег идет на ММ, а поддержка системы ликвидностью лишь увеличит приток денег в ММ фонды. В итоге это не про-рыночное и не про-инфляционное QE, это дополнительный спрос на доллар в системе. Поэтому текущая обстановка хорошая для доллара и DXY.

3. Если объединить аргументы пункта 1 и пункта 2, то получим, что с бОльшей вероятностью, политика ФРС переоценится в более ястребиную и консенсус разочаруется (поднятий будет больше/снижение ставки позже). Инфляция базовая будет идти в рамках ожиданий. Для золота это негативно. Последний рост золота связан именно с мягкими ожиданиями.

4. Для роста рынков также нет драйверов. Квази-QE на ликвидность на рынки не повлияет, она уйдет в доллар. Рост DXY негативно для рынка акций, так как 40% выручки компаний в среднем приходится на зарубежные рынки, а косты они несут в долларах. Переоценка политики ФРС в более жесткую сторону, чем сейчас, приведет к росту ставок дальше и переоценки техов вниз. Также я ожидаю, что компании вновь снизят гайденсы на сезоне отчетов за Q1 2023.

P.S. Тем временем, как S&P в нисходящем тренде уже больше года, наша стратегия на рынке США показывает результат +10.3% за последний год (против -9% S&P). Наш макро подход и точные модели продолжают работать, присоединяйтесь к нашей подписке!

Дмитрий Новичков

Senior Analyst

@ndvfin

#US_watch

1. Слишком мало уделяется теме инфляции, а она - все еще основной триггер для будущей политики ФРС. Рост нефти - быстрый триггер для инфляции, она в ценах отражается моментально, а "липкие" факторы падают слишком медленно, чтобы говорить за серьезное торможение в ближайшее время. Я думаю, что политика ФРС останется ястребиной, а снижение ставок будет мерой ответа на рецессию постфактум, а не в развитие. НО это уже давно заложено рынками, даже сильнее, чем надо. Поэтому вероятность 90/100, что в итоге рынок переоценит свои ожидания на более скромные по смягчению политики ФРС.

2. Все пишут про QE, которое таковым по факту не является. Эффект QE оказывает влияние только в том случае, если деньги идут в реальную экономику. Пока мы видим совсем иную картину. Банкам некому выдавать кредиты и их не хотят брать, потому что основные кредиторы - производство, которое падает, а не растет и уже довольно давно. В итоге часть денег идет на ММ, а поддержка системы ликвидностью лишь увеличит приток денег в ММ фонды. В итоге это не про-рыночное и не про-инфляционное QE, это дополнительный спрос на доллар в системе. Поэтому текущая обстановка хорошая для доллара и DXY.

3. Если объединить аргументы пункта 1 и пункта 2, то получим, что с бОльшей вероятностью, политика ФРС переоценится в более ястребиную и консенсус разочаруется (поднятий будет больше/снижение ставки позже). Инфляция базовая будет идти в рамках ожиданий. Для золота это негативно. Последний рост золота связан именно с мягкими ожиданиями.

4. Для роста рынков также нет драйверов. Квази-QE на ликвидность на рынки не повлияет, она уйдет в доллар. Рост DXY негативно для рынка акций, так как 40% выручки компаний в среднем приходится на зарубежные рынки, а косты они несут в долларах. Переоценка политики ФРС в более жесткую сторону, чем сейчас, приведет к росту ставок дальше и переоценки техов вниз. Также я ожидаю, что компании вновь снизят гайденсы на сезоне отчетов за Q1 2023.

P.S. Тем временем, как S&P в нисходящем тренде уже больше года, наша стратегия на рынке США показывает результат +10.3% за последний год (против -9% S&P). Наш макро подход и точные модели продолжают работать, присоединяйтесь к нашей подписке!

Дмитрий Новичков

Senior Analyst

@ndvfin

{kind=link}

#US_watch

РЫНОК УРАНА И НАШ ТОП ПИК В ОТРАСЛИ [1/4]

Мировой рынок урана сейчас стоит на пороге своего ренессанса после затяжной консолидации, вызванной катастрофой в Японии на атомных реакторах в Фукусиме.

Мировой энергетический кризис в 2022 году подтолкнул энергодефицитные регионы (ЕС, страны Азии) к пересмотру своей политики энергопотребления в сторону СПГ, возобновляемых источников энергии и атомной энергетики. Например, Япония объявила об ускорении ввода в эксплуатацию реакторов до конца 2023 года.

В отличие от других типов топлива, уран используется в основном для получения электричества на АЭС. Согласно данным McKinsey, при разных типах сценариев к 2050 году спрос на электричество в мире утроится.

Ожидаемый рост спроса будет в значительной степени обусловлен переходом от использования ископаемого топлива к электрификации конечных продуктов, включая транспорт, строительные работы и промышленные процессы. Возникающая в результате потребность в новой низкоуглеродной и нулевой углеродной генерации будет беспрецедентной в истории глобальной энергогенерации.

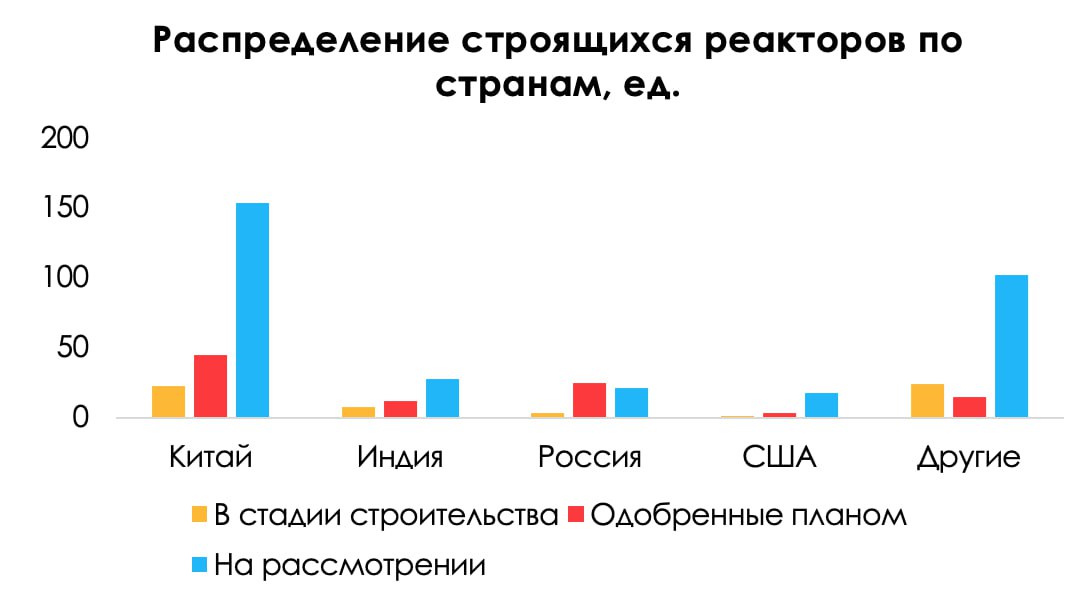

Это означает, что период стагнации мирного атома после взрыва в Фукусиме подошел к завершению, так как для удовлетворения будущего спроса объем построенных и действующих АЭС по всему миру должен превышать минимум 832 станции к 2050 году. На текущий момент в мире действуют 436 станций, 59 находятся в стадии строительства, 100 запланированы и 323 находятся в стадии рассмотрения проекта.

Лидером по наращиванию кол-ва атомных станций остается Азия, в частности Китай и Индия, на фоне более быстрого роста спроса на дешевую электроэнергию по мере развития экономики этих стран и отказа от угольной и газовой генерации.

РЫНОК УРАНА И НАШ ТОП ПИК В ОТРАСЛИ [1/4]

Мировой рынок урана сейчас стоит на пороге своего ренессанса после затяжной консолидации, вызванной катастрофой в Японии на атомных реакторах в Фукусиме.

Мировой энергетический кризис в 2022 году подтолкнул энергодефицитные регионы (ЕС, страны Азии) к пересмотру своей политики энергопотребления в сторону СПГ, возобновляемых источников энергии и атомной энергетики. Например, Япония объявила об ускорении ввода в эксплуатацию реакторов до конца 2023 года.

В отличие от других типов топлива, уран используется в основном для получения электричества на АЭС. Согласно данным McKinsey, при разных типах сценариев к 2050 году спрос на электричество в мире утроится.

Ожидаемый рост спроса будет в значительной степени обусловлен переходом от использования ископаемого топлива к электрификации конечных продуктов, включая транспорт, строительные работы и промышленные процессы. Возникающая в результате потребность в новой низкоуглеродной и нулевой углеродной генерации будет беспрецедентной в истории глобальной энергогенерации.

Это означает, что период стагнации мирного атома после взрыва в Фукусиме подошел к завершению, так как для удовлетворения будущего спроса объем построенных и действующих АЭС по всему миру должен превышать минимум 832 станции к 2050 году. На текущий момент в мире действуют 436 станций, 59 находятся в стадии строительства, 100 запланированы и 323 находятся в стадии рассмотрения проекта.

Лидером по наращиванию кол-ва атомных станций остается Азия, в частности Китай и Индия, на фоне более быстрого роста спроса на дешевую электроэнергию по мере развития экономики этих стран и отказа от угольной и газовой генерации.

{kind=link}

#US_watch

РЫНОК УРАНА И НАШ ТОП ПИК В ОТРАСЛИ [2/4]

Атомная отрасль ЕС за годы существования на дешевом газе из РФ практически закостенела, а некоторые страны, например Германия, полностью отказались от АЭС. Однако долго ли отрасль будет увядать? Недолго. Уже в марте 2023 года ЕС предложил проект по реформации рынка электроэнергии в рамках Net-Zero Industry Act, где в качестве «продвинутых технологий» упомянуты малые модульные реакторы.

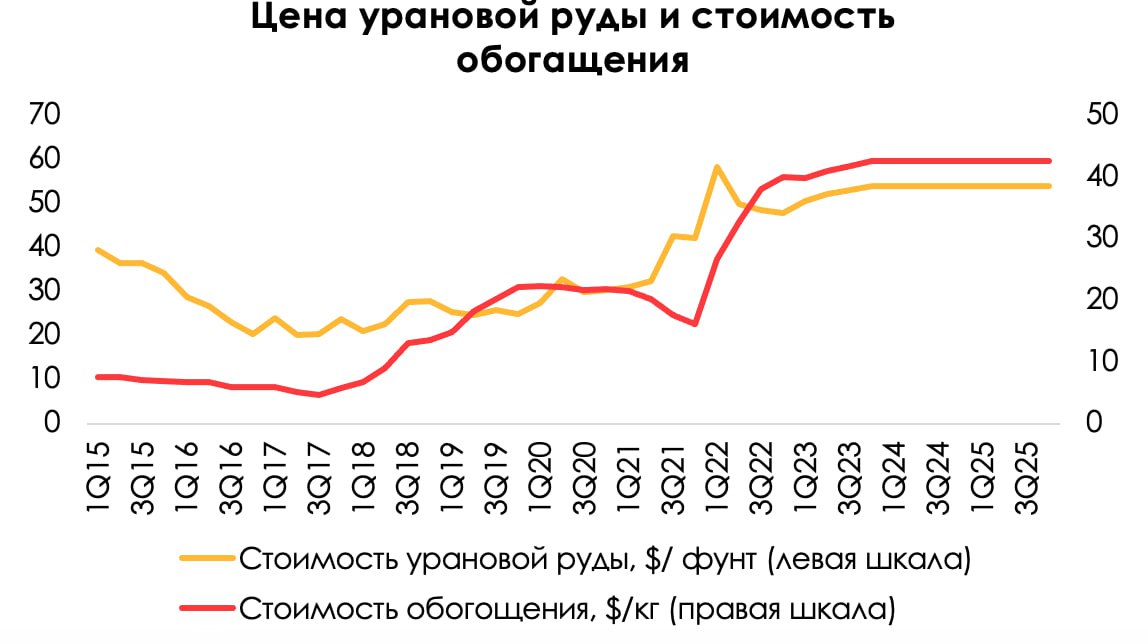

На фоне нарастания спроса, постепенного истощения существующих запасов и прекращения выработки урановой руды на действующих шахтах дефицит закиси-оксиси урана может достигнуть 75 млн фунтов к 2035 году, по данным UEC, что способно вызвать новый виток роста цен на металл.

Мы не ждем, что цены на уран в среднесрочной и долгосрочной перспективе опустятся ниже $40 за фунт (даже в период глобального кризиса), так как в таком случае более 20% производства урана будет нерентабельным

Однако ситуация на рынке урана может стать более сложной в случае обширных санкций в отношении «Росатома». Несмотря на то, что Россия занимает ~6% в объеме добычи первичного сырья, мощности по обогащению урана для получения топливных таблеток, а затем сборке ТВЭЛов, составляют 46% мировых мощностей. Всемирная организация ядерной энергетики прогнозирует, что доля «Росатома» также сохранится на текущем уровне ближайшие 7 лет.

Таким образом, мы ожидаем, что цены на урановую руду останутся стабильно высокими на горизонте 2025 года, около $54 за фунт, а стоимость обогащения урана закрепится на исторических максимумах в связи с ограниченными свободными мощностями по его обогащению в мире.

РЫНОК УРАНА И НАШ ТОП ПИК В ОТРАСЛИ [2/4]

Атомная отрасль ЕС за годы существования на дешевом газе из РФ практически закостенела, а некоторые страны, например Германия, полностью отказались от АЭС. Однако долго ли отрасль будет увядать? Недолго. Уже в марте 2023 года ЕС предложил проект по реформации рынка электроэнергии в рамках Net-Zero Industry Act, где в качестве «продвинутых технологий» упомянуты малые модульные реакторы.

На фоне нарастания спроса, постепенного истощения существующих запасов и прекращения выработки урановой руды на действующих шахтах дефицит закиси-оксиси урана может достигнуть 75 млн фунтов к 2035 году, по данным UEC, что способно вызвать новый виток роста цен на металл.

Мы не ждем, что цены на уран в среднесрочной и долгосрочной перспективе опустятся ниже $40 за фунт (даже в период глобального кризиса), так как в таком случае более 20% производства урана будет нерентабельным

Однако ситуация на рынке урана может стать более сложной в случае обширных санкций в отношении «Росатома». Несмотря на то, что Россия занимает ~6% в объеме добычи первичного сырья, мощности по обогащению урана для получения топливных таблеток, а затем сборке ТВЭЛов, составляют 46% мировых мощностей. Всемирная организация ядерной энергетики прогнозирует, что доля «Росатома» также сохранится на текущем уровне ближайшие 7 лет.

Таким образом, мы ожидаем, что цены на урановую руду останутся стабильно высокими на горизонте 2025 года, около $54 за фунт, а стоимость обогащения урана закрепится на исторических максимумах в связи с ограниченными свободными мощностями по его обогащению в мире.

{kind=link}

#US_watch

РЫНОК УРАНА И НАШ ТОП ПИК В ОТРАСЛИ [3/4]

Наш топ пик в отрасли Camecо и вот почему:

Cameco смогла занять ~12% мирового рынка добычи урана, и на компанию приходится более 80% всего добываемого урана на территории Северной Америки.

Cameco является холдингом полного цикла и не имеет лишь мощностей по переработке отработанного ядерного топлива. Выручку компании формируют 2 основных сегмента: добыча урановой руды (>80% выручки) и производство топливных элементов (переработка и обогащение).

В 2022 году компания расконсервировала рудник McArthur River на фоне ускорения цен, вызванного энергетическим кризисом, а в 2023 году ожидает добычу руды на уровне не менее 15 млн фунтов (или 10.5 млн фунтов с учетом доли в 70%). Мы ожидаем, что к 2025 году уровень добычи на руднике приблизится к 80% от всех мощностей, что эквивалентно 20 млн фунтов руды в год (или 14 млн фунтов руды с учетом доли в 70%).

Важным проектом для компании является разработка месторождения в Казахстане на базе совместного предприятия JV Inkai, где Cameco контролирует 40%. В периоды низких цен на сырье компания имеет возможность продавать уран Inkai по рыночным ценам, тогда как денежные издержки составляют ~$20 на фунт.

В портфеле компании также есть «спящие» проекты, такие как:

i) Rabbit Lake (доля во владении ― 100%). Установленная мощность добычи сырья составляет 16.9 млн фунтов в год. Текущая лицензия по добыче сырья истекает в октябре 2023 года. Несмотря на то, что пока компания не планирует возобновлять добычу, ожидается продление лицензии.

ii) Месторождения на территории США: Crow Butte и Smith Ranch-Highland с долей владения 100%.

iii) Millennium – проект по добыче урановой руды в долине Саскачеван в Канаде с эффективной долей владения 70%. Установленные запасы составляют 53 млн фунтов. Месторождение было обнаружено в 2000 году, и с 2000 по 2013 год проводилась подготовка к экстракции руды.

iv) Kintyre и Yeelirrie – проекты в Австралии с долей владения 100%. Установленные запасы руды насчитывают 54 и 128 млн фунтов со средним содержанием оксида урана в руде 0.53% и 0.15% соответственно.

РЫНОК УРАНА И НАШ ТОП ПИК В ОТРАСЛИ [3/4]

Наш топ пик в отрасли Camecо и вот почему:

Cameco смогла занять ~12% мирового рынка добычи урана, и на компанию приходится более 80% всего добываемого урана на территории Северной Америки.

Cameco является холдингом полного цикла и не имеет лишь мощностей по переработке отработанного ядерного топлива. Выручку компании формируют 2 основных сегмента: добыча урановой руды (>80% выручки) и производство топливных элементов (переработка и обогащение).

В 2022 году компания расконсервировала рудник McArthur River на фоне ускорения цен, вызванного энергетическим кризисом, а в 2023 году ожидает добычу руды на уровне не менее 15 млн фунтов (или 10.5 млн фунтов с учетом доли в 70%). Мы ожидаем, что к 2025 году уровень добычи на руднике приблизится к 80% от всех мощностей, что эквивалентно 20 млн фунтов руды в год (или 14 млн фунтов руды с учетом доли в 70%).

Важным проектом для компании является разработка месторождения в Казахстане на базе совместного предприятия JV Inkai, где Cameco контролирует 40%. В периоды низких цен на сырье компания имеет возможность продавать уран Inkai по рыночным ценам, тогда как денежные издержки составляют ~$20 на фунт.

В портфеле компании также есть «спящие» проекты, такие как:

i) Rabbit Lake (доля во владении ― 100%). Установленная мощность добычи сырья составляет 16.9 млн фунтов в год. Текущая лицензия по добыче сырья истекает в октябре 2023 года. Несмотря на то, что пока компания не планирует возобновлять добычу, ожидается продление лицензии.

ii) Месторождения на территории США: Crow Butte и Smith Ranch-Highland с долей владения 100%.

iii) Millennium – проект по добыче урановой руды в долине Саскачеван в Канаде с эффективной долей владения 70%. Установленные запасы составляют 53 млн фунтов. Месторождение было обнаружено в 2000 году, и с 2000 по 2013 год проводилась подготовка к экстракции руды.

iv) Kintyre и Yeelirrie – проекты в Австралии с долей владения 100%. Установленные запасы руды насчитывают 54 и 128 млн фунтов со средним содержанием оксида урана в руде 0.53% и 0.15% соответственно.

{kind=link}

#US_watch

РЫНОК УРАНА И НАШ ТОП ПИК В ОТРАСЛИ [4/4]

Компания реализует свою продукцию в канадских долларах, и мы ожидаем, что курс канадского доллара к доллару США сохранится на уровне 1.35x. Таким образом, с учетом типов контрактов средняя стоимость реализации уранового концентрата в 2023 году составит $65 (CAD) (+13% г/г), а в 2024 году средняя отпускная стоимость вырастет на 3%, до $67 (СAD).

Накалившаяся обстановка в восточной части Европы привела к тому, что цены на переработку урановой руды во фторид урана и «желтый кек», а также цены на обогащение взлетели на 100% в 2022 году, достигнув исторического максимума и закрепившись возле уровня $40/кг из-за опасений по поводу дефицита перерабатывающих мощностей, так как РФ занимает около 45% мирового рынка конверсионных заводов.

Таким образом, совокупная выручка компании по итогам 2023 года вырастет на 35% г/г, до $2531 млн (CAD), а в 2024 году показатель составит $2846 млн (CAD) (+12% г/г). Основными факторами ускорения выручки являются: удержание высоких цен на руду и увеличение физических отгрузок руды на фоне запуска рудника McArthur River.

За счет ускорения выручки и высокого операционного рычага мы ожидаем, что компания сможет нарастить EBITDA в 2023 году на 227%, до $631 млн (CAD), а в 2024 году показатель составит $744 млн (CAD). А EV/EBITDA FWD составит 19.7x.

Андрей Курапов

Senior Analyst

@RMorty

РЫНОК УРАНА И НАШ ТОП ПИК В ОТРАСЛИ [4/4]

Компания реализует свою продукцию в канадских долларах, и мы ожидаем, что курс канадского доллара к доллару США сохранится на уровне 1.35x. Таким образом, с учетом типов контрактов средняя стоимость реализации уранового концентрата в 2023 году составит $65 (CAD) (+13% г/г), а в 2024 году средняя отпускная стоимость вырастет на 3%, до $67 (СAD).

Накалившаяся обстановка в восточной части Европы привела к тому, что цены на переработку урановой руды во фторид урана и «желтый кек», а также цены на обогащение взлетели на 100% в 2022 году, достигнув исторического максимума и закрепившись возле уровня $40/кг из-за опасений по поводу дефицита перерабатывающих мощностей, так как РФ занимает около 45% мирового рынка конверсионных заводов.

Таким образом, совокупная выручка компании по итогам 2023 года вырастет на 35% г/г, до $2531 млн (CAD), а в 2024 году показатель составит $2846 млн (CAD) (+12% г/г). Основными факторами ускорения выручки являются: удержание высоких цен на руду и увеличение физических отгрузок руды на фоне запуска рудника McArthur River.

За счет ускорения выручки и высокого операционного рычага мы ожидаем, что компания сможет нарастить EBITDA в 2023 году на 227%, до $631 млн (CAD), а в 2024 году показатель составит $744 млн (CAD). А EV/EBITDA FWD составит 19.7x.

Андрей Курапов

Senior Analyst

@RMorty

{kind=link}

Китай: макро, перспективы и наши фавориты [1/3]

#US_watch

На текущий момент признаков здорового восстановления китайской экономики не наблюдается как по внутренним причинам Китая, так и по стагнации промышленности у основных торговых партнеров.

Сектор недвижимости в Китае является одной из основных отраслей в стране, на которую приходится около 20% ВВП, включая смежные отрасли. В целом у китайских граждан на данный момент низкий уровень доверия к девелоперам. В 2023 году новые выданные ипотечные кредиты за вычетом погашений в 2.5-3 раза ниже среднего уровня с 2013 года.

Китайские девелоперы также продолжили снижать инвестиции в новую недвижимость, несмотря на то, что весь 2022 год инвестиции и так падали. Начатое строительство также рухнуло в прошлом году, а новые старты так и не восстановились до нормального доковидного уровня, и находятся примерно на 50% ниже нормы.

Вместе с этим:

Инфляция стала нулевой. Рост составил +0.0% г/г в июне против +0.2% г/г в мае. Цены производителей снизились на 5.4% г/г в июне против 4.6% г/г в мае на фоне падения цен на сырье и слабого внутреннего и внешнего спроса.

PMI в производственном секторе в июне составил 49 пунктов, то есть производственный кластер в Китае сократился м/м, и снижение идет уже 3 месяца подряд.

Экспорт в июне сократился на 12.4% г/г. Двузначными темпами сократился экспорт в США, Японию и ряд стран ЕС. Импорт сократился на 6.8% г/г, отражая слабость внутреннего спроса. Обе величины ускорили падение по сравнению с маем.

Однако совокупное финансирование экономики побило ожидание аналитиков. Общий кредит в июне составил 3 трлн юаней против консенсуса в 2.3 трлн юаней, значение удвоилось по сравнению с маем.

И даже на таких слабых результатах ВВП Китая вырос в 1 кв. на +4.5% г/г (+2.2% м/м), а во 2 кв - на +6.5% г/г (+0.8% м/м).

#US_watch

На текущий момент признаков здорового восстановления китайской экономики не наблюдается как по внутренним причинам Китая, так и по стагнации промышленности у основных торговых партнеров.

Сектор недвижимости в Китае является одной из основных отраслей в стране, на которую приходится около 20% ВВП, включая смежные отрасли. В целом у китайских граждан на данный момент низкий уровень доверия к девелоперам. В 2023 году новые выданные ипотечные кредиты за вычетом погашений в 2.5-3 раза ниже среднего уровня с 2013 года.

Китайские девелоперы также продолжили снижать инвестиции в новую недвижимость, несмотря на то, что весь 2022 год инвестиции и так падали. Начатое строительство также рухнуло в прошлом году, а новые старты так и не восстановились до нормального доковидного уровня, и находятся примерно на 50% ниже нормы.

Вместе с этим:

Инфляция стала нулевой. Рост составил +0.0% г/г в июне против +0.2% г/г в мае. Цены производителей снизились на 5.4% г/г в июне против 4.6% г/г в мае на фоне падения цен на сырье и слабого внутреннего и внешнего спроса.

PMI в производственном секторе в июне составил 49 пунктов, то есть производственный кластер в Китае сократился м/м, и снижение идет уже 3 месяца подряд.

Экспорт в июне сократился на 12.4% г/г. Двузначными темпами сократился экспорт в США, Японию и ряд стран ЕС. Импорт сократился на 6.8% г/г, отражая слабость внутреннего спроса. Обе величины ускорили падение по сравнению с маем.

Однако совокупное финансирование экономики побило ожидание аналитиков. Общий кредит в июне составил 3 трлн юаней против консенсуса в 2.3 трлн юаней, значение удвоилось по сравнению с маем.

И даже на таких слабых результатах ВВП Китая вырос в 1 кв. на +4.5% г/г (+2.2% м/м), а во 2 кв - на +6.5% г/г (+0.8% м/м).

{kind=link}

Китай: макро, перспективы и наши фавориты [2/3]

#US_watch

В связи с этим, для поддержания плана государства по росту ВВП в 2023 году на 5% г/г требуются дополнительные стимулирующие меры.

Китай, видя достаточно высокую вероятность неисполнения своего прогноза по росту ВВП в 2023 году, начинает активизироваться в сторону создания новых стимулов поддержания роста экономики.

Из уже предпринятых мер:

Низкая инфляция в Китае и дефляционные тренды в промышленной инфляции позволили НБК (ЦБ Китая) снизить короткие ставки (от 1 дневной до 1 месячной) на 10 п.п., скорее всего длинные ставки также снизятся на 10 п.п.

Аналогично, НБК разрешил крупнейшим банкам страны снизить ставки по депозитам, что поддержит маржу банков и простимулирует инвестиции.

Из более незначительных мер - точечная поддержка электромобилей. Китай объявил 6-месячное субсидирование EVs преимущественно в сельских регионах, где со стороны государства будут предоставлены дополнительные субсидии на покупку электромобиля. В ряде крупных городов субсидия составляет около 5000 юаней на 1 EV. Но тут скорее сами производители EV участвуют в ценовых войнах с Tesla. В среднем в мае около 25% всех EV объявили о снижение цен на более, чем 10 000 юаней.

Текущие принятые меры не могут поддержать рост экономики Китая в полной мере, поэтому различные аналитические агентства и чиновники предлагают новые пакеты мер стимулирования.

Основные обсуждения идут по поводу мер поддержки строительной отрасли, так как она занимает большую часть экономики страны. Каких-то конкретных предложений в этой сфере нет, но скорее всего будет предложено льготное кредитование и рефинансирование ипотек в государственных банках по более низким ставкам.

Также риторика НБК дает понять, что Китай не будет ужесточать ДКП, и политика останется мягкой.

На фоне падения китайских индексов многие аналитические дома снижают прогнозы по китайским акциям, что вызвано, в первую очередь, небывалым оптимизмом в отношение восстановления Китая (многие прогнозы в начале года были выше прогнозов самого Китая), а также преждевременном зимнем ралли в акциях Китая.

Мы думаем, что это создает дополнительное окно возможностей терпеливым инвесторам, так как ситуация в экономике Китая куда лучше, чем в остальных развитых странах, а политика смотрит в сторону стимулирования, а не ужесточения.

#US_watch

В связи с этим, для поддержания плана государства по росту ВВП в 2023 году на 5% г/г требуются дополнительные стимулирующие меры.

Китай, видя достаточно высокую вероятность неисполнения своего прогноза по росту ВВП в 2023 году, начинает активизироваться в сторону создания новых стимулов поддержания роста экономики.

Из уже предпринятых мер:

Низкая инфляция в Китае и дефляционные тренды в промышленной инфляции позволили НБК (ЦБ Китая) снизить короткие ставки (от 1 дневной до 1 месячной) на 10 п.п., скорее всего длинные ставки также снизятся на 10 п.п.

Аналогично, НБК разрешил крупнейшим банкам страны снизить ставки по депозитам, что поддержит маржу банков и простимулирует инвестиции.

Из более незначительных мер - точечная поддержка электромобилей. Китай объявил 6-месячное субсидирование EVs преимущественно в сельских регионах, где со стороны государства будут предоставлены дополнительные субсидии на покупку электромобиля. В ряде крупных городов субсидия составляет около 5000 юаней на 1 EV. Но тут скорее сами производители EV участвуют в ценовых войнах с Tesla. В среднем в мае около 25% всех EV объявили о снижение цен на более, чем 10 000 юаней.

Текущие принятые меры не могут поддержать рост экономики Китая в полной мере, поэтому различные аналитические агентства и чиновники предлагают новые пакеты мер стимулирования.

Основные обсуждения идут по поводу мер поддержки строительной отрасли, так как она занимает большую часть экономики страны. Каких-то конкретных предложений в этой сфере нет, но скорее всего будет предложено льготное кредитование и рефинансирование ипотек в государственных банках по более низким ставкам.

Также риторика НБК дает понять, что Китай не будет ужесточать ДКП, и политика останется мягкой.

На фоне падения китайских индексов многие аналитические дома снижают прогнозы по китайским акциям, что вызвано, в первую очередь, небывалым оптимизмом в отношение восстановления Китая (многие прогнозы в начале года были выше прогнозов самого Китая), а также преждевременном зимнем ралли в акциях Китая.

Мы думаем, что это создает дополнительное окно возможностей терпеливым инвесторам, так как ситуация в экономике Китая куда лучше, чем в остальных развитых странах, а политика смотрит в сторону стимулирования, а не ужесточения.

{kind=link}

Китай: макро, перспективы и наши фавориты [3/3]

#US_watch

Мы считаем, что самым перспективным сектором в Китае является технологический сектор во главе с Alibaba, JD и Tencent.

Во-первых, все эти компании ориентированы на потребителя и бизнес, а потребитель в Китае еще не проявил себя в полной мере. В Китае граждане активно накапливают сбережения рекордными темпами, особо не тратя деньги. Мягкая политика НБК позволяет сделать кредит более доступным, а сбережения менее выгодными, что в среднесрочной перспективе простимулирует как бизнес, так и население тратить больше.

Во-вторых, технологический сектор наконец-то выпал из опалы властей на фоне необходимости стимулирования экономики. Премьер-министр Китая Ли Цян недавно встречался с представителями крупных компаний сектора и похвалил их, назвав "первопроходцами эпохи" и призвав все уровни правительства усилить их политическую поддержку. А Национальная комиссия по развитию и реформам выступила с заявлением, высоко оценив роль интернет-компаний в поддержке экономики. Особенно выделили заслуги Alibaba и Tencent.

В-третьих, каждая из этих компаний имеет драйверы для роста:

Tencent - самая крупная технологическая компания в Китае с большим кол-вом сервисов, занимающих 1-2 места по популярности в стране. Tencent выигрывает от восстановления рекламного рынка и рынка видеоигр в Китае, а также активно оптимизирует структуру затрат, что помогает компании ударными темпами наращивать EBITDA.

Alibaba - самая крупная e-commerce площадка Китая. Помимо того, что мы ожидаем восстановления расходов потребителей с конца 2023 года, что напрямую поддержит финансовые результата холдинга, компания имеет и драйверы роста в виде вывода сегментов бизнеса на рынок в виде отдельно торгуемых компаний. Первый на очереди - Alibaba Cloud.

JD - вторая самая популярная e-commerce площадка Китая. Менеджмент компании показывает высокий уровень эффективности в оптимизации структуры издержек, что позволит компании и дальше показывать х2 прирост EBITDA при скромном росте выручки. на фоне пока еще слабого потребителя.

#US_watch

Мы считаем, что самым перспективным сектором в Китае является технологический сектор во главе с Alibaba, JD и Tencent.

Во-первых, все эти компании ориентированы на потребителя и бизнес, а потребитель в Китае еще не проявил себя в полной мере. В Китае граждане активно накапливают сбережения рекордными темпами, особо не тратя деньги. Мягкая политика НБК позволяет сделать кредит более доступным, а сбережения менее выгодными, что в среднесрочной перспективе простимулирует как бизнес, так и население тратить больше.

Во-вторых, технологический сектор наконец-то выпал из опалы властей на фоне необходимости стимулирования экономики. Премьер-министр Китая Ли Цян недавно встречался с представителями крупных компаний сектора и похвалил их, назвав "первопроходцами эпохи" и призвав все уровни правительства усилить их политическую поддержку. А Национальная комиссия по развитию и реформам выступила с заявлением, высоко оценив роль интернет-компаний в поддержке экономики. Особенно выделили заслуги Alibaba и Tencent.

В-третьих, каждая из этих компаний имеет драйверы для роста:

Tencent - самая крупная технологическая компания в Китае с большим кол-вом сервисов, занимающих 1-2 места по популярности в стране. Tencent выигрывает от восстановления рекламного рынка и рынка видеоигр в Китае, а также активно оптимизирует структуру затрат, что помогает компании ударными темпами наращивать EBITDA.

Alibaba - самая крупная e-commerce площадка Китая. Помимо того, что мы ожидаем восстановления расходов потребителей с конца 2023 года, что напрямую поддержит финансовые результата холдинга, компания имеет и драйверы роста в виде вывода сегментов бизнеса на рынок в виде отдельно торгуемых компаний. Первый на очереди - Alibaba Cloud.

JD - вторая самая популярная e-commerce площадка Китая. Менеджмент компании показывает высокий уровень эффективности в оптимизации структуры издержек, что позволит компании и дальше показывать х2 прирост EBITDA при скромном росте выручки. на фоне пока еще слабого потребителя.

{kind=link}