Стратегии инвестбанков по рынку акций

#divingdeeper

Полезно понимать, что думают и делают крупные участники рынка. На стратегии инвестбанков частично ориентируются и инвестсоветники, и управляющие.

Из интересного - в начале 2024 года

+ консенсус оказался прав по акциям и валюте (они ждали коррекцию в акциях 1П 2024 и курс рубля в диапазоне 85-90, я писал об этом в рамках разбора стратегий здесь)

- консенсус сильно ошибся по ставкам (ждали первого снижения с апреля или со второй половины 2024)

Разберем свежие тезисы:

Инфляция и ключевая ставка:

1. Синий банк ждет, что не сможет замедлиться в обозримое время, 7% на конец 2024 года ждут, снижение ставки раньше лета 2025 не ждут даже в позитивном сценарии. Основной аргумент - дефицит рабочей силы ограничивает выпуск продукции, это приводит к недостатку предложения при сильном спросе.

2. Зеленый банк на конец года ждет ставку 18%

3. Банк №4 ждет сохранения высокой ставки вплоть до 2кв 2025.

Курс рубля:

1. в случае нормализации платежей за импорт синий банк ждет USDRUB 93 к концу года.

2. Зеленый банк ждет рубль 95 к концу года

3. Банк №3 ждет 95-100 рублей за доллар к концу года

Рынок акций:

1. фавориты синего банка - IT, финансы, потребсектор

2. Зеленый банк считает, что в 3кв рынок акций будет под давлением. Аргументы - растущие доходности ОФЗ, рост налоговой нагрузки с 2025 года и снижение прогнозов прибыли компаний. Фавориты Сбера - IT сектор

3. Банк №3 ожидает восстановление роста на рынке акций осенью, когда станет понятна устойчивость экономики к высоким ставкам, в приоритете банки, IT и экспортеры (нефть, сталь, алюминий).

4. Банк №4 ожидает притока ликвидности в рынок акций из фондов денежного рынка по мере появления признаков смягчения денежно кредитной политики. Фаворитами в условиях высокой ставок считает компании с низкой цикличностью бизнеса, устойчивым денежным потоком и положительной чистой денежной позицией.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Полезно понимать, что думают и делают крупные участники рынка. На стратегии инвестбанков частично ориентируются и инвестсоветники, и управляющие.

Из интересного - в начале 2024 года

+ консенсус оказался прав по акциям и валюте (они ждали коррекцию в акциях 1П 2024 и курс рубля в диапазоне 85-90, я писал об этом в рамках разбора стратегий здесь)

- консенсус сильно ошибся по ставкам (ждали первого снижения с апреля или со второй половины 2024)

Разберем свежие тезисы:

Инфляция и ключевая ставка:

1. Синий банк ждет, что не сможет замедлиться в обозримое время, 7% на конец 2024 года ждут, снижение ставки раньше лета 2025 не ждут даже в позитивном сценарии. Основной аргумент - дефицит рабочей силы ограничивает выпуск продукции, это приводит к недостатку предложения при сильном спросе.

2. Зеленый банк на конец года ждет ставку 18%

3. Банк №4 ждет сохранения высокой ставки вплоть до 2кв 2025.

Курс рубля:

1. в случае нормализации платежей за импорт синий банк ждет USDRUB 93 к концу года.

2. Зеленый банк ждет рубль 95 к концу года

3. Банк №3 ждет 95-100 рублей за доллар к концу года

Рынок акций:

1. фавориты синего банка - IT, финансы, потребсектор

2. Зеленый банк считает, что в 3кв рынок акций будет под давлением. Аргументы - растущие доходности ОФЗ, рост налоговой нагрузки с 2025 года и снижение прогнозов прибыли компаний. Фавориты Сбера - IT сектор

3. Банк №3 ожидает восстановление роста на рынке акций осенью, когда станет понятна устойчивость экономики к высоким ставкам, в приоритете банки, IT и экспортеры (нефть, сталь, алюминий).

4. Банк №4 ожидает притока ликвидности в рынок акций из фондов денежного рынка по мере появления признаков смягчения денежно кредитной политики. Фаворитами в условиях высокой ставок считает компании с низкой цикличностью бизнеса, устойчивым денежным потоком и положительной чистой денежной позицией.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Аукционы ОФЗ, отскок цен и резюме обсуждения ставки

#облигации

Сегодня индекс RGBI плюсует 1.3% с открытия. Любимая у ритейл-инвесторов ОФЗ 26238 прибавляет в цене ~3% ко вчерашнему закрытию. В чем же причина такого позитива?

🧩 Мы видим следующую логическую цепочку:

• 4 недели подряд, недельные принты фиксируют рост цен ~5-6% с.к.г. (c сезонной корректировкой в годовом выражении), что показывает замедление относительно мая-июня, когда числа были на уровне 9-10% с.к.г.

• В последние несколько недель плохо проходили аукционы ОФЗ в выпусках с фиксированным купоном. Вчерашний аукцион исключением не стал — разместили 16.8 млрд руб. по номиналу при спросе 86.5 млрд руб. в ОФЗ 26247. Можно предположить, что за это время мог сформироваться отложенный спрос.

• Вчера Росстат отчитался о том, что с 30 июля по 5 августа ИПЦ не изменился, т.е. рост цен составил 0% (что даёт 5% с.к.г.). И, на наш взгляд, именно цифра 0% спровоцировала часть отложенного спроса на покупку + 30% оборота в ОФЗ делают физ. лица (по данным Мосбиржи), которым давно продают идею большого заработка на длинных ОФЗ. А участники, которые были в шорте отдельных бумаг (если такие были) закрывали короткие позиции, тем самым толкая цену ещё выше.

• В итоге, на текущий момент кривая ОФЗ приобрела более инверсный вид, что в теории является "более правильным" с т.з. текущего макро. Короткие доходности находятся в диапазоне 16.9-16.5% (при однолетнем свопе на КС 19.2 / 19.35% 😀), длинные 15.4-14.4%.

🤷♂️ Считаем ли мы, что это окончательный разворот и далее нас ждет только рост? Нет. Пока не готовы это утверждать.

Почему мы занимаем выжидательную позицию

1. В период с 2017 по 2023, 4 раза в августе была дефляция, т.е. снижение цен, 1 раз нулевой рост цен. Т.е. 0% в первую неделю августа — это сезонность. Тем более не ясно, что будет в остальные недели.

2. ЦБ ожидает по итогам 3 кв. 2024 увидеть инфляцию 7.8% г/г. Для этого месячные темпы в июле-августе-сентябре должны быть 1.04% - 0% - 0%. Мы считаем, что вероятность увидеть такие принты достаточно низкая, и мы увидим более высокие темпы.

3. Превышение инфляции над прогнозом Банка России (6.5-7% г/г в декабре 2024) говорит о том, что для возвращения инфляции к цели (4%) потребуются более жесткие денежно-кредитные условия (ДКУ), а значит риск повышения ставки сохраняется. А текущее ралли в ОФЗ вообще смягчает ДКУ (доходности снижаются), что противоречит планам ЦБ.

4. Исходя из ожиданий ЦБ увидеть 7.8% г/г по итогам сентября, мы думаем, что это соответствует его прогнозной траектории для 6.5% г/г по итогам декабря. А т.к. мы считаем, что на конец сентября инфляция будет выше, чем 7.8% г/г, то она может быть выше 6.5% по итогам декабря, поэтому на сегодняшний день считаем ещё одно повышение до конца года вполне реальным.

5. А как написал ЦБ в свежем Резюме обсуждения, что если ваш прогноз по инфляции выше, чем у ЦБ, то и ваш прогноз по ключевой ставке должен быть выше.

P.S. Поэтому, держа в голове риск повышения ставки, а так же ожидая новый бюджет на 2025-2027 г.г., считаем, что облигации с плавающей ставкой сохраняют лидерство с т.з. "риск / доходность".

P.P.S. Также помним про то, что сегодня Минфин явно отстает от плана по займам ОФЗ на этот год и мы хотим увидеть стабильный уверенный bid на аукционах в выпусках с фиксированным купоном, чтобы говорить об устойчивом развороте и каких-то "справедливых" уровнях доходности.

#облигации

Сегодня индекс RGBI плюсует 1.3% с открытия. Любимая у ритейл-инвесторов ОФЗ 26238 прибавляет в цене ~3% ко вчерашнему закрытию. В чем же причина такого позитива?

🧩 Мы видим следующую логическую цепочку:

• 4 недели подряд, недельные принты фиксируют рост цен ~5-6% с.к.г. (c сезонной корректировкой в годовом выражении), что показывает замедление относительно мая-июня, когда числа были на уровне 9-10% с.к.г.

• В последние несколько недель плохо проходили аукционы ОФЗ в выпусках с фиксированным купоном. Вчерашний аукцион исключением не стал — разместили 16.8 млрд руб. по номиналу при спросе 86.5 млрд руб. в ОФЗ 26247. Можно предположить, что за это время мог сформироваться отложенный спрос.

• Вчера Росстат отчитался о том, что с 30 июля по 5 августа ИПЦ не изменился, т.е. рост цен составил 0% (что даёт 5% с.к.г.). И, на наш взгляд, именно цифра 0% спровоцировала часть отложенного спроса на покупку + 30% оборота в ОФЗ делают физ. лица (по данным Мосбиржи), которым давно продают идею большого заработка на длинных ОФЗ. А участники, которые были в шорте отдельных бумаг (если такие были) закрывали короткие позиции, тем самым толкая цену ещё выше.

• В итоге, на текущий момент кривая ОФЗ приобрела более инверсный вид, что в теории является "более правильным" с т.з. текущего макро. Короткие доходности находятся в диапазоне 16.9-16.5% (при однолетнем свопе на КС 19.2 / 19.35% 😀), длинные 15.4-14.4%.

🤷♂️ Считаем ли мы, что это окончательный разворот и далее нас ждет только рост? Нет. Пока не готовы это утверждать.

Почему мы занимаем выжидательную позицию

1. В период с 2017 по 2023, 4 раза в августе была дефляция, т.е. снижение цен, 1 раз нулевой рост цен. Т.е. 0% в первую неделю августа — это сезонность. Тем более не ясно, что будет в остальные недели.

2. ЦБ ожидает по итогам 3 кв. 2024 увидеть инфляцию 7.8% г/г. Для этого месячные темпы в июле-августе-сентябре должны быть 1.04% - 0% - 0%. Мы считаем, что вероятность увидеть такие принты достаточно низкая, и мы увидим более высокие темпы.

3. Превышение инфляции над прогнозом Банка России (6.5-7% г/г в декабре 2024) говорит о том, что для возвращения инфляции к цели (4%) потребуются более жесткие денежно-кредитные условия (ДКУ), а значит риск повышения ставки сохраняется. А текущее ралли в ОФЗ вообще смягчает ДКУ (доходности снижаются), что противоречит планам ЦБ.

4. Исходя из ожиданий ЦБ увидеть 7.8% г/г по итогам сентября, мы думаем, что это соответствует его прогнозной траектории для 6.5% г/г по итогам декабря. А т.к. мы считаем, что на конец сентября инфляция будет выше, чем 7.8% г/г, то она может быть выше 6.5% по итогам декабря, поэтому на сегодняшний день считаем ещё одно повышение до конца года вполне реальным.

5. А как написал ЦБ в свежем Резюме обсуждения, что если ваш прогноз по инфляции выше, чем у ЦБ, то и ваш прогноз по ключевой ставке должен быть выше.

P.S. Поэтому, держа в голове риск повышения ставки, а так же ожидая новый бюджет на 2025-2027 г.г., считаем, что облигации с плавающей ставкой сохраняют лидерство с т.з. "риск / доходность".

P.P.S. Также помним про то, что сегодня Минфин явно отстает от плана по займам ОФЗ на этот год и мы хотим увидеть стабильный уверенный bid на аукционах в выпусках с фиксированным купоном, чтобы говорить об устойчивом развороте и каких-то "справедливых" уровнях доходности.

{kind=link}

Почему цены на газ в Европе выросли до максимума с начала года

#GAZP

С начала года цены на газ в Европе находились на уровне $260-400/тыс. куб. м. В июле в среднем цены на газ были на уровне $394/тыс. куб. м, а в августе резко выросли – с $400 до $450/тыс. куб. м. В посте рассмотрим подробнее, с чем это было связано.

На поставки российского газа через Украину приходится около 5% от импорта газа в ЕС

С начала года поставки газа из России в ЕС были на уровне 82-95 млн куб. м/сутки. На последней неделе июля на российский газ приходилось 12% от общего объема импорта газа в ЕС. На транзит газа через Украину приходится около 40 млн куб. м/сутки, остальной объем газа поставляется через Турецкий поток. Газпром поставляет газ через Украину в основном в Венгрию, Словакию и Австрию (через трубопровод до Словакии). По Турецкому потоку газ экспортируется в следующие страны: Болгария, Греция, Северная Македония, Румыния, Сербия, Босния и Герцеговина.

Прокачка газа через Суджу частично восстановилась, но цены остаются высокими

Договор о транзите действует до конца 2024 г., и Украина заявляла, что не будет его продлевать. Поставки газа через Украину осуществляются через газоизмерительную станцию «Суджа» (в Курской области). Прокачка газа через Суджу снизилась с 42.4 млн куб. м/сутки на 6 августа до 37.3 млн куб. м/сутки на 8 августа (из-за событий в Курской области).

Опасения по поводу снижения транзита газа привели к резкому росту цен на газ в Европе - с $400 на 5 августа до $450/тыс. куб. м на 8 августа. При этом на 9 августа прокачка газа через Суджу уже выросла до 38.5 млн куб. м, но цены остаются на уровне около $450/тыс. куб. м.

Высокий уровень запасов газа в хранилищах сдерживает цены

Уже с начала лета в Азии вырос спрос на СПГ на фоне жаркой погоды, и поставки в Европу снизились. Это также способствовало росту цен на газ в Европе. Но высокие запасы газа в европейских хранилищах сдерживают рост цен. На 8 августа запасы газа в хранилищах превысили 86%, но немного отстают от рекордных уровней 2023 года, когда хранилища были заполнены более чем на 87% (в среднем за 5 лет на эту дату заполненность хранилищ составляла 76%).

Вывод

Страны ЕС, которые получают российский газ через Украину, зависят от этих поставок (например, в Австрии 80% импорта газа приходится на Россию). Несмотря на высокие запасы газа в хранилищах, рынок газа в ЕС волатилен, и возможное снижение транзита через Украину (через Суджу) может продолжать способствовать росту цен. Чтобы частично заменить российский газ СПГ, ЕС также придется поднять цены из-за конкуренции с азиатскими покупателями.

Наталья Шангина

Senior Analyst

@Natalya_shg

#GAZP

С начала года цены на газ в Европе находились на уровне $260-400/тыс. куб. м. В июле в среднем цены на газ были на уровне $394/тыс. куб. м, а в августе резко выросли – с $400 до $450/тыс. куб. м. В посте рассмотрим подробнее, с чем это было связано.

На поставки российского газа через Украину приходится около 5% от импорта газа в ЕС

С начала года поставки газа из России в ЕС были на уровне 82-95 млн куб. м/сутки. На последней неделе июля на российский газ приходилось 12% от общего объема импорта газа в ЕС. На транзит газа через Украину приходится около 40 млн куб. м/сутки, остальной объем газа поставляется через Турецкий поток. Газпром поставляет газ через Украину в основном в Венгрию, Словакию и Австрию (через трубопровод до Словакии). По Турецкому потоку газ экспортируется в следующие страны: Болгария, Греция, Северная Македония, Румыния, Сербия, Босния и Герцеговина.

Прокачка газа через Суджу частично восстановилась, но цены остаются высокими

Договор о транзите действует до конца 2024 г., и Украина заявляла, что не будет его продлевать. Поставки газа через Украину осуществляются через газоизмерительную станцию «Суджа» (в Курской области). Прокачка газа через Суджу снизилась с 42.4 млн куб. м/сутки на 6 августа до 37.3 млн куб. м/сутки на 8 августа (из-за событий в Курской области).

Опасения по поводу снижения транзита газа привели к резкому росту цен на газ в Европе - с $400 на 5 августа до $450/тыс. куб. м на 8 августа. При этом на 9 августа прокачка газа через Суджу уже выросла до 38.5 млн куб. м, но цены остаются на уровне около $450/тыс. куб. м.

Высокий уровень запасов газа в хранилищах сдерживает цены

Уже с начала лета в Азии вырос спрос на СПГ на фоне жаркой погоды, и поставки в Европу снизились. Это также способствовало росту цен на газ в Европе. Но высокие запасы газа в европейских хранилищах сдерживают рост цен. На 8 августа запасы газа в хранилищах превысили 86%, но немного отстают от рекордных уровней 2023 года, когда хранилища были заполнены более чем на 87% (в среднем за 5 лет на эту дату заполненность хранилищ составляла 76%).

Вывод

Страны ЕС, которые получают российский газ через Украину, зависят от этих поставок (например, в Австрии 80% импорта газа приходится на Россию). Несмотря на высокие запасы газа в хранилищах, рынок газа в ЕС волатилен, и возможное снижение транзита через Украину (через Суджу) может продолжать способствовать росту цен. Чтобы частично заменить российский газ СПГ, ЕС также придется поднять цены из-за конкуренции с азиатскими покупателями.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.54%

> Henry Ford: -0.38%

> James Bond: -0.52%

> Iron Arny: 0.26%

> Forrest Gump RU: 0.05%

> Индекс Мосбиржи ПД: -1.75%

> Индекс S&P500: -0.04%

Портфель IJ:

Сильная неделя для портфеля - мы подросли на 0.5% при том, что индекс провалился на 1.7%. Причины успеха - хороший хедж и заработок на обвале рынка США. Небольшой успех в серебре. Вышли в ~85% лонг акций из 35%.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

После сильного роста длины распродали 2/3 TLT. Рынок долга охлаждается и инвесторы требуют повышенную доходность в длине дальше. При этом предвыборная неопределенность возрастает. Будем добирать позицию обратно в районе $94.

Портфель Iron Arny:

Портфель продолжил плавный рост, благодаря высокой доле флоатеров. Рост цен в ОФЗ считаем техническим, а не фундаментальным, т.к. накопился отложенный спрос на фоне отмены аукционов. Считаем, что риски повышения ставки сохраняются.

Портфель Henry Ford

Рынок США существенно скорректировался, на этой неделе даже произошел аналог flash crash, когда Японский рынок упал на 12% за день, потянув за собой и американский в силу логики работы спекулятивных алгоритмов. При этом серьезного фундаментального негатива не было, Япония на следующий день выросла обратно.

Наши спекулятивные лонги, взятые две недели назад, мы успели закрыть в небольшой плюс и успешно пошортили индекс. В моменте снова вернулись в спекулятивный лонг. На фоне успешных действий в спекулятивной части портфеля инвест ядро падало сильнее индекса, в результате портфель отстал от рынка.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.54%

> Henry Ford: -0.38%

> James Bond: -0.52%

> Iron Arny: 0.26%

> Forrest Gump RU: 0.05%

> Индекс Мосбиржи ПД: -1.75%

> Индекс S&P500: -0.04%

Портфель IJ:

Сильная неделя для портфеля - мы подросли на 0.5% при том, что индекс провалился на 1.7%. Причины успеха - хороший хедж и заработок на обвале рынка США. Небольшой успех в серебре. Вышли в ~85% лонг акций из 35%.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

После сильного роста длины распродали 2/3 TLT. Рынок долга охлаждается и инвесторы требуют повышенную доходность в длине дальше. При этом предвыборная неопределенность возрастает. Будем добирать позицию обратно в районе $94.

Портфель Iron Arny:

Портфель продолжил плавный рост, благодаря высокой доле флоатеров. Рост цен в ОФЗ считаем техническим, а не фундаментальным, т.к. накопился отложенный спрос на фоне отмены аукционов. Считаем, что риски повышения ставки сохраняются.

Портфель Henry Ford

Рынок США существенно скорректировался, на этой неделе даже произошел аналог flash crash, когда Японский рынок упал на 12% за день, потянув за собой и американский в силу логики работы спекулятивных алгоритмов. При этом серьезного фундаментального негатива не было, Япония на следующий день выросла обратно.

Наши спекулятивные лонги, взятые две недели назад, мы успели закрыть в небольшой плюс и успешно пошортили индекс. В моменте снова вернулись в спекулятивный лонг. На фоне успешных действий в спекулятивной части портфеля инвест ядро падало сильнее индекса, в результате портфель отстал от рынка.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов

Воскресенье Пироги уже доступны к просмотру

Автор сегодняшнего выпуска - Александр Сайганов, руководитель отдела аналитики IH

Смотреть в VK Видео

Смотреть на YouTube

Автор сегодняшнего выпуска - Александр Сайганов, руководитель отдела аналитики IH

Смотреть в VK Видео

Смотреть на YouTube

VK Видео

Рынок штормит - что делать инвесторам?

Канал Сергея Пирогова - https://t.me/PirogovLive 👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://t.me/InvestHeroes 👉🏻 Канал с аналитикой по США от команды Invest Heroes https://t.me/InvestHeroesGlobal https://ih-capital.ru — открытие личного…

Распадская: Финансовые результаты за 1П 2024 г.

Распадская представила финансовые результаты за 1 полугодие 2024 г., которые были ожидаемо слабыми. Компания сократила объем продаж на фоне высокой логистической загруженности. Кроме этого, издержки продолжают давить на маржинальность компании.

Далее мы подробнее обсудим результаты компании и дадим наш актуальный взгляд на неё.

Подробнее о результатах по итогам 1П 2024 г.:

— Общая добыча рядового угля выросла на 11% г/г до 9.9 млн т..Общие продажи угля снизились на 4% г/г до 7.1 млн т. Конкуренция за клиента на внутреннем рынке продолжает оставаться высокой.

— Выручка компании на фоне проблем с продажами и падением цен реализации снизилась на 19% г/г до $999 млн.

— EBITDA компании снизилась на 51% г/г до $213 млн. на фоне падения выручки и роста операционных издержек в % от выручки (детально по-прежнему не раскрываются)

— Компания получила чистый убыток в размере $99 млн по сравнению с чистой прибылью в $314 млн по итогам 1 полугодия 2023 г. Компания обесценила активы на $194 млн. (бумажный убыток).

— Свободный денежный поток составил -$48 млн против $62 млн за 1 полугодие 2023 г. Снижение FCF произошло на фоне падения финансовых результатов и роста оборотного капитала. Чистая денежная позиция сократилась на $74 млн г/г до $230 млн.

— Компания ожидаемо не рекомендовала выплачивать дивиденды по итогам 1П 2024 г. Основной акционер, Евраз, не сможет получать дивиденды, так как зарегистрирован в недружественной юрисдикции.

Актуальный взгляд на компанию

Мы не считаем акции компании интересными для покупки. Помимо того, что у компании трудности с добычей и реализацией угля, также есть негативный фактор в виде снижения цен на уголь. Кроме этого есть риски сохранения крепкого рубля на более длительное время, чем мы ожидаем в базовом сценарии, что в таком случае негативно отразится на финансовых результатах компании.

Распадская представила финансовые результаты за 1 полугодие 2024 г., которые были ожидаемо слабыми. Компания сократила объем продаж на фоне высокой логистической загруженности. Кроме этого, издержки продолжают давить на маржинальность компании.

Далее мы подробнее обсудим результаты компании и дадим наш актуальный взгляд на неё.

Подробнее о результатах по итогам 1П 2024 г.:

— Общая добыча рядового угля выросла на 11% г/г до 9.9 млн т..Общие продажи угля снизились на 4% г/г до 7.1 млн т. Конкуренция за клиента на внутреннем рынке продолжает оставаться высокой.

— Выручка компании на фоне проблем с продажами и падением цен реализации снизилась на 19% г/г до $999 млн.

— EBITDA компании снизилась на 51% г/г до $213 млн. на фоне падения выручки и роста операционных издержек в % от выручки (детально по-прежнему не раскрываются)

— Компания получила чистый убыток в размере $99 млн по сравнению с чистой прибылью в $314 млн по итогам 1 полугодия 2023 г. Компания обесценила активы на $194 млн. (бумажный убыток).

— Свободный денежный поток составил -$48 млн против $62 млн за 1 полугодие 2023 г. Снижение FCF произошло на фоне падения финансовых результатов и роста оборотного капитала. Чистая денежная позиция сократилась на $74 млн г/г до $230 млн.

— Компания ожидаемо не рекомендовала выплачивать дивиденды по итогам 1П 2024 г. Основной акционер, Евраз, не сможет получать дивиденды, так как зарегистрирован в недружественной юрисдикции.

Актуальный взгляд на компанию

Мы не считаем акции компании интересными для покупки. Помимо того, что у компании трудности с добычей и реализацией угля, также есть негативный фактор в виде снижения цен на уголь. Кроме этого есть риски сохранения крепкого рубля на более длительное время, чем мы ожидаем в базовом сценарии, что в таком случае негативно отразится на финансовых результатах компании.

{kind=link}

NovaBev (бывш. Белуга): Важные детали о предстоящем "сплите"

В начале июля компания объявила об увеличении уставного капитала, в ходе чего каждый акционер компании получит 7 акций на каждую свою 1 акцию. При этом цена акции должна снизиться пропорционально увеличению (примерно в 8 раз). То есть по смыслу это как сплит (только в отличие от сплита цена будет определяться рынком после открытия торгов).

Подробно детали этой сделки наш аналитик по ритейлу, Степан, описывал в предыдущем посте. По сути для акционеров ничего не поменяется с точки зрения владения долей в компании и ее стоимости, но есть несколько тонкостей, которые важно не пропустить, если держите акции в портфеле. Подробнее об этом далее 👉🏻

Новые акции будут заморожены (недоступны к торгам) на срок вплоть до 4.5 мес.

Новые акции, которые поступят на счет каждому акционеру 22 августа, будут недоступны для торгов вплоть до конца декабря. Это крайний срок, по факту может быть меньше, зависит от того, когда ЦБ одобрит сделку. До этих пор акции будут отображаться в приложении по номинальной стоимости (100 руб./акцию) и под другим идентификационным номером.

То есть простыми словами: бОльшая часть вашей позиции в этих акциях (7/8), если вы являетесь акционером, будет заморожена на срок до 4.5 мес.

Дополнительные акции будут облагаться налогом, но можно его перекрыть, зафиксировав технический убыток по ранее приобретенным

Получая новые акции NovaBev без оплаты, акционер технически получает материальную выгоду, в результате чего должен заплатить НДФЛ. Пока что не совсем ясно, как именно будет рассчитываться этот налог. Возможен вариант расчета с учетом стоимости акций по номиналу (100 руб.) или по рыночной цене.

Возникший налог можно легко перекрыть просто продав и откупив кол-во акций, приобретенных акционером до сделки уже после снижения рыночной стоимости 1 акции (тем самым зафиксировав технический убыток и снизив налоговую базу).

Если налог на новые акции будет рассчитан по номиналу, то с учетом фиксации убытка (считаем из расчета, что цена акции снизится в 8 раз), акционеры останутся даже в плюсе. При этом если налог будет рассчитан по рыночной стоимости акций (к чему мы больше склоняемся), то зафиксированный убыток просто его покроет (околонулевой эффект).

Долгосрочно компания выглядит перспективно

Мы продолжаем считать бизнес компании перспективным, а акции интересными для долгосрочного удержания. Несмотря на слабые результаты по отгрузкам в производственном сегменте (в 1П 2024 г. снижение на 1.5% г/г и по итогам всего года заметного роста, вероятно, не будет), бизнес продолжает расти. Основной драйвер роста — сеть магазинов Винлаб. В 1П 24 г. выручка сети выросла на 32.5% г/г. Компания продолжает открывать магазины (+153 в 1П), но также показывает рост выручки без учета открытий (LFL продажи в 1П выросли на 16% г/г). Мы ожидаем, что данный сегмент продолжит расти двухзначными темпами и поддерживать рост общих фин. результатов. Также важно, что компания не только показывает рост бизнеса, но и платит интересные дивиденды.

Фин. результаты за 1П 2024 г. компания опубликует только в конце августа. 15 августа — последний день торгов акциями Novabev перед сделкой, 22 августа торги возобновятся (только для старых бумаг, новые просто поступят на счет). Оставаться в акциях логично в том случае, если верите в перспективы компании и готовы на заморозку бОльшей части позиции на срок вплоть до 4.5 мес.

Светлана Дубровина

Senior Analyst

@littlecreator

В начале июля компания объявила об увеличении уставного капитала, в ходе чего каждый акционер компании получит 7 акций на каждую свою 1 акцию. При этом цена акции должна снизиться пропорционально увеличению (примерно в 8 раз). То есть по смыслу это как сплит (только в отличие от сплита цена будет определяться рынком после открытия торгов).

Подробно детали этой сделки наш аналитик по ритейлу, Степан, описывал в предыдущем посте. По сути для акционеров ничего не поменяется с точки зрения владения долей в компании и ее стоимости, но есть несколько тонкостей, которые важно не пропустить, если держите акции в портфеле. Подробнее об этом далее 👉🏻

Новые акции будут заморожены (недоступны к торгам) на срок вплоть до 4.5 мес.

Новые акции, которые поступят на счет каждому акционеру 22 августа, будут недоступны для торгов вплоть до конца декабря. Это крайний срок, по факту может быть меньше, зависит от того, когда ЦБ одобрит сделку. До этих пор акции будут отображаться в приложении по номинальной стоимости (100 руб./акцию) и под другим идентификационным номером.

То есть простыми словами: бОльшая часть вашей позиции в этих акциях (7/8), если вы являетесь акционером, будет заморожена на срок до 4.5 мес.

Дополнительные акции будут облагаться налогом, но можно его перекрыть, зафиксировав технический убыток по ранее приобретенным

Получая новые акции NovaBev без оплаты, акционер технически получает материальную выгоду, в результате чего должен заплатить НДФЛ. Пока что не совсем ясно, как именно будет рассчитываться этот налог. Возможен вариант расчета с учетом стоимости акций по номиналу (100 руб.) или по рыночной цене.

Возникший налог можно легко перекрыть просто продав и откупив кол-во акций, приобретенных акционером до сделки уже после снижения рыночной стоимости 1 акции (тем самым зафиксировав технический убыток и снизив налоговую базу).

Если налог на новые акции будет рассчитан по номиналу, то с учетом фиксации убытка (считаем из расчета, что цена акции снизится в 8 раз), акционеры останутся даже в плюсе. При этом если налог будет рассчитан по рыночной стоимости акций (к чему мы больше склоняемся), то зафиксированный убыток просто его покроет (околонулевой эффект).

Долгосрочно компания выглядит перспективно

Мы продолжаем считать бизнес компании перспективным, а акции интересными для долгосрочного удержания. Несмотря на слабые результаты по отгрузкам в производственном сегменте (в 1П 2024 г. снижение на 1.5% г/г и по итогам всего года заметного роста, вероятно, не будет), бизнес продолжает расти. Основной драйвер роста — сеть магазинов Винлаб. В 1П 24 г. выручка сети выросла на 32.5% г/г. Компания продолжает открывать магазины (+153 в 1П), но также показывает рост выручки без учета открытий (LFL продажи в 1П выросли на 16% г/г). Мы ожидаем, что данный сегмент продолжит расти двухзначными темпами и поддерживать рост общих фин. результатов. Также важно, что компания не только показывает рост бизнеса, но и платит интересные дивиденды.

Фин. результаты за 1П 2024 г. компания опубликует только в конце августа. 15 августа — последний день торгов акциями Novabev перед сделкой, 22 августа торги возобновятся (только для старых бумаг, новые просто поступят на счет). Оставаться в акциях логично в том случае, если верите в перспективы компании и готовы на заморозку бОльшей части позиции на срок вплоть до 4.5 мес.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

ВТБ: рост чистой прибыли с ухудшением результатов в основном бизнесе

#отчет

Друзья, наталкиваемся на вопросы о влиянии повышения ключевой ставки на бизнесы компаний, в том числе на банки. Решили поделиться отчетом из нашей закрытой подписки о результатах деятельности за 2 квартал 2024 года и наших ожиданиях по банку ВТБ (в нем мы также рассмотрели, каким образом сказывается повышение ключевой ставки на основной бизнес и какую ставку в настоящий момент мы ожидаем на конец 2024 года).

В рамках аналитической деятельности мы ведем по ВТБ (и многим другим компаниям) финансовую модель, которая дает понимание будущих результатов и фундаментальное обоснование стоимости.

Ключевые тезисы по отчету:

— Банк демонстрирует слабые показатели основного (кредитного) бизнеса: повышение процентной кривой оказало более негативный эффект, чем мы ожидали (наблюдаем более быстрый рост стоимости фондирования над доходностью кредитов). Компенсирующий фактор – более быстрый рост кредитного портфеля по сравнению с депозитами. При этом чистая прибыль выросла на 8.5% г/г по причине учета в апреле отложенных налоговых активов от приобретения «Открытия».

— Мотив роста чистой прибыли по году - получение дохода от единоразовых статей. В 3-4 кв. ожидаем 100-108 млрд руб. (по оценкам менеджмента) дохода от реализации замороженных активов. ВТБ повысил прогноз по чистой прибыли с 435 до 550 млрд руб., но из-за сформировавшегося давления на чистую процентную маржу и возможного повышения ключевой ставки в октябре до 20%, ожидаем результат на уровне 511 млрд руб. (+18.4% г/г).

— ВТБ остается активом с возможностью спекулятивного заработка на горизонте 12 мес. из-за низкой текущей стоимости (0.38 x P/B) относительно будущего капитала.

Целевую цену и детали наших прогнозов смотрите в отчете 👇

#отчет

Друзья, наталкиваемся на вопросы о влиянии повышения ключевой ставки на бизнесы компаний, в том числе на банки. Решили поделиться отчетом из нашей закрытой подписки о результатах деятельности за 2 квартал 2024 года и наших ожиданиях по банку ВТБ (в нем мы также рассмотрели, каким образом сказывается повышение ключевой ставки на основной бизнес и какую ставку в настоящий момент мы ожидаем на конец 2024 года).

В рамках аналитической деятельности мы ведем по ВТБ (и многим другим компаниям) финансовую модель, которая дает понимание будущих результатов и фундаментальное обоснование стоимости.

Ключевые тезисы по отчету:

— Банк демонстрирует слабые показатели основного (кредитного) бизнеса: повышение процентной кривой оказало более негативный эффект, чем мы ожидали (наблюдаем более быстрый рост стоимости фондирования над доходностью кредитов). Компенсирующий фактор – более быстрый рост кредитного портфеля по сравнению с депозитами. При этом чистая прибыль выросла на 8.5% г/г по причине учета в апреле отложенных налоговых активов от приобретения «Открытия».

— Мотив роста чистой прибыли по году - получение дохода от единоразовых статей. В 3-4 кв. ожидаем 100-108 млрд руб. (по оценкам менеджмента) дохода от реализации замороженных активов. ВТБ повысил прогноз по чистой прибыли с 435 до 550 млрд руб., но из-за сформировавшегося давления на чистую процентную маржу и возможного повышения ключевой ставки в октябре до 20%, ожидаем результат на уровне 511 млрд руб. (+18.4% г/г).

— ВТБ остается активом с возможностью спекулятивного заработка на горизонте 12 мес. из-за низкой текущей стоимости (0.38 x P/B) относительно будущего капитала.

Целевую цену и детали наших прогнозов смотрите в отчете 👇

Мониторим один из ключевых рисков: проблемы с импортом

#divingdeeper

О проблемах с импортом мы писали еще месяц назад, с тех пор есть новые полезные данные. Для нашего рынка импорт - критически важный фактор, потому что если тормозится импорт, то появляются:

1. крепкий рубль -> доходы экспортеров снижаются, дефицит бюджета растет -> больше заимствований -> давление на рынок ОФЗ

2. дефицит товаров -> рост инфляции, несмотря на крепкий рубль -> более высокая ключевая ставка

Контекст новых проблем с импортом - ужесточение санкций в июне 2024, когда существенно расширился список попадающих под санкции категорий товаров, расширились санкции к финансовым компаниям. Сейчас уже середина августа, есть статистика за июнь-июль, можно оценить первый эффект от санкций.

1. Импорт из Китая в физическом выражении, несмотря на проблемы с платежами, не снижается: в июне рос, в июле также вырос на 1.1% м/м (данные таможни КНР).

2. СМИ продолжают писать о наличии проблем с платежами.

По второму пункту мысли следующие:

- резкое ослабление курса рубля, которое мы видим в последние дни, может быть вызвано только большим спросом на валюту. Причин для резкого притока по финансовому счёту мы не наблюдаем. Предполагаем, что это рост спроса со стороны импортеров, по косвенным признакам видим, что проблемы с платежами постепенно решаются (крипта, новые платежные схемы). Если накопились платежи за уже произошедшие отгрузки, то логично, что краткосрочно будет сильное давление на рубль, если появляется возможность эти платежи провести.

- если бы ситуация с платежами выглядела как безвыходная или по крайней мере выход из нее был бы маловероятен, скорее всего начал бы снижаться поток импорта из Китая, а он в порядке.

- ряд компаний, у которых есть потребность в импорте, давала нам комментарии, что в принципе возить получается, но это стало дороже

Постепенное разрешение проблем с импортом - позитивный фактор для нашего рынка, он снимает два риска, которые я описал в начале поста. По акциям сохраняю позитивный настрой, рынок даёт возможность покупать хорошие компании по очень привлекательным ценам, если инвестор готов держать год или больше.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

О проблемах с импортом мы писали еще месяц назад, с тех пор есть новые полезные данные. Для нашего рынка импорт - критически важный фактор, потому что если тормозится импорт, то появляются:

1. крепкий рубль -> доходы экспортеров снижаются, дефицит бюджета растет -> больше заимствований -> давление на рынок ОФЗ

2. дефицит товаров -> рост инфляции, несмотря на крепкий рубль -> более высокая ключевая ставка

Контекст новых проблем с импортом - ужесточение санкций в июне 2024, когда существенно расширился список попадающих под санкции категорий товаров, расширились санкции к финансовым компаниям. Сейчас уже середина августа, есть статистика за июнь-июль, можно оценить первый эффект от санкций.

1. Импорт из Китая в физическом выражении, несмотря на проблемы с платежами, не снижается: в июне рос, в июле также вырос на 1.1% м/м (данные таможни КНР).

2. СМИ продолжают писать о наличии проблем с платежами.

По второму пункту мысли следующие:

- резкое ослабление курса рубля, которое мы видим в последние дни, может быть вызвано только большим спросом на валюту. Причин для резкого притока по финансовому счёту мы не наблюдаем. Предполагаем, что это рост спроса со стороны импортеров, по косвенным признакам видим, что проблемы с платежами постепенно решаются (крипта, новые платежные схемы). Если накопились платежи за уже произошедшие отгрузки, то логично, что краткосрочно будет сильное давление на рубль, если появляется возможность эти платежи провести.

- если бы ситуация с платежами выглядела как безвыходная или по крайней мере выход из нее был бы маловероятен, скорее всего начал бы снижаться поток импорта из Китая, а он в порядке.

- ряд компаний, у которых есть потребность в импорте, давала нам комментарии, что в принципе возить получается, но это стало дороже

Постепенное разрешение проблем с импортом - позитивный фактор для нашего рынка, он снимает два риска, которые я описал в начале поста. По акциям сохраняю позитивный настрой, рынок даёт возможность покупать хорошие компании по очень привлекательным ценам, если инвестор готов держать год или больше.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Эфир Делимобиль - Invest Heroes

Мы пригласили Head of IR Делимобиля Андрея Новикова, чтобы детально разобраться в инвест кейсе компании, которую мы держим на стратегиях.

Эфир пройдет 19 августа в 17:00 на YouTube

И на платформе VK Видео

Что будет на эфире?

Обсудим с компанией ряд горячих тем с точки зрения аналитиков, с цифрами и прогнозами. В том числе среди тем:

- Как бизнес переживет ключевую ставку 20%?

- Сохраняется ли окупаемость новых автомобилей в условиях роста цен и высоких ставок?

- Конкуренция с Яндексом и другими участниками рынка кикшеринга - как ее выдержать?

- На что были потрачены средства от IPO?

... и многие другие

Также мы обсудим свежие результаты - в понедельник утром компания планирует опубликовать финрезультаты по МСФО за 1П 2024.

Зрители смогут задавать вопросы онлайн в чате!

Когда: в 17:00 в пн (19 августа)

P.S. Мы выпускали публично большой отчет по Делимобилю, когда компания выходила на IPO. Перед эфиром будет полезно освежить в памяти ключевые моменты, важные для инвесторов

Мы пригласили Head of IR Делимобиля Андрея Новикова, чтобы детально разобраться в инвест кейсе компании, которую мы держим на стратегиях.

Эфир пройдет 19 августа в 17:00 на YouTube

И на платформе VK Видео

Что будет на эфире?

Обсудим с компанией ряд горячих тем с точки зрения аналитиков, с цифрами и прогнозами. В том числе среди тем:

- Как бизнес переживет ключевую ставку 20%?

- Сохраняется ли окупаемость новых автомобилей в условиях роста цен и высоких ставок?

- Конкуренция с Яндексом и другими участниками рынка кикшеринга - как ее выдержать?

- На что были потрачены средства от IPO?

... и многие другие

Также мы обсудим свежие результаты - в понедельник утром компания планирует опубликовать финрезультаты по МСФО за 1П 2024.

Зрители смогут задавать вопросы онлайн в чате!

Когда: в 17:00 в пн (19 августа)

P.S. Мы выпускали публично большой отчет по Делимобилю, когда компания выходила на IPO. Перед эфиром будет полезно освежить в памяти ключевые моменты, важные для инвесторов

{kind=link}

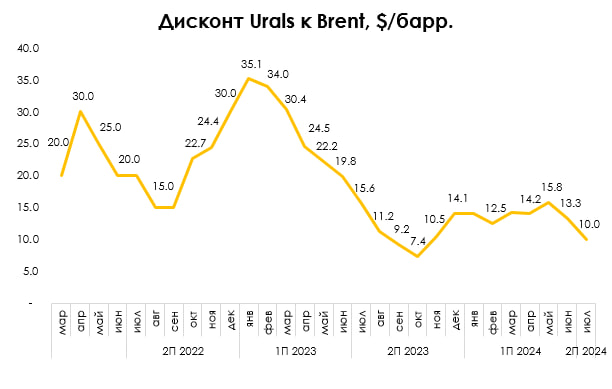

Дисконт на российскую нефть Urals снизился до минимума с начала года

#нефть #нефтегаз

Дисконт на нефть Urals снизился с $16/барр. в мае до $10/барр. в июле - до минимума с начала года. В посте рассмотрим подробнее, с чем это связано.

В июле Россия снизила морской экспорт нефти и увеличила объем нефтепереработки

В январе-апреле дисконт на российскую нефть Urals в среднем составлял $14/барр. В начале мая 2024 г. США расширили список санкций против России, включив в SDN-List новые организации. Вероятно, с этим был связан рост дисконта на российскую нефть Urals с 14/барр. в апреле до 16/барр. в мае.

В январе-мае 2024 г. морской экспорт российской нефти находился на уровне в среднем 3.4 мбс (млн барр./сутки). В июле Россия снизила объем экспорта нефти до 3.1 мбс (до минимума с начала года), при этом увеличила объем нефтепереработки на НПЗ. Это способствовало снижению дисконта на нефть Ural до $10/барр. Объем нефтепереработки на фоне завершения ремонтов на НПЗ после аварий, вероятно, вырос примерно с 5.3 мбс в июне до 5.6-5.7 мбс в июле.

С начала года выросла доля транспортировки нефти «теневым флотом», а также сам «теневой флот»

Снижению дисконта на нефть Urals также способствовало то, что с начала года выросла доля перевозок российской нефти на танкерах «теневого флота», которые могут не соблюдать условия «потолка цен». По данным S&P Global, доля перевозок нефти «теневым флотом» выросла с примерно 65% в январе 2024 г. до более 80% в июле 2024 г. Также, по информации Bloomberg, в 1 полугодии 2024 г. после того, как США ввели санкции против 49 российских танкеров, российский «теневой флот» пополнился еще 74 новыми танкерами (что компенсировало эффект от санкций США).

Также в июле в Bloomberg вышла статья о том, что два танкера Совкомфлота («Братск» и «Белгород»), попавшие ранее под санкции США, пропали из систем отслеживания и, вероятно, перегружали нефть на более крупный танкер в мае-июне. При этом перевалка нефти с танкера на танкер увеличивает стоимость транспортировки в целом.

Вывод

С начала года, вероятно, «теневой флот» танкеров, которые перевозят российскую нефть, вырос так, что это компенсировало эффект от санкций США. Также выросла доля перевозок нефти на танкерах «теневого флота». Для перевозок нефти снова стали применять танкеры, попавшие ранее под санкции. Это способствовало снижению дисконта на Urals с $14/барр. в январе 2024 г. до $10/барр. в июле 2024 г. Ожидаем, что долгосрочно дисконт будет находиться на уровне 10/барр. При этом в случае новых санкций США дисконт может временно вырасти.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #нефтегаз

Дисконт на нефть Urals снизился с $16/барр. в мае до $10/барр. в июле - до минимума с начала года. В посте рассмотрим подробнее, с чем это связано.

В июле Россия снизила морской экспорт нефти и увеличила объем нефтепереработки

В январе-апреле дисконт на российскую нефть Urals в среднем составлял $14/барр. В начале мая 2024 г. США расширили список санкций против России, включив в SDN-List новые организации. Вероятно, с этим был связан рост дисконта на российскую нефть Urals с 14/барр. в апреле до 16/барр. в мае.

В январе-мае 2024 г. морской экспорт российской нефти находился на уровне в среднем 3.4 мбс (млн барр./сутки). В июле Россия снизила объем экспорта нефти до 3.1 мбс (до минимума с начала года), при этом увеличила объем нефтепереработки на НПЗ. Это способствовало снижению дисконта на нефть Ural до $10/барр. Объем нефтепереработки на фоне завершения ремонтов на НПЗ после аварий, вероятно, вырос примерно с 5.3 мбс в июне до 5.6-5.7 мбс в июле.

С начала года выросла доля транспортировки нефти «теневым флотом», а также сам «теневой флот»

Снижению дисконта на нефть Urals также способствовало то, что с начала года выросла доля перевозок российской нефти на танкерах «теневого флота», которые могут не соблюдать условия «потолка цен». По данным S&P Global, доля перевозок нефти «теневым флотом» выросла с примерно 65% в январе 2024 г. до более 80% в июле 2024 г. Также, по информации Bloomberg, в 1 полугодии 2024 г. после того, как США ввели санкции против 49 российских танкеров, российский «теневой флот» пополнился еще 74 новыми танкерами (что компенсировало эффект от санкций США).

Также в июле в Bloomberg вышла статья о том, что два танкера Совкомфлота («Братск» и «Белгород»), попавшие ранее под санкции США, пропали из систем отслеживания и, вероятно, перегружали нефть на более крупный танкер в мае-июне. При этом перевалка нефти с танкера на танкер увеличивает стоимость транспортировки в целом.

Вывод

С начала года, вероятно, «теневой флот» танкеров, которые перевозят российскую нефть, вырос так, что это компенсировало эффект от санкций США. Также выросла доля перевозок нефти на танкерах «теневого флота». Для перевозок нефти снова стали применять танкеры, попавшие ранее под санкции. Это способствовало снижению дисконта на Urals с $14/барр. в январе 2024 г. до $10/барр. в июле 2024 г. Ожидаем, что долгосрочно дисконт будет находиться на уровне 10/барр. При этом в случае новых санкций США дисконт может временно вырасти.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -2.12%

> Henry Ford: 2.21%

> James Bond: 0.49%

> Iron Arny: 0.21%

> Forrest Gump RU: -1.62%

> Индекс Мосбиржи ПД: -0.71%

> Индекс S&P500: 3.93%

Портфель IJ:

За неделю стратегия показала результат -2.1% против -0.7% по индексу Мосбиржи. В части акций все было на уровне рынка, мы докупали в пятницу пару имен / в четверг возобновили хедж. А в части фьючерсов на этой неделе был убыток -0.7% на капитал на шорте S&P500. Чистый лонг ~60%. Ждем ускорения падения акций, чтобы выйти в 100%+

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе не совершали никаких действий на стратегии. Держим 25% кэша для точечных усреднений в длиной дюрации. Последние экономические данные по экономике США - нейтральные, но за счет пересмотра м/м данных прошлых периодов. Потребитель продолжает поддерживать высокий уровень расходов и их ожидания по расходам будущих периодов не изменяются. Ситуация по отношению к темпам снижения ставок ФРС нормализовались. Поэтому в целом мы находимся в нейтральной точке по длинной дюрации. Негативные новости помогут купить длину дешевле, на чем можно выиграть пару процентных пунктов.

Портфель Forrest Gump RU

За последние две недели мы увеличили отрыв от индекса на 1.5% за счет активных действий по сокращению/возвращению долей в наших фаворитах, а также за счет более сильного состава портфеля по сравнению с индексом.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -2.12%

> Henry Ford: 2.21%

> James Bond: 0.49%

> Iron Arny: 0.21%

> Forrest Gump RU: -1.62%

> Индекс Мосбиржи ПД: -0.71%

> Индекс S&P500: 3.93%

Портфель IJ:

За неделю стратегия показала результат -2.1% против -0.7% по индексу Мосбиржи. В части акций все было на уровне рынка, мы докупали в пятницу пару имен / в четверг возобновили хедж. А в части фьючерсов на этой неделе был убыток -0.7% на капитал на шорте S&P500. Чистый лонг ~60%. Ждем ускорения падения акций, чтобы выйти в 100%+

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе не совершали никаких действий на стратегии. Держим 25% кэша для точечных усреднений в длиной дюрации. Последние экономические данные по экономике США - нейтральные, но за счет пересмотра м/м данных прошлых периодов. Потребитель продолжает поддерживать высокий уровень расходов и их ожидания по расходам будущих периодов не изменяются. Ситуация по отношению к темпам снижения ставок ФРС нормализовались. Поэтому в целом мы находимся в нейтральной точке по длинной дюрации. Негативные новости помогут купить длину дешевле, на чем можно выиграть пару процентных пунктов.

Портфель Forrest Gump RU

За последние две недели мы увеличили отрыв от индекса на 1.5% за счет активных действий по сокращению/возвращению долей в наших фаворитах, а также за счет более сильного состава портфеля по сравнению с индексом.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Через час встречаемся на эфире с Делимобиль

Мы пригласили Head of IR Делимобиля Андрея Новикова, чтобы детально разобраться в инвест кейсе компании, которую мы держим на стратегиях.

Эфир пройдет сегодня в 17:00 на двух площадках:

👉🏻Ссылка на YouTube

👉🏻Ссылка на VK Видео

Что будет на эфире?

Обсудим с компанией ряд горячих тем с точки зрения аналитиков, с цифрами и прогнозами.

Присоединяйтесь в 17:00 и задавайте вопросы онлайн в чате!

P.S. Мы выпускали публично большой отчет по Делимобилю, когда компания выходила на IPO. Перед эфиром будет полезно освежить в памяти ключевые моменты, важные для инвесторов

Мы пригласили Head of IR Делимобиля Андрея Новикова, чтобы детально разобраться в инвест кейсе компании, которую мы держим на стратегиях.

Эфир пройдет сегодня в 17:00 на двух площадках:

👉🏻Ссылка на YouTube

👉🏻Ссылка на VK Видео

Что будет на эфире?

Обсудим с компанией ряд горячих тем с точки зрения аналитиков, с цифрами и прогнозами.

Присоединяйтесь в 17:00 и задавайте вопросы онлайн в чате!

P.S. Мы выпускали публично большой отчет по Делимобилю, когда компания выходила на IPO. Перед эфиром будет полезно освежить в памяти ключевые моменты, важные для инвесторов

{kind=link}

Forwarded from Сергей Пирогов

Открываем доступ к обучению

Через неделю начинаем всей командой передавать знания в чате 1-ой недели курса «Система 1.0» - она бесплатная и доступна всем.

Учитывая ситуацию на рынке, мы решили на пробной неделе больше материала посвятить насущной теме - инвестированию в период высоких % ставок.

Любой инвестор, кто находится на рынке 5-10 лет почти обязательно столкнется с высокими % ставками, низкими ставками, экономическим спадом, ростом - и так по кругу. Это называется "инвестирование полного цикла".

♻️ Нужно уметь проходить эти фазы также, как вы проходите смену погоды с лета на зиму и обратно. О том, какие существуют рецепты и стратегии мы и расскажем на первой неделе

26 августа в 19:30 я проведу первый эфир на эту тему – ссылку опубликуем в чате пробной недели. Не забудьте вступить по ссылке: https://t.me/+vOj9xMXfCKozYTZi

Тайминг:

1. С 26 августа по 1 сентября пройдет первая неделя курса, можно бесплатно попробовать обучение на нашем портале.

2. До 1 сентября вы ещё можете купить место на курсе до специальной цене - https://invest-heroes.ru/system-1 - (количество мест ограничено). Со 2 сентября мы продолжим обучение уже в закрытом чате для учеников до конца октября.

3. Также после пробной недели будет возможность, если вам нравится наша подача и результат, но вы понимаете что учиться - это не ваше, подписаться на сервис invest-heroes.ru с выгодой

Если что-то хотите уточнить, задайте ваш вопрос в комментариях

Через неделю начинаем всей командой передавать знания в чате 1-ой недели курса «Система 1.0» - она бесплатная и доступна всем.

Учитывая ситуацию на рынке, мы решили на пробной неделе больше материала посвятить насущной теме - инвестированию в период высоких % ставок.

Любой инвестор, кто находится на рынке 5-10 лет почти обязательно столкнется с высокими % ставками, низкими ставками, экономическим спадом, ростом - и так по кругу. Это называется "инвестирование полного цикла".

♻️ Нужно уметь проходить эти фазы также, как вы проходите смену погоды с лета на зиму и обратно. О том, какие существуют рецепты и стратегии мы и расскажем на первой неделе

26 августа в 19:30 я проведу первый эфир на эту тему – ссылку опубликуем в чате пробной недели. Не забудьте вступить по ссылке: https://t.me/+vOj9xMXfCKozYTZi

Тайминг:

1. С 26 августа по 1 сентября пройдет первая неделя курса, можно бесплатно попробовать обучение на нашем портале.

2. До 1 сентября вы ещё можете купить место на курсе до специальной цене - https://invest-heroes.ru/system-1 - (количество мест ограничено). Со 2 сентября мы продолжим обучение уже в закрытом чате для учеников до конца октября.

3. Также после пробной недели будет возможность, если вам нравится наша подача и результат, но вы понимаете что учиться - это не ваше, подписаться на сервис invest-heroes.ru с выгодой

Если что-то хотите уточнить, задайте ваш вопрос в комментариях

{kind=link}

Forwarded from Сергей Пирогов

Свежие пироги доступны к просмотру

#мысли_управляющего

Выпуск доступен на VK Видео и YouTube

Как обещал, записал для вас видео-версию Пирогов по тезисам, которые описывал в воскресенье:

- тезис 1 про валюту

- тезис 2 про нефть, доллар на перспективу

- тезис 3 про риски рецессии в ближайшие 2-3 мес.

- тезис 4 дорог ли рынок для крупных инвесторов

Подписывайтесь на наши каналы, ставьте лайки и оставляйте комментарии под видео🤝🏻

#мысли_управляющего

Выпуск доступен на VK Видео и YouTube

Как обещал, записал для вас видео-версию Пирогов по тезисам, которые описывал в воскресенье:

- тезис 1 про валюту

- тезис 2 про нефть, доллар на перспективу

- тезис 3 про риски рецессии в ближайшие 2-3 мес.

- тезис 4 дорог ли рынок для крупных инвесторов

Подписывайтесь на наши каналы, ставьте лайки и оставляйте комментарии под видео🤝🏻

Forwarded from Invest Heroes Global

Оспа обезьян: краткая сводка

На фоне резкого роста заболеваемости оспой обезьян в Африке ВОЗ утвердил в Конго режим чрезвычайной ситуации 14 августа. Это вызвало широкий резонанс в СМИ как потенциальное начало новой пандемии, так как кейсы начали появляться и в Европе. Но все ли так серьезно - давайте разбираться.

Чем оспа обезьян отличается от COVID-19?

Оспа обезьян в отличие от COVID-19 является эндемичным заболеванием для стран Африки, как лихорадка Денге для стран Южной Азии. При этом оспа обезьян почти не передаётся респираторными способами. Оспа обезьян передается в основном от животных при физическом контакте (укусы, царапины) и при физическом контакте между людьми (половой акт, поцелуи). В результате оспа обезьян намного меньше подвержена распространению, чем COVID-19, который ближе к обычному гриппу.

Текущий статус по заболеванию

Текущая вспышка оспы обезьян это не новое явление, а продолжение тренда, начавшегося в 2022 году. С января 2022 года по июнь 2024 года (последние агрегированные данные ВОЗ) всего заразилось около 100 тыс. человек в 116 странах мира. Около 32 тыс. человек было заражено в США, но США прекратили публикацию данных по оспе обезьян с января 2024 года после сильного спада новых случаев. Из 32 тыс. человек от оспы обезьян в США погибло 58 человек (смертность 0.18%).

По данным ЕС от 16 августа, в Африке зарегистрировано в 2024 году 17.5 тыс. новых кейсов, из которых 517 стало смертельным (уровень смертности 3%). Данные ЕС не бьются с исследованием ВОЗ. По отчету ВОЗ, с 2022 года во всех странах погибло около 200 человек (уровень смертности 0.2%). Смертность в 3-4% подтверждают организации в самой Африке.

В самом ЕС с 2022 года по июнь 2024 года зарегистрировано 27.5 тыс. кейсов. Из них 10 человек погибло. С начала 2024 года зарегистрировано 685 случаев, из которых на июнь пришлось 100 случаев, что на 30% меньше, чем в мае. То есть в развитых странах вспышка, начавшаяся в 2022 году, затухает.

При этом 96% всех больных зарегистрировано в Конго и основной рост заболеваемости идет именно там, особо не распространяясь по другим странам. В Конго с начала года появилось 14 тыс. новых кейсов. А второй страной по объему заболевших является ЦАР - всего 213 случаев с начала года. В других странах Африки кол-во случаев меньше 50 человек с начала года.

Вывод

Оспа обезьян - это не новая пандемия, а эндемичное заболевание для стран Африки. Причём, почти все случае приходятся только на Конго, где и объявлен режим ЧС. С 2022 года общее кол-во кейсов за пределами Африки сокращается. Оспа обезьян - это не COVID-19, так как передаётся только при тесном контакте с человеком, а не по воздуху как грипп. Смертность от оспы обезьян в развитых странах достаточно низкая.

Оспа обезьян с учетом последних трендов распространения не вызовет пандемию в мире, как это случилось с COVID-19.

Дмитрий Новичков

На фоне резкого роста заболеваемости оспой обезьян в Африке ВОЗ утвердил в Конго режим чрезвычайной ситуации 14 августа. Это вызвало широкий резонанс в СМИ как потенциальное начало новой пандемии, так как кейсы начали появляться и в Европе. Но все ли так серьезно - давайте разбираться.

Чем оспа обезьян отличается от COVID-19?

Оспа обезьян в отличие от COVID-19 является эндемичным заболеванием для стран Африки, как лихорадка Денге для стран Южной Азии. При этом оспа обезьян почти не передаётся респираторными способами. Оспа обезьян передается в основном от животных при физическом контакте (укусы, царапины) и при физическом контакте между людьми (половой акт, поцелуи). В результате оспа обезьян намного меньше подвержена распространению, чем COVID-19, который ближе к обычному гриппу.

Текущий статус по заболеванию

Текущая вспышка оспы обезьян это не новое явление, а продолжение тренда, начавшегося в 2022 году. С января 2022 года по июнь 2024 года (последние агрегированные данные ВОЗ) всего заразилось около 100 тыс. человек в 116 странах мира. Около 32 тыс. человек было заражено в США, но США прекратили публикацию данных по оспе обезьян с января 2024 года после сильного спада новых случаев. Из 32 тыс. человек от оспы обезьян в США погибло 58 человек (смертность 0.18%).

По данным ЕС от 16 августа, в Африке зарегистрировано в 2024 году 17.5 тыс. новых кейсов, из которых 517 стало смертельным (уровень смертности 3%). Данные ЕС не бьются с исследованием ВОЗ. По отчету ВОЗ, с 2022 года во всех странах погибло около 200 человек (уровень смертности 0.2%). Смертность в 3-4% подтверждают организации в самой Африке.

В самом ЕС с 2022 года по июнь 2024 года зарегистрировано 27.5 тыс. кейсов. Из них 10 человек погибло. С начала 2024 года зарегистрировано 685 случаев, из которых на июнь пришлось 100 случаев, что на 30% меньше, чем в мае. То есть в развитых странах вспышка, начавшаяся в 2022 году, затухает.

При этом 96% всех больных зарегистрировано в Конго и основной рост заболеваемости идет именно там, особо не распространяясь по другим странам. В Конго с начала года появилось 14 тыс. новых кейсов. А второй страной по объему заболевших является ЦАР - всего 213 случаев с начала года. В других странах Африки кол-во случаев меньше 50 человек с начала года.

Вывод

Оспа обезьян - это не новая пандемия, а эндемичное заболевание для стран Африки. Причём, почти все случае приходятся только на Конго, где и объявлен режим ЧС. С 2022 года общее кол-во кейсов за пределами Африки сокращается. Оспа обезьян - это не COVID-19, так как передаётся только при тесном контакте с человеком, а не по воздуху как грипп. Смертность от оспы обезьян в развитых странах достаточно низкая.

Оспа обезьян с учетом последних трендов распространения не вызовет пандемию в мире, как это случилось с COVID-19.

Дмитрий Новичков

Почему закончился отскок в ОФЗ

#облигации

В прошлый раз мы рассматривали причины небольшого ралли в ОФЗ и сошлись на том, что тот рост цен трудно считать натуральным разворотом. С того момента, доходности ОФЗ выросли на 50-100 б.п., а индекс RGBI снизился на 2.5%.

🔮 Основная причина этого, на наш взгляд, заключается в возобновлении аукционов ОФЗ с фиксированным купоном. Снижение цен ускорилось с 15 августа, после аукционов 14 августа, на котором были размещены 12-летняя ОФЗ 26246 и 16-летняя ОФЗ 26248. Минфин разместил их близко к соседям по дюрации на кривой. Доходности по цене отсечения составили 15.5 и 15.6%. Привлечено 45.3 млрд руб. по номинальной стоимости.

❓ Что может быть в будущем

• На аукционе от 21 августа, Минфин впервые разместил 11-летнюю ОФЗ 26245. Доходность по цене отсечения составила 16.0%.

• Видим, что продолжается рост доходности, +50 б.п. с прошлого аукциона. Рынок остается в поиске уровня, где будет найден баланс спроса и предложения.

• Макро-картина остается благоприятной для дальнейшего повышения КС. Растут инфляционные ожидания населения, ценовые ожидания и отпускные цены предприятий розничной торговли, а инфляция в августе складывается выше целевых уровней ЦБ.

• Поэтому мы считаем, что время для длинных ОФЗ пока не настало.

Stay tuned.

#облигации

В прошлый раз мы рассматривали причины небольшого ралли в ОФЗ и сошлись на том, что тот рост цен трудно считать натуральным разворотом. С того момента, доходности ОФЗ выросли на 50-100 б.п., а индекс RGBI снизился на 2.5%.

🔮 Основная причина этого, на наш взгляд, заключается в возобновлении аукционов ОФЗ с фиксированным купоном. Снижение цен ускорилось с 15 августа, после аукционов 14 августа, на котором были размещены 12-летняя ОФЗ 26246 и 16-летняя ОФЗ 26248. Минфин разместил их близко к соседям по дюрации на кривой. Доходности по цене отсечения составили 15.5 и 15.6%. Привлечено 45.3 млрд руб. по номинальной стоимости.

❓ Что может быть в будущем

• На аукционе от 21 августа, Минфин впервые разместил 11-летнюю ОФЗ 26245. Доходность по цене отсечения составила 16.0%.

• Видим, что продолжается рост доходности, +50 б.п. с прошлого аукциона. Рынок остается в поиске уровня, где будет найден баланс спроса и предложения.

• Макро-картина остается благоприятной для дальнейшего повышения КС. Растут инфляционные ожидания населения, ценовые ожидания и отпускные цены предприятий розничной торговли, а инфляция в августе складывается выше целевых уровней ЦБ.

• Поэтому мы считаем, что время для длинных ОФЗ пока не настало.

Stay tuned.

{kind=link}

Бесплатная неделя обучения с 26 августа

Друзья, напоминаем, в понедельник начинается курс «Система 1.0» - первая неделя пройдет бесплатно для всех желающих. Чтобы пройти обучение у нашей команды, необходимо перейти в чат 1-ой недели

Учитывая ситуацию на рынке, мы решили на пробной неделе больше материала посвятить насущной теме - инвестированию в период высоких % ставок.

26 августа в 19:30 Сергей Пирогов проведет первый эфир на тему «Управление портфелем при высоких % ставках / как это работает в контексте полного цикла в инвестировании» – ссылку опубликуем в чате пробной недели.

👉🏻Не забудьте вступить в чат

Друзья, напоминаем, в понедельник начинается курс «Система 1.0» - первая неделя пройдет бесплатно для всех желающих. Чтобы пройти обучение у нашей команды, необходимо перейти в чат 1-ой недели

Учитывая ситуацию на рынке, мы решили на пробной неделе больше материала посвятить насущной теме - инвестированию в период высоких % ставок.

26 августа в 19:30 Сергей Пирогов проведет первый эфир на тему «Управление портфелем при высоких % ставках / как это работает в контексте полного цикла в инвестировании» – ссылку опубликуем в чате пробной недели.

👉🏻Не забудьте вступить в чат

Наши ожидания по результатам нефтегазовых компаний за 1П 2024

#нефтегаз #отчетность

Нефтегазовые компании начали отчитываться по итогам 2 кв. и 1П 2024 г. 21 августа Татнефть опубликовала сильный отчет за 1 полугодие. Акции реагировали позитивно: с момента выхода отчета акции компании выросли на ~2%, в то время как в целом индекс Мосбиржи снизился на 3%.

Ранее отчет представила также Газпромнефть. Далее в посте подробнее поговорим о том, чего мы ждем от результатов других нефтегазовых компаний.

Фин. результаты Татнефти выросли г/г на фоне роста рублевых цен на нефть

Финансовые результаты Татнефти за 1П 2024 г. выросли за счет роста рублевых цен на нефть. Татнефть представила сильный отчет. Выручка выросла на 49% г/г до 931 млрд руб., EBITDA - на 14% г/г до 197 млрд руб., чистая прибыль - на 3% г/г до 151 млрд руб. Татнефть уже рекомендовала дивиденды по итогам 1П 2024 г. на уровне 38.2 руб./акцию (6% див. доходности к текущей цене), дата закрытия реестра – 8 октября 2024 г. Дивиденды по итогам 1П 2024 г. составили 57% от чистой прибыли за период.

Ранее, в конце июля, отчет за 1П 2024 г. опубликовала также Газпромнефть. Выручка выросла на 30.1% г/г до 2019 млрд руб., EBITDA - на 8.6% г/г до 621 млрд руб., чистая прибыль - на 11.4% г/г до 341 млрд руб. Ожидаем, что промежуточные дивиденды по итогам 9 мес. 2024 г. (Газпромнефть обычно платит по итогам 9 мес.) составят 85.4 руб./акцию (14% див. доходности к текущей цене).

Ожидаем, что результаты Роснефти и Лукойла также будут сильными

В августе, вероятно, отчитаются Роснефть, Лукойл, Газпром (компании не объявляли точные даты). Ожидаем, что финансовые результаты Роснефти за 2 кв. 2024 г. (отчетность за 1 кв. 2024 г. уже опубликовали ранее) вырастут г/г: EBITDA - на 19% г/г, чистая прибыль (относящаяся к акционерам) - на 27% г/г в основном за счет роста рублевых цен на нефть. Тогда Роснефть сможет рекомендовать дивиденды из чистой прибыли за 1П 2024 г. на уровне 38.5 руб./акцию (8% див. доходности к текущей цене).

Ожидаем, что финансовые результаты Лукойла за 1П 2024 г. тоже покажут рост г/г: EBITDA - на 20% г/г, чистая прибыль – на 9% г/г. Ожидаем, что скорректированный FCF за 1П 2024 г. составит около 437.6 млрд руб., что позволит выплатить дивиденды по итогам 1 полугодия на уровне 632 руб./акцию (10% див. доходности к текущей цене).

Газпром может показать рост EBITDA и прибыли за счет консолидации Сахалина-2

Газпром в августе, вероятно, отчитается за 1П 2024 г. За счет сделки по консолидации Сахалина-2 (после покупки 27.5% доли в Сахалине-2 доля Газпрома в проекте составила 77.5%) финансовые результаты Газпрома могут показать рост г/г: EBITDA (скорректированная) – на 10% г/г, скорректированная чистая прибыль - на 11% г/г. При этом ожидаем, что FCF Газпрома останется отрицательным по итогам полугодия. Выплату дивидендов базово не ждем.

Вывод

Результаты Роснефти и Лукойла по итогам 1П 2024 г. (вероятно, в конце августа) будут сильными в основном на фоне роста рублевых цен на нефть г/г. Также компании объявят дивиденды (8-10% див. доходности за полугодие). Эти факторы могут поддержать котировки акций компаний.

Газпром также покажет рост фин. результатов г/г за счет консолидации Сахалина-2. Это не меняет наш взгляд на компанию. Выплату дивидендов базово не ждем.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефтегаз #отчетность

Нефтегазовые компании начали отчитываться по итогам 2 кв. и 1П 2024 г. 21 августа Татнефть опубликовала сильный отчет за 1 полугодие. Акции реагировали позитивно: с момента выхода отчета акции компании выросли на ~2%, в то время как в целом индекс Мосбиржи снизился на 3%.

Ранее отчет представила также Газпромнефть. Далее в посте подробнее поговорим о том, чего мы ждем от результатов других нефтегазовых компаний.

Фин. результаты Татнефти выросли г/г на фоне роста рублевых цен на нефть

Финансовые результаты Татнефти за 1П 2024 г. выросли за счет роста рублевых цен на нефть. Татнефть представила сильный отчет. Выручка выросла на 49% г/г до 931 млрд руб., EBITDA - на 14% г/г до 197 млрд руб., чистая прибыль - на 3% г/г до 151 млрд руб. Татнефть уже рекомендовала дивиденды по итогам 1П 2024 г. на уровне 38.2 руб./акцию (6% див. доходности к текущей цене), дата закрытия реестра – 8 октября 2024 г. Дивиденды по итогам 1П 2024 г. составили 57% от чистой прибыли за период.

Ранее, в конце июля, отчет за 1П 2024 г. опубликовала также Газпромнефть. Выручка выросла на 30.1% г/г до 2019 млрд руб., EBITDA - на 8.6% г/г до 621 млрд руб., чистая прибыль - на 11.4% г/г до 341 млрд руб. Ожидаем, что промежуточные дивиденды по итогам 9 мес. 2024 г. (Газпромнефть обычно платит по итогам 9 мес.) составят 85.4 руб./акцию (14% див. доходности к текущей цене).

Ожидаем, что результаты Роснефти и Лукойла также будут сильными

В августе, вероятно, отчитаются Роснефть, Лукойл, Газпром (компании не объявляли точные даты). Ожидаем, что финансовые результаты Роснефти за 2 кв. 2024 г. (отчетность за 1 кв. 2024 г. уже опубликовали ранее) вырастут г/г: EBITDA - на 19% г/г, чистая прибыль (относящаяся к акционерам) - на 27% г/г в основном за счет роста рублевых цен на нефть. Тогда Роснефть сможет рекомендовать дивиденды из чистой прибыли за 1П 2024 г. на уровне 38.5 руб./акцию (8% див. доходности к текущей цене).

Ожидаем, что финансовые результаты Лукойла за 1П 2024 г. тоже покажут рост г/г: EBITDA - на 20% г/г, чистая прибыль – на 9% г/г. Ожидаем, что скорректированный FCF за 1П 2024 г. составит около 437.6 млрд руб., что позволит выплатить дивиденды по итогам 1 полугодия на уровне 632 руб./акцию (10% див. доходности к текущей цене).

Газпром может показать рост EBITDA и прибыли за счет консолидации Сахалина-2

Газпром в августе, вероятно, отчитается за 1П 2024 г. За счет сделки по консолидации Сахалина-2 (после покупки 27.5% доли в Сахалине-2 доля Газпрома в проекте составила 77.5%) финансовые результаты Газпрома могут показать рост г/г: EBITDA (скорректированная) – на 10% г/г, скорректированная чистая прибыль - на 11% г/г. При этом ожидаем, что FCF Газпрома останется отрицательным по итогам полугодия. Выплату дивидендов базово не ждем.

Вывод

Результаты Роснефти и Лукойла по итогам 1П 2024 г. (вероятно, в конце августа) будут сильными в основном на фоне роста рублевых цен на нефть г/г. Также компании объявят дивиденды (8-10% див. доходности за полугодие). Эти факторы могут поддержать котировки акций компаний.

Газпром также покажет рост фин. результатов г/г за счет консолидации Сахалина-2. Это не меняет наш взгляд на компанию. Выплату дивидендов базово не ждем.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -1.27%

> Henry Ford: 2.29%

> James Bond: 0.44%

> Iron Arny: 0.34%

> Forrest Gump RU: -4.85%

> Индекс Мосбиржи ПД: -5.86%

> Индекс S&P500: 1.45%

Портфель IJ:

Эта неделя прошла под знаком закрытия шорта: закрыли шорт IMOEX на 31% от капитала, СБЕР на 11%, Газпром на 11%, ГМК Норникель на 11%, Фосагро и ПИК на 5% каждую… Аэрофлот остаток. Теперь стратегия полностью в рынке💎

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе докупили TLT. Сохраняем в кэше около 20% портфеля, при этом имеем в портфеле дюрацию облигаций более 5 лет на 40% портфеля.

На неделе были пересмотрены данные по занятости в сторону ухудшения на 800 тыс. рабочих мест, что является негативным сигналом и соответствует росту безработицы до 4.3%. Раннее данные по Non farm payrolls по платежным ведомостям и данные по безработице по опросам домохозяйств расходились примерно на эту величину.

На Джексон Хоул Пауэлл не сказал конкретного плана, но отметил приверженность снижению ставок в сентябре в зависимости от поступающих данных.

Портфель Iron Arny:

Портфель продолжил плавный рост, благодаря НКД. Зафиксировали с прибылью новый корпоративный выпуск с фикс. купоном и взяли на замену флоатер. Продолжаем преимущественно оставаться в облигациях с плавающими купонами.

Портфель Henry Ford

За две недели рынок полностью восстановился после flash crash. Скорость восстановления рынка была высокая, мы отстали, встав в преждевременный шорт по рынку. На данный момент находимся в спекулятивных лонгах, соответствующих текущему режиму (Healthcare, Telecommunications, Consumer Staples).

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -1.27%

> Henry Ford: 2.29%

> James Bond: 0.44%

> Iron Arny: 0.34%

> Forrest Gump RU: -4.85%

> Индекс Мосбиржи ПД: -5.86%

> Индекс S&P500: 1.45%

Портфель IJ:

Эта неделя прошла под знаком закрытия шорта: закрыли шорт IMOEX на 31% от капитала, СБЕР на 11%, Газпром на 11%, ГМК Норникель на 11%, Фосагро и ПИК на 5% каждую… Аэрофлот остаток. Теперь стратегия полностью в рынке💎

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе докупили TLT. Сохраняем в кэше около 20% портфеля, при этом имеем в портфеле дюрацию облигаций более 5 лет на 40% портфеля.

На неделе были пересмотрены данные по занятости в сторону ухудшения на 800 тыс. рабочих мест, что является негативным сигналом и соответствует росту безработицы до 4.3%. Раннее данные по Non farm payrolls по платежным ведомостям и данные по безработице по опросам домохозяйств расходились примерно на эту величину.

На Джексон Хоул Пауэлл не сказал конкретного плана, но отметил приверженность снижению ставок в сентябре в зависимости от поступающих данных.

Портфель Iron Arny:

Портфель продолжил плавный рост, благодаря НКД. Зафиксировали с прибылью новый корпоративный выпуск с фикс. купоном и взяли на замену флоатер. Продолжаем преимущественно оставаться в облигациях с плавающими купонами.

Портфель Henry Ford

За две недели рынок полностью восстановился после flash crash. Скорость восстановления рынка была высокая, мы отстали, встав в преждевременный шорт по рынку. На данный момент находимся в спекулятивных лонгах, соответствующих текущему режиму (Healthcare, Telecommunications, Consumer Staples).

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}