Forwarded from Сергей Пирогов

Свежие Пироги уже на YouTube

#мысли_управляющего

Конечно же, главная тема этого выпуска - отвал российского рынка на этой неделе и мысли на следующие:

- продажи нерезидентами

- дивиденды

- риск слива валюты ниже в августе

- точки для разворота

- хеджирование и поведение на обвале

- слабые акции

Постарался это дать комплексно, делюсь своими прикидками - тут точных выкладок не бывает, но это мои ориентиры.

Также, неожиданно, но на этот обвал приходится запуск фонда акций Истории Роста от нашей УК «ГЕРОИ». Рассказал пару слов про него. А 16 июля мой коллега Александр проведет эфир, где более подробно расскажет о новом фонде.

P.s.: управляющий фондом рад, что рынок дарит такую хорошую точку входа. Будем брать.

#мысли_управляющего

Конечно же, главная тема этого выпуска - отвал российского рынка на этой неделе и мысли на следующие:

- продажи нерезидентами

- дивиденды

- риск слива валюты ниже в августе

- точки для разворота

- хеджирование и поведение на обвале

- слабые акции

Постарался это дать комплексно, делюсь своими прикидками - тут точных выкладок не бывает, но это мои ориентиры.

Также, неожиданно, но на этот обвал приходится запуск фонда акций Истории Роста от нашей УК «ГЕРОИ». Рассказал пару слов про него. А 16 июля мой коллега Александр проведет эфир, где более подробно расскажет о новом фонде.

P.s.: управляющий фондом рад, что рынок дарит такую хорошую точку входа. Будем брать.

YouTube

По-хорошему не развернулись. Идем по-плохому.

👉🏻Мой канал - https://t.me/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://t.me/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://t.me/InvestHeroesGlobal

https://ih-capital.ru — открытие личного кабинета…

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://t.me/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://t.me/InvestHeroesGlobal

https://ih-capital.ru — открытие личного кабинета…

Почему акции роста обгоняют рынок

#divingdeeper

Это происходит на рынке США на горизонте и год, и десять лет. Такая же тенденция есть и на российском рынке: наиболее близкий индексный прокси на акции роста это MOEXIT (большая часть IT компаний сейчас быстро растут по бизнесу), и он с запасом обходит индекс Мосбиржи за последние 12 мес (+51% против +14%).

Компании роста — необязательно IT, они могут быть из любой индустрии, даже из промышленной. Это любая компания, у которой наблюдается и/или ожидается быстрый рост бизнеса в натуральном выражении. Компания, продающая сервисы, растет по количеству заказов, клиентов, выручке; компания, производящая промышленную продукцию может быстро расти за счет расширения/модернизации производства. Что такое "быстро"? Более 10% в реальном выражении, т.е. с поправкой на инфляцию это номинальный рост финрезультатов порядка 20% в год или выше (речь, конечно, не про единоразовый рост на 10%, а минимум про перспективу ближайших трех лет).

Большая часть индекса Мосбиржи и вообще ликвидных фишек — крупные экспортеры (порядка 60% индекса). У большинства компаний нет проектов роста, которые могли бы привести к существенному росту выпуска, в результате, их потенциал ограничен ростом стоимости сырья и девальвацией рубля (такие называются компании стоимости). При этом дополнительные налоги обычно приходятся как раз на эти отрасли, что в условиях дефицитного бюджета является существенным риском.

Компании стоимости и роста могут относиться к одним и тем же секторам, но для компаний стоимости главный фактор изменения прибылей это внешняя конъюнктура, а для компаний роста главный фактор — успехи компании в наращивании бизнеса.

Успешные кейсы акций роста на Мосбирже:

- Позитив (POSI): Компания активно росла и растет за счет выпуска новых продуктов в и активного роста самого рынка кибербеза в России. Среднегодовой темп роста выручки с 2021 по 2023 гг. составлял 77%, цена акции выросла на 256% (к текущему моменту с закрытия в 2021 г.)

- Магнит (MGNT): рос в период, когда команда могла эффективно открывать большое количество новых магазинов, и это быстро окупалось, в то же время было хорошее отношение к миноритариям (с тех пор поменялась команда и мажоритарий, этот кейс закончился). Среднегодовой темп роста выручки с 2012 по 2016 гг. составлял 24%, за этот период цена акции выросла на 130% (с 4786 в 2012 г. до 11000 руб./акция в 2016 г.).

- Whoosh (WUSH): один из ключевых игроков на рынке кикшеринга, по сути они своими действиями формируют рынок. Более того, выходят в новые ниши — электровелосипеды, международная экспансия в Латинскую Америку. Среднегодовой темп роста выручки с 2020 по 2023 гг. составлял 61%, в 2023 г. выручка выросла на 54% г/г. Цена акции выросла на 69% (со 162 руб./акция в 2022 г. до 274 руб./акция на текущий момент). .

- Novabev (BELU): Белуга — быстрорастущая часть бизнеса это сеть магазинов Винлаб, и здесь компании удается сохранять высокие темпы роста сети, которые транслируются в рост финрезультатов. Среднегодовой темп роста выручки с 2018 по 2023 гг. составлял 22%, в 2023 г. выручка выросла на 20% г/г. Цена акции с 2022 г. выросла на 87% (с 2775 до 5202 руб./акция на текущий момент).

Чтобы зарабатывать на акциях роста, важно правильно определять, у каких компаний/команд есть потенциал существенно нарастить бизнес, для этого и нужна фундаментальная аналитика: количественные оценки + качественное понимание, где хороший менеджмент и порядочные мажоритарии.

Как раз на акциях роста и будет сфокусирован наш новый фонд, которым я буду управлять. Приглашаю на эфир во вторник в 20:00 по мск, где подробнее поговорим про стратегию фонда, риски и выгоды для пайщиков.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Это происходит на рынке США на горизонте и год, и десять лет. Такая же тенденция есть и на российском рынке: наиболее близкий индексный прокси на акции роста это MOEXIT (большая часть IT компаний сейчас быстро растут по бизнесу), и он с запасом обходит индекс Мосбиржи за последние 12 мес (+51% против +14%).

Компании роста — необязательно IT, они могут быть из любой индустрии, даже из промышленной. Это любая компания, у которой наблюдается и/или ожидается быстрый рост бизнеса в натуральном выражении. Компания, продающая сервисы, растет по количеству заказов, клиентов, выручке; компания, производящая промышленную продукцию может быстро расти за счет расширения/модернизации производства. Что такое "быстро"? Более 10% в реальном выражении, т.е. с поправкой на инфляцию это номинальный рост финрезультатов порядка 20% в год или выше (речь, конечно, не про единоразовый рост на 10%, а минимум про перспективу ближайших трех лет).

Большая часть индекса Мосбиржи и вообще ликвидных фишек — крупные экспортеры (порядка 60% индекса). У большинства компаний нет проектов роста, которые могли бы привести к существенному росту выпуска, в результате, их потенциал ограничен ростом стоимости сырья и девальвацией рубля (такие называются компании стоимости). При этом дополнительные налоги обычно приходятся как раз на эти отрасли, что в условиях дефицитного бюджета является существенным риском.

Компании стоимости и роста могут относиться к одним и тем же секторам, но для компаний стоимости главный фактор изменения прибылей это внешняя конъюнктура, а для компаний роста главный фактор — успехи компании в наращивании бизнеса.

Успешные кейсы акций роста на Мосбирже:

- Позитив (POSI): Компания активно росла и растет за счет выпуска новых продуктов в и активного роста самого рынка кибербеза в России. Среднегодовой темп роста выручки с 2021 по 2023 гг. составлял 77%, цена акции выросла на 256% (к текущему моменту с закрытия в 2021 г.)

- Магнит (MGNT): рос в период, когда команда могла эффективно открывать большое количество новых магазинов, и это быстро окупалось, в то же время было хорошее отношение к миноритариям (с тех пор поменялась команда и мажоритарий, этот кейс закончился). Среднегодовой темп роста выручки с 2012 по 2016 гг. составлял 24%, за этот период цена акции выросла на 130% (с 4786 в 2012 г. до 11000 руб./акция в 2016 г.).

- Whoosh (WUSH): один из ключевых игроков на рынке кикшеринга, по сути они своими действиями формируют рынок. Более того, выходят в новые ниши — электровелосипеды, международная экспансия в Латинскую Америку. Среднегодовой темп роста выручки с 2020 по 2023 гг. составлял 61%, в 2023 г. выручка выросла на 54% г/г. Цена акции выросла на 69% (со 162 руб./акция в 2022 г. до 274 руб./акция на текущий момент). .

- Novabev (BELU): Белуга — быстрорастущая часть бизнеса это сеть магазинов Винлаб, и здесь компании удается сохранять высокие темпы роста сети, которые транслируются в рост финрезультатов. Среднегодовой темп роста выручки с 2018 по 2023 гг. составлял 22%, в 2023 г. выручка выросла на 20% г/г. Цена акции с 2022 г. выросла на 87% (с 2775 до 5202 руб./акция на текущий момент).

Чтобы зарабатывать на акциях роста, важно правильно определять, у каких компаний/команд есть потенциал существенно нарастить бизнес, для этого и нужна фундаментальная аналитика: количественные оценки + качественное понимание, где хороший менеджмент и порядочные мажоритарии.

Как раз на акциях роста и будет сфокусирован наш новый фонд, которым я буду управлять. Приглашаю на эфир во вторник в 20:00 по мск, где подробнее поговорим про стратегию фонда, риски и выгоды для пайщиков.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

ОПИФ «Истории роста» — завтра пройдет презентация фонда акций от ООО УК «ГЕРОИ»

Эфир состоится 16 июля в 20:00 по московскому времени.

Доступ к эфиру по ссылке: https://www.youtube.com/live/FDyIMeq9pvk?si=cDaYfEqTPFEub8Zn

О деталях и тонкостях фонда Александр расскажет на прямом эфире и ответит на ваши вопросы. До встречи!

Информация, обязательная к ознакомлению

Эфир состоится 16 июля в 20:00 по московскому времени.

Доступ к эфиру по ссылке: https://www.youtube.com/live/FDyIMeq9pvk?si=cDaYfEqTPFEub8Zn

О деталях и тонкостях фонда Александр расскажет на прямом эфире и ответит на ваши вопросы. До встречи!

Информация, обязательная к ознакомлению

YouTube

Истории роста - новый фонд акций от ООО УК "Герои"

Эфир пройдет 16 июля в 20:00

https://ih-capital.ru — открытие личного кабинета для приобретения паев фондов

Цель данного фонда заключается в точечных покупках качественных и фундаментально недооцененных компаний, от которых мы ожидаем существенного роста…

https://ih-capital.ru — открытие личного кабинета для приобретения паев фондов

Цель данного фонда заключается в точечных покупках качественных и фундаментально недооцененных компаний, от которых мы ожидаем существенного роста…

NovaBev: Наш взгляд на компанию

На прошлой неделе NovaBev (бывш. Белуга) опубликовала операционные результаты за 1П 2024 г., а 4 июля акционеры одобрили увеличение уставного капитала. Эти новости были восприняты инвесторами неоднозначно. В этом посте поговорим подробнее про операционные результаты, наши ожидания и про будущее увеличение уставного капитала.

Подробнее о результатах

— Общие отгрузки за 1П 2024 г. снизились на 1.5% г/г до 6.9 млн дал. Отгрузки собственной продукции снизились на 1.9% г/г до 5.3 млн дал, а импортной — до 1.6 млн дал (–0.8% г/г). Важно также учитывать сезонность бизнеса: около 60% отгрузок приходится на 2П. Мы ожидаем, что в 2024-2025 гг. объем отгрузок практически не изменится и составит ~17 млн дал в год.

— В 1П 2024 г. средний чек вырос на 19.6% г/г, а трафик на 10.7% г/г (не LFL).

По заявлению представителей компании, основная причина слабой динамики отгрузок — оптимизация дешевых брендов и смещение акцента на более маржинальные премиальные бренды. Компания сокращает старые низкоценовые бренды. Продажи высокомаржинальных премиальных брендов продолжают расти двузначным темпом: Beluga (+28% г/г), Orthodox (+28% г/г) и «Белая Сова» (+49.6% г/г).

Падение импорта, по словам представителей Novabev, полностью обусловлено оптимизацией запасов (никакого влияния санкций на расчеты с поставщиками импортных брендов компания не испытывает).

Компания остается растущей

Несмотря на слабые операционные результаты по отгрузкам, бизнес компании сохраняет высокие темпы роста.

— Выручка сети "Винлаб" выросла на 32.5% г/г до 46 млрд руб. в результате роста LFL-продаж на 16% г/г и открытия 153 новых магазинов (+20% г/г). LFL-продажи выросли на 16% г/г в результате снижения LFL-трафика на 1.2% г/г и роста LFL-среднего чека на 17.6% г/г.

— Количество магазинов в 1П 2024 г. выросло до 1810 шт. Мы ожидаем, что в течение 2024-2025 гг. компания доведет количество магазинов сети "Винлаб" до 2300 шт.

— Объем продаж по системе Click&Collect вырос на 116% г/г, доля электронной коммерции в сети составляет 11.9% против 7.3% в прошлом году. Более 335 тысяч электронных заказов выдаются в магазинах «Винлаб» ежемесячно.

Увеличение уставного капитала

— Напомним, в мае компания объявила об увеличение уставного капитала за счет распределения добавочного капитала и нераспределенной прибыли. 4 июля акционеры одобрили увеличение уставного капитала на 11.06 млрд руб.: 8.85 млрд руб. за счет добавочного капитала и 2.21 млрд руб. из нераспределенной прибыли.

— Каждый акционер бесплатно получит 7 новых акций на каждую ранее приобретенную. Таким образом, уставный капитал увеличится в 8 раз: с нынешних 1.58 млрд руб. до 12.64 млрд руб. Нынешний уставный капитал разделен на 15.8 млн обыкновенных акций номиналом 100 руб. каждая.

— При этом в процессе сделки не произойдет размытие долей акционеров, поскольку новые ценные бумаги будут пропорционально распределены между ними. Общая стоимость акций во владении инвестора и его доля в компании, не изменится, т.к. цена акций уменьшится пропорционально увеличению их количества (акций становится больше, но стоимость 1 акции ниже, капитализация от этого не меняется). Сроки сделки пока не известны. Влияние на оценку компании нейтральное.

— Представители компании также заявляют, что дополнительных ден. средств задействовано не будет, а планы по дивидендам сохраняются.

Взгляд на компанию

Мы продолжаем смотреть на акции Novabev позитивно. Несмотря на сокращение отгрузок г/г в 1П 2024 г., высокий рост цен частично компенсирует это снижение. Более того, компания в рамках своей стратегии поддерживает высокий уровень валовой рентабельности бизнеса, несмотря на внешние негативные эффекты (высокую конкурентную среду и избирательность покупателя), продолжает платить привлекательные дивиденды. Мы ожидаем, что по результатам 2024 г. может выплатить дивиденд в размере не менее 568 руб./акцию (11% див. доходности к текущей цене).

Подробную аналитику и наши прогнозы по акциям Novabev и акциям других эмитентов рынков РФ и США вы можете найти на нашем портале.

Степан Репин,

Analyst

@StepanRepin

На прошлой неделе NovaBev (бывш. Белуга) опубликовала операционные результаты за 1П 2024 г., а 4 июля акционеры одобрили увеличение уставного капитала. Эти новости были восприняты инвесторами неоднозначно. В этом посте поговорим подробнее про операционные результаты, наши ожидания и про будущее увеличение уставного капитала.

Подробнее о результатах

— Общие отгрузки за 1П 2024 г. снизились на 1.5% г/г до 6.9 млн дал. Отгрузки собственной продукции снизились на 1.9% г/г до 5.3 млн дал, а импортной — до 1.6 млн дал (–0.8% г/г). Важно также учитывать сезонность бизнеса: около 60% отгрузок приходится на 2П. Мы ожидаем, что в 2024-2025 гг. объем отгрузок практически не изменится и составит ~17 млн дал в год.

— В 1П 2024 г. средний чек вырос на 19.6% г/г, а трафик на 10.7% г/г (не LFL).

По заявлению представителей компании, основная причина слабой динамики отгрузок — оптимизация дешевых брендов и смещение акцента на более маржинальные премиальные бренды. Компания сокращает старые низкоценовые бренды. Продажи высокомаржинальных премиальных брендов продолжают расти двузначным темпом: Beluga (+28% г/г), Orthodox (+28% г/г) и «Белая Сова» (+49.6% г/г).

Падение импорта, по словам представителей Novabev, полностью обусловлено оптимизацией запасов (никакого влияния санкций на расчеты с поставщиками импортных брендов компания не испытывает).

Компания остается растущей

Несмотря на слабые операционные результаты по отгрузкам, бизнес компании сохраняет высокие темпы роста.

— Выручка сети "Винлаб" выросла на 32.5% г/г до 46 млрд руб. в результате роста LFL-продаж на 16% г/г и открытия 153 новых магазинов (+20% г/г). LFL-продажи выросли на 16% г/г в результате снижения LFL-трафика на 1.2% г/г и роста LFL-среднего чека на 17.6% г/г.

— Количество магазинов в 1П 2024 г. выросло до 1810 шт. Мы ожидаем, что в течение 2024-2025 гг. компания доведет количество магазинов сети "Винлаб" до 2300 шт.

— Объем продаж по системе Click&Collect вырос на 116% г/г, доля электронной коммерции в сети составляет 11.9% против 7.3% в прошлом году. Более 335 тысяч электронных заказов выдаются в магазинах «Винлаб» ежемесячно.

Увеличение уставного капитала

— Напомним, в мае компания объявила об увеличение уставного капитала за счет распределения добавочного капитала и нераспределенной прибыли. 4 июля акционеры одобрили увеличение уставного капитала на 11.06 млрд руб.: 8.85 млрд руб. за счет добавочного капитала и 2.21 млрд руб. из нераспределенной прибыли.

— Каждый акционер бесплатно получит 7 новых акций на каждую ранее приобретенную. Таким образом, уставный капитал увеличится в 8 раз: с нынешних 1.58 млрд руб. до 12.64 млрд руб. Нынешний уставный капитал разделен на 15.8 млн обыкновенных акций номиналом 100 руб. каждая.

— При этом в процессе сделки не произойдет размытие долей акционеров, поскольку новые ценные бумаги будут пропорционально распределены между ними. Общая стоимость акций во владении инвестора и его доля в компании, не изменится, т.к. цена акций уменьшится пропорционально увеличению их количества (акций становится больше, но стоимость 1 акции ниже, капитализация от этого не меняется). Сроки сделки пока не известны. Влияние на оценку компании нейтральное.

— Представители компании также заявляют, что дополнительных ден. средств задействовано не будет, а планы по дивидендам сохраняются.

Взгляд на компанию

Мы продолжаем смотреть на акции Novabev позитивно. Несмотря на сокращение отгрузок г/г в 1П 2024 г., высокий рост цен частично компенсирует это снижение. Более того, компания в рамках своей стратегии поддерживает высокий уровень валовой рентабельности бизнеса, несмотря на внешние негативные эффекты (высокую конкурентную среду и избирательность покупателя), продолжает платить привлекательные дивиденды. Мы ожидаем, что по результатам 2024 г. может выплатить дивиденд в размере не менее 568 руб./акцию (11% див. доходности к текущей цене).

Подробную аналитику и наши прогнозы по акциям Novabev и акциям других эмитентов рынков РФ и США вы можете найти на нашем портале.

Степан Репин,

Analyst

@StepanRepin

ОПИФ Истории роста.pdf

3.5 MB

Запись презентации ОПИФ «Истории роста» от ООО УК «ГЕРОИ» уже доступна по ссылке https://www.youtube.com/live/FDyIMeq9pvk?si=0Gxyh2KmxSMpIPhd

Дополнительно публикуем презентацию, которая была использована управляющим Александром Сайгановым во время эфира. Если у вас остались вопросы, вы можете задать их под видео или в чате.

https://ih-capital.ru — ссылка на открытие личного кабинета для приобретения паев фонда.

Информация, обязательная к ознакомлению

Дополнительно публикуем презентацию, которая была использована управляющим Александром Сайгановым во время эфира. Если у вас остались вопросы, вы можете задать их под видео или в чате.

https://ih-capital.ru — ссылка на открытие личного кабинета для приобретения паев фонда.

Информация, обязательная к ознакомлению

Почему падают цены валютных облигаций

#облигации

Несмотря на то, что волатильность в курсах доллара / юаня снизилась и сейчас нет сильных изменений внутри дня, цены валютных бумаг (в % от номинала) плавно снижаются.

💡 Мы думаем, что причины две:

1. Чтобы сравняться с рублевой доходностью, доходность валютных бумаг должна вырасти до ~10%. При ослаблении рубля на 10%, совокупный результат по валютным бумагам будет близок к рублевым (с учетом повышения КС до 18% на заседании 26 июля).

2. Вероятно снижается доверие к валютным бумагам на фоне снижение прозрачности ценообразования курса. На днях, Банк России закрыл статистику объемов внебиржевых торгов валютой.

🔮 Из событий, которые в будущем будут влиять на ценообразование в валютных бумагах:

• крупные погашения на ~$5 млрд осенью 2024

• замещение суверенных евробондов Минфина с кодом XS (4 выпуска на ~7.7 млрд долл.) до конца 2024 года

Если эти события совпадут во времени, то они, вероятно, частично компенсируют друг друга. Если нет, то динамика в валютных бумагах может быть достаточно волатильной в период действия этих факторов.

#облигации

Несмотря на то, что волатильность в курсах доллара / юаня снизилась и сейчас нет сильных изменений внутри дня, цены валютных бумаг (в % от номинала) плавно снижаются.

💡 Мы думаем, что причины две:

1. Чтобы сравняться с рублевой доходностью, доходность валютных бумаг должна вырасти до ~10%. При ослаблении рубля на 10%, совокупный результат по валютным бумагам будет близок к рублевым (с учетом повышения КС до 18% на заседании 26 июля).

2. Вероятно снижается доверие к валютным бумагам на фоне снижение прозрачности ценообразования курса. На днях, Банк России закрыл статистику объемов внебиржевых торгов валютой.

🔮 Из событий, которые в будущем будут влиять на ценообразование в валютных бумагах:

• крупные погашения на ~$5 млрд осенью 2024

• замещение суверенных евробондов Минфина с кодом XS (4 выпуска на ~7.7 млрд долл.) до конца 2024 года

Если эти события совпадут во времени, то они, вероятно, частично компенсируют друг друга. Если нет, то динамика в валютных бумагах может быть достаточно волатильной в период действия этих факторов.

{kind=link}

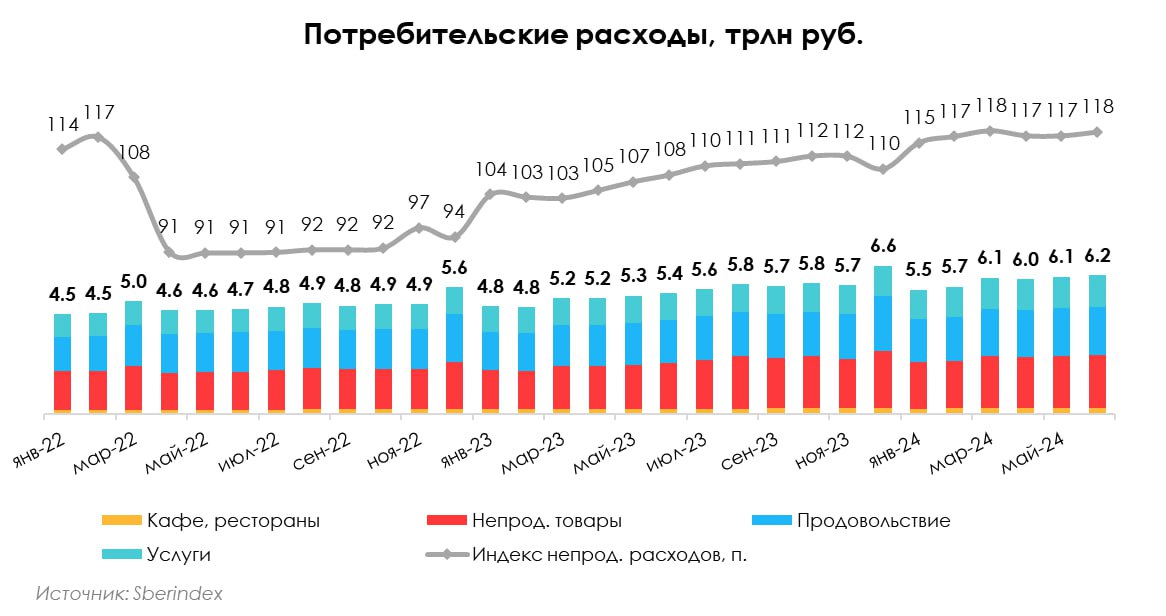

Краткий обзор потребительского сектора [1/2]

В течение 1П 2024 г. положение потребителя заметно укрепилось относительно конца 2022-начала 2023 г. Растут потребительские расходы и уверенность. Высокий рост номинальных заработных плат укрепляет спрос, что в свою очередь поддерживает высокий уровень инфляции. В этом посте расскажем подробнее про потребительский спрос, инфляцию, кредитование и рынок труда.

Потребительские расходы растут двузначными темпами

🔹 В июне потребительский спрос оставался сильным. Потребительские расходы по данным Sberindex выросли до 6.2 трлн руб. (+15% г/г в номинальном выражении). Оборот розничной торговли составил 4.5 трлн руб. (+14.8% г/г в номинальном выражении, +5.6% г/г — в реальном).

🔹 Основным драйвером роста остаются расходы на непродовольственные товары, которые после снижения в апреле-мае вернулись к росту, но пока остаются ниже мартовских значений. Индекс реальных потребительских расходов на непрод. товары, по данным Sberindex, в июне вырос относительно мая до 117.8 пунктов, что все равно ниже уровня марта в 118.1 пунктов, но выше уровня февраля 2022 г. (116.7 п.);

В апреле-мае наблюдалась незначительная коррекция в объеме расходов. По мнению аналитиков из «Твердых цифр» в категории непрод. товаров потребительский спрос может постепенно насыщаться после нетрадиционно высокого роста с начала года. C одной стороны, высокий рост зарплат (+17% г/г в апреле) мотивирует население тратить больше, с другой — удорожание кредитования влияет негативно, особенно на дорогие покупки (автомобили, бытовую технику и электронику, мебель и проч.).

Потребитель чувствует себя уверенно

🔸 Индекс потребительских настроений (данные инФОМ) в июне уменьшился до 109.9 п. (индекс достиг исторически рекордного уровня в марте 2024 г. на уровне 113.3 п.), но остался выше значений июня 2023 г. Снижение произошло за счет ожиданий респондентов, оценки текущего состояния почти не изменились.

🔸 Индекс ожиданий в июне составил 117.8 п. (-4.3 п. м/м; +7.2 п. г/г). Среди его компонентов снизились ожидания относительно экономических перспектив страны на год и 5 лет вперед. Оценки перспектив личного материального положения на ближайший год не изменились.

🔸 Индекс текущего состояния в июне составил 98.0 п. (+0.5 п. м/м; +6.1 п. г/г). Респонденты стали лучше оценивать благоприятность текущего момента для совершения крупных покупок и хуже – фактическое изменение своего личного материального положения за последний год.

Инфляционные ожидания растут как у населения, так и у ритейлеров

▪️ По данным опроса инФОМ, в июне 2024 г. медианная оценка инфляционных ожиданий на годовом горизонте возросла до 11.9%. Увеличение произошло за счет респондентов со сбережениями (10.3%). У респондентов без сбережений ожидания незначительно снизились. Фактически инфляция с начала года растет с ускорением. Годовая инфляция по данным Росстата выросла до 8.6% г/г в июне. По прогнозу аналитиков Твердых Цифр, в июле инфляция ускорится до 1.15% м/м, или 9.3% г/г.

Аналитики SberCIB Investment Research ожидают, что на заседании в июле регулятор повысит прогноз минимум до 5% г/г за 2024 г. Уже в июне Центробанк признал, что в этом году не сможет достигнуть цели по инфляции в 4% г/г. Срок достижения цели сдвинут на год. Консенсус-прогноз инфляции по опросу ЦБ — 6.5% г/г. Прогноз по оценке Минэкономразвития — 5.1% г/г.

▪️ Сильный потребительский спрос, подкармливаемый высоким ростом заработных плат, подогревает инфляцию и вслед за этим инфляционные ожидания. Разрыв между оценкой наблюдаемой инфляции и годовым приростом ИПЦ почти не изменился и составил 6.1 п.п. (1.7 раза).

▪️ По данным мониторинга предприятий Банка России за июнь 2024 г., ценовые ожидания предприятий на 3 месяца вперед возросли. Увеличение произошло во всех крупных отраслях. В оптовой и розничной торговле повышение ценовых ожиданий было вызвано ускорением роста издержек, в оптовом сегменте также повысились оценки текущего спроса.

Продолжение в следующей части.

В течение 1П 2024 г. положение потребителя заметно укрепилось относительно конца 2022-начала 2023 г. Растут потребительские расходы и уверенность. Высокий рост номинальных заработных плат укрепляет спрос, что в свою очередь поддерживает высокий уровень инфляции. В этом посте расскажем подробнее про потребительский спрос, инфляцию, кредитование и рынок труда.

Потребительские расходы растут двузначными темпами

🔹 В июне потребительский спрос оставался сильным. Потребительские расходы по данным Sberindex выросли до 6.2 трлн руб. (+15% г/г в номинальном выражении). Оборот розничной торговли составил 4.5 трлн руб. (+14.8% г/г в номинальном выражении, +5.6% г/г — в реальном).

🔹 Основным драйвером роста остаются расходы на непродовольственные товары, которые после снижения в апреле-мае вернулись к росту, но пока остаются ниже мартовских значений. Индекс реальных потребительских расходов на непрод. товары, по данным Sberindex, в июне вырос относительно мая до 117.8 пунктов, что все равно ниже уровня марта в 118.1 пунктов, но выше уровня февраля 2022 г. (116.7 п.);

В апреле-мае наблюдалась незначительная коррекция в объеме расходов. По мнению аналитиков из «Твердых цифр» в категории непрод. товаров потребительский спрос может постепенно насыщаться после нетрадиционно высокого роста с начала года. C одной стороны, высокий рост зарплат (+17% г/г в апреле) мотивирует население тратить больше, с другой — удорожание кредитования влияет негативно, особенно на дорогие покупки (автомобили, бытовую технику и электронику, мебель и проч.).

Потребитель чувствует себя уверенно

🔸 Индекс потребительских настроений (данные инФОМ) в июне уменьшился до 109.9 п. (индекс достиг исторически рекордного уровня в марте 2024 г. на уровне 113.3 п.), но остался выше значений июня 2023 г. Снижение произошло за счет ожиданий респондентов, оценки текущего состояния почти не изменились.

🔸 Индекс ожиданий в июне составил 117.8 п. (-4.3 п. м/м; +7.2 п. г/г). Среди его компонентов снизились ожидания относительно экономических перспектив страны на год и 5 лет вперед. Оценки перспектив личного материального положения на ближайший год не изменились.

🔸 Индекс текущего состояния в июне составил 98.0 п. (+0.5 п. м/м; +6.1 п. г/г). Респонденты стали лучше оценивать благоприятность текущего момента для совершения крупных покупок и хуже – фактическое изменение своего личного материального положения за последний год.

Инфляционные ожидания растут как у населения, так и у ритейлеров

▪️ По данным опроса инФОМ, в июне 2024 г. медианная оценка инфляционных ожиданий на годовом горизонте возросла до 11.9%. Увеличение произошло за счет респондентов со сбережениями (10.3%). У респондентов без сбережений ожидания незначительно снизились. Фактически инфляция с начала года растет с ускорением. Годовая инфляция по данным Росстата выросла до 8.6% г/г в июне. По прогнозу аналитиков Твердых Цифр, в июле инфляция ускорится до 1.15% м/м, или 9.3% г/г.

Аналитики SberCIB Investment Research ожидают, что на заседании в июле регулятор повысит прогноз минимум до 5% г/г за 2024 г. Уже в июне Центробанк признал, что в этом году не сможет достигнуть цели по инфляции в 4% г/г. Срок достижения цели сдвинут на год. Консенсус-прогноз инфляции по опросу ЦБ — 6.5% г/г. Прогноз по оценке Минэкономразвития — 5.1% г/г.

▪️ Сильный потребительский спрос, подкармливаемый высоким ростом заработных плат, подогревает инфляцию и вслед за этим инфляционные ожидания. Разрыв между оценкой наблюдаемой инфляции и годовым приростом ИПЦ почти не изменился и составил 6.1 п.п. (1.7 раза).

▪️ По данным мониторинга предприятий Банка России за июнь 2024 г., ценовые ожидания предприятий на 3 месяца вперед возросли. Увеличение произошло во всех крупных отраслях. В оптовой и розничной торговле повышение ценовых ожиданий было вызвано ускорением роста издержек, в оптовом сегменте также повысились оценки текущего спроса.

Продолжение в следующей части.

{kind=link}

Краткий обзор потребительского сектора [2/2]

В этой части подробнее поговорим про рынок труда и кредитование населения.

Рынок труда бьет рекорды

🔹 Безработица осталась на уровне 2.6% в мае после последовательного снижения с ноября 2023 г. с уровня 3.0%. По оценкам экспертов, дальнейшее снижение уровня безработицы крайне маловероятно. Эксперты ожидают, что безработица в ближайшие месяцы будет находиться на уровне не ниже 2.6%.

🔹 Среднемесячная начисленная заработная плата работников организаций в апреле 2024 г. выросла на 17.0% г/г (в реальном выражении выросла на 8.5% г/г) и составила 83.9 тыс. руб. По нашим предварительным оценкам, в мае среднемесячная начисленная заработная плата могла составить 85 тыс. руб.

Кредитование население достигло своего пика перед ожидаемым охлаждением

🔸 Объем выданных розничных кредитов в июне составил почти 1.7 трлн руб., следует из предварительной оценки Frank RG. По итогам месяца он вырос на 13.7% при этом по сравнению с июнем 2023 г. показатель прибавил 14.5%. Это максимальный результат с начала года, несмотря на традиционно низкий летний сезон.

🔸 Всего за 1П 2024 г. банки выдали кредиты на 7.6 трлн руб., что на 4.2% выше, чем за аналогичный период 2023 г. По мнению экспертов, к неожиданно высоким результатам привело резкое изменение ожиданий всех участников кредитного розничного рынка в отношении дальнейшей траектории ключевой ставки.

Наш взгляд

Потребительский спрос остается сильным благодаря росту реальных зарплат и низкой безработице, за счет чего растут расходы в реальном выражении. Однако в некоторых категориях наблюдается незначительное насыщение спроса. Как мы отмечали, динамика расходов будет в дальнейшем поддерживаться ростом заработных плат, но может сдерживаться ужесточением кредитных условий. При этом пока что, несмотря на высокую ставку, темпы роста потреб. кредитования остаются на высоком уровне (ЦБ отмечал, что должно пройти минимум 3 квартала, чтобы был виден эффект от повышения ключевой ставки).

Подобные обзоры читают наши клиенты каждый месяц в сводном отчете по отраслям, который доступен на нашем портале.

Степан Репин,

Analyst

@StepanRepin

В этой части подробнее поговорим про рынок труда и кредитование населения.

Рынок труда бьет рекорды

🔹 Безработица осталась на уровне 2.6% в мае после последовательного снижения с ноября 2023 г. с уровня 3.0%. По оценкам экспертов, дальнейшее снижение уровня безработицы крайне маловероятно. Эксперты ожидают, что безработица в ближайшие месяцы будет находиться на уровне не ниже 2.6%.

🔹 Среднемесячная начисленная заработная плата работников организаций в апреле 2024 г. выросла на 17.0% г/г (в реальном выражении выросла на 8.5% г/г) и составила 83.9 тыс. руб. По нашим предварительным оценкам, в мае среднемесячная начисленная заработная плата могла составить 85 тыс. руб.

Кредитование население достигло своего пика перед ожидаемым охлаждением

🔸 Объем выданных розничных кредитов в июне составил почти 1.7 трлн руб., следует из предварительной оценки Frank RG. По итогам месяца он вырос на 13.7% при этом по сравнению с июнем 2023 г. показатель прибавил 14.5%. Это максимальный результат с начала года, несмотря на традиционно низкий летний сезон.

🔸 Всего за 1П 2024 г. банки выдали кредиты на 7.6 трлн руб., что на 4.2% выше, чем за аналогичный период 2023 г. По мнению экспертов, к неожиданно высоким результатам привело резкое изменение ожиданий всех участников кредитного розничного рынка в отношении дальнейшей траектории ключевой ставки.

Наш взгляд

Потребительский спрос остается сильным благодаря росту реальных зарплат и низкой безработице, за счет чего растут расходы в реальном выражении. Однако в некоторых категориях наблюдается незначительное насыщение спроса. Как мы отмечали, динамика расходов будет в дальнейшем поддерживаться ростом заработных плат, но может сдерживаться ужесточением кредитных условий. При этом пока что, несмотря на высокую ставку, темпы роста потреб. кредитования остаются на высоком уровне (ЦБ отмечал, что должно пройти минимум 3 квартала, чтобы был виден эффект от повышения ключевой ставки).

Подобные обзоры читают наши клиенты каждый месяц в сводном отчете по отраслям, который доступен на нашем портале.

Степан Репин,

Analyst

@StepanRepin

{kind=link}

Проблемы с импортом - текущий статус

#divingdeeper

На мой взгляд один из крупнейших рисков, которые держат акции низко - появившиеся с июня приостановки и задержки импорта из Китая. Они связаны с новыми санкциями, которые расширили список категорий товаров, за экспорт в Россию которых накладываются вторичные санкции.

Если импорт снижается, это приводит к укреплению рубля и одновременно дефициту товаров, т.е. результат - это крепкий рубль + повышенная инфляция. Крепкий рубль это негатив для экспортеров, дефицит товаров это негатив для импортеров, а повышение инфляции смещает ожидания по ключевой ставки в сторону более высоких значений.

Но с новых санкций прошло уже около месяца и мы видим, что рубль перестал укрепляться и последние две недели выглядит довольно стабильным, что не бъется с предпосылкой о приостановке импорта. Разберемся, что сейчас известно.

- По данным за 6 мес мы видим, что в июне не было заметного падения импорта (хотя санкции уже действовали часть месяца), по данным китайской таможни экспорт в Россию в июне рос

- Индекс автомобильных грузоперевозок ATI.SU показывает стабильные значения в динамике ставок и даже рост на 1% за последние 4 недели (т.е. спрос на грузоперевозки вероятно такой же, а значительная часть грузоперевозок связана с импортом).

- Центральный банк в июльском отчете о макроэкономических и финансовых трендах отметил сложности с логистикой импортной продукции и ожидания роста издержек на доставку как проинфляционные факторы

- СМИ пишут о том, что импортеры могут использовать альтернативные цепочки платежей, через страны СНГ и криптовалюты, но это увеличивает транзакционные издержки

- Силуанов заявил, что снижение доли обязательной продажи валютной выручки связано с более гибкой внешней торговлей: эту выручку удобнее оставлять за рубежом, чтобы на нее покупать импорт

Итого: пока можно констатировать, что июньские санкции не привели к обвалу импорта в июне. Июльские данные мы увидим позже, но судя по курсу рубля и другим косвенным признакам (отсутствие сигналов о масштабных проблемах?) скорее всего и в июле импорт продолжается. Проблемы с импортом - важный риск, и за этой ситуацией нужно пристально следить, но пока что по этой теме я осторожный оптимист - похоже, что на уровне экономики ничего страшного не случилось.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

На мой взгляд один из крупнейших рисков, которые держат акции низко - появившиеся с июня приостановки и задержки импорта из Китая. Они связаны с новыми санкциями, которые расширили список категорий товаров, за экспорт в Россию которых накладываются вторичные санкции.

Если импорт снижается, это приводит к укреплению рубля и одновременно дефициту товаров, т.е. результат - это крепкий рубль + повышенная инфляция. Крепкий рубль это негатив для экспортеров, дефицит товаров это негатив для импортеров, а повышение инфляции смещает ожидания по ключевой ставки в сторону более высоких значений.

Но с новых санкций прошло уже около месяца и мы видим, что рубль перестал укрепляться и последние две недели выглядит довольно стабильным, что не бъется с предпосылкой о приостановке импорта. Разберемся, что сейчас известно.

- По данным за 6 мес мы видим, что в июне не было заметного падения импорта (хотя санкции уже действовали часть месяца), по данным китайской таможни экспорт в Россию в июне рос

- Индекс автомобильных грузоперевозок ATI.SU показывает стабильные значения в динамике ставок и даже рост на 1% за последние 4 недели (т.е. спрос на грузоперевозки вероятно такой же, а значительная часть грузоперевозок связана с импортом).

- Центральный банк в июльском отчете о макроэкономических и финансовых трендах отметил сложности с логистикой импортной продукции и ожидания роста издержек на доставку как проинфляционные факторы

- СМИ пишут о том, что импортеры могут использовать альтернативные цепочки платежей, через страны СНГ и криптовалюты, но это увеличивает транзакционные издержки

- Силуанов заявил, что снижение доли обязательной продажи валютной выручки связано с более гибкой внешней торговлей: эту выручку удобнее оставлять за рубежом, чтобы на нее покупать импорт

Итого: пока можно констатировать, что июньские санкции не привели к обвалу импорта в июне. Июльские данные мы увидим позже, но судя по курсу рубля и другим косвенным признакам (отсутствие сигналов о масштабных проблемах?) скорее всего и в июле импорт продолжается. Проблемы с импортом - важный риск, и за этой ситуацией нужно пристально следить, но пока что по этой теме я осторожный оптимист - похоже, что на уровне экономики ничего страшного не случилось.

Александр Сайганов

Head of Research

@Hustleharde

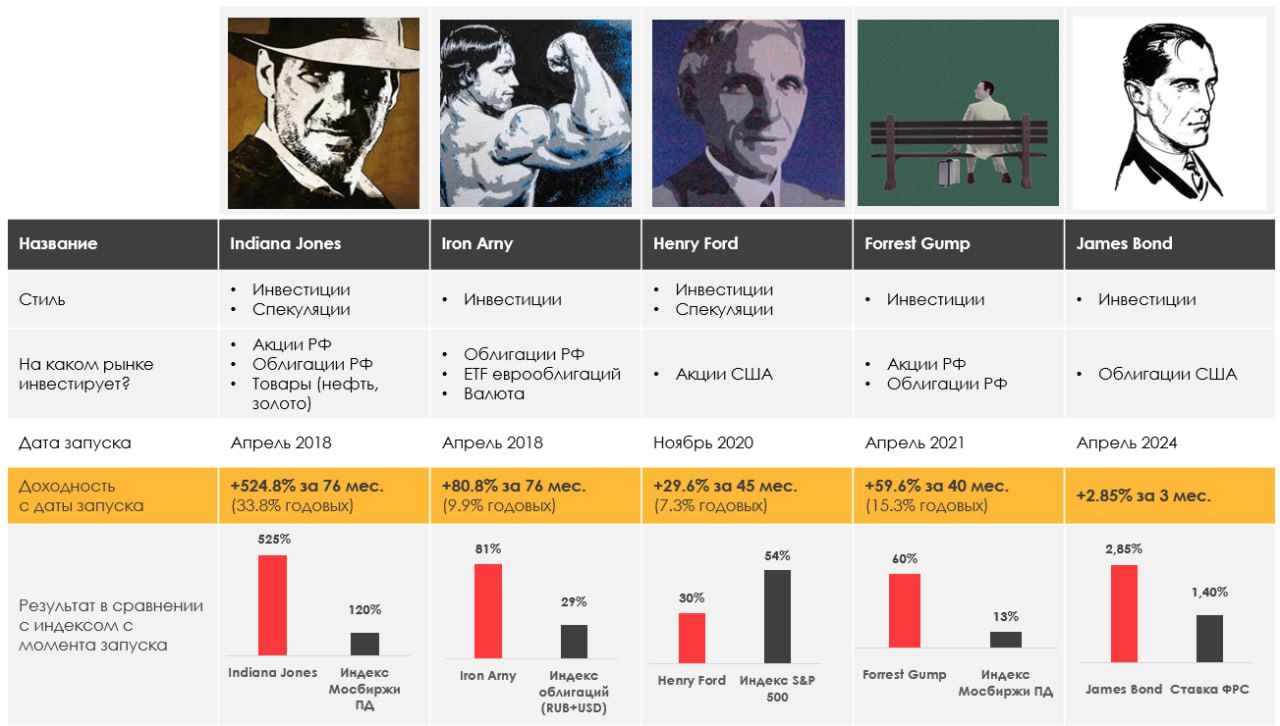

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 4.49%

> Henry Ford: -1.30%

> James Bond: -0.29%

> Iron Arny: 0.24%

> Forrest Gump RU: 1.53%

> Индекс Мосбиржи ПД: 2.31%

> Индекс S&P500: -1.97%

Портфель IJ:

Стратегия на этой неделе играла разворот в тренде рынка акций - закрыла пятничные шорты и в среду перешла в агрессивный лонг. По итогу прирост за неделю составил порядка +4.5%. Базовый сценарий - продолжение роста индекса Мосбиржи в пределах 3,100 - и это движение мы используем для выравнивания позиций. Взяли повышенный риск на панике - в будущем нужно будет все вернуть к исходной. Держим на карандаше тактический шорт Газпрома от 137-139Р и усиление шорта в ГМК Норникель - эти бумаги нам не нравятся.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На стратегии не совершали активных действий. Купили длинные облигации иностранных государств в долларах как дополнительную ставку на смягчение дкп в мире и потенциальную проинфляционную политику Трампа. Ждем оптимальную точку для продажи коротких позиций в пользу TLT.

Портфель Iron Arny:

Портфель продолжил плавный рост на фоне роста цен на флоатеры и НКД. В ОФЗ под конец недели, скорее всего, был маленький бид и шортсквиз, поэтому пока не считаем, что их пора пора покупать.

Портфель Forrest Gump RU:

Рынок за последние две недели снижался до новых минимумов, но со вторника появился растущий импульс (4%+ от минимумов). Наш портфель в рамках последних недель в целом движется вместе с рынком, ожидаем, что на росте мы должны обгонять индекс. Впереди – август, сезон отчетов за второй квартал, ставим на успехи в бизнесе наших фаворитов.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 4.49%

> Henry Ford: -1.30%

> James Bond: -0.29%

> Iron Arny: 0.24%

> Forrest Gump RU: 1.53%

> Индекс Мосбиржи ПД: 2.31%

> Индекс S&P500: -1.97%

Портфель IJ:

Стратегия на этой неделе играла разворот в тренде рынка акций - закрыла пятничные шорты и в среду перешла в агрессивный лонг. По итогу прирост за неделю составил порядка +4.5%. Базовый сценарий - продолжение роста индекса Мосбиржи в пределах 3,100 - и это движение мы используем для выравнивания позиций. Взяли повышенный риск на панике - в будущем нужно будет все вернуть к исходной. Держим на карандаше тактический шорт Газпрома от 137-139Р и усиление шорта в ГМК Норникель - эти бумаги нам не нравятся.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На стратегии не совершали активных действий. Купили длинные облигации иностранных государств в долларах как дополнительную ставку на смягчение дкп в мире и потенциальную проинфляционную политику Трампа. Ждем оптимальную точку для продажи коротких позиций в пользу TLT.

Портфель Iron Arny:

Портфель продолжил плавный рост на фоне роста цен на флоатеры и НКД. В ОФЗ под конец недели, скорее всего, был маленький бид и шортсквиз, поэтому пока не считаем, что их пора пора покупать.

Портфель Forrest Gump RU:

Рынок за последние две недели снижался до новых минимумов, но со вторника появился растущий импульс (4%+ от минимумов). Наш портфель в рамках последних недель в целом движется вместе с рынком, ожидаем, что на росте мы должны обгонять индекс. Впереди – август, сезон отчетов за второй квартал, ставим на успехи в бизнесе наших фаворитов.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов

Новые Пироги уже на YouTube

#мысли_управляющего

Итак, рынок акций на этой неделе не упал. И мы (Invest Heroes, наши подписчики, инвесторы в наши фонды) смогли это использовать, улучшить результат. Поговорили об этом в новом выпуске

Вопросы:

• народ тоже побежал покупать, впереди дивиденды - насколько хватит пороху?

• что с валютой сейчас и в августе?

• на чем вырос индекс RGBI?

• что может мотивировать инвесторов взбодриться? (Трамп, 14.5-18% дивиденд в Лукойле, сезон отчетов в августе?)

Разбираемся с этим всем, и как всегда формируем общую картину.

Бонус:

(1) Yandex возвращается. Каков потенциал роста этой акции?

(2) S&P нарисовал вершину и пробует отливаться - может ли это падение быть большим?

Приятного просмотра! И не забудьте - в конце выпуска уже озвучил даты скидок и график проведения обучения от Героев.

#мысли_управляющего

Итак, рынок акций на этой неделе не упал. И мы (Invest Heroes, наши подписчики, инвесторы в наши фонды) смогли это использовать, улучшить результат. Поговорили об этом в новом выпуске

Вопросы:

• народ тоже побежал покупать, впереди дивиденды - насколько хватит пороху?

• что с валютой сейчас и в августе?

• на чем вырос индекс RGBI?

• что может мотивировать инвесторов взбодриться? (Трамп, 14.5-18% дивиденд в Лукойле, сезон отчетов в августе?)

Разбираемся с этим всем, и как всегда формируем общую картину.

Бонус:

(1) Yandex возвращается. Каков потенциал роста этой акции?

(2) S&P нарисовал вершину и пробует отливаться - может ли это падение быть большим?

Приятного просмотра! И не забудьте - в конце выпуска уже озвучил даты скидок и график проведения обучения от Героев.

YouTube

На рынке акций начался рост. Почему и надолго ли?

Подписка на аналитику Invest Heroes https://invest-heroes.ru

👉🏻Мой канал - https://t.me/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://t.me/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://t.me/InvestHeroesGlobal…

👉🏻Мой канал - https://t.me/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://t.me/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://t.me/InvestHeroesGlobal…

Ситуация с Globaltrans: от чего бегут инвесторы

Группа компаний Globaltrans – один из ведущих игроков на рынке грузовых железнодорожных перевозок в России. В этом посте рассмотрим причины значительного падения котировок в последнее время.

Причина падения - страх нарушения корпоративных прав миноритариев

В последнее время вокруг компании много неясности. В начале года стало известно, что главные акционеры продали свои доли казахстанскому бизнесмену Кайрату Итемгенову без понятной мотивации (всего 32% акций). После редомициляции в дружественный контур ОАЭ, компания по техническим причинам не может выплачивать дивиденды. По словам менеджмента, активно ведутся работы по настройке канала выплат, но пока непонятны сроки, что создает неопределенность.

Миноритарии опасаются недружественных действий со стороны депозитария (Citibank) в плане распределения дивидендов, а также возможного повторения кейса, как с Polymetal (которая провела редомициляцию в Казахстан, продала все активы в России и проводит делистинг с Мосбиржи) — то есть в случае продажи российских активов, миноритарии остаются с компанией-пустышкой без дивидендов. На этом фоне котировки акций обвалились на 42% (от исторического максимума 859 руб./акция 16 апреля 2024 г.) до 497 руб./акция 10 июля 2024 г. После новости о подаче миноритариями письма к премьер-министру Михаилу Мишустину и председателю ЦБ Эльвире Набиуллиной о соблюдении их интересов, котировки немного восстановились от точки падения на 17%.

Бизнес и благоприятные условия для роста в 2024 году

Основной профиль компании – перевозка нефти и нефтепродуктов, металлургических грузов и угля. На конец 2023 г. парк вагонов составил 65.6 тыс. (-0.1% г/г – снижение связано с выбытием части парка, в том числе по причине заморозки активов на территории Украины), из которых 94% находятся в собственности, 6% - арендуемые.

По итогам 2023 г. компания показала хороший рост выручки (+8% г/г, 87.4 млрд руб.) с улучшением операционной эффективности: чистая прибыль выросла на 55% г/г до 38.6 млрд руб. Чистый денежный поток, от которого считается возможный дивиденд, по итогам 2023 г. составил 25.8 млрд руб. (+74% г/г). На это оказал влияние временный отказ от широких капитальных затрат на фоне высокой стоимости новых вагонов. Такое решение продлевается и на 2024 г., что потенциально сохранит чистый денежный поток на высоком уровне.

В 2024 г. сохраняется благоприятная конъюнктура на рынке. Несмотря на снижение фактического грузооборота по ключевым товарным направлениям, ставки аренды сохраняются на высоком уровне.

Дивиденды – основной фактор раскрытия стоимости

Последний раз компания выплачивала дивиденды в 2021 г. За это время Globaltrans накопил существенную чистую денежную подушку (27% от капитализации), которая может пойти на выплату дивидендов. Помимо этого, с учетом высоких ставок аренды полувагонов и планов сокращения капитальных затрат в 2024 г. компания может показать высокий уровень чистого денежного потока, как в 2023 г. — 36% на акцию от текущей рыночной цены.

Сейчас у компании чистая денежная позиция (денежные средства превышают сумму долга). По дивидендной политике это значит, что на выплату может быть направлено не менее 50% от чистого денежного потока.

Немаловажно: Globaltrans была зарегистрирована в недружественной юрисдикции (Кипр), поэтому не имела возможности выплачивать дивиденды. В феврале 2024 г. завершился процесс редомициляции в дружественный контур (ОАЭ) как один шагов к возобновлению выплат дивидендов.

Мысли

Говорить о делистинге с Мосбиржи пока преждевременно, мы не нашли подтверждение этим слухам, как и о желании компании продать активы в России. Тем не менее, сохраняется корпоративная неопределенность, на фоне которой без открытой коммуникации менеджмента, акции могут продолжить падать (рождаются разные гипотезы и сценарии с возможной потерей инвестиций). То есть на текущий момент расписки компании торгуются как опцион: если слухи не подтверждаются, цена может вырасти более, чем в 2 раза, в ином случае, стоимость инвестиций в компанию обнулится.

Андрей Бардин

Junior Analyst

@doin_well

Группа компаний Globaltrans – один из ведущих игроков на рынке грузовых железнодорожных перевозок в России. В этом посте рассмотрим причины значительного падения котировок в последнее время.

Причина падения - страх нарушения корпоративных прав миноритариев

В последнее время вокруг компании много неясности. В начале года стало известно, что главные акционеры продали свои доли казахстанскому бизнесмену Кайрату Итемгенову без понятной мотивации (всего 32% акций). После редомициляции в дружественный контур ОАЭ, компания по техническим причинам не может выплачивать дивиденды. По словам менеджмента, активно ведутся работы по настройке канала выплат, но пока непонятны сроки, что создает неопределенность.

Миноритарии опасаются недружественных действий со стороны депозитария (Citibank) в плане распределения дивидендов, а также возможного повторения кейса, как с Polymetal (которая провела редомициляцию в Казахстан, продала все активы в России и проводит делистинг с Мосбиржи) — то есть в случае продажи российских активов, миноритарии остаются с компанией-пустышкой без дивидендов. На этом фоне котировки акций обвалились на 42% (от исторического максимума 859 руб./акция 16 апреля 2024 г.) до 497 руб./акция 10 июля 2024 г. После новости о подаче миноритариями письма к премьер-министру Михаилу Мишустину и председателю ЦБ Эльвире Набиуллиной о соблюдении их интересов, котировки немного восстановились от точки падения на 17%.

Бизнес и благоприятные условия для роста в 2024 году

Основной профиль компании – перевозка нефти и нефтепродуктов, металлургических грузов и угля. На конец 2023 г. парк вагонов составил 65.6 тыс. (-0.1% г/г – снижение связано с выбытием части парка, в том числе по причине заморозки активов на территории Украины), из которых 94% находятся в собственности, 6% - арендуемые.

По итогам 2023 г. компания показала хороший рост выручки (+8% г/г, 87.4 млрд руб.) с улучшением операционной эффективности: чистая прибыль выросла на 55% г/г до 38.6 млрд руб. Чистый денежный поток, от которого считается возможный дивиденд, по итогам 2023 г. составил 25.8 млрд руб. (+74% г/г). На это оказал влияние временный отказ от широких капитальных затрат на фоне высокой стоимости новых вагонов. Такое решение продлевается и на 2024 г., что потенциально сохранит чистый денежный поток на высоком уровне.

В 2024 г. сохраняется благоприятная конъюнктура на рынке. Несмотря на снижение фактического грузооборота по ключевым товарным направлениям, ставки аренды сохраняются на высоком уровне.

Дивиденды – основной фактор раскрытия стоимости

Последний раз компания выплачивала дивиденды в 2021 г. За это время Globaltrans накопил существенную чистую денежную подушку (27% от капитализации), которая может пойти на выплату дивидендов. Помимо этого, с учетом высоких ставок аренды полувагонов и планов сокращения капитальных затрат в 2024 г. компания может показать высокий уровень чистого денежного потока, как в 2023 г. — 36% на акцию от текущей рыночной цены.

Сейчас у компании чистая денежная позиция (денежные средства превышают сумму долга). По дивидендной политике это значит, что на выплату может быть направлено не менее 50% от чистого денежного потока.

Немаловажно: Globaltrans была зарегистрирована в недружественной юрисдикции (Кипр), поэтому не имела возможности выплачивать дивиденды. В феврале 2024 г. завершился процесс редомициляции в дружественный контур (ОАЭ) как один шагов к возобновлению выплат дивидендов.

Мысли

Говорить о делистинге с Мосбиржи пока преждевременно, мы не нашли подтверждение этим слухам, как и о желании компании продать активы в России. Тем не менее, сохраняется корпоративная неопределенность, на фоне которой без открытой коммуникации менеджмента, акции могут продолжить падать (рождаются разные гипотезы и сценарии с возможной потерей инвестиций). То есть на текущий момент расписки компании торгуются как опцион: если слухи не подтверждаются, цена может вырасти более, чем в 2 раза, в ином случае, стоимость инвестиций в компанию обнулится.

Андрей Бардин

Junior Analyst

@doin_well