Как Новатэк может утроить производство СПГ к 2029 г. за счет проекта в Мурманске

#NVTK #СПГ

В начале июня Новатэк заявил, что разрабатывает новый проект СПГ-завода в Мурманской области (мощностью 20.4 млн т/год), который может быть запущен в 2027 г. За счет строящегося Арктик СПГ-2 и завода в Мурманске компания сможет утроить производство СПГ к 2029 г. В посте расскажем подробнее о новом проекте СПГ-завода Новатэка.

- С учетом проекта завода в Мурманске мощностью 20.4 млн т Новатэк может утроить производство СПГ к 2029 г.

Глава Новатэка, Л. Михельсон, заявил, что компания может построить в Мурманске завод мощностью 20.4 млн т, который будет состоять из 3-х линий – по 6.8 млн т/год. Первые две линии планируется запустить в 2027 г., третью – в 2029 г., строительство могут начать в 2024 г. Сейчас у Новатэка есть СПГ-завод «Ямал СПГ» мощностью 20 млн т/год (доля Новатэка в проекте Ямал СПГ – 50.1%) и доля в СПГ-проекте «Сахалин-2» - 27.5% (в «Сахалине-2» 50% принадлежит Газпрому).

Также Новатэк сейчас строит завод «Арктик СПГ-2» мощностью 19.8 млн т/год из трех линий по 6.6 млн т/год. За счет Арктик СПГ-2 Новатэк сможет удвоить мощности СПГ-заводов к 2026 г., а с учетом нового проекта СПГ-завода в Мурманске – утроить в 2029 г.

- Для проекта может использоваться газ Газпрома, у которого есть свободные мощности

Сейчас Новатэк прорабатывает детали нового проекта (инвестиционное решение еще не принято), также проект прорабатывается в Правительстве. У Новатэка нет необходимых свободных мощностей по добыче газа для сжижения на заводе в Мурманске, но у Газпрома есть. Поэтому Новатэк предполагает получать газ для сжижения из ЕСГ (Единой системы газоснабжения) Газпрома. Для этого нужно построить газопровод протяженностью 1.3 тыс. км. (предварительная оценка стоимости - 350 млрд руб.). Газпром планирует начать строительство газопровода в этом году.

- Вместо специальных танкеров Arc7 можно будет использовать обычные и продавать СПГ на условиях FOB

У проекта СПГ-завода есть ряд особенностей. На проекте Ямал СПГ используются специальные танкеры ледового класса Arc7, а в незамерзающем порту Мурманска можно будет использовать обычные танкеры. Также возможна продажа на условиях FOB, когда покупатель газа сам предоставит танкер для вывоза. Также Новатэк сможет использовать мощности Кольской АЭС для сжижения газа, что поможет решить проблему с поставками газовых турбин из-за санкций.

Подытожим: Новатэк разрабатывает новый проект СПГ-завода в Мурманске, строительство которого может начаться в 2024 г. С учетом Арктик СПГ-2 и нового Мурманского СПГ к 2029 г. Новатэк может утроить мощности своих СПГ-заводов. Вероятно, газ для сжижения может покупаться у Газпрома, а для транспортировки СПГ могут использоваться обычные танкеры (вместо специальных Arc7) или танкеры покупателей.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK #СПГ

В начале июня Новатэк заявил, что разрабатывает новый проект СПГ-завода в Мурманской области (мощностью 20.4 млн т/год), который может быть запущен в 2027 г. За счет строящегося Арктик СПГ-2 и завода в Мурманске компания сможет утроить производство СПГ к 2029 г. В посте расскажем подробнее о новом проекте СПГ-завода Новатэка.

- С учетом проекта завода в Мурманске мощностью 20.4 млн т Новатэк может утроить производство СПГ к 2029 г.

Глава Новатэка, Л. Михельсон, заявил, что компания может построить в Мурманске завод мощностью 20.4 млн т, который будет состоять из 3-х линий – по 6.8 млн т/год. Первые две линии планируется запустить в 2027 г., третью – в 2029 г., строительство могут начать в 2024 г. Сейчас у Новатэка есть СПГ-завод «Ямал СПГ» мощностью 20 млн т/год (доля Новатэка в проекте Ямал СПГ – 50.1%) и доля в СПГ-проекте «Сахалин-2» - 27.5% (в «Сахалине-2» 50% принадлежит Газпрому).

Также Новатэк сейчас строит завод «Арктик СПГ-2» мощностью 19.8 млн т/год из трех линий по 6.6 млн т/год. За счет Арктик СПГ-2 Новатэк сможет удвоить мощности СПГ-заводов к 2026 г., а с учетом нового проекта СПГ-завода в Мурманске – утроить в 2029 г.

- Для проекта может использоваться газ Газпрома, у которого есть свободные мощности

Сейчас Новатэк прорабатывает детали нового проекта (инвестиционное решение еще не принято), также проект прорабатывается в Правительстве. У Новатэка нет необходимых свободных мощностей по добыче газа для сжижения на заводе в Мурманске, но у Газпрома есть. Поэтому Новатэк предполагает получать газ для сжижения из ЕСГ (Единой системы газоснабжения) Газпрома. Для этого нужно построить газопровод протяженностью 1.3 тыс. км. (предварительная оценка стоимости - 350 млрд руб.). Газпром планирует начать строительство газопровода в этом году.

- Вместо специальных танкеров Arc7 можно будет использовать обычные и продавать СПГ на условиях FOB

У проекта СПГ-завода есть ряд особенностей. На проекте Ямал СПГ используются специальные танкеры ледового класса Arc7, а в незамерзающем порту Мурманска можно будет использовать обычные танкеры. Также возможна продажа на условиях FOB, когда покупатель газа сам предоставит танкер для вывоза. Также Новатэк сможет использовать мощности Кольской АЭС для сжижения газа, что поможет решить проблему с поставками газовых турбин из-за санкций.

Подытожим: Новатэк разрабатывает новый проект СПГ-завода в Мурманске, строительство которого может начаться в 2024 г. С учетом Арктик СПГ-2 и нового Мурманского СПГ к 2029 г. Новатэк может утроить мощности своих СПГ-заводов. Вероятно, газ для сжижения может покупаться у Газпрома, а для транспортировки СПГ могут использоваться обычные танкеры (вместо специальных Arc7) или танкеры покупателей.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Что дальше для американского рынка?

#мысли_управляющего

#daily

Обобщая ситуацию в 1П 2023 на рынке США, можно сделать 5 выводов:

1 - инфляция перешла к устойчивому снижению, впереди снижение инфляции в услугах

2 - за счет этого рынок дождался паузы ФРС, и на этом переоценит выше акции, для оценки которых важны % ставки

3 - акции, завязанные на производство и финансы (а не на услуги), показали минус, как и положено

4 - по мере снижения инфляции во 2П 2023 будет снижаться прибыль S&P, и MEGacaps выросли, за ними последуют техи поменьше

5 - за снижением инфляции последует больше увольнений и спад спроса, ускорение снижения EPS и заметное снижение всего рынка

При этом прямо сегодня рынок США оформил мощное ралли, а впереди 16 числа экспирация опционов, а также ребаланс на $150 млрд. (по подсчетам JP Morgan) из акций в облигации, что сулит коррекцию внутри тренда на рост, который мы видели с начала года.

Более подробно вы можете ознакомиться с тактикой по российским и зарубежным акциям и облигациям, посмотрев наш Strategy Day. Запись и слайды можно посмотреть, купив их вот тут.

#мысли_управляющего

#daily

Обобщая ситуацию в 1П 2023 на рынке США, можно сделать 5 выводов:

1 - инфляция перешла к устойчивому снижению, впереди снижение инфляции в услугах

2 - за счет этого рынок дождался паузы ФРС, и на этом переоценит выше акции, для оценки которых важны % ставки

3 - акции, завязанные на производство и финансы (а не на услуги), показали минус, как и положено

4 - по мере снижения инфляции во 2П 2023 будет снижаться прибыль S&P, и MEGacaps выросли, за ними последуют техи поменьше

5 - за снижением инфляции последует больше увольнений и спад спроса, ускорение снижения EPS и заметное снижение всего рынка

При этом прямо сегодня рынок США оформил мощное ралли, а впереди 16 числа экспирация опционов, а также ребаланс на $150 млрд. (по подсчетам JP Morgan) из акций в облигации, что сулит коррекцию внутри тренда на рост, который мы видели с начала года.

Более подробно вы можете ознакомиться с тактикой по российским и зарубежным акциям и облигациям, посмотрев наш Strategy Day. Запись и слайды можно посмотреть, купив их вот тут.

{kind=link}

Наши прогнозы по рынку, на которых мы планируем заработать до конца года

Вчера прошел Strategy Day - ежеквартальное мероприятие, которое мы проводим с командой, чтобы рассказать клиентам о том, что ждать на рынках до конца года.

Онлайн-конференция длилась 3 часа и мы разобрали много важных моментов, на которые стоит обратить внимание инвесторам.

📌Тезисы со Strategy Day:

Рынок США:

1. Разобрали, за счет чего рос S&P с начала года, и почему это соответствует процессам в реальной экономике;

2. Дали обновленный макро сценарий: с декабря наш главный тезис остается актуальным;

3. Обсудили, с какими акциями в лонгах можно проводить портфель через рецессию, и какие сектора покупать на дне, когда время придет;

Рынок РФ:

1. Что произошло в первом полугодии? Оценки компаний перешли от экстремальной дешевизны к норме на фоне ухода целого ряда неопределенностей;

2. Почему мы не давим на газ и не покупаем «на все»? Разобрали 4 дамокловых меча, висящих над нашим рынком;

3. Перспектива 2024 года - индекс по 4000+. В каком сценарии это возможно, и как это отрабатывать на портфеле акций.

📊Если хотите видеть наши сделки, следовать нашим стратегиям на рынках РФ и США и понимать логику наших действий, благодаря которым мы уже более 5 лет показываем стабильно положительный результат - вы можете оформить подписку со скидкой до 20 июня включительно

Промокоды:

SD25 - скидка 25% на любые годовые тарифы

SD15 - скидка 15% на любые тарифы 3-6мес.

Оформить подписку по ссылке: https://invest-heroes.ru

Вчера прошел Strategy Day - ежеквартальное мероприятие, которое мы проводим с командой, чтобы рассказать клиентам о том, что ждать на рынках до конца года.

Онлайн-конференция длилась 3 часа и мы разобрали много важных моментов, на которые стоит обратить внимание инвесторам.

📌Тезисы со Strategy Day:

Рынок США:

1. Разобрали, за счет чего рос S&P с начала года, и почему это соответствует процессам в реальной экономике;

2. Дали обновленный макро сценарий: с декабря наш главный тезис остается актуальным;

3. Обсудили, с какими акциями в лонгах можно проводить портфель через рецессию, и какие сектора покупать на дне, когда время придет;

Рынок РФ:

1. Что произошло в первом полугодии? Оценки компаний перешли от экстремальной дешевизны к норме на фоне ухода целого ряда неопределенностей;

2. Почему мы не давим на газ и не покупаем «на все»? Разобрали 4 дамокловых меча, висящих над нашим рынком;

3. Перспектива 2024 года - индекс по 4000+. В каком сценарии это возможно, и как это отрабатывать на портфеле акций.

📊Если хотите видеть наши сделки, следовать нашим стратегиям на рынках РФ и США и понимать логику наших действий, благодаря которым мы уже более 5 лет показываем стабильно положительный результат - вы можете оформить подписку со скидкой до 20 июня включительно

Промокоды:

SD25 - скидка 25% на любые годовые тарифы

SD15 - скидка 15% на любые тарифы 3-6мес.

Оформить подписку по ссылке: https://invest-heroes.ru

invest-heroes.ru

Главная | Invest Heroes

С нами вы сможете научиться управлять своими финансами, разобраться в инвестиционных инструментах и понять, как работает фондовый рынок.

Наши портфели

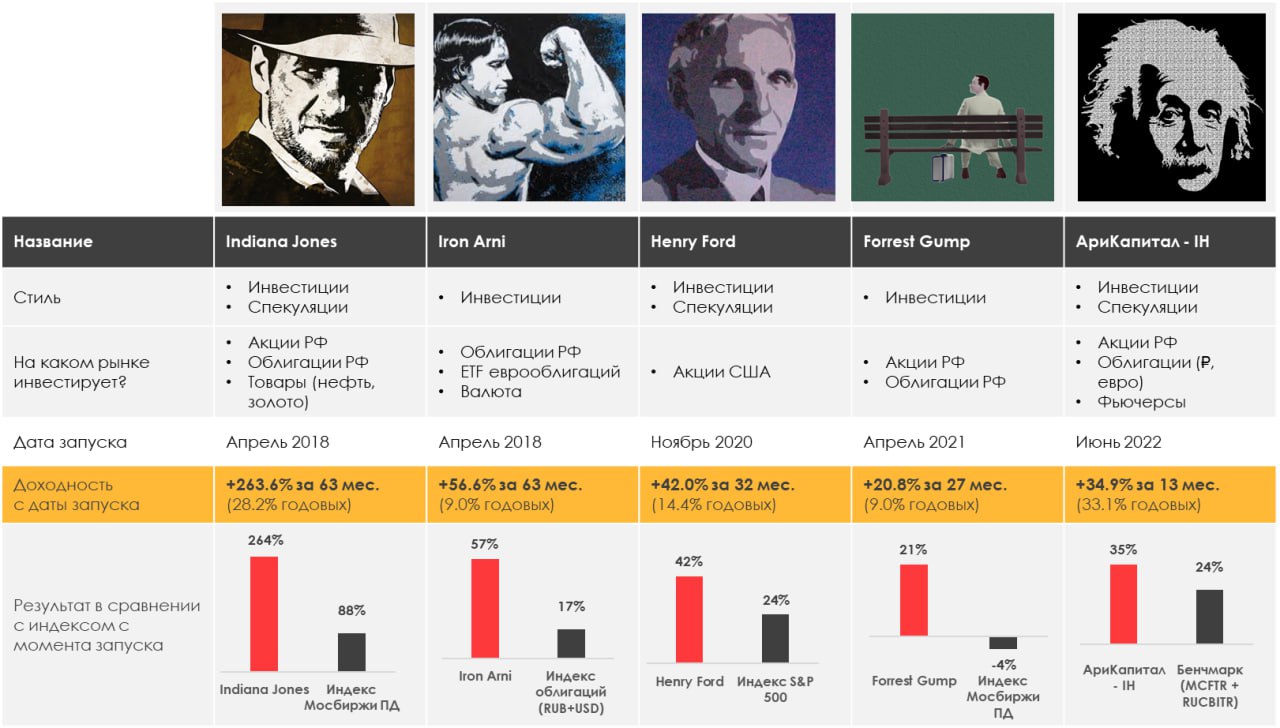

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +0.89%

> Henry Ford: +0.68%

> Iron Arny: +0.95%

> Forrest Gump RU: +2.82%

> Фонд АриКапитал IH: +1.89%

> Индекс Мосбиржи ПД: -0.42%

> Индекс S&P500: +0.39%

Портфель IJ:

За неделю портфель подрос на 0.9% - на фоне захода выше 2,800 по IMOEX, мы перешли в защитный режим на рынке акций. Реализовался наш прогноз роста USD к 85₽, на этом фоне снизили вложения в валютные бонды. Подождем, посмотрим, реализуется ли коррекция (пока сигналы смешанные).

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Эта неделя в целом прошла спокойно, в пятницу экспирировалась большая партия опционов, на фоне чего мы добирали шорт NASDAQ. Ждем, что рынок уйдет в небольшую коррекцию на следующей неделе.

Портфель Iron Arny:

Портфель облигаций продолжает расти на ослаблении рубля и росте цен корпоративных облигаций. Пока что сохраняем позиции в ЗО, ждем дальнейшие ослабление рубля в район 85-86, при этом не исключаем, что краткосрочно рубль может укрепиться.

Планируем принять участие в первичных размещениях нескольких эмитентов.

Портфель Forrest Gump RU:

Продолжаем расти за счёт акций и валюты, под конец недели добавили в портфель новую ставку в защитном секторе, которая уже в плюсе. Тактика по портфелю остаётся прежней: растём, но в защитном режиме, а на коррекции используем резервы из облигаций.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Продолжаем держать долю акций ниже 20%, ждём некоторой коррекции после экспирации квартальных фьючерсов. 2/3 акций из индекса достигли своих фундаментальных значений и нужны новые драйверы для роста.

Фиксировали часть позиций в ЗО при курсе 84+ руб/долл, продолжим фиксировать рублевую переоценку на новых волнах девальвации.

В рублевых облигациях планируем участвовать в нескольких первичных размещениях с премией ко вторичному рынку.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +0.89%

> Henry Ford: +0.68%

> Iron Arny: +0.95%

> Forrest Gump RU: +2.82%

> Фонд АриКапитал IH: +1.89%

> Индекс Мосбиржи ПД: -0.42%

> Индекс S&P500: +0.39%

Портфель IJ:

За неделю портфель подрос на 0.9% - на фоне захода выше 2,800 по IMOEX, мы перешли в защитный режим на рынке акций. Реализовался наш прогноз роста USD к 85₽, на этом фоне снизили вложения в валютные бонды. Подождем, посмотрим, реализуется ли коррекция (пока сигналы смешанные).

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Эта неделя в целом прошла спокойно, в пятницу экспирировалась большая партия опционов, на фоне чего мы добирали шорт NASDAQ. Ждем, что рынок уйдет в небольшую коррекцию на следующей неделе.

Портфель Iron Arny:

Портфель облигаций продолжает расти на ослаблении рубля и росте цен корпоративных облигаций. Пока что сохраняем позиции в ЗО, ждем дальнейшие ослабление рубля в район 85-86, при этом не исключаем, что краткосрочно рубль может укрепиться.

Планируем принять участие в первичных размещениях нескольких эмитентов.

Портфель Forrest Gump RU:

Продолжаем расти за счёт акций и валюты, под конец недели добавили в портфель новую ставку в защитном секторе, которая уже в плюсе. Тактика по портфелю остаётся прежней: растём, но в защитном режиме, а на коррекции используем резервы из облигаций.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Продолжаем держать долю акций ниже 20%, ждём некоторой коррекции после экспирации квартальных фьючерсов. 2/3 акций из индекса достигли своих фундаментальных значений и нужны новые драйверы для роста.

Фиксировали часть позиций в ЗО при курсе 84+ руб/долл, продолжим фиксировать рублевую переоценку на новых волнах девальвации.

В рублевых облигациях планируем участвовать в нескольких первичных размещениях с премией ко вторичному рынку.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Поможет ли Газпрому и Новатэку рост газа в 2 раза?

Новый выпуск «Вот такие пироги» уже на YouTube

О чем сегодня поговорили?

1. Цены в Европе на газ выросли в 1.5 раза. И здесь нам как инвесторам важно понимать то, повлияет ли это на переоценку Газпрома и Новатэка?

2. Сколько будет жить бык в акциях США? Nasdaq вырос ~25% за последний пару месяцев.

3. Намек на коррекцию в акциях РФ? По ощущениям российских рынок немножко устал расти, но и падать тоже не получается. И отдельные акции даже сохраняют оптимизм

4. И, конечно, поговорили об инфляции в США: не стал вас грузить большим объемом информации, а дал тезис, который, как мне кажется, поможет вам заработать.

Смотрите, ставьте палец вверх и оставляйте свои комментарии под видео!

Новый выпуск «Вот такие пироги» уже на YouTube

О чем сегодня поговорили?

1. Цены в Европе на газ выросли в 1.5 раза. И здесь нам как инвесторам важно понимать то, повлияет ли это на переоценку Газпрома и Новатэка?

2. Сколько будет жить бык в акциях США? Nasdaq вырос ~25% за последний пару месяцев.

3. Намек на коррекцию в акциях РФ? По ощущениям российских рынок немножко устал расти, но и падать тоже не получается. И отдельные акции даже сохраняют оптимизм

4. И, конечно, поговорили об инфляции в США: не стал вас грузить большим объемом информации, а дал тезис, который, как мне кажется, поможет вам заработать.

Смотрите, ставьте палец вверх и оставляйте свои комментарии под видео!

YouTube

Рост на рынке РФ – всё? Цены на газ. Что покупать на коррекции в США?

СКИДКА НА ПОДПИСКУ ДО 20 ИЮНЯ

Промокоды:

SD25 - скидка 25% на все годовые тарифы

SD15 - скидка 15% на все тарифы 3-6 мес.

Подписка на аналитику Invest Heroes - https://invest-heroes.ru

Личный канал Сергея Пирогова https://t.me/PirogovLive

Фонд «Арикапитал…

Промокоды:

SD25 - скидка 25% на все годовые тарифы

SD15 - скидка 15% на все тарифы 3-6 мес.

Подписка на аналитику Invest Heroes - https://invest-heroes.ru

Личный канал Сергея Пирогова https://t.me/PirogovLive

Фонд «Арикапитал…

Когда все купили, следует откат пониже

#мысли_управляющего

#daily

Сказанное верно для рынка США, и для Магнита: локально все кто обрадовался ил ждал - купили. И тренд определится фундаментальными показателями, но локально спекулятивно скорее всего оба актива сходят пониже.

- про Магнит все написал на своем канале ✍️

- про рынок США все аналогично: топ-7 бумаг, на которых вынесли NASDAQ, по нагим оценкам выдохлись, и дальше последует коррекция.

Как Магнит фундаментально дешев, так и в рынке США есть не только 7 недооцененных бумаг техсектора... так что есть на чем вырасти, но сначала будет фаза выпуска пара (взять хотя бы квартальный ребаланс фондов = $150 млрд. по подсчетам JP Morgan). А дальше обе штуки имеют потенциал пробовать расти.

В случае с США важно когда нарратив про снижение инфляции без проблем в экономике сменится на нарратив, что проблемы все-такие обнаружены. В случае с Магнитом - важно как пройдет оферта нерезидентам.

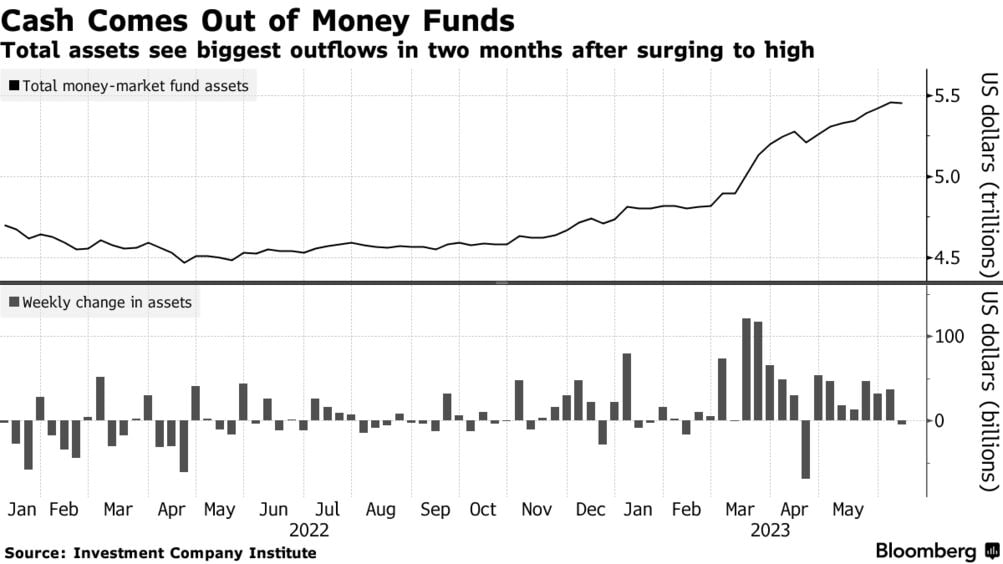

Ниже на картинке вы видите, что часть денег с денежного рынка в США пошла в акции. Обычно существенный отток идет когда вырастает безработица, и индекс S&P падает на 10-20%.

А пока я трактую это как просто FOMO: куча фондов была вне рынка и пошла покупать, чтобы не так сильно отстать от индекса (своего бенчмарка) - это их решение, но оно необязательно правильное.

В нашем сервисе мы решили докупать на коррекции в портфель TECH (помимо имевшихся бумаг), но те бумаги, которые не перегреты - по нашим оценкам, там есть потенциал от 30% до 70% в отличие от Apple или NVIDIA. Также зафиксировали рост TESLA с $155 до $250 - акция супер, но пока стоит забрать выигрыш.

#мысли_управляющего

#daily

Сказанное верно для рынка США, и для Магнита: локально все кто обрадовался ил ждал - купили. И тренд определится фундаментальными показателями, но локально спекулятивно скорее всего оба актива сходят пониже.

- про Магнит все написал на своем канале ✍️

- про рынок США все аналогично: топ-7 бумаг, на которых вынесли NASDAQ, по нагим оценкам выдохлись, и дальше последует коррекция.

Как Магнит фундаментально дешев, так и в рынке США есть не только 7 недооцененных бумаг техсектора... так что есть на чем вырасти, но сначала будет фаза выпуска пара (взять хотя бы квартальный ребаланс фондов = $150 млрд. по подсчетам JP Morgan). А дальше обе штуки имеют потенциал пробовать расти.

В случае с США важно когда нарратив про снижение инфляции без проблем в экономике сменится на нарратив, что проблемы все-такие обнаружены. В случае с Магнитом - важно как пройдет оферта нерезидентам.

Ниже на картинке вы видите, что часть денег с денежного рынка в США пошла в акции. Обычно существенный отток идет когда вырастает безработица, и индекс S&P падает на 10-20%.

А пока я трактую это как просто FOMO: куча фондов была вне рынка и пошла покупать, чтобы не так сильно отстать от индекса (своего бенчмарка) - это их решение, но оно необязательно правильное.

В нашем сервисе мы решили докупать на коррекции в портфель TECH (помимо имевшихся бумаг), но те бумаги, которые не перегреты - по нашим оценкам, там есть потенциал от 30% до 70% в отличие от Apple или NVIDIA. Также зафиксировали рост TESLA с $155 до $250 - акция супер, но пока стоит забрать выигрыш.

{kind=link}

Магнит опубликовал МСФО отчетность и раскрыл планы о выкупе 10% акций у нерезов с дисконтом

#мысли_аналитика

В пятницу после закрытия основной сессии торгов Магнит опубликовал МСФО отчетность за 2022 г. и пресс-релиз за 1 кв. 2023 г. и объявил ориентированную на нерезидентов оферту на выкуп 10% акций с дисконтом к рынку в 50%. На этом рост акций в моменте достигал 13%.

Почему это важно: компания не раскрывала результаты на протяжении последнего года, что повышало неопределенность относительно распределения высокого ден. потока: затягивалось решение вопроса с дивидендами, и была не ясна мотивация действий мажоритарного акционера. Был риск дальнейшего затягивания ситуации и снижения акций (в том числе в результате исключения из индекса Мосбиржи). Из-за этого компания торговалась с большим дисконтом, но Магнит пошел по позитивному сценарию

👉🏻Кратко о фин. результатах: фин. положение ожидаемо сильное, на счетах компании ден. средства = 60% капитализации

— Выручка за 2022 г. выросла на 27% г/г, а за 1 кв. 2023 г. - на 9% г/г, что было на уровне нашего прогноза

— EBITDA за 2022 г. выросла на 20% г/г, что также было в рамках нашего прогноза. За 1 кв. 2023 г. EBITDA снизилась на 6.4% г/г. Рентабельность по EBITDA составила 5.9% против 6.9% в 1 кв. 2022 г. Давление на рентабельность идет по всему сектору, это связано с экономией потребителя (что требует от ритейлеров повышенных инвестиций в промо-активность, а также приводит к росту списаний), о чем мы не раз рассказывали

— Компания серьезно снизила долговую нагрузку: до 0.7x ND/EBITDA. Как и ожидалось, на счетах компании скопилась внушительная сумма ден. средств — 315 млрд руб. (~60% капитализации)

👉🏻Важен сам факт, что компания вернулась к публикации фин. результатов и раскрыла свои планы о выкупе акций у нерезидентов c дисконтом 50% (подать на оферту они смогут до 19 июля)

C конца 2022 г. акции Магнита торговались с дисконтом из-за неопределённости относительно распределения ден. потока и действий мажоритарного акционера: с учетом нависающего риска инвесторы оценивали такую компанию ниже 4x EV/EBITDA. Теперь, когда дисконт за закрытость уходит, мультипликатор будет постепенно приходить к нормальному значению для Магнита (5-6x EV/EBITDA). А это значит, что потенциал роста акций существенно возрастает (ранее мы также давали оценку на случай позитивного исхода) — 40-70% к текущей цене при целевом мульте 5-6x EV/EBITDA.

При этом с учетом выкупа с дисконтом 10% акций у нерезидентов (по 2450 руб. с учетом 50% дисконта к текущей цене) и дальнейшего погашения, потенциал роста акций ещё вырастет (+7% доп апсайд). Сценарий, по которому пошла компания, с выкупом акций у нерезидентов, позитивен для всех инвесторов, так как после погашения див. выплата будет распределяться на меньшее количество акций.

💰Что с дивидендами?

Компания не платит дивиденды с 2021 г., то есть совокупно по итогам 2021-22 г. она могла бы уже выплатить 90 млрд руб. (18% див доходности), а с учетом накопленных ден. средств сумма выплаты в итоге может быть еще выше. Решение вопроса c дивидендами затягивалось, а отчетность не публиковалась, вероятно, в связи с заинтересованностью в снижении цены для дальнейшего выкупа акций.

Компания может вернуться к дивидендам после выкупа акций у нерезидентов. Но напомним, что для того, чтобы рекомендовать и выплатить дивиденды, акционерами должен быть избран новый Совет Директоров (важно следить за этим событием).

#мысли_аналитика

В пятницу после закрытия основной сессии торгов Магнит опубликовал МСФО отчетность за 2022 г. и пресс-релиз за 1 кв. 2023 г. и объявил ориентированную на нерезидентов оферту на выкуп 10% акций с дисконтом к рынку в 50%. На этом рост акций в моменте достигал 13%.

Почему это важно: компания не раскрывала результаты на протяжении последнего года, что повышало неопределенность относительно распределения высокого ден. потока: затягивалось решение вопроса с дивидендами, и была не ясна мотивация действий мажоритарного акционера. Был риск дальнейшего затягивания ситуации и снижения акций (в том числе в результате исключения из индекса Мосбиржи). Из-за этого компания торговалась с большим дисконтом, но Магнит пошел по позитивному сценарию

👉🏻Кратко о фин. результатах: фин. положение ожидаемо сильное, на счетах компании ден. средства = 60% капитализации

— Выручка за 2022 г. выросла на 27% г/г, а за 1 кв. 2023 г. - на 9% г/г, что было на уровне нашего прогноза

— EBITDA за 2022 г. выросла на 20% г/г, что также было в рамках нашего прогноза. За 1 кв. 2023 г. EBITDA снизилась на 6.4% г/г. Рентабельность по EBITDA составила 5.9% против 6.9% в 1 кв. 2022 г. Давление на рентабельность идет по всему сектору, это связано с экономией потребителя (что требует от ритейлеров повышенных инвестиций в промо-активность, а также приводит к росту списаний), о чем мы не раз рассказывали

— Компания серьезно снизила долговую нагрузку: до 0.7x ND/EBITDA. Как и ожидалось, на счетах компании скопилась внушительная сумма ден. средств — 315 млрд руб. (~60% капитализации)

👉🏻Важен сам факт, что компания вернулась к публикации фин. результатов и раскрыла свои планы о выкупе акций у нерезидентов c дисконтом 50% (подать на оферту они смогут до 19 июля)

C конца 2022 г. акции Магнита торговались с дисконтом из-за неопределённости относительно распределения ден. потока и действий мажоритарного акционера: с учетом нависающего риска инвесторы оценивали такую компанию ниже 4x EV/EBITDA. Теперь, когда дисконт за закрытость уходит, мультипликатор будет постепенно приходить к нормальному значению для Магнита (5-6x EV/EBITDA). А это значит, что потенциал роста акций существенно возрастает (ранее мы также давали оценку на случай позитивного исхода) — 40-70% к текущей цене при целевом мульте 5-6x EV/EBITDA.

При этом с учетом выкупа с дисконтом 10% акций у нерезидентов (по 2450 руб. с учетом 50% дисконта к текущей цене) и дальнейшего погашения, потенциал роста акций ещё вырастет (+7% доп апсайд). Сценарий, по которому пошла компания, с выкупом акций у нерезидентов, позитивен для всех инвесторов, так как после погашения див. выплата будет распределяться на меньшее количество акций.

💰Что с дивидендами?

Компания не платит дивиденды с 2021 г., то есть совокупно по итогам 2021-22 г. она могла бы уже выплатить 90 млрд руб. (18% див доходности), а с учетом накопленных ден. средств сумма выплаты в итоге может быть еще выше. Решение вопроса c дивидендами затягивалось, а отчетность не публиковалась, вероятно, в связи с заинтересованностью в снижении цены для дальнейшего выкупа акций.

Компания может вернуться к дивидендам после выкупа акций у нерезидентов. Но напомним, что для того, чтобы рекомендовать и выплатить дивиденды, акционерами должен быть избран новый Совет Директоров (важно следить за этим событием).

{kind=link}

Forwarded from Сергей Пирогов (Sergei Pirogov)

Завтра завершается акция на подписку к сервису Invest Heroes

#ih

Решил для наглядности поделиться тем, что доступно пользователям подписки IH. Прежде всего, это портал с аналитикой, на котором есть:

Для инвесторов в акции

1. Регулярные обзоры акций от аналитиков

2. Прогнозы финрезультатов и дивидендных выплат на 1-2 года вперед

3. Ежемесячные обзоры по стратегии рынка

4. Комментарии к рыночным событиям

5. Макро видеообзоры macro matters от меня

6. Фундаментальная оценка акций и их мультипликаторы (на 1 год вперед)

Для инвесторов в облигации

1. Еженедельные подборки облигаций под разные цели (под заработок, лучше депозита, замещающие)

2. Разбор первичных размещений облигаций и с каким купоном в них участвовать

Для всех

1. Четыре портфеля и сделки по ним в режиме онлайн, их можно повторять

2. Это все удобно встроено в Телеграм-бот, в котором вы можете настроить какие сообщения вам будут приходить

Чтобы стать нашим клиентом, переходите на сайт IH и используйте промо-код (IH15 на 3-6 мес. или IH25 на 12 мес.)

📚 Главное, чем отличается наш сервис - мы сами ведем расчеты и прогнозируем стоимость акций и облигаций, уточняем детали напрямую у компаний. Поэтому с нами вы сможете видеть что впереди, а не смотреть на дивиденды за прошлый год и не знать что впереди.

Действие этой акции завершится завтра вечером

#ih

Решил для наглядности поделиться тем, что доступно пользователям подписки IH. Прежде всего, это портал с аналитикой, на котором есть:

Для инвесторов в акции

1. Регулярные обзоры акций от аналитиков

2. Прогнозы финрезультатов и дивидендных выплат на 1-2 года вперед

3. Ежемесячные обзоры по стратегии рынка

4. Комментарии к рыночным событиям

5. Макро видеообзоры macro matters от меня

6. Фундаментальная оценка акций и их мультипликаторы (на 1 год вперед)

Для инвесторов в облигации

1. Еженедельные подборки облигаций под разные цели (под заработок, лучше депозита, замещающие)

2. Разбор первичных размещений облигаций и с каким купоном в них участвовать

Для всех

1. Четыре портфеля и сделки по ним в режиме онлайн, их можно повторять

2. Это все удобно встроено в Телеграм-бот, в котором вы можете настроить какие сообщения вам будут приходить

Чтобы стать нашим клиентом, переходите на сайт IH и используйте промо-код (IH15 на 3-6 мес. или IH25 на 12 мес.)

📚 Главное, чем отличается наш сервис - мы сами ведем расчеты и прогнозируем стоимость акций и облигаций, уточняем детали напрямую у компаний. Поэтому с нами вы сможете видеть что впереди, а не смотреть на дивиденды за прошлый год и не знать что впереди.

Действие этой акции завершится завтра вечером

2 варианта коррекции

#мысли_управляющего

#daily

Простой вопрос: если российский рынок начинает продаваться с текущих, то какие варианты?

А) Потому что доллар ослабеет (допустим, к 80Р на том, что перебои с переводами или вырос газ/нефть). Тогда акции сделают примерно -5% к текущим, и нефтянка будет сильным сектором

Б) Потому что снижается нефть (тогда, наоборот, доллар не ослабнет, и будет 84-86Р) - и это более вероятный сценарий, на мой взгляд, т.к. нефть торгуется слабо, и при этом готов укрепиться DXY (индекс доллара). В этом сценарии предпочтителен шорт РТС, а внутри акций покрепче будут акции металлургов и акции внутреннего рынка.

Я склоняюсь к варианту "Б", т.к. жду нефть пониже к июлю.

#мысли_управляющего

#daily

Простой вопрос: если российский рынок начинает продаваться с текущих, то какие варианты?

А) Потому что доллар ослабеет (допустим, к 80Р на том, что перебои с переводами или вырос газ/нефть). Тогда акции сделают примерно -5% к текущим, и нефтянка будет сильным сектором

Б) Потому что снижается нефть (тогда, наоборот, доллар не ослабнет, и будет 84-86Р) - и это более вероятный сценарий, на мой взгляд, т.к. нефть торгуется слабо, и при этом готов укрепиться DXY (индекс доллара). В этом сценарии предпочтителен шорт РТС, а внутри акций покрепче будут акции металлургов и акции внутреннего рынка.

Я склоняюсь к варианту "Б", т.к. жду нефть пониже к июлю.

{kind=link}

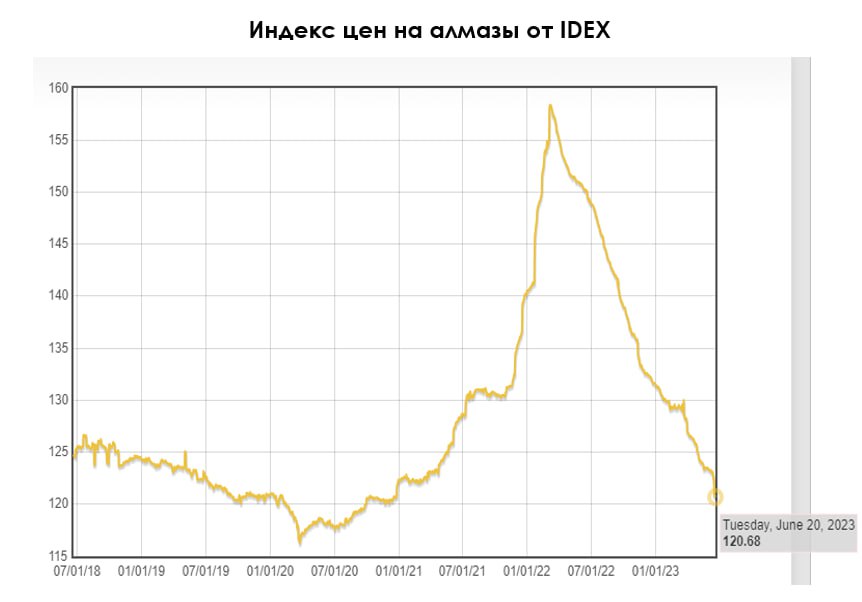

Алроса - есть ли перспективы в ближайшем будущем?

#ALRS

Цена на алмазы продолжают падать. Акционеры не получают дивиденды. Государство, возможно, снова увеличит налоговую нагрузку компании. Все эти тезисы обсудим в этом посте, а также дадим наш актуальный взгляд на Алросу.

Цены на алмазы продолжают снижаться

С локального пика, который был в марте 2022 г., индекс цен на алмазы от IDEX упал на 23-24% до 121 пункта и достиг своих среднеисторических значений за последние 5 лет. Мы не ожидали такого сильного падения, так как на рынке алмазов наблюдается сильный структурный дефицит. По последним данным, разрыв между спросом и предложением может составлять 10-15 млн кар. (~10% от текущей добычи) при условии дальнейшего падения цен на алмазы.

Поэтому мы ожидаем, что, в скором времени, тренд на падение цен на алмазы закончится. Вероятно, в период рецессии, которую мы ждем в ближайшие месяцы, цены на алмазы будут стагнировать, а затем по мере преодоления рецессии, вероятно, вновь увидим виток роста.

Увеличенная налоговая нагрузка - новая реальность?

Напомним, что в 1 кв. 2023 г. у компании выросла налоговая нагрузка на 19 млрд руб. В результате чего, общая налоговая нагрузка увеличилась в два раза до ~38 млрд руб. в год. (~15% от годовой выручки). Недавно Минфин сказал, что допускает возможность рассмотрения дополнительных налогов для Алросы. Мы считаем, что вероятность введения такого налогового маневра в 2024 г. на фоне дефицита бюджета - умеренная. Мы закладываем этот риск в нашу оценку.

Дивиденды пока на паузе

30 мая компания приняла решение не выплачивать дивиденды по итогам 2022 г.чтобы повысить устойчивость компании, учитывая внешние факторы неопределенности (возможные санкции, падение цена на алмазы). При этом глава Якутии заявил, что если ситуация на рынке алмазов останется стабильной, Алроса может выплатить дивиденды за 1 полугодие 2023 г. По нашим оценкам, дивиденд за 1 полугодие может составить 0.6 руб. (дивидендная доходность 0.9% к текущей цене), если учитывать налоговое изъятие, или 3.2 руб. (дивидендная доходность 4.6% к текущей цене), если не учитывать его.

При этом теоретически компания, по нашим оценкам, сможет выплатить ~11.8 руб. дивидендов (17% див доходности к текущей цене) за 2 полугодие 2021 г. и за 2022 г. Однако, такой сценарий считаем маловероятным.

Взгляд на компанию

В результате стагнации цен на алмазы и роста себестоимости на фоне высокой инфляции мы ожидаем, что рентабельность компании по EBITDA, очищенной от доп. налоговых изъятия, окажется под давлением (~35-37% против исторической 40-45%) за 2023 г. Кроме этого, есть умеренная вероятность дополнительных налоговых изъятий помимо 19 млрд в 1 кв. 2023 г. Поэтому мы не считаем акции Алросы интересными на горизонте 12 месяцев. Компания может быть интересна только, как долгосрочная инвестиция из-за ожидаемого роста цен на алмазы после прохождения рецессии в связи с сильными структурным дефицитом.

Марк Пальшин

Senior Analyst

@Palshinmd

#ALRS

Цена на алмазы продолжают падать. Акционеры не получают дивиденды. Государство, возможно, снова увеличит налоговую нагрузку компании. Все эти тезисы обсудим в этом посте, а также дадим наш актуальный взгляд на Алросу.

Цены на алмазы продолжают снижаться

С локального пика, который был в марте 2022 г., индекс цен на алмазы от IDEX упал на 23-24% до 121 пункта и достиг своих среднеисторических значений за последние 5 лет. Мы не ожидали такого сильного падения, так как на рынке алмазов наблюдается сильный структурный дефицит. По последним данным, разрыв между спросом и предложением может составлять 10-15 млн кар. (~10% от текущей добычи) при условии дальнейшего падения цен на алмазы.

Поэтому мы ожидаем, что, в скором времени, тренд на падение цен на алмазы закончится. Вероятно, в период рецессии, которую мы ждем в ближайшие месяцы, цены на алмазы будут стагнировать, а затем по мере преодоления рецессии, вероятно, вновь увидим виток роста.

Увеличенная налоговая нагрузка - новая реальность?

Напомним, что в 1 кв. 2023 г. у компании выросла налоговая нагрузка на 19 млрд руб. В результате чего, общая налоговая нагрузка увеличилась в два раза до ~38 млрд руб. в год. (~15% от годовой выручки). Недавно Минфин сказал, что допускает возможность рассмотрения дополнительных налогов для Алросы. Мы считаем, что вероятность введения такого налогового маневра в 2024 г. на фоне дефицита бюджета - умеренная. Мы закладываем этот риск в нашу оценку.

Дивиденды пока на паузе

30 мая компания приняла решение не выплачивать дивиденды по итогам 2022 г.чтобы повысить устойчивость компании, учитывая внешние факторы неопределенности (возможные санкции, падение цена на алмазы). При этом глава Якутии заявил, что если ситуация на рынке алмазов останется стабильной, Алроса может выплатить дивиденды за 1 полугодие 2023 г. По нашим оценкам, дивиденд за 1 полугодие может составить 0.6 руб. (дивидендная доходность 0.9% к текущей цене), если учитывать налоговое изъятие, или 3.2 руб. (дивидендная доходность 4.6% к текущей цене), если не учитывать его.

При этом теоретически компания, по нашим оценкам, сможет выплатить ~11.8 руб. дивидендов (17% див доходности к текущей цене) за 2 полугодие 2021 г. и за 2022 г. Однако, такой сценарий считаем маловероятным.

Взгляд на компанию

В результате стагнации цен на алмазы и роста себестоимости на фоне высокой инфляции мы ожидаем, что рентабельность компании по EBITDA, очищенной от доп. налоговых изъятия, окажется под давлением (~35-37% против исторической 40-45%) за 2023 г. Кроме этого, есть умеренная вероятность дополнительных налоговых изъятий помимо 19 млрд в 1 кв. 2023 г. Поэтому мы не считаем акции Алросы интересными на горизонте 12 месяцев. Компания может быть интересна только, как долгосрочная инвестиция из-за ожидаемого роста цен на алмазы после прохождения рецессии в связи с сильными структурным дефицитом.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Как изменятся цены на рынке СПГ в этом году

#NVTK #СПГ

С начала года спотовые цены на СПГ снизились с $800/тыс. куб. м до менее $300/тыс. куб. м, а в июне выросли до $420/млрд куб. м. При этом цены выше средних значений за последние 5 лет до 2021 г. В посте рассмотрим подробнее, какая ситуация на рынке СПГ и как могут измениться цены на СПГ в этом году.

- Рынок СПГ в этом году может вырасти на 4.3% с 527 до 550 млрд куб. м

По данным МЭА, рост рынка СПГ в прошлом году замедлился. В 2021 г. мировой рынок СПГ вырос на 6% до 500 млрд куб. м, в 2022 г. – на 5.4% до 527 млрд куб. м. В 2023 г. рынок СПГ может вырасти на 4.3% г/г до 550 млрд куб. м (на 23 млрд куб. м г/г).

При этом мощности по производству СПГ в 2022 г. составляли около 672 млрд куб. м, а в 2023 г. могут вырасти на 3 млрд куб. м до 675 млрд куб. м. То есть в 2022 г. мощности были загружены примерно на 78%, в 2023 г. загруженность может вырасти до 81%. Мощности по регазификации СПГ (для перевода в газообразное состояние) составляют более 900 млрд куб. м (загруженность - 59%).

- Импорт СПГ в ЕС может вырасти на 5 млрд куб. м г/г за счет СПГ из США

Крупнейшие страны-производители и экспортеры СПГ: Австралия, Катар и США. В 2022 г. Катар экспортировал примерно 111 млрд куб. м СПГ, Австралия – 107 млрд куб. м, США – 100 млрд куб. м. Россия находится на 4-м месте – экспорт СПГ в 2022 г. составил 44 млрд куб. м в 2022 г. В 2023 г. может вырасти экспорт из США на 5 млрд куб. м - за счет возобновления работы на полную мощность Freeport LNG.

Крупнейшие импортеры: ЕС, Япония, Китай. Импорт СПГ в Европе вырос с 110 млрд куб. м в 2021 г. до 180 млрд куб. м в 2022 г. По данным Bruegel, в этом году импорт СПГ был в среднем на 3% выше, чем в 2022 г. (за год + 5 млрд куб. м г/г). При это если Германия откроет два новых СПГ терминала, спрос на СПГ в ЕС может вырасти дополнительно (на 1.3 млрд куб. м/мес.).

- Китай может увеличить импорт СПГ на 27 млрд куб. м г/г или на 33% (+5% г/г для глобального спроса на СПГ)

Китай снизил импорт СПГ с 105 млрд куб. м в 2021 г. до 83 млрд куб. м в 2022 г. (на 21% или 22 млрд куб. м). из-за политики нулевой терпимости к коронавирусу и замедления экономического роста. МВФ ожидает, что в 2023 г. ВВП Китая вырастет на 5.2% г/г на фоне ослабления ограничений. В этом году спрос на СПГ в Китае может восстановиться, страна уже законтрактовала поставки 110 млрд куб. м СПГ в 2023 г. (+27 млрд куб. м или 33% г/г). В апреле спрос на СПГ в Китае начал расти (на 10% г/г), в мае импорт СПГ вырос на 30% г/г. Рост спроса на СПГ в Китае может быть ускориться во 2 полугодии 2023 г.

Подытожим:

Во 2 полугодии цены на СПГ будут зависеть от спроса на СПГ в Европе и Азии. Если в ЕС будет жаркая погода летом и рано наступит отопительный сезон, это положительно повлияет на цены на СПГ. Во 2 полугодии на фоне снятия карантинных ограничений импорт СПГ в Китае может вырасти примерно на 30% г/г и восстановиться до уровня 2021 г. В мае 2023 г. импорт СПГ в Китае уже вырос на 30% г/г. В связи с этим может усилиться конкуренция за импорт СПГ между Китаем и ЕС. На этом фоне спотовые цены на СПГ к 4 кв. 2023 г. могут вырасти примерно до $600/тыс. куб. м. Про цены на газ в Европе мы ранее писали в этом посте.

Наталья Шангина

Senior Analyst

@Natalya_shg

#NVTK #СПГ

С начала года спотовые цены на СПГ снизились с $800/тыс. куб. м до менее $300/тыс. куб. м, а в июне выросли до $420/млрд куб. м. При этом цены выше средних значений за последние 5 лет до 2021 г. В посте рассмотрим подробнее, какая ситуация на рынке СПГ и как могут измениться цены на СПГ в этом году.

- Рынок СПГ в этом году может вырасти на 4.3% с 527 до 550 млрд куб. м

По данным МЭА, рост рынка СПГ в прошлом году замедлился. В 2021 г. мировой рынок СПГ вырос на 6% до 500 млрд куб. м, в 2022 г. – на 5.4% до 527 млрд куб. м. В 2023 г. рынок СПГ может вырасти на 4.3% г/г до 550 млрд куб. м (на 23 млрд куб. м г/г).

При этом мощности по производству СПГ в 2022 г. составляли около 672 млрд куб. м, а в 2023 г. могут вырасти на 3 млрд куб. м до 675 млрд куб. м. То есть в 2022 г. мощности были загружены примерно на 78%, в 2023 г. загруженность может вырасти до 81%. Мощности по регазификации СПГ (для перевода в газообразное состояние) составляют более 900 млрд куб. м (загруженность - 59%).

- Импорт СПГ в ЕС может вырасти на 5 млрд куб. м г/г за счет СПГ из США

Крупнейшие страны-производители и экспортеры СПГ: Австралия, Катар и США. В 2022 г. Катар экспортировал примерно 111 млрд куб. м СПГ, Австралия – 107 млрд куб. м, США – 100 млрд куб. м. Россия находится на 4-м месте – экспорт СПГ в 2022 г. составил 44 млрд куб. м в 2022 г. В 2023 г. может вырасти экспорт из США на 5 млрд куб. м - за счет возобновления работы на полную мощность Freeport LNG.

Крупнейшие импортеры: ЕС, Япония, Китай. Импорт СПГ в Европе вырос с 110 млрд куб. м в 2021 г. до 180 млрд куб. м в 2022 г. По данным Bruegel, в этом году импорт СПГ был в среднем на 3% выше, чем в 2022 г. (за год + 5 млрд куб. м г/г). При это если Германия откроет два новых СПГ терминала, спрос на СПГ в ЕС может вырасти дополнительно (на 1.3 млрд куб. м/мес.).

- Китай может увеличить импорт СПГ на 27 млрд куб. м г/г или на 33% (+5% г/г для глобального спроса на СПГ)

Китай снизил импорт СПГ с 105 млрд куб. м в 2021 г. до 83 млрд куб. м в 2022 г. (на 21% или 22 млрд куб. м). из-за политики нулевой терпимости к коронавирусу и замедления экономического роста. МВФ ожидает, что в 2023 г. ВВП Китая вырастет на 5.2% г/г на фоне ослабления ограничений. В этом году спрос на СПГ в Китае может восстановиться, страна уже законтрактовала поставки 110 млрд куб. м СПГ в 2023 г. (+27 млрд куб. м или 33% г/г). В апреле спрос на СПГ в Китае начал расти (на 10% г/г), в мае импорт СПГ вырос на 30% г/г. Рост спроса на СПГ в Китае может быть ускориться во 2 полугодии 2023 г.

Подытожим:

Во 2 полугодии цены на СПГ будут зависеть от спроса на СПГ в Европе и Азии. Если в ЕС будет жаркая погода летом и рано наступит отопительный сезон, это положительно повлияет на цены на СПГ. Во 2 полугодии на фоне снятия карантинных ограничений импорт СПГ в Китае может вырасти примерно на 30% г/г и восстановиться до уровня 2021 г. В мае 2023 г. импорт СПГ в Китае уже вырос на 30% г/г. В связи с этим может усилиться конкуренция за импорт СПГ между Китаем и ЕС. На этом фоне спотовые цены на СПГ к 4 кв. 2023 г. могут вырасти примерно до $600/тыс. куб. м. Про цены на газ в Европе мы ранее писали в этом посте.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

#special

Новая рубрика на нашем YouTube - «Хочу узнать»

Друзья, мы с коллегами придумали для вас новый формат для видео на YouTube - будем отвечать на 10-12 вопросов в рамках новой рубрики видео (20 минут / 10-12 вопросов)

Вот как это будет:

1. Вы можете сейчас перейти на канал Сергея и оставить комментарий под этим постом до 14:00 завтрашнего дня

2. Мы выбираем 10-12 вопросов, которые прокомментируем и в среду выходит видео с разбором этих тем

Новая рубрика на нашем YouTube - «Хочу узнать»

Друзья, мы с коллегами придумали для вас новый формат для видео на YouTube - будем отвечать на 10-12 вопросов в рамках новой рубрики видео (20 минут / 10-12 вопросов)

Вот как это будет:

1. Вы можете сейчас перейти на канал Сергея и оставить комментарий под этим постом до 14:00 завтрашнего дня

2. Мы выбираем 10-12 вопросов, которые прокомментируем и в среду выходит видео с разбором этих тем

Telegram

Сергей Пирогов

🎙️ Новая рубрика на нашем YouTube - «Хочу узнать»

#мысли_управляющего

Друзья,

часто вижу вопросы в чате, не на все успеваю содержательно отвечать

поэтому мы с коллегами придумали для вас новую фичу - будем отвечать на 10-12 вопросов в рамках новой рубрики…

#мысли_управляющего

Друзья,

часто вижу вопросы в чате, не на все успеваю содержательно отвечать

поэтому мы с коллегами придумали для вас новую фичу - будем отвечать на 10-12 вопросов в рамках новой рубрики…

Invest Heroes

2 варианта коррекции #мысли_управляющего #daily Простой вопрос: если российский рынок начинает продаваться с текущих, то какие варианты? А) Потому что доллар ослабеет (допустим, к 80Р на том, что перебои с переводами или вырос газ/нефть). Тогда акции…

Идем по сценарию "нефть вниз"

#timestamp

#мысли_управляющего

Идем по плану. Высока вероятность сходить ниже в нефти, хотя это скорее всего будет "высадка" быков перед разворотом нефти вверх на среднесрок.

#timestamp

#мысли_управляющего

Идем по плану. Высока вероятность сходить ниже в нефти, хотя это скорее всего будет "высадка" быков перед разворотом нефти вверх на среднесрок.