День Стратегии начнется через 3 часа

Друзья, уже сегодня в 19:00 (мск) наша команда проведет Strategy Day — ежеквартальная онлайн-конференция.

Цель Strategy Day — дать инвесторам обзор по рынкам, компаниям и экономике в целом, и показать, на каких больших трендах можно заработать в ближайшие месяцы.

Мероприятие подходит как для опытных инвесторов, так и для людей с небольшим опытом на рынке. Вся информация даст вам представление о таких вещах, как: инфляция, положение дел в стране и за рубежом, тренды в курсе валюты в 2023 году.

Полная программа конференции здесь

📍Билет можно приобрести по ссылке. Тарифы:

Если вы не клиент и у вас нет подписки – 5000 руб.

Для клиентов IH без функции «вебинары» - 2500 руб.

Для клиентов IH, у которых есть функция «вебинары» и для пайщиков фонда «Арикапитал-Инвестхироуз» - бесплатно

Увидимся на эфире!

Друзья, уже сегодня в 19:00 (мск) наша команда проведет Strategy Day — ежеквартальная онлайн-конференция.

Цель Strategy Day — дать инвесторам обзор по рынкам, компаниям и экономике в целом, и показать, на каких больших трендах можно заработать в ближайшие месяцы.

Мероприятие подходит как для опытных инвесторов, так и для людей с небольшим опытом на рынке. Вся информация даст вам представление о таких вещах, как: инфляция, положение дел в стране и за рубежом, тренды в курсе валюты в 2023 году.

Полная программа конференции здесь

📍Билет можно приобрести по ссылке. Тарифы:

Если вы не клиент и у вас нет подписки – 5000 руб.

Для клиентов IH без функции «вебинары» - 2500 руб.

Для клиентов IH, у которых есть функция «вебинары» и для пайщиков фонда «Арикапитал-Инвестхироуз» - бесплатно

Увидимся на эфире!

{kind=link}

Как выбрать между рецессией и soft landing?

#мысли_управляющего

#daily

Сейчас можно много услышать споров о том, будет ли рецессия или все обойдется, инфляция уляжется, Китай поможет экономическому росту в мире итд...

Эти сценарии явно контрастные, и Invest Heroes находится в лагере, который больше за рецессию, или хотя бы за замедление экономической активности и снижение прибылей бизнесов

Причем если, скажем, посмотреть на кредитные спреды, то видно, что они поджимаются, и рынок бондов не ждет дефолтов. Снижения прибыли - да, а обвалов облигаций не очень

Но как это торговать?

• Очевидно, что пока рынки спорят и данные выходят противоречивыми, у вас нет устойчивого тренда вверх или вниз

• Поэтому логично ставить на процессы, которые находятся вне этого уравнения - например, дефицит энергоресурсов и спрос на возобновляемые решения или идиосинкратический, отраслевой рост (допустим, видели как iПозитив вырос за последние 1-2 мес. в отсутствие тренда на рынке)

В общем, как я пояснял одном нашем видео на YouTube - если нет ясности в чем-то, то один из выходов - это ставить на независимые события, а на тренд в ту или иную сторону большую ставку, наоборот, не делать.

Другой вариант - предположить, что ты в боковике и отталкиваться от крайних значений - покупать дно, продавать вершины, и забирать мелкие движения.

В этой логике я сейчас делаю спекуляции на индексах и сырье + держу немало облигаций: там за ожидание мне платят.

#мысли_управляющего

#daily

Сейчас можно много услышать споров о том, будет ли рецессия или все обойдется, инфляция уляжется, Китай поможет экономическому росту в мире итд...

Эти сценарии явно контрастные, и Invest Heroes находится в лагере, который больше за рецессию, или хотя бы за замедление экономической активности и снижение прибылей бизнесов

Причем если, скажем, посмотреть на кредитные спреды, то видно, что они поджимаются, и рынок бондов не ждет дефолтов. Снижения прибыли - да, а обвалов облигаций не очень

Но как это торговать?

• Очевидно, что пока рынки спорят и данные выходят противоречивыми, у вас нет устойчивого тренда вверх или вниз

• Поэтому логично ставить на процессы, которые находятся вне этого уравнения - например, дефицит энергоресурсов и спрос на возобновляемые решения или идиосинкратический, отраслевой рост (допустим, видели как iПозитив вырос за последние 1-2 мес. в отсутствие тренда на рынке)

В общем, как я пояснял одном нашем видео на YouTube - если нет ясности в чем-то, то один из выходов - это ставить на независимые события, а на тренд в ту или иную сторону большую ставку, наоборот, не делать.

Другой вариант - предположить, что ты в боковике и отталкиваться от крайних значений - покупать дно, продавать вершины, и забирать мелкие движения.

В этой логике я сейчас делаю спекуляции на индексах и сырье + держу немало облигаций: там за ожидание мне платят.

YouTube

Чему можно научиться у Рэя Далио? Три основных принципа, которые пригодятся каждому инвестору

Мы в Telegram - https://t.me/InvestHeroes

Хотите видеть, что мы покупаем и продаем в своих портфелях? И инвестировать вместе с нами? Оформите подписку можно здесь: https://invest-heroes.ru

Наш фонд "Арикапитал-ИнвестХироуз" - все подробности по этой…

Хотите видеть, что мы покупаем и продаем в своих портфелях? И инвестировать вместе с нами? Оформите подписку можно здесь: https://invest-heroes.ru

Наш фонд "Арикапитал-ИнвестХироуз" - все подробности по этой…

Будет ли ЦБ поддерживать банки в 2023 также, как в 2022?

#banks

Чтобы избежать массовой паники и не вливать триллионы рублей для спасения банковской системы, ЦБ принял ряд мер, которые позволили банкам выйти на положительный результат в 203 млрд руб. (-12x г/г).

В этом посте рассмотрим, какие меры поддержки банковского сектора в 2022 стали ключевыми и какие из них останутся на 2023 год.

Перечислим ряд мер, которые позволили удержаться банкам на плаву:

1) Послабления по резервам: ЦБ дал возможность не ухудшать качество заемщика, пострадавшего из-за санкций, а также давал "рассрочку" по резервам на 10 лет. Создание новых резервов в кризис - один из важнейших показателей банка (в кризисные годы убыток от новых резервов может расти в >5x г/г и съедать всю операционную прибыль до резервов, выросшую г/г).

2) Рост ключевой до 20% и ограничения по движению капитала: Резкое повышение ключевой ставки и ограничения по вывозу валюты позволили сохранить интерес физлиц к банковским депозитам. Банки расплатились с вкладчиками во 2м квартале и избежали паники значительного оттока ликвидности.

3) Фиксация валютных курсов и стоимости активов: ЦБ позволял не учитывать убытки от переоценки по ценным бумагам и валютным позициям, зафиксировав дату оценки до начала СВО. В моменте российский индекс гос. облигаций (RGBI) проседал на 20%, что создавало огромный убыток от переоценки облигационного портфеля, который банкам необходимо было отразить в отчетности.

4) Снижение нормативов достаточности и ликвидности, ограничение в отчетности: Банки получили возможность заходить за принятые ранее стандарты нормативов, имея больше запаса капитала.

Какие меры сохранили, а какие оставят в 2023?

С 1-го января 2023 г. запрет на раскрытие банковской отчетности сменится на ограниченное раскрытие. Также по состоянию на 30 ноября ЦБ представил список мер, которые будут и не будут продлены в 2023 г.

Отмененные меры:

—Возможность фиксации валютных курсов, стоимости ценных бумаг и имущества. Мера не будет сильно влиять на отчеты о прибылях и убытках банков, так как стоимость облигаций (наибольшая доля вложений в ценные бумаги банков) восстановилась с уровней 24 февраля. Индексы облигаций находятся на уровне выше февраля.

—Послабления при несоблюдении лимитов ОВП (открытых валютных позиций). Также не видим значительного влияния на отчеты о прибылях и убытках, поскольку большинство банков уже провели девалютизацию балансов.

Продленные:

—Рассрочка по резервам на возможные потери от активов и не признание дефолта по компаниям, попавших под санкционное влияние. Видим положительное влияние на стоимость риска, так как это позволит распределить расходы на создание резервов на 10 лет вместо большого разового расхода.

—Временное обнуление нормативов с постепенным восстановлением в течение 5 лет и другие послабления по нормативам. Мера позволит высвободить дополнительные средства банка для размещения в другие активы.

Вывод

Банковский сектор по итогам 2022 года вышел в небольшую прибыль по сравнению с изначальными прогнозами убытков в несколько триллионов рублей. ЦБ справился с вызовом внешнего шока (убытки от стоимости ценных бумаг, курсов и др.) в 2022 году, и масштаб поддержки будет менее значимым в 2023. Но в предстоящем году мы ждем вызовы нестабильности внутри России (описывали тут), которые могут отразиться как на результатах банков, так и на стоимости их акций.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#banks

Чтобы избежать массовой паники и не вливать триллионы рублей для спасения банковской системы, ЦБ принял ряд мер, которые позволили банкам выйти на положительный результат в 203 млрд руб. (-12x г/г).

В этом посте рассмотрим, какие меры поддержки банковского сектора в 2022 стали ключевыми и какие из них останутся на 2023 год.

Перечислим ряд мер, которые позволили удержаться банкам на плаву:

1) Послабления по резервам: ЦБ дал возможность не ухудшать качество заемщика, пострадавшего из-за санкций, а также давал "рассрочку" по резервам на 10 лет. Создание новых резервов в кризис - один из важнейших показателей банка (в кризисные годы убыток от новых резервов может расти в >5x г/г и съедать всю операционную прибыль до резервов, выросшую г/г).

2) Рост ключевой до 20% и ограничения по движению капитала: Резкое повышение ключевой ставки и ограничения по вывозу валюты позволили сохранить интерес физлиц к банковским депозитам. Банки расплатились с вкладчиками во 2м квартале и избежали паники значительного оттока ликвидности.

3) Фиксация валютных курсов и стоимости активов: ЦБ позволял не учитывать убытки от переоценки по ценным бумагам и валютным позициям, зафиксировав дату оценки до начала СВО. В моменте российский индекс гос. облигаций (RGBI) проседал на 20%, что создавало огромный убыток от переоценки облигационного портфеля, который банкам необходимо было отразить в отчетности.

4) Снижение нормативов достаточности и ликвидности, ограничение в отчетности: Банки получили возможность заходить за принятые ранее стандарты нормативов, имея больше запаса капитала.

Какие меры сохранили, а какие оставят в 2023?

С 1-го января 2023 г. запрет на раскрытие банковской отчетности сменится на ограниченное раскрытие. Также по состоянию на 30 ноября ЦБ представил список мер, которые будут и не будут продлены в 2023 г.

Отмененные меры:

—Возможность фиксации валютных курсов, стоимости ценных бумаг и имущества. Мера не будет сильно влиять на отчеты о прибылях и убытках банков, так как стоимость облигаций (наибольшая доля вложений в ценные бумаги банков) восстановилась с уровней 24 февраля. Индексы облигаций находятся на уровне выше февраля.

—Послабления при несоблюдении лимитов ОВП (открытых валютных позиций). Также не видим значительного влияния на отчеты о прибылях и убытках, поскольку большинство банков уже провели девалютизацию балансов.

Продленные:

—Рассрочка по резервам на возможные потери от активов и не признание дефолта по компаниям, попавших под санкционное влияние. Видим положительное влияние на стоимость риска, так как это позволит распределить расходы на создание резервов на 10 лет вместо большого разового расхода.

—Временное обнуление нормативов с постепенным восстановлением в течение 5 лет и другие послабления по нормативам. Мера позволит высвободить дополнительные средства банка для размещения в другие активы.

Вывод

Банковский сектор по итогам 2022 года вышел в небольшую прибыль по сравнению с изначальными прогнозами убытков в несколько триллионов рублей. ЦБ справился с вызовом внешнего шока (убытки от стоимости ценных бумаг, курсов и др.) в 2022 году, и масштаб поддержки будет менее значимым в 2023. Но в предстоящем году мы ждем вызовы нестабильности внутри России (описывали тут), которые могут отразиться как на результатах банков, так и на стоимости их акций.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

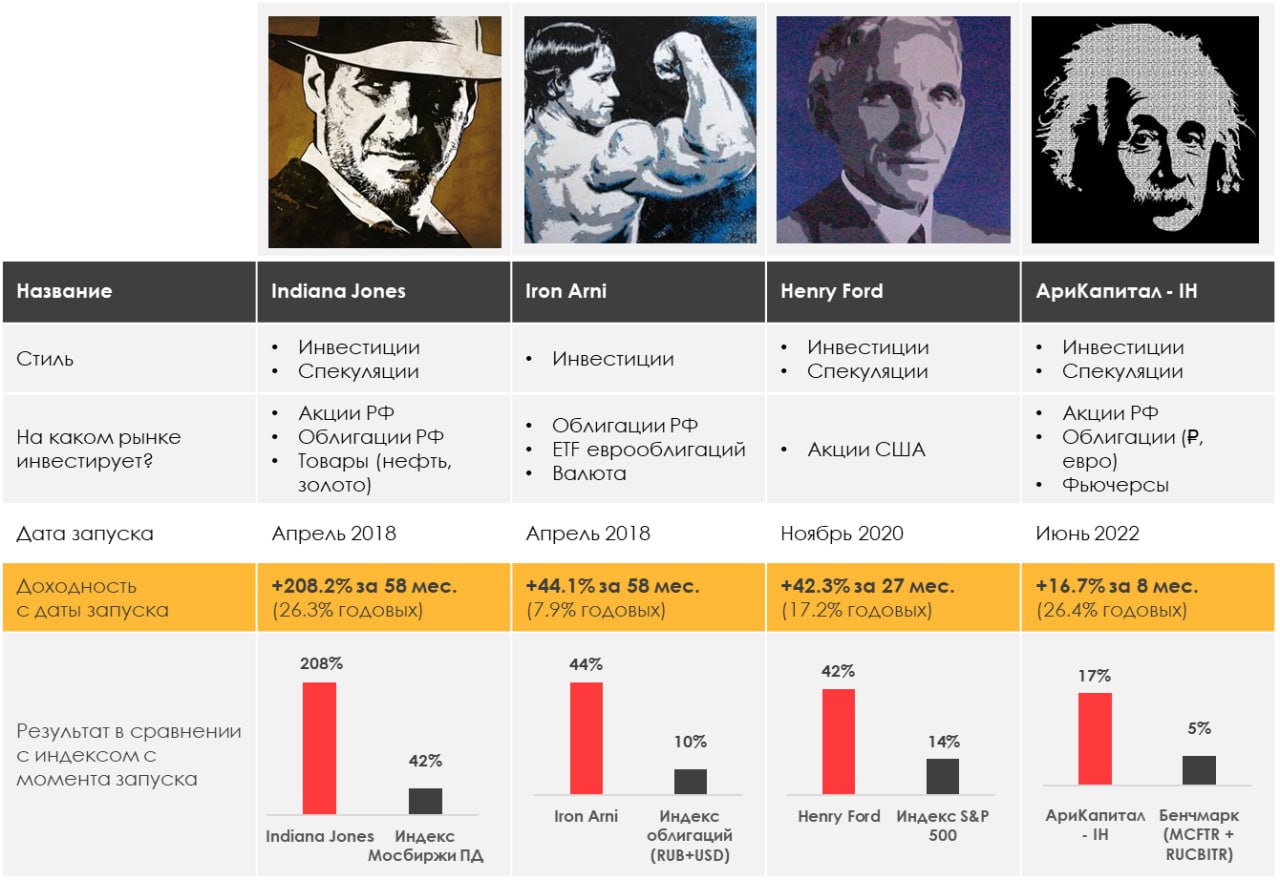

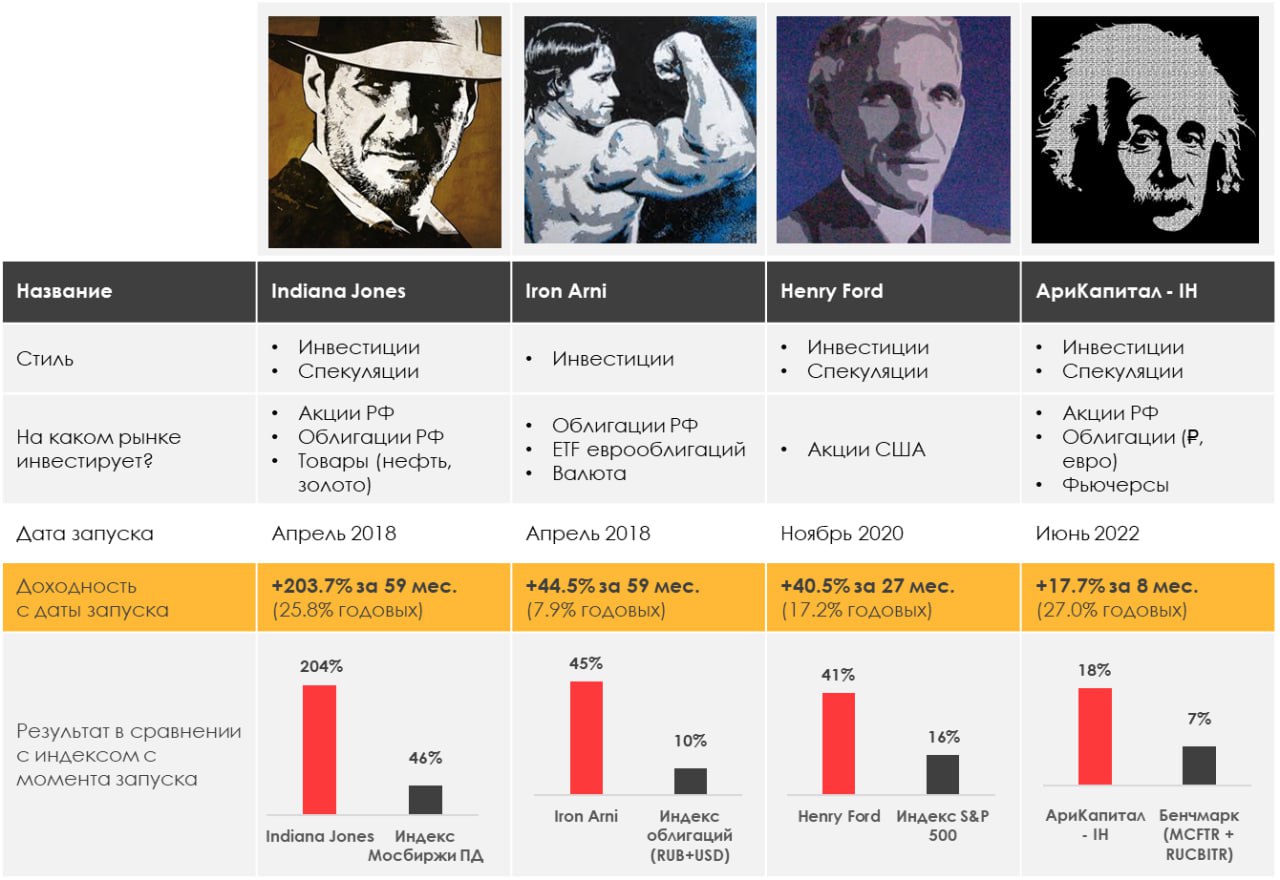

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.25%

> Henry Ford: -0.52%

> Iron Arny: -0.06%

> Фонд АриКапитал IH: -0.52%

> Индекс Мосбиржи ПД: 1.05%

> Индекс S&P500: 2.47%

Портфель IJ:

Неделя на стратегии прошла нейтрально: портфель акций пострадал от неожиданных новостей по Алросе и слива Магнита, но, с другой стороны, приятно порадовал шорт расписок Тинькова. Итого -1%. Облигации принесли прибыль 0.7% на капитал. На спекулятивном фронте все также неоднозначно: шорт РТС и S&P в плюсе, а евро-доллар и нефть пока минусуют 1%. Такая вот неоднозначная неделька - ждем рост DXY и нефти, снижение РТС в ближайшие 2-4 недели.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе рынок иррационально позитивно отреагировал на данные по ВВП и пособиям по безработице. При этом отчетности компаний, как мы и ожидали, негативные с понижением гайденсов. По результату 15% отчитавшихся компаний аналитики уже снизили прогноз по росту EPS S&P 500 с -3% до -4%.

Технически индекс скорее смотрит вниз, чем вверх, поэтому будем ждать развязки после заседания ФРС.

Портфель Iron Arny:

Корпоративные облигации продолжают приносить стабильный доход. В замещающих облигациях тоже все спокойно, т.к. волатильность обменного курса снизилась.

На рынке появились новые бессрочные ЗО Газпрома, которые на наш взгляд дают адекватную премию к старшему долгу. Но пока что наблюдаются проблемы с их покупкой для неквалов. Думаем, что в будущем это исправят, т.к. проспект эмиссии говорит, что эти бумаги доступны для всех.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Сократили чистую позицию в акциях до 10% за счёт увеличения шорта по индексу, ждём коррекции на которой планируем точечно покупать качественные имена по привлекательной цене. В замещающих облигация самая интересная бумага сейчас в долларовом сегменте - бессрочные замещающие облигации ГазКБЗО26Д RU000A105QW3, которые торгуются по цене ниже 80% от номинала с доходностью в долларах 14%+ к колл опциону 26.01.2026. Продавали другие бумаги Газпрома, чтобы нарастить эту позицию до максимальных значений. Рынок корпоративных рублевых облигаций ведёт себя спокойно, ждём снижения инфляции в 1-2 кв 23 на фоне ослабления потребительского спроса, что может привести к оживлению рынка и сужению кредитных спредов.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.25%

> Henry Ford: -0.52%

> Iron Arny: -0.06%

> Фонд АриКапитал IH: -0.52%

> Индекс Мосбиржи ПД: 1.05%

> Индекс S&P500: 2.47%

Портфель IJ:

Неделя на стратегии прошла нейтрально: портфель акций пострадал от неожиданных новостей по Алросе и слива Магнита, но, с другой стороны, приятно порадовал шорт расписок Тинькова. Итого -1%. Облигации принесли прибыль 0.7% на капитал. На спекулятивном фронте все также неоднозначно: шорт РТС и S&P в плюсе, а евро-доллар и нефть пока минусуют 1%. Такая вот неоднозначная неделька - ждем рост DXY и нефти, снижение РТС в ближайшие 2-4 недели.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе рынок иррационально позитивно отреагировал на данные по ВВП и пособиям по безработице. При этом отчетности компаний, как мы и ожидали, негативные с понижением гайденсов. По результату 15% отчитавшихся компаний аналитики уже снизили прогноз по росту EPS S&P 500 с -3% до -4%.

Технически индекс скорее смотрит вниз, чем вверх, поэтому будем ждать развязки после заседания ФРС.

Портфель Iron Arny:

Корпоративные облигации продолжают приносить стабильный доход. В замещающих облигациях тоже все спокойно, т.к. волатильность обменного курса снизилась.

На рынке появились новые бессрочные ЗО Газпрома, которые на наш взгляд дают адекватную премию к старшему долгу. Но пока что наблюдаются проблемы с их покупкой для неквалов. Думаем, что в будущем это исправят, т.к. проспект эмиссии говорит, что эти бумаги доступны для всех.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Сократили чистую позицию в акциях до 10% за счёт увеличения шорта по индексу, ждём коррекции на которой планируем точечно покупать качественные имена по привлекательной цене. В замещающих облигация самая интересная бумага сейчас в долларовом сегменте - бессрочные замещающие облигации ГазКБЗО26Д RU000A105QW3, которые торгуются по цене ниже 80% от номинала с доходностью в долларах 14%+ к колл опциону 26.01.2026. Продавали другие бумаги Газпрома, чтобы нарастить эту позицию до максимальных значений. Рынок корпоративных рублевых облигаций ведёт себя спокойно, ждём снижения инфляции в 1-2 кв 23 на фоне ослабления потребительского спроса, что может привести к оживлению рынка и сужению кредитных спредов.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Какие акции и когда покупать? - вот тема сегодняшнего выпуска «Вот такие пироги»

Тот факт, что рынки сейчас падают, это реальная возможность проинвестировать свои деньги выгодно в будущем. Поэтому в этом выпуске я решил разобрать тему выбора или как говорят Stock pick.

Основные поинты:

1. Начнем с того, что происходит на рынке: рецессии ещё нет - это будет помогать фондовым рынкам в течение 1кв. Возможно, чуть дольше. Но с другой стороны все процессы, которые были негативными для акций, они продолжаются, и главное - это снижение прибыли!

2. Кого нам тогда вообще стоит покупать? Если брать макро статистику, то банки/потребительские товары/ нефтянка/ некоторые акции роста обычно в минусе в подобной среде. Но не все так просто: по нефти и газу есть интересные компании, а также в здравоохранении - об этом подробнее в выпуске.

3. Разобрал компании, которые я выбрал и объяснил свою логику. Все за и против. Смотрим на прогнозы Invest Heroes по HAL, BMY, SIBN

4. После разбора фундаментала, конечно, для успеха важен момент. Смотрим на момент в контексте 3 выбранных компаний - ведь макро, отраслевую логику и фундаментал мы уже разобрали.

Также поделился новостями по поводу нашего приближающегося обучения. В конце февраля мы готовим для вас марафон и курс. Готовьтесь🔥 И следите за новостями!

Тот факт, что рынки сейчас падают, это реальная возможность проинвестировать свои деньги выгодно в будущем. Поэтому в этом выпуске я решил разобрать тему выбора или как говорят Stock pick.

Основные поинты:

1. Начнем с того, что происходит на рынке: рецессии ещё нет - это будет помогать фондовым рынкам в течение 1кв. Возможно, чуть дольше. Но с другой стороны все процессы, которые были негативными для акций, они продолжаются, и главное - это снижение прибыли!

2. Кого нам тогда вообще стоит покупать? Если брать макро статистику, то банки/потребительские товары/ нефтянка/ некоторые акции роста обычно в минусе в подобной среде. Но не все так просто: по нефти и газу есть интересные компании, а также в здравоохранении - об этом подробнее в выпуске.

3. Разобрал компании, которые я выбрал и объяснил свою логику. Все за и против. Смотрим на прогнозы Invest Heroes по HAL, BMY, SIBN

4. После разбора фундаментала, конечно, для успеха важен момент. Смотрим на момент в контексте 3 выбранных компаний - ведь макро, отраслевую логику и фундаментал мы уже разобрали.

Также поделился новостями по поводу нашего приближающегося обучения. В конце февраля мы готовим для вас марафон и курс. Готовьтесь🔥 И следите за новостями!

YouTube

На какие акции сейчас стоит обратить внимание? Макро логика, разбор компаний и момент для входа

Регистрация на бесплатный марафон по ссылке https://invest-heroes.ru/marathon-feb-2023?source=yt

Напишите мне на почту s.pirogov@invest-heroes.ru , если хотите получить максимальную скидку на обучение, в теме письма укажите "Обучение"

Хотите видеть наши…

Напишите мне на почту s.pirogov@invest-heroes.ru , если хотите получить максимальную скидку на обучение, в теме письма укажите "Обучение"

Хотите видеть наши…

Forwarded from Sergei Pirogov

This media is not supported in your browser

VIEW IN TELEGRAM

Топ-3 темы на сегодня в #daily

1. Во-первых, у нас скоро заседание ФРС. Судя по всему, у нас инфляция может быть выше в январе, чем прогноз. Это ломает логику снижения инфляции и может предвещать нам более негативный ФРС, чем ждет рынок.

А рынок начал пересматривать свои ожидания по ставке

2. У нас происходят движения на Ближнем Востоке между Ираном и Израилем. Поразительно, что в данной ситуации цены на нефть даже не пробовали расти, но в целом остается консенсус, что цены вырастут.

С другой стороны, ОПЕК считает, что цены в балансе и не планирует повышать добычу на своем ближайшем заседании.

По нефти сохраняется неопределенность со сдвигом вверх.

3. Американские индексы на максимумах, а волатильность на минимумах. Обычно это предшествует тому, что волатильность возрастает и индексы корректируются. Что как раз мы и ждем по итогам ФРС

1. Во-первых, у нас скоро заседание ФРС. Судя по всему, у нас инфляция может быть выше в январе, чем прогноз. Это ломает логику снижения инфляции и может предвещать нам более негативный ФРС, чем ждет рынок.

А рынок начал пересматривать свои ожидания по ставке

2. У нас происходят движения на Ближнем Востоке между Ираном и Израилем. Поразительно, что в данной ситуации цены на нефть даже не пробовали расти, но в целом остается консенсус, что цены вырастут.

С другой стороны, ОПЕК считает, что цены в балансе и не планирует повышать добычу на своем ближайшем заседании.

По нефти сохраняется неопределенность со сдвигом вверх.

3. Американские индексы на максимумах, а волатильность на минимумах. Обычно это предшествует тому, что волатильность возрастает и индексы корректируются. Что как раз мы и ждем по итогам ФРС

{kind=link}

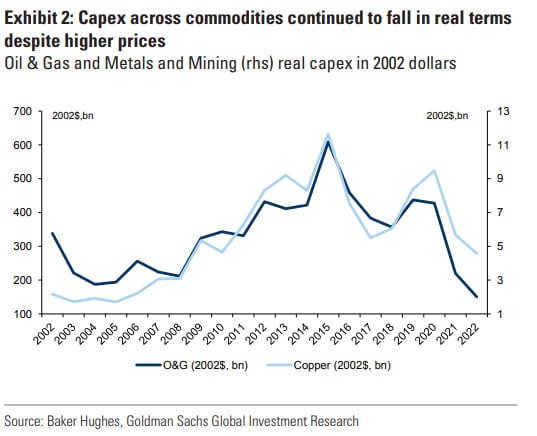

Важный фон: у сырьевых компаний большой потенциал

#divingdeeper

Впереди вероятна рецессия, и в кварталы, когда экономика США начнет падение, скорее всего сырье будет под давлением (весна-лето 2023). Но на какие компании стоит делать ставки на более длинную перспективу? Кого покупать на дне, или на каких секторах можно успеть заработать спекулятивно до начала рецессии?

Goldman Sachs отмечают, что проблема падения инвестиций (CAPEX) затрагивает сырье широким фронтом, особенно отмечая нефть и газ. Компании фокусировались на монетизации имеющихся активов и мало инвестировали в новые мощности, даже несмотря на рост цен на сырье в 2021-2022.

Получается,

- при текущей макро ситуации сырье недостаточно дорого стоит для стимулирования новых инвестиций

- мир находится в ситуации, когда спрос продолжает расти, но в рост предложения несколько лет шло недостаточно инвестиций

- за 2021-2022 сократились запасы материалов

Подобные ситуации исторически исправлялись несколькими годами роста цен на сырье и ростом CAPEX компаний-производителей, за счет чего в результате предложение догоняло спрос и рынок стабилизировался. Такие периоды называются сырьевыми циклами, и не только наша команда замечает, что в следующие несколько лет мы можем увидеть опережающий рост цен на сырье.

P.S. Это точно не значит, что нужно прямо сейчас бежать и закупать на весь портфель сырьевые компании. При реализации сценария нашей команды, будет спад в мировой экономике, который приведет к стагнации и даже спаду цен на сырье в течение нескольких месяцев в 2023 году. Чтобы грамотно воспользоваться макро трендами, приглашаю в нашу подписку, где Сергей активно управляет портфелями, подстраиваясь под макро логику и рыночную ситуацию.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Впереди вероятна рецессия, и в кварталы, когда экономика США начнет падение, скорее всего сырье будет под давлением (весна-лето 2023). Но на какие компании стоит делать ставки на более длинную перспективу? Кого покупать на дне, или на каких секторах можно успеть заработать спекулятивно до начала рецессии?

Goldman Sachs отмечают, что проблема падения инвестиций (CAPEX) затрагивает сырье широким фронтом, особенно отмечая нефть и газ. Компании фокусировались на монетизации имеющихся активов и мало инвестировали в новые мощности, даже несмотря на рост цен на сырье в 2021-2022.

Получается,

- при текущей макро ситуации сырье недостаточно дорого стоит для стимулирования новых инвестиций

- мир находится в ситуации, когда спрос продолжает расти, но в рост предложения несколько лет шло недостаточно инвестиций

- за 2021-2022 сократились запасы материалов

Подобные ситуации исторически исправлялись несколькими годами роста цен на сырье и ростом CAPEX компаний-производителей, за счет чего в результате предложение догоняло спрос и рынок стабилизировался. Такие периоды называются сырьевыми циклами, и не только наша команда замечает, что в следующие несколько лет мы можем увидеть опережающий рост цен на сырье.

P.S. Это точно не значит, что нужно прямо сейчас бежать и закупать на весь портфель сырьевые компании. При реализации сценария нашей команды, будет спад в мировой экономике, который приведет к стагнации и даже спаду цен на сырье в течение нескольких месяцев в 2023 году. Чтобы грамотно воспользоваться макро трендами, приглашаю в нашу подписку, где Сергей активно управляет портфелями, подстраиваясь под макро логику и рыночную ситуацию.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

#special

Прямой эфир с управляющим фонда «Арикапитал-Инвестхироуз» через 1 час

Друзья, сегодня в 19:00 (по мск) встречаемся на прямом эфире, где расскажем про фонд «Арикапитал-ИнвестХироуз», как нам удалось заработать в 2022 году +23% и где мы планируем зарабатывать в 2023 году. Ответим на самые популярные вопросы, а также познакомим вас с данным способом инвестирования.

Если вы давно думали стать пайщиков фонда, но откладывали этот момент «на потом», то сегодняшний эфир - прекрасная возможность познакомиться с нами ближе.

Спикеры: Сергей Пирогов - основатель Invest Heroes, Иван Белов - управляющий фондом «Арикапитал-ИнвестХироуз»

Доступ по ссылке: https://youtube.com/live/ir_6NJC6el8?feature=share

До встречи!

Прямой эфир с управляющим фонда «Арикапитал-Инвестхироуз» через 1 час

Друзья, сегодня в 19:00 (по мск) встречаемся на прямом эфире, где расскажем про фонд «Арикапитал-ИнвестХироуз», как нам удалось заработать в 2022 году +23% и где мы планируем зарабатывать в 2023 году. Ответим на самые популярные вопросы, а также познакомим вас с данным способом инвестирования.

Если вы давно думали стать пайщиков фонда, но откладывали этот момент «на потом», то сегодняшний эфир - прекрасная возможность познакомиться с нами ближе.

Спикеры: Сергей Пирогов - основатель Invest Heroes, Иван Белов - управляющий фондом «Арикапитал-ИнвестХироуз»

Доступ по ссылке: https://youtube.com/live/ir_6NJC6el8?feature=share

До встречи!

YouTube

Как фонд "Арикапитал-Инвестхироуз" заработал +23% в год обвала? Наш подход и возможности фонда

Оформите заявку на фонд по ссылке: https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Друзья, в 19:00 мы проведем прямой эфир по фонду "Арикапитал-Инвестхироуз", где расскажем вам более подробно о нашем фонде и ответим на вопросы в прямом…

Друзья, в 19:00 мы проведем прямой эфир по фонду "Арикапитал-Инвестхироуз", где расскажем вам более подробно о нашем фонде и ответим на вопросы в прямом…

Россия перенаправила ~80% нефти из Европы и США в Азию

#нефть

В 2022 г. Россия перенаправила в Азию существенные объемы экспорта нефти по морю. За счет роста экспорта по морю удалось перенаправить ~80% объема нефти, который поставлялся в Европу и США в 2021 г. Рассмотрим подробнее, за счет чего удалось так увеличить морской экспорт нефти в Азию.

• С начала 2022 г. морской экспорт нефти в Азию (не включая Ю. Корею и Японию) вырос почти в 3 раза

Морской экспорт в Азию, включая Турцию и экспорт в неизвестном направлении, но не включая Ю. Корею и Японию, вырос с 1.1 мбс в январе 2022 г. до 3.14 мбс в январе 2023 г. (на 2.1 мбс или почти в 3 раза). Экспорт в Ю. Корею и Японию снизился с 0.3 мбс в январе 2022 г. до нуля в январе 2023 г. При этом экспорт в неизвестном направлении вырос с нуля в январе 2022 г. до 0.5 мбс в январе 2023 г. Экспорт в Китай по трубопроводу ВСТО и через Казахстан в 2022 г. остался примерно на уровне 2021 г. – около 0.8 мбс.

Таким образом, общий объем экспорта из России в Азию вырос с 1.8 мбс в 2021 г. (без Ю. Кореи, Японии и СНГ) до 3.9 мбс в январе 2023 г. (+2.1 мбс) за счет роста поставок именно по морю (всего по состоянию на январь объем экспорта в Азию составляет 3.9 мбс - около 87% от общих поставок в Азию, Европу и США в 2021, когда в сумме поставлялось около 4.4 мбс).

• Экспорт в Азию вырос в основном за счет перенаправления морских поставок из западных портов, экспорт осуществляется за счет танкеров из России, Европы и неизвестных судовладельцев

В 2021 г. Роcсия экспортировала нефть в Азию в основном по ВСТО и из порта Козьмино. В 2022 г. начала перенаправлять поставки за счет западных портов (в Балтийском и Черном море). Морские поставки из этих портов выросли с 0.16 мбс в январе 2022 г. до 1.66 мбс в январе 2023 г. (+1.5 мбс).

По данным Bloomberg, до 5 декабря 2022 г. из танкеров, которые экспортировали российскую нефть, 47% были европейскими, 22% - российскими, после 5 декабря 2022 г. (с момента вступления в силу эмбарго на российскую нефть) – 31% танкеров европейские, 35% - российские (данные на 13.01.2023 г.). Также выросла доля танкеров неизвестных судовладельцев ("теневой" флот), но она осталась ниже, чем доля европейских танкеров.

По нашей оценке, российских танкеров хватит максимум для 1.6 мбс экспорта нефти в Азию. Также, по данным Braemar, в 2022 году судовладельцы, связанные с Россией, могли закупить до 109 танкеров, в том числе:

• до 29 танкеров VLCC (каждый вместимостью от 2 млн баррелей нефти);

• 31 танкер Suezmax (каждый вместимостью около 1 млн баррелей);

• 49 танкеров Aframax (около 700 тыс. баррелей).

С учетом "теневого" флота российских танкеров по нашей оценке должно хватить для поддержания морского экспорта нефти в Азию на текущем уровне - 3 мбс.

• Подытожим: рост экспорта нефти в Азию в 2 раза к уровню 2021 года в значительной мере компенсировал снижение поставок в ЕС. Удалось перенаправить ~80% от уровня поставок в Европу и США в 2021 г. за счет существенного роста морских поставок в Азию из западных портов. Экспорт осуществляется с использованием европейских танкеров (31% танкеров после 5 декабря 2022 г.), которые, вероятно, могут использоваться пока цена на нефть ниже "потолка". При этом, по нашей оценке, российских танкеров и танкеров "теневого флота" могло бы хватить, чтобы поддерживать морской экспорт в Азию в текущем объеме – около 3 мбс.

Напоминаем что с февраля вступает в силу эмбарго на нефтепродукты, перенаправить которые в Азию уже сложнее по техническим причинам, что и будет главной причиной снижения добычи в России, по нашему мнению.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В 2022 г. Россия перенаправила в Азию существенные объемы экспорта нефти по морю. За счет роста экспорта по морю удалось перенаправить ~80% объема нефти, который поставлялся в Европу и США в 2021 г. Рассмотрим подробнее, за счет чего удалось так увеличить морской экспорт нефти в Азию.

• С начала 2022 г. морской экспорт нефти в Азию (не включая Ю. Корею и Японию) вырос почти в 3 раза

Морской экспорт в Азию, включая Турцию и экспорт в неизвестном направлении, но не включая Ю. Корею и Японию, вырос с 1.1 мбс в январе 2022 г. до 3.14 мбс в январе 2023 г. (на 2.1 мбс или почти в 3 раза). Экспорт в Ю. Корею и Японию снизился с 0.3 мбс в январе 2022 г. до нуля в январе 2023 г. При этом экспорт в неизвестном направлении вырос с нуля в январе 2022 г. до 0.5 мбс в январе 2023 г. Экспорт в Китай по трубопроводу ВСТО и через Казахстан в 2022 г. остался примерно на уровне 2021 г. – около 0.8 мбс.

Таким образом, общий объем экспорта из России в Азию вырос с 1.8 мбс в 2021 г. (без Ю. Кореи, Японии и СНГ) до 3.9 мбс в январе 2023 г. (+2.1 мбс) за счет роста поставок именно по морю (всего по состоянию на январь объем экспорта в Азию составляет 3.9 мбс - около 87% от общих поставок в Азию, Европу и США в 2021, когда в сумме поставлялось около 4.4 мбс).

• Экспорт в Азию вырос в основном за счет перенаправления морских поставок из западных портов, экспорт осуществляется за счет танкеров из России, Европы и неизвестных судовладельцев

В 2021 г. Роcсия экспортировала нефть в Азию в основном по ВСТО и из порта Козьмино. В 2022 г. начала перенаправлять поставки за счет западных портов (в Балтийском и Черном море). Морские поставки из этих портов выросли с 0.16 мбс в январе 2022 г. до 1.66 мбс в январе 2023 г. (+1.5 мбс).

По данным Bloomberg, до 5 декабря 2022 г. из танкеров, которые экспортировали российскую нефть, 47% были европейскими, 22% - российскими, после 5 декабря 2022 г. (с момента вступления в силу эмбарго на российскую нефть) – 31% танкеров европейские, 35% - российские (данные на 13.01.2023 г.). Также выросла доля танкеров неизвестных судовладельцев ("теневой" флот), но она осталась ниже, чем доля европейских танкеров.

По нашей оценке, российских танкеров хватит максимум для 1.6 мбс экспорта нефти в Азию. Также, по данным Braemar, в 2022 году судовладельцы, связанные с Россией, могли закупить до 109 танкеров, в том числе:

• до 29 танкеров VLCC (каждый вместимостью от 2 млн баррелей нефти);

• 31 танкер Suezmax (каждый вместимостью около 1 млн баррелей);

• 49 танкеров Aframax (около 700 тыс. баррелей).

С учетом "теневого" флота российских танкеров по нашей оценке должно хватить для поддержания морского экспорта нефти в Азию на текущем уровне - 3 мбс.

• Подытожим: рост экспорта нефти в Азию в 2 раза к уровню 2021 года в значительной мере компенсировал снижение поставок в ЕС. Удалось перенаправить ~80% от уровня поставок в Европу и США в 2021 г. за счет существенного роста морских поставок в Азию из западных портов. Экспорт осуществляется с использованием европейских танкеров (31% танкеров после 5 декабря 2022 г.), которые, вероятно, могут использоваться пока цена на нефть ниже "потолка". При этом, по нашей оценке, российских танкеров и танкеров "теневого флота" могло бы хватить, чтобы поддерживать морской экспорт в Азию в текущем объеме – около 3 мбс.

Напоминаем что с февраля вступает в силу эмбарго на нефтепродукты, перенаправить которые в Азию уже сложнее по техническим причинам, что и будет главной причиной снижения добычи в России, по нашему мнению.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

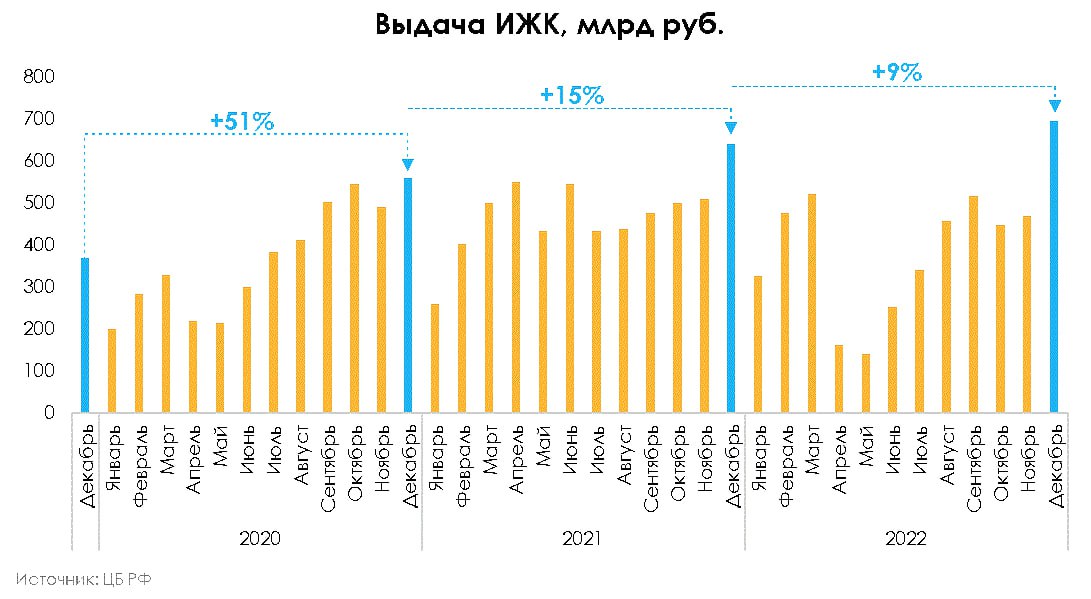

Почему декабрь 2022 года был рекордным по выдаче ипотеки?

#недвижимость

В декабре 2022 года был выдан максимальный за всю историю объем ипотечных кредитов на уровне 696.9 млрд руб. (+8.7% г/г). В этом посте мы рассмотрим, чем обоснован такой объем выдачи и стоит ли ждать максимумов в 2023 году.

—Установить рекорд помогла сезонность, льготная ипотека и будущее повышение ставки

Исторически декабрь самый результативный месяц по выдаче ипотеки за год. В среднем с 2019 по 2021 год объем выдачи в этот месяц на 43% выше остальных. Сильная выдача обусловлена привычкой потребителей совершить покупку до конца года.

В декабре 2022 года на вторичном рынке было выдано 385 млрд руб. (-7% г/г), а на первичном — 312 млрд руб. (+37% г/г). То есть вторичный рынок продолжил стагнацию, а первичный — вырос из-за программ господдержки. В прошлом посте мы говорили о росте зависимости общей выдачи от таких программ. В декабре тренд сохранился, и доля госпрограмм составила 55% (рекордная доля за декабрь в период действия программы).

Поддержать спрос в последний месяц года программам господдержки также позволило будущее повышение ставок. Ставка по льготной ипотеке будет повышена с 7% до 8% в 2023 году, что было известно только в середине декабря. Это также дало соответствующий стимул к покупке жилья.

—Темпы роста выдачи все равно падают

Несмотря на рекордную выдачу в абсолютном выражении, темпы роста г/г снижаются и составляют 9% против 15% в декабре 2021 года и 51% в 2020 году. Это подтверждает снижение реального спроса в 2022 году, и в 2023 г. мы ждем продолжения этой тенденции на фоне роста процентных ставок и высокого предложения

—Часть потенциального спроса из 2023 могла перейти в конец 2022 в связи с ожидаемым повышением ставок

Результаты по объемы выдачи за декабрь выглядят позитивно. При этом, вероятно, часть потенциального спроса из 2023 перешла в конец 2022. Мы предполагаем, что фактор сезонности сыграл меньшую роль в этом году (смена сезонности также наблюдалась в потребительских расходах) и люди взяли ипотеку по льготным программам в ожидании повышения ставки в будущем году. В итоге грядущий год мог лишиться дополнительного спроса.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#недвижимость

В декабре 2022 года был выдан максимальный за всю историю объем ипотечных кредитов на уровне 696.9 млрд руб. (+8.7% г/г). В этом посте мы рассмотрим, чем обоснован такой объем выдачи и стоит ли ждать максимумов в 2023 году.

—Установить рекорд помогла сезонность, льготная ипотека и будущее повышение ставки

Исторически декабрь самый результативный месяц по выдаче ипотеки за год. В среднем с 2019 по 2021 год объем выдачи в этот месяц на 43% выше остальных. Сильная выдача обусловлена привычкой потребителей совершить покупку до конца года.

В декабре 2022 года на вторичном рынке было выдано 385 млрд руб. (-7% г/г), а на первичном — 312 млрд руб. (+37% г/г). То есть вторичный рынок продолжил стагнацию, а первичный — вырос из-за программ господдержки. В прошлом посте мы говорили о росте зависимости общей выдачи от таких программ. В декабре тренд сохранился, и доля госпрограмм составила 55% (рекордная доля за декабрь в период действия программы).

Поддержать спрос в последний месяц года программам господдержки также позволило будущее повышение ставок. Ставка по льготной ипотеке будет повышена с 7% до 8% в 2023 году, что было известно только в середине декабря. Это также дало соответствующий стимул к покупке жилья.

—Темпы роста выдачи все равно падают

Несмотря на рекордную выдачу в абсолютном выражении, темпы роста г/г снижаются и составляют 9% против 15% в декабре 2021 года и 51% в 2020 году. Это подтверждает снижение реального спроса в 2022 году, и в 2023 г. мы ждем продолжения этой тенденции на фоне роста процентных ставок и высокого предложения

—Часть потенциального спроса из 2023 могла перейти в конец 2022 в связи с ожидаемым повышением ставок

Результаты по объемы выдачи за декабрь выглядят позитивно. При этом, вероятно, часть потенциального спроса из 2023 перешла в конец 2022. Мы предполагаем, что фактор сезонности сыграл меньшую роль в этом году (смена сезонности также наблюдалась в потребительских расходах) и люди взяли ипотеку по льготным программам в ожидании повышения ставки в будущем году. В итоге грядущий год мог лишиться дополнительного спроса.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

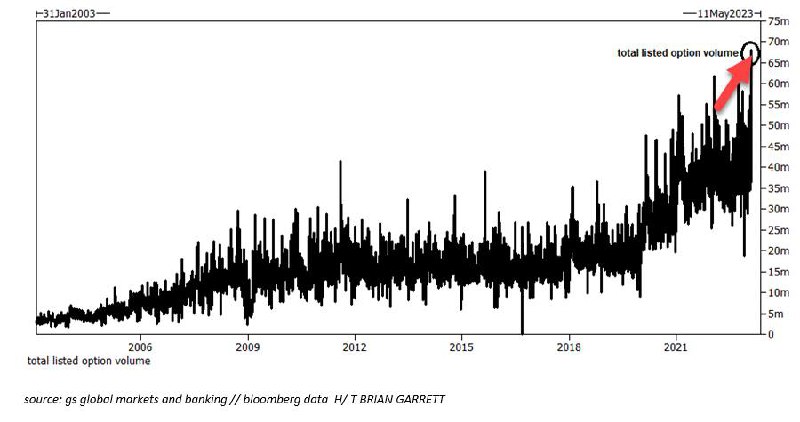

Рынок не верит ФРС

#мысли_управляющего

#daily

По итогам прошедшего выступления Пауэлл говорил о том, что хотя у него нет цели пережать % ставки, пройдет несколько месяцев до их снижения, и ФРС видит еще 2 повышения в жтом году.

Рынок же закладывает 2 понижения до ноября - сразу за повышениями… и S&P не воспринял комментарий Пауэлла всерьез

Кроме того, многие суперкраткосрочные трейдеры свграли на повышение через 1-дневные опционы (0DTE), спровоцировав мощный вынос в S&P

• Объемы прошли большие (см. картинку), но тут же экспирировались

• Дальше плохо отчитался лидер рынка - APPLE

Что из этого следует? - я думаю, что 1кв. будет выглядеть на S&P как рост, но прямо сейчас после ралли индексу предстоит выпустить пар на 3-5% коррекции

В этом случае S&P может и на 4,300 сходить, но через 3,900 (цифры примерные)

В целом американская экономика входит в цикл снижения прибылей (покажу ниже) - это надо помнить..

• и обычно дно рынка где-то за 6 мес. до начала роста (т.е. когда прогнозы аналитиков на 12 мес. вперед начинают переворачиваться в рост)

Q1 is normal, but debt ceiling in Q2 will ignite seloffs

#мысли_управляющего

#daily

По итогам прошедшего выступления Пауэлл говорил о том, что хотя у него нет цели пережать % ставки, пройдет несколько месяцев до их снижения, и ФРС видит еще 2 повышения в жтом году.

Рынок же закладывает 2 понижения до ноября - сразу за повышениями… и S&P не воспринял комментарий Пауэлла всерьез

Кроме того, многие суперкраткосрочные трейдеры свграли на повышение через 1-дневные опционы (0DTE), спровоцировав мощный вынос в S&P

• Объемы прошли большие (см. картинку), но тут же экспирировались

• Дальше плохо отчитался лидер рынка - APPLE

Что из этого следует? - я думаю, что 1кв. будет выглядеть на S&P как рост, но прямо сейчас после ралли индексу предстоит выпустить пар на 3-5% коррекции

В этом случае S&P может и на 4,300 сходить, но через 3,900 (цифры примерные)

В целом американская экономика входит в цикл снижения прибылей (покажу ниже) - это надо помнить..

• и обычно дно рынка где-то за 6 мес. до начала роста (т.е. когда прогнозы аналитиков на 12 мес. вперед начинают переворачиваться в рост)

Q1 is normal, but debt ceiling in Q2 will ignite seloffs

{kind=link}

#pic

Прибыль на акцию vs дно в этих акциях - как это обычно бывает

Сейчас только первое квартальное снижение пошло…

Прибыль на акцию vs дно в этих акциях - как это обычно бывает

Сейчас только первое квартальное снижение пошло…

Полиметалл: позволит ли переезд в Казахстан вернуться к дивидендам

#мысли_аналитика

Недавно появились новости о том, что Полиметалл рассматривает редомициляцию (или простыми словами: смену регистрации) с британского острова Джерси в Казахстан (в МФЦА). В случае переезда первичный листинг Полиметалла может быть перенесен с Лондона на AIX (Астанинская международная биржа).

На эту новость акции компании на Мосбирже реагировали позитивом, так как после планируемой редомициляции в 3 кв. 2023 г. инвесторы с высокой вероятностью ждут возвращения компании к дивидендам до конца 2023 г. Давайте разбираться, cмогут ли держатели акций на Мосбирже получать дивиденды после редомициляции.

—Редомициляция в Казахстан позволит Полиметаллу поднимать ден средства с российских активов на материнскую компанию и совершать сделки по продаже/отчуждению активов

35-40% EBITDA Полиметалл генерирует с активов в Казахстане, остальную часть – с российских активов. В настоящий момент в связи с контр-санкциями РФ к “недружественным” странам, Полиметалл не может выводить ден. средства из своих российских активов в материнскую компанию в Великобританию и распределять дивиденды.

Компания рассматривала сценарий с продажей “токсичных” российских активов, но указом президента было запрещено проводить сделки c долями нерезидентов из “недружественных” юрисдикций. Казахстан же, где располагается часть активов компании, является для России “дружественной” юрисдикцией, а значит переезд в Астану должен решить эти вопросы. После редомициляции компания рассматривает перенос первичного листинга с Лондона на AIX (биржа МФЦА).

— Редомициляция позволит распределять дивиденды бОльшей части акционеров (~90%), но не резидентам РФ, кто владеет акциями в НРД (торгующимися на Мосбирже), для них нужна схема этих акций на акции будущей материнской компании в Казахстане

На Московской бирже в настоящий момент торгуются иностранные акции Полиметалла (то есть акции материнской компании в Великобритании). В связи с введением санкций ЕС против НРД, держатели этих акций не могут получать дивиденды (то есть если бы компания их выплатила, они бы не дошли).

Эти ограничения касаются только резидентов России, которые владеют акциями в НРД. Нерезидентам РФ, которые пострадали от санкций, было предложено конвертировать акции в НРД на акции материнской компании в Великобритании (по последним данным компании, доля нерезов, владеющих акциями Полиметалл в НРД, сократилась с 11% до 3%).

Что касается резидентов РФ, владеющих акциями в НРД (~ 9% от общего акционерного капитала), по словам компании, она “продолжает искать альтернативные варианты разблокирования акционеров после процесса редомициляции”.

То есть, как мы это понимаем: 88-91% акционеров (кроме резидентов РФ в НРД) после редомициляции смогут получать дивиденды, а для того, чтобы их смогли получать российские держатели, нужно специальное решение для них в виде обмена акций в НРД на акции материнской компании в Казахстане. При этом мы не видим, каким способом можно открыть брокерский счет c доступом на AIX нерезиденту Казахстана.

Следующим этапом после редомициляции планируется отделить "токсичные" российские активы от казахских (ориентировочно в 1П 2024), в результате чего предположительно каждый акционер получит две акции - российской компании (которая в будущем может получить российскую юрисдикцию) и казахской компании. Возможно, выплаты дивидендов начнутся уже только после этого этапа. Но опять же непонятно, как акции британского Полиметалла (которые сейчас торгуются на Мосбирже) конвертируют в акции российской компании, отделившейся от казахской.

❗️Подытожим: редомициляция в Казахстан технически должна позволить компании платить дивиденды уже до конца 2023 г., но они не дойдут до держателей на Мосбирже, пока не будет придумана схема конвертации этих бумаг в акции материнской компании в Казахстане. Есть высокий риск, что дивиденды будут откладывать компанией, либо будут платиться большинству инвесторов за исключением российских держателей, пока не будет придумано решение на этот счет.

#мысли_аналитика

Недавно появились новости о том, что Полиметалл рассматривает редомициляцию (или простыми словами: смену регистрации) с британского острова Джерси в Казахстан (в МФЦА). В случае переезда первичный листинг Полиметалла может быть перенесен с Лондона на AIX (Астанинская международная биржа).

На эту новость акции компании на Мосбирже реагировали позитивом, так как после планируемой редомициляции в 3 кв. 2023 г. инвесторы с высокой вероятностью ждут возвращения компании к дивидендам до конца 2023 г. Давайте разбираться, cмогут ли держатели акций на Мосбирже получать дивиденды после редомициляции.

—Редомициляция в Казахстан позволит Полиметаллу поднимать ден средства с российских активов на материнскую компанию и совершать сделки по продаже/отчуждению активов

35-40% EBITDA Полиметалл генерирует с активов в Казахстане, остальную часть – с российских активов. В настоящий момент в связи с контр-санкциями РФ к “недружественным” странам, Полиметалл не может выводить ден. средства из своих российских активов в материнскую компанию в Великобританию и распределять дивиденды.

Компания рассматривала сценарий с продажей “токсичных” российских активов, но указом президента было запрещено проводить сделки c долями нерезидентов из “недружественных” юрисдикций. Казахстан же, где располагается часть активов компании, является для России “дружественной” юрисдикцией, а значит переезд в Астану должен решить эти вопросы. После редомициляции компания рассматривает перенос первичного листинга с Лондона на AIX (биржа МФЦА).

— Редомициляция позволит распределять дивиденды бОльшей части акционеров (~90%), но не резидентам РФ, кто владеет акциями в НРД (торгующимися на Мосбирже), для них нужна схема этих акций на акции будущей материнской компании в Казахстане

На Московской бирже в настоящий момент торгуются иностранные акции Полиметалла (то есть акции материнской компании в Великобритании). В связи с введением санкций ЕС против НРД, держатели этих акций не могут получать дивиденды (то есть если бы компания их выплатила, они бы не дошли).

Эти ограничения касаются только резидентов России, которые владеют акциями в НРД. Нерезидентам РФ, которые пострадали от санкций, было предложено конвертировать акции в НРД на акции материнской компании в Великобритании (по последним данным компании, доля нерезов, владеющих акциями Полиметалл в НРД, сократилась с 11% до 3%).

Что касается резидентов РФ, владеющих акциями в НРД (~ 9% от общего акционерного капитала), по словам компании, она “продолжает искать альтернативные варианты разблокирования акционеров после процесса редомициляции”.

То есть, как мы это понимаем: 88-91% акционеров (кроме резидентов РФ в НРД) после редомициляции смогут получать дивиденды, а для того, чтобы их смогли получать российские держатели, нужно специальное решение для них в виде обмена акций в НРД на акции материнской компании в Казахстане. При этом мы не видим, каким способом можно открыть брокерский счет c доступом на AIX нерезиденту Казахстана.

Следующим этапом после редомициляции планируется отделить "токсичные" российские активы от казахских (ориентировочно в 1П 2024), в результате чего предположительно каждый акционер получит две акции - российской компании (которая в будущем может получить российскую юрисдикцию) и казахской компании. Возможно, выплаты дивидендов начнутся уже только после этого этапа. Но опять же непонятно, как акции британского Полиметалла (которые сейчас торгуются на Мосбирже) конвертируют в акции российской компании, отделившейся от казахской.

❗️Подытожим: редомициляция в Казахстан технически должна позволить компании платить дивиденды уже до конца 2023 г., но они не дойдут до держателей на Мосбирже, пока не будет придумана схема конвертации этих бумаг в акции материнской компании в Казахстане. Есть высокий риск, что дивиденды будут откладывать компанией, либо будут платиться большинству инвесторов за исключением российских держателей, пока не будет придумано решение на этот счет.

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -2.56%

> Henry Ford: -0.94%

> Iron Arny: 0.29%

> Фонд АриКапитал IH: 0.87%

> Индекс Мосбиржи ПД: 2.69%

> Индекс S&P500: 1.62%

Портфель IJ:

Портфель за неделю показал отрицательную динамику, несмотря на рост индекса Мосбиржи: ставка на газ и шорт S&P пока оказались убыточными. Я придерживаюсь нейтрального взгляда по акциям, начал наращивать спекулятивные позиции в облигациях и серебре, а свежая статистика по рынку труда дала повод для снижения американским акциям - неплохое начало для камбэка :)

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

После выступления Пауэлла рынок показал значительный рост на фоне недоверия к политике удержания ставки высокого и частому слову "дезинфляция" в речи Пауэлла. Также вышла статистика по безработице, которая показала значительную силу рынка труда, на чем индекс немного выпустил пар.

Несмотря на сильный рынок труда и пока еще не слабую экономику, рынок продолжает не верить в удержание ставки на высоком уровне и прайсит её снижение уже с июля 2023 года. Примечательно, что негативные отчетности на этой недели не привели к распродажам в индекса, а многие из этих компаний, наоборот, выросли, что демонстрирует силу рынка.

На небольшом откате в индексах мы выведем стратегию в нейтральную стратегию к рынку из позиции чистого шорта.

Портфель Iron Arny:

Доходности ОФЗ в конце недели незначительно выросли, после предварительных оценок инфляции за январь. Темпы роста цен оказались выше целевого уровня ЦБ.

Корпоративные облигации пока что на это никак не реагируют. При этом есть выпуски, спред в которых имеет потенциал к сужению.

В замещающих облигациях смешанная динамика. В некоторых выпусках есть достаточное количество желающих, кто-то заместился из евроклира и хочет зафиксировать прибыль, поэтому цены под давлением.

Фонд АриКапитал IH:

Продолжили делать ребалансировки внутри портфеля замещающих облигаций в пользу более перспективных бумаг по мере выхода на торги новых выпусков.

В акциях сохраняем невысокую долю — полагаем, что будут более привлекательные уровни для покупок в ближайшие недели.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -2.56%

> Henry Ford: -0.94%

> Iron Arny: 0.29%

> Фонд АриКапитал IH: 0.87%

> Индекс Мосбиржи ПД: 2.69%

> Индекс S&P500: 1.62%

Портфель IJ:

Портфель за неделю показал отрицательную динамику, несмотря на рост индекса Мосбиржи: ставка на газ и шорт S&P пока оказались убыточными. Я придерживаюсь нейтрального взгляда по акциям, начал наращивать спекулятивные позиции в облигациях и серебре, а свежая статистика по рынку труда дала повод для снижения американским акциям - неплохое начало для камбэка :)

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

После выступления Пауэлла рынок показал значительный рост на фоне недоверия к политике удержания ставки высокого и частому слову "дезинфляция" в речи Пауэлла. Также вышла статистика по безработице, которая показала значительную силу рынка труда, на чем индекс немного выпустил пар.

Несмотря на сильный рынок труда и пока еще не слабую экономику, рынок продолжает не верить в удержание ставки на высоком уровне и прайсит её снижение уже с июля 2023 года. Примечательно, что негативные отчетности на этой недели не привели к распродажам в индекса, а многие из этих компаний, наоборот, выросли, что демонстрирует силу рынка.

На небольшом откате в индексах мы выведем стратегию в нейтральную стратегию к рынку из позиции чистого шорта.

Портфель Iron Arny:

Доходности ОФЗ в конце недели незначительно выросли, после предварительных оценок инфляции за январь. Темпы роста цен оказались выше целевого уровня ЦБ.

Корпоративные облигации пока что на это никак не реагируют. При этом есть выпуски, спред в которых имеет потенциал к сужению.

В замещающих облигациях смешанная динамика. В некоторых выпусках есть достаточное количество желающих, кто-то заместился из евроклира и хочет зафиксировать прибыль, поэтому цены под давлением.

Фонд АриКапитал IH:

Продолжили делать ребалансировки внутри портфеля замещающих облигаций в пользу более перспективных бумаг по мере выхода на торги новых выпусков.

В акциях сохраняем невысокую долю — полагаем, что будут более привлекательные уровни для покупок в ближайшие недели.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Новый выпуск «Вот такие пироги» уже на YouTube

Привет! В сегодняшнем выпуске пирогов я решил поговорить о том, ждать ли нам рост акций весь 1кв 2023 г.? Или же всё не так оптимистично…

Основные темы выпуска

1. Поговорили про сезон отчетности в США, где видна снижающуюся прибыль. Рынок имеет поводы падать, но игнорирует их. Как так?

Загвоздка в том, что пока нет признаков рецессии, и это может продлиться 1кв

2. Минфин в феврале увеличит продажи валюты втрое. Поидее его действия будут сказывать на то, что рубль укрепится..

Но давайте учтем сокращение валютной выручки экспортеров, и получается, что нет…

3. На российском рынке появился новый евробонд Газпрома, самый длинный (2037 год!)

Проанализировали его и рассказали, есть ли смысл покупать?

4. Что будет с Полиметаллом? Недавно появились новости о том, что Полиметалл рассматривает смену регистрации с британского острова Джерси в Казахстан (в МФЦА).

Что это значит для компании и вернется ли она к дивидендам - смотрите в выпуске

🧭 И последнее - мы открыли регистрацию на наш бесплатный обучающий марафон по инвестициям «Как управлять капиталом в кризис?». Регистрация по ссылке , старт 13 февраля

Привет! В сегодняшнем выпуске пирогов я решил поговорить о том, ждать ли нам рост акций весь 1кв 2023 г.? Или же всё не так оптимистично…

Основные темы выпуска

1. Поговорили про сезон отчетности в США, где видна снижающуюся прибыль. Рынок имеет поводы падать, но игнорирует их. Как так?

Загвоздка в том, что пока нет признаков рецессии, и это может продлиться 1кв

2. Минфин в феврале увеличит продажи валюты втрое. Поидее его действия будут сказывать на то, что рубль укрепится..

Но давайте учтем сокращение валютной выручки экспортеров, и получается, что нет…

3. На российском рынке появился новый евробонд Газпрома, самый длинный (2037 год!)

Проанализировали его и рассказали, есть ли смысл покупать?

4. Что будет с Полиметаллом? Недавно появились новости о том, что Полиметалл рассматривает смену регистрации с британского острова Джерси в Казахстан (в МФЦА).

Что это значит для компании и вернется ли она к дивидендам - смотрите в выпуске

🧭 И последнее - мы открыли регистрацию на наш бесплатный обучающий марафон по инвестициям «Как управлять капиталом в кризис?». Регистрация по ссылке , старт 13 февраля

YouTube

Будут ли расти акции весь 1кв? Сезон отчетности в США и продажа валюты Минфином

Регистрация на бесплатный марафон по ссылке https://invest-heroes.ru/marathon-feb-2023?source=yt

Предзапись на обучение дает 25% скидку - https://forms.gle/vBUZdSbaDQWLCw3w5

00:35 - Основные темы выпуска

1:50 Как идет сезон отчетов в США?

2:30 Почему вырос…

Предзапись на обучение дает 25% скидку - https://forms.gle/vBUZdSbaDQWLCw3w5

00:35 - Основные темы выпуска

1:50 Как идет сезон отчетов в США?

2:30 Почему вырос…

Много евробондов!

#daily

#мысли_управляющего

Итак, топ-4 вещи на утро:

1. На рынке РФ замещаются все новые выпуски евробондов Газпрома, и доходности начали расти. В стаканах видны сайзы по $3-5 млн. на продажу

Можно прикупить 7-8% доходности снова, чтобы сыграть на том, что они улягутся

2. Я снова в МСК. Был в Казахстане на праздниках, узнал как работает МФЦА (местная зона с английским правом)

3. ФРС не напугала рынки, а сильный отчет о занятости - напугал. В итоге, растут % ставки и падают металлы, т.к. укрепился доллар. Думаю, это спекулятивное движение в металлах и в евро-долларе

Потом "благостный" фон продолжится, на чем начал покупать серебро...

4. С 13 по 17 февраля будет марафон INVEST HEROES. Подробности и запись - по ссылке (не забывайте: участие в марафоне = скидка на обучение марте)

Hello, Moscow!

#daily

#мысли_управляющего

Итак, топ-4 вещи на утро:

1. На рынке РФ замещаются все новые выпуски евробондов Газпрома, и доходности начали расти. В стаканах видны сайзы по $3-5 млн. на продажу

Можно прикупить 7-8% доходности снова, чтобы сыграть на том, что они улягутся

2. Я снова в МСК. Был в Казахстане на праздниках, узнал как работает МФЦА (местная зона с английским правом)

3. ФРС не напугала рынки, а сильный отчет о занятости - напугал. В итоге, растут % ставки и падают металлы, т.к. укрепился доллар. Думаю, это спекулятивное движение в металлах и в евро-долларе

Потом "благостный" фон продолжится, на чем начал покупать серебро...

4. С 13 по 17 февраля будет марафон INVEST HEROES. Подробности и запись - по ссылке (не забывайте: участие в марафоне = скидка на обучение марте)

Hello, Moscow!

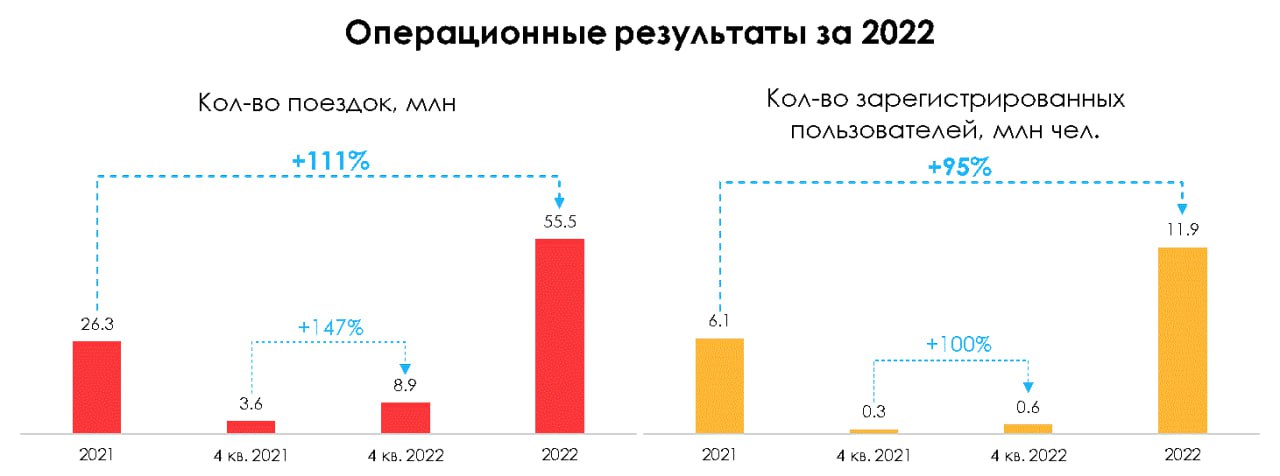

Whoosh опубликовал операционные результаты за 2022 год

#WUSH

Мы продолжаем отслеживать результаты первого публичного оператора на рынке кикшеринга. Напомним, что в 2022 году в России было проведено единственное IPO, им стала компания Whoosh. Сегодня она опубликовала операционные результаты по итогам 2022 года.

— Результаты на уровне ожиданий, рост сохраняется

Количество поездок в 2022 году выросло в 2.1 раза до 55.5 млн., что было незначительно выше наших ожиданий на уровне 54.0 млн. Темпы роста пользователей также были двухзначными - количество зарегистрированных пользователей выросло до 11.9 млн аккаунтов (+95% г/г).

— По данным компании, 77% поездок в 2022 году было совершено по транспортному сценарию, то есть для ежедневных маршрутов. Тренд также подтверждается ростом количества поездок на активного пользователя. Показатель у Whoosh вырос на 40% г/г до 10.8 млн поездок в 2022 году.

— Планы развития сохраняются

Средства от IPO пошли на закупку новых самокатов, в 2023 году компания планирует расширение парка до 127 тыс. СИМ (c 81.8 тыс. в 2022 году). География расширяется, локации присутствия выросли до 40 в 2022 году (25 годом ранее).

Whoosh снижает влияние сезонности своего бизнеса за счет расширения локаций присутствия. На это указывает рост поездок в 4 квартале (не сезон) на 144% г/г - быстрее общих темпов 2022 года. Менеджмент и дальше планирует расширять географию покрытия и снижать сезонность за счет более теплых регионов.

— Положительные изменения в ПДД

В правила дорожного движения были внесены изменения, вступающие в силу 1 марта 2023 года. Они полностью снимают неопределенности в отношении регулирования средств индивидуальной мобильности и правил их вождения.

СИМ выделено в отдельную категорию в ПДД, разрешено движение по тротуару (если СИМ весит меньше 35 кг) и велодорожке, по правому краю проезжей части при соблюдении некоторых условий, разрешенная предельная скорость –25 км/ч, электросамокаты не являются объектами технического регулирования, для них не нужны права. Whoosh соответствует новым требованиям, и изменения в ПДД не приведут к дополнительным ограничениям в деятельности компании.

— Рынок кикшеринга будет быстро расти

По прогнозу Б1 ожидается, что в 2024 году количество активных пользователей кикшеринга достигнет 28 млн человек, а количество поездок увеличится до 378 млн с уровня 55 млн в 2021 году. Помимо роста локаций, такой прогноз обусловлен увеличением доступности СИМ. Число электросамокатов на тысячу человек, в российских городах с развитым рынком кикшеринга, в 2-4 раза меньше, чем в локациях, где микромобильность появилась раньше и развита больше. В своих оценках мы ориентируемся на более консервативный прогноз от “Трушеринг”, и при этом потенциал роста бизнеса остается значительным.

— Сезон 2023 год будет показательным

Whoosh сохраняет лидерство на рынке кикшеринга с долей в ~50%. Следующий сезон для компании начнется с весны 2023 года (ожидаем отчет за полугодие). На рынок выйдет новый самокат от Яндекса (более широкий и короткий), и мы ожидаем более агрессивный маркетинг от тех гиганта. Мы считаем, что Whoosh удастся сохранить лидерство за счет преимуществ, которые мы описывали в нашем прошлом обзоре.

Мы сохраняем свой взгляд, что Whoosh остается одной из немногих торгующихся компаний на Мосбирже, бизнес которых может вырасти кратно в ближайшие годы.

#WUSH

Мы продолжаем отслеживать результаты первого публичного оператора на рынке кикшеринга. Напомним, что в 2022 году в России было проведено единственное IPO, им стала компания Whoosh. Сегодня она опубликовала операционные результаты по итогам 2022 года.

— Результаты на уровне ожиданий, рост сохраняется

Количество поездок в 2022 году выросло в 2.1 раза до 55.5 млн., что было незначительно выше наших ожиданий на уровне 54.0 млн. Темпы роста пользователей также были двухзначными - количество зарегистрированных пользователей выросло до 11.9 млн аккаунтов (+95% г/г).

— По данным компании, 77% поездок в 2022 году было совершено по транспортному сценарию, то есть для ежедневных маршрутов. Тренд также подтверждается ростом количества поездок на активного пользователя. Показатель у Whoosh вырос на 40% г/г до 10.8 млн поездок в 2022 году.

— Планы развития сохраняются

Средства от IPO пошли на закупку новых самокатов, в 2023 году компания планирует расширение парка до 127 тыс. СИМ (c 81.8 тыс. в 2022 году). География расширяется, локации присутствия выросли до 40 в 2022 году (25 годом ранее).

Whoosh снижает влияние сезонности своего бизнеса за счет расширения локаций присутствия. На это указывает рост поездок в 4 квартале (не сезон) на 144% г/г - быстрее общих темпов 2022 года. Менеджмент и дальше планирует расширять географию покрытия и снижать сезонность за счет более теплых регионов.

— Положительные изменения в ПДД

В правила дорожного движения были внесены изменения, вступающие в силу 1 марта 2023 года. Они полностью снимают неопределенности в отношении регулирования средств индивидуальной мобильности и правил их вождения.

СИМ выделено в отдельную категорию в ПДД, разрешено движение по тротуару (если СИМ весит меньше 35 кг) и велодорожке, по правому краю проезжей части при соблюдении некоторых условий, разрешенная предельная скорость –25 км/ч, электросамокаты не являются объектами технического регулирования, для них не нужны права. Whoosh соответствует новым требованиям, и изменения в ПДД не приведут к дополнительным ограничениям в деятельности компании.

— Рынок кикшеринга будет быстро расти

По прогнозу Б1 ожидается, что в 2024 году количество активных пользователей кикшеринга достигнет 28 млн человек, а количество поездок увеличится до 378 млн с уровня 55 млн в 2021 году. Помимо роста локаций, такой прогноз обусловлен увеличением доступности СИМ. Число электросамокатов на тысячу человек, в российских городах с развитым рынком кикшеринга, в 2-4 раза меньше, чем в локациях, где микромобильность появилась раньше и развита больше. В своих оценках мы ориентируемся на более консервативный прогноз от “Трушеринг”, и при этом потенциал роста бизнеса остается значительным.

— Сезон 2023 год будет показательным

Whoosh сохраняет лидерство на рынке кикшеринга с долей в ~50%. Следующий сезон для компании начнется с весны 2023 года (ожидаем отчет за полугодие). На рынок выйдет новый самокат от Яндекса (более широкий и короткий), и мы ожидаем более агрессивный маркетинг от тех гиганта. Мы считаем, что Whoosh удастся сохранить лидерство за счет преимуществ, которые мы описывали в нашем прошлом обзоре.

Мы сохраняем свой взгляд, что Whoosh остается одной из немногих торгующихся компаний на Мосбирже, бизнес которых может вырасти кратно в ближайшие годы.

{kind=link}

Как управлять капиталом в условиях санкций и высокой инфляции?

Вопрос актуальный, особенно когда на рынках полная неразбериха. Кризисы заставляют нас думать нестандартно и действовать так, чтобы сохранить свой капитал.

Именно поэтому мы решили провести наш бесплатный обучающий марафон «Как управлять капиталом в кризис», который стартует 13 февраля!

Для кого этот марафон?

•Для тех, кто в 2022 понял, что его навыков не хватает для заработка на бирже

> мы покажем вам, как переосмыслить ваши подходы и вновь обрести уверенность в будущих результатах ваших инвестиций

•Для тех, кто ищет способы приумножать свой капитал вопреки кризисам

> мы поможем вам открыть для себя возможности на глобальном и российском рынках, чтобы вы не отстали от инфляции, даже наоборот - использовали волатильность

•Для тех, кто хочет научиться выходить из любых ситуаций на рынках победителями

>слить свой капитал очень просто, если не знать, как действовать в условиях турбулентности, поэтому мы расскажем, как не только этого избежать, но и заработать

С 13 по 17 февраля мы будем проводить эфиры и давать полезные материалы, которые вы сможете применить на практике. А также вы сможете задавать вопросы в Telegram-чате управляющим и аналитикам Invest Heroes и получать ответы на них.

Если вы считаете, что кризис - это время возможностей, что в 2023 году вы можете заработать и ваш портфель должен быть устойчив к волатильности - проходите регистрацию и вступайте в ряды наших учеников

P.S.: после марафона мы откроем регистрацию на полноценный обучающий курс для инвесторов. Если вы уже сейчас задумываетесь, как прокачать свои навыки - добавьте свои данные в лист предзаписи и получите скидку 25%🔥

Вопрос актуальный, особенно когда на рынках полная неразбериха. Кризисы заставляют нас думать нестандартно и действовать так, чтобы сохранить свой капитал.

Именно поэтому мы решили провести наш бесплатный обучающий марафон «Как управлять капиталом в кризис», который стартует 13 февраля!

Для кого этот марафон?

•Для тех, кто в 2022 понял, что его навыков не хватает для заработка на бирже

> мы покажем вам, как переосмыслить ваши подходы и вновь обрести уверенность в будущих результатах ваших инвестиций

•Для тех, кто ищет способы приумножать свой капитал вопреки кризисам

> мы поможем вам открыть для себя возможности на глобальном и российском рынках, чтобы вы не отстали от инфляции, даже наоборот - использовали волатильность

•Для тех, кто хочет научиться выходить из любых ситуаций на рынках победителями

>слить свой капитал очень просто, если не знать, как действовать в условиях турбулентности, поэтому мы расскажем, как не только этого избежать, но и заработать

С 13 по 17 февраля мы будем проводить эфиры и давать полезные материалы, которые вы сможете применить на практике. А также вы сможете задавать вопросы в Telegram-чате управляющим и аналитикам Invest Heroes и получать ответы на них.

Если вы считаете, что кризис - это время возможностей, что в 2023 году вы можете заработать и ваш портфель должен быть устойчив к волатильности - проходите регистрацию и вступайте в ряды наших учеников

P.S.: после марафона мы откроем регистрацию на полноценный обучающий курс для инвесторов. Если вы уже сейчас задумываетесь, как прокачать свои навыки - добавьте свои данные в лист предзаписи и получите скидку 25%🔥

{kind=link}