#daily

Топ-3 новости на этот вечер в #daily

1. Сбер отчитался мощно (125 млрд. руб. прибыли). Пока в экономике нет большого кол-ва банкротств, банк должен постепенно восстанавливать прибыльность, может дать дивиденд порядка 4-5% в этом году (а если смотреть вперед, то за следующие годы и больше)

2. Газ по $650. Это Давление для котировок Фосагро и Новатэка, которые пристально следят за этим индикатором

Правда, обещают похолодание в Европе, а объемы у Новатэка выросли по СПГ даже на пару %, так что это все волатильность...

3. ГМК Норникель идет неплохо: никель и медь заметно выросли, доллар подрос... Правда, тут возникает вопрос - что делают с прибыльными экспортерами сейчас в России?)

Правильно:) - им повышают налоги. А ещё у компании в этом году кончится формула повышенного дивиденда. Это говорит мне, что лучше здесь ставить на понижение

Think different :)

Топ-3 новости на этот вечер в #daily

1. Сбер отчитался мощно (125 млрд. руб. прибыли). Пока в экономике нет большого кол-ва банкротств, банк должен постепенно восстанавливать прибыльность, может дать дивиденд порядка 4-5% в этом году (а если смотреть вперед, то за следующие годы и больше)

2. Газ по $650. Это Давление для котировок Фосагро и Новатэка, которые пристально следят за этим индикатором

Правда, обещают похолодание в Европе, а объемы у Новатэка выросли по СПГ даже на пару %, так что это все волатильность...

3. ГМК Норникель идет неплохо: никель и медь заметно выросли, доллар подрос... Правда, тут возникает вопрос - что делают с прибыльными экспортерами сейчас в России?)

Правильно:) - им повышают налоги. А ещё у компании в этом году кончится формула повышенного дивиденда. Это говорит мне, что лучше здесь ставить на понижение

Think different :)

{kind=link}

Отчет Сбера за 2022 и взгляд на банковский сектор

#банки

Сбербанк отчитался по итогам 2022 года по РПБУ. В этом посте мы рассмотрим отчетность Сбера и спроецируем его результаты на отрасль, а также определим перспективы сектора на 2023 год.

-Прибыль Сбербанка упала на 75% в 2022 году

Банк отчитался по результатам 2022 года с чистой прибылью в 300.2 млрд руб. (-75.7% г/г). При этом первые 9 месяцев года банк показывал убытки, а только за последние 3 месяца вышел в прибыль.

Чистый кредитный портфель показал рост на уровне верхних границ диапазона прогнозов ЦБ. Корпоративный портфель +12.4% г/г, кредиты физлицам +12.9% г/г, из которых ипотека +20.0% г/г. Отмечается рекордная за все время выдача ипотеки в декабре 2022 года на уровне 382 млрд руб, что было вызвано ажиотажем на фоне изменений в льготной программе.

Раскрыто годовое значение стоимости риска (CoR) на уровне 3.7%. Один из важнейших показателей демонстрирует ожидаемую динамику, но был ниже наших ожиданий в 4.3%. (В ковидный 2020 год CoR составлял 2%.)

-Восстановление в отрасли произошло только к концу года

Сбербанк пока первый, кто отчитался по итогам 2022 года. Но его результаты можно проецировать на отрасль из-за доминирующей позиции банка в различных сегментах рынка.

В первой половине 2022 года в банковской отрасли сформировались убытки из-за валютных позиций, расходов на дополнительные резервы и повышенные процентные расходы. При этом в последние несколько месяцев 2022 года динамика этих показателей нормализовалась и сектор вышел в ноль (об этом также говорит восстановление совокупного капитала банков до уровня начала СВО ~11.8 трлн руб. в октябре).

-Риски 2023 г. сохранились

С одной стороны, результаты Сбера сигнализируют о тренде на нормализацию доходов и снижение рисков в отрасли (CoR во второй половине 2022 г. значительно ниже первой). С другой стороны, по нашему мнению, 2023 год несет в себе риски замедления экономики, что может принести вторую волну повышенных расходов и ухудшения балансов для банков.

Риски будут выражены в падении объемов добычи нефти, газа и производства нефтепродуктов, сокращении рынка недвижимости, новых налоговых изъятиях денег из экономики из-за дефицитного бюджета.

-Эти риски выльются в повышенные расходы для банков и снижение прибылей

Замедление в экономике скажется на банках в виде более высоких резервов и замедления темпов кредитования. В случае схожих с 2022 г. экономических шоков (начало СВО или мобилизация) мы можем также увидеть вновь повышенные процентные расходы (меры для удержания вкладчиков), что в совокупности с прочими факторами ослабит балансы банков и снизит их прибыльность.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#банки

Сбербанк отчитался по итогам 2022 года по РПБУ. В этом посте мы рассмотрим отчетность Сбера и спроецируем его результаты на отрасль, а также определим перспективы сектора на 2023 год.

-Прибыль Сбербанка упала на 75% в 2022 году

Банк отчитался по результатам 2022 года с чистой прибылью в 300.2 млрд руб. (-75.7% г/г). При этом первые 9 месяцев года банк показывал убытки, а только за последние 3 месяца вышел в прибыль.

Чистый кредитный портфель показал рост на уровне верхних границ диапазона прогнозов ЦБ. Корпоративный портфель +12.4% г/г, кредиты физлицам +12.9% г/г, из которых ипотека +20.0% г/г. Отмечается рекордная за все время выдача ипотеки в декабре 2022 года на уровне 382 млрд руб, что было вызвано ажиотажем на фоне изменений в льготной программе.

Раскрыто годовое значение стоимости риска (CoR) на уровне 3.7%. Один из важнейших показателей демонстрирует ожидаемую динамику, но был ниже наших ожиданий в 4.3%. (В ковидный 2020 год CoR составлял 2%.)

-Восстановление в отрасли произошло только к концу года

Сбербанк пока первый, кто отчитался по итогам 2022 года. Но его результаты можно проецировать на отрасль из-за доминирующей позиции банка в различных сегментах рынка.

В первой половине 2022 года в банковской отрасли сформировались убытки из-за валютных позиций, расходов на дополнительные резервы и повышенные процентные расходы. При этом в последние несколько месяцев 2022 года динамика этих показателей нормализовалась и сектор вышел в ноль (об этом также говорит восстановление совокупного капитала банков до уровня начала СВО ~11.8 трлн руб. в октябре).

-Риски 2023 г. сохранились

С одной стороны, результаты Сбера сигнализируют о тренде на нормализацию доходов и снижение рисков в отрасли (CoR во второй половине 2022 г. значительно ниже первой). С другой стороны, по нашему мнению, 2023 год несет в себе риски замедления экономики, что может принести вторую волну повышенных расходов и ухудшения балансов для банков.

Риски будут выражены в падении объемов добычи нефти, газа и производства нефтепродуктов, сокращении рынка недвижимости, новых налоговых изъятиях денег из экономики из-за дефицитного бюджета.

-Эти риски выльются в повышенные расходы для банков и снижение прибылей

Замедление в экономике скажется на банках в виде более высоких резервов и замедления темпов кредитования. В случае схожих с 2022 г. экономических шоков (начало СВО или мобилизация) мы можем также увидеть вновь повышенные процентные расходы (меры для удержания вкладчиков), что в совокупности с прочими факторами ослабит балансы банков и снизит их прибыльность.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Мировые ЦБ нащупывают путь и что это значит

#мысли_управляющего

#daily

Вчера в эфире РБК Константин Бочкарев меня активно подталкивал к точке зрения о том, что рецессии в мире может какое-то время не быть (аргументы - рост ВВП в США и Европе выше прогнозов и другие), и что тогда будет с активами, и если коротко, то:

1) акции подрастут в пределах 10%, т.к. новости конечно хорошие, но EPS под давлением (если конкретнее, то идут вниз из-за роста зарплат)

2) сырье может ещё раллировать (оно уже это делает) и суммарно дать до 20%, особенно там, где есть дефицит запасов или предложения (как может быть в нефти по итогам расширения эмбарго в феврале)

Это оптимистичный прогноз на 1-2кв этого года, обусловленный просто тем, что рынок труда не успеет разрушиться так быстро. Но дальше я считаю тренд вниз никуда не денется, и вот почему:

• рынок сейчас недооценивает перспективы повышения % ставок. ФРС повысил ставки резко, и действительно выглядит сейчас пол-голубиному. Ему нужно 2-3 месяца, чтобы увидеть эффект его действий, и если эффект недостаточный, то снова тапку в пол

ФРС же не провидцы - они не знают как быстро работает их политика

• QT приостановилось: г-жа Йеллен говорит, что нужно повысить потолок госдолга, чтобы больше занимать. А сейчас Минфин тратит свои остатки на банковских счетах порядка $500 млрд. и не занимает, так что по сути Минфин гасит долги, отдавая ликвидность в рынок, компенсируя QT от ФРС

Но потолок долга согласуют, и займы возобновятся. Как раз в январе и апреле в бюджет США приходят большие налоги, а потом дырка в бюджете сезонно мощно вырастет!

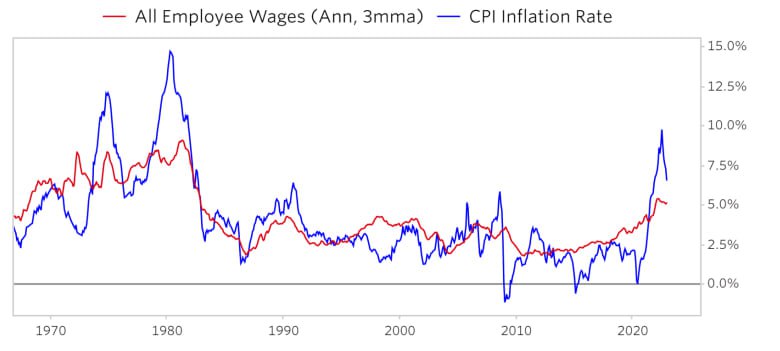

• сейчас в США свободных вакансий примерно 10 млн. и это более чем в 2 раза больше, чем доступных трудовых ресурсов. Поэтому инфляция зарплат остается на уровне 4.5-5% годовых

Это имеет аж 3 эффекта:

1. при инфляции 6.5% люди реально беднеют, уверенно растет дол по кредиткам. Пройдет несколько месяцев, и на обслуживание этих долгов будет уходить существенная доля доходов населения

2. пока зарплаты растут на 4.5-5%, а ВВП на 2% и менее, прибыльность компаний падает (труд огромная статья расходов)

3. пока сохраняется жесткий дефицит труда, зарплаты продолжат расти и подкармливать инфляцию на уровне не ниже 5% с учетом других ее компонент - поэтому ставки ФРС ниже 5% точно окажется недостаточно, и ФРС придется огорчить рынок

Короче, чем больше самоубийц, тем меньше самоубийц. Мы можем получить неплохой 1кв на рынках, но чем лучше будет ситуация, тем сильнее потом будет необходимость дальше убивать рынок труда, чтобы добить инфляцию...

и мы получим ещё более дорогой кредит на фоне обескровленного спроса (инфляция скушала сбережения и гонит потребителя в долговую яму под высокий %, а потом у него ещё и работы не станет - иначе не победить инфляцию)

Почему именно так? - потому, что сейчас рост цен 6.5%, рост зарплат 4.5%, и рост реального ВВП будет отрицательный. А в идеале нужно рост зарплат 2-3%, инфляция 2%, и тогда реальный рост ВВП 1%. Пока зарплаты растут слишком быстро, и это оправдано ростом цен, а не ростом производительности - это плохо...

#мысли_управляющего

#daily

Вчера в эфире РБК Константин Бочкарев меня активно подталкивал к точке зрения о том, что рецессии в мире может какое-то время не быть (аргументы - рост ВВП в США и Европе выше прогнозов и другие), и что тогда будет с активами, и если коротко, то:

1) акции подрастут в пределах 10%, т.к. новости конечно хорошие, но EPS под давлением (если конкретнее, то идут вниз из-за роста зарплат)

2) сырье может ещё раллировать (оно уже это делает) и суммарно дать до 20%, особенно там, где есть дефицит запасов или предложения (как может быть в нефти по итогам расширения эмбарго в феврале)

Это оптимистичный прогноз на 1-2кв этого года, обусловленный просто тем, что рынок труда не успеет разрушиться так быстро. Но дальше я считаю тренд вниз никуда не денется, и вот почему:

• рынок сейчас недооценивает перспективы повышения % ставок. ФРС повысил ставки резко, и действительно выглядит сейчас пол-голубиному. Ему нужно 2-3 месяца, чтобы увидеть эффект его действий, и если эффект недостаточный, то снова тапку в пол

ФРС же не провидцы - они не знают как быстро работает их политика

• QT приостановилось: г-жа Йеллен говорит, что нужно повысить потолок госдолга, чтобы больше занимать. А сейчас Минфин тратит свои остатки на банковских счетах порядка $500 млрд. и не занимает, так что по сути Минфин гасит долги, отдавая ликвидность в рынок, компенсируя QT от ФРС

Но потолок долга согласуют, и займы возобновятся. Как раз в январе и апреле в бюджет США приходят большие налоги, а потом дырка в бюджете сезонно мощно вырастет!

• сейчас в США свободных вакансий примерно 10 млн. и это более чем в 2 раза больше, чем доступных трудовых ресурсов. Поэтому инфляция зарплат остается на уровне 4.5-5% годовых

Это имеет аж 3 эффекта:

1. при инфляции 6.5% люди реально беднеют, уверенно растет дол по кредиткам. Пройдет несколько месяцев, и на обслуживание этих долгов будет уходить существенная доля доходов населения

2. пока зарплаты растут на 4.5-5%, а ВВП на 2% и менее, прибыльность компаний падает (труд огромная статья расходов)

3. пока сохраняется жесткий дефицит труда, зарплаты продолжат расти и подкармливать инфляцию на уровне не ниже 5% с учетом других ее компонент - поэтому ставки ФРС ниже 5% точно окажется недостаточно, и ФРС придется огорчить рынок

Короче, чем больше самоубийц, тем меньше самоубийц. Мы можем получить неплохой 1кв на рынках, но чем лучше будет ситуация, тем сильнее потом будет необходимость дальше убивать рынок труда, чтобы добить инфляцию...

и мы получим ещё более дорогой кредит на фоне обескровленного спроса (инфляция скушала сбережения и гонит потребителя в долговую яму под высокий %, а потом у него ещё и работы не станет - иначе не победить инфляцию)

Почему именно так? - потому, что сейчас рост цен 6.5%, рост зарплат 4.5%, и рост реального ВВП будет отрицательный. А в идеале нужно рост зарплат 2-3%, инфляция 2%, и тогда реальный рост ВВП 1%. Пока зарплаты растут слишком быстро, и это оправдано ростом цен, а не ростом производительности - это плохо...

{kind=link}

#инфляция

На какие факторы надо смотреть для определения траектории инфляции в РФ в 2023

💡 Инфляция в декабре составила 0.78% м/м или 11.9% в годовом выражении. По итогам марта'23 увидим снижение < 5% г/г из-за эффекта высокой базы марта'22. По итогам 2023 года, можем увидеть 5-6%.

Почему важно понимать траекторию движения цен?

От этого зависит движение ключевой ставки (КС), которая в свою очередь влияет на много вещей: ставки по депозитам / кредитам / ипотеке, доходности облигаций и т.д.

• В базовом сценарии мы ожидаем сохранения КС на уровне 7.5%. И в зависимости от развития ситуации с ростом цен видим диапазон 6.5-8% в 2023 году.

За чем, на наш взгляд, стоит следить и что будет влиять на инфляцию:

• Расходы бюджета. В бюджетной росписи на 2023 год они зафиксированы на уровне 29.1 трлн руб. В 2022 году они составили 31.1 трлн руб., превысив первоначальный план на 31.2% (19.3% в реальном выражении). Если в 2023 году расходы будут меньше, чем в 2022, то это отразится на более низком росте цен. Если будут больше, то это повлияет на ускорение инфляции.

• Обменный курс. Движение в USDRUB на 1% вносит ~0.1 п.п. в инфляцию. Если рубль ослабнет с текущих значений до 76 и выше (10%), то увидим +1 п.п. в росте цен. Оговорка — эффект переноса в курсы в цены может быть растянут по времени на 6-12 мес.

• Инфляция в продовольствии. В ИПЦ вес продуктовой корзины ~38%. В 2022 был хороший урожай и рекордное производство мяса, поэтому основной вклад в замедление инфляции после ее всплеска в марте внесло продовольствие. Стоит следить за будущим урожаем и производством мяса, т.к. это вносит весомый вклад в ИПЦ.

Виктор Низов

Senior Analyst

@LiveMirin

На какие факторы надо смотреть для определения траектории инфляции в РФ в 2023

💡 Инфляция в декабре составила 0.78% м/м или 11.9% в годовом выражении. По итогам марта'23 увидим снижение < 5% г/г из-за эффекта высокой базы марта'22. По итогам 2023 года, можем увидеть 5-6%.

Почему важно понимать траекторию движения цен?

От этого зависит движение ключевой ставки (КС), которая в свою очередь влияет на много вещей: ставки по депозитам / кредитам / ипотеке, доходности облигаций и т.д.

• В базовом сценарии мы ожидаем сохранения КС на уровне 7.5%. И в зависимости от развития ситуации с ростом цен видим диапазон 6.5-8% в 2023 году.

За чем, на наш взгляд, стоит следить и что будет влиять на инфляцию:

• Расходы бюджета. В бюджетной росписи на 2023 год они зафиксированы на уровне 29.1 трлн руб. В 2022 году они составили 31.1 трлн руб., превысив первоначальный план на 31.2% (19.3% в реальном выражении). Если в 2023 году расходы будут меньше, чем в 2022, то это отразится на более низком росте цен. Если будут больше, то это повлияет на ускорение инфляции.

• Обменный курс. Движение в USDRUB на 1% вносит ~0.1 п.п. в инфляцию. Если рубль ослабнет с текущих значений до 76 и выше (10%), то увидим +1 п.п. в росте цен. Оговорка — эффект переноса в курсы в цены может быть растянут по времени на 6-12 мес.

• Инфляция в продовольствии. В ИПЦ вес продуктовой корзины ~38%. В 2022 был хороший урожай и рекордное производство мяса, поэтому основной вклад в замедление инфляции после ее всплеска в марте внесло продовольствие. Стоит следить за будущим урожаем и производством мяса, т.к. это вносит весомый вклад в ИПЦ.

Виктор Низов

Senior Analyst

@LiveMirin

{kind=link}

Strategy Day: макрокартина в 1 кв. 2023 года

Друзья, 26 января в 19:00 мы проведем Strategy Day — мероприятие, посвященное разбору происходящего в мире в самом широком смысле.

День стратегии — это онлайн-конференция, на которой вы узнаете, как зарабатывать на трендах, если вы уже в рынке. Поймете, в какой валюте хранить деньги и как грамотно распределить свой капитал, с учетом всех наших комментариев.

А также, это отличная возможность познакомиться поближе с нашей командой!

Онлайн-встреча будет длиться 3 часа. На конференции управляющие и аналитики Invest Heroes расскажут вам о важных вещах на фондовых рынках, которые ждут инвесторов в 2023 году, и в экономике в целом.

О чем будем говорить?

•Экономика РФ: почему мы ждём кризиса в 2023 году, и какие сектора разумно покупать с учётом этого фактора:

-Как эмбарго меняет экономику нефтяных компаний;

-Перспективы перенаправления поставок в Азию, какая строится инфраструктура;

-Как дефицит бюджета скажется на экономике и рынках;

-Изъятия доходов в бюджет через НДПИ: кого уже коснулись и кто следующий;

-Сектора горнодобычи и металлургии – не лучшая инвестиция в 2023 году;

-Все банки упали в цене: какие из них справедливо дешевые, а какие имеют потенциал

-IT: Какие есть тренды, кто перспективен

-Ритейл: тенденции в потреблении

-Ставка на дефицитное сырье в 1П 2023 г.: почему ставим, как отыгрывать

•Прогноз по макро в США: как долго будет продолжаться разрушение рынка труда, как будет меняться инфляция и какой реакции ФРС логично ожидать;

-Анализируем кризис: когда будет пора покупать акции и облигации США;

-2023 год на США - год, когда облигации могут дать неплохой перфоманс

-В какие периоды REIT на жилую недвижимость оказываются защитными инвестициями для балансировки портфелей

-Перспективная ставка среди девелоперов

-Актуальные ставки на сырьё на рынке США и как их отрабатывать - серебро, СПГ производители и перевозчики, нефтепереработка, атомная энергетика

-Software. Дата центры + B2B сервисы

📍Билет можно приобрести по ссылке. Тарифы:

Если вы не клиент и у вас нет подписки – 5000 руб.

Для клиентов IH без функции «вебинары» - 2500 руб.

Для клиентов IH, у которых есть функция «вебинары» и для пайщиков фонда «Арикапитал-Инвестхироуз» - бесплатно

До встречи!

Друзья, 26 января в 19:00 мы проведем Strategy Day — мероприятие, посвященное разбору происходящего в мире в самом широком смысле.

День стратегии — это онлайн-конференция, на которой вы узнаете, как зарабатывать на трендах, если вы уже в рынке. Поймете, в какой валюте хранить деньги и как грамотно распределить свой капитал, с учетом всех наших комментариев.

А также, это отличная возможность познакомиться поближе с нашей командой!

Онлайн-встреча будет длиться 3 часа. На конференции управляющие и аналитики Invest Heroes расскажут вам о важных вещах на фондовых рынках, которые ждут инвесторов в 2023 году, и в экономике в целом.

О чем будем говорить?

•Экономика РФ: почему мы ждём кризиса в 2023 году, и какие сектора разумно покупать с учётом этого фактора:

-Как эмбарго меняет экономику нефтяных компаний;

-Перспективы перенаправления поставок в Азию, какая строится инфраструктура;

-Как дефицит бюджета скажется на экономике и рынках;

-Изъятия доходов в бюджет через НДПИ: кого уже коснулись и кто следующий;

-Сектора горнодобычи и металлургии – не лучшая инвестиция в 2023 году;

-Все банки упали в цене: какие из них справедливо дешевые, а какие имеют потенциал

-IT: Какие есть тренды, кто перспективен

-Ритейл: тенденции в потреблении

-Ставка на дефицитное сырье в 1П 2023 г.: почему ставим, как отыгрывать

•Прогноз по макро в США: как долго будет продолжаться разрушение рынка труда, как будет меняться инфляция и какой реакции ФРС логично ожидать;

-Анализируем кризис: когда будет пора покупать акции и облигации США;

-2023 год на США - год, когда облигации могут дать неплохой перфоманс

-В какие периоды REIT на жилую недвижимость оказываются защитными инвестициями для балансировки портфелей

-Перспективная ставка среди девелоперов

-Актуальные ставки на сырьё на рынке США и как их отрабатывать - серебро, СПГ производители и перевозчики, нефтепереработка, атомная энергетика

-Software. Дата центры + B2B сервисы

📍Билет можно приобрести по ссылке. Тарифы:

Если вы не клиент и у вас нет подписки – 5000 руб.

Для клиентов IH без функции «вебинары» - 2500 руб.

Для клиентов IH, у которых есть функция «вебинары» и для пайщиков фонда «Арикапитал-Инвестхироуз» - бесплатно

До встречи!

{kind=link}

Forwarded from Sergei Pirogov

This media is not supported in your browser

VIEW IN TELEGRAM

#daily

1. Вчера в США вышли плохие данные по розничным продажам, отчетности тоже не очень хорошие + Goldman Sachs отчитался на кануне - его прибыль упала на 70%

Это значит, что рецессионное настроение все-таки есть, поэтому индекс S&P откатывается вниз. Упасть ему на 5% ничего не мешает.

2. Все это негативный фон для российского рынка. И мне кажется, что у него заканчивается топливо в виде дивидендов. И рынок не выглядит дешевым после такого ралли в Сбере, например.

3. В нефтяных компаниях будут трудности из-за эмбарго. Им придется сокращать добычу.

Настроение на российском рынке будет негативное - на этом стоит играть.

1. Вчера в США вышли плохие данные по розничным продажам, отчетности тоже не очень хорошие + Goldman Sachs отчитался на кануне - его прибыль упала на 70%

Это значит, что рецессионное настроение все-таки есть, поэтому индекс S&P откатывается вниз. Упасть ему на 5% ничего не мешает.

2. Все это негативный фон для российского рынка. И мне кажется, что у него заканчивается топливо в виде дивидендов. И рынок не выглядит дешевым после такого ралли в Сбере, например.

3. В нефтяных компаниях будут трудности из-за эмбарго. Им придется сокращать добычу.

Настроение на российском рынке будет негативное - на этом стоит играть.

{kind=link}

Важные выводы для российского рынка из последнего отчёта от фонда Рэя Далио

#divingdeeper

Разберем важные глобальные мысли от талантливой команды Bridgewater и применим их к российскому рынку.

1. Эффект от ужесточения монетарной политики (роста ставок и QT) уже существенно отразился на финансовых рынках, но еще не полностью ощущается в реальной экономике. Маржа компаний еще не упала так низко, чтобы спровоцировать увольнения и рост безработицы.

2. Для достижения целей по низкой инфляции одновременно с ростом реального ВВП нужен будет продолжительный период низких темпов роста расходов и роста безработицы.

3. Период жесткой политики должен продлиться долго, т.к. рынок труда не может быстро разрушиться. Последние цифры по росту зарплат около 4-5%, и даже если общая инфляция упадет ниже, среднесрочно она будет стремиться не к 2%, а к 4-5%. Для достижения целей нужен рост безработицы хотя бы на 2%, исторически это достигалось в среднем за 18 месяцев.

Для РФ рынка это означает, что скорее всего в 2023 будут низкие цены на сырье (возможно даже ниже текущих), что будет давить на более 50% индекса, т.к. он состоит из экспортеров. При прочих равных это приведет к падению экспорта и ослаблению рубля. То есть логична ставка в первую очередь на валютные инструменты (сама валюта или валютные облигации), а во вторую очередь - ставка на экспортеров с дефицитным сырьём, которое удержится на повышенных уровнях даже при длинной рецессии (после закладывания в цены акций и в котировки сырья негатива от глобальной рецессии).

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Разберем важные глобальные мысли от талантливой команды Bridgewater и применим их к российскому рынку.

1. Эффект от ужесточения монетарной политики (роста ставок и QT) уже существенно отразился на финансовых рынках, но еще не полностью ощущается в реальной экономике. Маржа компаний еще не упала так низко, чтобы спровоцировать увольнения и рост безработицы.

2. Для достижения целей по низкой инфляции одновременно с ростом реального ВВП нужен будет продолжительный период низких темпов роста расходов и роста безработицы.

3. Период жесткой политики должен продлиться долго, т.к. рынок труда не может быстро разрушиться. Последние цифры по росту зарплат около 4-5%, и даже если общая инфляция упадет ниже, среднесрочно она будет стремиться не к 2%, а к 4-5%. Для достижения целей нужен рост безработицы хотя бы на 2%, исторически это достигалось в среднем за 18 месяцев.

Для РФ рынка это означает, что скорее всего в 2023 будут низкие цены на сырье (возможно даже ниже текущих), что будет давить на более 50% индекса, т.к. он состоит из экспортеров. При прочих равных это приведет к падению экспорта и ослаблению рубля. То есть логична ставка в первую очередь на валютные инструменты (сама валюта или валютные облигации), а во вторую очередь - ставка на экспортеров с дефицитным сырьём, которое удержится на повышенных уровнях даже при длинной рецессии (после закладывания в цены акций и в котировки сырья негатива от глобальной рецессии).

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Друзья,

Хотим поделиться с Вами Топ-5 торговыми идеями, которые позволили в 2022 году заработать нашему фонду +23%!

Благодаря широкому инструментарию нашего смешанного фонда, нам удалось в течение года переключаться между разными рынками и перемещать капиталы туда, где видели привлекательные возможности для заработка:

1. В июне-июле спекулировали на фьючерсах на юань и доллар: покупали на уровне 53-55 руб/долл и закрывали позиции на уровне 62-64 руб долл

Вынос в валюте в сторону укрепления к 50 руб/долл на исторически высоком счете текущих операций 2 кв 2022 давал хорошую точку входа в рынок с расчетом на нормализацию курса рубля к уровням 60 руб/долл, поскольку уже в тот момент назревали бюджетные проблемы, а постепенное восстановление импорта снижало чистый приток валюты в страну по торговому балансу

2. В августе-сентябре нарастили долю акций до 60-65% в ожидании отложенных дивидендных выплат голубых фишек

К августу рынок начал постепенно отходить после шока "отмены" дивидендов Газпрома, позитивные корпоративные новости по ряду эмитентов и ставка на частные компании дали результат. На второй неделе сентября снижали аллокацию в акциях до 30-35%, что позволило быть лучше рынка в момент объявления о "частичной мобилизации".

3. После значительной распродажи в конце сентября, в октябре стали точечно присматриваться к некоторым акциям, которые выросли с тех пор на 30-50%

На рисках «ядерной войны» российский рынок сильно перепродали: Мы покупали лучшие идеи, согласно аналитике Invest Heroes 1) акции Полюс на уровне 5000 руб, 2) покупали Юнипро по 1.1 руб, 3) акции Газпромнефти по 370 руб, что позволило паю активно восстанавливаться на фоне роста рынка.

4. С октября на российском фондовом рынке появился новый класс активов - замещающие облигации с валютным номиналом и выплатами в рублях по курсу ЦБ РФ

После выхода первых выпусков замещающих облигаций, удалось оперативно собрать портфель качественных выпусков с доходностью 8%+ и заработать только на ценовом росте 13-18% в выпусках Газпром КЗД и Совкомфлот 2028, купить Газпром Перп по 75% от номинала под замещение, которое сейчас идет. в 4кв набирали позицию в валютных активах с долей до 40%+ с прицелом на ослабление рубля в ожидании сокращения торгового баланса под конец года на фоне снижения экспорта из-за потолка цен на нефть и сезонного роста импорта в преддверие праздников. Ставка на валютные инструменты себя полностью оправдала, курс рубля под новый год ушел выше 70+ руб/долл

5. Помимо формирования позиции в валютных облигациях под конец года еще на 10% сделали шорт индекса РТС в начале декабря, как одновременную ставку на ослабление рубля и снижение рынка акций

Значительный рост дефицита бюджета под конец года поднял резонный вопрос об источниках его финансирования: плавная девальвация рубля и слухи о новых фискальных планах правительства относительно НДПИ для голубых фишек создали негативный фон на рынке акций

В ближайшее время мы планируем провести мероприятия на которых расскажем, как планируем зарабатывать в 2023 году:

26 января 19:00 Мск Strategy Day - билеты можно приобрести по ссылке

2 февраля Сергей Пирогов и Иван Белов проведут бесплатный эфир по фонду

Сложный 2022 год показал, что широкий инструментарий фонда и проактивный макроподход позволяют давать результат как на растущем, так и на падающем рынке. В 2023 году будем продолжать генерить качественные идеи на благо наших клиентов!

Вы можете стать пайщиком фонда, оформив заявку по ссылке https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

До встречи на эфирах!

Хотим поделиться с Вами Топ-5 торговыми идеями, которые позволили в 2022 году заработать нашему фонду +23%!

Благодаря широкому инструментарию нашего смешанного фонда, нам удалось в течение года переключаться между разными рынками и перемещать капиталы туда, где видели привлекательные возможности для заработка:

1. В июне-июле спекулировали на фьючерсах на юань и доллар: покупали на уровне 53-55 руб/долл и закрывали позиции на уровне 62-64 руб долл

Вынос в валюте в сторону укрепления к 50 руб/долл на исторически высоком счете текущих операций 2 кв 2022 давал хорошую точку входа в рынок с расчетом на нормализацию курса рубля к уровням 60 руб/долл, поскольку уже в тот момент назревали бюджетные проблемы, а постепенное восстановление импорта снижало чистый приток валюты в страну по торговому балансу

2. В августе-сентябре нарастили долю акций до 60-65% в ожидании отложенных дивидендных выплат голубых фишек

К августу рынок начал постепенно отходить после шока "отмены" дивидендов Газпрома, позитивные корпоративные новости по ряду эмитентов и ставка на частные компании дали результат. На второй неделе сентября снижали аллокацию в акциях до 30-35%, что позволило быть лучше рынка в момент объявления о "частичной мобилизации".

3. После значительной распродажи в конце сентября, в октябре стали точечно присматриваться к некоторым акциям, которые выросли с тех пор на 30-50%

На рисках «ядерной войны» российский рынок сильно перепродали: Мы покупали лучшие идеи, согласно аналитике Invest Heroes 1) акции Полюс на уровне 5000 руб, 2) покупали Юнипро по 1.1 руб, 3) акции Газпромнефти по 370 руб, что позволило паю активно восстанавливаться на фоне роста рынка.

4. С октября на российском фондовом рынке появился новый класс активов - замещающие облигации с валютным номиналом и выплатами в рублях по курсу ЦБ РФ

После выхода первых выпусков замещающих облигаций, удалось оперативно собрать портфель качественных выпусков с доходностью 8%+ и заработать только на ценовом росте 13-18% в выпусках Газпром КЗД и Совкомфлот 2028, купить Газпром Перп по 75% от номинала под замещение, которое сейчас идет. в 4кв набирали позицию в валютных активах с долей до 40%+ с прицелом на ослабление рубля в ожидании сокращения торгового баланса под конец года на фоне снижения экспорта из-за потолка цен на нефть и сезонного роста импорта в преддверие праздников. Ставка на валютные инструменты себя полностью оправдала, курс рубля под новый год ушел выше 70+ руб/долл

5. Помимо формирования позиции в валютных облигациях под конец года еще на 10% сделали шорт индекса РТС в начале декабря, как одновременную ставку на ослабление рубля и снижение рынка акций

Значительный рост дефицита бюджета под конец года поднял резонный вопрос об источниках его финансирования: плавная девальвация рубля и слухи о новых фискальных планах правительства относительно НДПИ для голубых фишек создали негативный фон на рынке акций

В ближайшее время мы планируем провести мероприятия на которых расскажем, как планируем зарабатывать в 2023 году:

26 января 19:00 Мск Strategy Day - билеты можно приобрести по ссылке

2 февраля Сергей Пирогов и Иван Белов проведут бесплатный эфир по фонду

Сложный 2022 год показал, что широкий инструментарий фонда и проактивный макроподход позволяют давать результат как на растущем, так и на падающем рынке. В 2023 году будем продолжать генерить качественные идеи на благо наших клиентов!

Вы можете стать пайщиком фонда, оформив заявку по ссылке https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

До встречи на эфирах!

{kind=link}

Почему мы купили расписки Ozon в портфель

#мысли_аналитика

#OZON

Мы давно следим за Ozon, и с точки зрения фундаментальной привлекательности компания не один месяц стояла у нас на BUY. В декабре в своем посте я писала подробно о факторах привлекательности Ozon.

При этом сразу брать бумаги в портфель мы не спешили, это связано с тем, что на Мосбирже Ozon торгуется в форме расписок (о рисках владения которыми мы предупреждали не раз). Мы продолжаем настороженно относиться с распискам, но Ozon в портфель все же купили. Видеть наши сделки по портфелям можно в рамках нашего сервиса.

Далее объясню нашу логику по сделке с Ozon 👉🏻

Мы для себя еще раз взвесили все за и против, посмотрели на кейсы, что было с другими расписками и иностранными акциями на Мосбирже в последнее время (c точки зрения реализации рисков), и приняли решение, что Ozon должен быть в нашем портфеле:

—С одной стороны, бизнес Ozon - бенефициар ухода иностранных брендов из России, показывает двухзначный рост GMV и прибыльность, и дальше это должно только масштабироваться и выходить уже на серьезный уровень EBITDA. И аналогов подобных компаний среди публичных игроков нет (сейчас среди потребительских компаний в принципе мало выбора для инвестора)

—C другой стороны, это расписки, НО у Ozon сейчас нет условно такого же риска разделения бизнеса как у Яндекса или риска продажи/закрытия каких-либо проектов, потому что в основном все активы в России + мажоритарные акционеры в России. В то же время у Ozon нет дивидендных выплат, они не планировались и никто их не ждал (так как компания роста), соответственно этот минус расписок на бумагах не отображается.

И еще важный момент: исходя из общения с представителями различных компаний на протяжении многих месяцев, мы делаем вывод, что решения по распискам нет и в целом разрешение этой ситуации затягивается (как мы понимаем, есть определенные ограничения и проблемы в том числе с вопросом редомициляции у тех компаний, кто хотел бы это сделать). А значит пока ничего не меняется, и бумаги Ozon будут торговаться в виде расписок, и, вероятно, как-то отыгрывать сильный фундаментал. Можно было бы делать ставку на Ozon через АФК Систему, но для этого актива есть и другие факторы, из-за которых реализация потенциала роста может откладываться.

Тем не менее риски расписок до конца исключать не стоит: до сих пор не понятно, как эта проблема будет решаться. Соответственно, чтобы обезопасить свой портфель, разумно ограничивать позицию в Ozon невысокой долей.

Данное сообщение не является индивидуальной инвестиционной рекомендацией.

Светлана Дубровина

Senior Analyst

@littlecreator

#мысли_аналитика

#OZON

Мы давно следим за Ozon, и с точки зрения фундаментальной привлекательности компания не один месяц стояла у нас на BUY. В декабре в своем посте я писала подробно о факторах привлекательности Ozon.

При этом сразу брать бумаги в портфель мы не спешили, это связано с тем, что на Мосбирже Ozon торгуется в форме расписок (о рисках владения которыми мы предупреждали не раз). Мы продолжаем настороженно относиться с распискам, но Ozon в портфель все же купили. Видеть наши сделки по портфелям можно в рамках нашего сервиса.

Далее объясню нашу логику по сделке с Ozon 👉🏻

Мы для себя еще раз взвесили все за и против, посмотрели на кейсы, что было с другими расписками и иностранными акциями на Мосбирже в последнее время (c точки зрения реализации рисков), и приняли решение, что Ozon должен быть в нашем портфеле:

—С одной стороны, бизнес Ozon - бенефициар ухода иностранных брендов из России, показывает двухзначный рост GMV и прибыльность, и дальше это должно только масштабироваться и выходить уже на серьезный уровень EBITDA. И аналогов подобных компаний среди публичных игроков нет (сейчас среди потребительских компаний в принципе мало выбора для инвестора)

—C другой стороны, это расписки, НО у Ozon сейчас нет условно такого же риска разделения бизнеса как у Яндекса или риска продажи/закрытия каких-либо проектов, потому что в основном все активы в России + мажоритарные акционеры в России. В то же время у Ozon нет дивидендных выплат, они не планировались и никто их не ждал (так как компания роста), соответственно этот минус расписок на бумагах не отображается.

И еще важный момент: исходя из общения с представителями различных компаний на протяжении многих месяцев, мы делаем вывод, что решения по распискам нет и в целом разрешение этой ситуации затягивается (как мы понимаем, есть определенные ограничения и проблемы в том числе с вопросом редомициляции у тех компаний, кто хотел бы это сделать). А значит пока ничего не меняется, и бумаги Ozon будут торговаться в виде расписок, и, вероятно, как-то отыгрывать сильный фундаментал. Можно было бы делать ставку на Ozon через АФК Систему, но для этого актива есть и другие факторы, из-за которых реализация потенциала роста может откладываться.

Тем не менее риски расписок до конца исключать не стоит: до сих пор не понятно, как эта проблема будет решаться. Соответственно, чтобы обезопасить свой портфель, разумно ограничивать позицию в Ozon невысокой долей.

Данное сообщение не является индивидуальной инвестиционной рекомендацией.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

Strategy Day уже совсем скоро!

Друзья, 26 января в 19:00 мы проведем Strategy Day — ежеквартальная онлайн-конференция команды Invest Heroes, где управляющие и аналитики в течение 3-х часов разберут происходящее в мире, расскажут о трендах на ближайшие месяцы и как на этом заработать.

После дня стратегии вы узнаете о важных вещах на фондовых рынках. Поймете, в какой валюте хранить деньги и как грамотно распределить свой капитал.

Мероприятие проходит онлайн, а после - вы получите запись и презентацию конференции.

О чем будем говорить?

•Экономика РФ: почему мы ждём кризиса в 2023 году, и какие сектора разумно покупать с учётом этого фактора:

-Как эмбарго меняет экономику нефтяных компаний;

-Перспективы перенаправления поставок в Азию, какая строится инфраструктура;

-Как дефицит бюджета скажется на экономике и рынках;

-Изъятия доходов в бюджет через НДПИ: кого уже коснулись и кто следующий;

-Сектора горнодобычи и металлургии – не лучшая инвестиция в 2023 году;

-Все банки упали в цене: какие из них справедливо дешевые, а какие имеют потенциал

-IT: Какие есть тренды, кто перспективен

-Ритейл: тенденции в потреблении

-Ставка на дефицитное сырье в 1П 2023 г.: почему ставим, как отыгрывать

•Прогноз по макро в США: как долго будет продолжаться разрушение рынка труда, как будет меняться инфляция и какой реакции ФРС логично ожидать;

-Анализируем кризис: когда будет пора покупать акции и облигации США;

-2023 год на США - год, когда облигации могут дать неплохой перфоманс

-В какие периоды REIT на жилую недвижимость оказываются защитными инвестициями для балансировки портфелей

-Перспективная ставка среди девелоперов

-Актуальные ставки на сырьё на рынке США и как их отрабатывать - серебро, СПГ производители и перевозчики, нефтепереработка, атомная энергетика

-Software. Дата центры + B2B сервисы

📍Билет можно приобрести по ссылке. Тарифы:

Если вы не клиент и у вас нет подписки – 5000 руб.

Для клиентов IH без функции «вебинары» - 2500 руб.

Для клиентов IH, у которых есть функция «вебинары» и для пайщиков фонда «Арикапитал-Инвестхироуз» - бесплатно

До встречи!

Друзья, 26 января в 19:00 мы проведем Strategy Day — ежеквартальная онлайн-конференция команды Invest Heroes, где управляющие и аналитики в течение 3-х часов разберут происходящее в мире, расскажут о трендах на ближайшие месяцы и как на этом заработать.

После дня стратегии вы узнаете о важных вещах на фондовых рынках. Поймете, в какой валюте хранить деньги и как грамотно распределить свой капитал.

Мероприятие проходит онлайн, а после - вы получите запись и презентацию конференции.

О чем будем говорить?

•Экономика РФ: почему мы ждём кризиса в 2023 году, и какие сектора разумно покупать с учётом этого фактора:

-Как эмбарго меняет экономику нефтяных компаний;

-Перспективы перенаправления поставок в Азию, какая строится инфраструктура;

-Как дефицит бюджета скажется на экономике и рынках;

-Изъятия доходов в бюджет через НДПИ: кого уже коснулись и кто следующий;

-Сектора горнодобычи и металлургии – не лучшая инвестиция в 2023 году;

-Все банки упали в цене: какие из них справедливо дешевые, а какие имеют потенциал

-IT: Какие есть тренды, кто перспективен

-Ритейл: тенденции в потреблении

-Ставка на дефицитное сырье в 1П 2023 г.: почему ставим, как отыгрывать

•Прогноз по макро в США: как долго будет продолжаться разрушение рынка труда, как будет меняться инфляция и какой реакции ФРС логично ожидать;

-Анализируем кризис: когда будет пора покупать акции и облигации США;

-2023 год на США - год, когда облигации могут дать неплохой перфоманс

-В какие периоды REIT на жилую недвижимость оказываются защитными инвестициями для балансировки портфелей

-Перспективная ставка среди девелоперов

-Актуальные ставки на сырьё на рынке США и как их отрабатывать - серебро, СПГ производители и перевозчики, нефтепереработка, атомная энергетика

-Software. Дата центры + B2B сервисы

📍Билет можно приобрести по ссылке. Тарифы:

Если вы не клиент и у вас нет подписки – 5000 руб.

Для клиентов IH без функции «вебинары» - 2500 руб.

Для клиентов IH, у которых есть функция «вебинары» и для пайщиков фонда «Арикапитал-Инвестхироуз» - бесплатно

До встречи!

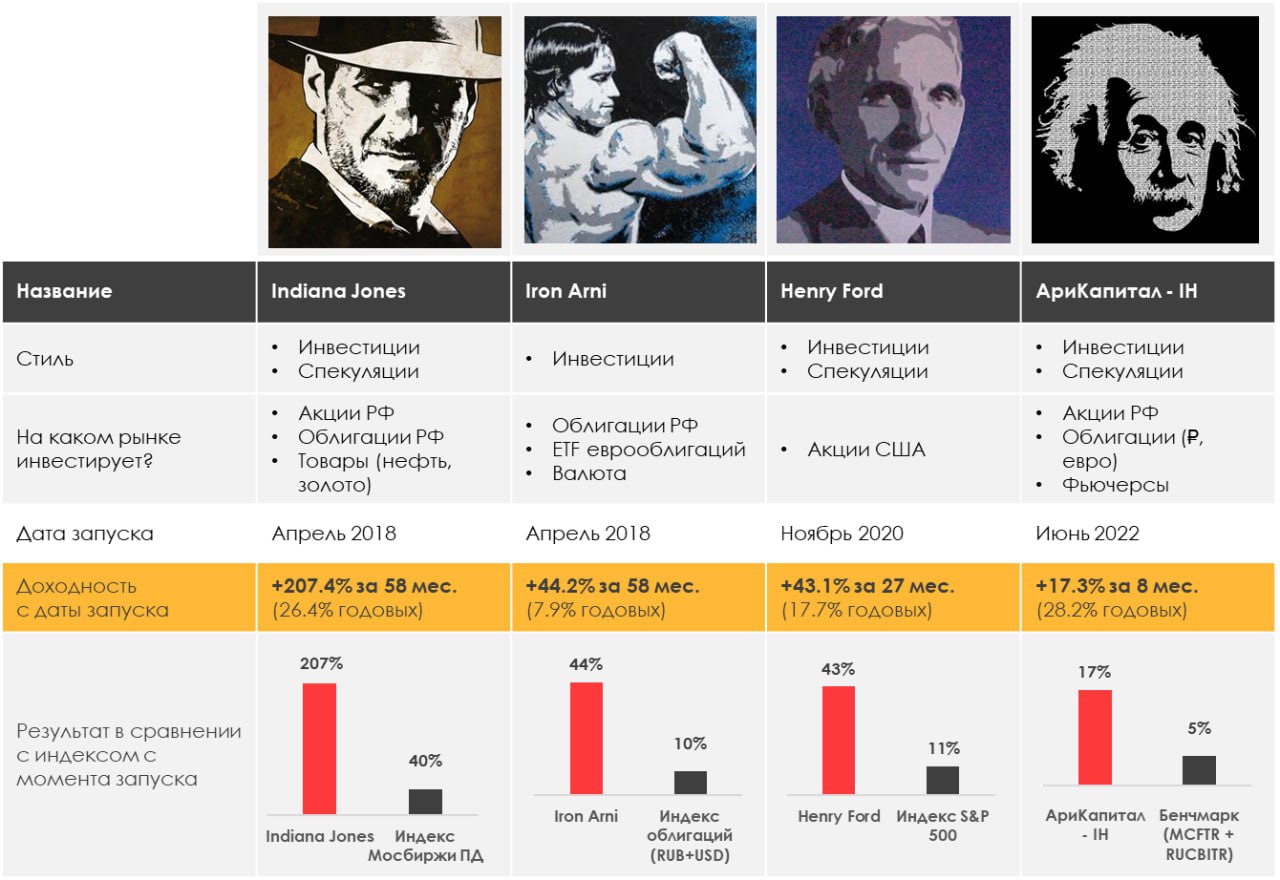

#weekly #strategies

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -2.46%

> Henry Ford: 0.87%

> Iron Arny: 0.22%

> Фонд АриКапитал IH: 0.87%

> Индекс Мосбиржи ПД: -1.51%

> Индекс S&P500: -0.66%

Портфель IJ:

За прошедшую неделю портфель снизился, как и рынок, правда по своим причинам: торговля S&P и газом пока не принесла плодов. Портфелем акций же я доволен, шорты принесли прибыль, а лонг был лучше рынка. Набираемся терпения перед тем, как покупать и/или крыть шорт, и пока ждем, продолжим спекулировать товарами.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Эта неделя прошла спокойно, рынок определился с движением вниз после слабых данных о промышленном производстве. Оно ускорило свое падение г/г, особенно обрабатывающая промышленность.

При этом мы решили немного сбалансировать чистый шорт покупкой в лонг защитных интересных бумаг по нашей аналитике, которые и в risk-off себя неплохо чувствуют.

В пятницу прошла экспирация опционов, поэтому рынок вырос примерно до зоны интереса. Думаем, что в понедельник снижение продолжится.

Портфель Iron Arny:

На рынке облигаций все стабильно. Корпоративные облигации продолжают мало помалу подрастать. На рынке ОФЗ Минфин вернулся к объемам размещения, которые соответствуют целевым, чтобы выполнить план на год.

На рынке замещающих облигаций движения были минимальны, т.к. курс за неделю остался на прежних уровнях.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

В фонд покупали акции Магнита вместо бумаг из нефтегазового сектора, долю которого сокращали на фоне будущего эмбарго на нефтепродукты.

Покупали замещающие облигации Газпрома в долларах с погашением в 2029 году под доходность 7%.

В акциях переходим в защитный режим и наращиваем шорт по индексу Мосбиржи.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -2.46%

> Henry Ford: 0.87%

> Iron Arny: 0.22%

> Фонд АриКапитал IH: 0.87%

> Индекс Мосбиржи ПД: -1.51%

> Индекс S&P500: -0.66%

Портфель IJ:

За прошедшую неделю портфель снизился, как и рынок, правда по своим причинам: торговля S&P и газом пока не принесла плодов. Портфелем акций же я доволен, шорты принесли прибыль, а лонг был лучше рынка. Набираемся терпения перед тем, как покупать и/или крыть шорт, и пока ждем, продолжим спекулировать товарами.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Эта неделя прошла спокойно, рынок определился с движением вниз после слабых данных о промышленном производстве. Оно ускорило свое падение г/г, особенно обрабатывающая промышленность.

При этом мы решили немного сбалансировать чистый шорт покупкой в лонг защитных интересных бумаг по нашей аналитике, которые и в risk-off себя неплохо чувствуют.

В пятницу прошла экспирация опционов, поэтому рынок вырос примерно до зоны интереса. Думаем, что в понедельник снижение продолжится.

Портфель Iron Arny:

На рынке облигаций все стабильно. Корпоративные облигации продолжают мало помалу подрастать. На рынке ОФЗ Минфин вернулся к объемам размещения, которые соответствуют целевым, чтобы выполнить план на год.

На рынке замещающих облигаций движения были минимальны, т.к. курс за неделю остался на прежних уровнях.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

В фонд покупали акции Магнита вместо бумаг из нефтегазового сектора, долю которого сокращали на фоне будущего эмбарго на нефтепродукты.

Покупали замещающие облигации Газпрома в долларах с погашением в 2029 году под доходность 7%.

В акциях переходим в защитный режим и наращиваем шорт по индексу Мосбиржи.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Новый выпуск «Вот такие пироги» уже на Youtube

Добрый вечер, друзья! Сегодня мы выпустили специальный выпуск «Пирогов», который посвятили тому, чтобы разобраться на цифрах с такими важными вещами, как: платежный баланс, отток капитала, цены на нефть и курс рубля.

Все они переплетаются, поэтому мы построили видео так:

1. Эффект эмбарго с 5 февраля - как сократится российская нефтедобыча в ответ на санкции, и какие есть эффекты второго порядка: продажа валюты со стороны ЦБ, схемы восстановления экспорта, возможные проблемы на НПЗ

2. Платежный баланс: как сейчас меняется баланс торговли РФ с +$15 млрд. в месяц до $5-10 в месяц. Учитываем другие переменные - внешний долг государства и компаний, отток капитала, трансферты... и все это, чтобы понять, какой нам ждать курс рубля к доллару 🤑

Посмотрите этот фрагмент, и вы поймете, почему сначала рубль был мегакрепким, а потом зашатался, и что ждать этой весной

3. Норникель: sad, but true. Как мы и говорили, дивиденды упали до 4% годовых - давайте посмотрим, что это значит для оценки

4. Risk Rally в мире: почему фондовые индексы с октября подросли, а металлы и bitcoin вообще раллировали? - ответ можно найти, анализируя ликвидность на рынке - если приглядеться, фактически QT был компенсирован

Ждем, что уход от риска обострится после 1кв 2023

Друзья, 26 января в 19:00 мы проведем Strategy Day — ежеквартальная онлайн-конференция команды Invest Heroes, где управляющие и аналитики в течение 3-х часов разберут происходящее в мире, расскажут о трендах на ближайшие месяцы и как на этом заработать.

Билеты можно приобрести по ссылке

Добрый вечер, друзья! Сегодня мы выпустили специальный выпуск «Пирогов», который посвятили тому, чтобы разобраться на цифрах с такими важными вещами, как: платежный баланс, отток капитала, цены на нефть и курс рубля.

Все они переплетаются, поэтому мы построили видео так:

1. Эффект эмбарго с 5 февраля - как сократится российская нефтедобыча в ответ на санкции, и какие есть эффекты второго порядка: продажа валюты со стороны ЦБ, схемы восстановления экспорта, возможные проблемы на НПЗ

2. Платежный баланс: как сейчас меняется баланс торговли РФ с +$15 млрд. в месяц до $5-10 в месяц. Учитываем другие переменные - внешний долг государства и компаний, отток капитала, трансферты... и все это, чтобы понять, какой нам ждать курс рубля к доллару 🤑

Посмотрите этот фрагмент, и вы поймете, почему сначала рубль был мегакрепким, а потом зашатался, и что ждать этой весной

3. Норникель: sad, but true. Как мы и говорили, дивиденды упали до 4% годовых - давайте посмотрим, что это значит для оценки

4. Risk Rally в мире: почему фондовые индексы с октября подросли, а металлы и bitcoin вообще раллировали? - ответ можно найти, анализируя ликвидность на рынке - если приглядеться, фактически QT был компенсирован

Ждем, что уход от риска обострится после 1кв 2023

Друзья, 26 января в 19:00 мы проведем Strategy Day — ежеквартальная онлайн-конференция команды Invest Heroes, где управляющие и аналитики в течение 3-х часов разберут происходящее в мире, расскажут о трендах на ближайшие месяцы и как на этом заработать.

Билеты можно приобрести по ссылке

YouTube

Разбираемся на цифрах: платежный баланс, отток капитала, цены на нефть и курс рубля

Регистрация на бесплатный марафон по ссылке https://invest-heroes.ru/marathon-feb-2023?source=yt

Мы в Telegram: https://t.me/InvestHeroes

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest…

Мы в Telegram: https://t.me/InvestHeroes

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest…

Итак, вот топ-3 вещи на это утро для #daily:

1. Наша логика, описанная раньше по ГМК Норникель, сбылась, и акции провалились сегодня утром на новостях про дивиденды.

При этом рынки металлов остаются в бычьем режиме, что помогает тактически, плюс инвесторы ждут ослабление рубля, что тоже будет выглядеть позитивом для ГМК. Поэтому жду его ниже лишь в среднесроке, а сейчас болото +-3%

2. Скоро заседание ФРС, и до него рынки вряд ли совершат большое движение. Скорее всего, дождутся решений

Как я писал ранее, сейчас ФРС скорее всего будет занимать выжидательную позицию, и посмотрит, каков эффект её предыдущих действий. Соотв. я согласен с тем, что повысят ставку на 0.25%, и рынок этому может обрадоваться

Если же ФРС решит не замедлять свои повышения пока уверенно не превысит ставкой инфляцию, и повысит на 0.5%, то рынок США, как и другие рынки (сырье, евро) обвалятся

Вывод: играть вверх = собирать монеты перед катком

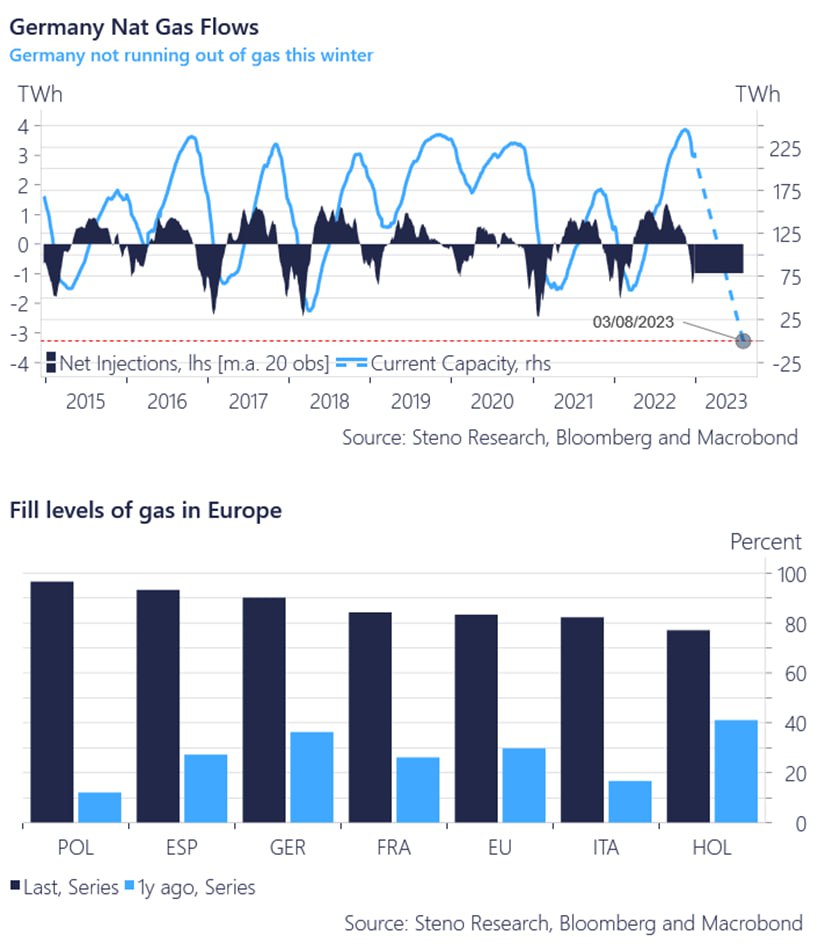

3. Запасы газа в Европе не по сезону велики. Таким образом, цена $600-700 на споте может задержаться ещё на 1-2 мес., если резко не похолодает. Это убирает с рынка спрос на нефть как на топливо, который ранее порой достигал 1М б/c

В феврале пройдет заседание JMMC у ОПЕК, который будет важным: если спрос на нефть слабый, они его отрегулируют, а если не дадут рекомендаций, значит рынок в балансе или есть дефицит

В целом, российский рынок акций остается в боковике, и идей, почему он должен сформировать тренд на рост не видно, кроме, разве что, возможного дефицита нефти и роста цен на нее в феврале по итогам эмбарго. Но это ли позитив? (для акций, у которых падает сбыт)

1. Наша логика, описанная раньше по ГМК Норникель, сбылась, и акции провалились сегодня утром на новостях про дивиденды.

При этом рынки металлов остаются в бычьем режиме, что помогает тактически, плюс инвесторы ждут ослабление рубля, что тоже будет выглядеть позитивом для ГМК. Поэтому жду его ниже лишь в среднесроке, а сейчас болото +-3%

2. Скоро заседание ФРС, и до него рынки вряд ли совершат большое движение. Скорее всего, дождутся решений

Как я писал ранее, сейчас ФРС скорее всего будет занимать выжидательную позицию, и посмотрит, каков эффект её предыдущих действий. Соотв. я согласен с тем, что повысят ставку на 0.25%, и рынок этому может обрадоваться

Если же ФРС решит не замедлять свои повышения пока уверенно не превысит ставкой инфляцию, и повысит на 0.5%, то рынок США, как и другие рынки (сырье, евро) обвалятся

Вывод: играть вверх = собирать монеты перед катком

3. Запасы газа в Европе не по сезону велики. Таким образом, цена $600-700 на споте может задержаться ещё на 1-2 мес., если резко не похолодает. Это убирает с рынка спрос на нефть как на топливо, который ранее порой достигал 1М б/c

В феврале пройдет заседание JMMC у ОПЕК, который будет важным: если спрос на нефть слабый, они его отрегулируют, а если не дадут рекомендаций, значит рынок в балансе или есть дефицит

В целом, российский рынок акций остается в боковике, и идей, почему он должен сформировать тренд на рост не видно, кроме, разве что, возможного дефицита нефти и роста цен на нее в феврале по итогам эмбарго. Но это ли позитив? (для акций, у которых падает сбыт)

{kind=link}

Магнит вернулся к росту: что изменилось?

#мысли_аналитика

#MGNT

С конца октября акции Магнита корректировались в моменте на 20%, что было в значительной степени хуже динамики рынка. При этом с фундаментальной точки зрения компания оставалась сильным активом (то есть снижение не связано с бизнесом). Мы связываем динамику котировок с инсайдерскими распродажами на фоне ожиданий негативного корпоративного события (делистинга).

При этом после январских праздников инсайдеры начали активно выкупать Магнит (с 6 января акции выросли на 7-8%). Давайте разберемся, c чем это может быть связано

—Риск негативного корпоративного события снизился судя по росту котировок и объема торгов: важно следить, вернется ли компания к отчетам

Мы не можем знать на 100%, но, судя по росту котировок на существенном объеме торгов, тот риск, из-за которого инсайдеры распродавали акции, снизился. В конце 2022 года Магнит перестал публиковать отчетность: отчет за 3 кв. не был опубликован, хотя до этого компания стабильно публично отчитывалась. Резкое закрытие компании от инвесторов и распродажи инсайдеров (даже в дни роста рынка) вызывали у нас опасения. Ранее подобное мы наблюдали c Детским миром

Сейчас важно следить за тем, как компания будет отчитываться дальше: будет ли отчет по итогам 2022 года. Это даст ответ на вопрос, ушел ли риск.

—Возросла вероятность возвращения к дивидендам

13 января появились новости о том, что готовится президентский указ, который даст компаниям возможность не учитывать голоса акционеров из «недружественных» юрисдикций. 17 января указ был издан.

В июне, когда Магнит проводил акционерное собрание, где должен был быть избран СД, кворум был недостаточен для принятия решения. Соответственно, CД не был избран, а только СД может рекомендовать акционерам дивиденды.

В связи с введенными ограничениями после февральских событий, нерезиденты сейчас не могут голосовать на акционерных собраниях (об этом уже не раз упоминали разные компании) и получать дивиденды. С этим могла быть связана недостаточность кворума.

В связи с вышедшем указом, голоса нерезидентов могут не учитываться. В таком случае, вероятно, компания сможет избрать СД и далее распределять дивиденды. Это тоже могло причиной, с которой связан рост котировок Магнита

Наш взгляд на Магнит с точки зрения бизнеса не менялся. Компания выигрывает от высокой продовольственной инфляции, основной формат магазинов пользуется популярностью особенно в ситуации снижения покупательской способности. В результате компания генерирует высокий FCF и способна платить интересные дивиденды (более точный прогноз доступен нашим клиентам).

#мысли_аналитика

#MGNT

С конца октября акции Магнита корректировались в моменте на 20%, что было в значительной степени хуже динамики рынка. При этом с фундаментальной точки зрения компания оставалась сильным активом (то есть снижение не связано с бизнесом). Мы связываем динамику котировок с инсайдерскими распродажами на фоне ожиданий негативного корпоративного события (делистинга).

При этом после январских праздников инсайдеры начали активно выкупать Магнит (с 6 января акции выросли на 7-8%). Давайте разберемся, c чем это может быть связано

—Риск негативного корпоративного события снизился судя по росту котировок и объема торгов: важно следить, вернется ли компания к отчетам

Мы не можем знать на 100%, но, судя по росту котировок на существенном объеме торгов, тот риск, из-за которого инсайдеры распродавали акции, снизился. В конце 2022 года Магнит перестал публиковать отчетность: отчет за 3 кв. не был опубликован, хотя до этого компания стабильно публично отчитывалась. Резкое закрытие компании от инвесторов и распродажи инсайдеров (даже в дни роста рынка) вызывали у нас опасения. Ранее подобное мы наблюдали c Детским миром

Сейчас важно следить за тем, как компания будет отчитываться дальше: будет ли отчет по итогам 2022 года. Это даст ответ на вопрос, ушел ли риск.

—Возросла вероятность возвращения к дивидендам

13 января появились новости о том, что готовится президентский указ, который даст компаниям возможность не учитывать голоса акционеров из «недружественных» юрисдикций. 17 января указ был издан.

В июне, когда Магнит проводил акционерное собрание, где должен был быть избран СД, кворум был недостаточен для принятия решения. Соответственно, CД не был избран, а только СД может рекомендовать акционерам дивиденды.

В связи с введенными ограничениями после февральских событий, нерезиденты сейчас не могут голосовать на акционерных собраниях (об этом уже не раз упоминали разные компании) и получать дивиденды. С этим могла быть связана недостаточность кворума.

В связи с вышедшем указом, голоса нерезидентов могут не учитываться. В таком случае, вероятно, компания сможет избрать СД и далее распределять дивиденды. Это тоже могло причиной, с которой связан рост котировок Магнита

Наш взгляд на Магнит с точки зрения бизнеса не менялся. Компания выигрывает от высокой продовольственной инфляции, основной формат магазинов пользуется популярностью особенно в ситуации снижения покупательской способности. В результате компания генерирует высокий FCF и способна платить интересные дивиденды (более точный прогноз доступен нашим клиентам).

{kind=link}

Онлайн-конференция Strategy Day уже через 3 дня

Друзья, 26 января в 19:00 наша команда проведет Strategy Day — ежеквартальная онлайн-конференция, где мы в течение 3-х часов будем разбирать происходящее в мире, расскажем о трендах на ближайшие месяцы и как на этом заработать.

Мероприятие подходит как для опытных инвесторов, которые планируют свою торговлю и ловят тренды, так и для людей с небольшим опытом на рынке. Вся информация даст вам представление о вполне бытовых вещах - инфляции, положении дел в стране и за рубежом, тренде в курсе валюты.

Мероприятие проходит онлайн, а после вы получите запись и презентацию конференции.

О чем будем говорить?

•Экономика РФ: почему мы ждём кризиса в 2023 году, и какие сектора разумно рассматривать с учётом этого фактора.

Мы поговорим про рубль, эмбарго, перспективы перенаправления поставок в Азию, про дефицит бюджета и как он скажется на экономике и рынках; изъятие доходов в бюджет через НДПИ: кого уже коснулись и кто следующий; какие банки справедливо дешевые, а какие имеют потенциал; рассмотрим тренды в IT и тенденции в ритейле.

•Прогноз по макро в США: как долго будет продолжаться разрушение рынка труда, как будет меняться инфляция и какой реакции ФРС логично ожидать.

Проанализируем кризис: когда будет пора покупать акции и облигации США; в какие периоды REIT на жилую недвижимость оказываются защитными инвестициями для балансировки портфелей, поговорим про перспективную ставку среди девелоперов, актуальные ставки на сырьё на рынке США и как их отрабатывать - серебро, СПГ производители и перевозчики, нефтепереработка, атомная энергетика.

Об этом и многом другом мы расскажем вам уже в этот четверг, 26 января, в 19:00 - полная программа конференции здесь

📍Билет можно приобрести по ссылке. Тарифы:

Если вы не клиент и у вас нет подписки – 5000 руб.

Для клиентов IH без функции «вебинары» - 2500 руб.

Для клиентов IH, у которых есть функция «вебинары» и для пайщиков фонда «Арикапитал-Инвестхироуз» - бесплатно

До встречи!

Друзья, 26 января в 19:00 наша команда проведет Strategy Day — ежеквартальная онлайн-конференция, где мы в течение 3-х часов будем разбирать происходящее в мире, расскажем о трендах на ближайшие месяцы и как на этом заработать.

Мероприятие подходит как для опытных инвесторов, которые планируют свою торговлю и ловят тренды, так и для людей с небольшим опытом на рынке. Вся информация даст вам представление о вполне бытовых вещах - инфляции, положении дел в стране и за рубежом, тренде в курсе валюты.

Мероприятие проходит онлайн, а после вы получите запись и презентацию конференции.

О чем будем говорить?

•Экономика РФ: почему мы ждём кризиса в 2023 году, и какие сектора разумно рассматривать с учётом этого фактора.

Мы поговорим про рубль, эмбарго, перспективы перенаправления поставок в Азию, про дефицит бюджета и как он скажется на экономике и рынках; изъятие доходов в бюджет через НДПИ: кого уже коснулись и кто следующий; какие банки справедливо дешевые, а какие имеют потенциал; рассмотрим тренды в IT и тенденции в ритейле.

•Прогноз по макро в США: как долго будет продолжаться разрушение рынка труда, как будет меняться инфляция и какой реакции ФРС логично ожидать.

Проанализируем кризис: когда будет пора покупать акции и облигации США; в какие периоды REIT на жилую недвижимость оказываются защитными инвестициями для балансировки портфелей, поговорим про перспективную ставку среди девелоперов, актуальные ставки на сырьё на рынке США и как их отрабатывать - серебро, СПГ производители и перевозчики, нефтепереработка, атомная энергетика.

Об этом и многом другом мы расскажем вам уже в этот четверг, 26 января, в 19:00 - полная программа конференции здесь

📍Билет можно приобрести по ссылке. Тарифы:

Если вы не клиент и у вас нет подписки – 5000 руб.

Для клиентов IH без функции «вебинары» - 2500 руб.

Для клиентов IH, у которых есть функция «вебинары» и для пайщиков фонда «Арикапитал-Инвестхироуз» - бесплатно

До встречи!

Как долго может продлиться Пила на рынках?

#мысли_управляющего

#daily

Очевидно, что в последний месяц рынки болтались вверх-вниз, т.к. наблюдался некий когнитивный диссонанс:

• В США данные PMI, рынок жилья и настроения потребителей указывают на скорый заход в рецессию, но при этом рынок труда ещё будет слабеть не один месяц, так что она не наступит завтра. Между тем, эффект QT пропал из-за политики Йеллен в казначействе, а EPS компаний в сезоне отчетов показывают снижение... плюс, Китай открылся и это и одновременно импульс мировой экономике, и инфляционный риск...

• В России экономика уже в рецессии, и если прошлый год бюджет, цены на сырье и объем его экспорта был в топе (например, добыча нефти в 2022 +2% г/г), то в этом году все будет резко хуже. Нет уже тех цен на газ и нефть, экспорт упал, налоговые сборы с бизнеса тоже...

Взвешивая это в голове, я пока думаю, что в 1кв 2023 нас не ждет больших потрясений в глобальной экономике, и мы можем ещё пару месяцев провести в боковиках по рынкам акций в долларах (что не отменяет возможной девальвации рубля после эмбарго и роста ММВБ в параллели)

И лишь во 2-3кв. 2023 дела в мире пойдут хуже, и тогда рынкам предстоит новая волна снижения. Надо помнить, что обычно дно рынков в долларах проходит ПОСЛЕ начала рецессии, а не ДО

Так что частным инвесторам можно робко радоваться жизни на рынках ещё какое-то время, побарахтаться, или повести себя как крупные управляющие - получать полгодика долларовый плюс в евробондах, благо там высокие ставки. А потом покупать акции больше и уверенее.

#мысли_управляющего

#daily

Очевидно, что в последний месяц рынки болтались вверх-вниз, т.к. наблюдался некий когнитивный диссонанс:

• В США данные PMI, рынок жилья и настроения потребителей указывают на скорый заход в рецессию, но при этом рынок труда ещё будет слабеть не один месяц, так что она не наступит завтра. Между тем, эффект QT пропал из-за политики Йеллен в казначействе, а EPS компаний в сезоне отчетов показывают снижение... плюс, Китай открылся и это и одновременно импульс мировой экономике, и инфляционный риск...

• В России экономика уже в рецессии, и если прошлый год бюджет, цены на сырье и объем его экспорта был в топе (например, добыча нефти в 2022 +2% г/г), то в этом году все будет резко хуже. Нет уже тех цен на газ и нефть, экспорт упал, налоговые сборы с бизнеса тоже...

Взвешивая это в голове, я пока думаю, что в 1кв 2023 нас не ждет больших потрясений в глобальной экономике, и мы можем ещё пару месяцев провести в боковиках по рынкам акций в долларах (что не отменяет возможной девальвации рубля после эмбарго и роста ММВБ в параллели)

И лишь во 2-3кв. 2023 дела в мире пойдут хуже, и тогда рынкам предстоит новая волна снижения. Надо помнить, что обычно дно рынков в долларах проходит ПОСЛЕ начала рецессии, а не ДО

Так что частным инвесторам можно робко радоваться жизни на рынках ещё какое-то время, побарахтаться, или повести себя как крупные управляющие - получать полгодика долларовый плюс в евробондах, благо там высокие ставки. А потом покупать акции больше и уверенее.

{kind=link}

Как смягчение ограничений в Китае влияет на спрос на нефть

#нефть

7 декабря 2022 г. Китай смягчил антиковидные ограничения в сферах ограничения мобильности и масштабов локдаунов. Также 8 января 2023 г. Китай отменил обязательный централизованный карантин и ПЦР-тестирование по прибытию из-за границы (но ПЦР-тест необходимо сдать за 2 дня до прибытия).

Рассмотрим, как это может повлиять на спрос на нефть.

• В 2022 г. спрос на нефть в Китае снизился г/г, но в 2023 г. ожидается рост на 0.8 мбс г/г

В 2022 г. из-за периодических локдаунов в рамках политики «нулевой терпимости» к коронавирусу спрос на нефть в Китае снизился относительно 2021 г. на 0.1 мбс до 15.2 мбс (млн барр./сутки). По оценке Goldman Sachs, из-за локдаунов в 2022 г. спрос на нефть в Китае был на 0.4-0.5 мбс ниже, чем ожидалось.

МЭА ожидает что в 2023 г. рост спроса на нефть в мире составит 1.9 мбс г/г, причем на Китай придется около 0.8 мбс роста спроса с учетом смягчения ограничений. По данным Bloomberg, также в 2023 г. рост спроса в Китае может составить 0.8 мбс г/г, причем рост спроса может ускориться со 2 кв. 2023 г. При этом не ожидается, что Китай полностью снимет карантинные ограничения.

• При полном снятии ограничений спрос на нефть в Китае может потенциально вырасти на 1.3 мбс относительно 2022 г

В 2022 г. темп роста реального ВВП Китая замедлился до 3.2% г/г. МВФ ожидает, что в 2023 г. на фоне смягчения ограничений ВВП Китая вырастет на 4.4% г/г. С учетом темпов роста реального ВВП (в 2023 г. – на 7.7% относительно 2021 г.) при полном снятии ограничений спрос в Китае в 2023 г. мог бы вырасти на 7.7% относительно 2021 г. до 16.5 мбс (или на 1.3 мбс относительно 2022 г.).

• Таким образом, в 2023 г. спрос на нефть в Китае на фоне смягчения карантинных ограничений может вырасти на 0.8 мбс г/г. При полном снятии ограничений спрос может потенциально вырасти на 1.3 мбс относительно 2022 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

7 декабря 2022 г. Китай смягчил антиковидные ограничения в сферах ограничения мобильности и масштабов локдаунов. Также 8 января 2023 г. Китай отменил обязательный централизованный карантин и ПЦР-тестирование по прибытию из-за границы (но ПЦР-тест необходимо сдать за 2 дня до прибытия).

Рассмотрим, как это может повлиять на спрос на нефть.

• В 2022 г. спрос на нефть в Китае снизился г/г, но в 2023 г. ожидается рост на 0.8 мбс г/г

В 2022 г. из-за периодических локдаунов в рамках политики «нулевой терпимости» к коронавирусу спрос на нефть в Китае снизился относительно 2021 г. на 0.1 мбс до 15.2 мбс (млн барр./сутки). По оценке Goldman Sachs, из-за локдаунов в 2022 г. спрос на нефть в Китае был на 0.4-0.5 мбс ниже, чем ожидалось.

МЭА ожидает что в 2023 г. рост спроса на нефть в мире составит 1.9 мбс г/г, причем на Китай придется около 0.8 мбс роста спроса с учетом смягчения ограничений. По данным Bloomberg, также в 2023 г. рост спроса в Китае может составить 0.8 мбс г/г, причем рост спроса может ускориться со 2 кв. 2023 г. При этом не ожидается, что Китай полностью снимет карантинные ограничения.

• При полном снятии ограничений спрос на нефть в Китае может потенциально вырасти на 1.3 мбс относительно 2022 г

В 2022 г. темп роста реального ВВП Китая замедлился до 3.2% г/г. МВФ ожидает, что в 2023 г. на фоне смягчения ограничений ВВП Китая вырастет на 4.4% г/г. С учетом темпов роста реального ВВП (в 2023 г. – на 7.7% относительно 2021 г.) при полном снятии ограничений спрос в Китае в 2023 г. мог бы вырасти на 7.7% относительно 2021 г. до 16.5 мбс (или на 1.3 мбс относительно 2022 г.).

• Таким образом, в 2023 г. спрос на нефть в Китае на фоне смягчения карантинных ограничений может вырасти на 0.8 мбс г/г. При полном снятии ограничений спрос может потенциально вырасти на 1.3 мбс относительно 2022 г.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Следим за экономикой РФ: обновляем взгляд

#divingdeeper

Последний раз мы разбирали ситуацию в экономике РФ в начале октября. Напомню, что главный тезис был, что для разрешения целого набора проблем одним из решений будет ослабление рубля, что мы уже увидели в декабре. Обновим взгляд на экономику с учетом новых вводных.

Банки хорошо справляются

МСФО отчетность остается недоступной, но по РСБУ мы видим, что в последние месяцы 2022 Сбербанк вышел на уверенную прибыль. (вот наш пост о Сбере и банках). С одной стороны, помогают меры поддержки от ЦБ, который дал послабления по формированию резервов по компаниям, пострадавшим от санкций (а это и есть потенциально самые проблемные активы). С другой стороны, другие индикаторы подтверждают, что экономика остается в стабильном состоянии, поэтому не думаю, что дело исключительно в поддержке ЦБ.

PMI говорят о росте деловой активности много месяцев подряд

Опросы PMI - опережающий индикатор, и для России промышленный PMI находился выше 50 все второе полугодие 2022. Такие значения обычно говорят о росте экономики или перехода к росту в ближайшее время.

В целом рост активности объясняется уходом зарубежных игроков с рынка и, как следствие, появлением нового спроса на внутреннем рынке для продукции отечественных производителей.

Что интересно - почти во всех месяцах отмечалась проблема истощения запасов материалов, но, судя по стабильным и даже растущим объемам производства, запасы еще остаются, и эта проблема пока что не приводит к остановкам промышленности.

Потребитель продолжает экономить

Судя по данным sberindex, потребительские привычки с октября не поменялись, и остается тенденция роста расходов темпами ниже инфляции. В первую очередь за счет сокращения покупок товаров длительного пользования. Это важный поведенческий фактор, который стоит учитывать: несмотря на рост доходов потребителей в среднем, они предпочитают накапливать денежные средства и откладывать большие покупки, в том числе покупки техники и недвижимости. Потребитель - одна из крупнейших составляющих спроса в экономике, и нежелание тратить конечно негативно сказывается на экономическом росте.

Неуверенный потребитель давит на рынок недвижимости

Как следствие из новой поведенческой модели потребителей, на рынке недвижимости падает объем сделок и в деньгах, и в натуральных величинах. На sberindex за октябрь-ноябрь впервые за несколько лет зафиксировано снижение цен сделок на первичном рынке недвижимости. Мы считаем, этот тренд будет оставаться в силе в ближайших кварталах, т.к. причины поведенческой модели сохраняются.

Санкции к нефти и нефтепродуктам вступают в силу, эффекты еще впереди

Эмбарго на сырую нефть вступило в силу с 5 декабря. Пока что добыча нефти в РФ почти не снизилась, однако вырос дисконт Urals к Brent. Мы ждем обратного движения - добыча будет снижаться, а дисконт приходить к норме (то есть сокращаться). Следующий серьезный момент - 5 февраля, когда вступят в силу санкции к нефтепродуктам. Основное снижение добычи и снижение переработки вероятно произойдет после реализации этих санкций.

Бюджет остается дефицитным на 2023 год

Даже по официальным прогнозам ожидается дефицит бюджета. Сейчас скорее стоит вопрос, насколько он будет большим. Скорее всего дефицит будет финансироваться за счет выпуска новых ОФЗ и расходования ФНБ. Однако, мы уже много месяцев видим ряд решений по введению новых налогов, которые направлены на сокращение дефицита бюджета. Риск новых налогов остается существенным для большинства акций на РФ рынке.

Короткий вывод из этих факторов - если смотреть в зеркало заднего вида, то экономика достаточно сильная. При этом уже видны тренды, которые при прочих равных ведут к экономическому спаду (неуверенность потребителей, снижение прибылей корпораций, дефицит бюджета и, как следствие, низкая вероятность больших фискальных стимулов). Я считаю, что еще не время ставить на такие сектора, как банки или циклические потребительские товары.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Последний раз мы разбирали ситуацию в экономике РФ в начале октября. Напомню, что главный тезис был, что для разрешения целого набора проблем одним из решений будет ослабление рубля, что мы уже увидели в декабре. Обновим взгляд на экономику с учетом новых вводных.

Банки хорошо справляются

МСФО отчетность остается недоступной, но по РСБУ мы видим, что в последние месяцы 2022 Сбербанк вышел на уверенную прибыль. (вот наш пост о Сбере и банках). С одной стороны, помогают меры поддержки от ЦБ, который дал послабления по формированию резервов по компаниям, пострадавшим от санкций (а это и есть потенциально самые проблемные активы). С другой стороны, другие индикаторы подтверждают, что экономика остается в стабильном состоянии, поэтому не думаю, что дело исключительно в поддержке ЦБ.

PMI говорят о росте деловой активности много месяцев подряд

Опросы PMI - опережающий индикатор, и для России промышленный PMI находился выше 50 все второе полугодие 2022. Такие значения обычно говорят о росте экономики или перехода к росту в ближайшее время.

В целом рост активности объясняется уходом зарубежных игроков с рынка и, как следствие, появлением нового спроса на внутреннем рынке для продукции отечественных производителей.

Что интересно - почти во всех месяцах отмечалась проблема истощения запасов материалов, но, судя по стабильным и даже растущим объемам производства, запасы еще остаются, и эта проблема пока что не приводит к остановкам промышленности.

Потребитель продолжает экономить

Судя по данным sberindex, потребительские привычки с октября не поменялись, и остается тенденция роста расходов темпами ниже инфляции. В первую очередь за счет сокращения покупок товаров длительного пользования. Это важный поведенческий фактор, который стоит учитывать: несмотря на рост доходов потребителей в среднем, они предпочитают накапливать денежные средства и откладывать большие покупки, в том числе покупки техники и недвижимости. Потребитель - одна из крупнейших составляющих спроса в экономике, и нежелание тратить конечно негативно сказывается на экономическом росте.

Неуверенный потребитель давит на рынок недвижимости

Как следствие из новой поведенческой модели потребителей, на рынке недвижимости падает объем сделок и в деньгах, и в натуральных величинах. На sberindex за октябрь-ноябрь впервые за несколько лет зафиксировано снижение цен сделок на первичном рынке недвижимости. Мы считаем, этот тренд будет оставаться в силе в ближайших кварталах, т.к. причины поведенческой модели сохраняются.

Санкции к нефти и нефтепродуктам вступают в силу, эффекты еще впереди

Эмбарго на сырую нефть вступило в силу с 5 декабря. Пока что добыча нефти в РФ почти не снизилась, однако вырос дисконт Urals к Brent. Мы ждем обратного движения - добыча будет снижаться, а дисконт приходить к норме (то есть сокращаться). Следующий серьезный момент - 5 февраля, когда вступят в силу санкции к нефтепродуктам. Основное снижение добычи и снижение переработки вероятно произойдет после реализации этих санкций.

Бюджет остается дефицитным на 2023 год

Даже по официальным прогнозам ожидается дефицит бюджета. Сейчас скорее стоит вопрос, насколько он будет большим. Скорее всего дефицит будет финансироваться за счет выпуска новых ОФЗ и расходования ФНБ. Однако, мы уже много месяцев видим ряд решений по введению новых налогов, которые направлены на сокращение дефицита бюджета. Риск новых налогов остается существенным для большинства акций на РФ рынке.