Segezha Group (SGZH) сегодня опубликовала отчет за 1 полугодие 2021 года

🌲 Segezha Group (SGZH) - крупный лесопромышленный холдинг, выпускающий качественные и востребованные продуктовые решения, успешно конкурирующие на международном рынке. Бизнес-модель компании построена на вертикальной интеграции, что позволяет создавать добавленную стоимость и обеспечить высокую устойчивость бизнеса за счет диверсификации рисков.

В состав Segezha Group входят российские и европейские предприятия лесной, деревообрабатывающей, целлюлозно-бумажной промышленности. Производственные активы и представительства Segezha Group расположены в 11 странах мира и 6 регионах РФ, а на ее предприятиях работает более 13 тыс. человек.

📄 Основные результаты 1 полугодия:

🔹Выручка +37% г/г и составила 43 млрд руб.

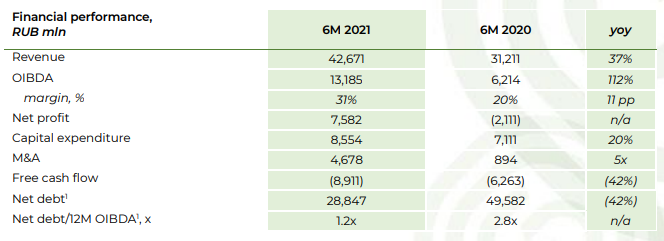

🔹OIBDA +112% г/г и составила 13 млрд руб.

🔹Маржинальность по OIBDA выросла +11 п.п. г/г до 31%

🔹Чистая прибыль составила 8 млрд руб. против убытка в -2 млрд руб. в прошлом году

🔹CAPEX +20% г/г и составил 8.55 млрд. руб.

🔹Чистый долг сократился с 49.5 млрд. до 28.8 млрд. руб.

🔹NetDebt/12m OIBDA = 1.2x (против 2.8х в прошлому году)

💬 Михаил Шамолин, президент Segezha Group:

«Мы добились сильных результатов за I полугодие 2021 г. Выручка выросла на 37% г/г. OIBDA увеличилась более чем в 2 раза, на 112% г/г. Положительное влияние на результаты оказала благоприятная глобальная ценовая конъюнктура и эффективная вертикально-интегрированная бизнес-модель нашей компании. Среди наших основных бизнес-преимуществ — высокий уровень самообеспеченности лесным сырьем и возможности контролировать эту ключевую статью расходов.

Мы продолжаем реализовывать нашу стратегию развития и целенаправленно инвестируем в рост нашего бизнеса — в модернизацию существующих и строительство новых мощностей по производству высокомаржинальных продуктов. Капитальные расходы группы составили 9 млрд рублей за I полугодие 2021 г. и включали в себя завершение строительства CLT-завода в Соколе, а также продолжающуюся модернизацию Сегежского и Сокольского ЦБК. Для нас очень важно, что все проекты реализуются согласно графику и в рамках выделенного бюджета.

Одновременно уделяем пристальное внимание экологической и социальной ответственности, а также сфере корпоративного управления (ESG). Приятным событием стало присвоение ведущим международным агентством Sustainalytics нашей компании ESG риск-рейтинга. По этому показателю Segezha Group вошла в глобальный топ 25% компаний отрасли».

💰Компания может порадовать и неплохими дивидендами. В апреле совет директоров Segezha Group утвердил дивидендную политику, в соответствии с которой планировалось выплачивать в качестве дивидендов от 3 млрд руб. до 5,5 млрд руб. каждый год в период с 2021 по 2023 г. А это от 20 до 35 копеек на акцию.

⚖️ Компания стоит недорого, 4.8 OIBDA, 8.3 P/E по прибылям 1 полугодия 2021

✅ Пока выручка у компании росла благодаря росту цен и валютным курсам, у Сегежи 73% экспортной выручки. OIBDA и маржинальность растут благодаря контролю расходов, т.е. выручка растет быстрее чем себестоимость и опер. расходы, что повышает эффективность компании.

🔴 Пока FCF остается отрицательным и составил -8,9 млрд руб. против -6,3 млрд руб. годом ранее. Это ожидаемый момент из-за роста капзатрат. Сегежа сейчас проходит активную стадию инвестиционного цикла, поэтому в ближайшие годы есть высокая вероятность, что FCF будет оставаться отрицательным, а долговая нагрузка вырастет.

🚩Имею Сегежу в своем портфеле. На российском рынке не так много акций роста, Сегежа - одна из них, причем компания стоит адекватных денег, а относительно недавно еще и торговалась с дисконтом. Как долгосрочной инвестиции, даже по текущим ценам, поставил бы рейтинг "BUY", т.к. при росте бизнеса и реализации планов, о которых говорит менеджмент, бумага может стоить гораздо дороже, раза в полтора-два больше чем сейчас. Так что с ростом портфеля и позицию в Сегеже буду наращивать. Но переоценка реализуется только при росте бизнеса. А это долгосрочные планы. Поэтому Сегежа - это не про заработать здесь и сейчас.

#SGZH #Сегежа #отчеты

🌲 Segezha Group (SGZH) - крупный лесопромышленный холдинг, выпускающий качественные и востребованные продуктовые решения, успешно конкурирующие на международном рынке. Бизнес-модель компании построена на вертикальной интеграции, что позволяет создавать добавленную стоимость и обеспечить высокую устойчивость бизнеса за счет диверсификации рисков.

В состав Segezha Group входят российские и европейские предприятия лесной, деревообрабатывающей, целлюлозно-бумажной промышленности. Производственные активы и представительства Segezha Group расположены в 11 странах мира и 6 регионах РФ, а на ее предприятиях работает более 13 тыс. человек.

📄 Основные результаты 1 полугодия:

🔹Выручка +37% г/г и составила 43 млрд руб.

🔹OIBDA +112% г/г и составила 13 млрд руб.

🔹Маржинальность по OIBDA выросла +11 п.п. г/г до 31%

🔹Чистая прибыль составила 8 млрд руб. против убытка в -2 млрд руб. в прошлом году

🔹CAPEX +20% г/г и составил 8.55 млрд. руб.

🔹Чистый долг сократился с 49.5 млрд. до 28.8 млрд. руб.

🔹NetDebt/12m OIBDA = 1.2x (против 2.8х в прошлому году)

💬 Михаил Шамолин, президент Segezha Group:

«Мы добились сильных результатов за I полугодие 2021 г. Выручка выросла на 37% г/г. OIBDA увеличилась более чем в 2 раза, на 112% г/г. Положительное влияние на результаты оказала благоприятная глобальная ценовая конъюнктура и эффективная вертикально-интегрированная бизнес-модель нашей компании. Среди наших основных бизнес-преимуществ — высокий уровень самообеспеченности лесным сырьем и возможности контролировать эту ключевую статью расходов.

Мы продолжаем реализовывать нашу стратегию развития и целенаправленно инвестируем в рост нашего бизнеса — в модернизацию существующих и строительство новых мощностей по производству высокомаржинальных продуктов. Капитальные расходы группы составили 9 млрд рублей за I полугодие 2021 г. и включали в себя завершение строительства CLT-завода в Соколе, а также продолжающуюся модернизацию Сегежского и Сокольского ЦБК. Для нас очень важно, что все проекты реализуются согласно графику и в рамках выделенного бюджета.

Одновременно уделяем пристальное внимание экологической и социальной ответственности, а также сфере корпоративного управления (ESG). Приятным событием стало присвоение ведущим международным агентством Sustainalytics нашей компании ESG риск-рейтинга. По этому показателю Segezha Group вошла в глобальный топ 25% компаний отрасли».

💰Компания может порадовать и неплохими дивидендами. В апреле совет директоров Segezha Group утвердил дивидендную политику, в соответствии с которой планировалось выплачивать в качестве дивидендов от 3 млрд руб. до 5,5 млрд руб. каждый год в период с 2021 по 2023 г. А это от 20 до 35 копеек на акцию.

⚖️ Компания стоит недорого, 4.8 OIBDA, 8.3 P/E по прибылям 1 полугодия 2021

✅ Пока выручка у компании росла благодаря росту цен и валютным курсам, у Сегежи 73% экспортной выручки. OIBDA и маржинальность растут благодаря контролю расходов, т.е. выручка растет быстрее чем себестоимость и опер. расходы, что повышает эффективность компании.

🔴 Пока FCF остается отрицательным и составил -8,9 млрд руб. против -6,3 млрд руб. годом ранее. Это ожидаемый момент из-за роста капзатрат. Сегежа сейчас проходит активную стадию инвестиционного цикла, поэтому в ближайшие годы есть высокая вероятность, что FCF будет оставаться отрицательным, а долговая нагрузка вырастет.

🚩Имею Сегежу в своем портфеле. На российском рынке не так много акций роста, Сегежа - одна из них, причем компания стоит адекватных денег, а относительно недавно еще и торговалась с дисконтом. Как долгосрочной инвестиции, даже по текущим ценам, поставил бы рейтинг "BUY", т.к. при росте бизнеса и реализации планов, о которых говорит менеджмент, бумага может стоить гораздо дороже, раза в полтора-два больше чем сейчас. Так что с ростом портфеля и позицию в Сегеже буду наращивать. Но переоценка реализуется только при росте бизнеса. А это долгосрочные планы. Поэтому Сегежа - это не про заработать здесь и сейчас.

#SGZH #Сегежа #отчеты

{kind=link}

🌲Segezha Group покупает у инвесткомпании Bonum Capital лесные активы в Сибири за $515 миллионов

Лесопромышленный холдинг Segezha Group, подконтрольный АФК «Система» Владимира Евтушенкова, договорился о покупке за $515 млн 100% компании «Интер Форест Рус», которая объединяет лесопромышленные активы в Красноярском крае и Иркутской области.

Эта сделка позволит холдингу почти удвоить размер расчетной лесосеки, увеличив ее с 12,7 млн куб. м до 23,6 млн куб. м, и стать одним из крупнейших арендаторов лесного фонда в России и в мире, под управлением которого будет находиться 16,1 млн га лесов (сейчас у Segezha 10,4 млн га). Группа «Илим» Захара Смушкина и партнеров, нынешний лидер в России, ежегодно заготавливает около 15 млн куб. м на территории Иркутской, Архангельской, Вологодской областей, Красноярского края и Коми.

Segezha также увеличит в 1,8-1,9 раза мощности по производству пиломатериалов (до 3,2 млн куб. м в год) и пеллет (380 тыс. т в год), на 20% расширятся ее мощности по производству фанеры — до 232 тыс. куб. м.

Инвесткомпания Bonum Capital Мурата Алиева, продавец этих активов, в рамках отдельного договора купли-продажи приобретет у «Системы» пакет акций Segezha за $150 млн, увеличив свою долю в компании с 4,6% до 13% и став ее крупнейшим миноритарным акционером. Это следует из сообщений Bonum и «Системы» (сейчас владеет Segezha 70,13%).

📝 Отчет за 1 полугодие мы уже разбирали в этом посте

#SGZH #Сегежа #новости

Лесопромышленный холдинг Segezha Group, подконтрольный АФК «Система» Владимира Евтушенкова, договорился о покупке за $515 млн 100% компании «Интер Форест Рус», которая объединяет лесопромышленные активы в Красноярском крае и Иркутской области.

Эта сделка позволит холдингу почти удвоить размер расчетной лесосеки, увеличив ее с 12,7 млн куб. м до 23,6 млн куб. м, и стать одним из крупнейших арендаторов лесного фонда в России и в мире, под управлением которого будет находиться 16,1 млн га лесов (сейчас у Segezha 10,4 млн га). Группа «Илим» Захара Смушкина и партнеров, нынешний лидер в России, ежегодно заготавливает около 15 млн куб. м на территории Иркутской, Архангельской, Вологодской областей, Красноярского края и Коми.

Segezha также увеличит в 1,8-1,9 раза мощности по производству пиломатериалов (до 3,2 млн куб. м в год) и пеллет (380 тыс. т в год), на 20% расширятся ее мощности по производству фанеры — до 232 тыс. куб. м.

Инвесткомпания Bonum Capital Мурата Алиева, продавец этих активов, в рамках отдельного договора купли-продажи приобретет у «Системы» пакет акций Segezha за $150 млн, увеличив свою долю в компании с 4,6% до 13% и став ее крупнейшим миноритарным акционером. Это следует из сообщений Bonum и «Системы» (сейчас владеет Segezha 70,13%).

📝 Отчет за 1 полугодие мы уже разбирали в этом посте

#SGZH #Сегежа #новости

Ведомости

Segezha Group покупает лесопромышленные активы в Сибири

Холдинг Segezha Group, входящий в АФК «Система» Владимира Евтушенкова, договорился о покупке 100% компании «Интер Форест Рус», объединяющей лесопромышленные активы в Красноярском крае и Иркутской области, за $515 млн, говорится в сообщении Segezha Group.

📝 Сегежа (SGZH) опубликовала отчет за 9 мес. 2021 года

👍🏻 Смотрю на цифры отчета и радуюсь что набрал себе полные карманы Сегежи.

🟢 Выручка выросла на +36% г/г на фоне восстановления глобального спроса и роста средних цен реализации продукции

🟢 Скорректированная OIBDA выросла в 2 раза г/г! При этом маржинальность увеличилась на 13 п.п. благодаря интегрированной бизнес-модели компании, росту выручки и работе менеджмента по оптимизации затрат

🟢 Чистая прибыль составила 11 млрд руб., против -5,5 млрд руб. убытка годом ранее. Рост за счет сильных операционных показателей, роста выручки и маржинальности бизнеса. На динамику чистой прибыли г/г также повлиял единовременный убыток по переоценке валютных кредитов в прошлом году.

🔴 Свободный денежный поток: -12 млрд руб. (-2,7 млрд руб. годом ранее). Да ребят, такие дела. Но а за счет чего еще получить кратный рост компании в ближайшие годы?

🟢 Чистый долг/OIBDA: 1,1х, в прошлом году было 2.8х. За счет роста OIBDA и снижения долга существенное снижение. Даже после приобретения активов, чистый долг будет ниже 2х, что весьма комфортно.

💬 Михаил Шамолин, президент Segezha Group, отметил:

🔹Рост финансовых показателей стал возможен благодаря слаженной работе всех подразделений компании, эффективной бизнес-модели, а также росту цен на продукцию.

🔹Спрос на ключевую продукцию оставался высоким на протяжении всего отчетного периода. В III квартале помогла благоприятная рыночная конъюнктура: по сравнению с прошлым кварталом цены на бумагу и пиломатериалы показали двузначные темпы роста, а цены на фанеру и клееный брус увеличились на 65% и 93% соответственно.

🔹Планируемое приобретение активов «Интер Форест Рус», о котором было объявлено в прошлом месяце, дает дополнительные возможности для масштабирования бизнеса и усиления конкурентных преимуществ.

💰Текущая доходность 2.6%, немного, но если вы хотите больших дивидендов от растущей компании.. 😞

🚩Сегежа - уникальный актив на российском рынке. Высокие темпы роста, хорошие планы на будущее и перспективы, понятная и прибыльная бизнес-модель, высокий уровень вертикальной интеграции, низкие издержки и себестоимость. Инвестпрограмма даст компании большой прирост показателей на горизонте 3-5 лет. Мой рейтинг "BUY". Затарен акциями под завязку.

#SGZH #Сегежа #отчеты

👍🏻 Смотрю на цифры отчета и радуюсь что набрал себе полные карманы Сегежи.

🟢 Выручка выросла на +36% г/г на фоне восстановления глобального спроса и роста средних цен реализации продукции

🟢 Скорректированная OIBDA выросла в 2 раза г/г! При этом маржинальность увеличилась на 13 п.п. благодаря интегрированной бизнес-модели компании, росту выручки и работе менеджмента по оптимизации затрат

🟢 Чистая прибыль составила 11 млрд руб., против -5,5 млрд руб. убытка годом ранее. Рост за счет сильных операционных показателей, роста выручки и маржинальности бизнеса. На динамику чистой прибыли г/г также повлиял единовременный убыток по переоценке валютных кредитов в прошлом году.

🔴 Свободный денежный поток: -12 млрд руб. (-2,7 млрд руб. годом ранее). Да ребят, такие дела. Но а за счет чего еще получить кратный рост компании в ближайшие годы?

🟢 Чистый долг/OIBDA: 1,1х, в прошлом году было 2.8х. За счет роста OIBDA и снижения долга существенное снижение. Даже после приобретения активов, чистый долг будет ниже 2х, что весьма комфортно.

💬 Михаил Шамолин, президент Segezha Group, отметил:

🔹Рост финансовых показателей стал возможен благодаря слаженной работе всех подразделений компании, эффективной бизнес-модели, а также росту цен на продукцию.

🔹Спрос на ключевую продукцию оставался высоким на протяжении всего отчетного периода. В III квартале помогла благоприятная рыночная конъюнктура: по сравнению с прошлым кварталом цены на бумагу и пиломатериалы показали двузначные темпы роста, а цены на фанеру и клееный брус увеличились на 65% и 93% соответственно.

🔹Планируемое приобретение активов «Интер Форест Рус», о котором было объявлено в прошлом месяце, дает дополнительные возможности для масштабирования бизнеса и усиления конкурентных преимуществ.

💰Текущая доходность 2.6%, немного, но если вы хотите больших дивидендов от растущей компании.. 😞

🚩Сегежа - уникальный актив на российском рынке. Высокие темпы роста, хорошие планы на будущее и перспективы, понятная и прибыльная бизнес-модель, высокий уровень вертикальной интеграции, низкие издержки и себестоимость. Инвестпрограмма даст компании большой прирост показателей на горизонте 3-5 лет. Мой рейтинг "BUY". Затарен акциями под завязку.

#SGZH #Сегежа #отчеты

{kind=link}

⚡️Акции «Русала» включили в состав индекса MSCI Russia

🔄 Индексный провайдер MSCI объявил результаты ноябрьской ребалансировки.

По итогам пересмотра в индекс MSCI Russia были включены акции алюминиевого гиганта «Русал».

Ранее предполагалось, что в индекс также могут попасть бумаги ММК и девелопера ПИК, но на этот раз места в индексе они не получили.

📆 Изменения в индексе вступят в силу после закрытия торгов 30 ноября.

💸 Т.е. с 30 ноября, начнется приток различных фондов в бумагу. По оценкам аналитиков, можно рассчитывать на пассивные притоки ликвидности в размере ококоло 142 млн. $. Для сравнения, текущая рыночная капитализация составляет около 15 млрд. $.

MSCI также изменил состав индекса малой капитализации (Small Cap). Из российских компаний в него вошли акции Segezha Group, «Мечела» и депозитарные расписки United Medical Group (EMC). Провайдер исключил из индекса акции Новороссийского морского торговой порта (НМТП).

💼 Сегежу и EMC, кстати, держу в своем портфеле.

👉🏻 Отчет Сегежи за 9 мес. мы разбирали здесь

👉🏻 А EMC мы разбирали здесь и вот здесь еще до IPO

❓Уверен, сразу пойдут вопросы "А почему же Русал не растет?". Потому что рынок живет ожиданиями. И включение Русала в индекс MSCI было ожидаемым, но не гарантированным на 100%. Полагаю, инвесторы фиксируют прибыль на факте этой новости. Но для долгосрочных инвесторов это новость позитивная, так что Русал держать можно. Но, нужно понимать, что котировки Русала больше будут зависеть от цен на алюминий, чем от включения в MSCI. Про сам алюминий уже писал здесь. Русал, кстати, имеет одну из самых низких себестоимостей производства алюминия в мире. Также, можно посчитать сколько на самом деле будет стоить Русал, с учетом его владения долей Норникеля.

#RUAL #Русал #MSCI #SGZH #GEMC #NMTP

🔄 Индексный провайдер MSCI объявил результаты ноябрьской ребалансировки.

По итогам пересмотра в индекс MSCI Russia были включены акции алюминиевого гиганта «Русал».

Ранее предполагалось, что в индекс также могут попасть бумаги ММК и девелопера ПИК, но на этот раз места в индексе они не получили.

📆 Изменения в индексе вступят в силу после закрытия торгов 30 ноября.

💸 Т.е. с 30 ноября, начнется приток различных фондов в бумагу. По оценкам аналитиков, можно рассчитывать на пассивные притоки ликвидности в размере ококоло 142 млн. $. Для сравнения, текущая рыночная капитализация составляет около 15 млрд. $.

MSCI также изменил состав индекса малой капитализации (Small Cap). Из российских компаний в него вошли акции Segezha Group, «Мечела» и депозитарные расписки United Medical Group (EMC). Провайдер исключил из индекса акции Новороссийского морского торговой порта (НМТП).

💼 Сегежу и EMC, кстати, держу в своем портфеле.

👉🏻 Отчет Сегежи за 9 мес. мы разбирали здесь

👉🏻 А EMC мы разбирали здесь и вот здесь еще до IPO

❓Уверен, сразу пойдут вопросы "А почему же Русал не растет?". Потому что рынок живет ожиданиями. И включение Русала в индекс MSCI было ожидаемым, но не гарантированным на 100%. Полагаю, инвесторы фиксируют прибыль на факте этой новости. Но для долгосрочных инвесторов это новость позитивная, так что Русал держать можно. Но, нужно понимать, что котировки Русала больше будут зависеть от цен на алюминий, чем от включения в MSCI. Про сам алюминий уже писал здесь. Русал, кстати, имеет одну из самых низких себестоимостей производства алюминия в мире. Также, можно посчитать сколько на самом деле будет стоить Русал, с учетом его владения долей Норникеля.

#RUAL #Русал #MSCI #SGZH #GEMC #NMTP