Footlocker. NYSE: FL.

Американский ритейлер обуви и спортивной одежды. Работает в 28 странах. Имеет более 3000 торговых точек под 11 разными брендами. Компания имеет достаточно сильный баланс и растущие с 2010 года денежные потоки. Как и все ритейлы, имеет невысокую маржинальность, 7-8% по чистой прибыли, 8-12% операционной прибыли. Компания является эффективной, ROE около 20%. С 2003 года ежеквартально выплачивала и наращивала дивиденды. Отчёт за 1 квартал 2020 показал падение выручки на 43% и чистый убыток в (98) млн. долл., против прибыли 172 млн. в прошлом году.

Компания приостановила обратный выкуп акций и выплаты дивидендов. На балансе имеют более 1 млрд. кеша, что позволяет справиться с долгами и пережить кризисные времена с большим запасом. На сегодняшний день уже возобновили работу более 1400 магазинов. Надо понимать, отчёт за второй квартал тоже будет плохой. В условиях текущего кризиса является очень интересной возможностью для инвестиций. Можно зафиксировать высокую дивидендную доходность к моменту когда возобновят выплаты. Компания в марте скорректировалась с 40 до 18 долларов, текущая цена 29.5 долл. В марте заходил в позицию по цене 20$, после плохого отчёта за первый квартал и отмены дивидендов, зафиксировал прибыль на отметке 27$. В данный момент для меня оптимальная точка входа 20$, жду возвращения цены ближе к этой отметке для набора позиции на долгосрок.

#Footlocker #FL #Инвестиции #АкцииСША #инвестидеи #обзоракций #анализакций #идеиинвестиций

Американский ритейлер обуви и спортивной одежды. Работает в 28 странах. Имеет более 3000 торговых точек под 11 разными брендами. Компания имеет достаточно сильный баланс и растущие с 2010 года денежные потоки. Как и все ритейлы, имеет невысокую маржинальность, 7-8% по чистой прибыли, 8-12% операционной прибыли. Компания является эффективной, ROE около 20%. С 2003 года ежеквартально выплачивала и наращивала дивиденды. Отчёт за 1 квартал 2020 показал падение выручки на 43% и чистый убыток в (98) млн. долл., против прибыли 172 млн. в прошлом году.

Компания приостановила обратный выкуп акций и выплаты дивидендов. На балансе имеют более 1 млрд. кеша, что позволяет справиться с долгами и пережить кризисные времена с большим запасом. На сегодняшний день уже возобновили работу более 1400 магазинов. Надо понимать, отчёт за второй квартал тоже будет плохой. В условиях текущего кризиса является очень интересной возможностью для инвестиций. Можно зафиксировать высокую дивидендную доходность к моменту когда возобновят выплаты. Компания в марте скорректировалась с 40 до 18 долларов, текущая цена 29.5 долл. В марте заходил в позицию по цене 20$, после плохого отчёта за первый квартал и отмены дивидендов, зафиксировал прибыль на отметке 27$. В данный момент для меня оптимальная точка входа 20$, жду возвращения цены ближе к этой отметке для набора позиции на долгосрок.

#Footlocker #FL #Инвестиции #АкцииСША #инвестидеи #обзоракций #анализакций #идеиинвестиций

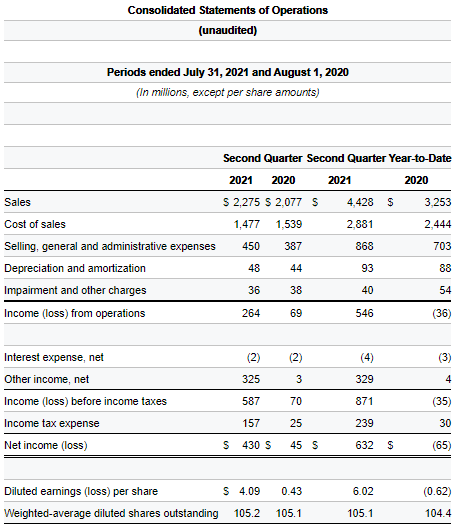

Foot Locker (NYSE: FL) представил отчет за 2 квартал 2021

🚀 Акции в моменте росли более чем на +10%

👟 Foot Locker (FL) - ведущий розничный торговец брендовой спортивной обуви, одежды и аксессуаров

📝 Основные моменты отчета:

🔹Продажи LFL во втором квартале выросли на 6,9%.

🔹Общий объем продаж вырос на 9,5% до 2,27 млрд $, превысив оценку аналитиков в 2,07 млрд $.

🔹Валовая маржа выросла на 920 б.п. до 35.1%

🔹Скорректированная прибыль на акцию в размере 2,21$ США более чем вдвое превысила оценку аналитиков в 97 центов.

👕👚Компания заявила, что спрос на ее одежду и аксессуары также был высоким. Рекламная деятельность была ограничена, что помогало сдерживать операционные расходы. В целом себестоимость продаж также снизилась на 4%.

💬 CEO Ричард Джонсон:

«Этот квартал отражает сильные результаты нашего бизнеса по производству женской и детской обуви, а также широкий спрос на нашу одежду и аксессуары, что в сочетании с более ограниченной рекламной деятельностью привело к выдающимся результатам по прибылям и убыткам».

💰На конец квартала денежные средства и их эквиваленты составили 1 845 млн долларов США> а задолженность на балансе составила 112 млн долларов США. Общая кассовая позиция компании за вычетом долга составила 1 733 миллиона долларов , что на 484 миллиона долларов больше, чем за тот же период прошлого года.

Во втором квартале 2021 года Компания потратила 8 миллионов долларов на выкуп 125 000 акций, вернув акционерам в общей сложности 29 миллионов долларов в рамках программы обратного выкупа акций и выплаты дивидендов.

💡Кроме того, компания инвестировала 36 миллионов долларов в свой парк магазинов, цифровые возможности, цепочку поставок и другую инфраструктуру. Компания также объявила о двух стратегических приобретениях, WSS и atmos, на общую сумму 1110 миллионов долларов и, как ожидается, завершится в конце третьего квартала 2021 года.

🏢 Во втором квартале Компания открыла 16 новых магазинов, реконструировала или переместила 23 магазина и закрыла 57 магазинов. По состоянию на 31 июля 2021 года у Компании было 2911 магазинов в 27 странах Северной Америки , Европы , Азии , Австралии и Новой Зеландии. Кроме того, на Ближнем Востоке действовало 134 франчайзинговых магазина Foot Locker.

✅ Рентабельность капитала ROE высокая, 24.22%, ROA = 6.75%, что значительно лучше отрасли

⚖️ За полгода non-GAAP EPS = 4.17$, Если оценивать компанию по мультипликатору за 1 полугодие, то P/E = 7. Что выглядит весьма привлекательно.

💸 16 августа компания увеличила дивиденды до 0.3$ на акцию, текущая доходность около 2% годовых

🔴 На данный момент аналитики ожидают, что компания будет показывать низкие роста продаж в течение следующих 5 лет после роста результатов на низкой базе при пандемии COVID-19 в 2021 году. Следующие 3 года продажи вырастут с 8,63 до 8,95 млрд долларов.

За тот же период мировая обувная промышленность будет расти со среднегодовым темпом роста 1,8% и несколько более высокими темпами в Соединенных Штатах.

🟢 Прямо сейчас, благодаря среде с более высокой маржой, которую онлайн-покупки дали ритейлерам, ожидается, что компания покажет среднегодовой темп роста на акцию в 3,5% при роста продаж в 1,2%.

🚩Footlocker - это очень качественный бизнес с крепким финансовым состоянием, который с учетом дешевизны может быть интересен стоимостным инвесторам. Но с точки зрения роста выручки есть определенные опасения, возможно, все больше заказов будет осуществляться через Amazon или тот же интернет-магазин Nike. И, скорее всего, мы увидим стагнацию выручки. Но несмотря на опасения, связанные, с бизнес-моделью, можно заметить что менеджмент в компании отличный и все делает совершенно правильно. Не держу компанию в портфеле и пока не буду приобретать, поставил бы оценку HOLD/BUY с целевой ценой 65$, т.к. акция сейчас торгуется дешевле своих исторических значений по мультипликаторам.

#FL #Footlocker #отчеты

🚀 Акции в моменте росли более чем на +10%

👟 Foot Locker (FL) - ведущий розничный торговец брендовой спортивной обуви, одежды и аксессуаров

📝 Основные моменты отчета:

🔹Продажи LFL во втором квартале выросли на 6,9%.

🔹Общий объем продаж вырос на 9,5% до 2,27 млрд $, превысив оценку аналитиков в 2,07 млрд $.

🔹Валовая маржа выросла на 920 б.п. до 35.1%

🔹Скорректированная прибыль на акцию в размере 2,21$ США более чем вдвое превысила оценку аналитиков в 97 центов.

👕👚Компания заявила, что спрос на ее одежду и аксессуары также был высоким. Рекламная деятельность была ограничена, что помогало сдерживать операционные расходы. В целом себестоимость продаж также снизилась на 4%.

💬 CEO Ричард Джонсон:

«Этот квартал отражает сильные результаты нашего бизнеса по производству женской и детской обуви, а также широкий спрос на нашу одежду и аксессуары, что в сочетании с более ограниченной рекламной деятельностью привело к выдающимся результатам по прибылям и убыткам».

💰На конец квартала денежные средства и их эквиваленты составили 1 845 млн долларов США> а задолженность на балансе составила 112 млн долларов США. Общая кассовая позиция компании за вычетом долга составила 1 733 миллиона долларов , что на 484 миллиона долларов больше, чем за тот же период прошлого года.

Во втором квартале 2021 года Компания потратила 8 миллионов долларов на выкуп 125 000 акций, вернув акционерам в общей сложности 29 миллионов долларов в рамках программы обратного выкупа акций и выплаты дивидендов.

💡Кроме того, компания инвестировала 36 миллионов долларов в свой парк магазинов, цифровые возможности, цепочку поставок и другую инфраструктуру. Компания также объявила о двух стратегических приобретениях, WSS и atmos, на общую сумму 1110 миллионов долларов и, как ожидается, завершится в конце третьего квартала 2021 года.

🏢 Во втором квартале Компания открыла 16 новых магазинов, реконструировала или переместила 23 магазина и закрыла 57 магазинов. По состоянию на 31 июля 2021 года у Компании было 2911 магазинов в 27 странах Северной Америки , Европы , Азии , Австралии и Новой Зеландии. Кроме того, на Ближнем Востоке действовало 134 франчайзинговых магазина Foot Locker.

✅ Рентабельность капитала ROE высокая, 24.22%, ROA = 6.75%, что значительно лучше отрасли

⚖️ За полгода non-GAAP EPS = 4.17$, Если оценивать компанию по мультипликатору за 1 полугодие, то P/E = 7. Что выглядит весьма привлекательно.

💸 16 августа компания увеличила дивиденды до 0.3$ на акцию, текущая доходность около 2% годовых

🔴 На данный момент аналитики ожидают, что компания будет показывать низкие роста продаж в течение следующих 5 лет после роста результатов на низкой базе при пандемии COVID-19 в 2021 году. Следующие 3 года продажи вырастут с 8,63 до 8,95 млрд долларов.

За тот же период мировая обувная промышленность будет расти со среднегодовым темпом роста 1,8% и несколько более высокими темпами в Соединенных Штатах.

🟢 Прямо сейчас, благодаря среде с более высокой маржой, которую онлайн-покупки дали ритейлерам, ожидается, что компания покажет среднегодовой темп роста на акцию в 3,5% при роста продаж в 1,2%.

🚩Footlocker - это очень качественный бизнес с крепким финансовым состоянием, который с учетом дешевизны может быть интересен стоимостным инвесторам. Но с точки зрения роста выручки есть определенные опасения, возможно, все больше заказов будет осуществляться через Amazon или тот же интернет-магазин Nike. И, скорее всего, мы увидим стагнацию выручки. Но несмотря на опасения, связанные, с бизнес-моделью, можно заметить что менеджмент в компании отличный и все делает совершенно правильно. Не держу компанию в портфеле и пока не буду приобретать, поставил бы оценку HOLD/BUY с целевой ценой 65$, т.к. акция сейчас торгуется дешевле своих исторических значений по мультипликаторам.

#FL #Footlocker #отчеты

{kind=link}