AGRODR. Русагро

"Русагро" - один из крупнейших производителей в России сахара, свинины, зерновых и масложировой продукции.

Компания завершает инвестпроекты, что позволит нарастить производственные показатели, сократить долг и улучшить показатели прибыли и дивидендов. Кризис и возможное обесценение рубля создают возможность увеличить долю рынка и нарастить экспорт.

Прибыль акционеров выросла в 1К 2020 в 3,3 раза, до 3,2 млрд руб., EBITDA - в 4,4 раза, до 6,0 млрд руб. Показатели выручки и операционной рентабельности улучшились практически по всем сегментам. Выручка до элиминаций выросла на 17%, до 33,7 млрд руб.

Компания завершает строительство свинокомплексов в Приморье мощностью 75 тыс. тонн свинины в живом весе (выход на полную мощность - 2020 г., начало выпуска - середина 2021 г.).

Есть возможности для улучшения цен и увеличения экспорта. На стороне спроса факторами роста цен могут стать ослабление и окончание изоляционных мер, конкурентоспособность российской продукции после обесценения рубля, а также закупки впрок со стороны Китая на опасениях второй волны COVID-19. На стороне предложения - проблемы у производителей в Бразилии и США, которые останавливают некоторые мощности из-за вируса.

Прогнозный дивиденд 2020П - 42 руб. (+25% г/г), исходя из выплаты 50% прибыли 2020П 11,3 млрд руб.

#Русагро #agrodr #инвестиции #акции #инвестидеи #анализкомпаний

"Русагро" - один из крупнейших производителей в России сахара, свинины, зерновых и масложировой продукции.

Компания завершает инвестпроекты, что позволит нарастить производственные показатели, сократить долг и улучшить показатели прибыли и дивидендов. Кризис и возможное обесценение рубля создают возможность увеличить долю рынка и нарастить экспорт.

Прибыль акционеров выросла в 1К 2020 в 3,3 раза, до 3,2 млрд руб., EBITDA - в 4,4 раза, до 6,0 млрд руб. Показатели выручки и операционной рентабельности улучшились практически по всем сегментам. Выручка до элиминаций выросла на 17%, до 33,7 млрд руб.

Компания завершает строительство свинокомплексов в Приморье мощностью 75 тыс. тонн свинины в живом весе (выход на полную мощность - 2020 г., начало выпуска - середина 2021 г.).

Есть возможности для улучшения цен и увеличения экспорта. На стороне спроса факторами роста цен могут стать ослабление и окончание изоляционных мер, конкурентоспособность российской продукции после обесценения рубля, а также закупки впрок со стороны Китая на опасениях второй волны COVID-19. На стороне предложения - проблемы у производителей в Бразилии и США, которые останавливают некоторые мощности из-за вируса.

Прогнозный дивиденд 2020П - 42 руб. (+25% г/г), исходя из выплаты 50% прибыли 2020П 11,3 млрд руб.

#Русагро #agrodr #инвестиции #акции #инвестидеи #анализкомпаний

Индексный провайдер MSCI объявил результаты ноябрьской ребалансировки индексов. В индексе MSCI Russia произошли изменения.

✅В него включены депозитарные расписки Mail.ru Group.

⛔️Акции ММК были исключены.

Изменения вступят в силу после закрытия торгов 30 ноября.

О возможности такой перестановки в индексе было известно ранее. Тем не менее в указанных акциях возможна реакция за счет движения капиталов со стороны индексных фондов.

После закрытия торгов 30 ноября фонды, ориентированные на индексы MSCI, должны приводить свои портфели в соответствие с обновленной структурой индекса.

В индексе компаний малой капитализации также произошли изменения. В индекс включены депозитарные расписки Русагро.

#MSCI #MAILRU #ММК #РусАгро #AGRODR #MAILDR #MAGN

✅В него включены депозитарные расписки Mail.ru Group.

⛔️Акции ММК были исключены.

Изменения вступят в силу после закрытия торгов 30 ноября.

О возможности такой перестановки в индексе было известно ранее. Тем не менее в указанных акциях возможна реакция за счет движения капиталов со стороны индексных фондов.

После закрытия торгов 30 ноября фонды, ориентированные на индексы MSCI, должны приводить свои портфели в соответствие с обновленной структурой индекса.

В индексе компаний малой капитализации также произошли изменения. В индекс включены депозитарные расписки Русагро.

#MSCI #MAILRU #ММК #РусАгро #AGRODR #MAILDR #MAGN

"Русагро" готовится пересмотреть дивидендную политику, ожидает рекордный год

💰Русагро считает, что "рекордный" для компании 2020 год позволит компании изменить дивидендную политику и перейти на выплату как минимум 50% чистой прибыли, сказала глава компании Максим Басов.

Он отметил, что совет директоров обсудит это в апреле. Речь идет уже о второй части дивидендов, выплачиваемых за 2020 год.

"Если мы увидим свободный денежный поток и долг к EBITDA будет равен 2. В это могут вмешаться какие-то форс-мажорные обстоятельства, но в целом... мы являемся компанией с положительным денежным потоком", - сказал Басов в ходе онлайн-конференции.

По его словам, даже без учета итогов декабря, показатель EBITDA Русагро уже превысил 30 миллиардов рублей.

🟢 Ожидания от будущего года - если и не рекордные, то вторые по показателям после текущего, сказал Басов.

Компания намерена расширять мощности в производстве масложировой продукции, добавил он.

"Мы уже приняли решение об увеличении мощностей в Саратовской области. Мы в 2022 году еще сильнее увеличим мощности", - сказал Басов.

Объем инвестиций компании на 2021 год составит 15 миллиардов рублей.

Мне нравится компания РусАгро, держу ее в своем российском портфеле, считаю, что покупать ее с долгосрочными целями можно даже по текущим ценам. Но все же, я бы старался докупать эту бумагу по ценам ниже 800 рублей за одну депозитарную расписку.

#AGRODR #Русагро

💰Русагро считает, что "рекордный" для компании 2020 год позволит компании изменить дивидендную политику и перейти на выплату как минимум 50% чистой прибыли, сказала глава компании Максим Басов.

Он отметил, что совет директоров обсудит это в апреле. Речь идет уже о второй части дивидендов, выплачиваемых за 2020 год.

"Если мы увидим свободный денежный поток и долг к EBITDA будет равен 2. В это могут вмешаться какие-то форс-мажорные обстоятельства, но в целом... мы являемся компанией с положительным денежным потоком", - сказал Басов в ходе онлайн-конференции.

По его словам, даже без учета итогов декабря, показатель EBITDA Русагро уже превысил 30 миллиардов рублей.

🟢 Ожидания от будущего года - если и не рекордные, то вторые по показателям после текущего, сказал Басов.

Компания намерена расширять мощности в производстве масложировой продукции, добавил он.

"Мы уже приняли решение об увеличении мощностей в Саратовской области. Мы в 2022 году еще сильнее увеличим мощности", - сказал Басов.

Объем инвестиций компании на 2021 год составит 15 миллиардов рублей.

Мне нравится компания РусАгро, держу ее в своем российском портфеле, считаю, что покупать ее с долгосрочными целями можно даже по текущим ценам. Но все же, я бы старался докупать эту бумагу по ценам ниже 800 рублей за одну депозитарную расписку.

#AGRODR #Русагро

{kind=link}

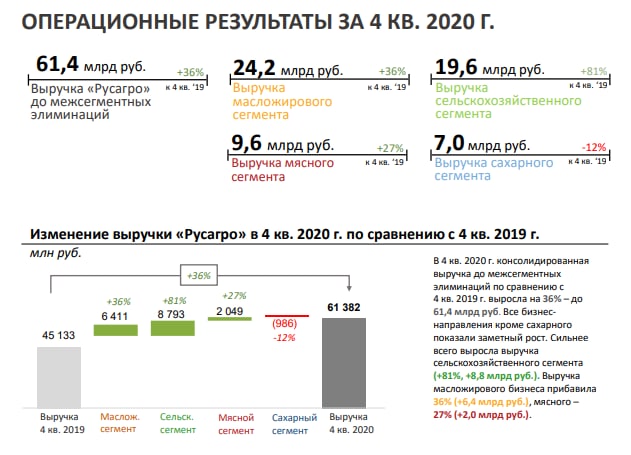

РусАгро (AGRODR) представила операционные результаты за IV квартал и весь 2020 г.

💥Результаты отличные!

🟢 Консолидированная выручка Группы: 61,4 млрд руб. (+36% г/г)

🟢 Выручка масложирового бизнеса: 24,2 млрд руб. (+36% г/г)

🟢 Выручка мясного бизнеса: 9,6 млрд руб. (+27% г/г)

🔴 Выручка сахарного бизнеса: 7 млрд руб. (-12% г/г)

🟢 Выручка с/х бизнеса: 19,6 млрд руб. (+81% г/г)

🔴 Выручка молочного бизнеса: 1 млрд руб. (-2% г/г)

Во многом на хорошие результаты повлиял рост цен на продукцию. После таких хороших операционных результатов, мы наверняка увидим и отличную финансовую отчетность. Также драйвером роста может быть переход на выплату 50% от чистой прибыли в виде дивидендов.

🚩Мне очень нравится РусАгро и я высоко оцениваю их перспективы на 2021 год. Можно надеяться на дальнейшее увеличение выручки, FCF и дивидендов после завершения CAPEX в 2020 году. Компания активно развивается в Приморском крае с возможностью выхода на азиатские рынки, это большой драйвер роста, т.к. цены на продукцию там значительно выше. Из рисков, могу отметить только повышение экспортных пошлин и квотирование экспорта со стороны государства. Я готов добирать акции РусАгро по цене ниже 900-880 рублей за ADR. Ниже 800 рублей - Strong Buy. Но если смотреть на рынок в целом, вероятность коррекции на рынках, в т.ч. рынке РФ, достаточно большая.

#AGRODR #РусАгро

💥Результаты отличные!

🟢 Консолидированная выручка Группы: 61,4 млрд руб. (+36% г/г)

🟢 Выручка масложирового бизнеса: 24,2 млрд руб. (+36% г/г)

🟢 Выручка мясного бизнеса: 9,6 млрд руб. (+27% г/г)

🔴 Выручка сахарного бизнеса: 7 млрд руб. (-12% г/г)

🟢 Выручка с/х бизнеса: 19,6 млрд руб. (+81% г/г)

🔴 Выручка молочного бизнеса: 1 млрд руб. (-2% г/г)

Во многом на хорошие результаты повлиял рост цен на продукцию. После таких хороших операционных результатов, мы наверняка увидим и отличную финансовую отчетность. Также драйвером роста может быть переход на выплату 50% от чистой прибыли в виде дивидендов.

🚩Мне очень нравится РусАгро и я высоко оцениваю их перспективы на 2021 год. Можно надеяться на дальнейшее увеличение выручки, FCF и дивидендов после завершения CAPEX в 2020 году. Компания активно развивается в Приморском крае с возможностью выхода на азиатские рынки, это большой драйвер роста, т.к. цены на продукцию там значительно выше. Из рисков, могу отметить только повышение экспортных пошлин и квотирование экспорта со стороны государства. Я готов добирать акции РусАгро по цене ниже 900-880 рублей за ADR. Ниже 800 рублей - Strong Buy. Но если смотреть на рынок в целом, вероятность коррекции на рынках, в т.ч. рынке РФ, достаточно большая.

#AGRODR #РусАгро

{kind=link}

РусАгро вчера представила отчет за 2020 год

📝 Результаты за год:

🔸Выручка выросла на 15%

В основном за счет роста цен на сельхоз-культуры и девальвации рубля

🔸Рост валовой прибыли на 85%

Основной рост за счет сельхоз-сегмента

🔸Рост скорректированной EBITDA на 65%

🔸Рост чистой прибыли 150%

💬 Комментарий менеджмента:

«В 2020 г. Группа «Русагро» достигла впечатляющих результатов и смогла достичь рекорда по

скорректированному показателю EBITDA за всю историю Компании. В 4 кв. 2020 г. финансовые

показатели последовали положительному тренду, установленному в течение 9 мес. 2020 г. –

выручка и скорректированный показатель EBITDA Группы значительно повысились. Выручка всех

сегментов кроме Сахарного увеличилась – в основном вследствие роста цен реализации

масложировой продукции, свинины и всех сельскохозяйственных культур, несмотря на снижение

объемов продаж в Масложировом и Сельскохозяйственном сегментах. Объемы продаж Мясного

сегмента существенно увеличились вследствие роста объемов мясопереработки, обусловленного

расширением производства в Тамбовской области. Цена на сахар также выросла в связи со

снижением урожая сахарной свеклы.

Рентабельность по скорректированному показателю EBITDA в Масложировом, Мясном и

Сельскохозяйственном сегментах улучшилась в основном по причине роста цен реализации во всех

продуктовых группах, в то время как затраты оставались на стабильном уровне. Квартальная

рентабельность в Сахарном сегменте практически не изменилась."

⚠️ "РусАгро" прогнозирует CAPEX в 2021 году в размере 18 млрд рублей.

💬 "План – 18 млрд рублей. Основная часть затрат пойдет на мясо – 8 млрд рублей. Основной проект здесь – окончание Приморского проекта. 2 место – масло и жир – 4 млрд рублей. Это, в частности, увеличение мощностей наших саратовских заводов. Потом – сельскохозяйственный бизнес и сахар – самая маленькая цифра. Поэтому думаю, что финальная сумма будет даже меньше"

🟢 Менеджмент рекомендует выплатить 50% от чистой прибыли за год. Общая выплата составит 89,8 рублей, а это доходность почти в 10%, неплохо!

🟢 P/E = 6, компания оценена пока все еще достаточно дешево

➡️ А здесь ссылка на полный отчет на англ. языке с красивыми графиками.

🚩 2020 год для РусАгро оказался очень удачный. Благодаря росту цен на продукцию, прибыли рекордные. Компания планирует капзатраты и увеличение производства, что также будет способствовать росту, в основном, в мясном сегменте. РусАгро - это дешевая растущая компания с отличными дивидендами. Но у нее одна большая проблема - это экспортные пошлины. Второй вопрос - что будет дальше с ценами на продукцию.

Но долгосрочно эта компания выглядит очень привлекательно, держу РусАгро в портфеле, стоят ордера на докупку от 890 и 880 рублей, готов добирать больше на любой коррекции.

#AGRODR #РусАгро

📝 Результаты за год:

🔸Выручка выросла на 15%

В основном за счет роста цен на сельхоз-культуры и девальвации рубля

🔸Рост валовой прибыли на 85%

Основной рост за счет сельхоз-сегмента

🔸Рост скорректированной EBITDA на 65%

🔸Рост чистой прибыли 150%

💬 Комментарий менеджмента:

«В 2020 г. Группа «Русагро» достигла впечатляющих результатов и смогла достичь рекорда по

скорректированному показателю EBITDA за всю историю Компании. В 4 кв. 2020 г. финансовые

показатели последовали положительному тренду, установленному в течение 9 мес. 2020 г. –

выручка и скорректированный показатель EBITDA Группы значительно повысились. Выручка всех

сегментов кроме Сахарного увеличилась – в основном вследствие роста цен реализации

масложировой продукции, свинины и всех сельскохозяйственных культур, несмотря на снижение

объемов продаж в Масложировом и Сельскохозяйственном сегментах. Объемы продаж Мясного

сегмента существенно увеличились вследствие роста объемов мясопереработки, обусловленного

расширением производства в Тамбовской области. Цена на сахар также выросла в связи со

снижением урожая сахарной свеклы.

Рентабельность по скорректированному показателю EBITDA в Масложировом, Мясном и

Сельскохозяйственном сегментах улучшилась в основном по причине роста цен реализации во всех

продуктовых группах, в то время как затраты оставались на стабильном уровне. Квартальная

рентабельность в Сахарном сегменте практически не изменилась."

⚠️ "РусАгро" прогнозирует CAPEX в 2021 году в размере 18 млрд рублей.

💬 "План – 18 млрд рублей. Основная часть затрат пойдет на мясо – 8 млрд рублей. Основной проект здесь – окончание Приморского проекта. 2 место – масло и жир – 4 млрд рублей. Это, в частности, увеличение мощностей наших саратовских заводов. Потом – сельскохозяйственный бизнес и сахар – самая маленькая цифра. Поэтому думаю, что финальная сумма будет даже меньше"

🟢 Менеджмент рекомендует выплатить 50% от чистой прибыли за год. Общая выплата составит 89,8 рублей, а это доходность почти в 10%, неплохо!

🟢 P/E = 6, компания оценена пока все еще достаточно дешево

➡️ А здесь ссылка на полный отчет на англ. языке с красивыми графиками.

🚩 2020 год для РусАгро оказался очень удачный. Благодаря росту цен на продукцию, прибыли рекордные. Компания планирует капзатраты и увеличение производства, что также будет способствовать росту, в основном, в мясном сегменте. РусАгро - это дешевая растущая компания с отличными дивидендами. Но у нее одна большая проблема - это экспортные пошлины. Второй вопрос - что будет дальше с ценами на продукцию.

Но долгосрочно эта компания выглядит очень привлекательно, держу РусАгро в портфеле, стоят ордера на докупку от 890 и 880 рублей, готов добирать больше на любой коррекции.

#AGRODR #РусАгро

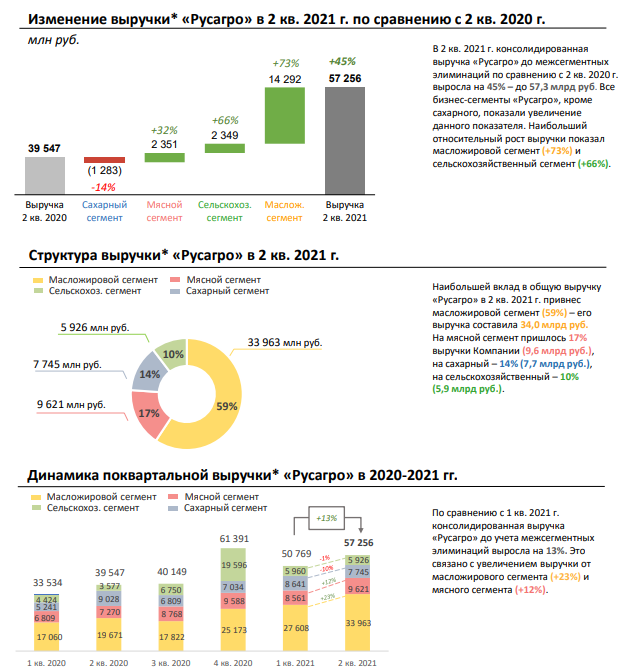

РусАгро (AGRODR) сегодня опубликовала операционные результаты за II квартал 2021 г.

🟢 Консолидированная выручка Группы: 57,3 млрд руб. (+45% г/г)

🟢 Выручка масложирового бизнеса: 34 млрд руб. (+73% г/г)

🟢 Выручка мясного бизнеса: 9,6 млрд руб. (+32% г/г)

🔴 Выручка сахарного бизнеса: 7,7 млрд руб. (-14% г/г)

🟢 Выручка с/х бизнеса: 5,9 млрд руб. (+66% г/г)

Во II квартале 2021 г. консолидированная выручка Русагро до межсегментных элиминаций по сравнению со II кварталом 2020 г. выросла на 45% — до 57,3 млрд руб. Все бизнес-сегменты Русагро, кроме сахарного, показали увеличение данного показателя. Наибольший относительный рост выручки показал масложировой сегмент (+73%) и сельскохозяйственный сегмент (+66%).

Наибольшей вклад в общую выручку во II квартале 2021 г. привнес масложировой сегмент (59% с выручкой в 34 млрд. руб.). На мясной сегмент пришлось 17% выручки Компании (9.6 млрд. руб.), на сахарный — 14% (7.7 млрд. руб.), на сельскохозяйственный — 10% (5.9 млрд.).

🚩С одной стороны отчет шикарный, благодаря ценовой конъюнктуре. С другой стороны, рост именно объемов производства не такой большой, как выручки, а в сахаре, например, наблюдается падение объемов. РусАгро сейчас явно будет извлекать выгоду из высоких цен. Из рисков, маржу могут съедать меры государства по квотированию экспорта и повышения пошлин. Тем не менее, РусАгро растет, развивается, регулярно платит дивиденды и стоит дешево. Что еще нужно? Сейчас я уже имею нормальную позицию в бумаге со средней ценой ниже 900 рублей, только поэтому докупать не спешу. Добирать буду либо на коррекциях, либо уже планово, когда доля РусАгро станет меньше из-за наращивания других позиций.

#отчеты #AGRODR #РусАгро

🟢 Консолидированная выручка Группы: 57,3 млрд руб. (+45% г/г)

🟢 Выручка масложирового бизнеса: 34 млрд руб. (+73% г/г)

🟢 Выручка мясного бизнеса: 9,6 млрд руб. (+32% г/г)

🔴 Выручка сахарного бизнеса: 7,7 млрд руб. (-14% г/г)

🟢 Выручка с/х бизнеса: 5,9 млрд руб. (+66% г/г)

Во II квартале 2021 г. консолидированная выручка Русагро до межсегментных элиминаций по сравнению со II кварталом 2020 г. выросла на 45% — до 57,3 млрд руб. Все бизнес-сегменты Русагро, кроме сахарного, показали увеличение данного показателя. Наибольший относительный рост выручки показал масложировой сегмент (+73%) и сельскохозяйственный сегмент (+66%).

Наибольшей вклад в общую выручку во II квартале 2021 г. привнес масложировой сегмент (59% с выручкой в 34 млрд. руб.). На мясной сегмент пришлось 17% выручки Компании (9.6 млрд. руб.), на сахарный — 14% (7.7 млрд. руб.), на сельскохозяйственный — 10% (5.9 млрд.).

🚩С одной стороны отчет шикарный, благодаря ценовой конъюнктуре. С другой стороны, рост именно объемов производства не такой большой, как выручки, а в сахаре, например, наблюдается падение объемов. РусАгро сейчас явно будет извлекать выгоду из высоких цен. Из рисков, маржу могут съедать меры государства по квотированию экспорта и повышения пошлин. Тем не менее, РусАгро растет, развивается, регулярно платит дивиденды и стоит дешево. Что еще нужно? Сейчас я уже имею нормальную позицию в бумаге со средней ценой ниже 900 рублей, только поэтому докупать не спешу. Добирать буду либо на коррекциях, либо уже планово, когда доля РусАгро станет меньше из-за наращивания других позиций.

#отчеты #AGRODR #РусАгро

{kind=link}

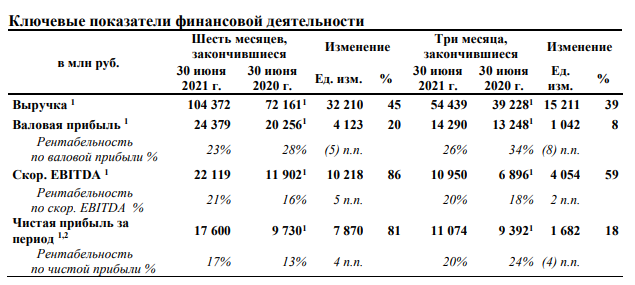

📝 Сегодня РусАгро (AGRO) опубликовала отчет по МСФО за I полугодие и II квартал 2021 г.

🔹Выручка: +39 г/г за 2 квартал и +45% г/г за 1 полугодие

🔹Скорректированная EBITDA: +59 г/г за 2 квартал и +86% г/г за 1 полугодие

🔹Рентабельность по скорр. EBITDA: +2 п.п. г/г за 2 квартал (выросла с 18 до 20%) и +5 п.п. г/г за 1 полугодие (выросла с 16 до 21%)

🔹Чистая прибыль: +18 г/г за 2 квартал и +81% г/г за 1 полугодии

🔹Чистый долг на конец 2 квартала: 66,8 млрд руб.

🔹Чистый долг/Adj. EBITDA: 1,58х

💬 Максим Басов, ген. директор Русагро:

«Во II квартале 2021 г. Русагро продемонстрировала рост скорректированного показателя EBITDA, подкрепленный увеличением выручки, в сельскохозяйственном, масложировом, мясном сегментах. Рост выручки был вызван положительной динамикой объемов продаж и цен реализации. Выручка сахарного сегмента снизилась из-за снижения объемов реализации, что было частично скомпенсировано ростом цен.

Следуя своей миссии «Сделаем жизнь людей дольше и лучше», Русагро продолжила участие в рыночной инициативе по предоставлению россиянам доступных продуктов питания и ограничила свои цены на сахар и бутилированное подсолнечное масло в рознице. Таким образом, цена реализации сахара в розничные сети в России не превышала 36 руб/кг с НДС на заводе за мешок белого сахара весом 50 кг, а цена реализации бутилированного подсолнечного масла не превышала 95 руб/л с НДС на заводе.

Рентабельность по скорректированному показателю EBITDA Русагро во II квартале 2021 г. возросла в сельскохозяйственном и масложировом сегментах, так как выручка выросла сильнее соответствующего роста затрат. Рентабельность по скорректированному показателю EBITDA Русагро в сахарном и мясном сегментах снизилась вследствие отрицательного влияния роста цен на сахарную свеклу в сахарном сегменте (-2 п.п.) и увеличение расходов на корм и здравоохранение животных, а также дополнительных расходов, связанных с запуском производства в Приморье в мясном сегменте (-4 п.п.)».

💸 Компания также объявила дивиденды USD 0.89 на 1 GDR с датой отсечки 10 сентября 2021. Доходность выплаты составит около 5.7%. С учетом прогнозов по будущим дивидендам, форвардная доходность составляет 9.2% годовых.

💰Согласно дивидендной политике, Русагро планирует направлять на выплаты акционерам минимум 25% чистой прибыли по МСФО. Выплаты будут происходить 2 раза в год (по полугодиям). Платят обычно от 35 до 50% от прибыли.

⚖️ Если оценивать компанию по прибыли за 1 полугодие, то текущий ценник составит около 4.5 P/E. Это благодаря очень высокой прибыли в этом периоде. Неплохая оценка для растущей компании.

✅ С долгами у компании никаких проблем нет.

🔴 К минусам и рискам можно отнести конкуренцию во всех сегментах работы компании, меры по повышению экспортных пошлин, с сентября будут новые пошлины на масло, которого у РусАгро большой объем. Плюс есть риски регулирования из-за роста цен.

🚩Что же, отчет у РусАгро вышел очень удачный, приятно смотреть. Результаты высокие и благодаря росту объемов (это заслуга компании), так и благодаря росту цен (это уже не заслуга компания, а рыночный фактор). Надо отметить, что цены на продукцию растут все же быстрее роста цен на сырье и расходов компании. Но, конечно, риски регулирования цен и раскулачивания со стороны государства при такой конъюнктуре есть. От 2 полугодия ожидаю позитивных результатов из-за влияния сезонности. В портфеле имею акции AGRO, с учетом роста стоимости, позиция уже вошла в ТОП-5 позиций по объему в портфеле акций РФ. Долгосрочно дал бы рейтинг "Покупать" на любых откатах. Для себя рассматриваю возможность добора уже ниже 1100 р. И "strong buy" ниже 1000 р.

#AGRO #AGRODR #РусАгро #отчеты

🔹Выручка: +39 г/г за 2 квартал и +45% г/г за 1 полугодие

🔹Скорректированная EBITDA: +59 г/г за 2 квартал и +86% г/г за 1 полугодие

🔹Рентабельность по скорр. EBITDA: +2 п.п. г/г за 2 квартал (выросла с 18 до 20%) и +5 п.п. г/г за 1 полугодие (выросла с 16 до 21%)

🔹Чистая прибыль: +18 г/г за 2 квартал и +81% г/г за 1 полугодии

🔹Чистый долг на конец 2 квартала: 66,8 млрд руб.

🔹Чистый долг/Adj. EBITDA: 1,58х

💬 Максим Басов, ген. директор Русагро:

«Во II квартале 2021 г. Русагро продемонстрировала рост скорректированного показателя EBITDA, подкрепленный увеличением выручки, в сельскохозяйственном, масложировом, мясном сегментах. Рост выручки был вызван положительной динамикой объемов продаж и цен реализации. Выручка сахарного сегмента снизилась из-за снижения объемов реализации, что было частично скомпенсировано ростом цен.

Следуя своей миссии «Сделаем жизнь людей дольше и лучше», Русагро продолжила участие в рыночной инициативе по предоставлению россиянам доступных продуктов питания и ограничила свои цены на сахар и бутилированное подсолнечное масло в рознице. Таким образом, цена реализации сахара в розничные сети в России не превышала 36 руб/кг с НДС на заводе за мешок белого сахара весом 50 кг, а цена реализации бутилированного подсолнечного масла не превышала 95 руб/л с НДС на заводе.

Рентабельность по скорректированному показателю EBITDA Русагро во II квартале 2021 г. возросла в сельскохозяйственном и масложировом сегментах, так как выручка выросла сильнее соответствующего роста затрат. Рентабельность по скорректированному показателю EBITDA Русагро в сахарном и мясном сегментах снизилась вследствие отрицательного влияния роста цен на сахарную свеклу в сахарном сегменте (-2 п.п.) и увеличение расходов на корм и здравоохранение животных, а также дополнительных расходов, связанных с запуском производства в Приморье в мясном сегменте (-4 п.п.)».

💸 Компания также объявила дивиденды USD 0.89 на 1 GDR с датой отсечки 10 сентября 2021. Доходность выплаты составит около 5.7%. С учетом прогнозов по будущим дивидендам, форвардная доходность составляет 9.2% годовых.

💰Согласно дивидендной политике, Русагро планирует направлять на выплаты акционерам минимум 25% чистой прибыли по МСФО. Выплаты будут происходить 2 раза в год (по полугодиям). Платят обычно от 35 до 50% от прибыли.

⚖️ Если оценивать компанию по прибыли за 1 полугодие, то текущий ценник составит около 4.5 P/E. Это благодаря очень высокой прибыли в этом периоде. Неплохая оценка для растущей компании.

✅ С долгами у компании никаких проблем нет.

🔴 К минусам и рискам можно отнести конкуренцию во всех сегментах работы компании, меры по повышению экспортных пошлин, с сентября будут новые пошлины на масло, которого у РусАгро большой объем. Плюс есть риски регулирования из-за роста цен.

🚩Что же, отчет у РусАгро вышел очень удачный, приятно смотреть. Результаты высокие и благодаря росту объемов (это заслуга компании), так и благодаря росту цен (это уже не заслуга компания, а рыночный фактор). Надо отметить, что цены на продукцию растут все же быстрее роста цен на сырье и расходов компании. Но, конечно, риски регулирования цен и раскулачивания со стороны государства при такой конъюнктуре есть. От 2 полугодия ожидаю позитивных результатов из-за влияния сезонности. В портфеле имею акции AGRO, с учетом роста стоимости, позиция уже вошла в ТОП-5 позиций по объему в портфеле акций РФ. Долгосрочно дал бы рейтинг "Покупать" на любых откатах. Для себя рассматриваю возможность добора уже ниже 1100 р. И "strong buy" ниже 1000 р.

#AGRO #AGRODR #РусАгро #отчеты

{kind=link}

🤝 «Русагро» сообщает о подписании договора на поставку подсолнечного масла в розничную сеть Hema (КНР) и открытии специализированного магазина на маркетплейсе JD.com

В августе 2021 г. «Русагро» подписала договор с Shanghai Hema Internet of Things Co. Ltd. на поставку подсолнечного масла под торговой маркой «Лето Красно» в сеть Hema — быстроразвивающуюся китайскую розничную сеть, которая принадлежит Alibaba Group Holding Limited. Продажи нашей продукции будут осуществляться на территории всего Китая через онлайн приложение Hema App. В настоящее время продукция отгружена на 7 распределительных центров в городах Пекин, Шанхай, Шэньчжэнь, Чэнду, Сиань, Ухань, Цзясин. Также, в целях развития онлайн продаж был открыт специализированный магазин «Русагро» на маркетплейсе JD.com, где представлена масложировая продукция. Компания планирует продолжать знакомить китайского потребителя со своей продукцией и поставить ее на полки ведущих торговых сетей и интернет площадок Китая.

Также агрохолдинг «Русагро» вернется к вопросу о реализации свиноводческого проекта в Китае после открытия границ с этой страной. Об этом сообщил журналистам в кулуарах Восточного экономического форума гендиректор компании Максим Басов.

💬 «Русагро» рассматривает такую возможность, но в данный момент визиты в Китай производить практически невозможно. Вся наша китайская команда, которая свининой занималась, была эвакуирована. В данный момент никакой работы по этому проекту не ведется. Когда Китай откроется, мы вернемся к переговорам», - сказал он, уточнив, что они будут вестись преимущественно с представителями провинции Хэйлунцзян.

При этом Басов отметил, что компания будет следить за тем, как Китай развивает собственное свиноводческое производство, а также за распространением африканской чумы свиней в стране. Таким образом, сроки и объемы проекта зависят от открытия границ с Китаем, заключил гендиректор компании.

🟢 Выход на китайский рынок - это большие возможности для РусАгро.

❗️При этом следует помнить об экспортных пошлинах и их возможном повышении.

#AGRO #AGRODR #Русагро #новости

В августе 2021 г. «Русагро» подписала договор с Shanghai Hema Internet of Things Co. Ltd. на поставку подсолнечного масла под торговой маркой «Лето Красно» в сеть Hema — быстроразвивающуюся китайскую розничную сеть, которая принадлежит Alibaba Group Holding Limited. Продажи нашей продукции будут осуществляться на территории всего Китая через онлайн приложение Hema App. В настоящее время продукция отгружена на 7 распределительных центров в городах Пекин, Шанхай, Шэньчжэнь, Чэнду, Сиань, Ухань, Цзясин. Также, в целях развития онлайн продаж был открыт специализированный магазин «Русагро» на маркетплейсе JD.com, где представлена масложировая продукция. Компания планирует продолжать знакомить китайского потребителя со своей продукцией и поставить ее на полки ведущих торговых сетей и интернет площадок Китая.

Также агрохолдинг «Русагро» вернется к вопросу о реализации свиноводческого проекта в Китае после открытия границ с этой страной. Об этом сообщил журналистам в кулуарах Восточного экономического форума гендиректор компании Максим Басов.

💬 «Русагро» рассматривает такую возможность, но в данный момент визиты в Китай производить практически невозможно. Вся наша китайская команда, которая свининой занималась, была эвакуирована. В данный момент никакой работы по этому проекту не ведется. Когда Китай откроется, мы вернемся к переговорам», - сказал он, уточнив, что они будут вестись преимущественно с представителями провинции Хэйлунцзян.

При этом Басов отметил, что компания будет следить за тем, как Китай развивает собственное свиноводческое производство, а также за распространением африканской чумы свиней в стране. Таким образом, сроки и объемы проекта зависят от открытия границ с Китаем, заключил гендиректор компании.

🟢 Выход на китайский рынок - это большие возможности для РусАгро.

❗️При этом следует помнить об экспортных пошлинах и их возможном повышении.

#AGRO #AGRODR #Русагро #новости

{kind=link}

⚡️Суд арестовал активы Русагро и акционеров Вадима Мошковича и Максима Басова на 22 млрд рублей (Ведомости)

Арбитражный суд Саратовской области наложил обеспечительные меры на денежные средства, а также на движимое и недвижимое имущество основного владельца агрохолдинга «Русагро» Вадима Мошковича и бывшего гендиректора компании Максима Басова, а также имущество самого «Русагро» на сумму 21,9 млрд руб. Из материалов судебных разбирательств следует, что арест произведен в рамках дела о банкротстве фирмы «Волжский терминал».

🔖 «Волжский терминал» ранее был в составе масложирового холдинга «Солнечные продукты» (входил в ГК «Букет» Владислава Бурова). Права требования Россельхозбанка к «Солнечным продуктам» на сумму 34,7 млрд руб. несколько лет назад приобрело «Русагро». После этого началось банкротство активов холдинга.

«Волжский терминал» был признан судом несостоятельным в июле 2019 г. В рамках процедуры банкротства «Русагро» в 2021 г. выкупило его имущественный комплекс за 11,5 млрд руб. Но конкурсный управляющий «Волжского терминала» Иван Басков и еще один кредитор компании – «Синко трейд» (входит в группу «Синко») – обратились в суд с заявлением о привлечении к субсидиарной ответственности ее контролирующих лиц. В материалах суда сказано, что оно рассматривается в отношении Мошковича, Басова и самого «Русагро».

💰Задолженность компании перед «Синко трейд» составляет более 200 млн руб. по договору поставки подсолнечника, уточняет исполнительный директор ГК «Синко» Сергей Садиванкин. По его словам, без ареста денежных средств и имущества вернуть долг не получается: «Русагро» как залоговый кредитор получает до 80% от продажи имущества, а остальное уходит на оплату текущих расходов процедуры банкротства. Пока компания получила только 11 млн руб. Обеспечительные меры должны гарантировать покрытие оставшейся части долга за счет лиц, контролирующих должника, объясняет он.

💬 Представитель «Русагро» на вопросы «Ведомостей» не ответил. Басов сказал «Ведомостям», что считает арест необоснованным и уверен, что его в скором времени отменят.

Попытки добиться ареста имущества – стандартная практика при спорах о субсидиарной ответственности, говорит адвокат бюро «Рустам Курмаев и партнеры» Дмитрий Клеточкин. Смысл этой меры в том, чтобы препятствовать выводу активов. Но необходимо доказать, что есть такой риск. В противном случае этот арест легко будет оспорить.

🚩Сумма обязательств в 200 млн. в масштабах компании мала. Текущая капитализация РусАгро около 150 млрд. руб. Я в позиции по РусАгро. Если на этих новостях увижу коррекцию, буду докупать. На компанию смотрю позитивно, ниже 1000 р. за акцию считаю хорошей ценой. Стоит только помнить о геополитике. Ведь в худшем сценарии, и РусАгро и все остальное будет стоить значительно дешевле, чем сейчас.

#AGRO #РусАгро

Арбитражный суд Саратовской области наложил обеспечительные меры на денежные средства, а также на движимое и недвижимое имущество основного владельца агрохолдинга «Русагро» Вадима Мошковича и бывшего гендиректора компании Максима Басова, а также имущество самого «Русагро» на сумму 21,9 млрд руб. Из материалов судебных разбирательств следует, что арест произведен в рамках дела о банкротстве фирмы «Волжский терминал».

🔖 «Волжский терминал» ранее был в составе масложирового холдинга «Солнечные продукты» (входил в ГК «Букет» Владислава Бурова). Права требования Россельхозбанка к «Солнечным продуктам» на сумму 34,7 млрд руб. несколько лет назад приобрело «Русагро». После этого началось банкротство активов холдинга.

«Волжский терминал» был признан судом несостоятельным в июле 2019 г. В рамках процедуры банкротства «Русагро» в 2021 г. выкупило его имущественный комплекс за 11,5 млрд руб. Но конкурсный управляющий «Волжского терминала» Иван Басков и еще один кредитор компании – «Синко трейд» (входит в группу «Синко») – обратились в суд с заявлением о привлечении к субсидиарной ответственности ее контролирующих лиц. В материалах суда сказано, что оно рассматривается в отношении Мошковича, Басова и самого «Русагро».

💰Задолженность компании перед «Синко трейд» составляет более 200 млн руб. по договору поставки подсолнечника, уточняет исполнительный директор ГК «Синко» Сергей Садиванкин. По его словам, без ареста денежных средств и имущества вернуть долг не получается: «Русагро» как залоговый кредитор получает до 80% от продажи имущества, а остальное уходит на оплату текущих расходов процедуры банкротства. Пока компания получила только 11 млн руб. Обеспечительные меры должны гарантировать покрытие оставшейся части долга за счет лиц, контролирующих должника, объясняет он.

💬 Представитель «Русагро» на вопросы «Ведомостей» не ответил. Басов сказал «Ведомостям», что считает арест необоснованным и уверен, что его в скором времени отменят.

Попытки добиться ареста имущества – стандартная практика при спорах о субсидиарной ответственности, говорит адвокат бюро «Рустам Курмаев и партнеры» Дмитрий Клеточкин. Смысл этой меры в том, чтобы препятствовать выводу активов. Но необходимо доказать, что есть такой риск. В противном случае этот арест легко будет оспорить.

🚩Сумма обязательств в 200 млн. в масштабах компании мала. Текущая капитализация РусАгро около 150 млрд. руб. Я в позиции по РусАгро. Если на этих новостях увижу коррекцию, буду докупать. На компанию смотрю позитивно, ниже 1000 р. за акцию считаю хорошей ценой. Стоит только помнить о геополитике. Ведь в худшем сценарии, и РусАгро и все остальное будет стоить значительно дешевле, чем сейчас.

#AGRO #РусАгро

Ведомости

Суд арестовал активы «Русагро» и ее акционеров Мошковича и Басова на 22 млрд рублей

Это связано с претензиями кредиторов группы «Солнечные продукты»