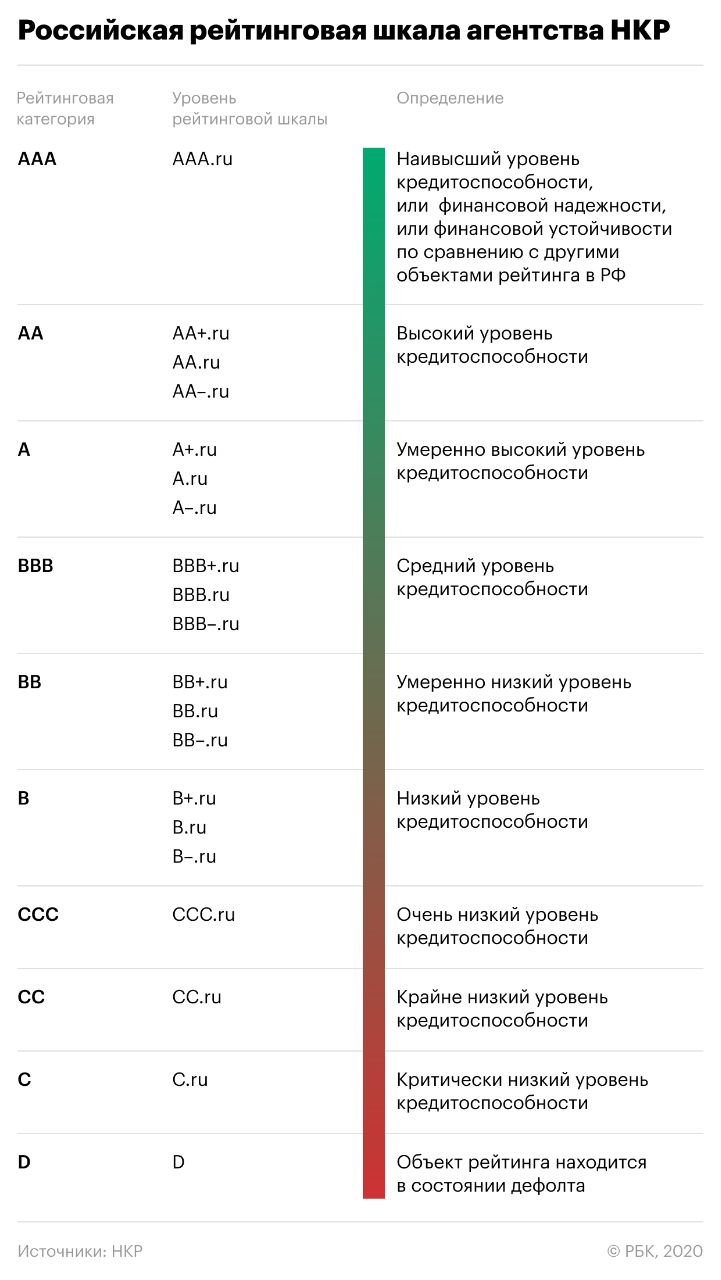

📉Облигации. Низкий кредитный рейтинг и риски

Рейтинги созданы для формального упрощения задачи по поиску достойных бумаг, в данном случае облигаций. Но нужно критически подходить к вопросу, уметь читать эти рейтинги и соотносить с рисками.

В этом посте разберёмся с низким рейтингом облигаций⬇️

📌Облигации — это долговые ценные бумаги, которые выпускают коммерческие компании, чтобы привлечь инвестиции.

Эмитент ответственен за выплату купонного дохода по облигациям и ее погашение в срок. Поэтому первое, что нужно делать — оценить кредитный рейтинг эмитента и конкретного выпуска ценных бумаг.

🧐Рейтинги

Существуют рейтинговые и статистические агентства, которые регулярно оценивают бизнес компаний-эмитентов. После детального анализа присваивается кредитный рейтинг. Чем более надежный эмитент, тем выше кредитный рейтинг.

Литеры

🔹 от ААА до А — самые надежные,

🔹 от ВВВ+ до В− — средние по кредитоспособности,

🔹 от ССС до С — с высокой вероятностью банкротства,

🔹 D означает дефолт.

🔴Высокий рейтинг не страховка от дефолта

Рейтинг — это аналитическая оценка, никаких гарантий тут нет.

🔴Низкий рейтинг не залог высокой доходности

Облигации с кредитным рейтингом от B до D называются высокодоходными. Обычно, у них доходность облигаций выше, чем у более надежных компаний, но и риски для инвестора выше.

⚡️Риски облигаций с низким рейтингом

🔴Низкая ликвидность

Инвесторам комфортнее работать с бумагами, которые находятся в неком балансе между надёжностью и доходностью.

Облигации с низкой доходностью и низким рейтингом сложно быстро продать по справедливой цене. Иногда покупателя можно и не дождаться — это увеличивает риски.

🔴Дефолт

Компания, которая выпустила облигацию, не может выплатить купон или погасить облигацию.

Избавиться от таких облигаций сложно и они стремительно падают в цене.

🔴 Банкротство

Владельцы облигаций могут вернуть деньги при процедуре банкротства, но только после погашения задолженностей по зарплатам, налогам и другим приоритетным долгам компании, то есть практически никогда.

💥Кредитного рейтинга нет

Бывает так, что по каким-либо причинам агентства не провели оценку бизнеса и/или конкретного выпуска ценных бумаг. Тогда важно самостоятельно провести изучение компании, её финансовых отчётов и других показателей. Рисков в данном случае будет больше.

❓Если остались вопросы, то пишите в комментарии. Что ещё хотелось бы знать про облигации?

#ликбез #облигации

Рейтинги созданы для формального упрощения задачи по поиску достойных бумаг, в данном случае облигаций. Но нужно критически подходить к вопросу, уметь читать эти рейтинги и соотносить с рисками.

В этом посте разберёмся с низким рейтингом облигаций⬇️

📌Облигации — это долговые ценные бумаги, которые выпускают коммерческие компании, чтобы привлечь инвестиции.

Эмитент ответственен за выплату купонного дохода по облигациям и ее погашение в срок. Поэтому первое, что нужно делать — оценить кредитный рейтинг эмитента и конкретного выпуска ценных бумаг.

🧐Рейтинги

Существуют рейтинговые и статистические агентства, которые регулярно оценивают бизнес компаний-эмитентов. После детального анализа присваивается кредитный рейтинг. Чем более надежный эмитент, тем выше кредитный рейтинг.

Литеры

🔹 от ААА до А — самые надежные,

🔹 от ВВВ+ до В− — средние по кредитоспособности,

🔹 от ССС до С — с высокой вероятностью банкротства,

🔹 D означает дефолт.

🔴Высокий рейтинг не страховка от дефолта

Рейтинг — это аналитическая оценка, никаких гарантий тут нет.

🔴Низкий рейтинг не залог высокой доходности

Облигации с кредитным рейтингом от B до D называются высокодоходными. Обычно, у них доходность облигаций выше, чем у более надежных компаний, но и риски для инвестора выше.

⚡️Риски облигаций с низким рейтингом

🔴Низкая ликвидность

Инвесторам комфортнее работать с бумагами, которые находятся в неком балансе между надёжностью и доходностью.

Облигации с низкой доходностью и низким рейтингом сложно быстро продать по справедливой цене. Иногда покупателя можно и не дождаться — это увеличивает риски.

🔴Дефолт

Компания, которая выпустила облигацию, не может выплатить купон или погасить облигацию.

Избавиться от таких облигаций сложно и они стремительно падают в цене.

🔴 Банкротство

Владельцы облигаций могут вернуть деньги при процедуре банкротства, но только после погашения задолженностей по зарплатам, налогам и другим приоритетным долгам компании, то есть практически никогда.

💥Кредитного рейтинга нет

Бывает так, что по каким-либо причинам агентства не провели оценку бизнеса и/или конкретного выпуска ценных бумаг. Тогда важно самостоятельно провести изучение компании, её финансовых отчётов и других показателей. Рисков в данном случае будет больше.

❓Если остались вопросы, то пишите в комментарии. Что ещё хотелось бы знать про облигации?

#ликбез #облигации

{kind=link}

⚡️Совет директоров Банка России принял решение повысить ключевую ставку c 13% до 15% годовых.

📊 Аналитики ожидали повышения до 14%.

👉🏻 Для рубля это позитив. При приближении к 90 рублям за доллар, готов набирать замещающие облигации, которые могут дать хорошую доходность.

На следующий год по моим прогнозам девальвация рубля продолжится и мы привыкнем в 3х-значным ценникам за доллар.

👉🏻 Облигации. Почти в каждом посте писал о том, что не стоит лезть в облигации, т.к. ставка будет подниматься, ДКП ужесточаться.

И писал, что с облигациями стоит подождать.

Так вот, теперь самое время. Покупки облигаций до конца года могут принести в ближайшие годы очень хорошую доходность с минимальными рисками. Так что буду начинать пополнять портфель облигаций.

📝 Сделать список?

❓Вклады? Тоже можно пользоваться. Но их главный минус - краткосрочность. Т.е. в облигациях с случае если мы на пике ставки, можно заработать гораздо больше.

👉🏻 Акции? В целом повышение ставки меняет ставку дисконтирования, что приводит к снижению рынка акций и это нормально. Остаются такие драйверы, как:

▫️ Редомициляция

Об этом уже очень много писал. И многие бумаги уже полностью или частично это отыграли. Как мне кажется, X5 $FIVEDR еще сохраняет потенциал роста в цене +50-100% в случае переезда. С учетом последнего отчета, бизнес прекрасен и стоит очень дешево.

▫️Дивиденды

Мои топ-бумаги и покупки за последние месяцы:

🔹 Сбер $SBER

🔹 Лукойл $LKOH

🔹 Магнит $MGNT

Тоже много писал об этом. Да, в Лукойле рынок был немного разочарован дивидендами.

447 вместо 547 руб. за 9 мес. Это почти на 20% меньше.

Теперь почему это может быть нормой.

Лукойл в 22 году объявил дивиденды за 9 месяцев исходя из результатов за 6 месяцев. Если в данном случае мы имеем аналогичный расчет, то годовой дивиденд может составить ближе к 1000 рублям. Более того, компания всегда была консервативна по промежуточным дивам и более щедра по окончательным.

Так что, полагаю, мы еще увидим шикарный дивиденд и ценник выше 9000 за акцию. Держу Лукойл $LKOH.

💸 Кому точно будет хорошо от увеличения ставки? Тому, кто получает процентный доход, например та же МосБиржа $MOEX (держу в порфтеле 💼)

🚩В общем и целом, кажется, мы на пике или близки к нему. Самое время для покупки облигаций.

#ЦБ #Ставка #обзоррынка

📊 Аналитики ожидали повышения до 14%.

👉🏻 Для рубля это позитив. При приближении к 90 рублям за доллар, готов набирать замещающие облигации, которые могут дать хорошую доходность.

На следующий год по моим прогнозам девальвация рубля продолжится и мы привыкнем в 3х-значным ценникам за доллар.

👉🏻 Облигации. Почти в каждом посте писал о том, что не стоит лезть в облигации, т.к. ставка будет подниматься, ДКП ужесточаться.

И писал, что с облигациями стоит подождать.

Так вот, теперь самое время. Покупки облигаций до конца года могут принести в ближайшие годы очень хорошую доходность с минимальными рисками. Так что буду начинать пополнять портфель облигаций.

📝 Сделать список?

❓Вклады? Тоже можно пользоваться. Но их главный минус - краткосрочность. Т.е. в облигациях с случае если мы на пике ставки, можно заработать гораздо больше.

👉🏻 Акции? В целом повышение ставки меняет ставку дисконтирования, что приводит к снижению рынка акций и это нормально. Остаются такие драйверы, как:

▫️ Редомициляция

Об этом уже очень много писал. И многие бумаги уже полностью или частично это отыграли. Как мне кажется, X5 $FIVEDR еще сохраняет потенциал роста в цене +50-100% в случае переезда. С учетом последнего отчета, бизнес прекрасен и стоит очень дешево.

▫️Дивиденды

Мои топ-бумаги и покупки за последние месяцы:

🔹 Сбер $SBER

🔹 Лукойл $LKOH

🔹 Магнит $MGNT

Тоже много писал об этом. Да, в Лукойле рынок был немного разочарован дивидендами.

447 вместо 547 руб. за 9 мес. Это почти на 20% меньше.

Теперь почему это может быть нормой.

Лукойл в 22 году объявил дивиденды за 9 месяцев исходя из результатов за 6 месяцев. Если в данном случае мы имеем аналогичный расчет, то годовой дивиденд может составить ближе к 1000 рублям. Более того, компания всегда была консервативна по промежуточным дивам и более щедра по окончательным.

Так что, полагаю, мы еще увидим шикарный дивиденд и ценник выше 9000 за акцию. Держу Лукойл $LKOH.

💸 Кому точно будет хорошо от увеличения ставки? Тому, кто получает процентный доход, например та же МосБиржа $MOEX (держу в порфтеле 💼)

🚩В общем и целом, кажется, мы на пике или близки к нему. Самое время для покупки облигаций.

#ЦБ #Ставка #обзоррынка

{kind=link}

🚫 Новые санкции от США

👉🏻 В списке Почта Банк, «Русский стандарт», банк «Хоум Кредит», АФК «Система», ХКФ «Банк», «Арктик СПГ 2», Санкт-Петербургская биржа.

👉🏻 По "Системе", санкции также распространяются на все компании, с долей владения Системой более 50%. А это значит, санкции на Сегежу, у которой и так все достаточно печально. А вот МТС и OZON пока санкции не грозят (меньшая доля владения).

С выводом части бизнесов на IPO Системе, похоже, придется притормозить. А в этом были перспективы.

❗️А вот по СПБ Бирже самый большой удар. Торги иностранными акциями уже остановили. Здесь много говорилось о том, что оперировать зарубежными акциями безопаснее на зарубежных площадках. США - есть IB. Азия - есть Exante HongKong и брокеры в Сингапуре. Да, в условиях санкций, зарубежные брокеры - тоже большие риски. Но это меньшее зло.

Как СПБ Биржа будет выживать дальше - вопрос хороший.

👔 Кстати, по сегодняшнему IPO Henderson отдельно писать не стал, как делал это по Астре, т.к. большой переподписки не видел.

Возможности влететь на хайпе тут не было. Размещение 675 руб, в моменте цена 658 руб.

Вообще у компании хорошая маржинальность (около 25% по EBITDA) и темпы роста. В целом, бизнес мне нравится. Вопрос оценки.

P/E около 13 и форвардный около 10. С такими темпами роста (около +30% в среднем г/г) оценка размещения выглядела более-менее справедливо, но не дешево.

Да и подумайте, кто будет "дешево" продавать свою компанию на IPO, если смысл IPO как раз получить денег в обмен на долю в бизнесе.

Короче говоря, посмотрим как будет торговаться. При таких ставках не очень хочется лезть в акции.

Если увидим акции дешевле - бизнес хороший, можно взять на небольшую долю портфеля.

#новости #санкции $AFKS $SGZH $OZON $SBPE $HNFG

👉🏻 В списке Почта Банк, «Русский стандарт», банк «Хоум Кредит», АФК «Система», ХКФ «Банк», «Арктик СПГ 2», Санкт-Петербургская биржа.

👉🏻 По "Системе", санкции также распространяются на все компании, с долей владения Системой более 50%. А это значит, санкции на Сегежу, у которой и так все достаточно печально. А вот МТС и OZON пока санкции не грозят (меньшая доля владения).

С выводом части бизнесов на IPO Системе, похоже, придется притормозить. А в этом были перспективы.

❗️А вот по СПБ Бирже самый большой удар. Торги иностранными акциями уже остановили. Здесь много говорилось о том, что оперировать зарубежными акциями безопаснее на зарубежных площадках. США - есть IB. Азия - есть Exante HongKong и брокеры в Сингапуре. Да, в условиях санкций, зарубежные брокеры - тоже большие риски. Но это меньшее зло.

Как СПБ Биржа будет выживать дальше - вопрос хороший.

👔 Кстати, по сегодняшнему IPO Henderson отдельно писать не стал, как делал это по Астре, т.к. большой переподписки не видел.

Возможности влететь на хайпе тут не было. Размещение 675 руб, в моменте цена 658 руб.

Вообще у компании хорошая маржинальность (около 25% по EBITDA) и темпы роста. В целом, бизнес мне нравится. Вопрос оценки.

P/E около 13 и форвардный около 10. С такими темпами роста (около +30% в среднем г/г) оценка размещения выглядела более-менее справедливо, но не дешево.

Да и подумайте, кто будет "дешево" продавать свою компанию на IPO, если смысл IPO как раз получить денег в обмен на долю в бизнесе.

Короче говоря, посмотрим как будет торговаться. При таких ставках не очень хочется лезть в акции.

Если увидим акции дешевле - бизнес хороший, можно взять на небольшую долю портфеля.

#новости #санкции $AFKS $SGZH $OZON $SBPE $HNFG

{kind=link}

👋🏻 Всем привет! Как ваши портфели?

Я не пропал, просто не успевал делать контент.

По вашим просьбам, решил хотя бы иногда писать о важных моментах, своем мнении и действиях по портфелю, если это кому-то помогает (т.к. инвестировать я продолжаю).

Итак, идеи прошлого года отыграли неплохо, оставим их, поговорим о текущих новостях.

🔹Сегодня много новостей по Тинькофф $TCSG.

- 18 марта уже стартуют торги ТКС Холдинг на Мосбирже

- Вышел отличный отчет, выручка и прибыль растут, рентабельность высокая, позитивный фактор

- Объявили байбэк до 19 млн. акций, позитивный фактор

- Планируется интеграция Росбанка в структуру ТКС Холдинга, а сделка будет финансироваться через допку, что плохо

- А вот какой будет навес продавцов на старте торгов непонятно

👉🏻 В итоге, Тинькофф - шикарный бизнес, надо следить за стартом торгов, вероятна высокая волатильность.

Для осторожных инвесторов надо дать бумаге отстояться, чтобы увидеть на какой точке сойдутся продавцы и покупатели.

А потом собирать позицию в портфель.

Если есть - держать. И можно подкупать просадки.

🔹Утвердили механизм выкупа заблокированных активов

- Организатор торгов - брокер "Инвестпалата", хорошо мне знакомая, т.к. туда перекинули все мои СПБ-акции с Открытия

- Срок подачи заявки на выкуп до 8 мая

- Общая макс. сумма по всем заявкам от всех брокеров на человека - 100 тыс. руб.

- Срок завершения выкупа - до 1 сентября

- Про подачу заявки (что и как) - это к вашему брокеру, но я думаю они и так будут информировать клиента ближе к делу

👍🏻 Очень хорошо если все пройдет успешно.

Во-первых, будет шанс на дальнейшие обмены, во-вторых, на рынке освободится около 100 млрд. руб. И часть из них пойдет в наш рынок.

🔹Из послания президента мы услышали, что "налоговую систему нужно сделать более справедливой"

Это о чем?

- Первое. Повышение налогов для вас, как физлиц.

- Второе. Повышение налогов для бизнеса, это вас коснется как инвестора. Так что, друзья, не забывайте про возможные риски.

Те же экспортеры или Сбер $SBER вполне могут попасть под более "справедливые" налоги. Будьте готовы и к этому. Что самые голубые фишки могут оказаться не такими уж и голубыми безопасными.

🔹Много новостей и про ракету в биткоине 🚀, новый исторический максимум за 70 тыс. $

Прогнозировать и ловить движения тут сложно.

Поэтому, моя стратегия простая.

1. Планово ежемесячно докупаем BTC и другие монеты, на хайпе меньше, на падении чуть больше

2. Ограничиваем долю не более 5% от портфеля

3. Продаем когда уйдем выше 100/200/500 (нужное подчеркнуть) тыс. $ частями.

🔹Сегодня появились новости о новом возможном IPO производителя микроэлектроники - «Элемент».

На чем, видимо, и росла $AFKS Система (преждевременно, спасибо инсайдеры).

🔹Валюта. Как мне кажется, надо покупать, пока не поздно.

Да, продажа валютной выручки держит курс. Но ведь надо как-то балансировать бюджет, правда?

А для этого нужна девальвация. Поэтому, даже в условиях закрытого рынка, я бы держал валюту. (Только не юани)

Какие варианты?

1. Наличная валюта

2. Замещающие облигации

3. Квази-валюта это золото, экспортеры (или сургут с кубышкой), тот же BTC

4. Зарубежные брокеры и банки

🤔 Ну а что происходит в США и на других зарубежных рынках...

Это вам давно не интересно, правда?)) Или и там остались инвесторы?

#новости #обзоррынка

Я не пропал, просто не успевал делать контент.

По вашим просьбам, решил хотя бы иногда писать о важных моментах, своем мнении и действиях по портфелю, если это кому-то помогает (т.к. инвестировать я продолжаю).

Итак, идеи прошлого года отыграли неплохо, оставим их, поговорим о текущих новостях.

🔹Сегодня много новостей по Тинькофф $TCSG.

- 18 марта уже стартуют торги ТКС Холдинг на Мосбирже

- Вышел отличный отчет, выручка и прибыль растут, рентабельность высокая, позитивный фактор

- Объявили байбэк до 19 млн. акций, позитивный фактор

- Планируется интеграция Росбанка в структуру ТКС Холдинга, а сделка будет финансироваться через допку, что плохо

- А вот какой будет навес продавцов на старте торгов непонятно

👉🏻 В итоге, Тинькофф - шикарный бизнес, надо следить за стартом торгов, вероятна высокая волатильность.

Для осторожных инвесторов надо дать бумаге отстояться, чтобы увидеть на какой точке сойдутся продавцы и покупатели.

А потом собирать позицию в портфель.

Если есть - держать. И можно подкупать просадки.

🔹Утвердили механизм выкупа заблокированных активов

- Организатор торгов - брокер "Инвестпалата", хорошо мне знакомая, т.к. туда перекинули все мои СПБ-акции с Открытия

- Срок подачи заявки на выкуп до 8 мая

- Общая макс. сумма по всем заявкам от всех брокеров на человека - 100 тыс. руб.

- Срок завершения выкупа - до 1 сентября

- Про подачу заявки (что и как) - это к вашему брокеру, но я думаю они и так будут информировать клиента ближе к делу

👍🏻 Очень хорошо если все пройдет успешно.

Во-первых, будет шанс на дальнейшие обмены, во-вторых, на рынке освободится около 100 млрд. руб. И часть из них пойдет в наш рынок.

🔹Из послания президента мы услышали, что "налоговую систему нужно сделать более справедливой"

Это о чем?

- Первое. Повышение налогов для вас, как физлиц.

- Второе. Повышение налогов для бизнеса, это вас коснется как инвестора. Так что, друзья, не забывайте про возможные риски.

Те же экспортеры или Сбер $SBER вполне могут попасть под более "справедливые" налоги. Будьте готовы и к этому. Что самые голубые фишки могут оказаться не такими уж и голубыми безопасными.

🔹Много новостей и про ракету в биткоине 🚀, новый исторический максимум за 70 тыс. $

Прогнозировать и ловить движения тут сложно.

Поэтому, моя стратегия простая.

1. Планово ежемесячно докупаем BTC и другие монеты, на хайпе меньше, на падении чуть больше

2. Ограничиваем долю не более 5% от портфеля

3. Продаем когда уйдем выше 100/200/500 (нужное подчеркнуть) тыс. $ частями.

🔹Сегодня появились новости о новом возможном IPO производителя микроэлектроники - «Элемент».

На чем, видимо, и росла $AFKS Система (преждевременно, спасибо инсайдеры).

🔹Валюта. Как мне кажется, надо покупать, пока не поздно.

Да, продажа валютной выручки держит курс. Но ведь надо как-то балансировать бюджет, правда?

А для этого нужна девальвация. Поэтому, даже в условиях закрытого рынка, я бы держал валюту. (Только не юани)

Какие варианты?

1. Наличная валюта

2. Замещающие облигации

3. Квази-валюта это золото, экспортеры (или сургут с кубышкой), тот же BTC

4. Зарубежные брокеры и банки

🤔 Ну а что происходит в США и на других зарубежных рынках...

Это вам давно не интересно, правда?)) Или и там остались инвесторы?

#новости #обзоррынка

🔖 Что по рынку

🔹Акции ТКС Холдинга $TCSG начали торговаться после переезда в РФ. Просадка была совсем небольшая и активно выкупалась.

Объем торгов по бумагам огромный, так что евроклировцы фиксируют прибыль, а другие покупают.

Я добрал немного по цене около 3000 р.

С учетом моего таргета по бумаге в 4500 р., а то и 5000 руб., можно брать и по текущим, цена сейчас идет с дисконтом относительно справедливой стоимости.

Форвардный P/E около 7, а P/B форвардный около 1.5 при возможной рентабельности в 20% после объединения (сейчас около 30)

Как вариант, можно разбить сумму позиции на 3000/2900/2800/2700 и брал бы частями.

🔹Акции $POSI Позитива сегодня переписали исторический максимум и пробили 2600.

После корректировки решения о допэмисии с ростом в 60% и дивидендами, бумага смотрится очень хорошо.

Хорошая акция роста в долгосрок. Если нет - можно брать.

Я имею позицию, возможно немного докуплю. Текущий ценник - справедливый. Дисконта, к сожалению, уже нет.

🔹В США, акции Alphabet $GOOG выросли на 7% после того, как агентство Bloomberg News сообщило, что Apple $AAPL ведет переговоры с Google о включении Gemini AI в iPhone.

🔹$LI Неплохо валится Li Auto, почти -11%. Мне она видится одной из лучших компаний в своем секторе. Так что по текущим можно подумать о покупке, Forward P/E около 15.

Если свалится к 27$ (Fwd P/E=12.3), остановится на этом уровне и развернется вверх, буду точно добавлять в портфель. Растет компания классно, но конкуренция серьезная.

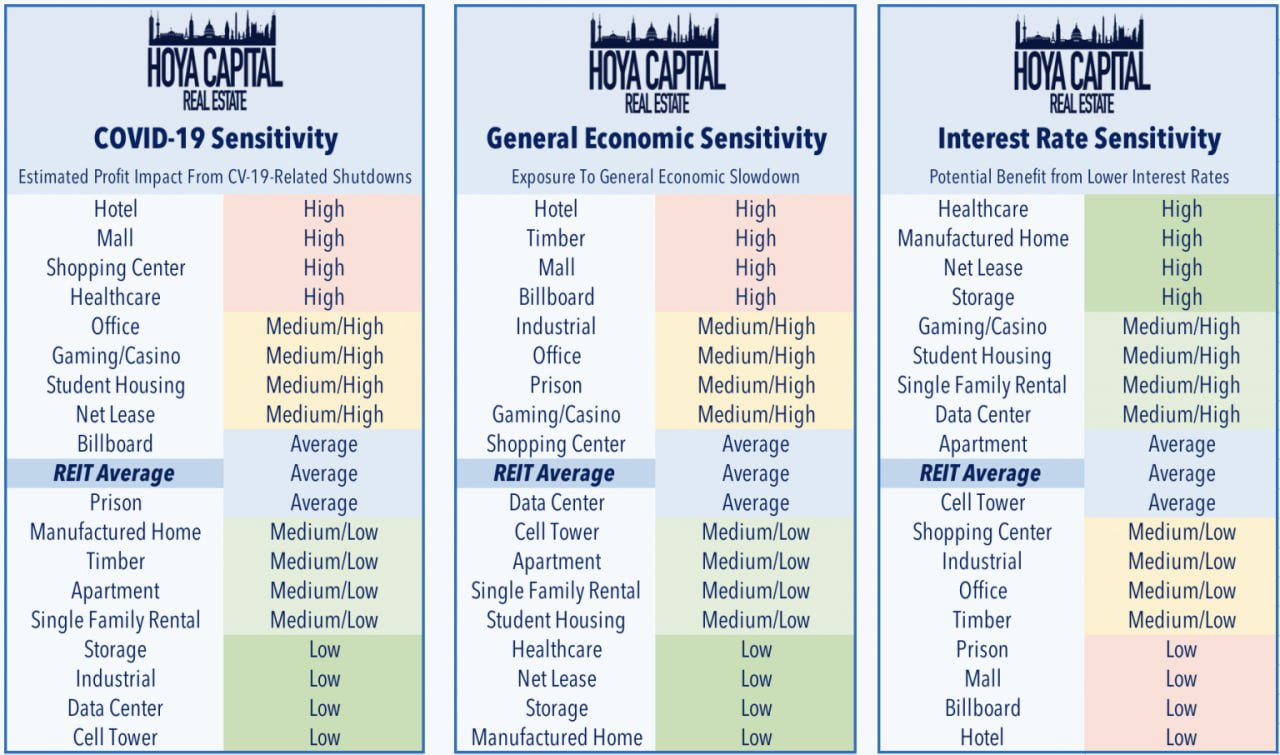

🔹Присматриваюсь также к увеличению Realty Income $O, первоклассный REIT, который сейчас торгуется с дивидендами в 6%.

Возможно, просто продам путы по страйкам 50 и 45$. В других REITах тоже есть вкусные дивиденды.

Для многих компаний в этом секторе, в частности, Net Lease, характера высокая чувствительность к ставке. Ставка вниз - стоимость долга ниже - прибыль выше - акции вверх!

👇🏻Памятка по REIT's, забирайте.

#новости #обзоррынка

🔹Акции ТКС Холдинга $TCSG начали торговаться после переезда в РФ. Просадка была совсем небольшая и активно выкупалась.

Объем торгов по бумагам огромный, так что евроклировцы фиксируют прибыль, а другие покупают.

Я добрал немного по цене около 3000 р.

С учетом моего таргета по бумаге в 4500 р., а то и 5000 руб., можно брать и по текущим, цена сейчас идет с дисконтом относительно справедливой стоимости.

Форвардный P/E около 7, а P/B форвардный около 1.5 при возможной рентабельности в 20% после объединения (сейчас около 30)

Как вариант, можно разбить сумму позиции на 3000/2900/2800/2700 и брал бы частями.

🔹Акции $POSI Позитива сегодня переписали исторический максимум и пробили 2600.

После корректировки решения о допэмисии с ростом в 60% и дивидендами, бумага смотрится очень хорошо.

Хорошая акция роста в долгосрок. Если нет - можно брать.

Я имею позицию, возможно немного докуплю. Текущий ценник - справедливый. Дисконта, к сожалению, уже нет.

🔹В США, акции Alphabet $GOOG выросли на 7% после того, как агентство Bloomberg News сообщило, что Apple $AAPL ведет переговоры с Google о включении Gemini AI в iPhone.

🔹$LI Неплохо валится Li Auto, почти -11%. Мне она видится одной из лучших компаний в своем секторе. Так что по текущим можно подумать о покупке, Forward P/E около 15.

Если свалится к 27$ (Fwd P/E=12.3), остановится на этом уровне и развернется вверх, буду точно добавлять в портфель. Растет компания классно, но конкуренция серьезная.

🔹Присматриваюсь также к увеличению Realty Income $O, первоклассный REIT, который сейчас торгуется с дивидендами в 6%.

Возможно, просто продам путы по страйкам 50 и 45$. В других REITах тоже есть вкусные дивиденды.

Для многих компаний в этом секторе, в частности, Net Lease, характера высокая чувствительность к ставке. Ставка вниз - стоимость долга ниже - прибыль выше - акции вверх!

👇🏻Памятка по REIT's, забирайте.

#новости #обзоррынка

{kind=link}

⚡️Цена размещения в рамках дополнительной эмиссии акций международной компании публичное акционерное общество (МКПАО) «ТКС Холдинг» $TCSG составит 3 423,62 рубля за одну бумагу, следует из решения совета директоров МКПАО. Количество размещаемых акций — до 130 млн штук. Этими бумагами могут быть оплачены акции Росбанка и компании «Аквамарин» в рамках интеграции банковских активов холдинга «Интеррос» Владимира Потанина в единую финансовую группы. См. интерфакс.

☝🏻Пояснительная бригада: "Вас ки-ну-ли." Не спешите покупать ТКС))

#новости

☝🏻Пояснительная бригада: "Вас ки-ну-ли." Не спешите покупать ТКС))

#новости

Интерфакс

Совет директоров "ТКС Холдинга" определил параметры допэмиссии для покупки Росбанка

Совет директоров МКПАО "ТКС Холдинг" определил параметры допэмиссии акций в рамках сделки по покупки Росбанка.

🔖 Что по рынку

🔹Сегодня Банк России оставил ставку без изменений на уровне 16%

А ранее ставку в США также оставили на уровне 5.25%-5.50%.

Похоже, рано надеяться на быстрое снижение ставок. Пока тенденция к высоким ставкам и быстро их снижать не будут.

🔹Вышел отчет X5 $FIVE

🟢 Выручка: 881,2 млрд руб. (+25% год к году (г/г))

🟢 EBITDA (до применения МСФО (IFRS) 16): 53,1 млрд руб. (+48,1% г/г)

🟢 Чистая прибыль (до применения МСФО (IFRS) 16): 19 млрд руб. (рост в 3 раза г/г).

🔴 Негативная реакция рынка обусловлена тем, что дивидендов по итогам 2023 года не будет

🚩Дивиденды - ожидаемо, пока не переедем, не будет. Как переедем - ожидаем сочные дивы.

Отчет шикарный! Держу в портфеле X5 под переезд. Об этой идее говорил много и не раз.

🔹Сегодня утром Сегежа $SGZH опубликовала МСФО за IV квартал 2023 г.

🔻Отчетность плохой отчет. Компания нарастила чистый убыток до 5,5 млрд руб.

Инвесторам в этой бумаге, к сожалению, пока делать нечего.

🔹Недавно приняли закон о налоговых льготах по ИИС-3

Он совмещает в себе налоговые льготы двух предыдущих типов ИИС:

▫️Позволяет ежегодно получать налоговый вычет по НДФЛ с внесенной на счет суммы. Вернуть можно до 52 000 ₽ в год. При доходах свыше 5 млн рублей в год и налоговой ставке 15% возврат налога может достигать 60 000 ₽.

▫️Освобождает от уплаты НДФЛ доход от торговли на счете в пределах 30 млн рублей, но только если закрыть счет после определенного минимального срока.

Пока разрешается иметь только один ИИС. Но когда вступят в силу поправки в Налоговый кодекс, вы сможете открыть до трех инвестиционных счетов третьего типа.

Но если у вас уже есть ИИС-1 или ИИС-2, то завести в дополнение к нему ИИС-3 не удастся. Придется либо закрыть старый счет, либо переоформить его в инвестсчет нового типа.

🔹Европлан объявил ценовой диапазон IPO 835–875 руб.

Это соответствует рыночной капитализации компании в диапазоне от 100 до 105 млрд руб.

Скоро будет разбор, изучу и посмотрю буду ли участвовать в IPO. Сбор заявок будет проходить с 22 по 28 марта, время еще есть.

#новости #обзоррынка

🔹Сегодня Банк России оставил ставку без изменений на уровне 16%

А ранее ставку в США также оставили на уровне 5.25%-5.50%.

Похоже, рано надеяться на быстрое снижение ставок. Пока тенденция к высоким ставкам и быстро их снижать не будут.

🔹Вышел отчет X5 $FIVE

🟢 Выручка: 881,2 млрд руб. (+25% год к году (г/г))

🟢 EBITDA (до применения МСФО (IFRS) 16): 53,1 млрд руб. (+48,1% г/г)

🟢 Чистая прибыль (до применения МСФО (IFRS) 16): 19 млрд руб. (рост в 3 раза г/г).

🔴 Негативная реакция рынка обусловлена тем, что дивидендов по итогам 2023 года не будет

🚩Дивиденды - ожидаемо, пока не переедем, не будет. Как переедем - ожидаем сочные дивы.

Отчет шикарный! Держу в портфеле X5 под переезд. Об этой идее говорил много и не раз.

🔹Сегодня утром Сегежа $SGZH опубликовала МСФО за IV квартал 2023 г.

🔻Отчетность плохой отчет. Компания нарастила чистый убыток до 5,5 млрд руб.

Инвесторам в этой бумаге, к сожалению, пока делать нечего.

🔹Недавно приняли закон о налоговых льготах по ИИС-3

Он совмещает в себе налоговые льготы двух предыдущих типов ИИС:

▫️Позволяет ежегодно получать налоговый вычет по НДФЛ с внесенной на счет суммы. Вернуть можно до 52 000 ₽ в год. При доходах свыше 5 млн рублей в год и налоговой ставке 15% возврат налога может достигать 60 000 ₽.

▫️Освобождает от уплаты НДФЛ доход от торговли на счете в пределах 30 млн рублей, но только если закрыть счет после определенного минимального срока.

Пока разрешается иметь только один ИИС. Но когда вступят в силу поправки в Налоговый кодекс, вы сможете открыть до трех инвестиционных счетов третьего типа.

Но если у вас уже есть ИИС-1 или ИИС-2, то завести в дополнение к нему ИИС-3 не удастся. Придется либо закрыть старый счет, либо переоформить его в инвестсчет нового типа.

🔹Европлан объявил ценовой диапазон IPO 835–875 руб.

Это соответствует рыночной капитализации компании в диапазоне от 100 до 105 млрд руб.

Скоро будет разбор, изучу и посмотрю буду ли участвовать в IPO. Сбор заявок будет проходить с 22 по 28 марта, время еще есть.

#новости #обзоррынка

{kind=link}

🤬 Совет директоров Лукойла $LKOH рекомендовал выплатить 498 рублей дивидендов на акцию

Ожидали то 600-700 рублей. Не ноль конечно, на том спасибо.

Других комментариев нет, пойду перекладываться в депозиты 😁

Хотя, вопрос еще вашей средней цены покупки.

#LKOH #дивиденды #новости

Ожидали то 600-700 рублей. Не ноль конечно, на том спасибо.

Других комментариев нет, пойду перекладываться в депозиты 😁

Хотя, вопрос еще вашей средней цены покупки.

#LKOH #дивиденды #новости

🔖 Традиционный налоговый пост 2024

💡Напоминалка. Если вы получаете любые дивиденды от иностранных компаний или имеете счета в зарубежных брокерах со сделками, необходимо подать декларацию за 2023 год в налоговую до 2 мая 2024 г.

А оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2024 года.

📄 Как управляться со своими налогами - личное дело каждого. Любую декларацию можно подготовить, посчитать и подать самостоятельно. Как это сделать уже много раз и рассказывали и показывали. Но при большом количестве брокеров, разных инструментов, бумаг и див. выплат в разных валютах, это превращается в огромную рутинную работу 😝

☝🏻Поэтому, для всех желающих свое время занять чем-то более полезным или приятным, могу посоветовать обратиться к людям, которые занимаются этим профессионально.

Почему я их рекомендую?

Потому что я сам заказываю у них расчет НДФЛ уже несколько лет. Все делают быстро и на совесть. И это экономит мне много времени.

🔐 Делается полностью под ключ. Вы получаете следующие документы:

1. Полностью готовый расчет в рублях

2. Пояснительная записка для инспектора в налоговую

3. И остальные необходимые документы.

4. Инструкцию для самостоятельной подачи (При желании подадут за вас)

👍🏻 В чем еще преимущества:

👉🏻 Огромный опыт. За последние 4 года они подали более 1000 деклараций для инвесторов разных банков, разных стран, разных валют.

👉🏻 Расчеты делают по любым активам (акции, облигации, опционы, фьючерсы, варранты, CFD, векселся и т.п.)

👉🏻 Делают сальдирование по разным брокерам, экономя вам деньги. Сохранили клиентам более 1 000 000 долларов излишне начисленных налогов на прибыль.

👉🏻 Помогут Вам при ОСОБЫХ ситуациях.

Например:

- нужно добавить сделки с недвижимостью

- поймала налоговая с большой неуплатой

- неуплата налогов за прошлые года

- независимое экспертное мнение и.т.д.

📩 Так что пишите, звоните, сделают отчет и для вас.

‼️И одна важная вещь! Приходя от меня, вы получите скидку и старый фиксированный ценник на услуги!

Если будете обращаться, напишите, что вы от Dmitry Matievskiy, тогда вам дадут специальную цену.

Если не напишите, то вам выставят другой ценник и он будет выше. Поэтому, не забывайте написать "Я от Dmitry Matievskiy"

Ценник для вас со скидкой остается тот же:

1. До 100 сделок – 50$

2. От 100 до 1000 сделок – 100$

3. От 1000 до бесконечности (один год, по 1 брокеру) – 200$

✅ Контакты:

WhatsApp / Viber / Telegram :

+7 (995) 911-94-01

Mail : bavin.vict@yandex.ru

P.S. Не считать рекламой, т.к. сам делаю декларацию у них, и знаю что многие из вас делают и все оставались довольны 😉.

#налоги #декларация #ФНС

💡Напоминалка. Если вы получаете любые дивиденды от иностранных компаний или имеете счета в зарубежных брокерах со сделками, необходимо подать декларацию за 2023 год в налоговую до 2 мая 2024 г.

А оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2024 года.

📄 Как управляться со своими налогами - личное дело каждого. Любую декларацию можно подготовить, посчитать и подать самостоятельно. Как это сделать уже много раз и рассказывали и показывали. Но при большом количестве брокеров, разных инструментов, бумаг и див. выплат в разных валютах, это превращается в огромную рутинную работу 😝

☝🏻Поэтому, для всех желающих свое время занять чем-то более полезным или приятным, могу посоветовать обратиться к людям, которые занимаются этим профессионально.

Почему я их рекомендую?

Потому что я сам заказываю у них расчет НДФЛ уже несколько лет. Все делают быстро и на совесть. И это экономит мне много времени.

🔐 Делается полностью под ключ. Вы получаете следующие документы:

1. Полностью готовый расчет в рублях

2. Пояснительная записка для инспектора в налоговую

3. И остальные необходимые документы.

4. Инструкцию для самостоятельной подачи (При желании подадут за вас)

👍🏻 В чем еще преимущества:

👉🏻 Огромный опыт. За последние 4 года они подали более 1000 деклараций для инвесторов разных банков, разных стран, разных валют.

👉🏻 Расчеты делают по любым активам (акции, облигации, опционы, фьючерсы, варранты, CFD, векселся и т.п.)

👉🏻 Делают сальдирование по разным брокерам, экономя вам деньги. Сохранили клиентам более 1 000 000 долларов излишне начисленных налогов на прибыль.

👉🏻 Помогут Вам при ОСОБЫХ ситуациях.

Например:

- нужно добавить сделки с недвижимостью

- поймала налоговая с большой неуплатой

- неуплата налогов за прошлые года

- независимое экспертное мнение и.т.д.

📩 Так что пишите, звоните, сделают отчет и для вас.

‼️И одна важная вещь! Приходя от меня, вы получите скидку и старый фиксированный ценник на услуги!

Если будете обращаться, напишите, что вы от Dmitry Matievskiy, тогда вам дадут специальную цену.

Если не напишите, то вам выставят другой ценник и он будет выше. Поэтому, не забывайте написать "Я от Dmitry Matievskiy"

Ценник для вас со скидкой остается тот же:

1. До 100 сделок – 50$

2. От 100 до 1000 сделок – 100$

3. От 1000 до бесконечности (один год, по 1 брокеру) – 200$

✅ Контакты:

WhatsApp / Viber / Telegram :

+7 (995) 911-94-01

Mail : bavin.vict@yandex.ru

P.S. Не считать рекламой, т.к. сам делаю декларацию у них, и знаю что многие из вас делают и все оставались довольны 😉.

#налоги #декларация #ФНС

{kind=link}

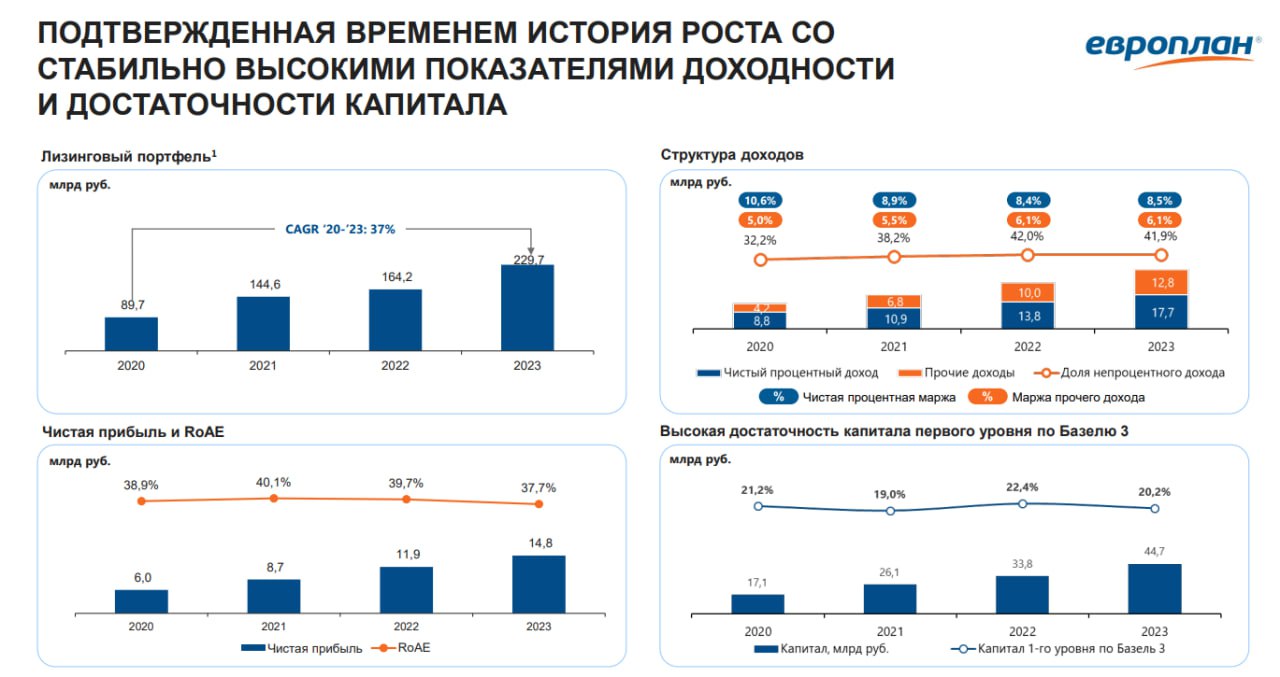

🌟 Европлан - идем в IPO?

Итак, что такое Европлан. Это крупнейшая независимая лизинговая компания в РФ (если брать в компании в составе групп, то третья по объему портфеля).

В основном, это автолизинг. Покупатель приобретает долгосрочную "подписку" на автомобиль, причем может выкупить его или вернуть по истечению срока. Основные клиенты - крупный и средний бизнес (91%).

У компании есть также и смежные услуги: обслуживание, страхование, топливные карты и др.

📈 Рост клиентской базы CAGR 19-23 годы около 12%.

А если брать рост в деньгах, то портфель растет темпами около 30% в год, что выглядит очень неплохо.

Процентные доходы растут около 7-8% в год.

Операционный доход в целом, растет примерно на 30% в год!

☝🏻Один из важных моментов заключается в том, что операционные издержки растут гораздо медленнее.

А это значит, компания становится более маржинальной и чистая прибыль растет быстрее, уже ближе к темпам в 40% в год!

🔴 Однако не все так радужно, если рассматривать более ранние периоды, то в 2014-2017 годах мы видели скорее стагнацию по выручке, чем рост.

Но надо отдать должное, даже в этом периоде прибыль росла за счет улучшения рентабельности с 21 до 36% (с 14 по 17 год).

🟢 Сейчас ROE очень высокий, выше 30%, мало кто может с ними сравниться из публичных финансовых компаний.

💸 Компания платит дивиденды, направляя на них не менее 50% от чистой прибыли. При цене размещения 835–₽875 можно ориентироваться на форвардные дивиденды около 10% за 2024 год.

🔖 Само IPO проходит в формате кэшаут. SFI (собственник Европлан) продает 12,5% акций совокупным объемом до ₽15 млрд. Оценка всей компании 100-105 млрд. Европлан не получит ничего, это чистая продажа доли собственником.

⚖️ Оценка. Исходя из текущих параметров, справедливая оценка около 1100 рублей за акцию. Это P/E = 8.9 и Forward P/E = 6.43 и Forward P/B < 2.

Если берем макс. цену диапазона в 875 руб, это P/E = 7.1 и форвардный 5.1 соответственно.

Считаю, что размещение идет с дисконтом к справедливой стоимости. Причем дисконт может составлять, в теории, около 25%, это же и апсайд.

Справедливую оценку я считаю с учетом сохранения темпов роста.

📝 Книга заявок была подписана за один день, так что будет переподписка, не ждите высокой аллокации.

🔴 Возможные риски:

- Конкуренция с банковскими группами

- Рост в отрасли и компании ниже прогнозных показателей или стагнация, тогда оценка не будет оправдана

- IPO в формате кэшаут, т.е. собственник выходит по этой цене и считает это выгодной сделкой, компания денег не получит

- Возможные черные лебеди на рынке РФ, а также затянувшийся период высоких ставок

🚩 В итоге, я вижу отличную лизинговую компанию с шикарной историей роста, чистым балансом, хорошим портфелем, неплохими дивидендами, увеличением непроцентных доходов. Оценка меня полностью устраивает и я буду участвовать в IPO по цене размещения. Высокой аллокации не будет, так что можно немного перезаложиться. При просадках, возможно, готов буду даже докупить.

#IPO #Европлан

Итак, что такое Европлан. Это крупнейшая независимая лизинговая компания в РФ (если брать в компании в составе групп, то третья по объему портфеля).

В основном, это автолизинг. Покупатель приобретает долгосрочную "подписку" на автомобиль, причем может выкупить его или вернуть по истечению срока. Основные клиенты - крупный и средний бизнес (91%).

У компании есть также и смежные услуги: обслуживание, страхование, топливные карты и др.

📈 Рост клиентской базы CAGR 19-23 годы около 12%.

А если брать рост в деньгах, то портфель растет темпами около 30% в год, что выглядит очень неплохо.

Процентные доходы растут около 7-8% в год.

Операционный доход в целом, растет примерно на 30% в год!

☝🏻Один из важных моментов заключается в том, что операционные издержки растут гораздо медленнее.

А это значит, компания становится более маржинальной и чистая прибыль растет быстрее, уже ближе к темпам в 40% в год!

🔴 Однако не все так радужно, если рассматривать более ранние периоды, то в 2014-2017 годах мы видели скорее стагнацию по выручке, чем рост.

Но надо отдать должное, даже в этом периоде прибыль росла за счет улучшения рентабельности с 21 до 36% (с 14 по 17 год).

🟢 Сейчас ROE очень высокий, выше 30%, мало кто может с ними сравниться из публичных финансовых компаний.

💸 Компания платит дивиденды, направляя на них не менее 50% от чистой прибыли. При цене размещения 835–₽875 можно ориентироваться на форвардные дивиденды около 10% за 2024 год.

🔖 Само IPO проходит в формате кэшаут. SFI (собственник Европлан) продает 12,5% акций совокупным объемом до ₽15 млрд. Оценка всей компании 100-105 млрд. Европлан не получит ничего, это чистая продажа доли собственником.

⚖️ Оценка. Исходя из текущих параметров, справедливая оценка около 1100 рублей за акцию. Это P/E = 8.9 и Forward P/E = 6.43 и Forward P/B < 2.

Если берем макс. цену диапазона в 875 руб, это P/E = 7.1 и форвардный 5.1 соответственно.

Считаю, что размещение идет с дисконтом к справедливой стоимости. Причем дисконт может составлять, в теории, около 25%, это же и апсайд.

Справедливую оценку я считаю с учетом сохранения темпов роста.

📝 Книга заявок была подписана за один день, так что будет переподписка, не ждите высокой аллокации.

🔴 Возможные риски:

- Конкуренция с банковскими группами

- Рост в отрасли и компании ниже прогнозных показателей или стагнация, тогда оценка не будет оправдана

- IPO в формате кэшаут, т.е. собственник выходит по этой цене и считает это выгодной сделкой, компания денег не получит

- Возможные черные лебеди на рынке РФ, а также затянувшийся период высоких ставок

🚩 В итоге, я вижу отличную лизинговую компанию с шикарной историей роста, чистым балансом, хорошим портфелем, неплохими дивидендами, увеличением непроцентных доходов. Оценка меня полностью устраивает и я буду участвовать в IPO по цене размещения. Высокой аллокации не будет, так что можно немного перезаложиться. При просадках, возможно, готов буду даже докупить.

#IPO #Европлан

{kind=link}

👆🏻За день до закрытия, 27 марта, книга заявок в рамках IPO Европлана переподписана в четыре раза по верхней границе ценового диапазона 835–875 руб., пишет Коммерсантъ со ссылкой на источники. Можно прикинуть аллокацию.

💬 Как отмечает другой источник, участвующий в размещении, организаторы ориентируют инвесторов на пять книг.

#IPO #Европлан

💬 Как отмечает другой источник, участвующий в размещении, организаторы ориентируют инвесторов на пять книг.

#IPO #Европлан

👆🏻Цена размещения в рамках IPO лизинговой компании "Европлан" составила 875 рублей за акцию, говорится в сообщении эмитента.

Таким образом, рыночная капитализация компании на момент начала торгов составит 105 млрд рублей.

Среди физлиц акции распределялись следующим образом:

- при сумме заявок на одного инвестора от 100 тыс. рублей аллокация составляла около 4,4%

- заявки до 100 тыс. рублей включительно удовлетворялись так, чтобы инвестор получил не менее пяти акций

- Заявки общим объемом пять и менее акций удовлетворялись полностью, также как и заявки сотрудников самой компании.

Акции "Европлана" были включены в первый уровень листинга Мосбиржи. Торги под тикером LEAS начнутся в пятницу.

#LEAS #Европлан #IPO

Таким образом, рыночная капитализация компании на момент начала торгов составит 105 млрд рублей.

Среди физлиц акции распределялись следующим образом:

- при сумме заявок на одного инвестора от 100 тыс. рублей аллокация составляла около 4,4%

- заявки до 100 тыс. рублей включительно удовлетворялись так, чтобы инвестор получил не менее пяти акций

- Заявки общим объемом пять и менее акций удовлетворялись полностью, также как и заявки сотрудников самой компании.

Акции "Европлана" были включены в первый уровень листинга Мосбиржи. Торги под тикером LEAS начнутся в пятницу.

#LEAS #Европлан #IPO

Астра, идти ли в SPO?

Итак, астра будет проводить SPO, об этом они говорили еще во время IPO. Хотят увеличить free-float до 15%. Книга заявок закроется сегодня.

Растут они, конечно, высокими темпами. И планы роста пока сохраняются. Если говорить о покупке в долгосрочный портфель, вполне можно зайти в SPO. SPO все таки проводят ниже рыночной цены, в связи с чем цена акций и упала.

👉🏻 Ценовой ориентир - 555 руб. Что все еще ниже текущей цены.

Сейчас есть идея зашортить акции (или продать акции) и войти в SPO. Но тут можно попасть на неполную аллокацию. Какая она будет, сказать пока сложно. От 20-30% до 100%.

Где-то говорят что уже есть переподписка, если так, то с шортами надо быть осторожным.

Вообще, есть вероятность и увидеть через некоторое время цены в стакане ниже 555 руб. Чем больше акций на рынке, тем больше желающих и возможностей продать.

🚩Лично я пойду в SPO примерно на 60-70% от позиции, которую хотел бы видеть в портфеле по этой бумаге,

Целевая цена по бумаге около 600-650 руб. на горизонте года, так что потенциал есть.

#SPO #ASTR

Итак, астра будет проводить SPO, об этом они говорили еще во время IPO. Хотят увеличить free-float до 15%. Книга заявок закроется сегодня.

Растут они, конечно, высокими темпами. И планы роста пока сохраняются. Если говорить о покупке в долгосрочный портфель, вполне можно зайти в SPO. SPO все таки проводят ниже рыночной цены, в связи с чем цена акций и упала.

👉🏻 Ценовой ориентир - 555 руб. Что все еще ниже текущей цены.

Сейчас есть идея зашортить акции (или продать акции) и войти в SPO. Но тут можно попасть на неполную аллокацию. Какая она будет, сказать пока сложно. От 20-30% до 100%.

Где-то говорят что уже есть переподписка, если так, то с шортами надо быть осторожным.

Вообще, есть вероятность и увидеть через некоторое время цены в стакане ниже 555 руб. Чем больше акций на рынке, тем больше желающих и возможностей продать.

🚩Лично я пойду в SPO примерно на 60-70% от позиции, которую хотел бы видеть в портфеле по этой бумаге,

Целевая цена по бумаге около 600-650 руб. на горизонте года, так что потенциал есть.

#SPO #ASTR

InvestDimension

Астра, идти ли в SPO? Итак, астра будет проводить SPO, об этом они говорили еще во время IPO. Хотят увеличить free-float до 15%. Книга заявок закроется сегодня. Растут они, конечно, высокими темпами. И планы роста пока сохраняются. Если говорить о покупке…

👆🏻Цена размещения в рамках SPO "Группы Астра" составила 555 руб. за бумагу

Объем сделки составил 11,7 млрд рублей, говорится в сообщении компании. Доля институциональных инвесторов в общем объеме размещения составила 60%, физлиц – 40%.

По итогам SPO free float "Группы Астра" вырос до 15%.

Это позволит компании попасть в первый уровень листинга МосБиржи и в ее индекс, что увеличит число потенциальных инвесторов компании.

Нормально)

Объем сделки составил 11,7 млрд рублей, говорится в сообщении компании. Доля институциональных инвесторов в общем объеме размещения составила 60%, физлиц – 40%.

По итогам SPO free float "Группы Астра" вырос до 15%.

Это позволит компании попасть в первый уровень листинга МосБиржи и в ее индекс, что увеличит число потенциальных инвесторов компании.

Нормально)

⚡️Наблюдательный совет Сбербанка $SBER рекомендовал выплатить по итогам 2023 года дивиденды в размере 33,3 рубля на одну обыкновенную и привилегированную акцию.

В совокупности объем дивидендных выплат акционерам составит 750 млрд рублей, что составляет 50% от чистой прибыли банка за прошлый год. Греф отметил, что это рекордная сумма дивидендов за всю историю банка.

Годовое собрание акционеров Сбербанка пройдет 21 июня в заочной форме, реестр акционеров для получения дивидендов закроется 11 июля.

👉🏻 Все в соответствии с ожиданиями рынка, кто успел взять Сбер по хорошей цене и доходность по дивам получит очень хорошую.

По текущей цене акции Сбера оцениваю нейтрально.

⚡️И Татнефть $TATN 25,17 руб. на каждый тип акций рекомендовал выплатить совет директоров Татнефти в качестве финальных дивидендов за 2023 г.

Дата закрытия реестра на получение дивидендов — 4 июля 2024 г. Тут итоговый дивиденд чуть ниже рыночных ожиданий.

Но в целом, это шикарные дивиденды, 71% прибыли по МСФО.

⚡️И еще была новость по ТКС $TCSG

Росбанк в рамках сделки по интеграции в ТКС Холдинг может быть оценен с мультипликатором в 0,9-1,1 капитала.

Акционеры ТКС хотели бы ниже, безусловно. Но, в целом, оценка нормальная.

#новости #SBER #TATN #TCSG #дивиденды

В совокупности объем дивидендных выплат акционерам составит 750 млрд рублей, что составляет 50% от чистой прибыли банка за прошлый год. Греф отметил, что это рекордная сумма дивидендов за всю историю банка.

Годовое собрание акционеров Сбербанка пройдет 21 июня в заочной форме, реестр акционеров для получения дивидендов закроется 11 июля.

👉🏻 Все в соответствии с ожиданиями рынка, кто успел взять Сбер по хорошей цене и доходность по дивам получит очень хорошую.

По текущей цене акции Сбера оцениваю нейтрально.

⚡️И Татнефть $TATN 25,17 руб. на каждый тип акций рекомендовал выплатить совет директоров Татнефти в качестве финальных дивидендов за 2023 г.

Дата закрытия реестра на получение дивидендов — 4 июля 2024 г. Тут итоговый дивиденд чуть ниже рыночных ожиданий.

Но в целом, это шикарные дивиденды, 71% прибыли по МСФО.

⚡️И еще была новость по ТКС $TCSG

Росбанк в рамках сделки по интеграции в ТКС Холдинг может быть оценен с мультипликатором в 0,9-1,1 капитала.

Акционеры ТКС хотели бы ниже, безусловно. Но, в целом, оценка нормальная.

#новости #SBER #TATN #TCSG #дивиденды

📕 IPO МТС-Банка. Стоит ли участвовать?

🔍 О чем бизнес?

Банк оказывает услуги частным лицам, компаниям малого и крупного бизнеса.

По итогам 2023 года «МТС-банк» занимал первое место в России на рынке POS-кредитования с долей 17,5%, шестое место в России по размеру портфеля кредитных карт.

При этом, банк сейчас фокусируется на розничном сегменте.

По итогам 2023 года 87% кредитного портфеля банка пришлось на розничный сегмент, 13% — на корпоративный.

📝 По отчету за 2023 год

- Чистый процентный доход до создания резервов под кредитные убытки — 35,9 млрд. рублей (+45,9% г/г)

- Чистый комиссионный доход — 21,4 млрд. рублей (+58,5% г/г)

- Чистая прибыль -12,5 млрд. рублей (х3 к 2022 г., на низкой базе)

- Чистая процентная маржа — 9,2%

- ROE — 17,5%

- ROA — 2,6%

Показатели вроде выглядят неплохо, хороший рост, но нужно учесть, что он вызван эффектом низкой базы.

И рентабельность далеко не самая лучшая в секторе. Хотя банк планирует увеличить ROE до 30%.

По ожиданиям, чистая прибыль по итогам 2024 г. составит 15,2 млрд руб., что на 21,8% выше, чем за 2023 г., и продолжит расти двузначными темпами, но уже ниже 20% в год.

💵 Дивиденды

МТС Банк планирует направлять 25–50% от чистой прибыли при соблюдении нормативов достаточности капитала. По мнению экспертов из Альфы, при поддержании высоких темпов роста кредитного портфеля существует риск дивидендных выплат с коэффициентом 25% от чистой прибыли.

Скорее всего банк будет ориентирован на рост, пока есть куда расти. Так что высоких дивидендов тут не будет.

⚖️ Оценка

Ценовой диапазон размещения составляет — 2350-2500₽ за акцию. Пойдет по верхней планке, переподписка в разы.

Компания планирует привлечь 10₽ млрд в капитал, с учётом верхней планки размещения, то капитализация составит 75,1₽ млрд без допэмиссии.

Капитал на конец 2023 года - 76,3 млрд.

P/B = 0.98, фактически, оценка на IPO в 1 капитал.

🚩 Что в итоге?

Есть плюсы: Очень хорошие темпы роста в перспективном рынке. И экосистемная синергия с МТС.

Есть минусы: Не самая лучшая рентабельность, темпы роста будут ниже, риски регулирования по потреб. кредитованию.

❗️По спросу. Уже на старте была двукратная переподписка, сейчас, говорят, уже более 5х.

Итого, фундаментально, я не вижу большого интереса в покупке МТС банка, т.к. Сбер, ТКС, Совкомбанк мне нравятся больше. Оценка вполне справедливая, АФК Система не будет выводить МТС-Банк на рынок с дисконтом. Но в IPO я иду, т.к. на открытии торгов будет взлет из-за высокого спроса, с учетом многократной переподписки и низкой аллокации. Аллокация, по моим прикидкам, будет в пределах 5-15%. Учитывайте при выставлении заявок.

Моя ставка здесь - спекулятивное участие в IPO.

#IPO #МТСБАНК #МТС #MTSS #AFKS

🔍 О чем бизнес?

Банк оказывает услуги частным лицам, компаниям малого и крупного бизнеса.

По итогам 2023 года «МТС-банк» занимал первое место в России на рынке POS-кредитования с долей 17,5%, шестое место в России по размеру портфеля кредитных карт.

При этом, банк сейчас фокусируется на розничном сегменте.

По итогам 2023 года 87% кредитного портфеля банка пришлось на розничный сегмент, 13% — на корпоративный.

📝 По отчету за 2023 год

- Чистый процентный доход до создания резервов под кредитные убытки — 35,9 млрд. рублей (+45,9% г/г)

- Чистый комиссионный доход — 21,4 млрд. рублей (+58,5% г/г)

- Чистая прибыль -12,5 млрд. рублей (х3 к 2022 г., на низкой базе)

- Чистая процентная маржа — 9,2%

- ROE — 17,5%

- ROA — 2,6%

Показатели вроде выглядят неплохо, хороший рост, но нужно учесть, что он вызван эффектом низкой базы.

И рентабельность далеко не самая лучшая в секторе. Хотя банк планирует увеличить ROE до 30%.

По ожиданиям, чистая прибыль по итогам 2024 г. составит 15,2 млрд руб., что на 21,8% выше, чем за 2023 г., и продолжит расти двузначными темпами, но уже ниже 20% в год.

💵 Дивиденды

МТС Банк планирует направлять 25–50% от чистой прибыли при соблюдении нормативов достаточности капитала. По мнению экспертов из Альфы, при поддержании высоких темпов роста кредитного портфеля существует риск дивидендных выплат с коэффициентом 25% от чистой прибыли.

Скорее всего банк будет ориентирован на рост, пока есть куда расти. Так что высоких дивидендов тут не будет.

⚖️ Оценка

Ценовой диапазон размещения составляет — 2350-2500₽ за акцию. Пойдет по верхней планке, переподписка в разы.

Компания планирует привлечь 10₽ млрд в капитал, с учётом верхней планки размещения, то капитализация составит 75,1₽ млрд без допэмиссии.

Капитал на конец 2023 года - 76,3 млрд.

P/B = 0.98, фактически, оценка на IPO в 1 капитал.

🚩 Что в итоге?

Есть плюсы: Очень хорошие темпы роста в перспективном рынке. И экосистемная синергия с МТС.

Есть минусы: Не самая лучшая рентабельность, темпы роста будут ниже, риски регулирования по потреб. кредитованию.

❗️По спросу. Уже на старте была двукратная переподписка, сейчас, говорят, уже более 5х.

Итого, фундаментально, я не вижу большого интереса в покупке МТС банка, т.к. Сбер, ТКС, Совкомбанк мне нравятся больше. Оценка вполне справедливая, АФК Система не будет выводить МТС-Банк на рынок с дисконтом. Но в IPO я иду, т.к. на открытии торгов будет взлет из-за высокого спроса, с учетом многократной переподписки и низкой аллокации. Аллокация, по моим прикидкам, будет в пределах 5-15%. Учитывайте при выставлении заявок.

Моя ставка здесь - спекулятивное участие в IPO.

#IPO #МТСБАНК #МТС #MTSS #AFKS

🔖 По новостям

👉🏻 Вышел отчет ВТБ

- Чистые процентные доходы: 153,8 млрд руб. (-12,5% год к году (г/г))

- Чистые комиссионные доходы: 51,7 млрд руб. (+23,1% г/г)

- Чистая прибыль: 122,4 млрд руб. (-16,8% г/г)

Отчет неплохой, т.к. снижение прибыли обусловлено разовыми факторами.

Но в целом, в ВТБ $VTBR делать нечего. Банки моего портфеля: $SBER , $TCSG , $SVCB

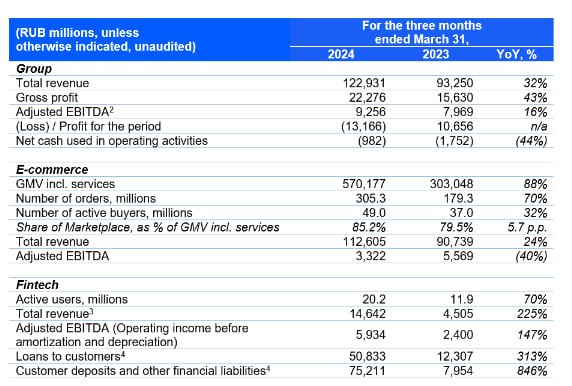

👉🏻 Увидели отчет $OZON

- GMV: 570,2 млрд руб. (+88% год к году (г/г))

- Выручка: 122,9 млрд руб. (+32% г/г)

- Скорректированная EBITDA: 9,3 млрд руб. (+16% г/г)

- Чистый убыток: -13,2 млрд руб. (10,7 млрд руб. прибыли годом ранее)

Меньший рост по выручке и обороту, но лучше ожиданий по прибыльности по EBITDA.

Между тем, финтех Озона очень прибыльный, дает вклад 2/3 EBITDA

Озон остается классной историей роста, у меня есть в портфеле очень маленькая доля. Акция растет, дисконта нет, никак не дают добрать по хорошей цене.

👉🏻 $UGLD Южуралзолото - сегодня был совет директоров (отчитались они недавно и кстати неплохо).

Говорили и о допэмиссии.

💬 "Рассмотрение СД об увеличении уставного капитала носит технический характер. На данный момент SPO не планируется."

А это значит что? Что SPO планируется позже, после того как выпустят новые акции))

💼 Позиция есть в портфеле, но меньше чем $PLZL . Думаю, что SPO могло бы быть хорошим вариантом докупить позицию.

Из золотодобытчиков сейчас мне интересны только Полюс и ЮГК.

👉🏻 Арбитражный суд Москвы удовлетворил заявление Минпромторга о приостановке осуществления корпоративных прав X5 Group $FIVE в дочерней структуре в РФ.

Переезд идет. Уже много раз писал об идее с X5, кто успел, тот успел (торги с 5 апреля остановлены).

Цена там должна быть минимум 3200-3500 исходя из фин. результатов и дивидендов (но не за этот год). А на более длинном горизонте я бы считал справедливой ценой уже отметку 4800-5000. Потенциал большой.

💼 Я в позиции.

📝 На картинке отчет ОЗОНа.

#новости #VTBR #FIVE #UGLD #OZON

👉🏻 Вышел отчет ВТБ

- Чистые процентные доходы: 153,8 млрд руб. (-12,5% год к году (г/г))

- Чистые комиссионные доходы: 51,7 млрд руб. (+23,1% г/г)

- Чистая прибыль: 122,4 млрд руб. (-16,8% г/г)

Отчет неплохой, т.к. снижение прибыли обусловлено разовыми факторами.

Но в целом, в ВТБ $VTBR делать нечего. Банки моего портфеля: $SBER , $TCSG , $SVCB

👉🏻 Увидели отчет $OZON

- GMV: 570,2 млрд руб. (+88% год к году (г/г))

- Выручка: 122,9 млрд руб. (+32% г/г)

- Скорректированная EBITDA: 9,3 млрд руб. (+16% г/г)

- Чистый убыток: -13,2 млрд руб. (10,7 млрд руб. прибыли годом ранее)

Меньший рост по выручке и обороту, но лучше ожиданий по прибыльности по EBITDA.

Между тем, финтех Озона очень прибыльный, дает вклад 2/3 EBITDA

Озон остается классной историей роста, у меня есть в портфеле очень маленькая доля. Акция растет, дисконта нет, никак не дают добрать по хорошей цене.

👉🏻 $UGLD Южуралзолото - сегодня был совет директоров (отчитались они недавно и кстати неплохо).

Говорили и о допэмиссии.

💬 "Рассмотрение СД об увеличении уставного капитала носит технический характер. На данный момент SPO не планируется."

А это значит что? Что SPO планируется позже, после того как выпустят новые акции))

💼 Позиция есть в портфеле, но меньше чем $PLZL . Думаю, что SPO могло бы быть хорошим вариантом докупить позицию.

Из золотодобытчиков сейчас мне интересны только Полюс и ЮГК.

👉🏻 Арбитражный суд Москвы удовлетворил заявление Минпромторга о приостановке осуществления корпоративных прав X5 Group $FIVE в дочерней структуре в РФ.

Переезд идет. Уже много раз писал об идее с X5, кто успел, тот успел (торги с 5 апреля остановлены).

Цена там должна быть минимум 3200-3500 исходя из фин. результатов и дивидендов (но не за этот год). А на более длинном горизонте я бы считал справедливой ценой уже отметку 4800-5000. Потенциал большой.

💼 Я в позиции.

📝 На картинке отчет ОЗОНа.

#новости #VTBR #FIVE #UGLD #OZON

{kind=link}

⏰ Напоминалка о налогах

⚠️ Напомню, чтобы не попасть на пени и штрафы, декларацию 3 НДФЛ за 2023 год необходимо подать до 02.05.2024

Вообще существует несколько способов подать декларацию 3-НДФЛ:

▫️Подать лично

▫️Отправить по почте

▫️Заполнить в программе "Декларация" и отправить через личный кабинет или Госуслуги

▫️Заполнить онлайн в личном кабинете ФНС

Последний вариант самый простой.

В одном старом ролике на YouTube делал для вас пример заполнения 3-НДФЛ онлайн, через личный кабинет ФНС.

Примеры расчетов по зарубежным акциям подробно приводил здесь.

⚠️ Напомню также, чтобы не попасть на штрафы отчет о ДДС на зарубежных счетах надо подать до 01.06.2024

❗️Это не нужно делать при выполнении одновременно следующих условий:

🔸 банк или иная организация финансового рынка расположены на территории государства, которое осуществляет обмен налоговой информацией с РФ

🔸 общая сумма денежных средств, зачисленных на указанный счет (вклад) (списанных с указанного счета (вклада)) за отчетный год, не превышает 600 000 рублей или сумму в иностранной валюте, эквивалентную 600 000 рублей, либо остаток денежных средств на указанном счете (вкладе) по состоянию на конец отчетного года не превышает 600 000 рублей или сумму в иностранной валюте, эквивалентную 600 000 рублей, если в течение отчетного года зачисление денежных средств на указанный счет (вклад) не осуществлялось.

🔑 Заказать расчет налога под ключ можно здесь 👇🏻

WhatsApp / Viber / Telegram :

☎️ +7 (995) 911-94-01

📨 Mail : bavin.vict@yandex.ru

Вы получаете следующие документы:

1. Полностью готовый расчет в рублях

2. Пояснительная записка для инспектора в налоговую

3. И остальные необходимые документы.

4. Инструкцию для самостоятельной подачи (При желании подадут за вас)

🇺🇸 Они имеют большой опыт работы с Interactive Brokers, Exante, Freedom Finance и другими. Сделают отчет сразу по всем брокерам. Могут также сделать сальдирование.

📩 Так что пишите, звоните, сделают отчет и для вас. Мне уже сделали, как всегда быстро и четко, большая экономия времени))

✅ Для получения скидки сказать, что пришли от Дмитрия Матиевского и тогда вам дадут специальную цену

Актуальный ценник после повышения цены (уже с учетом скидки) ниже

#налоги #3НДФЛ

⚠️ Напомню, чтобы не попасть на пени и штрафы, декларацию 3 НДФЛ за 2023 год необходимо подать до 02.05.2024

Вообще существует несколько способов подать декларацию 3-НДФЛ:

▫️Подать лично

▫️Отправить по почте

▫️Заполнить в программе "Декларация" и отправить через личный кабинет или Госуслуги

▫️Заполнить онлайн в личном кабинете ФНС

Последний вариант самый простой.

В одном старом ролике на YouTube делал для вас пример заполнения 3-НДФЛ онлайн, через личный кабинет ФНС.

Примеры расчетов по зарубежным акциям подробно приводил здесь.

⚠️ Напомню также, чтобы не попасть на штрафы отчет о ДДС на зарубежных счетах надо подать до 01.06.2024

❗️Это не нужно делать при выполнении одновременно следующих условий:

🔸 банк или иная организация финансового рынка расположены на территории государства, которое осуществляет обмен налоговой информацией с РФ

🔸 общая сумма денежных средств, зачисленных на указанный счет (вклад) (списанных с указанного счета (вклада)) за отчетный год, не превышает 600 000 рублей или сумму в иностранной валюте, эквивалентную 600 000 рублей, либо остаток денежных средств на указанном счете (вкладе) по состоянию на конец отчетного года не превышает 600 000 рублей или сумму в иностранной валюте, эквивалентную 600 000 рублей, если в течение отчетного года зачисление денежных средств на указанный счет (вклад) не осуществлялось.

🔑 Заказать расчет налога под ключ можно здесь 👇🏻

WhatsApp / Viber / Telegram :

☎️ +7 (995) 911-94-01

📨 Mail : bavin.vict@yandex.ru

Вы получаете следующие документы:

1. Полностью готовый расчет в рублях

2. Пояснительная записка для инспектора в налоговую

3. И остальные необходимые документы.

4. Инструкцию для самостоятельной подачи (При желании подадут за вас)

🇺🇸 Они имеют большой опыт работы с Interactive Brokers, Exante, Freedom Finance и другими. Сделают отчет сразу по всем брокерам. Могут также сделать сальдирование.

📩 Так что пишите, звоните, сделают отчет и для вас. Мне уже сделали, как всегда быстро и четко, большая экономия времени))

✅ Для получения скидки сказать, что пришли от Дмитрия Матиевского и тогда вам дадут специальную цену

Актуальный ценник после повышения цены (уже с учетом скидки) ниже

#налоги #3НДФЛ

{kind=link}