Совет директоров МТС рекомендовал утвердить промежуточные дивиденды за I пол. 2020 г. в размере 8,93 руб. на акцию. Общая сумма дивидендов может составить 17,842 млрд руб. Текущая дивидендная доходность составляет 2,7%. Дата закрытия реестра для получения дивидендов назначена на 30 сентября 2020 г.

#MTSS #МТС

#MTSS #МТС

МТС сегодня выпустила отчет за 3 квартал 2020 года, результаты оказались выше ожиданий

🟢 Выручка выросла на 5% год к году

🟢 OIBDA: 58,5 млрд руб. (+3,3% г/г; +13,5% кв/кв)

🟢 Чистая прибыль: 19 млрд руб. (+1,7% г/г; +59,6% кв/кв)

🔴 Чистый долг: 302,4 (+7% кв/кв)

🔴 Чистый долг/OIBDA: 1,42х против 1,34х кварталом ранее

🟢 Компания улучшила прогноз по росту выручки в 2020 г. с 0-3% до как минимум 3%

🟢 Компания улучшила прогноз по росту OIBDA в 2020 г. с -2-0% до 0-2%

🔵 Дивидендная доходность в моменте около 10%

На мой взгляд, компаний МТС остается интересной дивидендной бумагой, несмотря на высокую закредитованность. У меня есть позиция в МТС, держу и радуюсь. Компания эффективная, стабильная, щедро делится дивидендами, ведь нужно оплачивать долги АФК. Но по текущим ценам докупать не планирую. Будет хотя бы ниже 300 - можно подумать, в идеале хорошо бы докупать эту бумагу по 270-260 рублей и ниже.

#MTSS #МТС

🟢 Выручка выросла на 5% год к году

🟢 OIBDA: 58,5 млрд руб. (+3,3% г/г; +13,5% кв/кв)

🟢 Чистая прибыль: 19 млрд руб. (+1,7% г/г; +59,6% кв/кв)

🔴 Чистый долг: 302,4 (+7% кв/кв)

🔴 Чистый долг/OIBDA: 1,42х против 1,34х кварталом ранее

🟢 Компания улучшила прогноз по росту выручки в 2020 г. с 0-3% до как минимум 3%

🟢 Компания улучшила прогноз по росту OIBDA в 2020 г. с -2-0% до 0-2%

🔵 Дивидендная доходность в моменте около 10%

На мой взгляд, компаний МТС остается интересной дивидендной бумагой, несмотря на высокую закредитованность. У меня есть позиция в МТС, держу и радуюсь. Компания эффективная, стабильная, щедро делится дивидендами, ведь нужно оплачивать долги АФК. Но по текущим ценам докупать не планирую. Будет хотя бы ниже 300 - можно подумать, в идеале хорошо бы докупать эту бумагу по 270-260 рублей и ниже.

#MTSS #МТС

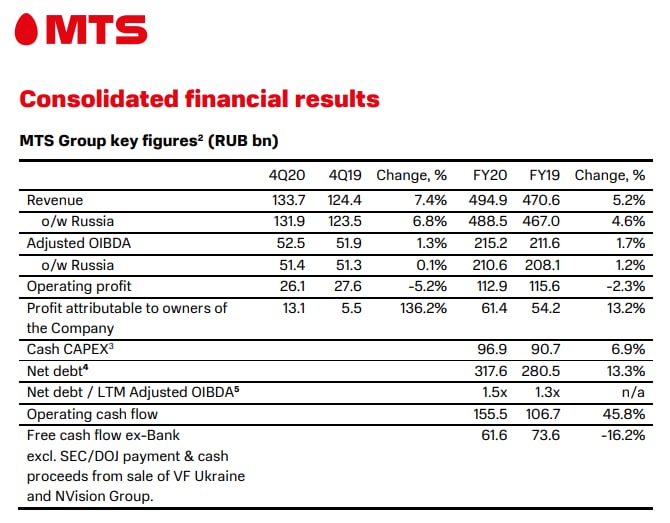

5 марта вышел отчет МТС, посмотрим на результаты 2020 года

🔹Выручка +5.2% г/г

↪️ Годовая динамика выручки Группы МТС обусловлена как динамикой потребления

основных телекоммуникационных услуг, так и развитием новых сегментов бизнеса, причем медийное и

финтех направления, а также облачные и цифровые решения для бизнес-рынка обеспечили почти треть

годового роста показателя выручки.

🔹Adjusted OIBDA +1.7% г/г

↪️ Рост был обусловлен высоким показателем выручки

от основных услуг, который в то же время сдерживали негативные факторы, включая снижение

потребления высокомаржинальных услуг международного роуминга на фоне пандемии COVID-19;

резервы в МТС и МТС Банке; единоразовый эффект из-за операций с недвижимостью в первом квартале

2019 года.

🔹Операционная прибыль -2.3% г/г, Чистая прибыль +13.2% г/г

↪️ По сравнению с 2019 годом рост чистой прибыли был обеспечен

устойчивыми показателями основного бизнеса и снижением чистых процентных расходов, что отражает

текущие шаги МТС по оптимизации долгового портфеля, а также эффектом от изменения валютных курсов

и операций с производными инструментами, которые компания регулярно использует для снижения

влияния волатильности валютных курсов. В то же время на динамику показателя чистой прибыли в

годовом исчислении повлияли: получение прибыли в 2019 году от продажи доли МТС в Ozon,

прекращение деятельности в Украине, снижение вклада от операций МТС-Банка, и обесценение активов

в сфере продажи билетов и развлечений.

🔹Net Debt / Adjusted OIBDA вырос с 1.3 до 1.5x

↪️ Соотношение чистого долга к LTM скорректированного

показателя OIBDA незначительно выросло до 1,5x на конец четвертого квартала 2020 года, что позволяет

сохранить финансовую устойчивость и способность компании поддерживать как уровень инвестиций, так

и высокую доходность для акционеров.

Прогноз на 2021 год по выручке Группы МТС:

🟢 МТС прогнозирует рост выручки Группы в 2021 году на уровне не менее четырех процентов в

годовом исчислении за счет следующих факторов:

▫️Рост выручки от направлений цифровой экосистемы МТС

▫️Стабильная конкурентная ситуация в России;

▫️Увеличение объемов трафика от передачи данных и потребления цифровых сервисов

▫️Продолжающаяся эволюция розничной сети МТС, а также рост онлайн продаж;

▫️ Потенциальное частичное восстановление международного роуминга, если путешествия возобновятся

на фоне глобального улучшения ситуации с COVID-19;

▫️Возможные дальнейшие макроэкономические и регуляторные изменения.

🟢 На дивиденды менеджмент собирается направлять более 29,5 рублей на акцию, и, возможно, будет продолжен байбэк. Но только дивиденды в 29.5 рублей на акцию уже дают дивиденды в 9.3%.

🟢 P/E около 10, оценка выглядит достаточно справедливой

🚩Пока МТС, наверное, лучший телеком в РФ. Показатели компании очень стабильны с прогнозом небольшого роста. Акции МТС, по сути, представляют из себя облигацию под 10% годовых в рублях с индексацией дивидендов и курсовой стоимости темпами, близкими к инфляции. Дивидендная доходность по акциям МТС очень хорошая. Из минусов, можно отметить CAPEX на внедрение 5G, а также возможное снижение привлекательности как "квазиоблигации" в период сильного повышения процентных ставок. А цикл снижения ставок уже закончен. Так что в целом, если вас устраивает див. доходность около 10% в рублях, то МТС - это отличная дивидендная бумага, которая вам эти деньги даст. Бизнес понятный и стабильный. В своем портфеле акции МТС держу. Докупать пока не планирую, цена сейчас справедливая, этого не дорого, но особого дисконта нет.

#MTSS #МТС

🔹Выручка +5.2% г/г

↪️ Годовая динамика выручки Группы МТС обусловлена как динамикой потребления

основных телекоммуникационных услуг, так и развитием новых сегментов бизнеса, причем медийное и

финтех направления, а также облачные и цифровые решения для бизнес-рынка обеспечили почти треть

годового роста показателя выручки.

🔹Adjusted OIBDA +1.7% г/г

↪️ Рост был обусловлен высоким показателем выручки

от основных услуг, который в то же время сдерживали негативные факторы, включая снижение

потребления высокомаржинальных услуг международного роуминга на фоне пандемии COVID-19;

резервы в МТС и МТС Банке; единоразовый эффект из-за операций с недвижимостью в первом квартале

2019 года.

🔹Операционная прибыль -2.3% г/г, Чистая прибыль +13.2% г/г

↪️ По сравнению с 2019 годом рост чистой прибыли был обеспечен

устойчивыми показателями основного бизнеса и снижением чистых процентных расходов, что отражает

текущие шаги МТС по оптимизации долгового портфеля, а также эффектом от изменения валютных курсов

и операций с производными инструментами, которые компания регулярно использует для снижения

влияния волатильности валютных курсов. В то же время на динамику показателя чистой прибыли в

годовом исчислении повлияли: получение прибыли в 2019 году от продажи доли МТС в Ozon,

прекращение деятельности в Украине, снижение вклада от операций МТС-Банка, и обесценение активов

в сфере продажи билетов и развлечений.

🔹Net Debt / Adjusted OIBDA вырос с 1.3 до 1.5x

↪️ Соотношение чистого долга к LTM скорректированного

показателя OIBDA незначительно выросло до 1,5x на конец четвертого квартала 2020 года, что позволяет

сохранить финансовую устойчивость и способность компании поддерживать как уровень инвестиций, так

и высокую доходность для акционеров.

Прогноз на 2021 год по выручке Группы МТС:

🟢 МТС прогнозирует рост выручки Группы в 2021 году на уровне не менее четырех процентов в

годовом исчислении за счет следующих факторов:

▫️Рост выручки от направлений цифровой экосистемы МТС

▫️Стабильная конкурентная ситуация в России;

▫️Увеличение объемов трафика от передачи данных и потребления цифровых сервисов

▫️Продолжающаяся эволюция розничной сети МТС, а также рост онлайн продаж;

▫️ Потенциальное частичное восстановление международного роуминга, если путешествия возобновятся

на фоне глобального улучшения ситуации с COVID-19;

▫️Возможные дальнейшие макроэкономические и регуляторные изменения.

🟢 На дивиденды менеджмент собирается направлять более 29,5 рублей на акцию, и, возможно, будет продолжен байбэк. Но только дивиденды в 29.5 рублей на акцию уже дают дивиденды в 9.3%.

🟢 P/E около 10, оценка выглядит достаточно справедливой

🚩Пока МТС, наверное, лучший телеком в РФ. Показатели компании очень стабильны с прогнозом небольшого роста. Акции МТС, по сути, представляют из себя облигацию под 10% годовых в рублях с индексацией дивидендов и курсовой стоимости темпами, близкими к инфляции. Дивидендная доходность по акциям МТС очень хорошая. Из минусов, можно отметить CAPEX на внедрение 5G, а также возможное снижение привлекательности как "квазиоблигации" в период сильного повышения процентных ставок. А цикл снижения ставок уже закончен. Так что в целом, если вас устраивает див. доходность около 10% в рублях, то МТС - это отличная дивидендная бумага, которая вам эти деньги даст. Бизнес понятный и стабильный. В своем портфеле акции МТС держу. Докупать пока не планирую, цена сейчас справедливая, этого не дорого, но особого дисконта нет.

#MTSS #МТС

{kind=link}

МТС опубликовала отчет по МСФО за I квартал 2021 г.

🔹 Выручка: 123,9 млрд руб. (+5,5% г/г)

🔹 EBITDA: 55,4 млрд руб. (+6,7% г/г)

🔹 Чистая прибыль: 16,2 млрд руб. (-8,8% г/г)

🔹 Свободный денежный поток: 11,3 млрд руб. (-37,1% г/г)

🔹 Чистый долг: 336,3 (+18,1 г/г)

🔹 Чистый долг/EBITDA: 1,5х (1,3х в I квартале 2020 г.)

💹 МТС в 21 г ожидает роста выручки и OIBDA более чем на 4%, капзатраты на уровне 100-110 миллиардов рублей.

Чистая прибыль (с учетом неденежных показателей — курсовых разниц и операций с деривативами) снизилась на 8,8% — до 16,2 миллиарда рублей.

Рост выручки в РФ от мобильных сервисов в первом квартале составил 2,3% — до 82,3 миллиарда рублей. Рост выручки от фиксированных сервисов составил 4,4% — до 15,9 миллиарда рублей.

Доходы от продаж устройств и аксессуаров в отчетном периоде увеличились на 16,4% год к году и составили 15,5 миллиарда рублей, доходы от онлайн-продаж выросли в два раза — до 5,1 миллиарда рублей.

👤 Абонентская база оператора по итогам квартала насчитывает 78,4 миллиона абонентов.

Количество абонентов ШПД составило 3,9 миллиона человек.

🚩Результаты вышли чуть лучше прогноза, в целом все неплохо. Показатель OIBDA вырос благодаря улучшению операционной рентабельности. Чистая прибыль снизилась квартал к кварталу из-за высокой базы квартала прошлого года. Снижение FCF было вызвано увеличением капзатрат. Пока акции МТС для меня в HOLD и в BUY/HOLD для дивидендных инвесторов, которых устраивает доходность. С учетом байбэка и скорой див. отсечки в июле потенциала снижения не вижу, а ближе к отсечке акции могут и немного подрасти, если продолжится рост на нашем рынке.

#MTSS #МТС

🔹 Выручка: 123,9 млрд руб. (+5,5% г/г)

🔹 EBITDA: 55,4 млрд руб. (+6,7% г/г)

🔹 Чистая прибыль: 16,2 млрд руб. (-8,8% г/г)

🔹 Свободный денежный поток: 11,3 млрд руб. (-37,1% г/г)

🔹 Чистый долг: 336,3 (+18,1 г/г)

🔹 Чистый долг/EBITDA: 1,5х (1,3х в I квартале 2020 г.)

💹 МТС в 21 г ожидает роста выручки и OIBDA более чем на 4%, капзатраты на уровне 100-110 миллиардов рублей.

Чистая прибыль (с учетом неденежных показателей — курсовых разниц и операций с деривативами) снизилась на 8,8% — до 16,2 миллиарда рублей.

Рост выручки в РФ от мобильных сервисов в первом квартале составил 2,3% — до 82,3 миллиарда рублей. Рост выручки от фиксированных сервисов составил 4,4% — до 15,9 миллиарда рублей.

Доходы от продаж устройств и аксессуаров в отчетном периоде увеличились на 16,4% год к году и составили 15,5 миллиарда рублей, доходы от онлайн-продаж выросли в два раза — до 5,1 миллиарда рублей.

👤 Абонентская база оператора по итогам квартала насчитывает 78,4 миллиона абонентов.

Количество абонентов ШПД составило 3,9 миллиона человек.

🚩Результаты вышли чуть лучше прогноза, в целом все неплохо. Показатель OIBDA вырос благодаря улучшению операционной рентабельности. Чистая прибыль снизилась квартал к кварталу из-за высокой базы квартала прошлого года. Снижение FCF было вызвано увеличением капзатрат. Пока акции МТС для меня в HOLD и в BUY/HOLD для дивидендных инвесторов, которых устраивает доходность. С учетом байбэка и скорой див. отсечки в июле потенциала снижения не вижу, а ближе к отсечке акции могут и немного подрасти, если продолжится рост на нашем рынке.

#MTSS #МТС

💸 МТС $MTSS выплатит рекордные дивиденды!

Совет директоров МТС рекомендовал выплатить 33,85 руб. на акцию за 2021 год. Посмотрим на доходность этой выплаты... По вчерашней цене закрытия 217.5 руб. она составляла 15.5%. Что очень даже неплохо с учетом понижения ставок и доходности по облигациям.

Но не нужно забывать, что за I полугодие 2021 г. МТС уже выплатила дивиденды в размере 10,55 руб. на одну акцию. Итого, выплата будет 44.4 рубля на акцию за год и это рекорд!

📈 Сегодня акции МТС +15%, а в моменте рост был даже +30%. По текущей цене около 251 рубля, доходность выплаты будет 13.4%, тоже неплохо. Доходность за 2021 год составит 17.6%.

❓Откуда такая щедрость?

Кто один из основных владельцев МТС? Конечно, это АФК Система $AFKS . Общая доля корпорации и ее дочерних компаний в капитале телеком-оператора составляет 42,08%, эффективная доля - 49,93%. Freefloat - 42,2%.

Именно "благодаря" большому долгу Системы и потребности в деньгах, МТС и другие "дочерние" компании очень охотно платили дивиденды.

💵 Сейчас потребность в деньгах особенно актуальна, так как ставки уже не те, и рефинансировать долг по таким ставкам не очень хочется. А МТС - денежная корова, из которой можно вытащить нужный кэш. Планы по обкэшиванию через IPO дочерних структур системы пока откладываются по понятным причинам.

📅 Дата закрытия реестра на получение дивидендов — 12 июля 2022 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 8 июля.

Окончательно решение по выплате дивидендов будет принято на собрании акционеров, которое состоится 22 июня 2022 г.

🚩Для МТС это очень позитивно, т.к. она, по сути, является квазиоблигацией и цена акций, во многом, определяется именно размером дивидендов. Учитывая возросшую долговую нагрузку, сложно было предположить какие будут дивиденды у МТС, но они оказались рекордными.

☝🏻И в тему "квазиоблигаций", сейчас мы имеем повышенную вероятность дальнейшего снижения процентных ставок, а это сделает акции МТС более интересными. Поэтому если ключевая ставка действительно продолжит снижаться, то мы будем видеть цену акций МТС в районе 280-320 рублей, что делает покупку по текущим котировкам интересной.

🛑 Есть, конечно, и проблемы. Телекоммуникационный бизнес сильного роста не показывает, долг существенный, новые бизнесы находятся в зоне высокой конкуренции и требуют кап. вложений, не говоря уже о 5G. Да и проблемы могут быть с закупками оборудования.

💼 У меня есть существенная позиция в МТС, я продолжаю ее удерживать. Если увижу сильные просадки, возможно, увеличу.

☝🏻 Еще один важный момент по поводу дивидендов. Особенно российских компаний. Смотрите на мажоритариев и насколько они заинтересованы в выплате дивидендов. И с большой долей вероятности сможете прогнозировать ситуацию с дивидендами.

#MTSS #МТС #дивиденды

Совет директоров МТС рекомендовал выплатить 33,85 руб. на акцию за 2021 год. Посмотрим на доходность этой выплаты... По вчерашней цене закрытия 217.5 руб. она составляла 15.5%. Что очень даже неплохо с учетом понижения ставок и доходности по облигациям.

Но не нужно забывать, что за I полугодие 2021 г. МТС уже выплатила дивиденды в размере 10,55 руб. на одну акцию. Итого, выплата будет 44.4 рубля на акцию за год и это рекорд!

📈 Сегодня акции МТС +15%, а в моменте рост был даже +30%. По текущей цене около 251 рубля, доходность выплаты будет 13.4%, тоже неплохо. Доходность за 2021 год составит 17.6%.

❓Откуда такая щедрость?

Кто один из основных владельцев МТС? Конечно, это АФК Система $AFKS . Общая доля корпорации и ее дочерних компаний в капитале телеком-оператора составляет 42,08%, эффективная доля - 49,93%. Freefloat - 42,2%.

Именно "благодаря" большому долгу Системы и потребности в деньгах, МТС и другие "дочерние" компании очень охотно платили дивиденды.

💵 Сейчас потребность в деньгах особенно актуальна, так как ставки уже не те, и рефинансировать долг по таким ставкам не очень хочется. А МТС - денежная корова, из которой можно вытащить нужный кэш. Планы по обкэшиванию через IPO дочерних структур системы пока откладываются по понятным причинам.

📅 Дата закрытия реестра на получение дивидендов — 12 июля 2022 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 8 июля.

Окончательно решение по выплате дивидендов будет принято на собрании акционеров, которое состоится 22 июня 2022 г.

🚩Для МТС это очень позитивно, т.к. она, по сути, является квазиоблигацией и цена акций, во многом, определяется именно размером дивидендов. Учитывая возросшую долговую нагрузку, сложно было предположить какие будут дивиденды у МТС, но они оказались рекордными.

☝🏻И в тему "квазиоблигаций", сейчас мы имеем повышенную вероятность дальнейшего снижения процентных ставок, а это сделает акции МТС более интересными. Поэтому если ключевая ставка действительно продолжит снижаться, то мы будем видеть цену акций МТС в районе 280-320 рублей, что делает покупку по текущим котировкам интересной.

🛑 Есть, конечно, и проблемы. Телекоммуникационный бизнес сильного роста не показывает, долг существенный, новые бизнесы находятся в зоне высокой конкуренции и требуют кап. вложений, не говоря уже о 5G. Да и проблемы могут быть с закупками оборудования.

💼 У меня есть существенная позиция в МТС, я продолжаю ее удерживать. Если увижу сильные просадки, возможно, увеличу.

☝🏻 Еще один важный момент по поводу дивидендов. Особенно российских компаний. Смотрите на мажоритариев и насколько они заинтересованы в выплате дивидендов. И с большой долей вероятности сможете прогнозировать ситуацию с дивидендами.

#MTSS #МТС #дивиденды

{kind=link}

📕 IPO МТС-Банка. Стоит ли участвовать?

🔍 О чем бизнес?

Банк оказывает услуги частным лицам, компаниям малого и крупного бизнеса.

По итогам 2023 года «МТС-банк» занимал первое место в России на рынке POS-кредитования с долей 17,5%, шестое место в России по размеру портфеля кредитных карт.

При этом, банк сейчас фокусируется на розничном сегменте.

По итогам 2023 года 87% кредитного портфеля банка пришлось на розничный сегмент, 13% — на корпоративный.

📝 По отчету за 2023 год

- Чистый процентный доход до создания резервов под кредитные убытки — 35,9 млрд. рублей (+45,9% г/г)

- Чистый комиссионный доход — 21,4 млрд. рублей (+58,5% г/г)

- Чистая прибыль -12,5 млрд. рублей (х3 к 2022 г., на низкой базе)

- Чистая процентная маржа — 9,2%

- ROE — 17,5%

- ROA — 2,6%

Показатели вроде выглядят неплохо, хороший рост, но нужно учесть, что он вызван эффектом низкой базы.

И рентабельность далеко не самая лучшая в секторе. Хотя банк планирует увеличить ROE до 30%.

По ожиданиям, чистая прибыль по итогам 2024 г. составит 15,2 млрд руб., что на 21,8% выше, чем за 2023 г., и продолжит расти двузначными темпами, но уже ниже 20% в год.

💵 Дивиденды

МТС Банк планирует направлять 25–50% от чистой прибыли при соблюдении нормативов достаточности капитала. По мнению экспертов из Альфы, при поддержании высоких темпов роста кредитного портфеля существует риск дивидендных выплат с коэффициентом 25% от чистой прибыли.

Скорее всего банк будет ориентирован на рост, пока есть куда расти. Так что высоких дивидендов тут не будет.

⚖️ Оценка

Ценовой диапазон размещения составляет — 2350-2500₽ за акцию. Пойдет по верхней планке, переподписка в разы.

Компания планирует привлечь 10₽ млрд в капитал, с учётом верхней планки размещения, то капитализация составит 75,1₽ млрд без допэмиссии.

Капитал на конец 2023 года - 76,3 млрд.

P/B = 0.98, фактически, оценка на IPO в 1 капитал.

🚩 Что в итоге?

Есть плюсы: Очень хорошие темпы роста в перспективном рынке. И экосистемная синергия с МТС.

Есть минусы: Не самая лучшая рентабельность, темпы роста будут ниже, риски регулирования по потреб. кредитованию.

❗️По спросу. Уже на старте была двукратная переподписка, сейчас, говорят, уже более 5х.

Итого, фундаментально, я не вижу большого интереса в покупке МТС банка, т.к. Сбер, ТКС, Совкомбанк мне нравятся больше. Оценка вполне справедливая, АФК Система не будет выводить МТС-Банк на рынок с дисконтом. Но в IPO я иду, т.к. на открытии торгов будет взлет из-за высокого спроса, с учетом многократной переподписки и низкой аллокации. Аллокация, по моим прикидкам, будет в пределах 5-15%. Учитывайте при выставлении заявок.

Моя ставка здесь - спекулятивное участие в IPO.

#IPO #МТСБАНК #МТС #MTSS #AFKS

🔍 О чем бизнес?

Банк оказывает услуги частным лицам, компаниям малого и крупного бизнеса.

По итогам 2023 года «МТС-банк» занимал первое место в России на рынке POS-кредитования с долей 17,5%, шестое место в России по размеру портфеля кредитных карт.

При этом, банк сейчас фокусируется на розничном сегменте.

По итогам 2023 года 87% кредитного портфеля банка пришлось на розничный сегмент, 13% — на корпоративный.

📝 По отчету за 2023 год

- Чистый процентный доход до создания резервов под кредитные убытки — 35,9 млрд. рублей (+45,9% г/г)

- Чистый комиссионный доход — 21,4 млрд. рублей (+58,5% г/г)

- Чистая прибыль -12,5 млрд. рублей (х3 к 2022 г., на низкой базе)

- Чистая процентная маржа — 9,2%

- ROE — 17,5%

- ROA — 2,6%

Показатели вроде выглядят неплохо, хороший рост, но нужно учесть, что он вызван эффектом низкой базы.

И рентабельность далеко не самая лучшая в секторе. Хотя банк планирует увеличить ROE до 30%.

По ожиданиям, чистая прибыль по итогам 2024 г. составит 15,2 млрд руб., что на 21,8% выше, чем за 2023 г., и продолжит расти двузначными темпами, но уже ниже 20% в год.

💵 Дивиденды

МТС Банк планирует направлять 25–50% от чистой прибыли при соблюдении нормативов достаточности капитала. По мнению экспертов из Альфы, при поддержании высоких темпов роста кредитного портфеля существует риск дивидендных выплат с коэффициентом 25% от чистой прибыли.

Скорее всего банк будет ориентирован на рост, пока есть куда расти. Так что высоких дивидендов тут не будет.

⚖️ Оценка

Ценовой диапазон размещения составляет — 2350-2500₽ за акцию. Пойдет по верхней планке, переподписка в разы.

Компания планирует привлечь 10₽ млрд в капитал, с учётом верхней планки размещения, то капитализация составит 75,1₽ млрд без допэмиссии.

Капитал на конец 2023 года - 76,3 млрд.

P/B = 0.98, фактически, оценка на IPO в 1 капитал.

🚩 Что в итоге?

Есть плюсы: Очень хорошие темпы роста в перспективном рынке. И экосистемная синергия с МТС.

Есть минусы: Не самая лучшая рентабельность, темпы роста будут ниже, риски регулирования по потреб. кредитованию.

❗️По спросу. Уже на старте была двукратная переподписка, сейчас, говорят, уже более 5х.

Итого, фундаментально, я не вижу большого интереса в покупке МТС банка, т.к. Сбер, ТКС, Совкомбанк мне нравятся больше. Оценка вполне справедливая, АФК Система не будет выводить МТС-Банк на рынок с дисконтом. Но в IPO я иду, т.к. на открытии торгов будет взлет из-за высокого спроса, с учетом многократной переподписки и низкой аллокации. Аллокация, по моим прикидкам, будет в пределах 5-15%. Учитывайте при выставлении заявок.

Моя ставка здесь - спекулятивное участие в IPO.

#IPO #МТСБАНК #МТС #MTSS #AFKS