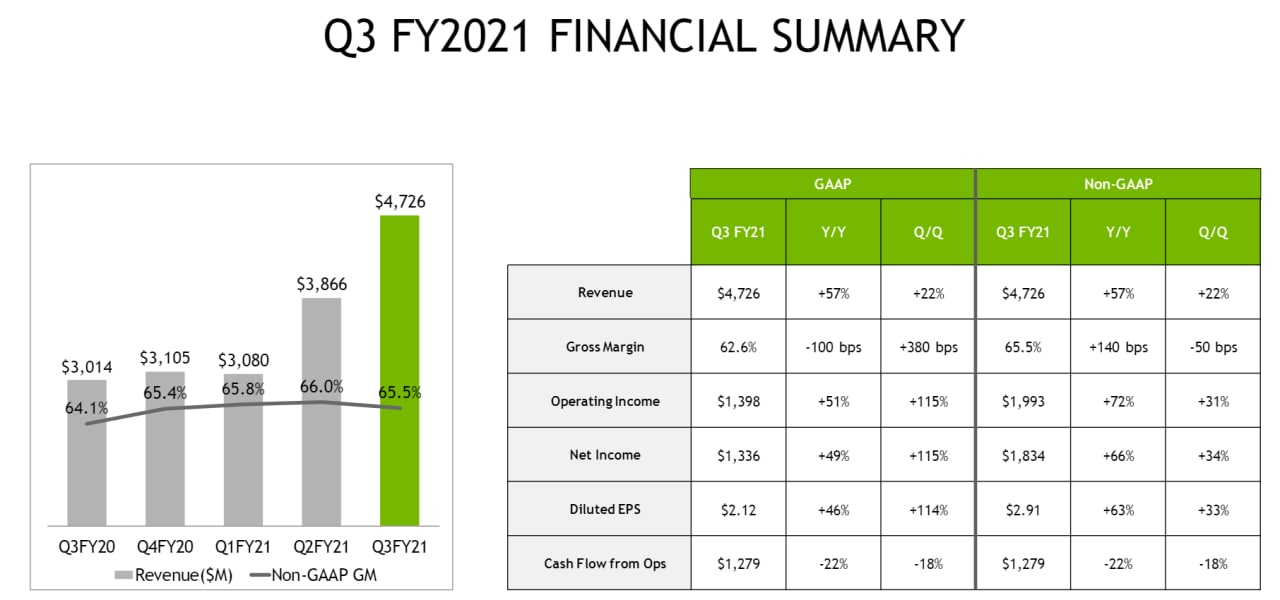

NVIDIA (NVDA) отчиталась 24 февраля и сообщила о сильных результатах за четвертый квартал 2021 финансового года, 24 февраля. Как и в прошлом квартале, рост был обусловлен рекордной выручкой от игр и ЦОД.

🟢 Результаты как по выручке, так и по чистой прибыли превзошли консенсус-прогнозы Уолл-Стрит, а прогноз на первый квартал 2022 финансового года как по выручке, так и по скорректированной прибыли на акцию (EPS) также оказался выше, чем ожидали аналитики.

🔹Выручка за год выросла на 53%, составив $16,675 млрд, рост выручки за квартал 57%

🔹Операционная прибыль в 4 квартале выросла на +72% к прошлому году

🔹Чистая прибыль на акцию за год выросла на +53% до $6,90, в 4 квартале рост к прошлому году составил +63%.

🔹Скорректированная чистая прибыль на акцию за год выросла на +73% г/г до $10,0

💡Наибольший рост показали сегменты ЦОД (+124%) и Игровой (+41%). Сегмент ЦОД является одним из основных двигателей будущего роста Nvidia, который будет активно развиваться за счет гипермасштабируемого облака, глубокого машинного обучения с ускорением на GPU для обработки больших наборов данных.

💬 Финансовый директор Колетт Кресс рассказала, как пандемия COVID-19 повлияла на спрос на продукты на каждой из четырех целевых платформ:

Наши игровые платформы и платформы центров обработки данных выиграли от более высокого спроса, поскольку люди продолжают работать, учиться и играть из дома. В области профессиональной визуализации мобильные рабочие станции продолжают извлекать выгоду из тенденций работы на дому, и спрос на настольные рабочие станции начал восстанавливаться, хотя и не вернулся к уровням до COVID. В автомобилестроении COVID больше не оказывает значительного влияния на спрос.

⚠️ Кресс добавила, что у NVIDIA по-прежнему есть некоторые проблемы с цепочкой поставок, особенно в играх, потому что «более высокий глобальный спрос ограничил доступность мощностей и компонентов».

🟢 У игр был потрясающий праздничный квартал, вызванный стремительным ростом линейки GeForce RTX 30 компании на базе архитектуры Ampere. Генеральный директор Дженсен Хуанг сказал в отчете о доходах, что спрос на эти графические процессоры «невероятен».

🟢 По словам Кресс, годовой рост доходов платформы ЦОД был обусловлен приобретением компании Mellanox и переходом на архитектуру NVIDIA Ampere GPU. Она добавила, что выручка осталась неизменной по сравнению с предыдущим кварталом, потому что «двузначный рост вычислительных продуктов был компенсирован ожидаемым снижением выручки Mellanox». Руководство продолжает прогнозировать стабильный рост Mellanox.

🔁 Относительно отчета о прибылях и убытках Кресс сказала, что ожидаемая сделка NVIDIA на сумму 40 миллиардов долларов по приобретению компании Arm, ведущего разработчика микросхем центральных процессоров (ЦП), "продвигается вперед, как и ожидалось. Мы ... уверены, что регуляторы увидят преимущества для всей технологии как экосистемы ".

Некоторые крупные технологические игроки выразили опасения, что объединение двух компаний может помешать конкуренции, поскольку Arm поставляет технологии многим конкурентам NVIDIA. Во время разговора Кресс подтвердил, что NVIDIA намерена «поддерживать открытую модель лицензирования Arm - это обязательство, гарантированное как долгосрочными юридически обязывающими контрактами, так и нашей собственной заинтересованностью в том, чтобы эти инвестиции были для нас прибыльными».

В сентябре, когда было объявлено о приобретении, NVIDIA заявила, что ожидает закрытия в первом календарном квартале 2022 года. Компания также прогнозировала, что сделка будет немедленно увеличивать скорректированную валовую прибыль компании и скорректированную прибыль на акцию.

🚩NVDIA - бесспорно, одна из лучших с точки зрения качества, технологий и роста бизнеса компаний в технологическом секторе США. В случае падения широкого рынка, NVDIA для меня будет точно одним из претендентов на покупку. На текущий момент акций NVDIA в портфеле не имею.

#NVDA #NVDIA

🟢 Результаты как по выручке, так и по чистой прибыли превзошли консенсус-прогнозы Уолл-Стрит, а прогноз на первый квартал 2022 финансового года как по выручке, так и по скорректированной прибыли на акцию (EPS) также оказался выше, чем ожидали аналитики.

🔹Выручка за год выросла на 53%, составив $16,675 млрд, рост выручки за квартал 57%

🔹Операционная прибыль в 4 квартале выросла на +72% к прошлому году

🔹Чистая прибыль на акцию за год выросла на +53% до $6,90, в 4 квартале рост к прошлому году составил +63%.

🔹Скорректированная чистая прибыль на акцию за год выросла на +73% г/г до $10,0

💡Наибольший рост показали сегменты ЦОД (+124%) и Игровой (+41%). Сегмент ЦОД является одним из основных двигателей будущего роста Nvidia, который будет активно развиваться за счет гипермасштабируемого облака, глубокого машинного обучения с ускорением на GPU для обработки больших наборов данных.

💬 Финансовый директор Колетт Кресс рассказала, как пандемия COVID-19 повлияла на спрос на продукты на каждой из четырех целевых платформ:

Наши игровые платформы и платформы центров обработки данных выиграли от более высокого спроса, поскольку люди продолжают работать, учиться и играть из дома. В области профессиональной визуализации мобильные рабочие станции продолжают извлекать выгоду из тенденций работы на дому, и спрос на настольные рабочие станции начал восстанавливаться, хотя и не вернулся к уровням до COVID. В автомобилестроении COVID больше не оказывает значительного влияния на спрос.

⚠️ Кресс добавила, что у NVIDIA по-прежнему есть некоторые проблемы с цепочкой поставок, особенно в играх, потому что «более высокий глобальный спрос ограничил доступность мощностей и компонентов».

🟢 У игр был потрясающий праздничный квартал, вызванный стремительным ростом линейки GeForce RTX 30 компании на базе архитектуры Ampere. Генеральный директор Дженсен Хуанг сказал в отчете о доходах, что спрос на эти графические процессоры «невероятен».

🟢 По словам Кресс, годовой рост доходов платформы ЦОД был обусловлен приобретением компании Mellanox и переходом на архитектуру NVIDIA Ampere GPU. Она добавила, что выручка осталась неизменной по сравнению с предыдущим кварталом, потому что «двузначный рост вычислительных продуктов был компенсирован ожидаемым снижением выручки Mellanox». Руководство продолжает прогнозировать стабильный рост Mellanox.

🔁 Относительно отчета о прибылях и убытках Кресс сказала, что ожидаемая сделка NVIDIA на сумму 40 миллиардов долларов по приобретению компании Arm, ведущего разработчика микросхем центральных процессоров (ЦП), "продвигается вперед, как и ожидалось. Мы ... уверены, что регуляторы увидят преимущества для всей технологии как экосистемы ".

Некоторые крупные технологические игроки выразили опасения, что объединение двух компаний может помешать конкуренции, поскольку Arm поставляет технологии многим конкурентам NVIDIA. Во время разговора Кресс подтвердил, что NVIDIA намерена «поддерживать открытую модель лицензирования Arm - это обязательство, гарантированное как долгосрочными юридически обязывающими контрактами, так и нашей собственной заинтересованностью в том, чтобы эти инвестиции были для нас прибыльными».

В сентябре, когда было объявлено о приобретении, NVIDIA заявила, что ожидает закрытия в первом календарном квартале 2022 года. Компания также прогнозировала, что сделка будет немедленно увеличивать скорректированную валовую прибыль компании и скорректированную прибыль на акцию.

🚩NVDIA - бесспорно, одна из лучших с точки зрения качества, технологий и роста бизнеса компаний в технологическом секторе США. В случае падения широкого рынка, NVDIA для меня будет точно одним из претендентов на покупку. На текущий момент акций NVDIA в портфеле не имею.

#NVDA #NVDIA

{kind=link}

🔥 Падение Бигтехов в США, стоит ли присмотреться?

🟨 Microsoft (MSFT)

🔺С начала года акции в плюсе на 4.13%

🔻За месяц акции в минусе на 4.69%

🔻За неделю акции в минусе на 0.34%

В четверг акции достигли уровня поддержки $225 и начали отскок. В пятницу бумаги достигли сопротивления $232,5. В случае пробоя этой отметки акции могут двинуться в район $240–245. На откате поддержка снова $225.

🔘 Средний таргет аналитиков 273$

◽️Forward P/E = 28.63

◽️PEG = 2.07

◽️Dividend yield = 0.97%

С учетом качества бизнеса и темпов роста, при долгосрочном инвестировании, MSFT может быть интересна даже по текущим ценам. Идеальный добор около 200$. MSFT держу в своем портфеле, занимает значительную долю.

Последний отчет MSFT разбирали коротко в этом посте

🟨 Apple (AAPL)

🔻С начала года акции в минусе на 8.49%

🔻За месяц акции в минусе на 9.35%

🔺За неделю акции в плюсе на 0.13%

Акции снизились на диагональную поддержку. Котировка на пятницу — около $120. На отскоке ближайший ориентир — $128. При высоковероятном негативном сценарии зона поддержки — $110–105.

🔘 Средний таргет аналитиков 151.75$

◽️Forward P/E = 25.94

◽️PEG = 2.23

◽️Dividend yield = 0.68%

Apple мне нравится меньше, но компания тоже отличная. Бумагу держу в своем портфеле, доля небольшая. Докупать хотелось бы не дороже 100$, но, с точки зрения фундаментала, идеальной ценой видится 80$.

Последний отчет Apple, показатели, перспективы и точки входа мы подробно разбирали здесь

🟨 NVIDIA (NVDA)

🔻С начала года акции в минусе на 4.55%

🔻За месяц акции в минусе на 7.9%

🔻За неделю акции в минусе на 9.14%

Акции чипмейкера просели, несмотря на сильную квартальную отчетность. Бумаги оттолкнулись от поддержки $467 и начали отскок. Котировка на пятницу — $494. Вполне вероятно возвращение в район $520–525. При негативном сценарии зона поддержки — $467–447.

🔘 Средний таргет аналитиков 627.8$

◽️Forward P/E = 33.43

◽️PEG = 3.83

◽️Dividend yield = 0.13%

Последний отчет NVDIA разбирали коротко в этом посте

Бизнес тоже шикарный и перспективы отличные, но пока все же дороговато. Хотя самому очень хочется взять от 490$, как раз цена здесь пересекает 200 SMA, так как в портфеле нет ни одной акции. А место для них в портфеле уже давно присмотрел.

#NVDA #APPL #MSFT

🟨 Microsoft (MSFT)

🔺С начала года акции в плюсе на 4.13%

🔻За месяц акции в минусе на 4.69%

🔻За неделю акции в минусе на 0.34%

В четверг акции достигли уровня поддержки $225 и начали отскок. В пятницу бумаги достигли сопротивления $232,5. В случае пробоя этой отметки акции могут двинуться в район $240–245. На откате поддержка снова $225.

🔘 Средний таргет аналитиков 273$

◽️Forward P/E = 28.63

◽️PEG = 2.07

◽️Dividend yield = 0.97%

С учетом качества бизнеса и темпов роста, при долгосрочном инвестировании, MSFT может быть интересна даже по текущим ценам. Идеальный добор около 200$. MSFT держу в своем портфеле, занимает значительную долю.

Последний отчет MSFT разбирали коротко в этом посте

🟨 Apple (AAPL)

🔻С начала года акции в минусе на 8.49%

🔻За месяц акции в минусе на 9.35%

🔺За неделю акции в плюсе на 0.13%

Акции снизились на диагональную поддержку. Котировка на пятницу — около $120. На отскоке ближайший ориентир — $128. При высоковероятном негативном сценарии зона поддержки — $110–105.

🔘 Средний таргет аналитиков 151.75$

◽️Forward P/E = 25.94

◽️PEG = 2.23

◽️Dividend yield = 0.68%

Apple мне нравится меньше, но компания тоже отличная. Бумагу держу в своем портфеле, доля небольшая. Докупать хотелось бы не дороже 100$, но, с точки зрения фундаментала, идеальной ценой видится 80$.

Последний отчет Apple, показатели, перспективы и точки входа мы подробно разбирали здесь

🟨 NVIDIA (NVDA)

🔻С начала года акции в минусе на 4.55%

🔻За месяц акции в минусе на 7.9%

🔻За неделю акции в минусе на 9.14%

Акции чипмейкера просели, несмотря на сильную квартальную отчетность. Бумаги оттолкнулись от поддержки $467 и начали отскок. Котировка на пятницу — $494. Вполне вероятно возвращение в район $520–525. При негативном сценарии зона поддержки — $467–447.

🔘 Средний таргет аналитиков 627.8$

◽️Forward P/E = 33.43

◽️PEG = 3.83

◽️Dividend yield = 0.13%

Последний отчет NVDIA разбирали коротко в этом посте

Бизнес тоже шикарный и перспективы отличные, но пока все же дороговато. Хотя самому очень хочется взять от 490$, как раз цена здесь пересекает 200 SMA, так как в портфеле нет ни одной акции. А место для них в портфеле уже давно присмотрел.

#NVDA #APPL #MSFT

Telegram

InvestDimension

💥Microsoft показал рекордные результаты в 4 квартале 2020 года

Компания продемонстрировала рекордные результаты по всем направлениям, особенно в области облачных вычислений.

🟢За второй финансовый (!) квартал, закончившийся 31 декабря, Microsoft сообщил…

Компания продемонстрировала рекордные результаты по всем направлениям, особенно в области облачных вычислений.

🟢За второй финансовый (!) квартал, закончившийся 31 декабря, Microsoft сообщил…

NVIDIA (NVDA) отчиталась 24 февраля и сообщила о сильных результатах за четвертый квартал 2021 финансового года.

⭐️ Компания опять побила все прогнозы по выручке и по прибыли и дала высокий прогноз на следующий год.

🔹Выручка за год выросла на 53%, составив $16,675 млрд, рост выручки за квартал 57%

🔹Операционная прибыль в 4 квартале выросла на +72% к прошлому году

🔹Чистая прибыль на акцию за год выросла на +53% до $6,90, в 4 квартале рост к прошлому году составил +63%.

🔹Скорректированная чистая прибыль на акцию за год выросла на +73% г/г до $10,0

⁉️ Но когда видишь в скринере P/E 74.61 и P/S 18.92, сразу задумываешься, а стоит ли?

⚠️ Также стоит помнить о рисках и о том, что у NVIDIA по-прежнему есть некоторые проблемы с цепочкой поставок, особенно в играх, потому что «более высокий глобальный спрос ограничил доступность мощностей и компонентов».

А недавно компания представила еще одно отдельное специализированное решение для майнинга. И кроме видеоигр, NVDIA теперь и один из лидеров в ЦОДах, а ведь есть и другие перспективные сегменты.

🔍 И обо всех этих сегментах бизнеса, чем живет компания, какое ждет будущее, мы поговорили в новом получасовом видеообзоре компании на Patreon. Конечно же, там мы посмотрели и на отчет и поразмышляли стоит ли брать компанию по текущим ценам и по каким ценам она вообще может быть интересна.

🔶 Разбор NVDIA доступен всем подписчикам Patreon 👉🏻 здесь 👈🏻

#NVDIA #NVDA #Patreon

⭐️ Компания опять побила все прогнозы по выручке и по прибыли и дала высокий прогноз на следующий год.

🔹Выручка за год выросла на 53%, составив $16,675 млрд, рост выручки за квартал 57%

🔹Операционная прибыль в 4 квартале выросла на +72% к прошлому году

🔹Чистая прибыль на акцию за год выросла на +53% до $6,90, в 4 квартале рост к прошлому году составил +63%.

🔹Скорректированная чистая прибыль на акцию за год выросла на +73% г/г до $10,0

⁉️ Но когда видишь в скринере P/E 74.61 и P/S 18.92, сразу задумываешься, а стоит ли?

⚠️ Также стоит помнить о рисках и о том, что у NVIDIA по-прежнему есть некоторые проблемы с цепочкой поставок, особенно в играх, потому что «более высокий глобальный спрос ограничил доступность мощностей и компонентов».

А недавно компания представила еще одно отдельное специализированное решение для майнинга. И кроме видеоигр, NVDIA теперь и один из лидеров в ЦОДах, а ведь есть и другие перспективные сегменты.

🔍 И обо всех этих сегментах бизнеса, чем живет компания, какое ждет будущее, мы поговорили в новом получасовом видеообзоре компании на Patreon. Конечно же, там мы посмотрели и на отчет и поразмышляли стоит ли брать компанию по текущим ценам и по каким ценам она вообще может быть интересна.

🔶 Разбор NVDIA доступен всем подписчикам Patreon 👉🏻 здесь 👈🏻

#NVDIA #NVDA #Patreon

{kind=link}

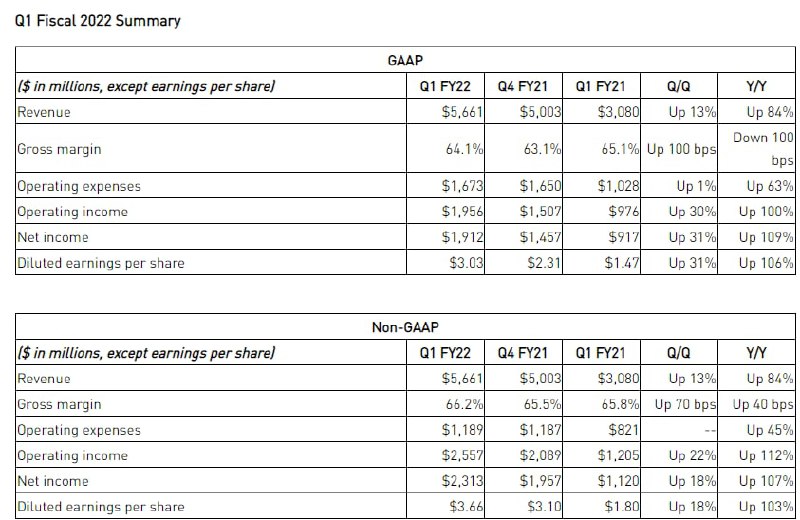

📝 Nvidia опубликовала отчет за 1 кв. финансового 2022 года (закончившийся 2 мая 2021)

🔹Выручка $5.66 млрд (прогноз: $5.41 млрд) (+84% г/г)

🔹Выручка сегмента Gaming $2.76 млрд. (+106% г/г)

🔹Выручка сегмента Data Center $2.05 млрд. (+79% г/г)

🔹Операционная прибыль $1.95 млрд. (+100% г/г)

🔹non-GAAP EPS: $3.66 (прогноз: $3.28) (+103% г/г)

💥Росту результатов способствовала неожиданная динамика во всех операционных сегментах NVIDIA. В то время как аналитики ожидали снижения спроса на процессоры, используемые в играх, выручка от этого сегмента подскочила на 106% до рекордных 2,76 миллиарда долларов. Сюда входят продажи графических процессоров GeForce RTX и GeForce GTX, игровых устройств Shield и подписок на облачный сервис GeForce NOW.

💾 Выручка центров обработки данных была столь же высокой, увеличившись на 79% в годовом исчислении до 2,05 миллиарда долларов. Сегмент профессиональной визуализации, хотя и намного меньше, сделал свое дело, обеспечив рекордную выручку в 372 миллиона долларов, что на 21% больше.

Операционные расходы также были значительно выше, но они увеличивались медленнее, чем рост продаж, что привело к увеличению прибыли.

🔬Затраты на исследования и разработки (НИОКР), а также общие и административные расходы (SG&A) выросли на 57% и 77% соответственно, при этом общие операционные расходы увеличились на 63%. При этом свободный денежный поток NVIDIA составил 1,56 миллиарда долларов.

💭 Менеджмент ожидает, что уверенный рост компании продолжится. В предстоящем втором квартале руководство прогнозирует выручку в размере 6,3 миллиарда долларов (плюс-минус 2%), что представляет собой рост на 63% в годовом исчислении.

⚠️ За несколько дней до презентации отчета, 21 мая, совет директоров Nvidia одобрил сплит акций компании в соотношении 4:1. После сплита количество акций увеличится в четыре раза, а их цена пропорционально уменьшится. Рыночная капитализация компании не изменится. Ценные бумаги Nvidia начнут торговаться по новым ценам с 20 июля. Окончательное решение о сплите будет принято на собрании акционеров 3 июня.

🔴 В настоящее время акции NVID торгуются с форвардным P/E 47, причем при прогнозном росте прибыли в 15 и 18% соответственно в следующие два года, FWD будут 40.7 и 34.5. Выглядит достаточно дорого.

💪🏻 NVIDIA - гигант на рынке полупроводников, темпы роста ошеломительные несмотря на кризис производства полупроводников. Игровой сегмент и сегмент ЦОД по прежнему остаются главными драйверами роста. Автомобильный сегмент составляет небольшую часть общего дохода NVIDIA, но поскольку гонка за автономное вождение продолжается, здесь есть большие перспективы.

⚙️ Одним из катализаторов, который может обеспечить дополнительный потенциал роста, является растущий спрос на новые процессоры NVIDIA для майнинга криптовалют (CMP). NVIDIA недавно запустила эту новую линейку чипов, чтобы защитить свой игровой сегмент от потенциальной волатильности, если спрос на криптовалюту упадет, как это было в 2018 году.

💰NVIDIA расширила свой бизнес в области центров обработки данных, купив год назад производителя сетевого оборудования Mellanox, а в настоящее время пытается купить Arm Holdings, чтобы стать крупнейшим в мире разработчиком мобильных чипов.

📈 Продажи графических процессоров для игровых центров и центров обработки данных будут продолжать расти в течение многих лет, поскольку видеоигры и облачные сервисы становятся все более востребованными. NVIDIA также может ослабить Intel на рынке серверов с ее новыми ЦП для центров обработки данных на базе Arm.

🚩В долгосрочной перспективе акции NVIDIA выглядят очень интересно. Но по текущим ценникам дорого, это одна из тех бумаг, которые я с удовольствием подобрал бы на коррекции. Скоро будет сплит. Перед ним цену могут немного разогнать наверх, но, возможно, после сплита, это движение отыграют обратно и цена немного спустится. С учетом сплита, здесь может появиться возможность набирать NVIDIA если в портфеле много свободного кэша. Если кэша не много, я бы подождал коррекции для покупок. Сейчас в портфеле акций NVIDIA не имею. Но очень хочется.

#NVDA #Nvidia

🔹Выручка $5.66 млрд (прогноз: $5.41 млрд) (+84% г/г)

🔹Выручка сегмента Gaming $2.76 млрд. (+106% г/г)

🔹Выручка сегмента Data Center $2.05 млрд. (+79% г/г)

🔹Операционная прибыль $1.95 млрд. (+100% г/г)

🔹non-GAAP EPS: $3.66 (прогноз: $3.28) (+103% г/г)

💥Росту результатов способствовала неожиданная динамика во всех операционных сегментах NVIDIA. В то время как аналитики ожидали снижения спроса на процессоры, используемые в играх, выручка от этого сегмента подскочила на 106% до рекордных 2,76 миллиарда долларов. Сюда входят продажи графических процессоров GeForce RTX и GeForce GTX, игровых устройств Shield и подписок на облачный сервис GeForce NOW.

💾 Выручка центров обработки данных была столь же высокой, увеличившись на 79% в годовом исчислении до 2,05 миллиарда долларов. Сегмент профессиональной визуализации, хотя и намного меньше, сделал свое дело, обеспечив рекордную выручку в 372 миллиона долларов, что на 21% больше.

Операционные расходы также были значительно выше, но они увеличивались медленнее, чем рост продаж, что привело к увеличению прибыли.

🔬Затраты на исследования и разработки (НИОКР), а также общие и административные расходы (SG&A) выросли на 57% и 77% соответственно, при этом общие операционные расходы увеличились на 63%. При этом свободный денежный поток NVIDIA составил 1,56 миллиарда долларов.

💭 Менеджмент ожидает, что уверенный рост компании продолжится. В предстоящем втором квартале руководство прогнозирует выручку в размере 6,3 миллиарда долларов (плюс-минус 2%), что представляет собой рост на 63% в годовом исчислении.

⚠️ За несколько дней до презентации отчета, 21 мая, совет директоров Nvidia одобрил сплит акций компании в соотношении 4:1. После сплита количество акций увеличится в четыре раза, а их цена пропорционально уменьшится. Рыночная капитализация компании не изменится. Ценные бумаги Nvidia начнут торговаться по новым ценам с 20 июля. Окончательное решение о сплите будет принято на собрании акционеров 3 июня.

🔴 В настоящее время акции NVID торгуются с форвардным P/E 47, причем при прогнозном росте прибыли в 15 и 18% соответственно в следующие два года, FWD будут 40.7 и 34.5. Выглядит достаточно дорого.

💪🏻 NVIDIA - гигант на рынке полупроводников, темпы роста ошеломительные несмотря на кризис производства полупроводников. Игровой сегмент и сегмент ЦОД по прежнему остаются главными драйверами роста. Автомобильный сегмент составляет небольшую часть общего дохода NVIDIA, но поскольку гонка за автономное вождение продолжается, здесь есть большие перспективы.

⚙️ Одним из катализаторов, который может обеспечить дополнительный потенциал роста, является растущий спрос на новые процессоры NVIDIA для майнинга криптовалют (CMP). NVIDIA недавно запустила эту новую линейку чипов, чтобы защитить свой игровой сегмент от потенциальной волатильности, если спрос на криптовалюту упадет, как это было в 2018 году.

💰NVIDIA расширила свой бизнес в области центров обработки данных, купив год назад производителя сетевого оборудования Mellanox, а в настоящее время пытается купить Arm Holdings, чтобы стать крупнейшим в мире разработчиком мобильных чипов.

📈 Продажи графических процессоров для игровых центров и центров обработки данных будут продолжать расти в течение многих лет, поскольку видеоигры и облачные сервисы становятся все более востребованными. NVIDIA также может ослабить Intel на рынке серверов с ее новыми ЦП для центров обработки данных на базе Arm.

🚩В долгосрочной перспективе акции NVIDIA выглядят очень интересно. Но по текущим ценникам дорого, это одна из тех бумаг, которые я с удовольствием подобрал бы на коррекции. Скоро будет сплит. Перед ним цену могут немного разогнать наверх, но, возможно, после сплита, это движение отыграют обратно и цена немного спустится. С учетом сплита, здесь может появиться возможность набирать NVIDIA если в портфеле много свободного кэша. Если кэша не много, я бы подождал коррекции для покупок. Сейчас в портфеле акций NVIDIA не имею. Но очень хочется.

#NVDA #Nvidia

{kind=link}

Intel ожидает, что EPS вырастет на 2% в 2022 году и на 5% в 2023 году. А аналитики прогнозируют рост аж до 8% в долгосрочной перспективе. NVIDIA ожидает рост EPS на 9% в 2022 году и 14% в 2023 году, а аналитики предсказывают рост в долгосрок на 14%. Очевидно, что NVIDIA — лучший выбор по темпам роста, хотя неизвестно сможет ли компания эти темпы поддерживать. Мне кажется, что темпы будут замедляться, поскольку ещё одно девятикратное увеличение EPS в течение следующего десятилетия выглядит маловероятным и не факт, что компания сможет добиться таких результатов.

Как говорили чуть выше, коэф. P/E NVIDIA почти в 4 раза больше, чем у Intel (46 и 12 соответственно). NVIDIA заслуживает более высокого мультипликатора прибыли, но справедлива ли оценка с 300% надбавкой по сравнению с Intel является предметом споров. Надо сказать, что акции Intel сейчас недорогие, по сравнению с их исторической ценой.

В оригинальной статье приведены графики, где наглядно показано, что акции Intel с коэф. P/E 12, выглядят недорогими. Можно возразить, что это оправдано конкуренцией на рынке, но с другой стороны, с учетом исторических данных, потенциал роста может привести коэф. P/E к 15, что всё равно не очень много.

NVIDIA выглядит совсем иначе. По данным YCharts, средний коэффициент прибыли NVIDIA за 10 лет составляет 29. Т.е. акции сегодня довольно дорогие.

Если рост NVIDIA в ближайшие годы произойдёт, как ожидается, то оценка акций несколько снизится (до 31). И NVIDIA будет приносить около 8-9% в год, что не так уж и плохо. Но, опять же, доходность будет значительно ниже, чем за последние пару лет. Инвесторы должны следить за увеличением мультипликатора P/E.

С точки зрения дохода Intel явно является лучшим выбором. Огромный прирост акций NVIDIA в недавнем прошлом привел к снижению дивидендной доходности до 0,1%, и NVIDIA, похоже, не заинтересована в значительном увеличении своих дивидендов. Intel, с другой стороны, предлагает дивидендную доходность в размере 2,5%, и компания регулярно их увеличивает. В начале 2021 года дивиденды выросли на 6,1%.

Доходность 2,5% и темп роста в 6% не отталкивающие цифры, но и не выглядят выгодным вложением.

Что лучше покупать - акции Intel или NVIDIA?

Оглядываясь назад, становится довольно очевидно, что пять лет назад NVIDIA была лучшей покупкой. Но сегодня, когда NVIDIA торгуется с надбавкой к своему средним историческим мультипликаторам, в то время как INTC идёт ниже своей средней оценки, ситуация менее очевидная.

Я считаю, что от обеих компаний можно ожидать солидной прибыли. Общая прибыль NVIDIA, выражающаяся в однозначных числах, кажется реалистичной, если предположить, что ее мультипликатор прибыли в конечном итоге вернется к отметке 30, где он был в прошлом. В то же время Intel за счет своих дивидендов и некоторого роста прибыли на акцию может обеспечить аналогичную прибыль в будущем. В случае с Intel у акций действительно есть краткосрочный потенциал роста. Но, с другой стороны, NVIDIA - это компания, которая увеличивает долю рынка, поэтому инвесторы могут продолжать вкладывать деньги в акции, NVIDIA также может увидеть больше прибыли в краткосрочной перспективе, даже несмотря на то, что акции уже торгуются с премией.

Для дивидендных инвесторов выбор кажется очевидным, но для всех остальных обе компании кажутся надежным долгосрочным выбором. Мне кажется реалистичным, что инвесторы увидят в долгосрочной перспективе доходность от 7% до 10% в год от обеих компаний. Ни один из этих двух вариантов не выглядит невероятно выгодной покупкой по сегодняшним ценам, но обе компании кажутся надежными инвестициями. Выбирать только вам..

Графики и диаграммы доступны в первоисточнике.

❗️Информация несет ознакомительный характер и не является инвестиционной рекомендацией.

#перевод #финансы #инвест_идеи #INTC #NVDA

Как говорили чуть выше, коэф. P/E NVIDIA почти в 4 раза больше, чем у Intel (46 и 12 соответственно). NVIDIA заслуживает более высокого мультипликатора прибыли, но справедлива ли оценка с 300% надбавкой по сравнению с Intel является предметом споров. Надо сказать, что акции Intel сейчас недорогие, по сравнению с их исторической ценой.

В оригинальной статье приведены графики, где наглядно показано, что акции Intel с коэф. P/E 12, выглядят недорогими. Можно возразить, что это оправдано конкуренцией на рынке, но с другой стороны, с учетом исторических данных, потенциал роста может привести коэф. P/E к 15, что всё равно не очень много.

NVIDIA выглядит совсем иначе. По данным YCharts, средний коэффициент прибыли NVIDIA за 10 лет составляет 29. Т.е. акции сегодня довольно дорогие.

Если рост NVIDIA в ближайшие годы произойдёт, как ожидается, то оценка акций несколько снизится (до 31). И NVIDIA будет приносить около 8-9% в год, что не так уж и плохо. Но, опять же, доходность будет значительно ниже, чем за последние пару лет. Инвесторы должны следить за увеличением мультипликатора P/E.

С точки зрения дохода Intel явно является лучшим выбором. Огромный прирост акций NVIDIA в недавнем прошлом привел к снижению дивидендной доходности до 0,1%, и NVIDIA, похоже, не заинтересована в значительном увеличении своих дивидендов. Intel, с другой стороны, предлагает дивидендную доходность в размере 2,5%, и компания регулярно их увеличивает. В начале 2021 года дивиденды выросли на 6,1%.

Доходность 2,5% и темп роста в 6% не отталкивающие цифры, но и не выглядят выгодным вложением.

Что лучше покупать - акции Intel или NVIDIA?

Оглядываясь назад, становится довольно очевидно, что пять лет назад NVIDIA была лучшей покупкой. Но сегодня, когда NVIDIA торгуется с надбавкой к своему средним историческим мультипликаторам, в то время как INTC идёт ниже своей средней оценки, ситуация менее очевидная.

Я считаю, что от обеих компаний можно ожидать солидной прибыли. Общая прибыль NVIDIA, выражающаяся в однозначных числах, кажется реалистичной, если предположить, что ее мультипликатор прибыли в конечном итоге вернется к отметке 30, где он был в прошлом. В то же время Intel за счет своих дивидендов и некоторого роста прибыли на акцию может обеспечить аналогичную прибыль в будущем. В случае с Intel у акций действительно есть краткосрочный потенциал роста. Но, с другой стороны, NVIDIA - это компания, которая увеличивает долю рынка, поэтому инвесторы могут продолжать вкладывать деньги в акции, NVIDIA также может увидеть больше прибыли в краткосрочной перспективе, даже несмотря на то, что акции уже торгуются с премией.

Для дивидендных инвесторов выбор кажется очевидным, но для всех остальных обе компании кажутся надежным долгосрочным выбором. Мне кажется реалистичным, что инвесторы увидят в долгосрочной перспективе доходность от 7% до 10% в год от обеих компаний. Ни один из этих двух вариантов не выглядит невероятно выгодной покупкой по сегодняшним ценам, но обе компании кажутся надежными инвестициями. Выбирать только вам..

Графики и диаграммы доступны в первоисточнике.

❗️Информация несет ознакомительный характер и не является инвестиционной рекомендацией.

#перевод #финансы #инвест_идеи #INTC #NVDA

Seeking Alpha

Intel Vs. Nvidia: Which Semiconductor Stock Is The Better Buy?

The semiconductor industry has been hot in the recent past, and many stocks in this space have seen strong gains. Find out if Intel or Nvidia is the better buy.

📌Топ-8 лучших акций полупроводников

Акции, которые стоит покупать на фоне глобальной нехватки микросхем. Спрос попрежнему опережает предложение.

Аналитики ожидают, что начиная со второй половины года, ситуация будет выравниваться. А долгосрочные перспективы и вовсе говорят о том, что полупроводниковая промышленность будет только расти из-за онлайн-игр, облачных хранилищ, AI, беспроводных сетей 5G и автомобильных технологий нового поколения.

По данным CFRA Research в 2021 году стоит присмотреться к этим компаниям

✅Taiwan Semiconductor Manufacturing Co. #TSM

Крупнейшая в мире компания, специализирующаяся только на полупроводниках. Спрос на высокопроизводительные 5 и 7-нанометровые чипы даёт хороший задел производству как минимум до 2022 года. В долгосрочной перспективе аналитики прогнозирует стабильную рентабельность и двузначный годовой рост выручки, — на 17% в 2021 году и на 16% в 2022 году.

💥Таргет для покупки акций — $132.

✅Nvidia Corp. #NVDA

Лидер в производстве высокопроизводительных графических процессоров и мобильных процессоров для ПК и других устройств. Аналитики прогнозируют рост как минимум на 20% ежегодно до 2025 года. Одно из ключевых конкурентных преимуществ — полупроводники для центров обработки данных, спрос на них только растёт. Помимо этого растёт направление NVIDIA по автономному вождению и AI, аналитики ожидают пика этих направлений в ближайшие два года.

💥Таргет для покупки акций — $850.

✅ASML Holding NV #ASML

Третий по величине поставщик полупроводникового оборудования в мире.

Сейчас компания расширяется, чтобы удовлетворить спрос на микросхемы. В долгосрок, аналитики ожидают, что внедрение технологии 5G и мощных компьютерных приложений, даст рост спроса на машины EUVL (фотолитография в глубоком ультрафиолете), и в течение 2-3 лет акции компании ещё больше вырастут. Кстати, текущая цена не самая дешевая.

💥Таргет для покупки акций — $745.

✅Broadcom #AVGO

Многопрофильный поставщик аналоговых полупроводников. По мнению аналитиков, сейчас акции торгуются по вполне привлекательной цене. У компании есть потенциал роста прибыли и свободного денежного потока. Оптимистичные прогнозы и по поводу диверсификации бизнеса за счет регулярных доходов за счет программного обеспечения. Компания выплачивает дивиденды в размере 3%, что редкость для отрасли и ещё больше привлекает к покупке их акций.

💥Таргет для покупки акций — $510.

✅Advanced Micro Devices #AMD

Компания производит микропроцессоры и графические полупроводники. Их акции выросли более чем на 1,700% за 5 лет. Динамика говорит о том, что дальше будет больше возможностей для роста. Аналитики прогнозируют рост валовой прибыли за счет повышения цен и продажи более прибыльных процессоров нового поколения.

💥Таргет для покупки акций — $100.

✅Micron Technology #MU

Специализируется на производстве полупроводников для хранилищ данных.

Рынок микросхем памяти перспективен и выглядит очень привлекательно, по мнению аналитиков. Спрос на твердотельные продукты будет расти и более того, аналитики прогнозируют рост прибыли за акцию в два раза — до $5,51 в 2021 и $10,80 в 2022 году.

💥Таргет для покупки акций — $108.

✅NXP Semiconductors NV #NXPI

Поставляет высокопроизводительные микросхемы со смешанными сигналами для рынка мобильных платежей, автомобильного рынка и пр. Прогнозы аналитиков говорят о том, что компания вполне способна расширить долю на всех быстроразвивающихся рынках.

В первом квартале компания увеличила дивиденды на 50%.

💥Таргет для покупки акций — $234.

✅KLA Corp. #KLAC

Системы контроля и управления технологическими процессами для полупроводниковой промышленности. Отрасль востребованная и будет только наращивать обороты.

Аналитики говорят, что у компании есть возможность увеличить ещё больше операционную прибыль до 2022 году. Прогноз составляет увеличение прибыли на акцию на 82% в 2021 году.

💥Таргет для покупки акций — $350.

❗️Информация носит ознакомительный характер и не является инвест. рекомендацией.

❓Что думаете про эти компании? Держите у себя?

📕Первоисточник

#подборки #полупроводники

Акции, которые стоит покупать на фоне глобальной нехватки микросхем. Спрос попрежнему опережает предложение.

Аналитики ожидают, что начиная со второй половины года, ситуация будет выравниваться. А долгосрочные перспективы и вовсе говорят о том, что полупроводниковая промышленность будет только расти из-за онлайн-игр, облачных хранилищ, AI, беспроводных сетей 5G и автомобильных технологий нового поколения.

По данным CFRA Research в 2021 году стоит присмотреться к этим компаниям

✅Taiwan Semiconductor Manufacturing Co. #TSM

Крупнейшая в мире компания, специализирующаяся только на полупроводниках. Спрос на высокопроизводительные 5 и 7-нанометровые чипы даёт хороший задел производству как минимум до 2022 года. В долгосрочной перспективе аналитики прогнозирует стабильную рентабельность и двузначный годовой рост выручки, — на 17% в 2021 году и на 16% в 2022 году.

💥Таргет для покупки акций — $132.

✅Nvidia Corp. #NVDA

Лидер в производстве высокопроизводительных графических процессоров и мобильных процессоров для ПК и других устройств. Аналитики прогнозируют рост как минимум на 20% ежегодно до 2025 года. Одно из ключевых конкурентных преимуществ — полупроводники для центров обработки данных, спрос на них только растёт. Помимо этого растёт направление NVIDIA по автономному вождению и AI, аналитики ожидают пика этих направлений в ближайшие два года.

💥Таргет для покупки акций — $850.

✅ASML Holding NV #ASML

Третий по величине поставщик полупроводникового оборудования в мире.

Сейчас компания расширяется, чтобы удовлетворить спрос на микросхемы. В долгосрок, аналитики ожидают, что внедрение технологии 5G и мощных компьютерных приложений, даст рост спроса на машины EUVL (фотолитография в глубоком ультрафиолете), и в течение 2-3 лет акции компании ещё больше вырастут. Кстати, текущая цена не самая дешевая.

💥Таргет для покупки акций — $745.

✅Broadcom #AVGO

Многопрофильный поставщик аналоговых полупроводников. По мнению аналитиков, сейчас акции торгуются по вполне привлекательной цене. У компании есть потенциал роста прибыли и свободного денежного потока. Оптимистичные прогнозы и по поводу диверсификации бизнеса за счет регулярных доходов за счет программного обеспечения. Компания выплачивает дивиденды в размере 3%, что редкость для отрасли и ещё больше привлекает к покупке их акций.

💥Таргет для покупки акций — $510.

✅Advanced Micro Devices #AMD

Компания производит микропроцессоры и графические полупроводники. Их акции выросли более чем на 1,700% за 5 лет. Динамика говорит о том, что дальше будет больше возможностей для роста. Аналитики прогнозируют рост валовой прибыли за счет повышения цен и продажи более прибыльных процессоров нового поколения.

💥Таргет для покупки акций — $100.

✅Micron Technology #MU

Специализируется на производстве полупроводников для хранилищ данных.

Рынок микросхем памяти перспективен и выглядит очень привлекательно, по мнению аналитиков. Спрос на твердотельные продукты будет расти и более того, аналитики прогнозируют рост прибыли за акцию в два раза — до $5,51 в 2021 и $10,80 в 2022 году.

💥Таргет для покупки акций — $108.

✅NXP Semiconductors NV #NXPI

Поставляет высокопроизводительные микросхемы со смешанными сигналами для рынка мобильных платежей, автомобильного рынка и пр. Прогнозы аналитиков говорят о том, что компания вполне способна расширить долю на всех быстроразвивающихся рынках.

В первом квартале компания увеличила дивиденды на 50%.

💥Таргет для покупки акций — $234.

✅KLA Corp. #KLAC

Системы контроля и управления технологическими процессами для полупроводниковой промышленности. Отрасль востребованная и будет только наращивать обороты.

Аналитики говорят, что у компании есть возможность увеличить ещё больше операционную прибыль до 2022 году. Прогноз составляет увеличение прибыли на акцию на 82% в 2021 году.

💥Таргет для покупки акций — $350.

❗️Информация носит ознакомительный характер и не является инвест. рекомендацией.

❓Что думаете про эти компании? Держите у себя?

📕Первоисточник

#подборки #полупроводники

US News & World Report

8 Best Semiconductor Stocks to Buy Amid a Global Chip Shortage

Analysts recommend these semiconductor stocks as new tech continues to grow demand for chips.

🌟 NVidia (NVDA) - капитализация 617 млрд. $

🥇Nvidia часто позиционируется как одна из лучших полупроводниковых компаний для долгосрочной покупки. Неудивительно, что его успех в мире искусственного интеллекта (ИИ) и других процессоров с быстрой обработкой делает компанию мощным игроком и в мире "метавселенной".

Чипсеты NVDA уже используются во множестве серверов, необходимых для выполнения сложных вычислений. Что включает в себя и периферийные вычислительные платформы, которыми управляют такие фирмы, как Fastly. С этой лидирующей позицией, Nvidia почти гарантированно станет победителем в революции "метавселенной", обеспечивая ее своей продукцией.

📌 И еще одна причина, по которой будущее NVIDIA выглядит лучше: предстоящий выкуп ARM Holdings у SoftBank Group. ARM - крупный игрок в области патентов и программного обеспечения. С выкупом NVDA сможет построить свою сквозную экосистему. Другими словами, компания может напрямую разместить свой графический процессор (GPU) и усовершенствованные микросхемы в большем количестве систем и повысить вычислительную мощность. И метавселенной для работы потребуется такая вычислительная мощность.

И хотя выкуп ARM примерно за 40 миллиардов долларов не является гарантированным - британские регулирующие органы в последнее время выразили озабоченность по поводу антимонопольного законодательства - NVDA по-прежнему является потенциальным победителем на грядущем рынке метавселенной. В конце концов, его микросхемы продолжают оставаться стандартом в отношении высокоскоростных вычислений в области AI, гейминга, обработки данных.

⚖️ Компания не является дешевой

Forward P/E 2022FY = 61.4

Forward P/E 2023FY = 55

☝🏻А если хотите правильно понимать P/E, Forward P/E и как их применять для оценки акций, все рассказал в своем ролике на YouTube 👈🏻

👍🏻 Компания очень эффективна

ROE = 40%, ROA = 14.3%

А маржинальность по чистой прибыли составляет 32%! Это очень неплохо!

📈 От компании ожидают темпов роста выручки в 54% в текущем финансовом году и около 13-15% в год в следующие несколько лет.

🎯 Целевая цена аналитиков Wall Street - 249.41$ при текущей в 229.84$, что подразумевает апсайд в 8.5%

💼 NVidia является безусловным кандидатом на добавление в мой портфель. Сейчас не имею акций в портфеле, но собираюсь приобрести если увижу коррекцию в цене хотя бы до средних значений в 40 P/E, что подразумевает ценник в 180$ исходя из форвардной прибыли на 2023 финансовый год. Надо отметить, фин. год компании немного смещен.

📝 Прошлый отчет NVIDIA разбирал на Patreon в этом ролике. Ну и новый отчет пока ждем, чтобы посмотреть на результаты.

#подборки #NVDA

🥇Nvidia часто позиционируется как одна из лучших полупроводниковых компаний для долгосрочной покупки. Неудивительно, что его успех в мире искусственного интеллекта (ИИ) и других процессоров с быстрой обработкой делает компанию мощным игроком и в мире "метавселенной".

Чипсеты NVDA уже используются во множестве серверов, необходимых для выполнения сложных вычислений. Что включает в себя и периферийные вычислительные платформы, которыми управляют такие фирмы, как Fastly. С этой лидирующей позицией, Nvidia почти гарантированно станет победителем в революции "метавселенной", обеспечивая ее своей продукцией.

📌 И еще одна причина, по которой будущее NVIDIA выглядит лучше: предстоящий выкуп ARM Holdings у SoftBank Group. ARM - крупный игрок в области патентов и программного обеспечения. С выкупом NVDA сможет построить свою сквозную экосистему. Другими словами, компания может напрямую разместить свой графический процессор (GPU) и усовершенствованные микросхемы в большем количестве систем и повысить вычислительную мощность. И метавселенной для работы потребуется такая вычислительная мощность.

И хотя выкуп ARM примерно за 40 миллиардов долларов не является гарантированным - британские регулирующие органы в последнее время выразили озабоченность по поводу антимонопольного законодательства - NVDA по-прежнему является потенциальным победителем на грядущем рынке метавселенной. В конце концов, его микросхемы продолжают оставаться стандартом в отношении высокоскоростных вычислений в области AI, гейминга, обработки данных.

⚖️ Компания не является дешевой

Forward P/E 2022FY = 61.4

Forward P/E 2023FY = 55

☝🏻А если хотите правильно понимать P/E, Forward P/E и как их применять для оценки акций, все рассказал в своем ролике на YouTube 👈🏻

👍🏻 Компания очень эффективна

ROE = 40%, ROA = 14.3%

А маржинальность по чистой прибыли составляет 32%! Это очень неплохо!

📈 От компании ожидают темпов роста выручки в 54% в текущем финансовом году и около 13-15% в год в следующие несколько лет.

🎯 Целевая цена аналитиков Wall Street - 249.41$ при текущей в 229.84$, что подразумевает апсайд в 8.5%

💼 NVidia является безусловным кандидатом на добавление в мой портфель. Сейчас не имею акций в портфеле, но собираюсь приобрести если увижу коррекцию в цене хотя бы до средних значений в 40 P/E, что подразумевает ценник в 180$ исходя из форвардной прибыли на 2023 финансовый год. Надо отметить, фин. год компании немного смещен.

📝 Прошлый отчет NVIDIA разбирал на Patreon в этом ролике. Ну и новый отчет пока ждем, чтобы посмотреть на результаты.

#подборки #NVDA

{kind=link}

📗 Upwork (UPWK) находится в самом тренде на фриланс и удаленную работу. Менеджмент компании сравнивает принятие фриланса с принятием облачных технологий в свое время, которые сейчас стали чуть ли не основой IT-инфраструктуры. Также и Freelance станет основой HR-ресурсов компаний. Но это по мнению менеджмента :) А еще компания интересна тем, что она уже прибыльна по скорректированным метрикам в отличие от других модных IT-стартапов. А цена откатила уже почти на 50% со своих максимумов. Вот это скидки! Что же, давайте разберем фундаментал, оценку и стоит ли покупать UPWK. Обзор здесь.

📘 Roblox (RBLX) - игровая платформа, которая может стать одним из лидеров в области метавселенных. Есть мнение, что именно в Roblox разработчики и энтузиасты будут создавать виртуальные 3D миры, ведь делать это там очень просто. Когда-то Roblox был игровой платформой для детей, но, возможно, завтра станет местом обитания и детей и взрослых, местом, где люди будут вести свою "виртуальную" жизнь. И это нравится инвесторам. А также то, что выручка компании растет темпами более 100% год к году. Что же, давайте разбирать эту чудо-платформу.

📙 РусАгро (AGRO) Объявили, что ген. директор компании, Максим Басов, с 1 января 2022 года, покинет свой пост, что будет дальше? Ну и, конечно, посмотрим на результаты 3 квартала и как идет запуск нового комплекса в Приморье. И посчитаем возможные дивиденды за 2021 год. Разбираем тут.

📕 Интер РАО (IRAO) - российская электрогенерация, есть мнение, что это компании не для инвестиций, а для реализации социальных функций. Мнение не лишено основания. 25 ноября компания отчиталась. Давайте посмотрим на результаты, дивиденды, возможное будущее и оценка. И сейчас в ИнтерРАО сложилась ситуация, которой давно не было, многие годы. Есть ли тут инвествозможность? Давайте разбираться.

#отчеты #Patreon #NVDA #TSN #JD #BABA #AGRO #IRAO #UPWK #MCD #SKLZ #RBLX #CRM #NET

📘 Roblox (RBLX) - игровая платформа, которая может стать одним из лидеров в области метавселенных. Есть мнение, что именно в Roblox разработчики и энтузиасты будут создавать виртуальные 3D миры, ведь делать это там очень просто. Когда-то Roblox был игровой платформой для детей, но, возможно, завтра станет местом обитания и детей и взрослых, местом, где люди будут вести свою "виртуальную" жизнь. И это нравится инвесторам. А также то, что выручка компании растет темпами более 100% год к году. Что же, давайте разбирать эту чудо-платформу.

📙 РусАгро (AGRO) Объявили, что ген. директор компании, Максим Басов, с 1 января 2022 года, покинет свой пост, что будет дальше? Ну и, конечно, посмотрим на результаты 3 квартала и как идет запуск нового комплекса в Приморье. И посчитаем возможные дивиденды за 2021 год. Разбираем тут.

📕 Интер РАО (IRAO) - российская электрогенерация, есть мнение, что это компании не для инвестиций, а для реализации социальных функций. Мнение не лишено основания. 25 ноября компания отчиталась. Давайте посмотрим на результаты, дивиденды, возможное будущее и оценка. И сейчас в ИнтерРАО сложилась ситуация, которой давно не было, многие годы. Есть ли тут инвествозможность? Давайте разбираться.

#отчеты #Patreon #NVDA #TSN #JD #BABA #AGRO #IRAO #UPWK #MCD #SKLZ #RBLX #CRM #NET

{kind=link}

💥Лучшие акции полупроводников на 2022 год по мнению аналитиков

▫️Nvidia (NVDA), Marvell Technology (MRVL) и Micron (MU) входят в число ведущих акций полупроводников на 2022 год по прогнозу банка UBS, поскольку они отдают предпочтение компаниям, которые имеют доступ к искусственному интеллекту и периферийным вычислениям.

Аналитик Тимоти Аркури считает, что Nvidia (NVDA), вероятно, выиграет, поскольку она создает более «стабильные» источники дохода на основе своих графических процессоров и программного обеспечения, в то время как Marvell (MRVL) может использовать свой «широкий портфель» и 5-нанометровые технологии.

Компания Micron (MU), которая в понедельник сообщила о прибыли за третий квартал, прибыль превзошла ожидания Уолл-стрит, скорее всего, выиграет в 2022 году, поскольку увеличение объема памяти может «вызвать переоценку, поскольку циклы DRAM становятся более долговечными», пишет UBS. UBS рекомендует покупать акции NVDA, MRCL, MU.

▫️Lam Research (LRCX) также, вероятно, выиграет в 2022 году, поскольку UBS видит большой потенциал роста в оборудовании NAND Wafer Fab Equipment, также аналитики позитивно смотрят на акции Teradyne (TER).

▫️Кроме того, такие компании, как Broadcom (AVGO), Synopsys (SNPS), Analog Devices (ADI) и Intel (INTC), скорее всего, также выиграют по разным причинам.

Intel (INTC), которая в последние годы была под давлением, «начинает сокращать конкурентный разрыв с точки зрения дорожной карты продукта с Alder Lake и Sapphire Rapids, но существенные капитальные затраты и неопределенная отдача, связанные с усилиями литейного производства, создают неопределенность, - написал Аркури в записке для инвесторов, оценивая акции как "нейтральные".

▫️На прошлой неделе Morgan Stanley назвала Qualcomm (QCOM) крупнейшей компанией по производству полупроводников в 2022 году, поскольку компания, вероятно, получит выгоду от продолжающегося роста бизнеса смартфонов, особенно 5G, а также от растущего присутствия компании в автомобильном бизнесе и бизнесе Интернета вещей.

#NVDA #MU #MRVL #AVGO #TER #LRCX #SNPS #ADI #INTC #QCOM

▫️Nvidia (NVDA), Marvell Technology (MRVL) и Micron (MU) входят в число ведущих акций полупроводников на 2022 год по прогнозу банка UBS, поскольку они отдают предпочтение компаниям, которые имеют доступ к искусственному интеллекту и периферийным вычислениям.

Аналитик Тимоти Аркури считает, что Nvidia (NVDA), вероятно, выиграет, поскольку она создает более «стабильные» источники дохода на основе своих графических процессоров и программного обеспечения, в то время как Marvell (MRVL) может использовать свой «широкий портфель» и 5-нанометровые технологии.

Компания Micron (MU), которая в понедельник сообщила о прибыли за третий квартал, прибыль превзошла ожидания Уолл-стрит, скорее всего, выиграет в 2022 году, поскольку увеличение объема памяти может «вызвать переоценку, поскольку циклы DRAM становятся более долговечными», пишет UBS. UBS рекомендует покупать акции NVDA, MRCL, MU.

▫️Lam Research (LRCX) также, вероятно, выиграет в 2022 году, поскольку UBS видит большой потенциал роста в оборудовании NAND Wafer Fab Equipment, также аналитики позитивно смотрят на акции Teradyne (TER).

▫️Кроме того, такие компании, как Broadcom (AVGO), Synopsys (SNPS), Analog Devices (ADI) и Intel (INTC), скорее всего, также выиграют по разным причинам.

Intel (INTC), которая в последние годы была под давлением, «начинает сокращать конкурентный разрыв с точки зрения дорожной карты продукта с Alder Lake и Sapphire Rapids, но существенные капитальные затраты и неопределенная отдача, связанные с усилиями литейного производства, создают неопределенность, - написал Аркури в записке для инвесторов, оценивая акции как "нейтральные".

▫️На прошлой неделе Morgan Stanley назвала Qualcomm (QCOM) крупнейшей компанией по производству полупроводников в 2022 году, поскольку компания, вероятно, получит выгоду от продолжающегося роста бизнеса смартфонов, особенно 5G, а также от растущего присутствия компании в автомобильном бизнесе и бизнесе Интернета вещей.

#NVDA #MU #MRVL #AVGO #TER #LRCX #SNPS #ADI #INTC #QCOM

{kind=link}

🚫 Срыв сделки по покупке Arm компанией Nvidia

Теперь мы имеем уже официальную информацию. Запланированное Nvidia ( $NVDA ) приобретение Arm ( $ARMHF ) у SoftBank ( $SFTBY ) было прекращено из- за «серьезных проблем с регулированием».

Nvidia стремилась к заключению этой сделки с сентября 2020 года, и, учитывая, что в то время сделка оценивалась в «40 миллиардов долларов наличными и акциями» (и 80 миллиардов долларов в настоящее время), это была бы крупнейшая сделка в полупроводниковой отрасли.

📍Arm была основана в 1990 году и была независимой компанией до 2016 года, когда SoftBank купил ее за 32 миллиарда долларов.

Покупка Nvidia подверглась тщательной проверке с момента ее объявления. Сделка дала быNvidia контроль над технологиями ARM, которые используют другие производители чипов. ARM лицензирует свои разработки полупроводников для компаний, которые в основном используют их в устройствах с низким энергопотреблением: смартфонах, планшетах и носимых устройствах.

⚖️ Федеральная торговая комиссия подала в суд на основании антимонопольного законодательства, а британский регулятор конкуренции объявил о расследовании по этой сделке. Такие компании, как Microsoft ( $MSFT ) и Qualcomm ( $QCOM ), также выражали опасения, что это будет большой проблемой для компаний, которым нечем заменить технологии ARM. Хотя сама NVIDIA обещала, что ARM продолжила бы лицензировать других участников отрасли, в том числе и конкурентов самой NVIDIA, и это бы никак не повлияло на конкуренцию и позицию NVIDIA. Однако регулирующие органы были иного мнения.

💰Что касается Softbank, то компания заработает на отмене сделки. Плата за разрыв в размере $1,25 млрд будет отражена в качестве прибыли в четвертом квартале, а в самой Arm сменится ген. директор. После провала сделки SoftBank планирует разместить Arm на бирже, а IPO ожидается уже в этом или следующем году.

✅ Nvidia это сильный растущий бизнес, все сегменты которого показывают достаточно хорошую динамику.

✅ У компании широкий конкурентный ров. Благодаря своим лидирующим позициям в области графических процессоров компания играет неотъемлемую и все более заметную роль в мировой экономике. Являясь лидером в своей области, NVDA может привлекать лучших специалистов отрасли, которых она удерживает благодаря щедрым компенсационным пакетам и большому бюджету на исследования и разработки. Это дает компании возможность сохранить свое техническое превосходство в отрасли и продолжать внедрять инновации, чтобы усилить свои конкурентные преимущества, основанные на интеллектуальной собственности.

✅ Автомобильный бизнес в составе компании может стать сильной точкой роста на горизонте ближайших 5 лет.

✅ У компании все в порядке с финансами, очень хороший баланс.

❌ Учитывая важную роль продукции, компании придется постоянно бороться с регуляторами, стремясь к дальнейшему росту. Результаты по сделке ARM также негатив для компании.

❌ Будет конкуренция со стороны AMD ( $AMD ) и, возможно, в перспективе Intel ( $INTC ) и Tesla ( $TSLA )

❌ Несмотря на потенциал и сильный бизнес. акции оценены все еще дороговато: около 50 p/e по форвардной прибыли 2022 года.

С учетом оценки, пока остаюсь в стороне. Будет неплохо, если дадут возможность купить Nvidia на коррекции.

#новости #Nvidia #NVDA #ARM

Теперь мы имеем уже официальную информацию. Запланированное Nvidia ( $NVDA ) приобретение Arm ( $ARMHF ) у SoftBank ( $SFTBY ) было прекращено из- за «серьезных проблем с регулированием».

Nvidia стремилась к заключению этой сделки с сентября 2020 года, и, учитывая, что в то время сделка оценивалась в «40 миллиардов долларов наличными и акциями» (и 80 миллиардов долларов в настоящее время), это была бы крупнейшая сделка в полупроводниковой отрасли.

📍Arm была основана в 1990 году и была независимой компанией до 2016 года, когда SoftBank купил ее за 32 миллиарда долларов.

Покупка Nvidia подверглась тщательной проверке с момента ее объявления. Сделка дала быNvidia контроль над технологиями ARM, которые используют другие производители чипов. ARM лицензирует свои разработки полупроводников для компаний, которые в основном используют их в устройствах с низким энергопотреблением: смартфонах, планшетах и носимых устройствах.

⚖️ Федеральная торговая комиссия подала в суд на основании антимонопольного законодательства, а британский регулятор конкуренции объявил о расследовании по этой сделке. Такие компании, как Microsoft ( $MSFT ) и Qualcomm ( $QCOM ), также выражали опасения, что это будет большой проблемой для компаний, которым нечем заменить технологии ARM. Хотя сама NVIDIA обещала, что ARM продолжила бы лицензировать других участников отрасли, в том числе и конкурентов самой NVIDIA, и это бы никак не повлияло на конкуренцию и позицию NVIDIA. Однако регулирующие органы были иного мнения.

💰Что касается Softbank, то компания заработает на отмене сделки. Плата за разрыв в размере $1,25 млрд будет отражена в качестве прибыли в четвертом квартале, а в самой Arm сменится ген. директор. После провала сделки SoftBank планирует разместить Arm на бирже, а IPO ожидается уже в этом или следующем году.

✅ Nvidia это сильный растущий бизнес, все сегменты которого показывают достаточно хорошую динамику.

✅ У компании широкий конкурентный ров. Благодаря своим лидирующим позициям в области графических процессоров компания играет неотъемлемую и все более заметную роль в мировой экономике. Являясь лидером в своей области, NVDA может привлекать лучших специалистов отрасли, которых она удерживает благодаря щедрым компенсационным пакетам и большому бюджету на исследования и разработки. Это дает компании возможность сохранить свое техническое превосходство в отрасли и продолжать внедрять инновации, чтобы усилить свои конкурентные преимущества, основанные на интеллектуальной собственности.

✅ Автомобильный бизнес в составе компании может стать сильной точкой роста на горизонте ближайших 5 лет.

✅ У компании все в порядке с финансами, очень хороший баланс.

❌ Учитывая важную роль продукции, компании придется постоянно бороться с регуляторами, стремясь к дальнейшему росту. Результаты по сделке ARM также негатив для компании.

❌ Будет конкуренция со стороны AMD ( $AMD ) и, возможно, в перспективе Intel ( $INTC ) и Tesla ( $TSLA )

❌ Несмотря на потенциал и сильный бизнес. акции оценены все еще дороговато: около 50 p/e по форвардной прибыли 2022 года.

С учетом оценки, пока остаюсь в стороне. Будет неплохо, если дадут возможность купить Nvidia на коррекции.

#новости #Nvidia #NVDA #ARM

{kind=link}