X5 Retail опубликовала операционные результаты за III квартал 2020 года

- Выручка: 485,6 млрд руб. (+15,4% г/г)

- LFL чек: +8,8%

- LFL трафик: -1,8%

- LFL продажи: +6,9%

X5 представила умеренно позитивные операционные результаты. Ключевой момент — темпы роста выручки ускорились как в квартальном, так и в годовом сопоставлении. Однако общая картина до сих пор остается под влиянием пандемии. Это особенно заметно в динамике сопоставимого чека и трафика — посещаемость магазинов снизилась из-за пандемии, но люди стали покупать больше.

Обращают на себя внимание результаты онлайн-направления. Компания отмечает рост заказов в сегменте более чем в 2,5 раза в годовом сопоставлении.

#X5 #FIVEDR

- Выручка: 485,6 млрд руб. (+15,4% г/г)

- LFL чек: +8,8%

- LFL трафик: -1,8%

- LFL продажи: +6,9%

X5 представила умеренно позитивные операционные результаты. Ключевой момент — темпы роста выручки ускорились как в квартальном, так и в годовом сопоставлении. Однако общая картина до сих пор остается под влиянием пандемии. Это особенно заметно в динамике сопоставимого чека и трафика — посещаемость магазинов снизилась из-за пандемии, но люди стали покупать больше.

Обращают на себя внимание результаты онлайн-направления. Компания отмечает рост заказов в сегменте более чем в 2,5 раза в годовом сопоставлении.

#X5 #FIVEDR

Компания X5 Retail Group отчиталась за 3 квартал 2020 года.

Основные фоновые показатели за III квартал:

- Выручка 486,6 млрд руб. (-1,4% кв/кв; 15,3% г/г)

- EBITDA 39,2 млрд руб. (-6,3% кв/кв; 31,1% г/г)

- Чистая прибыль 11,9 млрд руб. (-27% кв/кв; 434% г/г)

- Чистый долг/EBITDA составил 1,53x

- Свободный денежный поток составил 22,9 млрд

Мне отчет очень нравится, к прошлому году мы видим рост всех основных показателей, особенно радует рост EBITDA и операционной прибыли. Хотя квартальная выручка снизилась ко II кварталу из-за ослабления карантинных ограничений. Компания мне очень нравится, один из фаворитов на рынке ритейла в РФ. В портфеле имею. Хочется увидеть просадку на рынке для того, чтобы докупить позицию.

#FIVEDR #X5 #X5RetailGroup

Основные фоновые показатели за III квартал:

- Выручка 486,6 млрд руб. (-1,4% кв/кв; 15,3% г/г)

- EBITDA 39,2 млрд руб. (-6,3% кв/кв; 31,1% г/г)

- Чистая прибыль 11,9 млрд руб. (-27% кв/кв; 434% г/г)

- Чистый долг/EBITDA составил 1,53x

- Свободный денежный поток составил 22,9 млрд

Мне отчет очень нравится, к прошлому году мы видим рост всех основных показателей, особенно радует рост EBITDA и операционной прибыли. Хотя квартальная выручка снизилась ко II кварталу из-за ослабления карантинных ограничений. Компания мне очень нравится, один из фаворитов на рынке ритейла в РФ. В портфеле имею. Хочется увидеть просадку на рынке для того, чтобы докупить позицию.

#FIVEDR #X5 #X5RetailGroup

Теперь и X5 хочет свой платежный сервис!

🟢X5 планирует ежегодный рост выручки в 2021-2023 годах более чем на 10%. Компания рассчитывает при этом сохранить рентабельность по EBITDA выше 7%.

🟢 Х5 займется развитием собственного агрегатора "Около" и сервиса сравнения цен, а также созданием собственного платежного сервиса, рассказал Владимир Салахутдинов, директор по стратегии, на Дне инвестора.

"Мы не ставим себе целью максимизировать прибыль на агрегаторе, это инструмент привлечения трафика в наш основной - core - бизнес. Наша задача - предложить покупателям максимальный выбор, оставаясь в контуре Х5, и мы это сделаем. Полноценное приложение мы запустим в середине ноября", - сказал Салахутдинов.

"Нам важно, чтобы покупатель максимально оставался в контуре наших сервисов. Любая покупка так или иначе связана с оплатой, поэтому создание платежного сервиса внутри инфраструктуры Х5 - это тоже одна из задач, которую мы перед собой ставим на следующем стратегическом горизонте".

#X5 #FIVEDR

🟢X5 планирует ежегодный рост выручки в 2021-2023 годах более чем на 10%. Компания рассчитывает при этом сохранить рентабельность по EBITDA выше 7%.

🟢 Х5 займется развитием собственного агрегатора "Около" и сервиса сравнения цен, а также созданием собственного платежного сервиса, рассказал Владимир Салахутдинов, директор по стратегии, на Дне инвестора.

"Мы не ставим себе целью максимизировать прибыль на агрегаторе, это инструмент привлечения трафика в наш основной - core - бизнес. Наша задача - предложить покупателям максимальный выбор, оставаясь в контуре Х5, и мы это сделаем. Полноценное приложение мы запустим в середине ноября", - сказал Салахутдинов.

"Нам важно, чтобы покупатель максимально оставался в контуре наших сервисов. Любая покупка так или иначе связана с оплатой, поэтому создание платежного сервиса внутри инфраструктуры Х5 - это тоже одна из задач, которую мы перед собой ставим на следующем стратегическом горизонте".

#X5 #FIVEDR

X5 вчера утвердила первые промежуточные дивиденды в размере 73,645 рубля на ГДР

Это соответствует 75,15% чистой прибыли X5 за 9 месяцев 2020 года по МСФО.

Дата закрытия реестра назначена на 18 декабря 2020 года, экс-дивидендная дата – на 17 декабря 2020 г.

X5 Retail Group обсуждает изменение дивидендной политики с точки зрения увеличения частоты выплат.

В 2021 году Х5 планирует увеличить размер выплат минимум до 45 млрд рублей. "По результатам 2020 года мы сможем дивидендные выплаты нарастить как минимум на 50%, то есть 45 млрд или больше. Есть вопрос, какими траншами мы будем это выплачивать. Есть опция даже по пересмотру дивидендной политики и увеличения частоты дивидендных выплат. Такие дискуссии сейчас у нас идут. Сама дивидендная политика - сейчас она выглядит консервативно, есть варианты и возможности ее пересмотреть.

#X5 #FIVEDR

Это соответствует 75,15% чистой прибыли X5 за 9 месяцев 2020 года по МСФО.

Дата закрытия реестра назначена на 18 декабря 2020 года, экс-дивидендная дата – на 17 декабря 2020 г.

X5 Retail Group обсуждает изменение дивидендной политики с точки зрения увеличения частоты выплат.

В 2021 году Х5 планирует увеличить размер выплат минимум до 45 млрд рублей. "По результатам 2020 года мы сможем дивидендные выплаты нарастить как минимум на 50%, то есть 45 млрд или больше. Есть вопрос, какими траншами мы будем это выплачивать. Есть опция даже по пересмотру дивидендной политики и увеличения частоты дивидендных выплат. Такие дискуссии сейчас у нас идут. Сама дивидендная политика - сейчас она выглядит консервативно, есть варианты и возможности ее пересмотреть.

#X5 #FIVEDR

X5 Retail опубликовала операционные результаты за IV квартал и весь 2020 г.

Ключевые показатели IV квартала

🟢 Выручка: 527,1 млрд руб. (+12,8% г/г)

🟢 LFL продажи: +5,1%

🟢 Продажи цифровых бизнесов: 8,4 млрд руб. (рост в 5,1 раза г/г)

Главный исполнительный директор X5 Игорь Шехтерман:

«Наши результаты в 2020 г. демонстрируют, что мы выбрали правильную стратегию несколько лет назад, когда начали уделять особое внимание цифровой трансформации нашего бизнеса. Благодаря нашей надежной ИТ-инфраструктуре и новым цифровым сервисам, разработанным для наших покупателей, мы смогли быстро адаптироваться к беспрецедентным изменениям потребительского спроса во время пандемии COVID-19 и быстро масштабировать «Перекресток Впрок» и услуги экспресс-доставки. Выручка онлайн-гипермаркета увеличилась на 207,9% г/г, а в сумме наши онлайн-бизнесы позволили нам уверенно войти в число ведущих игроков в этом секторе.

Наши основные офлайн-форматы демонстрировали хорошие результаты в течение года, чему способствовали новые концепции магазинов «Перекресток» и «Пятерочка», расширение собственного ассортимента готовой продукции и постоянная ориентация на эффективность. Надежные бизнес-процессы позволяют нам быстро внедрять дополнительные меры безопасности во всех наших операциях, помогая защитить здоровье наших клиентов и сотрудников.

Цифровая трансформация X5 продолжилась как в наших сервисах для покупателей, так и в наших внутренних бизнес-процессах. По нашим оценкам, это оказало положительное влияние на EBITDA в 2020 году в размере 7 млрд руб. В 2021 г. мы ожидаем увеличения этого положительного эффекта до 20 млрд руб.

Продажи в декабре и январе оставались на высоком уровне: за последние две недели декабря 2020 г. чистые розничные продажи X5 выросли на 12,3% г/г (16,0% г/г для «Пятерочки»). С начала 2021 г. рост чистой розничной выручки ускорился до 12,4% г/г (15,1% для «Пятерочки»)».

🚩Я держу X5 Retail Group в своем портфеле и сейчас осторожно докупаю по текущим уровням, стараясь подбирать ниже отметки 2 800. X5 Retail Group – это растущая компания, которая растет быстрее рынка. Моя цель минимум по акциям - выше 3 000 в этом году. Оптимистичная цель - 3 300/3 400. Также отмечу растущие дивиденды компании. Для себя по этой бумаге ставлю рейтинг Buy/Outperform. На всю котлету на текущих уровнях заходить бы не стал, можем еще в ближайшее время увидеть и 2 700 и 2 600, но плановые докупки делаю.

#FIVEDR #X5

Ключевые показатели IV квартала

🟢 Выручка: 527,1 млрд руб. (+12,8% г/г)

🟢 LFL продажи: +5,1%

🟢 Продажи цифровых бизнесов: 8,4 млрд руб. (рост в 5,1 раза г/г)

Главный исполнительный директор X5 Игорь Шехтерман:

«Наши результаты в 2020 г. демонстрируют, что мы выбрали правильную стратегию несколько лет назад, когда начали уделять особое внимание цифровой трансформации нашего бизнеса. Благодаря нашей надежной ИТ-инфраструктуре и новым цифровым сервисам, разработанным для наших покупателей, мы смогли быстро адаптироваться к беспрецедентным изменениям потребительского спроса во время пандемии COVID-19 и быстро масштабировать «Перекресток Впрок» и услуги экспресс-доставки. Выручка онлайн-гипермаркета увеличилась на 207,9% г/г, а в сумме наши онлайн-бизнесы позволили нам уверенно войти в число ведущих игроков в этом секторе.

Наши основные офлайн-форматы демонстрировали хорошие результаты в течение года, чему способствовали новые концепции магазинов «Перекресток» и «Пятерочка», расширение собственного ассортимента готовой продукции и постоянная ориентация на эффективность. Надежные бизнес-процессы позволяют нам быстро внедрять дополнительные меры безопасности во всех наших операциях, помогая защитить здоровье наших клиентов и сотрудников.

Цифровая трансформация X5 продолжилась как в наших сервисах для покупателей, так и в наших внутренних бизнес-процессах. По нашим оценкам, это оказало положительное влияние на EBITDA в 2020 году в размере 7 млрд руб. В 2021 г. мы ожидаем увеличения этого положительного эффекта до 20 млрд руб.

Продажи в декабре и январе оставались на высоком уровне: за последние две недели декабря 2020 г. чистые розничные продажи X5 выросли на 12,3% г/г (16,0% г/г для «Пятерочки»). С начала 2021 г. рост чистой розничной выручки ускорился до 12,4% г/г (15,1% для «Пятерочки»)».

🚩Я держу X5 Retail Group в своем портфеле и сейчас осторожно докупаю по текущим уровням, стараясь подбирать ниже отметки 2 800. X5 Retail Group – это растущая компания, которая растет быстрее рынка. Моя цель минимум по акциям - выше 3 000 в этом году. Оптимистичная цель - 3 300/3 400. Также отмечу растущие дивиденды компании. Для себя по этой бумаге ставлю рейтинг Buy/Outperform. На всю котлету на текущих уровнях заходить бы не стал, можем еще в ближайшее время увидеть и 2 700 и 2 600, но плановые докупки делаю.

#FIVEDR #X5

{kind=link}

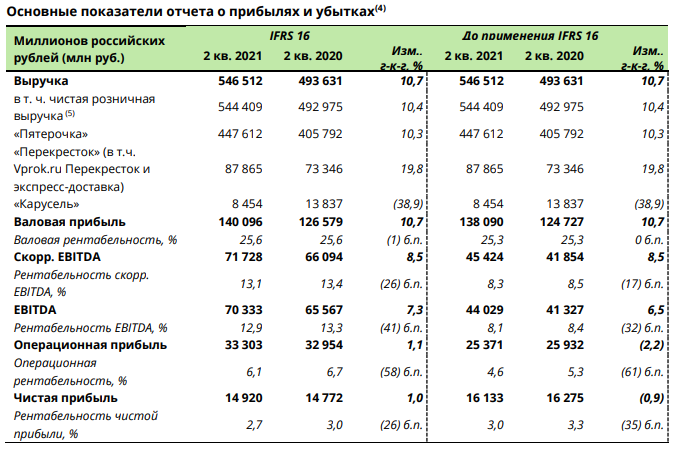

Сегодня X5 Retail Group (FIVE) отчиталась за 2 квартал 2021 года

📝 Основные результаты:

🔹Выручка: 546,5 млрд руб. (+10,7% г/г)

9,6 п.п. из которых обеспечил рост офлайн-продаж, и 1,1 п.п. – рост продаж цифровых бизнесов

🔹EBITDA: 70,3 млрд руб. (+7,3% г/г)

🔹Рентабельность скорректированной EBITDA составила 13,1% на фоне высокой валовой рентабельности и стабильных финансовых показателей «Пятерочки».

🔹Чистая прибыль: 14,9 млрд руб. (+1% г/г)

🔹Чистый долг/EBITDA: 3,24х

💬 Главный исполнительный директор X5 Игорь Шехтерман прокомментировал:

“Я очень доволен тем, что X5 продолжает демонстрировать хорошие результаты, обеспечивая рентабельность на уровне, значительно превышающем наши стратегические цели, и продолжая развивать наши онлайн- и офлайн-бизнесы. Во втором квартале X5 продемонстрировала рост выручки на 10,7%, чему способствовал высокий рост LFL продаж на уровне 4,0% г-к-г, продолжающееся расширение сети и реконструкции магазинов, а также наши цифровые продажи.

Продажи онлайн-бизнеса продолжали расти высокими темпами, демонстрируя, что тенденция, начавшаяся во втором квартале 2020 года, является устойчивой, долгосрочной и поддерживает наши стратегические амбиции. Росту офлайн-продаж способствовали ускорившиеся темпы реконструкций «Пятерочки» и «Перекрестка»: в 1 пол. 2021 г. мы завершили 805 реконструкций в сравнении с 385 в 1 пол. 2020 г.

Наши стратегические проекты продолжают развиваться: помимо расширения географического присутствия Vprokru Перекресток, сервисов экспресс-доставки и 5Post в первой половине 2021 года мы завершили приобретение «Много Лосося» и запустили медиаплатформу foodru, которая позволит нам начать взаимодействовать с потребителями в самом начале клиентского пути, когда они открывают для себя идеи для блюд и планируют питание. По мере развития этой платформы она будет все больше интегрироваться в основной бизнес X5. К концу года мы планируем запустить первые продукты нашего финтех-сервиса для клиентов X5.”

⚖️ Если оценивать компанию по прибыли за первое полугодие 2021 года, то P/E = 14.74

💰Форвардная грязная див. доходность 7.6%. Начиная с 2020 года, Х5 обязуется выплачивать дивиденды каждые полгода.

🟢 Из плюсов, можно отметить небольшой рост маржи, значительный рост онлайн-бизнеса и хорошие долгосрочные перспективы. Также у компании отличные дивиденды, которые она увеличивает и направляет на них большую часть прибыли.

🔴 Все же, с учетом общего роста цен на продукты, результаты могли бы быть лучше. Также стоит отметить рост долга, хоть он и рублевый и взят под низкие ставки, долг компании растет. А вот ставки уже повысились и почти наверняка еще повысятся. Также минусом являются двойные налоги на дивиденды из-за денонсации договора об избежании двойного налогообложения с Нидерландами с 2022 года.

🚩Отчет компании вполне средний, не плохой, но мог быть и лучше. Котировки почти не реагируют, резонно. Пока компания продолжает расти и дивиденды платить высокие, расплачиваться приходится высоким уровнем долга. В целом X5 мне кажется интересной для докупок на текущих уровнях. Не спешу докупать, т.к. уже имею позицию, но если снова уйдем на 2300, доберу еще в портфель.

#FIVEDR #FIVE #отчеты

📝 Основные результаты:

🔹Выручка: 546,5 млрд руб. (+10,7% г/г)

9,6 п.п. из которых обеспечил рост офлайн-продаж, и 1,1 п.п. – рост продаж цифровых бизнесов

🔹EBITDA: 70,3 млрд руб. (+7,3% г/г)

🔹Рентабельность скорректированной EBITDA составила 13,1% на фоне высокой валовой рентабельности и стабильных финансовых показателей «Пятерочки».

🔹Чистая прибыль: 14,9 млрд руб. (+1% г/г)

🔹Чистый долг/EBITDA: 3,24х

💬 Главный исполнительный директор X5 Игорь Шехтерман прокомментировал:

“Я очень доволен тем, что X5 продолжает демонстрировать хорошие результаты, обеспечивая рентабельность на уровне, значительно превышающем наши стратегические цели, и продолжая развивать наши онлайн- и офлайн-бизнесы. Во втором квартале X5 продемонстрировала рост выручки на 10,7%, чему способствовал высокий рост LFL продаж на уровне 4,0% г-к-г, продолжающееся расширение сети и реконструкции магазинов, а также наши цифровые продажи.

Продажи онлайн-бизнеса продолжали расти высокими темпами, демонстрируя, что тенденция, начавшаяся во втором квартале 2020 года, является устойчивой, долгосрочной и поддерживает наши стратегические амбиции. Росту офлайн-продаж способствовали ускорившиеся темпы реконструкций «Пятерочки» и «Перекрестка»: в 1 пол. 2021 г. мы завершили 805 реконструкций в сравнении с 385 в 1 пол. 2020 г.

Наши стратегические проекты продолжают развиваться: помимо расширения географического присутствия Vprokru Перекресток, сервисов экспресс-доставки и 5Post в первой половине 2021 года мы завершили приобретение «Много Лосося» и запустили медиаплатформу foodru, которая позволит нам начать взаимодействовать с потребителями в самом начале клиентского пути, когда они открывают для себя идеи для блюд и планируют питание. По мере развития этой платформы она будет все больше интегрироваться в основной бизнес X5. К концу года мы планируем запустить первые продукты нашего финтех-сервиса для клиентов X5.”

⚖️ Если оценивать компанию по прибыли за первое полугодие 2021 года, то P/E = 14.74

💰Форвардная грязная див. доходность 7.6%. Начиная с 2020 года, Х5 обязуется выплачивать дивиденды каждые полгода.

🟢 Из плюсов, можно отметить небольшой рост маржи, значительный рост онлайн-бизнеса и хорошие долгосрочные перспективы. Также у компании отличные дивиденды, которые она увеличивает и направляет на них большую часть прибыли.

🔴 Все же, с учетом общего роста цен на продукты, результаты могли бы быть лучше. Также стоит отметить рост долга, хоть он и рублевый и взят под низкие ставки, долг компании растет. А вот ставки уже повысились и почти наверняка еще повысятся. Также минусом являются двойные налоги на дивиденды из-за денонсации договора об избежании двойного налогообложения с Нидерландами с 2022 года.

🚩Отчет компании вполне средний, не плохой, но мог быть и лучше. Котировки почти не реагируют, резонно. Пока компания продолжает расти и дивиденды платить высокие, расплачиваться приходится высоким уровнем долга. В целом X5 мне кажется интересной для докупок на текущих уровнях. Не спешу докупать, т.к. уже имею позицию, но если снова уйдем на 2300, доберу еще в портфель.

#FIVEDR #FIVE #отчеты

{kind=link}

Позитивные новости для акций X5?

💵 Появился шанс того, что денонсация соглашения об избежании двойного налогообложения с Нидерландами не затронет дивиденды крупных публичных компаний, например того же X5.

🏛 Минфин предложил правительству способ смягчить последствия разрыва соглашения об избежании двойного налогообложения (СИДН) с Нидерландами для бизнеса. Свои предложения ведомство направило в правительство. Об этом сообщил журналистам статс-секретарь – заместитель министра финансов Алексей Сазанов.

💬 «Все-таки для инвесторов, которые уже вложились в эти бизнесы, розничных инвесторов не должно происходить ухудшение условий. Мы готовы были на уровне российского налогового законодательства какие-то для них преференции сохранить. Но только для тех, кто исторически там находился с большой долей розничных инвесторов по аналогии с теми условиями, которые мы предусматривали при пересмотре соглашений с Кипром, Мальтой, Люксембургом», – сказал Сазанов.

💬 "Никакой конкретики пока не могу сказать. По нашему мнению, все-таки будут какие-то особые условия для публичных компаний, таких, как X5, "Яндекс". Поэтому мы рассчитываем, что изменения в законодательстве по двойному налогообложению не затронут публичные компании", - сказал начальник управления по связям с инвесторами Х5 Андрей Васин

Он отметил, кто компания надеется на некие исключения. Если их сделано не будет, более детальные комментарии X5 будет готовы дать во второй половине года.

В любом случае, на дивидендных выплатах, которые будут осуществлены в 2021 году, денонсация не повлияет. "То есть никакого двойного налогообложения этих дивидендных выплат совершенно точно не будет. В 2022 году - посмотрим", - сказал Васин.

❇️ Вторая новость: «Сбер» рассматривает возможность инвестиций в онлайн-бизнес X5 Group, которая управляет сетями «Пятерочка», «Перекресток» и «Карусель»

В июне X5 сообщила о выделении онлайн-супермаркета «Vprok.ru Перекресток», экспресс-доставки и сервиса «Около» в отдельную структуру, для развития которой будет рассмотрено несколько вариантов, включая привлечение инвесторов на открытом рынке или через стратегическое партнерство. Для возможного IPO в 2022–2023 годах онлайн-бизнес оценивался в $3–4,5 млрд, говорил глава управления по связям с инвесторами X5 Андрей Васин

🛒 По данным Infoline, X5 — крупнейший российский продавец продуктов питания в онлайн-канале. В январе—июне 2021 года оборот цифровых сервисов группы вырос на 64,41%, до 23,6 млрд руб. год к году. Принадлежащий «Сберу» «Сбермаркет» занимает вторую строчку рейтинга с оборотом 21,7 млрд руб., год к году он увеличился на 223%.

В Сбербанке отказались от комментариев. В X5 заявили, что проводили обсуждения различных форм возможного сотрудничества с несколькими потенциальными партнерами на рынке e-commerce, инвестфондами и банками, имеющими инвестиционные подразделения.

⚖️ Если оценивать компанию по прибыли за первое полугодие 2021 года, то P/E = 14.74

💰Форвардная грязная див. доходность 7.6%. Начиная с 2020 года, Х5 обязуется выплачивать дивиденды каждые полгода.

🚩Сейчас X5 - это интересный растущий бизнес со значительным ростом онлайн-бизнеса и неплохими долгосрочными перспективами. Также у компании отличные дивиденды, которые она увеличивает и направляет на них большую часть прибыли. Из минусов стоит отметить рост долга, хоть он и рублевый и взят под низкие ставки, долг компании растет. А вот ставки уже повысились и почти наверняка еще повысятся. В целом, X5 мне кажется интересной для докупок на текущих уровнях. Не спешу докупать, т.к. уже имею позицию, но если снова уйдем на 2300-2200, доберу еще в портфель.

#новости #X5 #FIVEDR

💵 Появился шанс того, что денонсация соглашения об избежании двойного налогообложения с Нидерландами не затронет дивиденды крупных публичных компаний, например того же X5.

🏛 Минфин предложил правительству способ смягчить последствия разрыва соглашения об избежании двойного налогообложения (СИДН) с Нидерландами для бизнеса. Свои предложения ведомство направило в правительство. Об этом сообщил журналистам статс-секретарь – заместитель министра финансов Алексей Сазанов.

💬 «Все-таки для инвесторов, которые уже вложились в эти бизнесы, розничных инвесторов не должно происходить ухудшение условий. Мы готовы были на уровне российского налогового законодательства какие-то для них преференции сохранить. Но только для тех, кто исторически там находился с большой долей розничных инвесторов по аналогии с теми условиями, которые мы предусматривали при пересмотре соглашений с Кипром, Мальтой, Люксембургом», – сказал Сазанов.

💬 "Никакой конкретики пока не могу сказать. По нашему мнению, все-таки будут какие-то особые условия для публичных компаний, таких, как X5, "Яндекс". Поэтому мы рассчитываем, что изменения в законодательстве по двойному налогообложению не затронут публичные компании", - сказал начальник управления по связям с инвесторами Х5 Андрей Васин

Он отметил, кто компания надеется на некие исключения. Если их сделано не будет, более детальные комментарии X5 будет готовы дать во второй половине года.

В любом случае, на дивидендных выплатах, которые будут осуществлены в 2021 году, денонсация не повлияет. "То есть никакого двойного налогообложения этих дивидендных выплат совершенно точно не будет. В 2022 году - посмотрим", - сказал Васин.

❇️ Вторая новость: «Сбер» рассматривает возможность инвестиций в онлайн-бизнес X5 Group, которая управляет сетями «Пятерочка», «Перекресток» и «Карусель»

В июне X5 сообщила о выделении онлайн-супермаркета «Vprok.ru Перекресток», экспресс-доставки и сервиса «Около» в отдельную структуру, для развития которой будет рассмотрено несколько вариантов, включая привлечение инвесторов на открытом рынке или через стратегическое партнерство. Для возможного IPO в 2022–2023 годах онлайн-бизнес оценивался в $3–4,5 млрд, говорил глава управления по связям с инвесторами X5 Андрей Васин

🛒 По данным Infoline, X5 — крупнейший российский продавец продуктов питания в онлайн-канале. В январе—июне 2021 года оборот цифровых сервисов группы вырос на 64,41%, до 23,6 млрд руб. год к году. Принадлежащий «Сберу» «Сбермаркет» занимает вторую строчку рейтинга с оборотом 21,7 млрд руб., год к году он увеличился на 223%.

В Сбербанке отказались от комментариев. В X5 заявили, что проводили обсуждения различных форм возможного сотрудничества с несколькими потенциальными партнерами на рынке e-commerce, инвестфондами и банками, имеющими инвестиционные подразделения.

⚖️ Если оценивать компанию по прибыли за первое полугодие 2021 года, то P/E = 14.74

💰Форвардная грязная див. доходность 7.6%. Начиная с 2020 года, Х5 обязуется выплачивать дивиденды каждые полгода.

🚩Сейчас X5 - это интересный растущий бизнес со значительным ростом онлайн-бизнеса и неплохими долгосрочными перспективами. Также у компании отличные дивиденды, которые она увеличивает и направляет на них большую часть прибыли. Из минусов стоит отметить рост долга, хоть он и рублевый и взят под низкие ставки, долг компании растет. А вот ставки уже повысились и почти наверняка еще повысятся. В целом, X5 мне кажется интересной для докупок на текущих уровнях. Не спешу докупать, т.к. уже имею позицию, но если снова уйдем на 2300-2200, доберу еще в портфель.

#новости #X5 #FIVEDR

Коммерсантъ

Еду раскладывают по банкам

В онлайн-бизнес X5 могут инвестировать структуры «Сбера»

🇷🇺 Что купить сейчас на российском рынке?

Пока в индексах США выкупают просадки, на российском рынке снижение еще продолжается. Санкционные угрозы сказываются негативным образом, встреча президентов России и США не убедила инвесторов в позитивном развитии событий. Многие нерезиденты выходят из российских бумаг, что, в первую очередь, сильно давит на тот же Сбер $SBER. Так вот пока просадка есть, цены по многим бумагам на рынке РФ становятся уже интересными. Что же можно купить?

1️⃣ Нефтянка. Тут и выбор большой. Лукойл $LKOH - голубая фишка российского рынка. Падение связано только с геополитическими рисками, т.к. цены на нефть остаются высокими. А дивиденды могут составить около 12% за 2021 год! Учитывая хороший фундаментал и высокие дивиденды, Лукойл вполне может вернуться к 7000-8000 рублей за акцию. Альтернативы есть. Роснефть $ROSN сейчас стоит менее 5 P/E, Есть перспективы роста. К 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн. т. к 2030 году. С учетом выплат дивидендами 50% прибыли по МСФО, доходность составит около 8.5%, неплохо для компании с такими перспективами роста добычи. Как вариант, можно посмотреть и на Татнефть $TATN, которая давно так дешево не стоила,

2️⃣ Газ. Конечно, это Газпром $GAZP. Пока бумага ходит в диапазоне 330-350, но с учетом высоких цен на газ в Европе и див. доходности, бумага вполне может уйти на 370р. А дивиденды могут составить около 13%! И это будет не разовый высокий дивиденд. Так что интересно. Для любителей акций роста можно попробовать ловить Новатэк $NVTK, дивиденды мизер, но это, по сути, акция роста. Компания планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов.

3️⃣ Банки. Наш экосистемный Сбер $SBER. Прибыль растет, банк в 2021 году возьмет планку в 1 трлн. годовой прибыли. Новые сервисы Сбера также в перспективе могут улучшить показатели. А дивиденды для этой голубой фишки могут составить около 9% по префам! Так что ценник уже интересный. Также можно отметить $VTBR. Он стоит уже половину своей балансовой стоимости, есть возможность купить 1 рубль капитала ВТБ за 50 копеек. Нормальный дисконт. А див. доходность может составить около 12.5%!

4️⃣ Ритейл. Посмотрите на тот же Детский Мир $DSKY, бизнес которого продолжает уверенный рост, высокая рентабельность, высокий free-float, планы удвоить выручку до 2024 года. И акция уже торгуется с дисконтом по 7.8 P/E. Дивидендная доходность также обещает быть выше 9%. X5 Retail Group $FIVE выглядит технически гораздо хуже, но с учетом темпов роста выглядит очень здорово. Див. доходность около 8.5%, здорово для растущей бумаги.

⚠️ Следует учесть, что низких цен бесплатно не бывает. Дисконт в данном случае - это отражение геополитических рисков. И их реализация приведет к тому, что все перечисленные бумаги могут значительно упасть в цене. Принимать их или нет - только ваше решение.

#идеи #подборки #ROSN #TATN #LKOH #GAZP #NVTK #SBER #VTBR #DSKY #FIVEDR

Пока в индексах США выкупают просадки, на российском рынке снижение еще продолжается. Санкционные угрозы сказываются негативным образом, встреча президентов России и США не убедила инвесторов в позитивном развитии событий. Многие нерезиденты выходят из российских бумаг, что, в первую очередь, сильно давит на тот же Сбер $SBER. Так вот пока просадка есть, цены по многим бумагам на рынке РФ становятся уже интересными. Что же можно купить?

1️⃣ Нефтянка. Тут и выбор большой. Лукойл $LKOH - голубая фишка российского рынка. Падение связано только с геополитическими рисками, т.к. цены на нефть остаются высокими. А дивиденды могут составить около 12% за 2021 год! Учитывая хороший фундаментал и высокие дивиденды, Лукойл вполне может вернуться к 7000-8000 рублей за акцию. Альтернативы есть. Роснефть $ROSN сейчас стоит менее 5 P/E, Есть перспективы роста. К 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн. т. к 2030 году. С учетом выплат дивидендами 50% прибыли по МСФО, доходность составит около 8.5%, неплохо для компании с такими перспективами роста добычи. Как вариант, можно посмотреть и на Татнефть $TATN, которая давно так дешево не стоила,

2️⃣ Газ. Конечно, это Газпром $GAZP. Пока бумага ходит в диапазоне 330-350, но с учетом высоких цен на газ в Европе и див. доходности, бумага вполне может уйти на 370р. А дивиденды могут составить около 13%! И это будет не разовый высокий дивиденд. Так что интересно. Для любителей акций роста можно попробовать ловить Новатэк $NVTK, дивиденды мизер, но это, по сути, акция роста. Компания планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов.

3️⃣ Банки. Наш экосистемный Сбер $SBER. Прибыль растет, банк в 2021 году возьмет планку в 1 трлн. годовой прибыли. Новые сервисы Сбера также в перспективе могут улучшить показатели. А дивиденды для этой голубой фишки могут составить около 9% по префам! Так что ценник уже интересный. Также можно отметить $VTBR. Он стоит уже половину своей балансовой стоимости, есть возможность купить 1 рубль капитала ВТБ за 50 копеек. Нормальный дисконт. А див. доходность может составить около 12.5%!

4️⃣ Ритейл. Посмотрите на тот же Детский Мир $DSKY, бизнес которого продолжает уверенный рост, высокая рентабельность, высокий free-float, планы удвоить выручку до 2024 года. И акция уже торгуется с дисконтом по 7.8 P/E. Дивидендная доходность также обещает быть выше 9%. X5 Retail Group $FIVE выглядит технически гораздо хуже, но с учетом темпов роста выглядит очень здорово. Див. доходность около 8.5%, здорово для растущей бумаги.

⚠️ Следует учесть, что низких цен бесплатно не бывает. Дисконт в данном случае - это отражение геополитических рисков. И их реализация приведет к тому, что все перечисленные бумаги могут значительно упасть в цене. Принимать их или нет - только ваше решение.

#идеи #подборки #ROSN #TATN #LKOH #GAZP #NVTK #SBER #VTBR #DSKY #FIVEDR

🔥 В США начался сезон отчетов

🔎 Пытаюсь разобрать отчеты самых крупных и интересных компаний

И вот последние обзоры компаний и отчетов для подписчиков Patreon 👇🏻

🇷🇺 Одна из горячих тем - обсудим обвал на российском рынке акций. Сейчас идет отскок, но что будет дальше? Я уже начал покупать на свои резервы некоторые российские акции. В этом видео поделюсь с вами своими планами: что я делаю, чего жду, чего делать, на мой взгляд, точно не следует. А также расскажу какие именно акции я покупаю и дам расклад по дивидендам российского рынка в 22 году.

📘DigitalOcean (DOCN) — американский провайдер облачных инфраструктур, с главным офисом в Нью-Йорке и с центрами обработки данных по всему миру. DigitalOcean предоставляет облачные услуги для разработчиков, дает возможность развертывать и масштабировать приложения одновременно на нескольких компьютерах. Выручка компании растет по 35% в год, сохранятся ли такие темпы роста? И стоит ли покупать акции, ведь они уже откатили со своих максимумов на 50%? Что же, давайте разбираться в этом видео.

📗Shopify (SHOP) - акция роста, которая растет невероятными темпами, в 2020 году она почти удвоила свою выручку, а в 2021 году рост может составить около 50% год к году. Такими темпами они могут кратно увеличивать выручку в ближайшие годы. Компания уже прибыльна по non-GAAP метрикам и неплохо скорректировалась от своих максимумов. Стоит ли набирать в портфель? Давайте разбираться.

📙TSMC (TSM) - крупнейший контрактный производитель полупроводников отчитался о рекордной выручке и прибыли. А также заявил, что увеличит кап. затраты на расширение своего производства на 40% в 2022 году. При этом цена акций также на исторических максимумах. Стоит ли покупать акции TSMC при таких раскладах? Разбираем отчет.

📕Wells Fargo (WFC) растет на отчете на 3.5% против всего фин. сектора США, давайте посмотрим что такого хорошего в отчете и исчерпан ли весь позитив от повышения процентных ставок в США в 2022 году.

📗 JP Morgan Chase (JPM) - самый эффективный американский банк превзошел прогнозы аналитиков по EPS на 0.3$, 3.33$ при прогнозах в 3.03$. Но акции JPM падают на 6% на этом отчете. Что случилось и откуда такое резкое падение? Стоит ли на нем подбирать акции. Давайте разберем отчет, чтобы понять что происходит с банком.

📘Citigroup (C) все еще торгуется ниже своей балансовой стоимости, около 0.7 капитала. А это неплохая скидка для крупного банка. Да и дивиденд у Citi самый большой среди 4-ки крупнейших банков США. Стоит ли покупать Citi пока не подорожал? Давайте разберем отчет и подумаем.

📙BlackRock (BLK) крупнейшая компания по управлению активами. Акции уже скорректировались почти на 15% с ноября. А ведь компания шикарная, сам держу ее в своем портфеле. Стоит ли покупать на этом падении? Давайте посмотрим на отчет, порассуждаем о перспективах и посмотрим где брать.

📕Procter&Gamble (PG) - одна из голубых фишек американского рынка, повышает дивиденды уже более 60 лет, стабильные показатели, низкая бета, хороший отчет. Одно но, никто не хочет дешево отдавать такую компанию. По каким ценам стоит присмотреться к покупке? Давайте разберем отчет, как идут дела у компании и где стоит подбирать. И стоит ли вообще.

📗X5 Retail Group (FIVE) - лидер на рынке отечественного фуд-ритейла. Давно топлю за его покупку... Но акции валятся вниз, только за последние полгода -25%. А я сижу в позиции в глубокой просадке. Почему акции падают? Давайте посмотрим на результаты операционного отчета, как дела у компании и сколько должен стоить бизнес.

📚REITs и повышение процентных ставок. Как они связаны на самом деле? Всегда ли REIT имеют негативную динамику при повышении ставок. Я разобрал несколько исследований на этот счет. И записал для вас интересный ролик на эту тему.

#отчеты #Patreon #REIT #DOCN #SHOP #TSM #TSMC #JPM #C #WFC #BLK #PG #FIVEDR

🔎 Пытаюсь разобрать отчеты самых крупных и интересных компаний

И вот последние обзоры компаний и отчетов для подписчиков Patreon 👇🏻

🇷🇺 Одна из горячих тем - обсудим обвал на российском рынке акций. Сейчас идет отскок, но что будет дальше? Я уже начал покупать на свои резервы некоторые российские акции. В этом видео поделюсь с вами своими планами: что я делаю, чего жду, чего делать, на мой взгляд, точно не следует. А также расскажу какие именно акции я покупаю и дам расклад по дивидендам российского рынка в 22 году.

📘DigitalOcean (DOCN) — американский провайдер облачных инфраструктур, с главным офисом в Нью-Йорке и с центрами обработки данных по всему миру. DigitalOcean предоставляет облачные услуги для разработчиков, дает возможность развертывать и масштабировать приложения одновременно на нескольких компьютерах. Выручка компании растет по 35% в год, сохранятся ли такие темпы роста? И стоит ли покупать акции, ведь они уже откатили со своих максимумов на 50%? Что же, давайте разбираться в этом видео.

📗Shopify (SHOP) - акция роста, которая растет невероятными темпами, в 2020 году она почти удвоила свою выручку, а в 2021 году рост может составить около 50% год к году. Такими темпами они могут кратно увеличивать выручку в ближайшие годы. Компания уже прибыльна по non-GAAP метрикам и неплохо скорректировалась от своих максимумов. Стоит ли набирать в портфель? Давайте разбираться.

📙TSMC (TSM) - крупнейший контрактный производитель полупроводников отчитался о рекордной выручке и прибыли. А также заявил, что увеличит кап. затраты на расширение своего производства на 40% в 2022 году. При этом цена акций также на исторических максимумах. Стоит ли покупать акции TSMC при таких раскладах? Разбираем отчет.

📕Wells Fargo (WFC) растет на отчете на 3.5% против всего фин. сектора США, давайте посмотрим что такого хорошего в отчете и исчерпан ли весь позитив от повышения процентных ставок в США в 2022 году.

📗 JP Morgan Chase (JPM) - самый эффективный американский банк превзошел прогнозы аналитиков по EPS на 0.3$, 3.33$ при прогнозах в 3.03$. Но акции JPM падают на 6% на этом отчете. Что случилось и откуда такое резкое падение? Стоит ли на нем подбирать акции. Давайте разберем отчет, чтобы понять что происходит с банком.

📘Citigroup (C) все еще торгуется ниже своей балансовой стоимости, около 0.7 капитала. А это неплохая скидка для крупного банка. Да и дивиденд у Citi самый большой среди 4-ки крупнейших банков США. Стоит ли покупать Citi пока не подорожал? Давайте разберем отчет и подумаем.

📙BlackRock (BLK) крупнейшая компания по управлению активами. Акции уже скорректировались почти на 15% с ноября. А ведь компания шикарная, сам держу ее в своем портфеле. Стоит ли покупать на этом падении? Давайте посмотрим на отчет, порассуждаем о перспективах и посмотрим где брать.

📕Procter&Gamble (PG) - одна из голубых фишек американского рынка, повышает дивиденды уже более 60 лет, стабильные показатели, низкая бета, хороший отчет. Одно но, никто не хочет дешево отдавать такую компанию. По каким ценам стоит присмотреться к покупке? Давайте разберем отчет, как идут дела у компании и где стоит подбирать. И стоит ли вообще.

📗X5 Retail Group (FIVE) - лидер на рынке отечественного фуд-ритейла. Давно топлю за его покупку... Но акции валятся вниз, только за последние полгода -25%. А я сижу в позиции в глубокой просадке. Почему акции падают? Давайте посмотрим на результаты операционного отчета, как дела у компании и сколько должен стоить бизнес.

📚REITs и повышение процентных ставок. Как они связаны на самом деле? Всегда ли REIT имеют негативную динамику при повышении ставок. Я разобрал несколько исследований на этот счет. И записал для вас интересный ролик на эту тему.

#отчеты #Patreon #REIT #DOCN #SHOP #TSM #TSMC #JPM #C #WFC #BLK #PG #FIVEDR

{kind=link}