Bank of America. Неплохой отчет. Лучше ожиданий. Ожидания были 0.27 EPS на акцию. Факт - 0.37.

#BAC #BankOfAmerica

#BAC #BankOfAmerica

По совокупности MS мне нравится больше чем GS. Маржа - больше. Рентабельность - выше. Даже дивиденды выше.

Да, капитал оценен дороже, но это же показатель качества. И даже Cash/Debt у MS выглядит лучше.

А вообще, инвестбанки смогут избежать множества проблем, с которыми столкнутся розничные банки, так что во многом, инвестбанки выглядят даже более интересными активами. Между GS и MS я скорее выберу MS.

А если брать розницу, то присмотрюсь к JPM,BAC. Хотя мои цели покупки ниже текущих котировок. Ничего никому не рекомендую. Надо помнить, банки все еще ждут тяжелые времена! Не обольщайтесь хорошими отчетами. Надеюсь обзор будет вам полезен.

#JPM #BAC #C #WFC #GS #MS

Да, капитал оценен дороже, но это же показатель качества. И даже Cash/Debt у MS выглядит лучше.

А вообще, инвестбанки смогут избежать множества проблем, с которыми столкнутся розничные банки, так что во многом, инвестбанки выглядят даже более интересными активами. Между GS и MS я скорее выберу MS.

А если брать розницу, то присмотрюсь к JPM,BAC. Хотя мои цели покупки ниже текущих котировок. Ничего никому не рекомендую. Надо помнить, банки все еще ждут тяжелые времена! Не обольщайтесь хорошими отчетами. Надеюсь обзор будет вам полезен.

#JPM #BAC #C #WFC #GS #MS

Bank of America опубликовал финансовые результаты за третий квартал 2020 года. Банк заявил, что его разводненная прибыль на акцию (EPS) составила 0,51 доллара при выручке в 20,3 миллиарда долларов. В тот же период год назад BofA опубликовал прибыль на акцию в размере 0,56 доллара США при выручке в 22,8 миллиарда долларов. Результаты также сопоставимы с консенсусной оценкой прибыли на акцию в размере 0,49 доллара при выручке в 20,8 миллиарда долларов.

Чистая прибыль упала с 5,8 млрд долларов за тот же период год назад до 4,9 млрд долларов, чистый процентный доход упал на 17% до 10,1 млрд долларов, в то время как непроцентный доход упал на 4% до 10,2 млрд долларов. У банка была выгода по налогу на прибыль в размере 300 миллионов долларов, а непроцентные расходы снизились на 5% до 14,4 миллиарда долларов. BofA просто не смог преодолеть падение процентных доходов.

Резерв по кредитным убыткам за квартал составил 1,4 млрд долларов.

#BAC

Чистая прибыль упала с 5,8 млрд долларов за тот же период год назад до 4,9 млрд долларов, чистый процентный доход упал на 17% до 10,1 млрд долларов, в то время как непроцентный доход упал на 4% до 10,2 млрд долларов. У банка была выгода по налогу на прибыль в размере 300 миллионов долларов, а непроцентные расходы снизились на 5% до 14,4 миллиарда долларов. BofA просто не смог преодолеть падение процентных доходов.

Резерв по кредитным убыткам за квартал составил 1,4 млрд долларов.

#BAC

Bank of America ( BAC ) - опубликовал во вторник более сильную, чем ожидалось, прибыль за четвертый квартал.

Bank of America сообщил, что прибыль за три месяца, закончившихся в декабре, составила 59 центов на акцию, что на 21,3% меньше, чем за тот же период прошлого года, но на 4 цента выше консенсус-прогноза.

Выручка группы $20,1 млрд (-10% г/г) - меньше прогноза на $0,66 млрд, упала на 10,6% по сравнению с прошлым годом до 20,1 миллиарда долларов, что ниже оценок аналитиков в 20,7 миллиарда долларов.

Bank of America заявил, что высвободит около 828 миллионов долларов в резервы, при этом зарезервировав всего 53 миллиона долларов в качестве дополнительных кредитных расходов, что позволит ему выплатить дивиденды в размере 18 центов на акцию за четвертый квартал, и представил план выкупа акций на 2,9 миллиарда долларов на первые три месяца в году - максимум, разрешенный правилами, установленными в прошлом году Федеральной резервной системой.

🔻Акции -1.7% на премаркете.

#BAC #BankOfAmerica

Bank of America сообщил, что прибыль за три месяца, закончившихся в декабре, составила 59 центов на акцию, что на 21,3% меньше, чем за тот же период прошлого года, но на 4 цента выше консенсус-прогноза.

Выручка группы $20,1 млрд (-10% г/г) - меньше прогноза на $0,66 млрд, упала на 10,6% по сравнению с прошлым годом до 20,1 миллиарда долларов, что ниже оценок аналитиков в 20,7 миллиарда долларов.

Bank of America заявил, что высвободит около 828 миллионов долларов в резервы, при этом зарезервировав всего 53 миллиона долларов в качестве дополнительных кредитных расходов, что позволит ему выплатить дивиденды в размере 18 центов на акцию за четвертый квартал, и представил план выкупа акций на 2,9 миллиарда долларов на первые три месяца в году - максимум, разрешенный правилами, установленными в прошлом году Федеральной резервной системой.

🔻Акции -1.7% на премаркете.

#BAC #BankOfAmerica

🏦 Традиционно, сезон отчетности в США открывают банки и на прошлой неделе отчитались все банки из большой четверки:

🔶 JP Morgan Chase (JPM)

🔶 Bank of America (BAC)

🔶 Citigroup (C)

🔶 Wells Fargo (WFC)

Сделал видеообзор отчетов всех этих банков на Patreon. Посмотрим какие вышли отчеты, что с прибылями, что с кредитами, как будущее ждет банки, какие новости по ним есть, сравним их между собой, а главное, сколько они сейчас стоят и разумно ли покупать по текущим ценам.

Разбор доступен всем подписчикам Patreon 👉🏻 по этой ссылке

#Patreon #JPM #C #BAC #WFC

🔶 JP Morgan Chase (JPM)

🔶 Bank of America (BAC)

🔶 Citigroup (C)

🔶 Wells Fargo (WFC)

Сделал видеообзор отчетов всех этих банков на Patreon. Посмотрим какие вышли отчеты, что с прибылями, что с кредитами, как будущее ждет банки, какие новости по ним есть, сравним их между собой, а главное, сколько они сейчас стоят и разумно ли покупать по текущим ценам.

Разбор доступен всем подписчикам Patreon 👉🏻 по этой ссылке

#Patreon #JPM #C #BAC #WFC

{kind=link}

📝 В США идет сезон отчетов

🔎 Часть из них мы разбираем на платформах Sponsr и Patreon.

☝🏻Обе платформы с платной подпиской, в чем разница между ними?

➡️ Sponsr - оплата в рублях любыми способами в РФ

➡️ Patreon - оплата в долларах, из-за рубежа

Вот список последних разборов:

👉🏻 AT&T (T) - растем против рынка. 21 апреля вышел отчет AT&T за 1 квартал, весь рынок падал, а AT&T на отчете росла на 4%! Давайте разбираться что же такого хорошего в отчете. Кстати, после выделения Warner Media - AT&T уже другая компания и отчет надо разбирать с учетом этого. Див. доходность в моменте 5.5%, стоит ли ловить эти дивиденды? Или есть риски? Давайте разберемся.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 Lockheed Martin (LMT) - что будет с оборонкой на фоне войн и конфликтов? В мире очень напряженная ситуация, конфликт в Восточной Европе, серьезная напряженность вокруг Тайваня и вообще по линии США-Китай, на Ближнем Востоке тоже неспокойно. И все это будет вынуждать страны НАТО и Германию увеличивать военные расходы. Кто за счет этого выигрывает? Производители вооружений, такие как Lockheed Martin - один из лидеров сектора. Давайте посмотрим отчет, сравним с конкурентами, подумаем что может ждать компанию и стоит ли покупать акции.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 JP Morgan Chase (JPM) - лучший американский банк в США из большой 4ки. По эффективности с ним может сравниться только Bank of America. Так вот по акциям JPM мы увидели хороший откат вниз, а див. доходность уже выше 3%. Стоит ли брать по текущим котировкам? Давайте разберем последний отчет и подумаем

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 Как отчитался Bank of America (BAC)? Второй по качеству американский банк. И тут отчет очень порадовал инвесторов, акции подросли, банку удается зарабатывать больше в условиях роста ставок. Обсудим насколько интересен Bank of America сейчас.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 OZON (OZON) - почти в три раза дешевле, чем на IPO. Действительно, акции OZON выходили на IPO по 2670 р., сейчас они торгуются в районе 980 рублей. Неплохой дисконт к цене IPO, правда? Давайте разберем отдельно перспективы и риски, подумаем насколько акции интересны для покупки.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 Пара слов по рынку, об инфляции и ключевой ставке, альтернативные инвестиции и о покупке долларов в IB

🔸Ссылка Sponsr

🔹Ссылка Patreon

#Patreon #Sponsr #T #LMT #JPM #BAC #OZON

🔎 Часть из них мы разбираем на платформах Sponsr и Patreon.

☝🏻Обе платформы с платной подпиской, в чем разница между ними?

➡️ Sponsr - оплата в рублях любыми способами в РФ

➡️ Patreon - оплата в долларах, из-за рубежа

Вот список последних разборов:

👉🏻 AT&T (T) - растем против рынка. 21 апреля вышел отчет AT&T за 1 квартал, весь рынок падал, а AT&T на отчете росла на 4%! Давайте разбираться что же такого хорошего в отчете. Кстати, после выделения Warner Media - AT&T уже другая компания и отчет надо разбирать с учетом этого. Див. доходность в моменте 5.5%, стоит ли ловить эти дивиденды? Или есть риски? Давайте разберемся.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 Lockheed Martin (LMT) - что будет с оборонкой на фоне войн и конфликтов? В мире очень напряженная ситуация, конфликт в Восточной Европе, серьезная напряженность вокруг Тайваня и вообще по линии США-Китай, на Ближнем Востоке тоже неспокойно. И все это будет вынуждать страны НАТО и Германию увеличивать военные расходы. Кто за счет этого выигрывает? Производители вооружений, такие как Lockheed Martin - один из лидеров сектора. Давайте посмотрим отчет, сравним с конкурентами, подумаем что может ждать компанию и стоит ли покупать акции.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 JP Morgan Chase (JPM) - лучший американский банк в США из большой 4ки. По эффективности с ним может сравниться только Bank of America. Так вот по акциям JPM мы увидели хороший откат вниз, а див. доходность уже выше 3%. Стоит ли брать по текущим котировкам? Давайте разберем последний отчет и подумаем

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 Как отчитался Bank of America (BAC)? Второй по качеству американский банк. И тут отчет очень порадовал инвесторов, акции подросли, банку удается зарабатывать больше в условиях роста ставок. Обсудим насколько интересен Bank of America сейчас.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 OZON (OZON) - почти в три раза дешевле, чем на IPO. Действительно, акции OZON выходили на IPO по 2670 р., сейчас они торгуются в районе 980 рублей. Неплохой дисконт к цене IPO, правда? Давайте разберем отдельно перспективы и риски, подумаем насколько акции интересны для покупки.

🔸Ссылка Sponsr

🔹Ссылка Patreon

👉🏻 Пара слов по рынку, об инфляции и ключевой ставке, альтернативные инвестиции и о покупке долларов в IB

🔸Ссылка Sponsr

🔹Ссылка Patreon

#Patreon #Sponsr #T #LMT #JPM #BAC #OZON

Sponsr

Инвестиции с Дмитрием Матиевским

В этом проекте делюсь с вами своими обзорами по рынку, портфелями, сделками, советами, образовательными материалами по финансам, а также разборами интересных эмитентов и их отчетов, а также фондов.

🇺🇸 Как проходит сезон отчетности в США?

Традиционно, его открыли банки большой четверки, еще в конце прошлой недели. Какие результаты?

🔹JPMorgan $JPM EPS в 4 квартале 2022 г. 3.57$ против ожиданий 3.10$ (+7.2% г/г)

Отчет отличный, JPM продолжает быть самым качественным активом среди крупных банков США. Самое высокое ROE. Дивиденды под 3%. Рост выручки и прибыли, высокий уровень достаточности капитала.

☝🏻 По итогам 2022 г. JPM увеличил показатель достаточности капитала на 70 б.п. до 13,2% (на 20 б.п. выше целевого уровня)

Рост ставок сейчас помогает банкам зарабатывать и увеличивать процентный доход.

📍Моя оценка - HOLD. Банк прекрасный, но покупать его по 1.5х капитала не хочется. Да и влияние роста ставок в 2023 году будет не таким сильным. И когда-нибудь ставки пойдут вниз. Плюс риски рецессии. По 1.1-1.2 капитала, можно было бы добирать. Ниже 1х капитала - покупать.

🔹Bank of America $BAC EPS в 4 квартале 2022 г. 0.85$ против ожиданий 0.77$ (+3.6% г/г)

А вот этот товарищ стоит 1.1 капитала, более разумно, но он всегда торговался дешевле. Поэтому дисконта нет. По качеству активов, ROE, достаточности капитала и росту он уступает JPM. Впрочем, это также неплохой актив. Но все риски, описанные выше, справедливы и здесь.

📍HOLD. Увидим дисконт хотя бы 0.9-0.8 капитала, подумаем над приобретением. В декабре продал 25ые путы, доходность составила 4.5% годовых. Выше дивиденда BAC (2.6% в моменте). С учетом низкого ценника BAC, работа с опционами даже на небольших капиталах комфортна. Присмотритесь)

🔹Wells Fargo $WFC EPS в 4 квартале 2022 г. 1.45$ против ожиданий 1.1$ (+16% г/г)

Круто? Воу-воу, стоп, не смотрите на относительный рост non-GAAP EPS, ROE банка до сих пор около 7%, это сравнительно мало. Выручка почти -6% г/г. Если смотреть не non-GAAP (вспомним проблемные истории банка с фейковыми счетами клиентов), то только -0.7$ на акцию им дали судебные издержки. Так что реальная прибыль все же ближе к 0.67$ по GAAP, ориентируйтесь скорее на эту цифру 😁

📍HOLD. P/B около 1. WFC можно брать только если очень верите в их скорое решение проблем. Пока он немного проблемный, дисконта нет.

🔹Citi $C EPS в 4 квартале 2022 г. 1.16$ против ожиданий 1.2$ (-20% г/г)

Citi - это, похоже, что-то вроде ВТБ, только в США. Роста нет, эффективность низкая, зато стоит 0.5 капитала. У него балансовая стоимость под 90$ и дивиденд под 4%.

❓Видите здесь недооценку? Дешевый банк? Но он последние лет 10 торгуется со средним балансом 0.5-0.6, так что это ВЕЧНО ДЕШЕВЫЙ банк. Да, сейчас там идет трансформация, они закрывают многие региональные отделения (некоторые из них убыточны). Удастся или нет? Увидим только года через 3-4.

📍HOLD. Пока самый неэффективный банк, поэтому такой дешевый. Здесь рынок справедлив. Покупать имеет смысл, только если верите в трансформацию сити (это уже религиозный вопрос), или спекулятивно, например, если пробьет 54.5$ вверх.

Вечный философский вопрос. Хотите качественный актив или дешевый? Дешевый? Тогда ВТБ, наверняка, тоже есть в вашем портфеле?

🤔 Помнится, ВТБ была одной из первых российских акций, которую я купил, по 7 копеек. Году в 2015. Тогда вместо анализа бумаг я еще слушал блогеров. И один товарищ, который до сих пор вещает и обучает, клялся что ВТБ должен стоить минимум 1 рубль. Но, как оказалось, ВТБ никому ничего не должен. 🤣

Там же я получил рекомендации покупать CTL, F, BBBY. Все там же. И что вы думаете? Купил. Много лет назад. Благо, из F удалось с хорошим профитом выйти. Спасибо ребятам из Reddit. От банкротящегося BBBY они меня тоже с профитом вывезли)) А ВТБ остался. Благо, это была первая покупка и сумма маленькая. Теперь он остался живым уроком в моем портфеле. И CTL тоже (но там хотя бы дивиденды есть).

"Умные учатся на чужих ошибках, дураки на своих".

Я учусь на своих. 😆

Надеюсь, этот канал хотя бы немного помогает вам учиться на моих. И сбережет ваши деньги.

И истина, которой я научился: "Никогда не верьте блогерам, даже если они очень красиво говорят." Даже мне. Ведь не все ошибки решаются через Reddit и опционы))

#отчеты #JPM #WFC #BAC #C

Традиционно, его открыли банки большой четверки, еще в конце прошлой недели. Какие результаты?

🔹JPMorgan $JPM EPS в 4 квартале 2022 г. 3.57$ против ожиданий 3.10$ (+7.2% г/г)

Отчет отличный, JPM продолжает быть самым качественным активом среди крупных банков США. Самое высокое ROE. Дивиденды под 3%. Рост выручки и прибыли, высокий уровень достаточности капитала.

☝🏻 По итогам 2022 г. JPM увеличил показатель достаточности капитала на 70 б.п. до 13,2% (на 20 б.п. выше целевого уровня)

Рост ставок сейчас помогает банкам зарабатывать и увеличивать процентный доход.

📍Моя оценка - HOLD. Банк прекрасный, но покупать его по 1.5х капитала не хочется. Да и влияние роста ставок в 2023 году будет не таким сильным. И когда-нибудь ставки пойдут вниз. Плюс риски рецессии. По 1.1-1.2 капитала, можно было бы добирать. Ниже 1х капитала - покупать.

🔹Bank of America $BAC EPS в 4 квартале 2022 г. 0.85$ против ожиданий 0.77$ (+3.6% г/г)

А вот этот товарищ стоит 1.1 капитала, более разумно, но он всегда торговался дешевле. Поэтому дисконта нет. По качеству активов, ROE, достаточности капитала и росту он уступает JPM. Впрочем, это также неплохой актив. Но все риски, описанные выше, справедливы и здесь.

📍HOLD. Увидим дисконт хотя бы 0.9-0.8 капитала, подумаем над приобретением. В декабре продал 25ые путы, доходность составила 4.5% годовых. Выше дивиденда BAC (2.6% в моменте). С учетом низкого ценника BAC, работа с опционами даже на небольших капиталах комфортна. Присмотритесь)

🔹Wells Fargo $WFC EPS в 4 квартале 2022 г. 1.45$ против ожиданий 1.1$ (+16% г/г)

Круто? Воу-воу, стоп, не смотрите на относительный рост non-GAAP EPS, ROE банка до сих пор около 7%, это сравнительно мало. Выручка почти -6% г/г. Если смотреть не non-GAAP (вспомним проблемные истории банка с фейковыми счетами клиентов), то только -0.7$ на акцию им дали судебные издержки. Так что реальная прибыль все же ближе к 0.67$ по GAAP, ориентируйтесь скорее на эту цифру 😁

📍HOLD. P/B около 1. WFC можно брать только если очень верите в их скорое решение проблем. Пока он немного проблемный, дисконта нет.

🔹Citi $C EPS в 4 квартале 2022 г. 1.16$ против ожиданий 1.2$ (-20% г/г)

Citi - это, похоже, что-то вроде ВТБ, только в США. Роста нет, эффективность низкая, зато стоит 0.5 капитала. У него балансовая стоимость под 90$ и дивиденд под 4%.

❓Видите здесь недооценку? Дешевый банк? Но он последние лет 10 торгуется со средним балансом 0.5-0.6, так что это ВЕЧНО ДЕШЕВЫЙ банк. Да, сейчас там идет трансформация, они закрывают многие региональные отделения (некоторые из них убыточны). Удастся или нет? Увидим только года через 3-4.

📍HOLD. Пока самый неэффективный банк, поэтому такой дешевый. Здесь рынок справедлив. Покупать имеет смысл, только если верите в трансформацию сити (это уже религиозный вопрос), или спекулятивно, например, если пробьет 54.5$ вверх.

Вечный философский вопрос. Хотите качественный актив или дешевый? Дешевый? Тогда ВТБ, наверняка, тоже есть в вашем портфеле?

🤔 Помнится, ВТБ была одной из первых российских акций, которую я купил, по 7 копеек. Году в 2015. Тогда вместо анализа бумаг я еще слушал блогеров. И один товарищ, который до сих пор вещает и обучает, клялся что ВТБ должен стоить минимум 1 рубль. Но, как оказалось, ВТБ никому ничего не должен. 🤣

Там же я получил рекомендации покупать CTL, F, BBBY. Все там же. И что вы думаете? Купил. Много лет назад. Благо, из F удалось с хорошим профитом выйти. Спасибо ребятам из Reddit. От банкротящегося BBBY они меня тоже с профитом вывезли)) А ВТБ остался. Благо, это была первая покупка и сумма маленькая. Теперь он остался живым уроком в моем портфеле. И CTL тоже (но там хотя бы дивиденды есть).

"Умные учатся на чужих ошибках, дураки на своих".

Я учусь на своих. 😆

Надеюсь, этот канал хотя бы немного помогает вам учиться на моих. И сбережет ваши деньги.

И истина, которой я научился: "Никогда не верьте блогерам, даже если они очень красиво говорят." Даже мне. Ведь не все ошибки решаются через Reddit и опционы))

#отчеты #JPM #WFC #BAC #C

{kind=link}

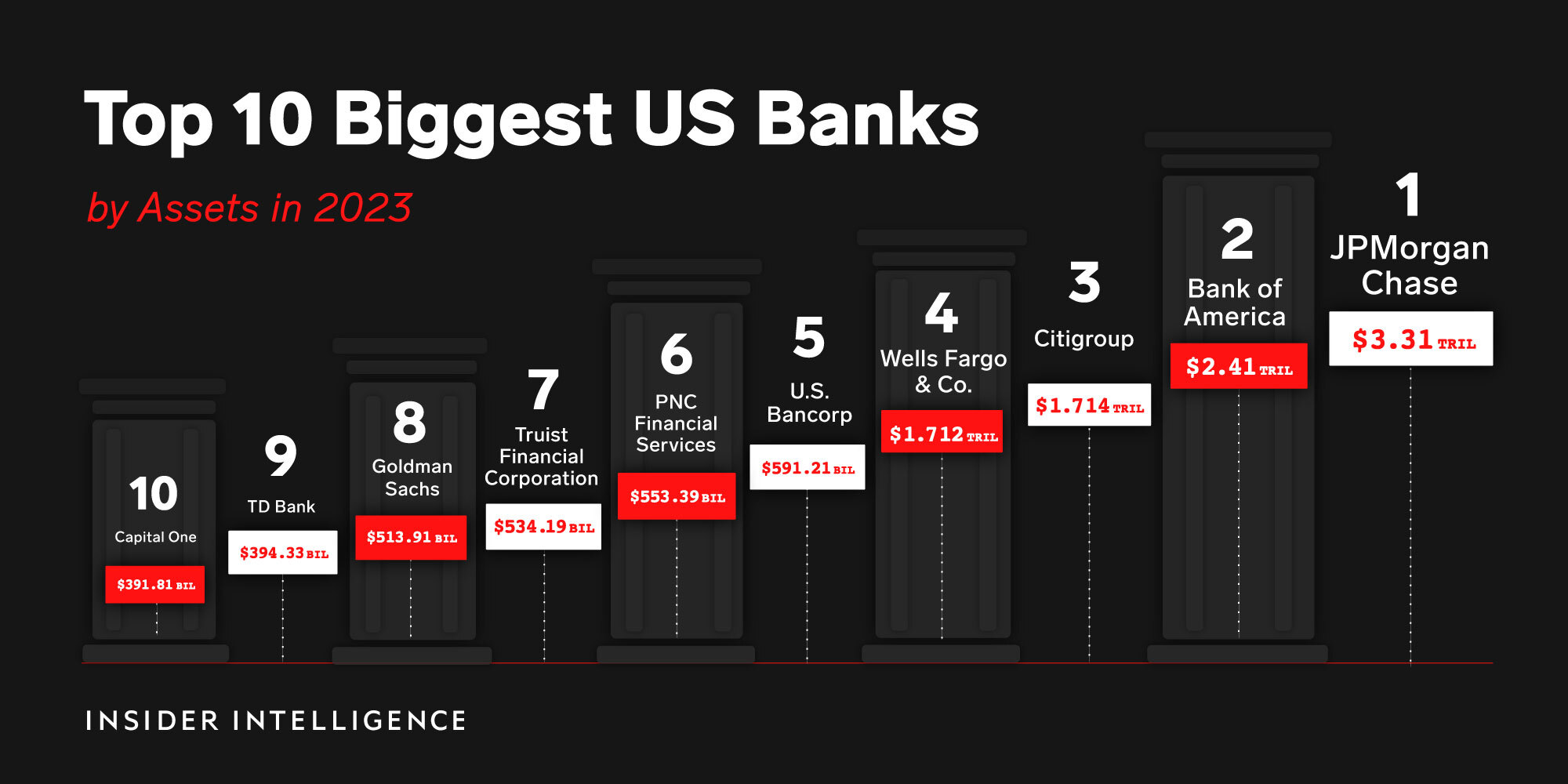

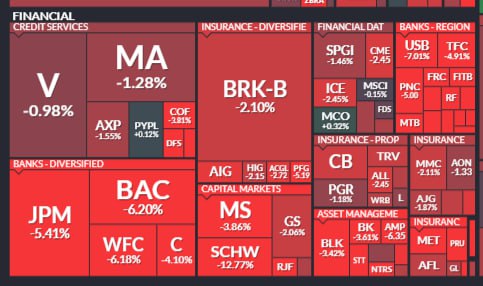

📉 Почему полетели вниз американские банки

Пока Сбербанк показывает отличные отчеты, что-то тревожит банковский сектор США. Если вы следите за американским рынком, вчера рынок США был в красной зоне, но самое большое падение мы увидели в финансовом секторе.

❗️$BAC и $WFC упали более чем на 6% по итогам торгов, даже $JPM -5.5, а некоторые крупные региональные банки растеряли более 10% капитализации.

А больше всего отличились First Republic Bank $FRC -16.5% и SVB Financial Group $SIVB, который улетел вниз на -60%! Да, это за одну сессию.

Что же стряслось?

Вчера главным героем был банк SVB Financial Group, который ведет свой бизнес в силиконовой долине в США и специализируется на венчурном финансировании. Я думаю, вы помните как в период низких ставок летели вверх небольшие технологические компании (у многих даже прибыли не было), как люди закупали Virgin Galactic, игрались со SPACами и инвестировали в IPO, Но период низких ставок закончился. И что?

1️⃣ Капитал не то что перестал заходить в венчурные инвестиции, он оттуда выходил и выходит.

2️⃣ И кредитовать свои венчурные стартапы под нулевой процент уже, простите, не выйдет.

В секторе беда и SVB решил выходить пока не стало слишком поздно. 8 марта SVB Financial Group продала практически все свои ценные бумаги на $21 млрд (14% от всего капитала) с убытком в $1,8 млрд. И это при капитализации около 12-13 млрд. (до обвала) и годовой прибылью около 1.5 млрд.$.

💬 Компания заявила, что переориентируется на повышение чувствительности активов, чтобы воспользоваться потенциалом более высоких краткосрочных ставок. Также она дала прогноз на год, учитывающий резкое снижения чистого процентного дохода.

Но после такого убытка надо искать финансирование? Было принято решение привлечь $2,25 млрд нового капитала в виде размещения обыкновенных и привилегированных акций. А это размытие доли акционеров. На минуточку, вчера на закрытии торгов капитализация банка составила 6.12 млрд. Эмиссия на 2.25 млрд. И акции на всем этом полетели вниз. Это было просто обвальное падение.

🔎 Вообще, обратите внимание на то, что многие банки последнее время испытывают сокращение чистой процентной маржи. Это, по сути, разница между ставкой кредитования и депозита (стоимость займа для банка). Чем меньше процентная маржа, тем меньше процентный доход банка.

🚩Ну и глобально, рынок приуныл по другой важной причине. Глава ФРС заявил, что ключевая ставка может вырасти сильнее, чем ожидалось. Так что рано лезть в рынок, считая что ставка уже на пике. Нет, будет выше. А с высокими ставками любой бизнес с проблемами или высоким риском становится еще более опасным активом. Хотя за крупные банки я бы не переживал, у них резервов много, не разорятся, а вот в цене припасть еще могут. В целом, за этот год у меня было всего пара точечных покупок на рынке США, уже давно большая часть счета - кэш. Я осторожно продаю путы и продлеваю после экспирации. Чем выше волатильность, тем больше будет доходность. С другой стороны, чем выше ставка, тем выше процентный доход на кэш, покрывающий опционы. Жду ставки выше и хороших точек входа в рынок США. Уверен, они будут.

#банки #BAC #JPM #WFC #SIVB #FRC

Пока Сбербанк показывает отличные отчеты, что-то тревожит банковский сектор США. Если вы следите за американским рынком, вчера рынок США был в красной зоне, но самое большое падение мы увидели в финансовом секторе.

❗️$BAC и $WFC упали более чем на 6% по итогам торгов, даже $JPM -5.5, а некоторые крупные региональные банки растеряли более 10% капитализации.

А больше всего отличились First Republic Bank $FRC -16.5% и SVB Financial Group $SIVB, который улетел вниз на -60%! Да, это за одну сессию.

Что же стряслось?

Вчера главным героем был банк SVB Financial Group, который ведет свой бизнес в силиконовой долине в США и специализируется на венчурном финансировании. Я думаю, вы помните как в период низких ставок летели вверх небольшие технологические компании (у многих даже прибыли не было), как люди закупали Virgin Galactic, игрались со SPACами и инвестировали в IPO, Но период низких ставок закончился. И что?

1️⃣ Капитал не то что перестал заходить в венчурные инвестиции, он оттуда выходил и выходит.

2️⃣ И кредитовать свои венчурные стартапы под нулевой процент уже, простите, не выйдет.

В секторе беда и SVB решил выходить пока не стало слишком поздно. 8 марта SVB Financial Group продала практически все свои ценные бумаги на $21 млрд (14% от всего капитала) с убытком в $1,8 млрд. И это при капитализации около 12-13 млрд. (до обвала) и годовой прибылью около 1.5 млрд.$.

💬 Компания заявила, что переориентируется на повышение чувствительности активов, чтобы воспользоваться потенциалом более высоких краткосрочных ставок. Также она дала прогноз на год, учитывающий резкое снижения чистого процентного дохода.

Но после такого убытка надо искать финансирование? Было принято решение привлечь $2,25 млрд нового капитала в виде размещения обыкновенных и привилегированных акций. А это размытие доли акционеров. На минуточку, вчера на закрытии торгов капитализация банка составила 6.12 млрд. Эмиссия на 2.25 млрд. И акции на всем этом полетели вниз. Это было просто обвальное падение.

🔎 Вообще, обратите внимание на то, что многие банки последнее время испытывают сокращение чистой процентной маржи. Это, по сути, разница между ставкой кредитования и депозита (стоимость займа для банка). Чем меньше процентная маржа, тем меньше процентный доход банка.

🚩Ну и глобально, рынок приуныл по другой важной причине. Глава ФРС заявил, что ключевая ставка может вырасти сильнее, чем ожидалось. Так что рано лезть в рынок, считая что ставка уже на пике. Нет, будет выше. А с высокими ставками любой бизнес с проблемами или высоким риском становится еще более опасным активом. Хотя за крупные банки я бы не переживал, у них резервов много, не разорятся, а вот в цене припасть еще могут. В целом, за этот год у меня было всего пара точечных покупок на рынке США, уже давно большая часть счета - кэш. Я осторожно продаю путы и продлеваю после экспирации. Чем выше волатильность, тем больше будет доходность. С другой стороны, чем выше ставка, тем выше процентный доход на кэш, покрывающий опционы. Жду ставки выше и хороших точек входа в рынок США. Уверен, они будут.

#банки #BAC #JPM #WFC #SIVB #FRC

{kind=link}