💥Ретроспектива. Как жили рантье в XIX веке💥

Часть 1.

До России мысль про жизнь на пассивный доход пришла из Западной Европы и после отмены крепостного права (1861г.) начала складываться новая социальная прослойка.

К 1897 году рантье было около 328 тыс. (0,26% населения). Один рантье получал ~1200р. в год, а рабочий в Москве — 190р. в год. Неплохо, да? Но в то время рантье высмеивались обществом. Хотя, именно они помогали развивать экономику, т.к. активно финансировали промышленность и производство.

🔎Рантье (от фр.rente — рента) — люди, которые живут на доход с капитала. Как правило, деньги для получения пассивного дохода они размещают на депозитах, вкладывают в ценные бумаги, недвижимость или земли, инвестируют в бизнес.

💰Доход

Из чего складывался совокупный доход (397,1 млн. рублей):

31% — государственные ценные бумаг;

21,4% — процентные бумаги частных акционерных обществ;

20,4% — дивиденды акционеров;

15,9% — проценты от вкладов на текущих счетах;

11,2% — ссуды по закладным листам на недвижимость;

0,1% — проценты от вкладов процентными ценными бумагами.

Из этих данных видно, что ценные бумаги были привлекательнее, чем депозиты и они приносили 3-4% в год.

Гособлигации и гарантированные государством процентные акции (например, железные дороги) давали 4-5% в год. На сегодняшний день проценты чуть выше, средняя доходность ОФЗ ~7% в год.

Самую существенную прибыль давали закладные на недвижимость (~8% в год) и акции частных компаний (от 8-10%).

🗞Нехватка информации и консерватизм

Российские инвесторы испытывали информационный голод.

Не хватало информации о положении дел в различных отраслях экономики. Это порождало страхи. Люди боялись вкладывать средства в акции частных предприятий. Именно поэтому особенно востребованными были бумаги госзайма. Их покупали через сберегательные кассы: облигации под 4% и государственные ренты (один из видов госзайма) под 3% и 6%.

Такие бумаги относились к твердопроцентным (приносили определенный и неизменный процент). Соответственно они привлекали консервативных инвесторов, например, Иван Тургенев примерялся к роли рантье и владел облигациями Харьковского земельного банка на 40 тысяч рублей, с которых старался «аккуратно выписывать проценты».

К интересным бумагам для консерваторов можно было отнести ипотечные бумаги. Земельные банки выдавали кредиты помещикам под залог земли или недвижимости и предлагали инвесторам свои закладные листы. А в период с 1893 по 1903 этот инструмент обгонял облигации (в ипотечные бумаги было вложено 1,57 млрд. рублей, в гособлигации — 817 млн.)

Когда на выпуски облигаций и земельных бумаг устанавливался более низкий процент, рантье переключались на акции железнодорожных сообществ. Гарантом по ним было государство.

В 1857 году было образовано Главное общество российских железных дорог (акции приносили 5%). Через 34 года в России было уже 43 железнодорожных общества и на них приходилась почти половина капитала всех акционерных обществ в России — 574,9 млн рублей. Акционеры получали 3–5% годовых.

📌Про более рискованных инвесторов из прошлого пост будет завтра. Затронем онкольные кредиты и сдачу недвижимости.

❓Как вы относитесь к истории? Есть ли какое-то историческое событие или персонаж, который вам запомнился (в рамках фин.темы)?

#история #ликбез

Часть 1.

До России мысль про жизнь на пассивный доход пришла из Западной Европы и после отмены крепостного права (1861г.) начала складываться новая социальная прослойка.

К 1897 году рантье было около 328 тыс. (0,26% населения). Один рантье получал ~1200р. в год, а рабочий в Москве — 190р. в год. Неплохо, да? Но в то время рантье высмеивались обществом. Хотя, именно они помогали развивать экономику, т.к. активно финансировали промышленность и производство.

🔎Рантье (от фр.rente — рента) — люди, которые живут на доход с капитала. Как правило, деньги для получения пассивного дохода они размещают на депозитах, вкладывают в ценные бумаги, недвижимость или земли, инвестируют в бизнес.

💰Доход

Из чего складывался совокупный доход (397,1 млн. рублей):

31% — государственные ценные бумаг;

21,4% — процентные бумаги частных акционерных обществ;

20,4% — дивиденды акционеров;

15,9% — проценты от вкладов на текущих счетах;

11,2% — ссуды по закладным листам на недвижимость;

0,1% — проценты от вкладов процентными ценными бумагами.

Из этих данных видно, что ценные бумаги были привлекательнее, чем депозиты и они приносили 3-4% в год.

Гособлигации и гарантированные государством процентные акции (например, железные дороги) давали 4-5% в год. На сегодняшний день проценты чуть выше, средняя доходность ОФЗ ~7% в год.

Самую существенную прибыль давали закладные на недвижимость (~8% в год) и акции частных компаний (от 8-10%).

🗞Нехватка информации и консерватизм

Российские инвесторы испытывали информационный голод.

Не хватало информации о положении дел в различных отраслях экономики. Это порождало страхи. Люди боялись вкладывать средства в акции частных предприятий. Именно поэтому особенно востребованными были бумаги госзайма. Их покупали через сберегательные кассы: облигации под 4% и государственные ренты (один из видов госзайма) под 3% и 6%.

Такие бумаги относились к твердопроцентным (приносили определенный и неизменный процент). Соответственно они привлекали консервативных инвесторов, например, Иван Тургенев примерялся к роли рантье и владел облигациями Харьковского земельного банка на 40 тысяч рублей, с которых старался «аккуратно выписывать проценты».

К интересным бумагам для консерваторов можно было отнести ипотечные бумаги. Земельные банки выдавали кредиты помещикам под залог земли или недвижимости и предлагали инвесторам свои закладные листы. А в период с 1893 по 1903 этот инструмент обгонял облигации (в ипотечные бумаги было вложено 1,57 млрд. рублей, в гособлигации — 817 млн.)

Когда на выпуски облигаций и земельных бумаг устанавливался более низкий процент, рантье переключались на акции железнодорожных сообществ. Гарантом по ним было государство.

В 1857 году было образовано Главное общество российских железных дорог (акции приносили 5%). Через 34 года в России было уже 43 железнодорожных общества и на них приходилась почти половина капитала всех акционерных обществ в России — 574,9 млн рублей. Акционеры получали 3–5% годовых.

📌Про более рискованных инвесторов из прошлого пост будет завтра. Затронем онкольные кредиты и сдачу недвижимости.

❓Как вы относитесь к истории? Есть ли какое-то историческое событие или персонаж, который вам запомнился (в рамках фин.темы)?

#история #ликбез

{kind=link}

💥Ретроспектива. Как жили рантье XIX века.💥

Часть 2.

Первую часть читайте тут и очень много полезной и интересной информации найдёшь в нашем чате.

Ранее мы писали про общий доход и процентное соотношение между различными инструментами. А закончили на достаточно скромных, но надежных инвестициях. Однако, как и сейчас, с 5% годовых стать рантье практически невозможно, либо надо вложить катастрофические суммы денег в ценные бумаги.

Что же делать, если очень хочется жить на пассивный доход, но значительных накоплений нет?

Таким инвесторам приходилось быть более рискованными. Вкладывать в акции частных компаний (могли принести 15-20% в год). А ещё можно было увеличить стартовый бюджет за счет онкольных кредитов.

Работали они так: инвестор вносил в банк определенную сумму, а кредитор предоставлял ему заем для покупки ценных бумаг. Размер ссуды в 3–8 раз превышал первоначальный взнос. Купленные на эти деньги активы оставались под залог в банке, а инвестор получал с них дивиденды. Из суммы кредита банк обычно удерживал в свою пользу 6,5–8% годовых. Т.е. это был такой инструмент маржинальной торговли, или торговли с кредитным плечом.

Сколько рисков вы можете увидеть в этой схеме?

Как минимум два риска очевидны:

📌при колебании курса онколист мог уйти в глубокий минус

📌мог обмануть сам банк.

Крупные финансовые учреждения были более благонадежные, а вот небольшие банкирские дома раздавали кредиты без разбора под первоначальный взнос от 100 рублей. Такие сомнительные учреждения называли «случайными», «фиктивными», «экономической аномалией», сравнивали инвестиции через них с игорными домами и казино.

Опытные рантье предпочитали открывать онкольные кредиты в крупных банках, там взнос начинался с 2 000 рублей, а купленные ценные бумаги (исключительно надежные!) закладывались под 75% от их стоимости.

Недвижка, как инвестиция

Тема и сейчас обсуждаемая и вполне животрепещущая, но сейчас у нас есть инструменты типа REIT’s. А тогда были доходные дома. Впервые они появились в конце XVIII века, а в начале XX века почти весь рынок жилья в Москве и Санкт-Петербурге был арендным. В Санкт-Петербурге на доходные дома приходилось 80% от всех построек, в Москве — около 40%.

Теперь сравним цифры. В Европе доходность такого дома была ~1,5%, в Санкт-Петербурге — от 8,5% до 15%. Большинство домов принадлежало именно частным инвесторам, остальные — частным компаниям, благотворительным организациям, госучреждениям и государству.

Самые маленькие каморки в доходных домах к началу XX века стоили от 5 рублей в месяц (почти треть зарплаты дворника), «барские квартиры» ~ 120–140 рублей. Самое роскошное жилье оценивалось от 500 до 1000 рублей в месяц. Повышать арендную плату разрешалось раз в год, а выселить жильца, если он не нарушал правила дома и вовремя оплачивал счета, было практически невозможно. При этом с доходов рантье уплачивал в казну оценочный сбор — до 10% от полученной прибыли.

Интересно, что за счет доходных домов жили не только крупные капиталисты и промышленники, но и деятели культуры, науки и даже разбогатевшие крестьяне, например, Антон Фролов.

❓Про какой период истории написать или может про деятеля? Конечно, трилогию Драйзера мы переписывать не будем, но интересные вам темы постараемся раскрывать.

#история #ликбез

Часть 2.

Первую часть читайте тут и очень много полезной и интересной информации найдёшь в нашем чате.

Ранее мы писали про общий доход и процентное соотношение между различными инструментами. А закончили на достаточно скромных, но надежных инвестициях. Однако, как и сейчас, с 5% годовых стать рантье практически невозможно, либо надо вложить катастрофические суммы денег в ценные бумаги.

Что же делать, если очень хочется жить на пассивный доход, но значительных накоплений нет?

Таким инвесторам приходилось быть более рискованными. Вкладывать в акции частных компаний (могли принести 15-20% в год). А ещё можно было увеличить стартовый бюджет за счет онкольных кредитов.

Работали они так: инвестор вносил в банк определенную сумму, а кредитор предоставлял ему заем для покупки ценных бумаг. Размер ссуды в 3–8 раз превышал первоначальный взнос. Купленные на эти деньги активы оставались под залог в банке, а инвестор получал с них дивиденды. Из суммы кредита банк обычно удерживал в свою пользу 6,5–8% годовых. Т.е. это был такой инструмент маржинальной торговли, или торговли с кредитным плечом.

Сколько рисков вы можете увидеть в этой схеме?

Как минимум два риска очевидны:

📌при колебании курса онколист мог уйти в глубокий минус

📌мог обмануть сам банк.

Крупные финансовые учреждения были более благонадежные, а вот небольшие банкирские дома раздавали кредиты без разбора под первоначальный взнос от 100 рублей. Такие сомнительные учреждения называли «случайными», «фиктивными», «экономической аномалией», сравнивали инвестиции через них с игорными домами и казино.

Опытные рантье предпочитали открывать онкольные кредиты в крупных банках, там взнос начинался с 2 000 рублей, а купленные ценные бумаги (исключительно надежные!) закладывались под 75% от их стоимости.

Недвижка, как инвестиция

Тема и сейчас обсуждаемая и вполне животрепещущая, но сейчас у нас есть инструменты типа REIT’s. А тогда были доходные дома. Впервые они появились в конце XVIII века, а в начале XX века почти весь рынок жилья в Москве и Санкт-Петербурге был арендным. В Санкт-Петербурге на доходные дома приходилось 80% от всех построек, в Москве — около 40%.

Теперь сравним цифры. В Европе доходность такого дома была ~1,5%, в Санкт-Петербурге — от 8,5% до 15%. Большинство домов принадлежало именно частным инвесторам, остальные — частным компаниям, благотворительным организациям, госучреждениям и государству.

Самые маленькие каморки в доходных домах к началу XX века стоили от 5 рублей в месяц (почти треть зарплаты дворника), «барские квартиры» ~ 120–140 рублей. Самое роскошное жилье оценивалось от 500 до 1000 рублей в месяц. Повышать арендную плату разрешалось раз в год, а выселить жильца, если он не нарушал правила дома и вовремя оплачивал счета, было практически невозможно. При этом с доходов рантье уплачивал в казну оценочный сбор — до 10% от полученной прибыли.

Интересно, что за счет доходных домов жили не только крупные капиталисты и промышленники, но и деятели культуры, науки и даже разбогатевшие крестьяне, например, Антон Фролов.

❓Про какой период истории написать или может про деятеля? Конечно, трилогию Драйзера мы переписывать не будем, но интересные вам темы постараемся раскрывать.

#история #ликбез

{kind=link}

💥Старейшая биржа Европы💥

🇬🇧LSE (Лондонская фондовая биржа)🇬🇧

🌟LSE в прошлом

По факту история LSE началась в 1565 году — с момента, когда корпорация города Лондона и Благочестивая гильдия торговцев выделили землю под строительство биржи. Проект был оплачен личными средствами купца и финансиста Томаса Грэшема. Он был убежден, что «купцы не могут существовать без бирж, как не могут корабли ходить в море без воды». Дизайн здания позаимствовали у биржи Антверпена. Позже Лондонская биржа переняла оттуда технику фламандской торговли. Как вы догадались, эти площадки стали прямыми конкурентами

В 1571 году Лондонская биржа открылась. В открытии принимала участие сама королева Елизавета I, а биржу нарекли «Королевской». Биржа была товарной, как и 90% бирж того времени.

В 1695 году на бирже начались торги акциями и гос. облигациями, но через 3 года товарные торговцы выставили фондовых за шумность и «плохое поведение». Фондовые торговцы не отчаялись, а переместились в кафе «У Джонатана». Именно там родились термины «быки» и «медведи».

В 1773 году фондовые торговцы собрали денег и построили новую биржу, которую изначально назвали «Новый Джонатан».

Королевская биржа была закрыта в 1923 году, фондовая — продолжила свою деятельность.

В 1987 году происходит IT-переворот. Компьютеризация LSE, что позволяет вести торги удалённо.

В нулевых весь биржевой мир переживал огромное количество слияний и поглощений бирж. С LSE хотела объединиться Deutsche Börse дважды (2000 и 2004). Оба раза был отказ со стороны европейских регуляторов. В 2005 году с LSE хотела объединиться NASDAQ, но тоже получила отказ уже от самой Лондонской биржи — не сошлись в цене.

Как видите, поглотить LSE никто не смог, зато она сама поглотила итальянскую биржу Borsa Italiana за 2 млрд $. Появляется LSE Group — акционерное общество, имеющее листинг на собственной площадке.

2009: LSE купил за 30 млн $ Millenium IT (разработка ПО из Индии).

2012: покупает 5% акций Delhi Stock Exchange.

2013: LSE и канадская TMX объявили о создании FTSE TMX Global Debt Capital Markets — объединенного рынка долговых обязательств.

2016: Deutsche Börse попыталась присоединить 55% акций LSE, но регуляторы вновь накладывают запрет на слияние.

🌟LSE в настоящем

Лондонская фондовая биржа — самая интернациональная среди европейских.

📌Торгуется свыше 300 компаний из 60 стран мира.

📌Общая капитализация компаний превышает 6 трлн $. По этому показателю LSE претендует на вторую строчку в мировом рейтинге (конкурирует за эту позицию с NASDAQ), а на первом месте NYSE — свыше 20 трлн $.

📌Инструменты LSE: акции, депозитарные расписки, ETF, облигации, фьючерсные и опционные контракты.

📌Фондовый рынок LSE разделен на два сектора: Main market (основной рынок) и альтернативные рынки (AIM). Основной рынок считается более престижным, для попадания в листинг компания обязана иметь капитализацию не менее 700 000 фунтов стерлингов, доля единичного акционера должна быть не более 30%, а количество акций, не находящееся в руках менеджмента, — не менее 30%. Сейчас основной рынок насчитывает около 1000 компаний. AIM не такой престижный и требований к листингу куда меньше, а компаний насчитывается около 200.

🇷🇺

На LSE торгуются депозитарные расписки многих компаний РФ: «Газпром», размещен в 1996 по цене 15,75 $ и привлек 429 млн $.

2005: АФК «Система», «Новатэк» и НМТП, которые привлекли 1,56 млрд $, 966 млн $ и 955 млн $ соответственно.

2006: «Роснефть», «дочка» АФК «Система» «Комстар-ОТС» и ТМК, которые привлекли 10,66 млрд $, 1,06 млрд $ и 1,07 млрд $.

2007: ВТБ и ПИК, которые привлекли 7,99 млрд $ и 1,93 млрд $ соответственно.

Размещения продолжаются до сих пор, например IPO «Мегафона», «ТКС-Банка», Mail.ru и «Ленты». Депозитарные расписки этих компаний торгуются в котировальном листе IOB — LSE’s International Order Book. Это позволяет российскому инвестору зарабатывать на отечественных эмитентах валютную доходность.

❓Работаете ли с этой биржей? Было ли интересно? Может узнали что-то новое?

#финансы #ликбез #история #lse

🇬🇧LSE (Лондонская фондовая биржа)🇬🇧

🌟LSE в прошлом

По факту история LSE началась в 1565 году — с момента, когда корпорация города Лондона и Благочестивая гильдия торговцев выделили землю под строительство биржи. Проект был оплачен личными средствами купца и финансиста Томаса Грэшема. Он был убежден, что «купцы не могут существовать без бирж, как не могут корабли ходить в море без воды». Дизайн здания позаимствовали у биржи Антверпена. Позже Лондонская биржа переняла оттуда технику фламандской торговли. Как вы догадались, эти площадки стали прямыми конкурентами

В 1571 году Лондонская биржа открылась. В открытии принимала участие сама королева Елизавета I, а биржу нарекли «Королевской». Биржа была товарной, как и 90% бирж того времени.

В 1695 году на бирже начались торги акциями и гос. облигациями, но через 3 года товарные торговцы выставили фондовых за шумность и «плохое поведение». Фондовые торговцы не отчаялись, а переместились в кафе «У Джонатана». Именно там родились термины «быки» и «медведи».

В 1773 году фондовые торговцы собрали денег и построили новую биржу, которую изначально назвали «Новый Джонатан».

Королевская биржа была закрыта в 1923 году, фондовая — продолжила свою деятельность.

В 1987 году происходит IT-переворот. Компьютеризация LSE, что позволяет вести торги удалённо.

В нулевых весь биржевой мир переживал огромное количество слияний и поглощений бирж. С LSE хотела объединиться Deutsche Börse дважды (2000 и 2004). Оба раза был отказ со стороны европейских регуляторов. В 2005 году с LSE хотела объединиться NASDAQ, но тоже получила отказ уже от самой Лондонской биржи — не сошлись в цене.

Как видите, поглотить LSE никто не смог, зато она сама поглотила итальянскую биржу Borsa Italiana за 2 млрд $. Появляется LSE Group — акционерное общество, имеющее листинг на собственной площадке.

2009: LSE купил за 30 млн $ Millenium IT (разработка ПО из Индии).

2012: покупает 5% акций Delhi Stock Exchange.

2013: LSE и канадская TMX объявили о создании FTSE TMX Global Debt Capital Markets — объединенного рынка долговых обязательств.

2016: Deutsche Börse попыталась присоединить 55% акций LSE, но регуляторы вновь накладывают запрет на слияние.

🌟LSE в настоящем

Лондонская фондовая биржа — самая интернациональная среди европейских.

📌Торгуется свыше 300 компаний из 60 стран мира.

📌Общая капитализация компаний превышает 6 трлн $. По этому показателю LSE претендует на вторую строчку в мировом рейтинге (конкурирует за эту позицию с NASDAQ), а на первом месте NYSE — свыше 20 трлн $.

📌Инструменты LSE: акции, депозитарные расписки, ETF, облигации, фьючерсные и опционные контракты.

📌Фондовый рынок LSE разделен на два сектора: Main market (основной рынок) и альтернативные рынки (AIM). Основной рынок считается более престижным, для попадания в листинг компания обязана иметь капитализацию не менее 700 000 фунтов стерлингов, доля единичного акционера должна быть не более 30%, а количество акций, не находящееся в руках менеджмента, — не менее 30%. Сейчас основной рынок насчитывает около 1000 компаний. AIM не такой престижный и требований к листингу куда меньше, а компаний насчитывается около 200.

🇷🇺

На LSE торгуются депозитарные расписки многих компаний РФ: «Газпром», размещен в 1996 по цене 15,75 $ и привлек 429 млн $.

2005: АФК «Система», «Новатэк» и НМТП, которые привлекли 1,56 млрд $, 966 млн $ и 955 млн $ соответственно.

2006: «Роснефть», «дочка» АФК «Система» «Комстар-ОТС» и ТМК, которые привлекли 10,66 млрд $, 1,06 млрд $ и 1,07 млрд $.

2007: ВТБ и ПИК, которые привлекли 7,99 млрд $ и 1,93 млрд $ соответственно.

Размещения продолжаются до сих пор, например IPO «Мегафона», «ТКС-Банка», Mail.ru и «Ленты». Депозитарные расписки этих компаний торгуются в котировальном листе IOB — LSE’s International Order Book. Это позволяет российскому инвестору зарабатывать на отечественных эмитентах валютную доходность.

❓Работаете ли с этой биржей? Было ли интересно? Может узнали что-то новое?

#финансы #ликбез #история #lse

{kind=link}

🧐Когда восстановится наш рынок

Что сейчас⤵️

Рынок в упадке, а точнее на дне. Вера в будущий рост или хотя бы стабильность тает с каждой новостью про санкции, налоги, изменения в обслуживании счетов и т.д.

Но, как и многое на бирже и в финансах, история циклична.

В этом посте⤵️

🔹Десять критичных для биржи событий. Подобное происходит не впервые

🔹Попробуем спрогнозировать сроки восстановления рынка

💬Обсудим выводы в комментариях

💥Февральские события обрушили индекс МосБиржи на 52%. По индексу РТС (в $$$) рынок терял до 61%. Прошло уже практически 4 месяца, а бенчмарки в минусе примерно на 50%🤷

❓Но так ли всё печально на самом деле?

На графике ниже видна динамика рынка, используется логарифмическая шкала, т.к. она нивелирует искажения, которые связаны с ростом индексов.

Получается, что нынешняя ситуация сопоставима с 2000 г. (-42%) и не идёт в сравнение с просадкой 2008 г. или 1998 г.

⚡️Кризисы, пандемия и обвалы

Статистику возьмём из динамики индекса S&P. Он наиболее ярко демонстрирует колебания и потрясения на мировом рынке.

Самые сильные и жёсткие кризисы описывают через теорию «черных лебедей». Такие события не прогнозируемы, их последствия не очевидны, а гаснут такие события спустя месяцы, или даже годы.

Топ-10 за последние 80 лет⬇️

🔸07.12.1941 - атака на Перл Харбор (S&P max -19,8% | дней падения 143 | дней восстановления 307)

🔸25.06.1950 - начало Корейской войны (S&P max -12,9% | дней падения 23 | дней восстановления 82)

🔸16.10.1962 - Карибский кризис (S&P max -6,6% | дней падения 8 | дней восстановления 18)

🔴 06.10.1973 - война Судного дня (S&P max -17,2% | дней падения 362 | дней восстановления 2084)

🔸19.10.1987 - Чёрный понедельник (S&P max -33,5% | дней падения 46 | дней восстановления 602)

🔸02.08.1990 - вторжение в Кувейт (S&P max -16,9% | дней падения 71 | дней восстановления 189)

🔸02.07.1997 - Азиатский кризис и дефолт в России (S&P max -19,3% | дней падения 83 | дней восстановления 46)

🔸11.11.2001 - атака на башни-близнецы в Нью-Йорке (S&P max -11,6% | дней падения 11 | дней восстановления 31)

🔴10.10.2008 - ипотечный кризис в США (S&P max -56,7% | дней падения 150 | дней восстановления 1427)

🔸19.02.2020 - пандемия COVID-19 (S&P max -29,5% | дней падения 32 | дней восстановления 178)

В среднем (без учета 1972 и 2008 гг.) — S&P max -18,8% | дней падения 52 | дней восстановления 178)

Особое внимание падает на события 1972 и 2008 гг. В первом случае было введено нефтяное эмбарго против стран Запада, а во втором — рынок жилья США обвалился. Как видно и таблицы, оба события вызвали затяжную рецессию. Но даже после этих событий рынок восстановился примерно за 5 лет, если же исключить их из расчета, то в среднем нужно полгода на восстановление рынка и выхода на докризисные максимумы.

⚡️Как быть и что делать инвесторам

Действует очень- простой принцип. Те, кто выкупает рынок раньше, зарабатывает на восстановлении больше (эффект низкой базы и более высокая доходность). Например, лучший подъем был после 2008 г. (+131%), но на него ушло как раз 5 лет.

Рынок РФ в 1998, 2000 и 2008 гг. инвесторы, которые подняли акции раньше остальных, аналогично получили сотни процентов прибыли, а время ожидания составило 9 месяцев, 12 месяцев и для 2008 года — 7 лет.

💭Более ранние инвестиции выгодны и с налоговой точки зрения: с активов, которые пролежали на счете более 3 лет, платить ничего не придется, даже если потом они вырастут в разы.

⚡️Резюме

🔹Для нашего рынка такие просадки не новы, были более глубокие и затяжные медвежьи периоды.

🔹Статистика по западным рынкам в отношении «черных лебедей» говорит нам о восстановлении за 6 месяцев. Для России этот период дольше и доходит до года.

🔹Рынок восстанавливается неравномерно, но в сумме выигрывали те, кто вложились раньше. Историческая доходность акций после входа в них на упавшем рынке составляет от 7% за неделю до 378% за 9 месяцев. Более ранний вход в бумаги выгоден ещё и из-за налогов (не надо платить НДФЛ при непрерывном удержании позиций от 3 лет)

#история #ликбез #биржа

Что сейчас⤵️

Рынок в упадке, а точнее на дне. Вера в будущий рост или хотя бы стабильность тает с каждой новостью про санкции, налоги, изменения в обслуживании счетов и т.д.

Но, как и многое на бирже и в финансах, история циклична.

В этом посте⤵️

🔹Десять критичных для биржи событий. Подобное происходит не впервые

🔹Попробуем спрогнозировать сроки восстановления рынка

💬Обсудим выводы в комментариях

💥Февральские события обрушили индекс МосБиржи на 52%. По индексу РТС (в $$$) рынок терял до 61%. Прошло уже практически 4 месяца, а бенчмарки в минусе примерно на 50%🤷

❓Но так ли всё печально на самом деле?

На графике ниже видна динамика рынка, используется логарифмическая шкала, т.к. она нивелирует искажения, которые связаны с ростом индексов.

Получается, что нынешняя ситуация сопоставима с 2000 г. (-42%) и не идёт в сравнение с просадкой 2008 г. или 1998 г.

⚡️Кризисы, пандемия и обвалы

Статистику возьмём из динамики индекса S&P. Он наиболее ярко демонстрирует колебания и потрясения на мировом рынке.

Самые сильные и жёсткие кризисы описывают через теорию «черных лебедей». Такие события не прогнозируемы, их последствия не очевидны, а гаснут такие события спустя месяцы, или даже годы.

Топ-10 за последние 80 лет⬇️

🔸07.12.1941 - атака на Перл Харбор (S&P max -19,8% | дней падения 143 | дней восстановления 307)

🔸25.06.1950 - начало Корейской войны (S&P max -12,9% | дней падения 23 | дней восстановления 82)

🔸16.10.1962 - Карибский кризис (S&P max -6,6% | дней падения 8 | дней восстановления 18)

🔴 06.10.1973 - война Судного дня (S&P max -17,2% | дней падения 362 | дней восстановления 2084)

🔸19.10.1987 - Чёрный понедельник (S&P max -33,5% | дней падения 46 | дней восстановления 602)

🔸02.08.1990 - вторжение в Кувейт (S&P max -16,9% | дней падения 71 | дней восстановления 189)

🔸02.07.1997 - Азиатский кризис и дефолт в России (S&P max -19,3% | дней падения 83 | дней восстановления 46)

🔸11.11.2001 - атака на башни-близнецы в Нью-Йорке (S&P max -11,6% | дней падения 11 | дней восстановления 31)

🔴10.10.2008 - ипотечный кризис в США (S&P max -56,7% | дней падения 150 | дней восстановления 1427)

🔸19.02.2020 - пандемия COVID-19 (S&P max -29,5% | дней падения 32 | дней восстановления 178)

В среднем (без учета 1972 и 2008 гг.) — S&P max -18,8% | дней падения 52 | дней восстановления 178)

Особое внимание падает на события 1972 и 2008 гг. В первом случае было введено нефтяное эмбарго против стран Запада, а во втором — рынок жилья США обвалился. Как видно и таблицы, оба события вызвали затяжную рецессию. Но даже после этих событий рынок восстановился примерно за 5 лет, если же исключить их из расчета, то в среднем нужно полгода на восстановление рынка и выхода на докризисные максимумы.

⚡️Как быть и что делать инвесторам

Действует очень- простой принцип. Те, кто выкупает рынок раньше, зарабатывает на восстановлении больше (эффект низкой базы и более высокая доходность). Например, лучший подъем был после 2008 г. (+131%), но на него ушло как раз 5 лет.

Рынок РФ в 1998, 2000 и 2008 гг. инвесторы, которые подняли акции раньше остальных, аналогично получили сотни процентов прибыли, а время ожидания составило 9 месяцев, 12 месяцев и для 2008 года — 7 лет.

💭Более ранние инвестиции выгодны и с налоговой точки зрения: с активов, которые пролежали на счете более 3 лет, платить ничего не придется, даже если потом они вырастут в разы.

⚡️Резюме

🔹Для нашего рынка такие просадки не новы, были более глубокие и затяжные медвежьи периоды.

🔹Статистика по западным рынкам в отношении «черных лебедей» говорит нам о восстановлении за 6 месяцев. Для России этот период дольше и доходит до года.

🔹Рынок восстанавливается неравномерно, но в сумме выигрывали те, кто вложились раньше. Историческая доходность акций после входа в них на упавшем рынке составляет от 7% за неделю до 378% за 9 месяцев. Более ранний вход в бумаги выгоден ещё и из-за налогов (не надо платить НДФЛ при непрерывном удержании позиций от 3 лет)

#история #ликбез #биржа

{kind=link}

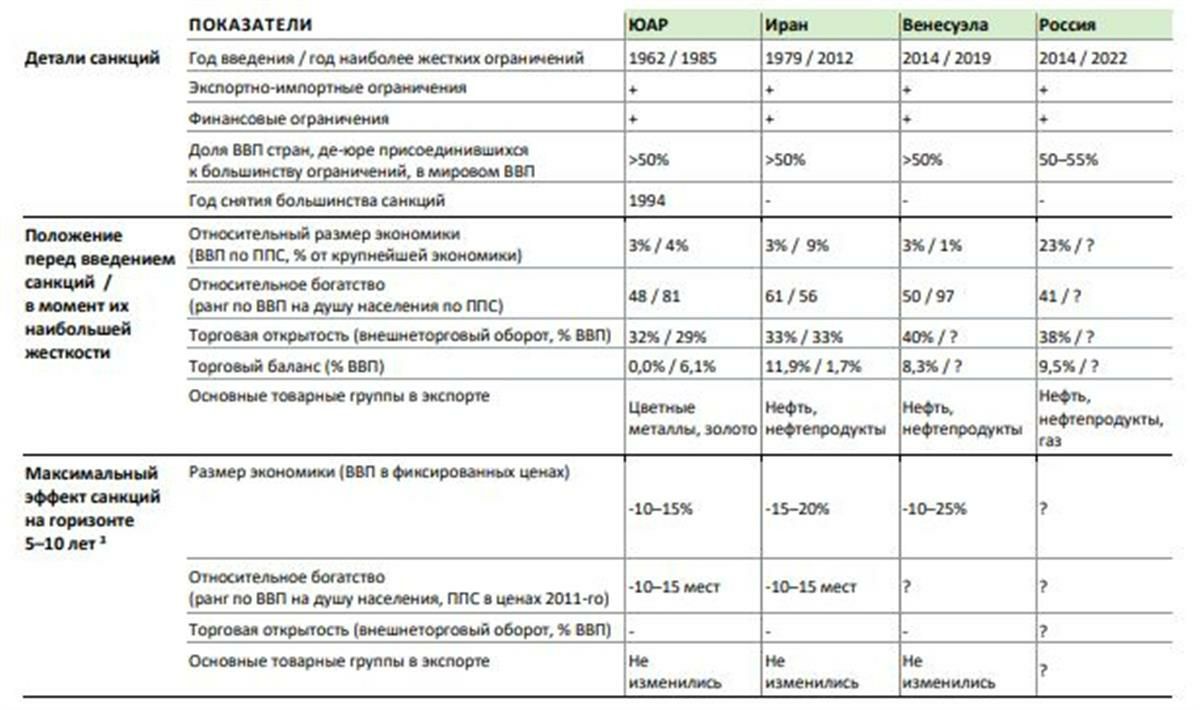

📌Санкции и прогнозы на 5-10 лет

Ранее, мы писали о том, что текущая ситуация не нова и есть исторические примеры развития событий. В этом посте как раз про опыт других стран и период экономического восстановления.

Сегодня поговорим про сходства и различия между Россией и другими странами. Большинство данных собрано аналитической компанией АКРА.

Итак, сравнение будет со странами, у которых:

🔸схожие внешнеторговые специализации;

🔸сталкивались с эмбарго;

🔸находились под длительными санкциями.

Причем, мы будем рассматривать не просто страны, но и исторические периоды⬇️

🇿🇦ЮАР (1962–1971 годы)

Ограничения импорта нефти и оружия; частичные преграды для международного сотрудничества в сфере культуры, спорта и образования.

🇿🇦ЮАР (1986–1994 годы)

Значительные ограничения импорта из ЕС, США, Японии и других стран; средние ограничения экспорта в крупнейших товарных категориях; международные компании прекращают сотрудничество и сворачивают деятельность.

🇮🇷Иран (1979–1989 годы)

Заморозка международных резервов и частных иностранных активов; вторичные санкции со стороны США; продолжение действия ограничений на экспорт нефтепродуктов; ирано-иракская война.

🇮🇷Иран (2010–2022 годы)

Запрет на импорт технологий нефтедобычи и производства нефтепродуктов и оружия из ЕС; запрет на инвестиции и кредитование правительства; отключение банков от SWIFT; нефтяное эмбарго (ЕС + США); заморозка международных резервов.

🇻🇪Венесуэла (2014–2022 годы)

Заморозка активов ЦБ и банков; ограничения экспорта в основных товарных категориях (США); ограничения импорта оружия из ЕС; уже существующий глубокий экономический и политический кризис.

🟢Сходства

— Эмбарго со стороны как минимум одного ключевого торгового партнера.

— Среднее ВВП (40–80 места по ВВП на душу населения по ППС в соответствующем году).

— Относительно слабо открыты для внешней торговли (внешнеторговый оборот - 30–40% ВВП).

— Доля стран, де-юре присоединившихся к основным санкциям, в мировом ВВП была во всех случаях сопоставима на пике жесткости ограничений (>50%).

🔴Отличия России

— Россия на момент ввода санкций имела более диверсифицированную промышленность.

— У России более крупная экономика (в 2-7 раз).

— В разы больше природных ресурсов и продовольствия.

— Экономика России перед введением ограничений не имела перспектив реализации демографического дивиденда для поддержки экономического роста, а скорость введения большинства жестких санкций в нашем случае была существенно выше (заняла несколько месяцев, а не лет).

⤵️Ниже приведена таблица основных характеристик санкционных режимов в рассматриваемых странах.

#ликбез #история #санкции #прогнозы

Ранее, мы писали о том, что текущая ситуация не нова и есть исторические примеры развития событий. В этом посте как раз про опыт других стран и период экономического восстановления.

Сегодня поговорим про сходства и различия между Россией и другими странами. Большинство данных собрано аналитической компанией АКРА.

Итак, сравнение будет со странами, у которых:

🔸схожие внешнеторговые специализации;

🔸сталкивались с эмбарго;

🔸находились под длительными санкциями.

Причем, мы будем рассматривать не просто страны, но и исторические периоды⬇️

🇿🇦ЮАР (1962–1971 годы)

Ограничения импорта нефти и оружия; частичные преграды для международного сотрудничества в сфере культуры, спорта и образования.

🇿🇦ЮАР (1986–1994 годы)

Значительные ограничения импорта из ЕС, США, Японии и других стран; средние ограничения экспорта в крупнейших товарных категориях; международные компании прекращают сотрудничество и сворачивают деятельность.

🇮🇷Иран (1979–1989 годы)

Заморозка международных резервов и частных иностранных активов; вторичные санкции со стороны США; продолжение действия ограничений на экспорт нефтепродуктов; ирано-иракская война.

🇮🇷Иран (2010–2022 годы)

Запрет на импорт технологий нефтедобычи и производства нефтепродуктов и оружия из ЕС; запрет на инвестиции и кредитование правительства; отключение банков от SWIFT; нефтяное эмбарго (ЕС + США); заморозка международных резервов.

🇻🇪Венесуэла (2014–2022 годы)

Заморозка активов ЦБ и банков; ограничения экспорта в основных товарных категориях (США); ограничения импорта оружия из ЕС; уже существующий глубокий экономический и политический кризис.

🟢Сходства

— Эмбарго со стороны как минимум одного ключевого торгового партнера.

— Среднее ВВП (40–80 места по ВВП на душу населения по ППС в соответствующем году).

— Относительно слабо открыты для внешней торговли (внешнеторговый оборот - 30–40% ВВП).

— Доля стран, де-юре присоединившихся к основным санкциям, в мировом ВВП была во всех случаях сопоставима на пике жесткости ограничений (>50%).

🔴Отличия России

— Россия на момент ввода санкций имела более диверсифицированную промышленность.

— У России более крупная экономика (в 2-7 раз).

— В разы больше природных ресурсов и продовольствия.

— Экономика России перед введением ограничений не имела перспектив реализации демографического дивиденда для поддержки экономического роста, а скорость введения большинства жестких санкций в нашем случае была существенно выше (заняла несколько месяцев, а не лет).

⤵️Ниже приведена таблица основных характеристик санкционных режимов в рассматриваемых странах.

#ликбез #история #санкции #прогнозы

{kind=link}