Segezha Group (SGZH) сегодня опубликовала отчет за 1 полугодие 2021 года

🌲 Segezha Group (SGZH) - крупный лесопромышленный холдинг, выпускающий качественные и востребованные продуктовые решения, успешно конкурирующие на международном рынке. Бизнес-модель компании построена на вертикальной интеграции, что позволяет создавать добавленную стоимость и обеспечить высокую устойчивость бизнеса за счет диверсификации рисков.

В состав Segezha Group входят российские и европейские предприятия лесной, деревообрабатывающей, целлюлозно-бумажной промышленности. Производственные активы и представительства Segezha Group расположены в 11 странах мира и 6 регионах РФ, а на ее предприятиях работает более 13 тыс. человек.

📄 Основные результаты 1 полугодия:

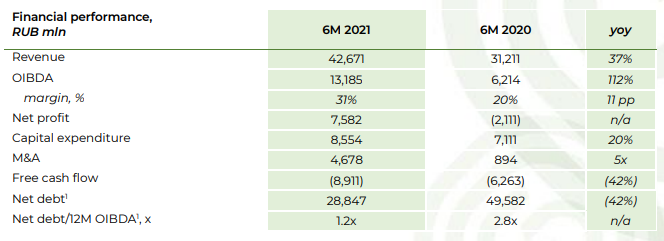

🔹Выручка +37% г/г и составила 43 млрд руб.

🔹OIBDA +112% г/г и составила 13 млрд руб.

🔹Маржинальность по OIBDA выросла +11 п.п. г/г до 31%

🔹Чистая прибыль составила 8 млрд руб. против убытка в -2 млрд руб. в прошлом году

🔹CAPEX +20% г/г и составил 8.55 млрд. руб.

🔹Чистый долг сократился с 49.5 млрд. до 28.8 млрд. руб.

🔹NetDebt/12m OIBDA = 1.2x (против 2.8х в прошлому году)

💬 Михаил Шамолин, президент Segezha Group:

«Мы добились сильных результатов за I полугодие 2021 г. Выручка выросла на 37% г/г. OIBDA увеличилась более чем в 2 раза, на 112% г/г. Положительное влияние на результаты оказала благоприятная глобальная ценовая конъюнктура и эффективная вертикально-интегрированная бизнес-модель нашей компании. Среди наших основных бизнес-преимуществ — высокий уровень самообеспеченности лесным сырьем и возможности контролировать эту ключевую статью расходов.

Мы продолжаем реализовывать нашу стратегию развития и целенаправленно инвестируем в рост нашего бизнеса — в модернизацию существующих и строительство новых мощностей по производству высокомаржинальных продуктов. Капитальные расходы группы составили 9 млрд рублей за I полугодие 2021 г. и включали в себя завершение строительства CLT-завода в Соколе, а также продолжающуюся модернизацию Сегежского и Сокольского ЦБК. Для нас очень важно, что все проекты реализуются согласно графику и в рамках выделенного бюджета.

Одновременно уделяем пристальное внимание экологической и социальной ответственности, а также сфере корпоративного управления (ESG). Приятным событием стало присвоение ведущим международным агентством Sustainalytics нашей компании ESG риск-рейтинга. По этому показателю Segezha Group вошла в глобальный топ 25% компаний отрасли».

💰Компания может порадовать и неплохими дивидендами. В апреле совет директоров Segezha Group утвердил дивидендную политику, в соответствии с которой планировалось выплачивать в качестве дивидендов от 3 млрд руб. до 5,5 млрд руб. каждый год в период с 2021 по 2023 г. А это от 20 до 35 копеек на акцию.

⚖️ Компания стоит недорого, 4.8 OIBDA, 8.3 P/E по прибылям 1 полугодия 2021

✅ Пока выручка у компании росла благодаря росту цен и валютным курсам, у Сегежи 73% экспортной выручки. OIBDA и маржинальность растут благодаря контролю расходов, т.е. выручка растет быстрее чем себестоимость и опер. расходы, что повышает эффективность компании.

🔴 Пока FCF остается отрицательным и составил -8,9 млрд руб. против -6,3 млрд руб. годом ранее. Это ожидаемый момент из-за роста капзатрат. Сегежа сейчас проходит активную стадию инвестиционного цикла, поэтому в ближайшие годы есть высокая вероятность, что FCF будет оставаться отрицательным, а долговая нагрузка вырастет.

🚩Имею Сегежу в своем портфеле. На российском рынке не так много акций роста, Сегежа - одна из них, причем компания стоит адекватных денег, а относительно недавно еще и торговалась с дисконтом. Как долгосрочной инвестиции, даже по текущим ценам, поставил бы рейтинг "BUY", т.к. при росте бизнеса и реализации планов, о которых говорит менеджмент, бумага может стоить гораздо дороже, раза в полтора-два больше чем сейчас. Так что с ростом портфеля и позицию в Сегеже буду наращивать. Но переоценка реализуется только при росте бизнеса. А это долгосрочные планы. Поэтому Сегежа - это не про заработать здесь и сейчас.

#SGZH #Сегежа #отчеты

🌲 Segezha Group (SGZH) - крупный лесопромышленный холдинг, выпускающий качественные и востребованные продуктовые решения, успешно конкурирующие на международном рынке. Бизнес-модель компании построена на вертикальной интеграции, что позволяет создавать добавленную стоимость и обеспечить высокую устойчивость бизнеса за счет диверсификации рисков.

В состав Segezha Group входят российские и европейские предприятия лесной, деревообрабатывающей, целлюлозно-бумажной промышленности. Производственные активы и представительства Segezha Group расположены в 11 странах мира и 6 регионах РФ, а на ее предприятиях работает более 13 тыс. человек.

📄 Основные результаты 1 полугодия:

🔹Выручка +37% г/г и составила 43 млрд руб.

🔹OIBDA +112% г/г и составила 13 млрд руб.

🔹Маржинальность по OIBDA выросла +11 п.п. г/г до 31%

🔹Чистая прибыль составила 8 млрд руб. против убытка в -2 млрд руб. в прошлом году

🔹CAPEX +20% г/г и составил 8.55 млрд. руб.

🔹Чистый долг сократился с 49.5 млрд. до 28.8 млрд. руб.

🔹NetDebt/12m OIBDA = 1.2x (против 2.8х в прошлому году)

💬 Михаил Шамолин, президент Segezha Group:

«Мы добились сильных результатов за I полугодие 2021 г. Выручка выросла на 37% г/г. OIBDA увеличилась более чем в 2 раза, на 112% г/г. Положительное влияние на результаты оказала благоприятная глобальная ценовая конъюнктура и эффективная вертикально-интегрированная бизнес-модель нашей компании. Среди наших основных бизнес-преимуществ — высокий уровень самообеспеченности лесным сырьем и возможности контролировать эту ключевую статью расходов.

Мы продолжаем реализовывать нашу стратегию развития и целенаправленно инвестируем в рост нашего бизнеса — в модернизацию существующих и строительство новых мощностей по производству высокомаржинальных продуктов. Капитальные расходы группы составили 9 млрд рублей за I полугодие 2021 г. и включали в себя завершение строительства CLT-завода в Соколе, а также продолжающуюся модернизацию Сегежского и Сокольского ЦБК. Для нас очень важно, что все проекты реализуются согласно графику и в рамках выделенного бюджета.

Одновременно уделяем пристальное внимание экологической и социальной ответственности, а также сфере корпоративного управления (ESG). Приятным событием стало присвоение ведущим международным агентством Sustainalytics нашей компании ESG риск-рейтинга. По этому показателю Segezha Group вошла в глобальный топ 25% компаний отрасли».

💰Компания может порадовать и неплохими дивидендами. В апреле совет директоров Segezha Group утвердил дивидендную политику, в соответствии с которой планировалось выплачивать в качестве дивидендов от 3 млрд руб. до 5,5 млрд руб. каждый год в период с 2021 по 2023 г. А это от 20 до 35 копеек на акцию.

⚖️ Компания стоит недорого, 4.8 OIBDA, 8.3 P/E по прибылям 1 полугодия 2021

✅ Пока выручка у компании росла благодаря росту цен и валютным курсам, у Сегежи 73% экспортной выручки. OIBDA и маржинальность растут благодаря контролю расходов, т.е. выручка растет быстрее чем себестоимость и опер. расходы, что повышает эффективность компании.

🔴 Пока FCF остается отрицательным и составил -8,9 млрд руб. против -6,3 млрд руб. годом ранее. Это ожидаемый момент из-за роста капзатрат. Сегежа сейчас проходит активную стадию инвестиционного цикла, поэтому в ближайшие годы есть высокая вероятность, что FCF будет оставаться отрицательным, а долговая нагрузка вырастет.

🚩Имею Сегежу в своем портфеле. На российском рынке не так много акций роста, Сегежа - одна из них, причем компания стоит адекватных денег, а относительно недавно еще и торговалась с дисконтом. Как долгосрочной инвестиции, даже по текущим ценам, поставил бы рейтинг "BUY", т.к. при росте бизнеса и реализации планов, о которых говорит менеджмент, бумага может стоить гораздо дороже, раза в полтора-два больше чем сейчас. Так что с ростом портфеля и позицию в Сегеже буду наращивать. Но переоценка реализуется только при росте бизнеса. А это долгосрочные планы. Поэтому Сегежа - это не про заработать здесь и сейчас.

#SGZH #Сегежа #отчеты

{kind=link}

🌲Segezha Group покупает у инвесткомпании Bonum Capital лесные активы в Сибири за $515 миллионов

Лесопромышленный холдинг Segezha Group, подконтрольный АФК «Система» Владимира Евтушенкова, договорился о покупке за $515 млн 100% компании «Интер Форест Рус», которая объединяет лесопромышленные активы в Красноярском крае и Иркутской области.

Эта сделка позволит холдингу почти удвоить размер расчетной лесосеки, увеличив ее с 12,7 млн куб. м до 23,6 млн куб. м, и стать одним из крупнейших арендаторов лесного фонда в России и в мире, под управлением которого будет находиться 16,1 млн га лесов (сейчас у Segezha 10,4 млн га). Группа «Илим» Захара Смушкина и партнеров, нынешний лидер в России, ежегодно заготавливает около 15 млн куб. м на территории Иркутской, Архангельской, Вологодской областей, Красноярского края и Коми.

Segezha также увеличит в 1,8-1,9 раза мощности по производству пиломатериалов (до 3,2 млн куб. м в год) и пеллет (380 тыс. т в год), на 20% расширятся ее мощности по производству фанеры — до 232 тыс. куб. м.

Инвесткомпания Bonum Capital Мурата Алиева, продавец этих активов, в рамках отдельного договора купли-продажи приобретет у «Системы» пакет акций Segezha за $150 млн, увеличив свою долю в компании с 4,6% до 13% и став ее крупнейшим миноритарным акционером. Это следует из сообщений Bonum и «Системы» (сейчас владеет Segezha 70,13%).

📝 Отчет за 1 полугодие мы уже разбирали в этом посте

#SGZH #Сегежа #новости

Лесопромышленный холдинг Segezha Group, подконтрольный АФК «Система» Владимира Евтушенкова, договорился о покупке за $515 млн 100% компании «Интер Форест Рус», которая объединяет лесопромышленные активы в Красноярском крае и Иркутской области.

Эта сделка позволит холдингу почти удвоить размер расчетной лесосеки, увеличив ее с 12,7 млн куб. м до 23,6 млн куб. м, и стать одним из крупнейших арендаторов лесного фонда в России и в мире, под управлением которого будет находиться 16,1 млн га лесов (сейчас у Segezha 10,4 млн га). Группа «Илим» Захара Смушкина и партнеров, нынешний лидер в России, ежегодно заготавливает около 15 млн куб. м на территории Иркутской, Архангельской, Вологодской областей, Красноярского края и Коми.

Segezha также увеличит в 1,8-1,9 раза мощности по производству пиломатериалов (до 3,2 млн куб. м в год) и пеллет (380 тыс. т в год), на 20% расширятся ее мощности по производству фанеры — до 232 тыс. куб. м.

Инвесткомпания Bonum Capital Мурата Алиева, продавец этих активов, в рамках отдельного договора купли-продажи приобретет у «Системы» пакет акций Segezha за $150 млн, увеличив свою долю в компании с 4,6% до 13% и став ее крупнейшим миноритарным акционером. Это следует из сообщений Bonum и «Системы» (сейчас владеет Segezha 70,13%).

📝 Отчет за 1 полугодие мы уже разбирали в этом посте

#SGZH #Сегежа #новости

Ведомости

Segezha Group покупает лесопромышленные активы в Сибири

Холдинг Segezha Group, входящий в АФК «Система» Владимира Евтушенкова, договорился о покупке 100% компании «Интер Форест Рус», объединяющей лесопромышленные активы в Красноярском крае и Иркутской области, за $515 млн, говорится в сообщении Segezha Group.

📝 Сегежа (SGZH) опубликовала отчет за 9 мес. 2021 года

👍🏻 Смотрю на цифры отчета и радуюсь что набрал себе полные карманы Сегежи.

🟢 Выручка выросла на +36% г/г на фоне восстановления глобального спроса и роста средних цен реализации продукции

🟢 Скорректированная OIBDA выросла в 2 раза г/г! При этом маржинальность увеличилась на 13 п.п. благодаря интегрированной бизнес-модели компании, росту выручки и работе менеджмента по оптимизации затрат

🟢 Чистая прибыль составила 11 млрд руб., против -5,5 млрд руб. убытка годом ранее. Рост за счет сильных операционных показателей, роста выручки и маржинальности бизнеса. На динамику чистой прибыли г/г также повлиял единовременный убыток по переоценке валютных кредитов в прошлом году.

🔴 Свободный денежный поток: -12 млрд руб. (-2,7 млрд руб. годом ранее). Да ребят, такие дела. Но а за счет чего еще получить кратный рост компании в ближайшие годы?

🟢 Чистый долг/OIBDA: 1,1х, в прошлом году было 2.8х. За счет роста OIBDA и снижения долга существенное снижение. Даже после приобретения активов, чистый долг будет ниже 2х, что весьма комфортно.

💬 Михаил Шамолин, президент Segezha Group, отметил:

🔹Рост финансовых показателей стал возможен благодаря слаженной работе всех подразделений компании, эффективной бизнес-модели, а также росту цен на продукцию.

🔹Спрос на ключевую продукцию оставался высоким на протяжении всего отчетного периода. В III квартале помогла благоприятная рыночная конъюнктура: по сравнению с прошлым кварталом цены на бумагу и пиломатериалы показали двузначные темпы роста, а цены на фанеру и клееный брус увеличились на 65% и 93% соответственно.

🔹Планируемое приобретение активов «Интер Форест Рус», о котором было объявлено в прошлом месяце, дает дополнительные возможности для масштабирования бизнеса и усиления конкурентных преимуществ.

💰Текущая доходность 2.6%, немного, но если вы хотите больших дивидендов от растущей компании.. 😞

🚩Сегежа - уникальный актив на российском рынке. Высокие темпы роста, хорошие планы на будущее и перспективы, понятная и прибыльная бизнес-модель, высокий уровень вертикальной интеграции, низкие издержки и себестоимость. Инвестпрограмма даст компании большой прирост показателей на горизонте 3-5 лет. Мой рейтинг "BUY". Затарен акциями под завязку.

#SGZH #Сегежа #отчеты

👍🏻 Смотрю на цифры отчета и радуюсь что набрал себе полные карманы Сегежи.

🟢 Выручка выросла на +36% г/г на фоне восстановления глобального спроса и роста средних цен реализации продукции

🟢 Скорректированная OIBDA выросла в 2 раза г/г! При этом маржинальность увеличилась на 13 п.п. благодаря интегрированной бизнес-модели компании, росту выручки и работе менеджмента по оптимизации затрат

🟢 Чистая прибыль составила 11 млрд руб., против -5,5 млрд руб. убытка годом ранее. Рост за счет сильных операционных показателей, роста выручки и маржинальности бизнеса. На динамику чистой прибыли г/г также повлиял единовременный убыток по переоценке валютных кредитов в прошлом году.

🔴 Свободный денежный поток: -12 млрд руб. (-2,7 млрд руб. годом ранее). Да ребят, такие дела. Но а за счет чего еще получить кратный рост компании в ближайшие годы?

🟢 Чистый долг/OIBDA: 1,1х, в прошлом году было 2.8х. За счет роста OIBDA и снижения долга существенное снижение. Даже после приобретения активов, чистый долг будет ниже 2х, что весьма комфортно.

💬 Михаил Шамолин, президент Segezha Group, отметил:

🔹Рост финансовых показателей стал возможен благодаря слаженной работе всех подразделений компании, эффективной бизнес-модели, а также росту цен на продукцию.

🔹Спрос на ключевую продукцию оставался высоким на протяжении всего отчетного периода. В III квартале помогла благоприятная рыночная конъюнктура: по сравнению с прошлым кварталом цены на бумагу и пиломатериалы показали двузначные темпы роста, а цены на фанеру и клееный брус увеличились на 65% и 93% соответственно.

🔹Планируемое приобретение активов «Интер Форест Рус», о котором было объявлено в прошлом месяце, дает дополнительные возможности для масштабирования бизнеса и усиления конкурентных преимуществ.

💰Текущая доходность 2.6%, немного, но если вы хотите больших дивидендов от растущей компании.. 😞

🚩Сегежа - уникальный актив на российском рынке. Высокие темпы роста, хорошие планы на будущее и перспективы, понятная и прибыльная бизнес-модель, высокий уровень вертикальной интеграции, низкие издержки и себестоимость. Инвестпрограмма даст компании большой прирост показателей на горизонте 3-5 лет. Мой рейтинг "BUY". Затарен акциями под завязку.

#SGZH #Сегежа #отчеты

{kind=link}