🏥 «Европейский медицинский центр» (EMC) - вторая медицинская компания на МосБирже.

Станем совладельцами частных клиник?

Вчера, 15 июля, на Мосбирже стартовали торги ГДР компании United Medical Group, управляющей сетью частных клиник «Европейский медицинский центр» (EMC) под тикером GEMC.

🔖 О компании:

EMC (Европейский медицинский центр) — одна из крупнейших сетей частных клиник в России, предоставляющая диверсифицированный набор медицинских услуг премиум-класса. Компания представлена в Москве и Московской области. Ключевые активы: 7 многопрофильных медицинских центров, 3 центра по уходу за престарелыми, 1 роддом, 1 реабилитационный центр.

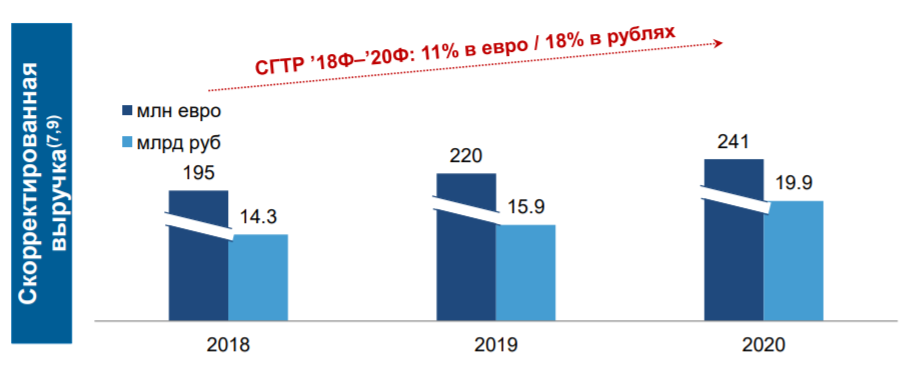

🌡 Выручка компании имеет значительную диверсификацию, при этом самая крупная доля выручки (около 18%) приходится на лечение онкологических заболеваний. Основными клиентами являются жители Москвы и области, но есть и клиенты из других стран, т.к. клиника позиционирует себя как "Премиум", едут лечиться целенаправленно к ним.

💶 Центр не просто так назван "европейским", компания все свои услуги номинирует и продает в евро, т.е. цена на услуги может меняться в зависимости от курса евро. Компания имеет высокую степень диверсификации, а прогнозы менеджмента по росту отрасли частной медицины в РФ - около 10% в год.

🔖 Про IPO:

Объем первичного размещения ГДР United Medical Group составил 500 млн долларов США, цена размещения – 12,5 доллара за бумагу. Примечательной особенностью IPO можно назвать высокий уровень free-float. Компания отмечает, что по завершении предложения и при условии, что опцион на выкуп ГДР не будет реализован, доля акций, находящихся в свободном обращении, составит примерно 44%. Одна ГДР удостоверяет право на одну обыкновенную акцию компании.

📈Первый торговый день акции EMC закрыли без существенных изменений к цене IPO. В начале торговой сессии волатильность в бумаге была повышенной. Максимальная цена внутри дня — 940 руб. (+1,5% к цене размещения), минимальная — 915 руб. (-1,2%). По торговому обороту бумаги были на 15-м месте среди акций Московской биржи. Наиболее существенные объемы прошли под закрытие торгов. Около половины совокупного спроса пришлось на российских инвесторов.

Деньги инвесторов пойдут не в компанию, а ее акционерам, двое из которых полностью вышли из капитала. Согласно инвестиционному меморандуму ЕМС, наращивать операционные показатели планируется за счет роста в структуре выручки доли услуг, оказываемых в рамках обязательного медицинского страхования (ОМС).

🔻При этом ГК Мать и дитя (MDMG) падали до 7% из-за этого IPO, реагируя на IPO EMC. MDMG действительно очень сильно разогнали в последнее время. В пике акция показывала доходность около +100% к цене IPO!

💰Компания EMC планирует выплатить 114 млн евро в 2021 году в виде дивидендов. Див. выплата составит 111 рублей на акцию, при цене акций около 930 руб. на акцию, доходность выплаты составит около 11.9%. Скорее всего это дивиденды из прибыли за последние 2 года, и тогда годовая див. доходность будет уже около 6%, что очень и очень неплохо.

Компания EMC неплохая. Выбирать пока на российском рынке не из чего. Если сравнивать ЕМС и ГК Мать и Дитя, то:

✅ EMC более рентабельна (40% против 30% по EBITDA)

✅ EMC имеет более высокую диверсификацию бизнеса и выручки

✅ Дивиденды также весьма и весьма высоки

❌ Но вот работает компания в более узком премиальном сегменте, в отличие от ГК Мать и Дитя.

❌ ГК Мать и Дитя в моменте выглядит все же дешевле, чем EMC

❌ Net Debt/EBITDA у EMC выше, около 1.2x против 0.5х у Мать и Дитя

🚩Сейчас имею в портфеле ГК Мать и Дитя (MDMG), а вот к EMC пока присмотрюсь. Возможно, после IPO увидим какое-то снижение цен, в этом случае возможно зайду на небольшую часть портфеля. Сейчас оценка видится вполне адекватной и справедливой. Компания дороже, чем MDMG именно из-за более высокой рентабельности и дивидендов. Как дивидендная история EMC выглядит интересно. Большого роста выручки от EMC не жду, хотя она и показывала отличный рост в последние годы.

#GEMC #MDMG #МатьИДитя #ЕМС #обзор

Станем совладельцами частных клиник?

Вчера, 15 июля, на Мосбирже стартовали торги ГДР компании United Medical Group, управляющей сетью частных клиник «Европейский медицинский центр» (EMC) под тикером GEMC.

🔖 О компании:

EMC (Европейский медицинский центр) — одна из крупнейших сетей частных клиник в России, предоставляющая диверсифицированный набор медицинских услуг премиум-класса. Компания представлена в Москве и Московской области. Ключевые активы: 7 многопрофильных медицинских центров, 3 центра по уходу за престарелыми, 1 роддом, 1 реабилитационный центр.

🌡 Выручка компании имеет значительную диверсификацию, при этом самая крупная доля выручки (около 18%) приходится на лечение онкологических заболеваний. Основными клиентами являются жители Москвы и области, но есть и клиенты из других стран, т.к. клиника позиционирует себя как "Премиум", едут лечиться целенаправленно к ним.

💶 Центр не просто так назван "европейским", компания все свои услуги номинирует и продает в евро, т.е. цена на услуги может меняться в зависимости от курса евро. Компания имеет высокую степень диверсификации, а прогнозы менеджмента по росту отрасли частной медицины в РФ - около 10% в год.

🔖 Про IPO:

Объем первичного размещения ГДР United Medical Group составил 500 млн долларов США, цена размещения – 12,5 доллара за бумагу. Примечательной особенностью IPO можно назвать высокий уровень free-float. Компания отмечает, что по завершении предложения и при условии, что опцион на выкуп ГДР не будет реализован, доля акций, находящихся в свободном обращении, составит примерно 44%. Одна ГДР удостоверяет право на одну обыкновенную акцию компании.

📈Первый торговый день акции EMC закрыли без существенных изменений к цене IPO. В начале торговой сессии волатильность в бумаге была повышенной. Максимальная цена внутри дня — 940 руб. (+1,5% к цене размещения), минимальная — 915 руб. (-1,2%). По торговому обороту бумаги были на 15-м месте среди акций Московской биржи. Наиболее существенные объемы прошли под закрытие торгов. Около половины совокупного спроса пришлось на российских инвесторов.

Деньги инвесторов пойдут не в компанию, а ее акционерам, двое из которых полностью вышли из капитала. Согласно инвестиционному меморандуму ЕМС, наращивать операционные показатели планируется за счет роста в структуре выручки доли услуг, оказываемых в рамках обязательного медицинского страхования (ОМС).

🔻При этом ГК Мать и дитя (MDMG) падали до 7% из-за этого IPO, реагируя на IPO EMC. MDMG действительно очень сильно разогнали в последнее время. В пике акция показывала доходность около +100% к цене IPO!

💰Компания EMC планирует выплатить 114 млн евро в 2021 году в виде дивидендов. Див. выплата составит 111 рублей на акцию, при цене акций около 930 руб. на акцию, доходность выплаты составит около 11.9%. Скорее всего это дивиденды из прибыли за последние 2 года, и тогда годовая див. доходность будет уже около 6%, что очень и очень неплохо.

Компания EMC неплохая. Выбирать пока на российском рынке не из чего. Если сравнивать ЕМС и ГК Мать и Дитя, то:

✅ EMC более рентабельна (40% против 30% по EBITDA)

✅ EMC имеет более высокую диверсификацию бизнеса и выручки

✅ Дивиденды также весьма и весьма высоки

❌ Но вот работает компания в более узком премиальном сегменте, в отличие от ГК Мать и Дитя.

❌ ГК Мать и Дитя в моменте выглядит все же дешевле, чем EMC

❌ Net Debt/EBITDA у EMC выше, около 1.2x против 0.5х у Мать и Дитя

🚩Сейчас имею в портфеле ГК Мать и Дитя (MDMG), а вот к EMC пока присмотрюсь. Возможно, после IPO увидим какое-то снижение цен, в этом случае возможно зайду на небольшую часть портфеля. Сейчас оценка видится вполне адекватной и справедливой. Компания дороже, чем MDMG именно из-за более высокой рентабельности и дивидендов. Как дивидендная история EMC выглядит интересно. Большого роста выручки от EMC не жду, хотя она и показывала отличный рост в последние годы.

#GEMC #MDMG #МатьИДитя #ЕМС #обзор

{kind=link}

⚡️Акции «Русала» включили в состав индекса MSCI Russia

🔄 Индексный провайдер MSCI объявил результаты ноябрьской ребалансировки.

По итогам пересмотра в индекс MSCI Russia были включены акции алюминиевого гиганта «Русал».

Ранее предполагалось, что в индекс также могут попасть бумаги ММК и девелопера ПИК, но на этот раз места в индексе они не получили.

📆 Изменения в индексе вступят в силу после закрытия торгов 30 ноября.

💸 Т.е. с 30 ноября, начнется приток различных фондов в бумагу. По оценкам аналитиков, можно рассчитывать на пассивные притоки ликвидности в размере ококоло 142 млн. $. Для сравнения, текущая рыночная капитализация составляет около 15 млрд. $.

MSCI также изменил состав индекса малой капитализации (Small Cap). Из российских компаний в него вошли акции Segezha Group, «Мечела» и депозитарные расписки United Medical Group (EMC). Провайдер исключил из индекса акции Новороссийского морского торговой порта (НМТП).

💼 Сегежу и EMC, кстати, держу в своем портфеле.

👉🏻 Отчет Сегежи за 9 мес. мы разбирали здесь

👉🏻 А EMC мы разбирали здесь и вот здесь еще до IPO

❓Уверен, сразу пойдут вопросы "А почему же Русал не растет?". Потому что рынок живет ожиданиями. И включение Русала в индекс MSCI было ожидаемым, но не гарантированным на 100%. Полагаю, инвесторы фиксируют прибыль на факте этой новости. Но для долгосрочных инвесторов это новость позитивная, так что Русал держать можно. Но, нужно понимать, что котировки Русала больше будут зависеть от цен на алюминий, чем от включения в MSCI. Про сам алюминий уже писал здесь. Русал, кстати, имеет одну из самых низких себестоимостей производства алюминия в мире. Также, можно посчитать сколько на самом деле будет стоить Русал, с учетом его владения долей Норникеля.

#RUAL #Русал #MSCI #SGZH #GEMC #NMTP

🔄 Индексный провайдер MSCI объявил результаты ноябрьской ребалансировки.

По итогам пересмотра в индекс MSCI Russia были включены акции алюминиевого гиганта «Русал».

Ранее предполагалось, что в индекс также могут попасть бумаги ММК и девелопера ПИК, но на этот раз места в индексе они не получили.

📆 Изменения в индексе вступят в силу после закрытия торгов 30 ноября.

💸 Т.е. с 30 ноября, начнется приток различных фондов в бумагу. По оценкам аналитиков, можно рассчитывать на пассивные притоки ликвидности в размере ококоло 142 млн. $. Для сравнения, текущая рыночная капитализация составляет около 15 млрд. $.

MSCI также изменил состав индекса малой капитализации (Small Cap). Из российских компаний в него вошли акции Segezha Group, «Мечела» и депозитарные расписки United Medical Group (EMC). Провайдер исключил из индекса акции Новороссийского морского торговой порта (НМТП).

💼 Сегежу и EMC, кстати, держу в своем портфеле.

👉🏻 Отчет Сегежи за 9 мес. мы разбирали здесь

👉🏻 А EMC мы разбирали здесь и вот здесь еще до IPO

❓Уверен, сразу пойдут вопросы "А почему же Русал не растет?". Потому что рынок живет ожиданиями. И включение Русала в индекс MSCI было ожидаемым, но не гарантированным на 100%. Полагаю, инвесторы фиксируют прибыль на факте этой новости. Но для долгосрочных инвесторов это новость позитивная, так что Русал держать можно. Но, нужно понимать, что котировки Русала больше будут зависеть от цен на алюминий, чем от включения в MSCI. Про сам алюминий уже писал здесь. Русал, кстати, имеет одну из самых низких себестоимостей производства алюминия в мире. Также, можно посчитать сколько на самом деле будет стоить Русал, с учетом его владения долей Норникеля.

#RUAL #Русал #MSCI #SGZH #GEMC #NMTP

{kind=link}

🔖 По новостям

👉🏻 Совет директоров Юнайтед Медикал Груп $GEMC рекомендовал не выплачивать дивиденды за 2023 год

Как уже шутят, сегодня мы увидели дивгэп, без дивидендов. Представители компании сладко пели про дивиденды (да, я тоже повелся).

Причем обещали выплатить и все пропущенные дивиденды. Но нет.

Хотя, подозрения начались, еще когда крупные акционеры стали выходить.

И это откровенный кидок миноритарных акционеров со стороны компании.

Сразу после новости, я моментально сдал в рынок всю позицию, зафиксировав прибыль около 18%. Больше в эту бумагу ни ногой.

👉🏻 МВидео $MVID проведет допэмиссию с увеличением капитала на 17%

Да, в компаниях с высокой долговой нагрузкой сейчас все сложно при таких ставках. И чем дольше ставки будут высокими, тем больше будет нарастать этот снежный ком долгов.

Для инвесторов это, в любом случае, негатив. но цену размещения новых акций пока не огласили.

😂 Зато держателям облигаций пока можно не переживать. Там доходности около 20% годовых кстати (МВ ФИН 1Р2, МВ ФИН 1Р3, МВ ФИН 1Р4)

👉🏻 $YNDX Яндекс объявил параметры обмена

▫️Для акций Yandex N.V., купленных в РФ — обмен 1:1 на акции МКПАО

▫️Для акций, учитывающихся в РФ, но купленных вне российских бирж — зависит от срока

▫️Торги акциями МКПАО Яндекс начнутся на Мосбирже 10 июля, 14 июня 2024 г. — последний день торгов акциями Yandex N.V в режиме основных торгов T+.

Для покупавших в РФ справедливые условия обмена, Покупателям зарубежом, например, дали возможность выкупа за 1252 р.

Кому то не дали сильно заработать. А вот кто-то попал, покупая большие объемы у некоторых брокеров через "персональных менеджеров".

Да, никто не видит будущего, но, надеюсь, о рисках они всех предупреждали. У меня сейчас нет расписок ни там, ни здесь (в рф).

📝 Из отчетов, которые выходили последнее время, ничего интересного не вижу. Супер дешевый ВТБ, который лучше обходить стороной. Дешевая ММК, у которой будут низкие дивиденды, что при текущих ставках не интересно. ПИК отчитался неплохо, но списания портят всю картину, компания мажоритарного акционера, не для физиков. Газпром - вообще ужас, По сути, тоже кинули, ведь обещали одно, а по факту получаем совсем другое. На нормальные дивиденды там сейчас и на долгое время вперед можно не рассчитывать.

🚀 Но радует отчет ОЗОНа $OZON. Выручка и обороты растут, хотя рост замедляется. Но растет рентабельность и это очень хорошо. В бумаге вижу еще хороший потенциал роста. Цели на год 5500 - 6000 при сохранении тех же трендов. 💼 Немного имею в портфеле, но хотелось бы отката цены для докупок.

💵 А вообще, при таких ставках, свободный кэш можно держать на депозитах (до 18.5%!), флоатерах, LQDT и т.д.

К хорошим облигациям тоже можно присматриваться.

#новости #GEMC #MVID #YNDX #OZON

👉🏻 Совет директоров Юнайтед Медикал Груп $GEMC рекомендовал не выплачивать дивиденды за 2023 год

Как уже шутят, сегодня мы увидели дивгэп, без дивидендов. Представители компании сладко пели про дивиденды (да, я тоже повелся).

Причем обещали выплатить и все пропущенные дивиденды. Но нет.

Хотя, подозрения начались, еще когда крупные акционеры стали выходить.

И это откровенный кидок миноритарных акционеров со стороны компании.

Сразу после новости, я моментально сдал в рынок всю позицию, зафиксировав прибыль около 18%. Больше в эту бумагу ни ногой.

👉🏻 МВидео $MVID проведет допэмиссию с увеличением капитала на 17%

Да, в компаниях с высокой долговой нагрузкой сейчас все сложно при таких ставках. И чем дольше ставки будут высокими, тем больше будет нарастать этот снежный ком долгов.

Для инвесторов это, в любом случае, негатив. но цену размещения новых акций пока не огласили.

😂 Зато держателям облигаций пока можно не переживать. Там доходности около 20% годовых кстати (МВ ФИН 1Р2, МВ ФИН 1Р3, МВ ФИН 1Р4)

👉🏻 $YNDX Яндекс объявил параметры обмена

▫️Для акций Yandex N.V., купленных в РФ — обмен 1:1 на акции МКПАО

▫️Для акций, учитывающихся в РФ, но купленных вне российских бирж — зависит от срока

▫️Торги акциями МКПАО Яндекс начнутся на Мосбирже 10 июля, 14 июня 2024 г. — последний день торгов акциями Yandex N.V в режиме основных торгов T+.

Для покупавших в РФ справедливые условия обмена, Покупателям зарубежом, например, дали возможность выкупа за 1252 р.

Кому то не дали сильно заработать. А вот кто-то попал, покупая большие объемы у некоторых брокеров через "персональных менеджеров".

Да, никто не видит будущего, но, надеюсь, о рисках они всех предупреждали. У меня сейчас нет расписок ни там, ни здесь (в рф).

📝 Из отчетов, которые выходили последнее время, ничего интересного не вижу. Супер дешевый ВТБ, который лучше обходить стороной. Дешевая ММК, у которой будут низкие дивиденды, что при текущих ставках не интересно. ПИК отчитался неплохо, но списания портят всю картину, компания мажоритарного акционера, не для физиков. Газпром - вообще ужас, По сути, тоже кинули, ведь обещали одно, а по факту получаем совсем другое. На нормальные дивиденды там сейчас и на долгое время вперед можно не рассчитывать.

🚀 Но радует отчет ОЗОНа $OZON. Выручка и обороты растут, хотя рост замедляется. Но растет рентабельность и это очень хорошо. В бумаге вижу еще хороший потенциал роста. Цели на год 5500 - 6000 при сохранении тех же трендов. 💼 Немного имею в портфеле, но хотелось бы отката цены для докупок.

💵 А вообще, при таких ставках, свободный кэш можно держать на депозитах (до 18.5%!), флоатерах, LQDT и т.д.

К хорошим облигациям тоже можно присматриваться.

#новости #GEMC #MVID #YNDX #OZON