Детский мир вылетел вверх.

Altus Capital планирует приобрести 29,9% "Детского мира" по 160 руб. за акцию

#DSKY #ДетскийМир

Altus Capital планирует приобрести 29,9% "Детского мира" по 160 руб. за акцию

#DSKY #ДетскийМир

Акционеры "Детского мира" предъявили к выкупу 25% акций

Акционеры "Детского мира" досрочно предъявили к выкупу 25% акций, сообщил Altus Capital. Срок приема заявок истекает 18 декабря.

"По состоянию на 18:30 мск 16 декабря 2020 г. уполномоченными представителями Altus были акцептованы заявки в отношении приобретения 25% от общего количества акций, и с этого времени заявки в рамках приглашения больше не принимаются и не акцептуются", - сказано в пресс-релизе.

После завершения расчетов покупателю будет принадлежать 25% от общего количества акций "Детского мира".

30 ноября 2020 года Altus Capital направила акционерам "Детского мира" предложение о покупке 29,9% акций "Детского мира", позднее предложение было скорректировано до 25%.

#DSKY #ДетскийМир

Акционеры "Детского мира" досрочно предъявили к выкупу 25% акций, сообщил Altus Capital. Срок приема заявок истекает 18 декабря.

"По состоянию на 18:30 мск 16 декабря 2020 г. уполномоченными представителями Altus были акцептованы заявки в отношении приобретения 25% от общего количества акций, и с этого времени заявки в рамках приглашения больше не принимаются и не акцептуются", - сказано в пресс-релизе.

После завершения расчетов покупателю будет принадлежать 25% от общего количества акций "Детского мира".

30 ноября 2020 года Altus Capital направила акционерам "Детского мира" предложение о покупке 29,9% акций "Детского мира", позднее предложение было скорректировано до 25%.

#DSKY #ДетскийМир

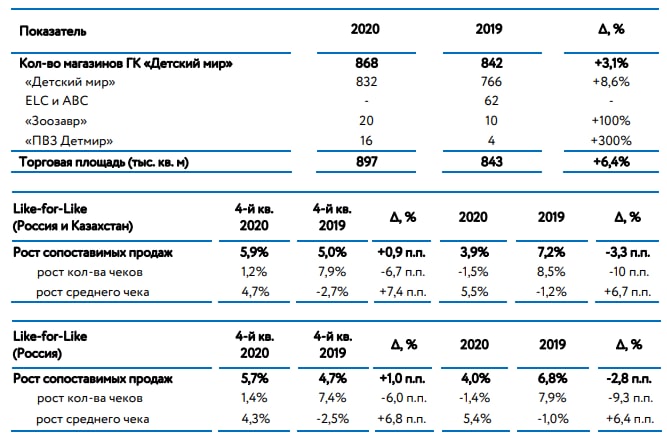

Выручка "Детского мира" в 2020 году увеличилась на 11%

🟢Объем консолидированной неаудированной выручки "Детского мира" в 2020 году увеличился на 11% до 142,9 млрд руб. по сравнению с 128,7 млрд руб. в 2019 году, говорится в отчетности компании.

🟢В 4 квартале 2020 года этот же показатель увеличился на 14,4% до 44,5 млрд руб. по сравнению с 38,9 млрд руб. в 4-м квартале 2019 года.

🟢Выручка онлайн-сегмента компании в 2020 году выросла в 2,4 раза по сравнению с аналогичным периодом прошлого года до 34,8 млрд рублей. Доля онлайн-продаж в общей выручке сети "Детский мир" в России увеличилась в 2,2 раза по сравнению с аналогичным периодом прошлого года до 25,2%. Доля онлайн-заказов, выданных в розничных магазинах сети "Детский мир", составила 82,2%.

🟢Объем выручки сети "Детский мир" в Казахстане увеличился на 1,6% до 3,8 млрд руб. по сравнению с аналогичным периодом прошлого года. Общие сопоставимые продажи (like-for-like) сети магазинов "Детский мир" в России и Казахстане увеличились на 3,9%: сопоставимый объем чеков снизился на 1,5%; сопоставимый размер среднего чека увеличился на 5,5%. Сопоставимые продажи (like-for-like) сети магазинов "Детский мир" в России увеличились на 4,0%:

🟢Выручка онлайн-сегмента в 4 квартале выросла в 2,2 раза по сравнению с аналогичным периодом прошлого года до 12,7 млрд рублей. Доля онлайн-продаж в общей выручке сети "Детский мир" в России увеличилась в 1,9 раза по сравнению с аналогичным периодом прошлого года до 29,8%. Доля онлайн-заказов, выданных в розничных магазинах сети "Детский мир", составила 83,4%.

✅ Детский Мир показывает отличные операционные результаты, на которые приятно смотреть. Растет количество магазинов, растут продажи, онлайн-продажи бьют все рекорды, менеджмент имеет цель довести онлайн-продажи до 45%. На конец 2020 года количество скачиваний мобильного приложения «Детмир» превысило отметку в 6 100 000. По сути компания не отстает от трендов и проводит онлайн-трансформацию. Кроме того, полноценно стартовал бренд "Зоозавр" с магазинами товаров для животных.

💚 Продолжаю делать ставку на эту компанию и держать ее в портфеле. Один из лучших ритейлеров на рынке РФ. Уникальное сочетание высоких темпов роста и больших дивидендов, но при высокой долговой нагрузке.

📊 По текущей цене 135 рублей на акцию P/E около 20. Я бы сказал, что сейчас дороговато. Исторически компания торговалась дешевле. P/E = 15 можно было бы считать интересным для покупки, но это цены в районе 100 рублей за акцию, уровень ниже 100 рублей по Детскому Миру для меня - Strong Buy. Но для таких уровней нужна серьезная коррекция. Можно покупать и около 120 рублей. Все же 9.5 рублей дивидендов при 120 рублях дают нам див. доходность 8% годовых. При цене 135 рублей 7% годовых, что тоже неплохо. Стоит ли покупать по текущим ценам? Дивиденды 7% и P/E = 20, считайте сами. На текущих отметках я продолжаю удерживать детский мир, так как уже имею позицию, сейчас это 9ая по размеру позиция среди всех акций РФ в моем портфеле. В этом году вполне можем увидеть по бумаге цену 150 рублей.

#DSKY #ДетскийМир

🟢Объем консолидированной неаудированной выручки "Детского мира" в 2020 году увеличился на 11% до 142,9 млрд руб. по сравнению с 128,7 млрд руб. в 2019 году, говорится в отчетности компании.

🟢В 4 квартале 2020 года этот же показатель увеличился на 14,4% до 44,5 млрд руб. по сравнению с 38,9 млрд руб. в 4-м квартале 2019 года.

🟢Выручка онлайн-сегмента компании в 2020 году выросла в 2,4 раза по сравнению с аналогичным периодом прошлого года до 34,8 млрд рублей. Доля онлайн-продаж в общей выручке сети "Детский мир" в России увеличилась в 2,2 раза по сравнению с аналогичным периодом прошлого года до 25,2%. Доля онлайн-заказов, выданных в розничных магазинах сети "Детский мир", составила 82,2%.

🟢Объем выручки сети "Детский мир" в Казахстане увеличился на 1,6% до 3,8 млрд руб. по сравнению с аналогичным периодом прошлого года. Общие сопоставимые продажи (like-for-like) сети магазинов "Детский мир" в России и Казахстане увеличились на 3,9%: сопоставимый объем чеков снизился на 1,5%; сопоставимый размер среднего чека увеличился на 5,5%. Сопоставимые продажи (like-for-like) сети магазинов "Детский мир" в России увеличились на 4,0%:

🟢Выручка онлайн-сегмента в 4 квартале выросла в 2,2 раза по сравнению с аналогичным периодом прошлого года до 12,7 млрд рублей. Доля онлайн-продаж в общей выручке сети "Детский мир" в России увеличилась в 1,9 раза по сравнению с аналогичным периодом прошлого года до 29,8%. Доля онлайн-заказов, выданных в розничных магазинах сети "Детский мир", составила 83,4%.

✅ Детский Мир показывает отличные операционные результаты, на которые приятно смотреть. Растет количество магазинов, растут продажи, онлайн-продажи бьют все рекорды, менеджмент имеет цель довести онлайн-продажи до 45%. На конец 2020 года количество скачиваний мобильного приложения «Детмир» превысило отметку в 6 100 000. По сути компания не отстает от трендов и проводит онлайн-трансформацию. Кроме того, полноценно стартовал бренд "Зоозавр" с магазинами товаров для животных.

💚 Продолжаю делать ставку на эту компанию и держать ее в портфеле. Один из лучших ритейлеров на рынке РФ. Уникальное сочетание высоких темпов роста и больших дивидендов, но при высокой долговой нагрузке.

📊 По текущей цене 135 рублей на акцию P/E около 20. Я бы сказал, что сейчас дороговато. Исторически компания торговалась дешевле. P/E = 15 можно было бы считать интересным для покупки, но это цены в районе 100 рублей за акцию, уровень ниже 100 рублей по Детскому Миру для меня - Strong Buy. Но для таких уровней нужна серьезная коррекция. Можно покупать и около 120 рублей. Все же 9.5 рублей дивидендов при 120 рублях дают нам див. доходность 8% годовых. При цене 135 рублей 7% годовых, что тоже неплохо. Стоит ли покупать по текущим ценам? Дивиденды 7% и P/E = 20, считайте сами. На текущих отметках я продолжаю удерживать детский мир, так как уже имею позицию, сейчас это 9ая по размеру позиция среди всех акций РФ в моем портфеле. В этом году вполне можем увидеть по бумаге цену 150 рублей.

#DSKY #ДетскийМир

{kind=link}

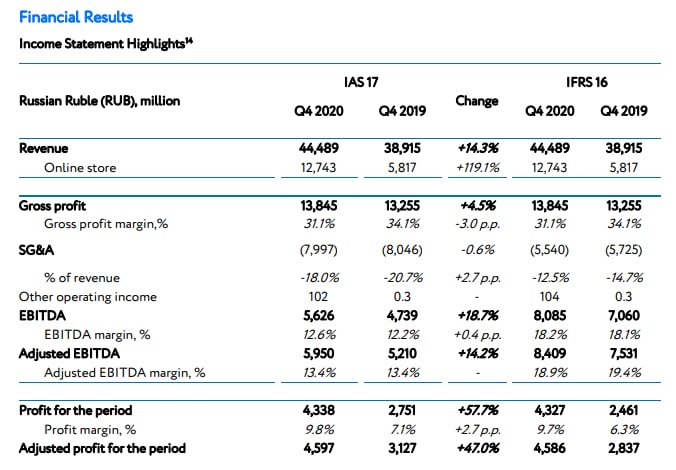

Детский мир опубликовал отчет за 4 квартал 2020 года

Показатели IV квартала

🔹Выручка: 44,5 млрд руб. (+14,3% г/г)

🔹Скорректированная EBITDA: 5,9 млрд руб. (+14,2% г/г)

🔹Скорректированная чистая прибыль: 4,6 млрд руб. (+47% г/г)

🔹Чистая прибыль: 4,3 млрд руб. (+57,7% г/г)

🔹Чистый долг/EBITDA: 1,1х против 1,2х на конец 2019 г.

Ключевые финансовые показатели 2020 г.

🔹Выручка +11,0% до 142,9 млрд руб. по сравнению с 128,7 млрд руб. в 2019 г.

🔹Валовая прибыль увеличилась на 5,9% до 44,0 млрд руб. по сравнению с 2019 г.

🔸Валовая рентабельность снизилась на 1,5 п.п. г/г до 30,8%.

🔹Доля коммерческих, общехозяйственных и административных расходов в процентном соотношении к выручке сократилась с 20,8% до 18,9% благодаря повышению операционной эффективности.

🔹Скорректированная EBITDA выросла на 15,2% до 17,0 млрд руб. по сравнению с 14,7 млрд руб. в 2019 году

🔹Рентабельность скорректированной EBITDA выросла на 0,5 п.п. г/г до 11,9%. EBITDA составила 16,2 млрд руб. (+17,3% г/г).

🔹Скорректированная прибыль за год составила 8,4 млрд руб. (+4,2% г/г). Прибыль за год без учета корректировок составила 7,8 млрд руб. (+6,3% г/г).

💬 Мария Давыдова, генеральный директор Детского мира:

«В 2020 г. Детский мир бесспорно укрепил свое лидерство на рынке детских товаров в России и Казахстане, а также продолжил активное развитие бизнеса в Беларуси. Одновременно мы добились сильных финансовых результатов и начали реализацию новых стратегических инициатив.

Популярность продаж в онлайн-канале растет из года в год, а в отчетном году этот тренд только усилился из-за пандемии.

140% рост онлайн-продаж и 30% онлайн-доля в общем бизнесе в IV квартале, полномасштабный запуск собственного маркетплейса, а также запуск двухчасовой суперэкспресс-доставки из магазинов сети — это только часть ключевых достижений, которые обеспечили нам двухзначный рост выручки в отчетном году.

В 2021 г. мы продолжим цифровую трансформацию бизнеса и развитие логистической и дистрибуционной сетей, а также расширение ассортимента маркетплейса. Цель — удвоить общие продажи и увеличить долю онлайн-канала до 45% в 2024 г.».

🚩Детский Мир по прежнему считаю одним из лучших ритейлеров на рынке РФ. Устойчивый рост бизнеса, хорошие дивиденды, рост онлайн-сегмента. Из минусов можно отметить только высокую закредитованность, но компания без проблем справляется с обслуживанием долга. Продолжаю держать акции Детского Мира в портфеле. Исходя из оценки по прибыли докупать пока не спешу.

#DSKY #ДетскийМир

Показатели IV квартала

🔹Выручка: 44,5 млрд руб. (+14,3% г/г)

🔹Скорректированная EBITDA: 5,9 млрд руб. (+14,2% г/г)

🔹Скорректированная чистая прибыль: 4,6 млрд руб. (+47% г/г)

🔹Чистая прибыль: 4,3 млрд руб. (+57,7% г/г)

🔹Чистый долг/EBITDA: 1,1х против 1,2х на конец 2019 г.

Ключевые финансовые показатели 2020 г.

🔹Выручка +11,0% до 142,9 млрд руб. по сравнению с 128,7 млрд руб. в 2019 г.

🔹Валовая прибыль увеличилась на 5,9% до 44,0 млрд руб. по сравнению с 2019 г.

🔸Валовая рентабельность снизилась на 1,5 п.п. г/г до 30,8%.

🔹Доля коммерческих, общехозяйственных и административных расходов в процентном соотношении к выручке сократилась с 20,8% до 18,9% благодаря повышению операционной эффективности.

🔹Скорректированная EBITDA выросла на 15,2% до 17,0 млрд руб. по сравнению с 14,7 млрд руб. в 2019 году

🔹Рентабельность скорректированной EBITDA выросла на 0,5 п.п. г/г до 11,9%. EBITDA составила 16,2 млрд руб. (+17,3% г/г).

🔹Скорректированная прибыль за год составила 8,4 млрд руб. (+4,2% г/г). Прибыль за год без учета корректировок составила 7,8 млрд руб. (+6,3% г/г).

💬 Мария Давыдова, генеральный директор Детского мира:

«В 2020 г. Детский мир бесспорно укрепил свое лидерство на рынке детских товаров в России и Казахстане, а также продолжил активное развитие бизнеса в Беларуси. Одновременно мы добились сильных финансовых результатов и начали реализацию новых стратегических инициатив.

Популярность продаж в онлайн-канале растет из года в год, а в отчетном году этот тренд только усилился из-за пандемии.

140% рост онлайн-продаж и 30% онлайн-доля в общем бизнесе в IV квартале, полномасштабный запуск собственного маркетплейса, а также запуск двухчасовой суперэкспресс-доставки из магазинов сети — это только часть ключевых достижений, которые обеспечили нам двухзначный рост выручки в отчетном году.

В 2021 г. мы продолжим цифровую трансформацию бизнеса и развитие логистической и дистрибуционной сетей, а также расширение ассортимента маркетплейса. Цель — удвоить общие продажи и увеличить долю онлайн-канала до 45% в 2024 г.».

🚩Детский Мир по прежнему считаю одним из лучших ритейлеров на рынке РФ. Устойчивый рост бизнеса, хорошие дивиденды, рост онлайн-сегмента. Из минусов можно отметить только высокую закредитованность, но компания без проблем справляется с обслуживанием долга. Продолжаю держать акции Детского Мира в портфеле. Исходя из оценки по прибыли докупать пока не спешу.

#DSKY #ДетскийМир

{kind=link}

🇷🇺 События в России

В понедельник

📊Группа Черкизово #GCHE — результаты за I кв. 2021 г.

🗓Заседание совета директоров и прочие собрания:

🔹МРСК Волги #MRKV

🔹Ленэнерго #LSNG

🔹Норильский никель #GMKN

🔹Московская Биржа #MOEX

📣Внеочередное общее собрание акционеров МКБ #CBOM

Во вторник

📊НЛМК #NLMK — результаты за II кв. 2021 г.

⏰Последний день покупки акций под дивиденды

▪️Газпром #GAZP

▪️АФК Система #AFKS

▪️Банк ВТБ #VTBR

В среду

📊ММК #MAGN — результаты за II кв. 2021 г.

⏰ Последний день покупки акций под дивиденды— Российские сети #RSTI

В четверг

📊Детский Мир #DSKY — результаты за II кв. 2021 г.

⏰Последний день покупки акций под дивиденды — Транснефть #TRNFP

📣Внеочередное общее собрание акционеров РусАл #RUAL

🗓Заседание совета директоров Юнипро #UPRO и МРСК Центра #MRKC

В пятницу

📊Операционные результаты за II кв. 2021 г.

🔹АЛРОСА #ALRS

🔹X5 Retail Group #FIVE

⏰Последний день покупки акций под дивиденды — Сургутнефтегаз #SNGS

〰️〰️〰️

На сегодня:

🥇Золото — 1.801,65

🥈Серебро — 26,008

🎖Платина — 1.090,20

💵 USD/RUB — ₽74,688

💶EUR/RUB — ₽88,535

〰️〰️〰️

❓За какими компаниями и событиями этой недели будете следить?

#обзоррынка

В понедельник

📊Группа Черкизово #GCHE — результаты за I кв. 2021 г.

🗓Заседание совета директоров и прочие собрания:

🔹МРСК Волги #MRKV

🔹Ленэнерго #LSNG

🔹Норильский никель #GMKN

🔹Московская Биржа #MOEX

📣Внеочередное общее собрание акционеров МКБ #CBOM

Во вторник

📊НЛМК #NLMK — результаты за II кв. 2021 г.

⏰Последний день покупки акций под дивиденды

▪️Газпром #GAZP

▪️АФК Система #AFKS

▪️Банк ВТБ #VTBR

В среду

📊ММК #MAGN — результаты за II кв. 2021 г.

⏰ Последний день покупки акций под дивиденды— Российские сети #RSTI

В четверг

📊Детский Мир #DSKY — результаты за II кв. 2021 г.

⏰Последний день покупки акций под дивиденды — Транснефть #TRNFP

📣Внеочередное общее собрание акционеров РусАл #RUAL

🗓Заседание совета директоров Юнипро #UPRO и МРСК Центра #MRKC

В пятницу

📊Операционные результаты за II кв. 2021 г.

🔹АЛРОСА #ALRS

🔹X5 Retail Group #FIVE

⏰Последний день покупки акций под дивиденды — Сургутнефтегаз #SNGS

〰️〰️〰️

На сегодня:

🥇Золото — 1.801,65

🥈Серебро — 26,008

🎖Платина — 1.090,20

💵 USD/RUB — ₽74,688

💶EUR/RUB — ₽88,535

〰️〰️〰️

❓За какими компаниями и событиями этой недели будете следить?

#обзоррынка

{kind=link}

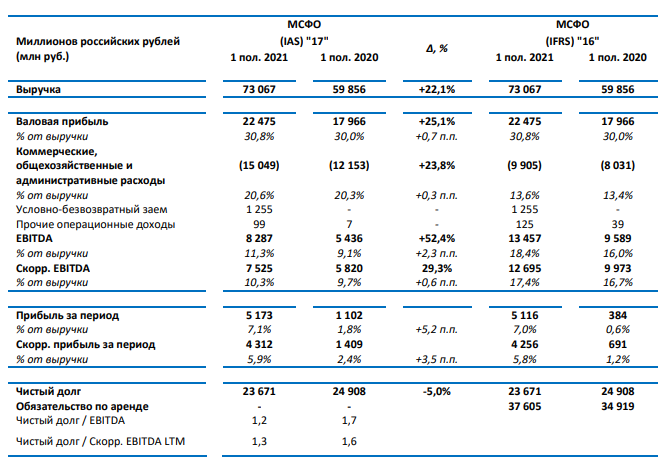

Детский мир (DSKY) опубликовал результаты за 2 квартал 2021 года по МСФО

📝 Основные показатели второго квартала 2021 года

🔹Общий объем продаж Группы (GMV) увеличился на 32,2% до 41,9 млрд руб.

🔹Общий объем онлайн-продаж в России вырос на 20,1% до 11,7 млрд руб. (доля онлайн-продаж составила 29,3%.)

🔹Выручка Группы увеличилась на 29,6% до 37,4 млрд руб.

🔹Валовая прибыль увеличилась на 34,3% до 11,9 млрд руб.; валовая рентабельность составила 31,9% (+1,1 п.п. год к году).

🔹Скорректированная EBITDA выросла на 24,2% до 4,4 млрд руб.; рентабельность скорректированной EBITDA составила 11,8% (-0,5 п.п. год к году).

🔹Скорректированная прибыль за период составила 2,8 млрд руб. против прибыли в размере 1,4 млрд руб. за аналогичный период прошлого года;

🔹Чистый долг/скорректированная EBITDA LTM составил 1,3 х на конец июня 2021 года против 1,6 раз на конец июня 2020 года.

🏢 Компания открыла 49 новых магазинов: 19 магазинов сети «Детский мир», 27 магазинов сети «ПВЗ Детмир» и 3 магазина сети «Зоозавр».

💬 Мария Давыдова, генеральный директор ПАО «Детский мир»:

«Результаты первого полугодия 2021 года еще раз продемонстрировали, что «Детский мир» –признанный лидер на рынке детских товаров: общий объем продаж Группы увеличился на 23,6% до 81,5 млрд руб. Компания продолжает показывать сильные результаты как онлайн-, так и офлайн-бизнеса. Наш ключевой стратегический приоритет – дальнейшая консолидация рынка детских товаров за счет цифровизации продаж, расширения ассортимента собственных брендов и маркетплейса, улучшения клиентского опыта, запуска новых сервисов, а также усиления логистической и розничной инфраструктуры. Мы продолжим трансформацию Компании в ведущего мультивертикального цифрового ритейлера, увеличивая присутствие в общих расходах россиян. Для реализации амбициозных задач мы усилили команду топ-менеджмента экспертами с релевантным опытом цифровизации ритейла и внедрения передовых решений»

✅ Детский Мир (DSKY) продолжает уверенный рост, в ближайшие три года компания планирует удвоить выручку, кроме этого компания платит неплохие дивиденды около 6.9% по текущим котировкам. Высокий фри-флоат также делает бумагу привлекательной.

🔴 Из проблем и рисков стоит отметить, что у Детского Мира отрицательный капитал. На дивиденды уходит 100% чистой прибыли. А в онлайн-продажах у Детского Мира очень серьезные конкуренты в виде тех же Ozon, Яндекс, WB.

⚖️ Исходя из скорректированной прибыли за 1 полугодие 2021 года оценка компании 11.7 P/E

🚩DSKY одна из лучших компаний в ритейле на российском рынке. Держу в портфеле. В данный момент дисконта по акциям нет, дисконт будет при 9-10 P/E, что подразумевает цену акций в 105-120 р. В идеале, конечно, лучше подобрать на коррекции. Но даже по текущим ценам DSKY может быть интересен для добавления в портфель, если вас не смущает отрицательный капитал компании.

#DSKY #ДетскийМир #отчеты

📝 Основные показатели второго квартала 2021 года

🔹Общий объем продаж Группы (GMV) увеличился на 32,2% до 41,9 млрд руб.

🔹Общий объем онлайн-продаж в России вырос на 20,1% до 11,7 млрд руб. (доля онлайн-продаж составила 29,3%.)

🔹Выручка Группы увеличилась на 29,6% до 37,4 млрд руб.

🔹Валовая прибыль увеличилась на 34,3% до 11,9 млрд руб.; валовая рентабельность составила 31,9% (+1,1 п.п. год к году).

🔹Скорректированная EBITDA выросла на 24,2% до 4,4 млрд руб.; рентабельность скорректированной EBITDA составила 11,8% (-0,5 п.п. год к году).

🔹Скорректированная прибыль за период составила 2,8 млрд руб. против прибыли в размере 1,4 млрд руб. за аналогичный период прошлого года;

🔹Чистый долг/скорректированная EBITDA LTM составил 1,3 х на конец июня 2021 года против 1,6 раз на конец июня 2020 года.

🏢 Компания открыла 49 новых магазинов: 19 магазинов сети «Детский мир», 27 магазинов сети «ПВЗ Детмир» и 3 магазина сети «Зоозавр».

💬 Мария Давыдова, генеральный директор ПАО «Детский мир»:

«Результаты первого полугодия 2021 года еще раз продемонстрировали, что «Детский мир» –признанный лидер на рынке детских товаров: общий объем продаж Группы увеличился на 23,6% до 81,5 млрд руб. Компания продолжает показывать сильные результаты как онлайн-, так и офлайн-бизнеса. Наш ключевой стратегический приоритет – дальнейшая консолидация рынка детских товаров за счет цифровизации продаж, расширения ассортимента собственных брендов и маркетплейса, улучшения клиентского опыта, запуска новых сервисов, а также усиления логистической и розничной инфраструктуры. Мы продолжим трансформацию Компании в ведущего мультивертикального цифрового ритейлера, увеличивая присутствие в общих расходах россиян. Для реализации амбициозных задач мы усилили команду топ-менеджмента экспертами с релевантным опытом цифровизации ритейла и внедрения передовых решений»

✅ Детский Мир (DSKY) продолжает уверенный рост, в ближайшие три года компания планирует удвоить выручку, кроме этого компания платит неплохие дивиденды около 6.9% по текущим котировкам. Высокий фри-флоат также делает бумагу привлекательной.

🔴 Из проблем и рисков стоит отметить, что у Детского Мира отрицательный капитал. На дивиденды уходит 100% чистой прибыли. А в онлайн-продажах у Детского Мира очень серьезные конкуренты в виде тех же Ozon, Яндекс, WB.

⚖️ Исходя из скорректированной прибыли за 1 полугодие 2021 года оценка компании 11.7 P/E

🚩DSKY одна из лучших компаний в ритейле на российском рынке. Держу в портфеле. В данный момент дисконта по акциям нет, дисконт будет при 9-10 P/E, что подразумевает цену акций в 105-120 р. В идеале, конечно, лучше подобрать на коррекции. Но даже по текущим ценам DSKY может быть интересен для добавления в портфель, если вас не смущает отрицательный капитал компании.

#DSKY #ДетскийМир #отчеты

{kind=link}

🇷🇺 Что купить сейчас на российском рынке?

Пока в индексах США выкупают просадки, на российском рынке снижение еще продолжается. Санкционные угрозы сказываются негативным образом, встреча президентов России и США не убедила инвесторов в позитивном развитии событий. Многие нерезиденты выходят из российских бумаг, что, в первую очередь, сильно давит на тот же Сбер $SBER. Так вот пока просадка есть, цены по многим бумагам на рынке РФ становятся уже интересными. Что же можно купить?

1️⃣ Нефтянка. Тут и выбор большой. Лукойл $LKOH - голубая фишка российского рынка. Падение связано только с геополитическими рисками, т.к. цены на нефть остаются высокими. А дивиденды могут составить около 12% за 2021 год! Учитывая хороший фундаментал и высокие дивиденды, Лукойл вполне может вернуться к 7000-8000 рублей за акцию. Альтернативы есть. Роснефть $ROSN сейчас стоит менее 5 P/E, Есть перспективы роста. К 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн. т. к 2030 году. С учетом выплат дивидендами 50% прибыли по МСФО, доходность составит около 8.5%, неплохо для компании с такими перспективами роста добычи. Как вариант, можно посмотреть и на Татнефть $TATN, которая давно так дешево не стоила,

2️⃣ Газ. Конечно, это Газпром $GAZP. Пока бумага ходит в диапазоне 330-350, но с учетом высоких цен на газ в Европе и див. доходности, бумага вполне может уйти на 370р. А дивиденды могут составить около 13%! И это будет не разовый высокий дивиденд. Так что интересно. Для любителей акций роста можно попробовать ловить Новатэк $NVTK, дивиденды мизер, но это, по сути, акция роста. Компания планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов.

3️⃣ Банки. Наш экосистемный Сбер $SBER. Прибыль растет, банк в 2021 году возьмет планку в 1 трлн. годовой прибыли. Новые сервисы Сбера также в перспективе могут улучшить показатели. А дивиденды для этой голубой фишки могут составить около 9% по префам! Так что ценник уже интересный. Также можно отметить $VTBR. Он стоит уже половину своей балансовой стоимости, есть возможность купить 1 рубль капитала ВТБ за 50 копеек. Нормальный дисконт. А див. доходность может составить около 12.5%!

4️⃣ Ритейл. Посмотрите на тот же Детский Мир $DSKY, бизнес которого продолжает уверенный рост, высокая рентабельность, высокий free-float, планы удвоить выручку до 2024 года. И акция уже торгуется с дисконтом по 7.8 P/E. Дивидендная доходность также обещает быть выше 9%. X5 Retail Group $FIVE выглядит технически гораздо хуже, но с учетом темпов роста выглядит очень здорово. Див. доходность около 8.5%, здорово для растущей бумаги.

⚠️ Следует учесть, что низких цен бесплатно не бывает. Дисконт в данном случае - это отражение геополитических рисков. И их реализация приведет к тому, что все перечисленные бумаги могут значительно упасть в цене. Принимать их или нет - только ваше решение.

#идеи #подборки #ROSN #TATN #LKOH #GAZP #NVTK #SBER #VTBR #DSKY #FIVEDR

Пока в индексах США выкупают просадки, на российском рынке снижение еще продолжается. Санкционные угрозы сказываются негативным образом, встреча президентов России и США не убедила инвесторов в позитивном развитии событий. Многие нерезиденты выходят из российских бумаг, что, в первую очередь, сильно давит на тот же Сбер $SBER. Так вот пока просадка есть, цены по многим бумагам на рынке РФ становятся уже интересными. Что же можно купить?

1️⃣ Нефтянка. Тут и выбор большой. Лукойл $LKOH - голубая фишка российского рынка. Падение связано только с геополитическими рисками, т.к. цены на нефть остаются высокими. А дивиденды могут составить около 12% за 2021 год! Учитывая хороший фундаментал и высокие дивиденды, Лукойл вполне может вернуться к 7000-8000 рублей за акцию. Альтернативы есть. Роснефть $ROSN сейчас стоит менее 5 P/E, Есть перспективы роста. К 2024 «Восток Ойл» будет давать дополнительно 30 млн.т. нефти и до 100 млн. т. к 2030 году. С учетом выплат дивидендами 50% прибыли по МСФО, доходность составит около 8.5%, неплохо для компании с такими перспективами роста добычи. Как вариант, можно посмотреть и на Татнефть $TATN, которая давно так дешево не стоила,

2️⃣ Газ. Конечно, это Газпром $GAZP. Пока бумага ходит в диапазоне 330-350, но с учетом высоких цен на газ в Европе и див. доходности, бумага вполне может уйти на 370р. А дивиденды могут составить около 13%! И это будет не разовый высокий дивиденд. Так что интересно. Для любителей акций роста можно попробовать ловить Новатэк $NVTK, дивиденды мизер, но это, по сути, акция роста. Компания планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов.

3️⃣ Банки. Наш экосистемный Сбер $SBER. Прибыль растет, банк в 2021 году возьмет планку в 1 трлн. годовой прибыли. Новые сервисы Сбера также в перспективе могут улучшить показатели. А дивиденды для этой голубой фишки могут составить около 9% по префам! Так что ценник уже интересный. Также можно отметить $VTBR. Он стоит уже половину своей балансовой стоимости, есть возможность купить 1 рубль капитала ВТБ за 50 копеек. Нормальный дисконт. А див. доходность может составить около 12.5%!

4️⃣ Ритейл. Посмотрите на тот же Детский Мир $DSKY, бизнес которого продолжает уверенный рост, высокая рентабельность, высокий free-float, планы удвоить выручку до 2024 года. И акция уже торгуется с дисконтом по 7.8 P/E. Дивидендная доходность также обещает быть выше 9%. X5 Retail Group $FIVE выглядит технически гораздо хуже, но с учетом темпов роста выглядит очень здорово. Див. доходность около 8.5%, здорово для растущей бумаги.

⚠️ Следует учесть, что низких цен бесплатно не бывает. Дисконт в данном случае - это отражение геополитических рисков. И их реализация приведет к тому, что все перечисленные бумаги могут значительно упасть в цене. Принимать их или нет - только ваше решение.

#идеи #подборки #ROSN #TATN #LKOH #GAZP #NVTK #SBER #VTBR #DSKY #FIVEDR

🧸 Сегодня Детский мир ( $DSKY ) представил результаты по МСФО за 1 квартал

▫️Объем продаж (GMV) +7.6% г/г

▫️Онлайн-продажи +19.9% г/г

▫️Валовая прибыль +8.3% г/г

▫️EBITDA -9.8% г/г

▫️Чистый убыток -517 млн. руб. (в прошлом году прибыль 1.3 млрд. руб.)

▫️Чистый долг/EBITDA 1.7X

💬 "Первый квартал 2022 года оказался непростым для рынка и «Детского мира». Высокие темпы роста маркетплейса позволяют Компании развивать ассортимент и улучшать клиентский опыт, оптимизируя инвестиции в запасы. Мы продолжаем инвестировать в логистическую инфраструктуру, обеспечивая дальнейший рост цифрового канала.

Во всех категориях мы продолжаем развивать собственные торговые марки (СТМ) и переходить на прямые контракты с импортными поставщиками для обеспечения первой цены на полке."

🚩Определенно, Детский мир испытывал проблемы ограничений COVID, проблемы с цепочками поставок, сейчас проблемы с логистикой и инфляцией, а также с общей экономической неопределенностью. Все это сказалось на финансовой отчетности. Трафик снизился, рост уже не такой быстрый. А убыток отчасти обусловлен влиянием курсовых разниц. Основной причиной образования курсовых разниц стала переоценка кредиторской задолженности перед поставщиками. С учетом растущей долговой нагрузки (снижение EBITDA, рост долга и повышение ставок), ситуация с дивидендами пока остается неопределенной. Детский мир - компания хорошая, держу ее в своем портфеле, но пока не докупаю, считаю, пока не время.

#ДетскийМир #DSKY #отчеты

▫️Объем продаж (GMV) +7.6% г/г

▫️Онлайн-продажи +19.9% г/г

▫️Валовая прибыль +8.3% г/г

▫️EBITDA -9.8% г/г

▫️Чистый убыток -517 млн. руб. (в прошлом году прибыль 1.3 млрд. руб.)

▫️Чистый долг/EBITDA 1.7X

💬 "Первый квартал 2022 года оказался непростым для рынка и «Детского мира». Высокие темпы роста маркетплейса позволяют Компании развивать ассортимент и улучшать клиентский опыт, оптимизируя инвестиции в запасы. Мы продолжаем инвестировать в логистическую инфраструктуру, обеспечивая дальнейший рост цифрового канала.

Во всех категориях мы продолжаем развивать собственные торговые марки (СТМ) и переходить на прямые контракты с импортными поставщиками для обеспечения первой цены на полке."

🚩Определенно, Детский мир испытывал проблемы ограничений COVID, проблемы с цепочками поставок, сейчас проблемы с логистикой и инфляцией, а также с общей экономической неопределенностью. Все это сказалось на финансовой отчетности. Трафик снизился, рост уже не такой быстрый. А убыток отчасти обусловлен влиянием курсовых разниц. Основной причиной образования курсовых разниц стала переоценка кредиторской задолженности перед поставщиками. С учетом растущей долговой нагрузки (снижение EBITDA, рост долга и повышение ставок), ситуация с дивидендами пока остается неопределенной. Детский мир - компания хорошая, держу ее в своем портфеле, но пока не докупаю, считаю, пока не время.

#ДетскийМир #DSKY #отчеты

{kind=link}

👋🏻 Продолжают выходить новости по дивидендам. Где-то хорошие, а где-то не очень.

🟢 Совет директоров Роснефти $ROSN рекомендовал выплатить за 2021 дивиденды в 23.63 руб. на акцию.

К текущей цене это 5.9% див. доходности. Дата закрытия реестра - 11.07.2022 (с учетом Т+2 режима надо купить до 07.07.22 включительно). Держу небольшую позицию.

🔴 А вот совет директоров Детского Мира $DSKY рекомендовал не выплачивать финальные дивиденды за 2021 год. Решение Совета продиктовано высоким уровнем рыночной волатильности, а также необходимостью сохранения достаточного уровня финансовых ресурсов для дальнейшего усиления рыночной позиции «Детского мира». Дивидендная политика ПАО «Детский мир» не меняется.

Но тут надо заметить, что за 9 месяцев 2021 года Детский Мир уже выплатил акционерам 5.2 р. на акцию. Все же хорошо, когда дивиденды платят чаще, чем один раз в год. Плюс компания проводит байбэк, что тоже является "квазидивидендом". Детский Мир также имею в портфеле.

🔴 Акции ФСК ЕЭС $FEES сегодня в минусе почти на 9% на новости о том, что дивиденды за 2021 решили не платить. А какой интерес там сидеть кроме дивидендов? Никакого. И от этой бумаги я достаточно давно избавился как только появились риски перехода под контроль Россетей. И это был риск для дивидендов, в текущих условиях тем более.

🔴 Правительство РФ распорядилось не предусматривать акционерам российской судоходной компании Совкомфлот $FLOT дивиденды за 2021 г. Мне эта бумага никогда не нравилась, держался от нее подальше. Сейчас компания тем более под сильным давлением и ей нужно время чтобы перестроить транспортные потоки.

💥Сейчас важной новостью на горизонте 30-31 мая является шестой пакет санкций ЕС. Можно ожидать его сегодня или завтра. Судя по открытым источникам, решение по нефтяному эмбарго в 6ом пакете санкций пока маловероятно, будем следить за новостями.

🇺🇸 На рынке США сегодня торгов не будет, там сегодня День Памяти. Статистика в США также публиковаться не будет. Соответственно, на СПБ все американские бумаги также не торгуются.

🚫 Также сегодня вышла важная новость, что Банк России принял решение с 30 мая 2022 г. ограничить обращение на торгах иностранных ценных бумаг, заблокированных международными расчетно-клиринговыми организациями, за исключением бумаг иностранных эмитентов, осуществляющих деятельность в основном в России.

Из того, что пока понял, идет речь о заблокированных иностранных бумагах (только тех, которые в НРД). И они ведь у нас обращаются. Т.е. по одному эмитенту, условно, есть 90 акций не заблокированных и 10 заблокированных. Так вот 10 заблокированных, условно, поделят поровну на всех. И с ними ничего нельзя будет сделать, даже нельзя получить дивиденды, останется только право собственности. Если цитировать, их хотят распилить вот так:

💬 "По каждому наименованию иностранных ценных бумаг определяется соотношение долей между ценными бумагами, доступными для торгов, и обособляемыми – учитываемыми в НРД. Исходя из полученной пропорции, на счете каждого клиента, владеющего такими наименованиями ценных бумаг, определяется количество ценных бумаг, подлежащих переводу на неторговый раздел субсчета депо. Эта процедура коснется только тех клиентов, в портфеле которых есть наименования ценных бумаг, подпадающих под обособление. Также важно отметить, что в портфеле клиента будет обособлена только часть таких ценных бумаг, их точное количество будет определено исходя из принципа пропорциональности."

🔖 В денежной оценке доля обособленных бумаг составит менее 14% от всего доступного для торговли клиентского портфеля всех участников торгов, которые в настоящий момент предоставляют доступ к торгам СПБ Биржи.

Обособление коснется бумаг, прошедших первичный листинг на американских биржах, за исключением HeadHunter $HHR , Yandex $YNDX , Ozon $OZON , Cian $CIAN .

#новости #дивиденды #ROSN #DSKY #FEES #FLOT

🟢 Совет директоров Роснефти $ROSN рекомендовал выплатить за 2021 дивиденды в 23.63 руб. на акцию.

К текущей цене это 5.9% див. доходности. Дата закрытия реестра - 11.07.2022 (с учетом Т+2 режима надо купить до 07.07.22 включительно). Держу небольшую позицию.

🔴 А вот совет директоров Детского Мира $DSKY рекомендовал не выплачивать финальные дивиденды за 2021 год. Решение Совета продиктовано высоким уровнем рыночной волатильности, а также необходимостью сохранения достаточного уровня финансовых ресурсов для дальнейшего усиления рыночной позиции «Детского мира». Дивидендная политика ПАО «Детский мир» не меняется.

Но тут надо заметить, что за 9 месяцев 2021 года Детский Мир уже выплатил акционерам 5.2 р. на акцию. Все же хорошо, когда дивиденды платят чаще, чем один раз в год. Плюс компания проводит байбэк, что тоже является "квазидивидендом". Детский Мир также имею в портфеле.

🔴 Акции ФСК ЕЭС $FEES сегодня в минусе почти на 9% на новости о том, что дивиденды за 2021 решили не платить. А какой интерес там сидеть кроме дивидендов? Никакого. И от этой бумаги я достаточно давно избавился как только появились риски перехода под контроль Россетей. И это был риск для дивидендов, в текущих условиях тем более.

🔴 Правительство РФ распорядилось не предусматривать акционерам российской судоходной компании Совкомфлот $FLOT дивиденды за 2021 г. Мне эта бумага никогда не нравилась, держался от нее подальше. Сейчас компания тем более под сильным давлением и ей нужно время чтобы перестроить транспортные потоки.

💥Сейчас важной новостью на горизонте 30-31 мая является шестой пакет санкций ЕС. Можно ожидать его сегодня или завтра. Судя по открытым источникам, решение по нефтяному эмбарго в 6ом пакете санкций пока маловероятно, будем следить за новостями.

🇺🇸 На рынке США сегодня торгов не будет, там сегодня День Памяти. Статистика в США также публиковаться не будет. Соответственно, на СПБ все американские бумаги также не торгуются.

🚫 Также сегодня вышла важная новость, что Банк России принял решение с 30 мая 2022 г. ограничить обращение на торгах иностранных ценных бумаг, заблокированных международными расчетно-клиринговыми организациями, за исключением бумаг иностранных эмитентов, осуществляющих деятельность в основном в России.

Из того, что пока понял, идет речь о заблокированных иностранных бумагах (только тех, которые в НРД). И они ведь у нас обращаются. Т.е. по одному эмитенту, условно, есть 90 акций не заблокированных и 10 заблокированных. Так вот 10 заблокированных, условно, поделят поровну на всех. И с ними ничего нельзя будет сделать, даже нельзя получить дивиденды, останется только право собственности. Если цитировать, их хотят распилить вот так:

💬 "По каждому наименованию иностранных ценных бумаг определяется соотношение долей между ценными бумагами, доступными для торгов, и обособляемыми – учитываемыми в НРД. Исходя из полученной пропорции, на счете каждого клиента, владеющего такими наименованиями ценных бумаг, определяется количество ценных бумаг, подлежащих переводу на неторговый раздел субсчета депо. Эта процедура коснется только тех клиентов, в портфеле которых есть наименования ценных бумаг, подпадающих под обособление. Также важно отметить, что в портфеле клиента будет обособлена только часть таких ценных бумаг, их точное количество будет определено исходя из принципа пропорциональности."

🔖 В денежной оценке доля обособленных бумаг составит менее 14% от всего доступного для торговли клиентского портфеля всех участников торгов, которые в настоящий момент предоставляют доступ к торгам СПБ Биржи.

Обособление коснется бумаг, прошедших первичный листинг на американских биржах, за исключением HeadHunter $HHR , Yandex $YNDX , Ozon $OZON , Cian $CIAN .

#новости #дивиденды #ROSN #DSKY #FEES #FLOT

{kind=link}

🧸 Детский мир станет частной компанией?

👉🏻 Вчера Детский мир "обрадовал" акционеров тем, что ПАО "Детский мир" начинает трансформацию в частную компанию. Детский мир, таким образом, останется на рынке розницы детских товаров, но уйдет с рынка фондового.

👉🏻 Совет директоров планирует рассмотреть рекомендацию акционерам одобрить вопрос запуска процедуры реорганизации на внеочередном собрании (ВОСА), дата которого будет объявлена позже.

💸 Если говорить о выкупе, то акционеры, которые проголосовали "против" смогут рассчитывать на цену "не ниже средневзвешенной цены, определенной по результатам торгов на Мосбирже за один месяц, предшествующий дате принятия решения о проведении ВОСА." Можете представить сами, какие могут быть цены. Плохие будут цены.

❗️Причем, сумма денежных средств, которые компания может потратить на выкуп акций, не может превысить 10% стоимости чистых активов на дату ВОСА, а именно 1,6 млрд руб. В случае, если количество акций, заявленных на выкуп, превысит количество акций, которое может быть выкуплено с учетом установленного выше ограничения, акции выкупаются у акционеров пропорционально.

👉🏻 Компания не планирует промежуточных дивидендов за 9 месяцев. Free-float компании составляет 60%, при этом в уставном капитале числятся иностранные инвесторы со значительной долей. Из-за ограничений эти акционеры не могут совершать торговые операции и наблюдаются трудности с голосованием. Это может блокировать принятие критически важных решений для деятельности компании, а также не позволяет распределять дивиденды без риска их блокирования

❓Что теперь делать с акциями?

1️⃣ Продать. Но акции уже скорректировались на 30%. Это крайне невыгодный вариант прямо сейчас, зато самый определенный. Вам не нужно ждать условий реорганизации, цены выкупа и т.п. Вы сразу знаете сколько вы получите и зафиксируете убыток.

2️⃣ Ждать цены оферты. Трудно сказать, будет ли она выше или ниже даже текущей цены. Есть вероятность, что по оферте, вы сможете продать акции дороже чем сейчас. Но есть вероятность, того что вас серьезно кинут с ценой выкупа. Высокая неопределенность.

3️⃣ Не делать ничего. В случае если вас не пугает уход с рынка и вы верите в компанию и менеджмент, можно продолжать быть владельцем акций. Если решится вопрос с дивидендами - будете их получать. Но вот продать акции на рынке будет уже нельзя (на внебирже можно). Также есть вероятность, что после того как "выкинут" всех нерезидентов из бумаг Детского Мира, через какое-то время, компания опять станет публичной. Но не факт. Не фиксируете убыток. Высокая неопределенность.

🚩К сожалению, хороших новостей в последнее время мало, в т.ч. на российском рынке. По Детскому миру стоит быть готовым к делистингу и нужно решить что делать с акциями. Я сократил долю по варианту 1, все что осталось, пойдет по пункту 3, но, конечно, надо подождать подробностей реорганизации и цены выкупа.

#DSKY #ДетскийМир #новости

👉🏻 Вчера Детский мир "обрадовал" акционеров тем, что ПАО "Детский мир" начинает трансформацию в частную компанию. Детский мир, таким образом, останется на рынке розницы детских товаров, но уйдет с рынка фондового.

👉🏻 Совет директоров планирует рассмотреть рекомендацию акционерам одобрить вопрос запуска процедуры реорганизации на внеочередном собрании (ВОСА), дата которого будет объявлена позже.

💸 Если говорить о выкупе, то акционеры, которые проголосовали "против" смогут рассчитывать на цену "не ниже средневзвешенной цены, определенной по результатам торгов на Мосбирже за один месяц, предшествующий дате принятия решения о проведении ВОСА." Можете представить сами, какие могут быть цены. Плохие будут цены.

❗️Причем, сумма денежных средств, которые компания может потратить на выкуп акций, не может превысить 10% стоимости чистых активов на дату ВОСА, а именно 1,6 млрд руб. В случае, если количество акций, заявленных на выкуп, превысит количество акций, которое может быть выкуплено с учетом установленного выше ограничения, акции выкупаются у акционеров пропорционально.

👉🏻 Компания не планирует промежуточных дивидендов за 9 месяцев. Free-float компании составляет 60%, при этом в уставном капитале числятся иностранные инвесторы со значительной долей. Из-за ограничений эти акционеры не могут совершать торговые операции и наблюдаются трудности с голосованием. Это может блокировать принятие критически важных решений для деятельности компании, а также не позволяет распределять дивиденды без риска их блокирования

❓Что теперь делать с акциями?

1️⃣ Продать. Но акции уже скорректировались на 30%. Это крайне невыгодный вариант прямо сейчас, зато самый определенный. Вам не нужно ждать условий реорганизации, цены выкупа и т.п. Вы сразу знаете сколько вы получите и зафиксируете убыток.

2️⃣ Ждать цены оферты. Трудно сказать, будет ли она выше или ниже даже текущей цены. Есть вероятность, что по оферте, вы сможете продать акции дороже чем сейчас. Но есть вероятность, того что вас серьезно кинут с ценой выкупа. Высокая неопределенность.

3️⃣ Не делать ничего. В случае если вас не пугает уход с рынка и вы верите в компанию и менеджмент, можно продолжать быть владельцем акций. Если решится вопрос с дивидендами - будете их получать. Но вот продать акции на рынке будет уже нельзя (на внебирже можно). Также есть вероятность, что после того как "выкинут" всех нерезидентов из бумаг Детского Мира, через какое-то время, компания опять станет публичной. Но не факт. Не фиксируете убыток. Высокая неопределенность.

🚩К сожалению, хороших новостей в последнее время мало, в т.ч. на российском рынке. По Детскому миру стоит быть готовым к делистингу и нужно решить что делать с акциями. Я сократил долю по варианту 1, все что осталось, пойдет по пункту 3, но, конечно, надо подождать подробностей реорганизации и цены выкупа.

#DSKY #ДетскийМир #новости

{kind=link}