Набсовет сбербанка рекомендовал выплатить дивиденды 18.7 руб. на акцию.

Похоже, акционеры Сбербанка получат хорошие дивиденды в этом году.

В следующем, конечно, таких сочных дивидендов не будет. Но, подождем год-другой и увидим дивиденды еще выше.

Про дивиденды и их прогноз на следующий год, кстати, писал в своем обзоре Сбербанка и последнего отчета. Обзор лежит на Patreon: https://www.patreon.com/posts/40246420

#SBER #Сбербанк

Похоже, акционеры Сбербанка получат хорошие дивиденды в этом году.

В следующем, конечно, таких сочных дивидендов не будет. Но, подождем год-другой и увидим дивиденды еще выше.

Про дивиденды и их прогноз на следующий год, кстати, писал в своем обзоре Сбербанка и последнего отчета. Обзор лежит на Patreon: https://www.patreon.com/posts/40246420

#SBER #Сбербанк

"Сбербанк" создаёт новый сервис аудиостриминга на базе независимого игрока - компании "Звук", говорится в сообщении компании.

Сервис получит бренд "СберЗвук" и объединит на своей платформе 40 млн композиций от ведущих правообладателей мира (Universal Music Group, Sony Music Entertainment и Warner Music Group), локальных и независимых звукозаписывающих студий, а также коллекцию популярных аудиокниг и подкастов.

По итогам сделки "Сбербанк" получит 100% акций компании "Звук". Генеральным директором сервиса будет вновь назначен Михаил Ильичёв, который руководил "Звуком" с 2014 по 2017 год. Нынешний генеральный директор, Игорь Мухин, останется в команде.

Аудиостриминг - стратегически важный элемент индустрии Lifestyle и крупнейших экосистем мира. Музыка способствует вовлечённости новых клиентов, легко встраивается в пакетные предложения. Подписчики музыкальных сервисов чаще совершают покупки в рамках одной и той же онлайн-сессии. Всё это позволяет улучшать клиентский опыт в рамках одной экосистемы и повышать лояльность к основному бренду.

В результате сделки "Звук" будет максимально интегрирован в экосистему "Сбербанка" по всем ключевым направлениям, дополнит и улучшит уже существующие сервисы. Наличие собственного музыкального сервиса позволит компаниям экосистемы создавать новые уникальные продукты. "Сбербанк" и "Звук" уже завершили интеграцию аудиостримингового сервиса со Сбербанк ID, в ближайшее время планируют завершить интеграцию c платёжным сервисом SberPay. Также музыка будет представлена в будущих сервисах подписки и умных устройствах банка. Логотип и название музыкального сервиса изменятся на всех платформах компании: на сайте, в мобильном приложении и в социальных сетях.

Используя операционные и технологические наработки, экспертизу и опыт других бизнесов совместной платформы, создав новые совместные сервисы с компаниями экосистемы Сбербанка, "Звук" сможет стать лидером на рынке аудиостриминга в России.

#SBER #Сбербанк

Сервис получит бренд "СберЗвук" и объединит на своей платформе 40 млн композиций от ведущих правообладателей мира (Universal Music Group, Sony Music Entertainment и Warner Music Group), локальных и независимых звукозаписывающих студий, а также коллекцию популярных аудиокниг и подкастов.

По итогам сделки "Сбербанк" получит 100% акций компании "Звук". Генеральным директором сервиса будет вновь назначен Михаил Ильичёв, который руководил "Звуком" с 2014 по 2017 год. Нынешний генеральный директор, Игорь Мухин, останется в команде.

Аудиостриминг - стратегически важный элемент индустрии Lifestyle и крупнейших экосистем мира. Музыка способствует вовлечённости новых клиентов, легко встраивается в пакетные предложения. Подписчики музыкальных сервисов чаще совершают покупки в рамках одной и той же онлайн-сессии. Всё это позволяет улучшать клиентский опыт в рамках одной экосистемы и повышать лояльность к основному бренду.

В результате сделки "Звук" будет максимально интегрирован в экосистему "Сбербанка" по всем ключевым направлениям, дополнит и улучшит уже существующие сервисы. Наличие собственного музыкального сервиса позволит компаниям экосистемы создавать новые уникальные продукты. "Сбербанк" и "Звук" уже завершили интеграцию аудиостримингового сервиса со Сбербанк ID, в ближайшее время планируют завершить интеграцию c платёжным сервисом SberPay. Также музыка будет представлена в будущих сервисах подписки и умных устройствах банка. Логотип и название музыкального сервиса изменятся на всех платформах компании: на сайте, в мобильном приложении и в социальных сетях.

Используя операционные и технологические наработки, экспертизу и опыт других бизнесов совместной платформы, создав новые совместные сервисы с компаниями экосистемы Сбербанка, "Звук" сможет стать лидером на рынке аудиостриминга в России.

#SBER #Сбербанк

"Сбербанк" и Mail.ru Group закрыли сделку по инвестициям в "Кухню на районе"

"O2O" - совместное предприятие "Сбербанка" и Mail.ru Group - закрыло сделку по инвестициям в сервис экспресс-доставки готовой еды "Кухня на районе" и получило 84,7%. Оставшиеся доли сохранят за собой основатели сервиса, говорится в сообщении "Сбербанка".

Сервис встроится в экосистемы "Сбера" и Mail.ru Group: пользователям не нужно будет тратить время на регистрацию в приложении "Кухни на районе" - в будущем в нем можно будет авторизоваться через "Сбер" ID или VK Connect. Кроме того, мини-приложение "Кухни на районе" уже доступно пользователям "ВКонтакте".

"ʺКухня на районеʺ - яркий пример сервиса, который быстро реагирует на запросы клиентов предвосхищая их ожидания. Мы рады инвестировать в предприятие, которое не только удовлетворяет запросы потребителей, но более того - формирует их новые привычки", - прокомментировал первый зампред правления "Сбербанка" Лев Хасис.

#MAIL #SBER #Сбербанк #MailRu

"O2O" - совместное предприятие "Сбербанка" и Mail.ru Group - закрыло сделку по инвестициям в сервис экспресс-доставки готовой еды "Кухня на районе" и получило 84,7%. Оставшиеся доли сохранят за собой основатели сервиса, говорится в сообщении "Сбербанка".

Сервис встроится в экосистемы "Сбера" и Mail.ru Group: пользователям не нужно будет тратить время на регистрацию в приложении "Кухни на районе" - в будущем в нем можно будет авторизоваться через "Сбер" ID или VK Connect. Кроме того, мини-приложение "Кухни на районе" уже доступно пользователям "ВКонтакте".

"ʺКухня на районеʺ - яркий пример сервиса, который быстро реагирует на запросы клиентов предвосхищая их ожидания. Мы рады инвестировать в предприятие, которое не только удовлетворяет запросы потребителей, но более того - формирует их новые привычки", - прокомментировал первый зампред правления "Сбербанка" Лев Хасис.

#MAIL #SBER #Сбербанк #MailRu

Теперь Сбер и лекарства будет продавать.

"Сбербанк" и Группа компаний "Р-Фарм" приобретут по 45% акций компании "Еаптека", при этом 10% сохранит за собой основатель и генеральный директор компании Антон Буздалин. Закрытие сделки ожидается в четвертом квартале 2020 года.

Компания будет осуществлять деятельность под брендом "Сбер Еаптека". В рамках сотрудничества планируется глубокая интеграция "Еаптеки" в экосистему Сбера. Продажа лекарств будет интегрирована в "СберЗдоровье", "СберЛогистику", "СберПрайм", а также возможны синергии с другими активами и сервисами экосистемы Сбера.

#SBER #Сбер #Сбербанк #Eapteka

"Сбербанк" и Группа компаний "Р-Фарм" приобретут по 45% акций компании "Еаптека", при этом 10% сохранит за собой основатель и генеральный директор компании Антон Буздалин. Закрытие сделки ожидается в четвертом квартале 2020 года.

Компания будет осуществлять деятельность под брендом "Сбер Еаптека". В рамках сотрудничества планируется глубокая интеграция "Еаптеки" в экосистему Сбера. Продажа лекарств будет интегрирована в "СберЗдоровье", "СберЛогистику", "СберПрайм", а также возможны синергии с другими активами и сервисами экосистемы Сбера.

#SBER #Сбер #Сбербанк #Eapteka

Сбер опубликовал отчетность за 3 квартал

- Чистые процентные доходы 411,3 млрд. руб. (+3% кв/кв; +16 г/г)

- Чистые комиссионные доходы 147,7 млрд. руб. (+23% кв/кв; + 13,6% г/г)

- Чистая прибыль 271,4 млрд. руб. (+63% кв/кв; + 73,9 г/г)

Финансовый директор Александра Бурико отметила:

«Восстановление деловой и потребительской активности в III квартале на фоне снятия карантинных ограничений и масштабной программы поддержки бизнеса и населения способствовали существенному росту кредитного портфеля и транзакционного бизнеса Сбера. Дальнейшее развитие цифровых сервисов и реализация антикризисной программы оптимизации расходов позволили повысить эффективность: C/I снизился до 29,6%.

Мы ожидаем некоторое замедление бизнес активности в 4 квартале на фоне продолжения пандемии. Тем не менее, наше устойчивое финансовое положение и предстоящее сезонное оживление позволяют придерживаться осторожно оптимистичного прогноза до конца года».

#SBER_P #SBER #СБЕР #Сбербанк

- Чистые процентные доходы 411,3 млрд. руб. (+3% кв/кв; +16 г/г)

- Чистые комиссионные доходы 147,7 млрд. руб. (+23% кв/кв; + 13,6% г/г)

- Чистая прибыль 271,4 млрд. руб. (+63% кв/кв; + 73,9 г/г)

Финансовый директор Александра Бурико отметила:

«Восстановление деловой и потребительской активности в III квартале на фоне снятия карантинных ограничений и масштабной программы поддержки бизнеса и населения способствовали существенному росту кредитного портфеля и транзакционного бизнеса Сбера. Дальнейшее развитие цифровых сервисов и реализация антикризисной программы оптимизации расходов позволили повысить эффективность: C/I снизился до 29,6%.

Мы ожидаем некоторое замедление бизнес активности в 4 квартале на фоне продолжения пандемии. Тем не менее, наше устойчивое финансовое положение и предстоящее сезонное оживление позволяют придерживаться осторожно оптимистичного прогноза до конца года».

#SBER_P #SBER #СБЕР #Сбербанк

Вчера прошел день инвестора Сбербанка, что интересного:

✴️ Самая главная цель "Сбербанка" на горизонте 2023 года – создать рынок массовых инвестиций. "Череда кризисов отбила у многих желание инвестировать, и мы хотим переломить этот тренд, предложим инвестиционные решения для массового пользователя".

✴️Еще одна цель "Сбербанка" на 2023 год – привлечение более 100 млн клиентов. "Новая бизнес-модель – постоянное, но не навязчивое присутствие с клиентом. Мы хотим, чтобы у нас клиентом имел большую сумму своих накоплений, брал кредиты и делал через нас инвестиции".

✴️Кроме того, к 2023 году "Сбербанк" ожидает роста ипотечного портфеля на 30%. "Этому будет способствовать развитие платформы "Дом.Клик".

✴️Еще одним приоритетом "Сбербанка" в ближайшие три года станут корпоративные клиенты, а именно привлечение более 3 млн таких клиентов.

✴️Еще одно новшество - ESG-повестка – она, становится частью новой стратегии "Сбербанка". "Для страны и банка это означает заботу об окружающей среде путем развития концепции "зеленый офис", снижения бумажного документооборота на 30%, увеличения к 2023 году доли закупки "зеленой энергии" до 30%".

✴️Основную ставку в ближайшем будущем "Сбербанк" делает на рынки электронной коммерции – от продовольственной розницы до продуктов питания, а также развлечений, медицины и образования, заявил глава "Сбербанка" Герман Греф.

"Уже сейчас своими основными конкурентами мы видим эко-системы финтех-компаний, особенно большим вызовом для нас станет развитие иностранных эко-систем на рынке РФ. Но мы верим, что сможем выиграть эту конкуренцию, так как у нас есть ряд преимуществ. Это первоклассные команды, массивы данных для лучшего таргетирования наших клиентов, доверие клиентов, высокочастотный траффик онлайн-каналов и офлайн-инфраструктура по всей стране, которая становится важнейшей точкой притяжения клиентов. Еще одно преимущество – способность быстро и дешево масштабировать бизнес и, конечно, доступ к клиентской базе".

✴️ По мнению Грефа 2030 года финансовые рынки существенно замедляются на фоне снижения маржинальности и насыщенности рынка. Также, он считает, усилится конкуренция со стороны технологических и финтех-компаний, при этом в России остается высокий потенциал цифровизации нецифрового рынка. "В отличие от финуслуг в России такие отрасли, например, как электронная коммерция и бытовые услуги находятся на значительно более низком уровне цифровизации, чем в лидирующих странах. Мы уверены, что в ближайшие десятилетия нефинансовые цифровые рынки будут расти ежегодно от 30 до 100%. Таким образом, мы сможем удвоить адресуемый рынок для выручки "Сбера", - подчеркнул глава "Сбербанка".

#Сбербанк #SBER #Сбер

✴️ Самая главная цель "Сбербанка" на горизонте 2023 года – создать рынок массовых инвестиций. "Череда кризисов отбила у многих желание инвестировать, и мы хотим переломить этот тренд, предложим инвестиционные решения для массового пользователя".

✴️Еще одна цель "Сбербанка" на 2023 год – привлечение более 100 млн клиентов. "Новая бизнес-модель – постоянное, но не навязчивое присутствие с клиентом. Мы хотим, чтобы у нас клиентом имел большую сумму своих накоплений, брал кредиты и делал через нас инвестиции".

✴️Кроме того, к 2023 году "Сбербанк" ожидает роста ипотечного портфеля на 30%. "Этому будет способствовать развитие платформы "Дом.Клик".

✴️Еще одним приоритетом "Сбербанка" в ближайшие три года станут корпоративные клиенты, а именно привлечение более 3 млн таких клиентов.

✴️Еще одно новшество - ESG-повестка – она, становится частью новой стратегии "Сбербанка". "Для страны и банка это означает заботу об окружающей среде путем развития концепции "зеленый офис", снижения бумажного документооборота на 30%, увеличения к 2023 году доли закупки "зеленой энергии" до 30%".

✴️Основную ставку в ближайшем будущем "Сбербанк" делает на рынки электронной коммерции – от продовольственной розницы до продуктов питания, а также развлечений, медицины и образования, заявил глава "Сбербанка" Герман Греф.

"Уже сейчас своими основными конкурентами мы видим эко-системы финтех-компаний, особенно большим вызовом для нас станет развитие иностранных эко-систем на рынке РФ. Но мы верим, что сможем выиграть эту конкуренцию, так как у нас есть ряд преимуществ. Это первоклассные команды, массивы данных для лучшего таргетирования наших клиентов, доверие клиентов, высокочастотный траффик онлайн-каналов и офлайн-инфраструктура по всей стране, которая становится важнейшей точкой притяжения клиентов. Еще одно преимущество – способность быстро и дешево масштабировать бизнес и, конечно, доступ к клиентской базе".

✴️ По мнению Грефа 2030 года финансовые рынки существенно замедляются на фоне снижения маржинальности и насыщенности рынка. Также, он считает, усилится конкуренция со стороны технологических и финтех-компаний, при этом в России остается высокий потенциал цифровизации нецифрового рынка. "В отличие от финуслуг в России такие отрасли, например, как электронная коммерция и бытовые услуги находятся на значительно более низком уровне цифровизации, чем в лидирующих странах. Мы уверены, что в ближайшие десятилетия нефинансовые цифровые рынки будут расти ежегодно от 30 до 100%. Таким образом, мы сможем удвоить адресуемый рынок для выручки "Сбера", - подчеркнул глава "Сбербанка".

#Сбербанк #SBER #Сбер

Финансовые результаты Сбербанка за ноябрь и 11 мес.

Сбербанк подбирается вплотную к максимумам начала 2018 года.

- Чистые процентные доходы: 124 млрд руб. (+15,3% г/г; -5,4% м/м)

- Чистые комиссионные доходы: 42,6 млрд руб. (+1,7% г/г; -8,6% м/м)

- Чистая прибыль: 78,1 млрд руб. (+4,5% г/г; -4,4% м/м)

Финансовый директор А.Ю. Бурико:

«В ноябре Сбер сохранил высокую рентабельность капитала на уровне 20,2%, несмотря на общее замедление потребительской активности. Ежегодная акция Сбера «Зелёный день» привлекла более 7 млн клиентов и поддержала положительную динамику розничного кредитного портфеля и комиссионных доходов. При этом рост расходов оставался на низком уровне, составив всего 3% г/г. Важнейшим событием ноября стала презентация новой Стратегии Сбера до 2023 года, в рамках которой мы рассказали об амбициозных целях по построению интегрированной экосистемы, включающей финансовые и нефинансовые продукты и сервисы».

#SBER #Сбер #Сбербанк

Сбербанк подбирается вплотную к максимумам начала 2018 года.

- Чистые процентные доходы: 124 млрд руб. (+15,3% г/г; -5,4% м/м)

- Чистые комиссионные доходы: 42,6 млрд руб. (+1,7% г/г; -8,6% м/м)

- Чистая прибыль: 78,1 млрд руб. (+4,5% г/г; -4,4% м/м)

Финансовый директор А.Ю. Бурико:

«В ноябре Сбер сохранил высокую рентабельность капитала на уровне 20,2%, несмотря на общее замедление потребительской активности. Ежегодная акция Сбера «Зелёный день» привлекла более 7 млн клиентов и поддержала положительную динамику розничного кредитного портфеля и комиссионных доходов. При этом рост расходов оставался на низком уровне, составив всего 3% г/г. Важнейшим событием ноября стала презентация новой Стратегии Сбера до 2023 года, в рамках которой мы рассказали об амбициозных целях по построению интегрированной экосистемы, включающей финансовые и нефинансовые продукты и сервисы».

#SBER #Сбер #Сбербанк

Чистая прибыль Сбербанка по российским стандартам бухгалтерского учета (РСБУ) за 2020 год составила 781,6 млрд рублей, что на 10,2% меньше прибыли годом ранее, указанной в отчете кредитной организации за 2019 год. Это следует из материалов банка.

При этом, после уточнения отчета за 2019 год, прибыль Сбербанка за 2019 год по РСБУ составила 847 млрд рублей. С учетом этих данных падение чистой прибыли составило 7,7%.

В декабре банк получил чистую прибыль в 62,5 млрд рублей. Рентабельность капитала в 2020 году составила 16,5%, а рентабельность активов - 2,6%. Рост средств клиентов за год составил 16% или 10,4% без учета валютной переоценки.

⬆️ Я думаю и 350 будет в этом году по Сберу. По текущим ценам пока не докупаю, позиция и так большая.

#SBER #Сбербанк

При этом, после уточнения отчета за 2019 год, прибыль Сбербанка за 2019 год по РСБУ составила 847 млрд рублей. С учетом этих данных падение чистой прибыли составило 7,7%.

В декабре банк получил чистую прибыль в 62,5 млрд рублей. Рентабельность капитала в 2020 году составила 16,5%, а рентабельность активов - 2,6%. Рост средств клиентов за год составил 16% или 10,4% без учета валютной переоценки.

⬆️ Я думаю и 350 будет в этом году по Сберу. По текущим ценам пока не докупаю, позиция и так большая.

#SBER #Сбербанк

📄 Сбербанк опубликовал отчет за 4 квартал и весь 2020 год

Ключевые финансовые и операционные показатели Сбера за 2020 г:

🔸Чистая прибыль Группы составила 760,3 млрд руб. (-10,0% г/г);

🔸 Прибыль на обыкновенную акцию составила 34,36 руб. (-10,9% г/г);

🔸 Рентабельность капитала составила 16,1%, рентабельность активов 2,3%;

🔹 Количество активных клиентов-физических лиц выросло на 3 млн человек за год и приблизилось к 99 млн человек;

🔹 Количество активных ежемесячных пользователей (MAU) мобильного приложения СберБанк Онлайн выросло за год на 10,6 млн человек до 65,3 млн человек, а количество ежедневных пользователей (DAU) увеличилось на 7,7 млн человек до 32,4 млн;

🔹 Количество активных корпоративных клиентов выросло почти на 200 тыс. за год и превысило 2,7 млн. Количество ежемесячных пользователей (MAU) в цифровых каналах превысило 2,3 млн пользователей.

‼️ На самом деле, прибыль занижена за счет создания рекордных резервов под кредитные убытки в размере 412 млрд рублей, против чуть менее 100 млрд. в 2019 году. Если предположить, что банк создал бы резерв в 100 млрд., то прибыль бы была более 1 трлн. рублей, Скорее всего, когда резервы будут распущены, большую их часть мы увидим в прибыли следующих лет.

🟢 Процентные доходы банка выросли на +13.6% г/г, несмотря на снижение ставок, также чистая маржа выросла до 5.47%.

🟠 Сегменты E-Commerce, FoodTech&Mobility, Развлечения за год принесли убыток около 20 млрд. руб. по EBITDA.

Но в будущем новые сервисы Сбера могут увеличить прибыль на 30% и более. А позиционирование как экосистемы может вызвать переоценку компании инвесторами в сторону повышения.

💰Дивидендная политика банка предполагает выплату 50% прибыли по стандартам МСФО. Чистая прибыль за 2020 г. составила 760,3 млрд руб., что соответствует дивидендным выплатам в размере 16,8 руб. на одну акцию.

Исходя из текущих цен, дивидендная доходность может составить 6,1% по обыкновенным и 6,7% по привилегированным акциям Сбербанка.

🟢 С учетом текущей P/E около 8, с более низким форвардным значением, а также див.. доходности выше 6%, Сбербанк оценен вполне справедливо.

🔴 Из рисков, стоит помнить, что Сбербанк - основной прокси на российский рынок. Если нерезиденты хотят купить Россию, они в первую очередь покупают именно Сбербанк. А если хотят продать - продают Сбер. В случае сильного рискофф, котировки Сбербанка могут снизиться значительно.

🚩Считаю, что если вы инвестируете в российские активы - Сбербанк должен быть в портфеле, лучше прив. акции, т.к. див. доходность по ним выше. С долгосрочным горизонтом, Сбер - одна из лучших инвестиционных идей на российском рынке. Держу в портфеле акции Сбербанка. Из-за переоценки стоимости других бумаг, сейчас это третья по размеру позиция в портфеле, но по балансовой стоимости, Сбер - самая крупная позиция моего портфеля. Прямо сейчас докупать не планирую, но при снижении котировок, обязательно буду докупать.

#SBER #Сбербанк #Сбер

Ключевые финансовые и операционные показатели Сбера за 2020 г:

🔸Чистая прибыль Группы составила 760,3 млрд руб. (-10,0% г/г);

🔸 Прибыль на обыкновенную акцию составила 34,36 руб. (-10,9% г/г);

🔸 Рентабельность капитала составила 16,1%, рентабельность активов 2,3%;

🔹 Количество активных клиентов-физических лиц выросло на 3 млн человек за год и приблизилось к 99 млн человек;

🔹 Количество активных ежемесячных пользователей (MAU) мобильного приложения СберБанк Онлайн выросло за год на 10,6 млн человек до 65,3 млн человек, а количество ежедневных пользователей (DAU) увеличилось на 7,7 млн человек до 32,4 млн;

🔹 Количество активных корпоративных клиентов выросло почти на 200 тыс. за год и превысило 2,7 млн. Количество ежемесячных пользователей (MAU) в цифровых каналах превысило 2,3 млн пользователей.

‼️ На самом деле, прибыль занижена за счет создания рекордных резервов под кредитные убытки в размере 412 млрд рублей, против чуть менее 100 млрд. в 2019 году. Если предположить, что банк создал бы резерв в 100 млрд., то прибыль бы была более 1 трлн. рублей, Скорее всего, когда резервы будут распущены, большую их часть мы увидим в прибыли следующих лет.

🟢 Процентные доходы банка выросли на +13.6% г/г, несмотря на снижение ставок, также чистая маржа выросла до 5.47%.

🟠 Сегменты E-Commerce, FoodTech&Mobility, Развлечения за год принесли убыток около 20 млрд. руб. по EBITDA.

Но в будущем новые сервисы Сбера могут увеличить прибыль на 30% и более. А позиционирование как экосистемы может вызвать переоценку компании инвесторами в сторону повышения.

💰Дивидендная политика банка предполагает выплату 50% прибыли по стандартам МСФО. Чистая прибыль за 2020 г. составила 760,3 млрд руб., что соответствует дивидендным выплатам в размере 16,8 руб. на одну акцию.

Исходя из текущих цен, дивидендная доходность может составить 6,1% по обыкновенным и 6,7% по привилегированным акциям Сбербанка.

🟢 С учетом текущей P/E около 8, с более низким форвардным значением, а также див.. доходности выше 6%, Сбербанк оценен вполне справедливо.

🔴 Из рисков, стоит помнить, что Сбербанк - основной прокси на российский рынок. Если нерезиденты хотят купить Россию, они в первую очередь покупают именно Сбербанк. А если хотят продать - продают Сбер. В случае сильного рискофф, котировки Сбербанка могут снизиться значительно.

🚩Считаю, что если вы инвестируете в российские активы - Сбербанк должен быть в портфеле, лучше прив. акции, т.к. див. доходность по ним выше. С долгосрочным горизонтом, Сбер - одна из лучших инвестиционных идей на российском рынке. Держу в портфеле акции Сбербанка. Из-за переоценки стоимости других бумаг, сейчас это третья по размеру позиция в портфеле, но по балансовой стоимости, Сбер - самая крупная позиция моего портфеля. Прямо сейчас докупать не планирую, но при снижении котировок, обязательно буду докупать.

#SBER #Сбербанк #Сбер

{kind=link}

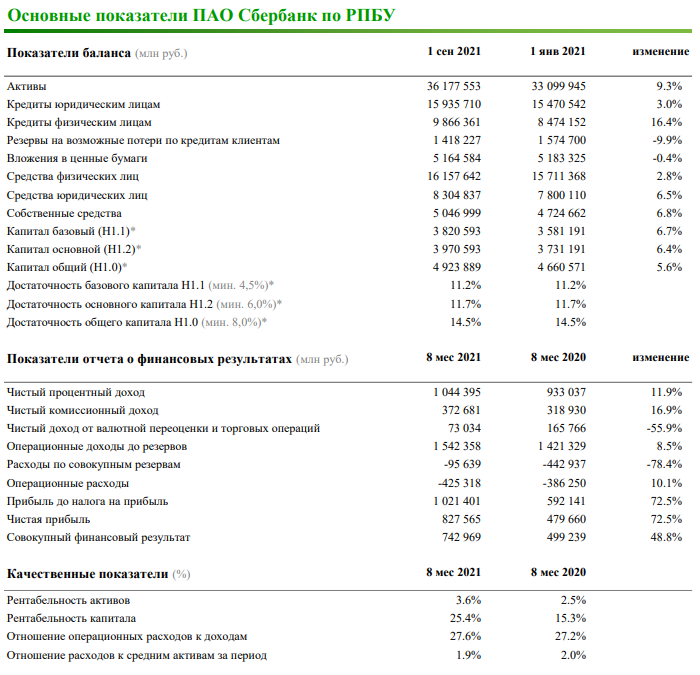

Сбер (SBER) сегодня отчитался по РСБУ за 8 месяцев 2021 года

📝 Основные результаты

🔹Чистые процентные доходы выросли на +12,7% г/г до 139,3 млрд руб.

🔹Чистые комиссионные доходы выросли на +16,1% г/г до 51,9 млрд руб.

🔹Чистая прибыль выросла на +38,4% г/г до 105,9 млрд руб.

🔹Физическим и юридическим лицам выдано кредитов почти на 2 трлн руб.

Выдан рекордный объем потребительских кредитов – 275 млрд руб., портфель корпоративных кредитов увеличился на 0,4% за месяц.

✅ Количество активных клиентов с подписками СберПрайм выросло в 1,6 раза до 2,7 млн.

💬 Александра Бурико, Старший вице-президент Сбербанка, руководитель блока «Финансы»:

"Заметное влияние на темпы роста бизнеса в августе оказали государственные выплаты на детей. Сбер активно поддержал подготовку к новому учебному году и предложил клиентам выгодные условия на свои сервисы и продукты. Высокий отклик клиентов на эти предложения позволил увеличить количество активных подписчиков СберПрайм до 2,7 млн человек. Был выдан рекордный объём потребительских кредитов, растет спрос на ипотеку - выдано более 237 млрд руб., средства клиентов увеличились на 2,3%. Чистая прибыль Сбербанка за 8 месяцев составила 827,5 млрд руб. при рентабельности капитала 25,4%."

⚖️ Текущая оценка: 1.5 P/B и около 6.7 P/E.

💰Текущая див. доходность: 5.7%

🚩Сбербанк - отличная растущая компания, банк с высокой рентабельностью и серьезной заявкой на экосистему, стоимость которой раскроется не скоро, но может привести к серьезной переоценке компании на горизонте 5-10 лет. Сбер платит 50% дивидендов от чистой прибыли, без дивидендов акционеры также не останутся. Долгосрочно даже сейчас Сбер - хорошая инвестидея. Но сейчас акция на хаях и торгуется даже с небольшой премией, по верхней границе разумной оценки. Т.к. SBER_p - самая крупная позиция моего портфеля акций РФ, докупать сейчас не считаю интересным. Для себя ставлю по бумаге HOLD. При приближении к P/B около 1.2, рассмотрю возможность докупки, при достижении P/B<=1, мой план - Strong Buy.

⚠️ Стоит помнить, что коррекции на глобальных рынках приведут к оттоку денег с рынка РФ, а в частности, Сбербанка, т.к. Сбер - это прокси на российский рынок. Также есть определенный негатив в том, что ЦБ идет в сторону демонополизации банковского рынка в РФ.

#SBER #Сбер #Сбербанк #отчеты

📝 Основные результаты

🔹Чистые процентные доходы выросли на +12,7% г/г до 139,3 млрд руб.

🔹Чистые комиссионные доходы выросли на +16,1% г/г до 51,9 млрд руб.

🔹Чистая прибыль выросла на +38,4% г/г до 105,9 млрд руб.

🔹Физическим и юридическим лицам выдано кредитов почти на 2 трлн руб.

Выдан рекордный объем потребительских кредитов – 275 млрд руб., портфель корпоративных кредитов увеличился на 0,4% за месяц.

✅ Количество активных клиентов с подписками СберПрайм выросло в 1,6 раза до 2,7 млн.

💬 Александра Бурико, Старший вице-президент Сбербанка, руководитель блока «Финансы»:

"Заметное влияние на темпы роста бизнеса в августе оказали государственные выплаты на детей. Сбер активно поддержал подготовку к новому учебному году и предложил клиентам выгодные условия на свои сервисы и продукты. Высокий отклик клиентов на эти предложения позволил увеличить количество активных подписчиков СберПрайм до 2,7 млн человек. Был выдан рекордный объём потребительских кредитов, растет спрос на ипотеку - выдано более 237 млрд руб., средства клиентов увеличились на 2,3%. Чистая прибыль Сбербанка за 8 месяцев составила 827,5 млрд руб. при рентабельности капитала 25,4%."

⚖️ Текущая оценка: 1.5 P/B и около 6.7 P/E.

💰Текущая див. доходность: 5.7%

🚩Сбербанк - отличная растущая компания, банк с высокой рентабельностью и серьезной заявкой на экосистему, стоимость которой раскроется не скоро, но может привести к серьезной переоценке компании на горизонте 5-10 лет. Сбер платит 50% дивидендов от чистой прибыли, без дивидендов акционеры также не останутся. Долгосрочно даже сейчас Сбер - хорошая инвестидея. Но сейчас акция на хаях и торгуется даже с небольшой премией, по верхней границе разумной оценки. Т.к. SBER_p - самая крупная позиция моего портфеля акций РФ, докупать сейчас не считаю интересным. Для себя ставлю по бумаге HOLD. При приближении к P/B около 1.2, рассмотрю возможность докупки, при достижении P/B<=1, мой план - Strong Buy.

⚠️ Стоит помнить, что коррекции на глобальных рынках приведут к оттоку денег с рынка РФ, а в частности, Сбербанка, т.к. Сбер - это прокси на российский рынок. Также есть определенный негатив в том, что ЦБ идет в сторону демонополизации банковского рынка в РФ.

#SBER #Сбер #Сбербанк #отчеты

{kind=link}