📈 S&P сегодня в плюсе на 1.25% в моменте

Отчеты выходят неплохие, особенно выделяется $META со своими +14% 🚀. Компания заявляет о новых возможностях монетизации своей "метавселенной", да и доходы от цифровой рекламы пока достаточные.

🟢 Выручка: $28.65 млрд. против прогноза $27.67

🟢 EPS: $2.20 против прогноза $2.01

Bank of America уже вообще пишут, что ждут летом роста S&P до 4325.

Даже $FRC сегодня отжался на +10%. Но это эффект низкой базы, акция продолжает болтаться в районе 6$ упав туда со 150$. Прекрасный пример того, что может происходить на фондовом рынке.

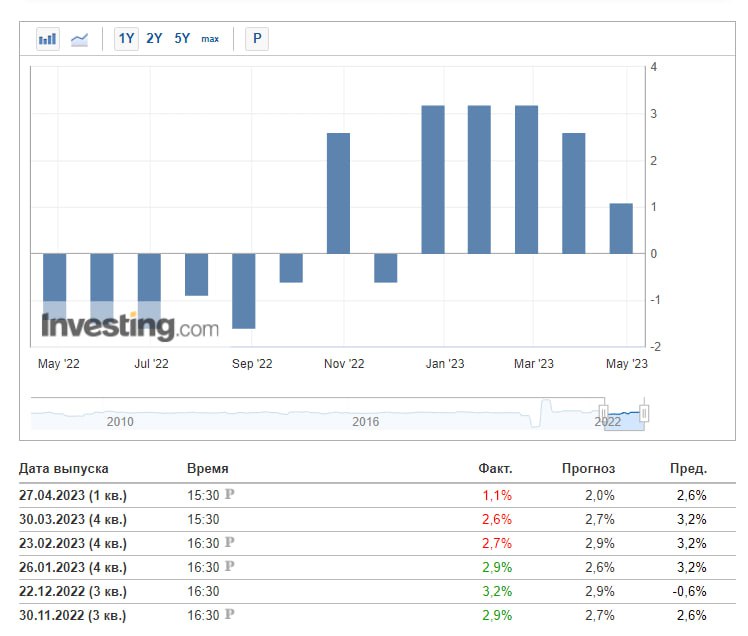

☝🏻Но не стоит спешить, сегодня вышла статистика по ВВП. Рост ВВП составил 1,1% (прогноз был 2%) в годовом исчислении на фоне самых высоких потребительских расходов почти за 2 года. Очевидно, экономический рост США постепенно снижается из-за повышения процентной ставки ФРС и инфляции.

И скоро нас ждет рецессия? Время остановить повышение ставок? Но инфляция как-то не торопится замедляться. Вот весело будет, если ВВП уйдет в отрицательную зону, а ДКП останется жесткой из-за инфляции. Думаю, что те кто был на вебинарах еще в начале прошлого года, помнят, что мы обсуждали возможные сценарии. И стагфляция была самым страшным сценарием для рынка.

Именно по этим соображениям, есть смысл наращивать долю кэша в портфеле на США. Тем более, что кэш и квази-кэш сейчас дает неплохую доходность. Хорошие стабильные бумаги и бумаги с дивидендами можно держать. Также можно продолжать держать бумаги, которые справляются с инфляцией и могут переложить ее в цены (например та же Coca-Cola $KO прекрасно с этим справляется, но бумага дороговата сейчас). А вот с покупками я бы вообще не торопился. Сегодня в моем портфеле акций США доля кэша уже превышает 50%. Знаете что самое интересное? Этот кэш с учетом продажи путов, процентов и коротких облигаций дает бОльший денежный поток, чем акции 🥳

#макро #ВВП #инфляция #США #новости #рецессия #META

Отчеты выходят неплохие, особенно выделяется $META со своими +14% 🚀. Компания заявляет о новых возможностях монетизации своей "метавселенной", да и доходы от цифровой рекламы пока достаточные.

🟢 Выручка: $28.65 млрд. против прогноза $27.67

🟢 EPS: $2.20 против прогноза $2.01

Bank of America уже вообще пишут, что ждут летом роста S&P до 4325.

Даже $FRC сегодня отжался на +10%. Но это эффект низкой базы, акция продолжает болтаться в районе 6$ упав туда со 150$. Прекрасный пример того, что может происходить на фондовом рынке.

☝🏻Но не стоит спешить, сегодня вышла статистика по ВВП. Рост ВВП составил 1,1% (прогноз был 2%) в годовом исчислении на фоне самых высоких потребительских расходов почти за 2 года. Очевидно, экономический рост США постепенно снижается из-за повышения процентной ставки ФРС и инфляции.

И скоро нас ждет рецессия? Время остановить повышение ставок? Но инфляция как-то не торопится замедляться. Вот весело будет, если ВВП уйдет в отрицательную зону, а ДКП останется жесткой из-за инфляции. Думаю, что те кто был на вебинарах еще в начале прошлого года, помнят, что мы обсуждали возможные сценарии. И стагфляция была самым страшным сценарием для рынка.

Именно по этим соображениям, есть смысл наращивать долю кэша в портфеле на США. Тем более, что кэш и квази-кэш сейчас дает неплохую доходность. Хорошие стабильные бумаги и бумаги с дивидендами можно держать. Также можно продолжать держать бумаги, которые справляются с инфляцией и могут переложить ее в цены (например та же Coca-Cola $KO прекрасно с этим справляется, но бумага дороговата сейчас). А вот с покупками я бы вообще не торопился. Сегодня в моем портфеле акций США доля кэша уже превышает 50%. Знаете что самое интересное? Этот кэш с учетом продажи путов, процентов и коротких облигаций дает бОльший денежный поток, чем акции 🥳

#макро #ВВП #инфляция #США #новости #рецессия #META

{kind=link}

📈Как быстро оценить акции?

Ранее мы писали про различные мультипликаторы и практически во всех обзорах и анализах компаний есть их упоминание.

💬В этом посте поговорим про денежные потоки и мультипликатор P/CF.

💸Денежные потоки показывают, сколько фактически заработала компания. Когда делается расчет операционного денежного потока, то делают корректировку чистой прибыли на неденежные расходы (например, прибавляется амортизация) и на изменения оборотного капитала.

P/CF — соотношение капитализации и денежного потока. Есть два типа показателей: P/OCF и P/FCF.

🔵P/OCF Price/Operating Cash Flow— соотношение капитализации и операционного денежного потока.

Операционный поток — разница между доходами и расходами в результате основной деятельности компании за определенный промежуток времени.

🔵P/FCF Price/Free Cash Flow— соотношение капитализации и свободного денежного потока.

Свободный денежный поток — разница между операционным денежным потоком и капитальными расходами.

🚩FCF — достойная метрика, чтобы оценить возможности компании по выплате дивидендов и по реализации программы buyback.

💡P/CF демонстрируют, насколько недооценены или переоценены бумаги по сравнению с конкурентами. P/CF вторичны по сравнению с P/E и P/S.

✅Мультипликатор отлично дополняет анализ акций. Позволяет оценить компанию с точки зрения фактического денежного дохода.

❌Мультипликатор не подходит для любого бизнеса, где CF не стабилен (в т.ч. быстрорастущий).

🔅Существуют альтернативные показатели: DIV/FCF и DIV/Net Income

🟣DIV/FCF — уровень выплат дивидендов из свободного денежного потока

Если показатель выше 70%, то выплаты нестабильны.

🟣DIV/Net Income — уровень выплат дивидендов из чистой прибыли.

⁉️Было ли интересно и слышали ранее про данный мультипликатор?

#ликбез #мультипликатор

Ранее мы писали про различные мультипликаторы и практически во всех обзорах и анализах компаний есть их упоминание.

💬В этом посте поговорим про денежные потоки и мультипликатор P/CF.

💸Денежные потоки показывают, сколько фактически заработала компания. Когда делается расчет операционного денежного потока, то делают корректировку чистой прибыли на неденежные расходы (например, прибавляется амортизация) и на изменения оборотного капитала.

P/CF — соотношение капитализации и денежного потока. Есть два типа показателей: P/OCF и P/FCF.

🔵P/OCF Price/Operating Cash Flow— соотношение капитализации и операционного денежного потока.

Операционный поток — разница между доходами и расходами в результате основной деятельности компании за определенный промежуток времени.

🔵P/FCF Price/Free Cash Flow— соотношение капитализации и свободного денежного потока.

Свободный денежный поток — разница между операционным денежным потоком и капитальными расходами.

🚩FCF — достойная метрика, чтобы оценить возможности компании по выплате дивидендов и по реализации программы buyback.

💡P/CF демонстрируют, насколько недооценены или переоценены бумаги по сравнению с конкурентами. P/CF вторичны по сравнению с P/E и P/S.

✅Мультипликатор отлично дополняет анализ акций. Позволяет оценить компанию с точки зрения фактического денежного дохода.

❌Мультипликатор не подходит для любого бизнеса, где CF не стабилен (в т.ч. быстрорастущий).

🔅Существуют альтернативные показатели: DIV/FCF и DIV/Net Income

🟣DIV/FCF — уровень выплат дивидендов из свободного денежного потока

Если показатель выше 70%, то выплаты нестабильны.

🟣DIV/Net Income — уровень выплат дивидендов из чистой прибыли.

⁉️Было ли интересно и слышали ранее про данный мультипликатор?

#ликбез #мультипликатор

{kind=link}

📉 Вот и началась коррекция?

Пока, все в рамках ожиданий. Рынок высоковато, сегодня индекс МосБиржи уходит вниз почти на -2%.

🛢 Это происходит на фоне снижения в нефти, сегодня Brent валится почти на -5%. Долгосрочно это объяснимо. Многие ЦБ повышают ставки, что приводит к замедлению экономического роста. А это, в свою очередь, снижает цены на нефть.

💵 Что интересно, так то что на фоне дешевеющей нефти рубль укрепляется к доллару почти до отметки 79 рублей. Именно об этом и говорил в прошлом ролике, резкое укрепление бакса к рублю было вызвано именно крупной продажей активов. И это явление пока скорее разовое.

💰Сегодня Евтушенков сообщил, что Система $AFKS будет выплачивать дивиденды в 2023 году (но много не ждите, основной фактор монетизации - возможные IPO), также ожидаются дивиденды от МТС $MTSS. В акциях $GENO Генетико продолжается сильная волатильность и низкая ликвидность. Тут уже никакого фундаментала.

🇺🇸 В штатах несколько интересных отчетов.

🔴 $AMD AMD показала снижение выручки на 9% к прошлому кварталу, прибыль на акцию снизилась на 47% год к году. Плохо показал себя сегмент дата-центров, похоже клиенты стали снижать капексы в преддверии рецессии. Покупать сейчас по текущим ценам я бы не стал, впрочем цена не настолько высока и чтобы сбрасывать бумаги. Можно держать.

🟢 Акции Eli Lilly $LLY растут в моменте на 5.5% на фоне новостей о том, что экспериментальное лекарство от болезни Альцгеймера, разработанное Eli Lilly, замедлило снижение функциональности распознающих функций мозга на 35%. Eli Lilly хорошая защитная бумага и ее можно держать через рецессию, но в моем портфеле ее нет, т.к. держу фарму с более высокой див. доходностью.

🔴 Starbucks $SBUX снижается в моменте на -9%. Компания увеличила чистую прибыль на 35% (г/г). Скорректированный показатель и выручка оказались выше ожиданий аналитиков. Глобальные сопоставимые продажи Starbucks выросли на 11%. И вроде отчет то неплохой. Но аналитики инвестдомов снижают таргеты, возможно именно в этом причина падения. Бумагу с удовольствием бы добрал в портфель по цене ближе к 80$

🔴 CVS Health $CVS также снижается на -3%, хотя отчет хороший. Выручка +11% и лучше прогноза. Скорректированная прибыль на акцию составила 2,20 доллара, превзойдя консенсус-прогноз в 2,09 доллара. Но вот прогноз на год был снижен, что не понравилось инвесторам. CVS неплохая бумага, держу ее в портфеле, если упадет на 60$ буду докупать еще.

⚠️ Важным событием было закрытие First Republic Bank $FRC . Основную часть активов продали JPMorgan $JPM . А это самое крупное подобное событие с 2008 года.

🏛 Рынок ждет сегодня решения ФРС по ставке. Скорее всего ставку поднимут на 25 б.п., как и в консенсусе. Тут сюрпризов не будет. А в 21:30 ждем выступления Джерома Пауэлла, риторика будет интересна для рынка.

#Новости #Обзоррынка #отчеты

Пока, все в рамках ожиданий. Рынок высоковато, сегодня индекс МосБиржи уходит вниз почти на -2%.

🛢 Это происходит на фоне снижения в нефти, сегодня Brent валится почти на -5%. Долгосрочно это объяснимо. Многие ЦБ повышают ставки, что приводит к замедлению экономического роста. А это, в свою очередь, снижает цены на нефть.

💵 Что интересно, так то что на фоне дешевеющей нефти рубль укрепляется к доллару почти до отметки 79 рублей. Именно об этом и говорил в прошлом ролике, резкое укрепление бакса к рублю было вызвано именно крупной продажей активов. И это явление пока скорее разовое.

💰Сегодня Евтушенков сообщил, что Система $AFKS будет выплачивать дивиденды в 2023 году (но много не ждите, основной фактор монетизации - возможные IPO), также ожидаются дивиденды от МТС $MTSS. В акциях $GENO Генетико продолжается сильная волатильность и низкая ликвидность. Тут уже никакого фундаментала.

🇺🇸 В штатах несколько интересных отчетов.

🔴 $AMD AMD показала снижение выручки на 9% к прошлому кварталу, прибыль на акцию снизилась на 47% год к году. Плохо показал себя сегмент дата-центров, похоже клиенты стали снижать капексы в преддверии рецессии. Покупать сейчас по текущим ценам я бы не стал, впрочем цена не настолько высока и чтобы сбрасывать бумаги. Можно держать.

🟢 Акции Eli Lilly $LLY растут в моменте на 5.5% на фоне новостей о том, что экспериментальное лекарство от болезни Альцгеймера, разработанное Eli Lilly, замедлило снижение функциональности распознающих функций мозга на 35%. Eli Lilly хорошая защитная бумага и ее можно держать через рецессию, но в моем портфеле ее нет, т.к. держу фарму с более высокой див. доходностью.

🔴 Starbucks $SBUX снижается в моменте на -9%. Компания увеличила чистую прибыль на 35% (г/г). Скорректированный показатель и выручка оказались выше ожиданий аналитиков. Глобальные сопоставимые продажи Starbucks выросли на 11%. И вроде отчет то неплохой. Но аналитики инвестдомов снижают таргеты, возможно именно в этом причина падения. Бумагу с удовольствием бы добрал в портфель по цене ближе к 80$

🔴 CVS Health $CVS также снижается на -3%, хотя отчет хороший. Выручка +11% и лучше прогноза. Скорректированная прибыль на акцию составила 2,20 доллара, превзойдя консенсус-прогноз в 2,09 доллара. Но вот прогноз на год был снижен, что не понравилось инвесторам. CVS неплохая бумага, держу ее в портфеле, если упадет на 60$ буду докупать еще.

⚠️ Важным событием было закрытие First Republic Bank $FRC . Основную часть активов продали JPMorgan $JPM . А это самое крупное подобное событие с 2008 года.

🏛 Рынок ждет сегодня решения ФРС по ставке. Скорее всего ставку поднимут на 25 б.п., как и в консенсусе. Тут сюрпризов не будет. А в 21:30 ждем выступления Джерома Пауэлла, риторика будет интересна для рынка.

#Новости #Обзоррынка #отчеты

{kind=link}

📚Дюрация облигаций

📌Дюрация облигации (эффективный срок до погашения) — это время от момента покупки до полного возврата затрат на приобретение облигации.

Но есть "подводные камни"⬇️

🟣Дюрация учитывает дисконтированную стоимость, т.е. текущий денежный эквивалент будущего потока платежей.

🟣Получается, что для инвестора лучше всего короткая дюрация. Другими словами, чем быстрее будет возврат вложенных средств, тем лучше.

🟣Из двух одинаковых облигаций лучше та, у которой купоны чаще.

🟣На дюрацию влияет и амортизация. У облигаций с амортизацией дюрация значительно ниже, чем у аналогичных облигаций без амортизации.

🟣От ключевой ставки ЦБ меняется цена облигации и её дюрация. Прямая зависимость, при снижении ставки снижается и дюрация и наоборот.

🔎Дюрация нужна для сравнения облигаций и других инвестиционных инструментов, у которых есть срок действия и фиксированные выплаты. Чем выше дюрация, тем выше риск, что за это время произойдут различные события, способные повлиять на ее доходность.

👨🏫Разберёмся на примерах

1️⃣Покупаем бескупонную облигацию за 1000 рублей на 1 год с доходностью 100 рублей. Через 1 год получаем 1100 рублей.

Дюрация равна сроку до погашения - 1 год.

2️⃣Покупаем облигацию за 1000 рублей на 1 год с 4 ежеквартальными купонами по 25 рублей.

Дюрация равна 0,94 года.

3️⃣Покупаем облигацию за 1000 рублей на 5 лет с ежеквартальными купонами по 25 рублей.

Дюрация равна 4 года.

💬Дюрацию можно рассчитать или посмотреть на сайте Мосбиржи.

Вместо заключения ещё немного про зависимость цены облигации от её доходности. Эта зависимость не линейная, а кривая (выпуклая). Разные облигации по-разному реагируют на изменение ставки ЦБ. При снижении ставок более выпуклая облигация быстрее растёт в цене, а при росте ставок — медленнее теряет свою стоимость.

⁉️Как вы относитесь к облигациям? Считаете ли этот инструмент простым?

#ликбез #финансы #облигации

📌Дюрация облигации (эффективный срок до погашения) — это время от момента покупки до полного возврата затрат на приобретение облигации.

Но есть "подводные камни"⬇️

🟣Дюрация учитывает дисконтированную стоимость, т.е. текущий денежный эквивалент будущего потока платежей.

🟣Получается, что для инвестора лучше всего короткая дюрация. Другими словами, чем быстрее будет возврат вложенных средств, тем лучше.

🟣Из двух одинаковых облигаций лучше та, у которой купоны чаще.

🟣На дюрацию влияет и амортизация. У облигаций с амортизацией дюрация значительно ниже, чем у аналогичных облигаций без амортизации.

🟣От ключевой ставки ЦБ меняется цена облигации и её дюрация. Прямая зависимость, при снижении ставки снижается и дюрация и наоборот.

🔎Дюрация нужна для сравнения облигаций и других инвестиционных инструментов, у которых есть срок действия и фиксированные выплаты. Чем выше дюрация, тем выше риск, что за это время произойдут различные события, способные повлиять на ее доходность.

👨🏫Разберёмся на примерах

1️⃣Покупаем бескупонную облигацию за 1000 рублей на 1 год с доходностью 100 рублей. Через 1 год получаем 1100 рублей.

Дюрация равна сроку до погашения - 1 год.

2️⃣Покупаем облигацию за 1000 рублей на 1 год с 4 ежеквартальными купонами по 25 рублей.

Дюрация равна 0,94 года.

3️⃣Покупаем облигацию за 1000 рублей на 5 лет с ежеквартальными купонами по 25 рублей.

Дюрация равна 4 года.

💬Дюрацию можно рассчитать или посмотреть на сайте Мосбиржи.

Вместо заключения ещё немного про зависимость цены облигации от её доходности. Эта зависимость не линейная, а кривая (выпуклая). Разные облигации по-разному реагируют на изменение ставки ЦБ. При снижении ставок более выпуклая облигация быстрее растёт в цене, а при росте ставок — медленнее теряет свою стоимость.

⁉️Как вы относитесь к облигациям? Считаете ли этот инструмент простым?

#ликбез #финансы #облигации

{kind=link}

🚀 На дивидендах бумаги неплохо летают))

Совет директоров Башнефти $BANE $BANEp рекомендовал выплатить 199,89 руб. в виде дивидендов за 2022 по каждому типу акций.

Если смотреть на цену префов до новости, то это была доходность 15.5%

Акции выросли на 15% и в моменте доходность уже 13.6%, что тоже неплохо.

📆 Дата закрытия реестра - 7 июля 2023 г (последний день покупки - 5 июля)

Сколько это от прибыли непонятно, отчета за 2022 год не было, так что Башнефть - черный ящик.

Предположить можно только то, что за 2023 год таких сочных дивидендов не будет (если остаток года по каким-то чудесным причинам цена на нефть не улетит вверх. а ведь не улетит, не ждите).

Как только увидел - зафиксировал свою небольшую позицию в бумаге, дали выйти с хорошим профитом, на том спасибо.

Из того, что еще на горизонте по дивидендам крупных компаний

👉🏻 26.05 последний день ИнтерРао $IRAO с дивидендами, ждем 0,283 руб, доходность выплаты 6.66%, вне позиции

👉🏻 01.06 последний день Лукойла $LKOH с дивидендами, ждем 438 рублей, доходность выплаты 8.6%, я в позиции

👉🏻 14.06 последний день Полюса $PLZL с дивидендами, ждем 437 рублей, доходность выплаты 4.2%, я в позиции (вторая по объему после Сбера в портфеле РФ)

👉🏻 30.06 последний день Татнефти $TATN с дивидендами, ждем 27.71 руб., доходность 6.8%, тоже в бумаге

👉🏻 03.07 ну и Совкомфлот $FLOT с 4.29 руб. (около 7.1%), вне позиции

#дивиденды #BANE #BANEp #башнефть

Совет директоров Башнефти $BANE $BANEp рекомендовал выплатить 199,89 руб. в виде дивидендов за 2022 по каждому типу акций.

Если смотреть на цену префов до новости, то это была доходность 15.5%

Акции выросли на 15% и в моменте доходность уже 13.6%, что тоже неплохо.

📆 Дата закрытия реестра - 7 июля 2023 г (последний день покупки - 5 июля)

Сколько это от прибыли непонятно, отчета за 2022 год не было, так что Башнефть - черный ящик.

Предположить можно только то, что за 2023 год таких сочных дивидендов не будет (если остаток года по каким-то чудесным причинам цена на нефть не улетит вверх. а ведь не улетит, не ждите).

Как только увидел - зафиксировал свою небольшую позицию в бумаге, дали выйти с хорошим профитом, на том спасибо.

Из того, что еще на горизонте по дивидендам крупных компаний

👉🏻 26.05 последний день ИнтерРао $IRAO с дивидендами, ждем 0,283 руб, доходность выплаты 6.66%, вне позиции

👉🏻 01.06 последний день Лукойла $LKOH с дивидендами, ждем 438 рублей, доходность выплаты 8.6%, я в позиции

👉🏻 14.06 последний день Полюса $PLZL с дивидендами, ждем 437 рублей, доходность выплаты 4.2%, я в позиции (вторая по объему после Сбера в портфеле РФ)

👉🏻 30.06 последний день Татнефти $TATN с дивидендами, ждем 27.71 руб., доходность 6.8%, тоже в бумаге

👉🏻 03.07 ну и Совкомфлот $FLOT с 4.29 руб. (около 7.1%), вне позиции

#дивиденды #BANE #BANEp #башнефть

📈 Что происходит на российском рынке

🔹Значительно снизились сегодня акции Магнита $MGNT. А за два дня потеря в цене около 10%. Мосбиржа сообщила, что с 25 мая переводит акции компании из I уровня листинга сразу в III уровень. Как сообщается, это происходит в связи с «неустранением организацией допущенного нарушения по корпоративному управлению в установленный биржей срок». Возможно, это про отчетность за 2022 год.

А перенос уровня листинга приводит к выходу фондов из бумаги. Стоит ли нам покупать с дисконтом? Я пока ничего не делаю, просто держу позицию. Неопределенность с дивидендами и отсутствие отчетности не мотивирует докупать бумагу, впрочем и продавать на этой неопределенности не буду.

❗️Думаю увидим еще ниже

🔹$GAZP Газпром также продолжает снижаться после решения об отсутствии дивидендов за 2022 г. От Газпрома я ничего особо и не ждал. И выручка по итогам года была так себе, особенно во 2ом полугодии. Не считаю сейчас акции интересными к покупке. Если и брать, то быть готовым к горизонту года 2-3.

🔹Сбербанк $SBER закрыл свой дивидендный гэп, всего за 11 торговых сессий! И это шикарная новость для акционеров. Возможно, отказ Газпрома от дивидендов привел к перекладки части денег в Сбер. И это мы еще дивидендов Сбера не видели, часть которых будет реинвестирована. Покупать ли Сбер сейчас? Если мало в портфеле, то и сейчас фундаментально цена неплохая. Брать можно.

🔹Ozon $OZON - шикарный отчет за 1 квартал. Рост выручки на 47%, и даже чистая прибыль появилась. Да, она обусловлена разовыми переоценками, но и без их учета, убыток небольшой, т.к. компания снижает операционные издержки.

Я бы купил немного OZON в портфель, если бы он не был распиской.

🔹Сегежа $SGZH представила очень плохой отчет, но это было ожидаемо. Выручка провалилась на 40% к прошлому году. OIBDA -91%, чистый убыток составил 3.8 млрд.

❗️Чистый долг/OIBDA (год.) = 7.9х. И это уже серьезно, хотя показатель так сильно вырос за счет резкого снижения OIBDA. Но и сам чистый долг подрос.

Пока непонятно как выбраться из этой ситуации, хотя квартал к кварталу ситуация улучшается, но не так быстро, как хотелось бы.

Мне нравится бизнес Сегежа, но удар санкций был очень серьезным для компании. Восстановление будет долгим. Риски большие.

🔹Яндекс $YNDX волатилен на фоне новостей о разделе компании. Но выглядит как спекулятивные движения, так как никакой ясности нет. Пока ясности не будет - покупать не буду, хотя сам бизнес Яндекса шикарен.

💸 В комментариях спрашивали что можно покупать сейчас. Я осторожно смотрю на покупки сейчас, возможны только точечные.

👉🏻 Я бы пользовался просадками в валюте для покупки самой валюты, валютных и квазивалютных инструментов.

👉🏻 Лукойл $LKOH - его я сам докупал, тут идея простая и понятная - дивиденды.

👉🏻 Татнефть $TATN $TATNp идут до сих пор по хорошей цене, бизнес хороший, дивиденды есть, можно добирать.

👉🏻 Фосагро $PHOR - отличная дивидендная акция, хотелось бы, конечно, увидеть коррекцию

👉🏻 Полюс $PLZL - долгосрочно Полюс до сих пор идет по хорошей цене, можно добирать

👉🏻 НКНХ $NKNC $NKNCp - не голубая фишка, но до сих пор идет по хорошей цене, сам немного добираю позицию

👉🏻 $POSI Positive Tech. - долгосрочно можно брать и по текущей цене, но, хотелось бы подбирать на коррекциях

👉🏻 С риском можно поиграть в расписках, где может близиться переезд в юрисдикциях РФ: $ETLN (только сегодня +10%) , $AGRO , $MDMG и др.

#новости #идеи #обзоррынка

🔹Значительно снизились сегодня акции Магнита $MGNT. А за два дня потеря в цене около 10%. Мосбиржа сообщила, что с 25 мая переводит акции компании из I уровня листинга сразу в III уровень. Как сообщается, это происходит в связи с «неустранением организацией допущенного нарушения по корпоративному управлению в установленный биржей срок». Возможно, это про отчетность за 2022 год.

А перенос уровня листинга приводит к выходу фондов из бумаги. Стоит ли нам покупать с дисконтом? Я пока ничего не делаю, просто держу позицию. Неопределенность с дивидендами и отсутствие отчетности не мотивирует докупать бумагу, впрочем и продавать на этой неопределенности не буду.

❗️Думаю увидим еще ниже

🔹$GAZP Газпром также продолжает снижаться после решения об отсутствии дивидендов за 2022 г. От Газпрома я ничего особо и не ждал. И выручка по итогам года была так себе, особенно во 2ом полугодии. Не считаю сейчас акции интересными к покупке. Если и брать, то быть готовым к горизонту года 2-3.

🔹Сбербанк $SBER закрыл свой дивидендный гэп, всего за 11 торговых сессий! И это шикарная новость для акционеров. Возможно, отказ Газпрома от дивидендов привел к перекладки части денег в Сбер. И это мы еще дивидендов Сбера не видели, часть которых будет реинвестирована. Покупать ли Сбер сейчас? Если мало в портфеле, то и сейчас фундаментально цена неплохая. Брать можно.

🔹Ozon $OZON - шикарный отчет за 1 квартал. Рост выручки на 47%, и даже чистая прибыль появилась. Да, она обусловлена разовыми переоценками, но и без их учета, убыток небольшой, т.к. компания снижает операционные издержки.

Я бы купил немного OZON в портфель, если бы он не был распиской.

🔹Сегежа $SGZH представила очень плохой отчет, но это было ожидаемо. Выручка провалилась на 40% к прошлому году. OIBDA -91%, чистый убыток составил 3.8 млрд.

❗️Чистый долг/OIBDA (год.) = 7.9х. И это уже серьезно, хотя показатель так сильно вырос за счет резкого снижения OIBDA. Но и сам чистый долг подрос.

Пока непонятно как выбраться из этой ситуации, хотя квартал к кварталу ситуация улучшается, но не так быстро, как хотелось бы.

Мне нравится бизнес Сегежа, но удар санкций был очень серьезным для компании. Восстановление будет долгим. Риски большие.

🔹Яндекс $YNDX волатилен на фоне новостей о разделе компании. Но выглядит как спекулятивные движения, так как никакой ясности нет. Пока ясности не будет - покупать не буду, хотя сам бизнес Яндекса шикарен.

💸 В комментариях спрашивали что можно покупать сейчас. Я осторожно смотрю на покупки сейчас, возможны только точечные.

👉🏻 Я бы пользовался просадками в валюте для покупки самой валюты, валютных и квазивалютных инструментов.

👉🏻 Лукойл $LKOH - его я сам докупал, тут идея простая и понятная - дивиденды.

👉🏻 Татнефть $TATN $TATNp идут до сих пор по хорошей цене, бизнес хороший, дивиденды есть, можно добирать.

👉🏻 Фосагро $PHOR - отличная дивидендная акция, хотелось бы, конечно, увидеть коррекцию

👉🏻 Полюс $PLZL - долгосрочно Полюс до сих пор идет по хорошей цене, можно добирать

👉🏻 НКНХ $NKNC $NKNCp - не голубая фишка, но до сих пор идет по хорошей цене, сам немного добираю позицию

👉🏻 $POSI Positive Tech. - долгосрочно можно брать и по текущей цене, но, хотелось бы подбирать на коррекциях

👉🏻 С риском можно поиграть в расписках, где может близиться переезд в юрисдикциях РФ: $ETLN (только сегодня +10%) , $AGRO , $MDMG и др.

#новости #идеи #обзоррынка

📈 С учетом новостей Индекс Мосбиржи выглядит очень даже неплохо

🟢 Позитивная новость пришла по Магниту $MGNT. Бумаги останутся в составе базы расчета основных фондовых индексов биржи. При этом акции внесены в лист ожидания на исключение из индексов и будут находиться в листе ожидания до следующего пересмотра баз расчета индикаторов, который состоится в сентябре. +2.5%

Я пока не продаю и не докупаю. Считаю докупку Магнита в текущих условиях очень рискованной.

🟢 Роснефть $ROSN объявила дивиденды за 2022. 17,97 руб. на одну акцию. Дата закрытия реестра - 11 июля 2023 г.

Доходность выплаты - около 4.1%.

С учетом ранее выплаченных дивидендов, за 2022 доходность около 8.8%.

Дивиденды в рамках ожиданий. У меня позиция в $ROSN небольшая, удерживаю. $LKOH, $SIBN, $TATN занимают более значительные доли. Причем последнюю можно докупать даже по текущим ценам.

🟢 Россети Ленэнерго $LSNG опубликовали отчет за 1 квартал 2023 г. Результаты отличные! Если так и пойдет, то можно будет рассчитывать на значительно более высокие дивиденды, чем в 2022 году. Но если и брать под дивы, то префы $LSNGp

🔴 ТГК-1 $TGKA не будет платить дивиденды за 2022, акции снижаются.

🟢 Эталон $ETLN выпустил сильные операционные результаты за 1 квартал. Продажи в метрах +112%, в деньгах +124%. Динамика продаж радует, чистый корп. долг к EBITDA около 1х, что очень комфортно. Сегодня +4.6%. Про эталон уже упоминали. Вырос сильно. Но если увидим переезд в РФ, то текущая цена это еще не предел.

💼 Держу в портфеле, радуюсь.

🟢 В базу основных Индексов МосБиржи и РТС войдут акции ФСК-Россетей $FEES и Сегежи $SGZH. Небольшой позитив для этих бумаг. Первую вообще не рассматриваю. А вот Сегежа дешевая, но очень рискованная. Если со сбытом все будет ок, а рубль не будет крепчать, то Сегежа - рискованная идея, на которой можно сделать иксы. Но с долговой нагрузкой в моменте у них проблемы. Кажется, что самое дно они прошли. Главное, чтобы не было укрепления рубля. Иначе может быть дефолт по долгу.

🔖 Сегодня после 15 часов будет еще отчет РусГидро $HYDR. Рынок ждет хороших результатов. Я не вижу идей в РусГидро, даже если будет высокая прибыль, капзатраты никуда не денутся, а это низкий свободный денежный поток. Хороших дивидендов тут не будет, а капзатратам конца и края не видно.

#обзоррынка #новости

🟢 Позитивная новость пришла по Магниту $MGNT. Бумаги останутся в составе базы расчета основных фондовых индексов биржи. При этом акции внесены в лист ожидания на исключение из индексов и будут находиться в листе ожидания до следующего пересмотра баз расчета индикаторов, который состоится в сентябре. +2.5%

Я пока не продаю и не докупаю. Считаю докупку Магнита в текущих условиях очень рискованной.

🟢 Роснефть $ROSN объявила дивиденды за 2022. 17,97 руб. на одну акцию. Дата закрытия реестра - 11 июля 2023 г.

Доходность выплаты - около 4.1%.

С учетом ранее выплаченных дивидендов, за 2022 доходность около 8.8%.

Дивиденды в рамках ожиданий. У меня позиция в $ROSN небольшая, удерживаю. $LKOH, $SIBN, $TATN занимают более значительные доли. Причем последнюю можно докупать даже по текущим ценам.

🟢 Россети Ленэнерго $LSNG опубликовали отчет за 1 квартал 2023 г. Результаты отличные! Если так и пойдет, то можно будет рассчитывать на значительно более высокие дивиденды, чем в 2022 году. Но если и брать под дивы, то префы $LSNGp

🔴 ТГК-1 $TGKA не будет платить дивиденды за 2022, акции снижаются.

🟢 Эталон $ETLN выпустил сильные операционные результаты за 1 квартал. Продажи в метрах +112%, в деньгах +124%. Динамика продаж радует, чистый корп. долг к EBITDA около 1х, что очень комфортно. Сегодня +4.6%. Про эталон уже упоминали. Вырос сильно. Но если увидим переезд в РФ, то текущая цена это еще не предел.

💼 Держу в портфеле, радуюсь.

🟢 В базу основных Индексов МосБиржи и РТС войдут акции ФСК-Россетей $FEES и Сегежи $SGZH. Небольшой позитив для этих бумаг. Первую вообще не рассматриваю. А вот Сегежа дешевая, но очень рискованная. Если со сбытом все будет ок, а рубль не будет крепчать, то Сегежа - рискованная идея, на которой можно сделать иксы. Но с долговой нагрузкой в моменте у них проблемы. Кажется, что самое дно они прошли. Главное, чтобы не было укрепления рубля. Иначе может быть дефолт по долгу.

🔖 Сегодня после 15 часов будет еще отчет РусГидро $HYDR. Рынок ждет хороших результатов. Я не вижу идей в РусГидро, даже если будет высокая прибыль, капзатраты никуда не денутся, а это низкий свободный денежный поток. Хороших дивидендов тут не будет, а капзатратам конца и края не видно.

#обзоррынка #новости

{kind=link}

🌍Топ лидеров по производству лития

🔎Почему литий?

Литий напрямую или в составе сложного технологического процесса применяют почти везде. Он входит в состав психотропных препаратов, используется в ядерной энергетике, но нам сейчас он интересен из-за рынка электромобилей (литий используют для батарей).

📈За прошлый год мировое производство лития выросло на 21,5%.

💡В начале этого года, после перерыва в четверть века, Россия возобновила его добычу. Это совместный проект «Норникеля» и «Росатома».

Вернёмся к нашему списку лидеров⬇️

🇦🇺 Австралия

Горнодобывающая промышленность дает 13,7% от ВВП страны.

Литий — шестой по экспорту металл. За прошлый год выручка превысила 16 млрд. долларов.

Добыча: 61 тыс. тонн в год

Запасы: 6,2 млн. тонн

🇨🇱 Чили

Продажа лития приносит около 1 млрд. долларов в год.

Производство стремительно растёт ➡️ 26 тыс. тонн за 2021 год и около 40 тыс. тонн за 2022 год.

Добыча: 39 тыс. тонн в год

Запасы: 9,3 млн. тонн

🇨🇳 Китай

В 2022 году на Китай приходилось более 65% мировых продаж электромобилей — 6,89 млн. машин.

За первые три квартала 2022 года Китай импортировал 105 тыс. тонн лития — это на 76,5% больше, чем за тот же период в 2021 году и собственное производство выросло на 35,7%.

Добыча: 19 тыс. тонн в год

Запасы: 2 млн. тонн

🇦🇷 Аргентина

За три квартала 2022 года страна продала лития на 539 млн. долларов — рост на 225% за год.

Добыча: 6,2 тыс. тонн в год

Запасы: 2,7 млн. тонн

🇺🇸 США

В стране действует всего один литиевый рудник, который находится в штате Невада.

Данные о производстве лития США не разглашают, но, по заявлениям управляющей рудником компании Albemarle, ее производство — 5 тыс. тонн в год.

Добыча: 5 тыс. тонн в год

Запасы: 1 млн. тонн

🇧🇷 Бразилия

В 2021 году страна произвела 1,5 тыс.тонн, в 2022 году показатель вырос на 46,7%

Добыча: 2,2 тыс. тонн в год

Запасы: 250 тыс. тонн

🇿🇼 Зимбабве

Из-за лития в стране произошли глобальные изменения. Правительство запретило экспорт этого металла, данная мера должна пресечь контрабанду сырья и мотивировать собственное производство.

Добыча: 0,8 тыс. тонн в год

Запасы: 310 тыс. тонн

⁉️Знали про возобновление добычи лития в России? Что думаете про рынок электромобилей в России?

#ликбез #литий #горнодобыча

🔎Почему литий?

Литий напрямую или в составе сложного технологического процесса применяют почти везде. Он входит в состав психотропных препаратов, используется в ядерной энергетике, но нам сейчас он интересен из-за рынка электромобилей (литий используют для батарей).

📈За прошлый год мировое производство лития выросло на 21,5%.

💡В начале этого года, после перерыва в четверть века, Россия возобновила его добычу. Это совместный проект «Норникеля» и «Росатома».

Вернёмся к нашему списку лидеров⬇️

🇦🇺 Австралия

Горнодобывающая промышленность дает 13,7% от ВВП страны.

Литий — шестой по экспорту металл. За прошлый год выручка превысила 16 млрд. долларов.

Добыча: 61 тыс. тонн в год

Запасы: 6,2 млн. тонн

🇨🇱 Чили

Продажа лития приносит около 1 млрд. долларов в год.

Производство стремительно растёт ➡️ 26 тыс. тонн за 2021 год и около 40 тыс. тонн за 2022 год.

Добыча: 39 тыс. тонн в год

Запасы: 9,3 млн. тонн

🇨🇳 Китай

В 2022 году на Китай приходилось более 65% мировых продаж электромобилей — 6,89 млн. машин.

За первые три квартала 2022 года Китай импортировал 105 тыс. тонн лития — это на 76,5% больше, чем за тот же период в 2021 году и собственное производство выросло на 35,7%.

Добыча: 19 тыс. тонн в год

Запасы: 2 млн. тонн

🇦🇷 Аргентина

За три квартала 2022 года страна продала лития на 539 млн. долларов — рост на 225% за год.

Добыча: 6,2 тыс. тонн в год

Запасы: 2,7 млн. тонн

🇺🇸 США

В стране действует всего один литиевый рудник, который находится в штате Невада.

Данные о производстве лития США не разглашают, но, по заявлениям управляющей рудником компании Albemarle, ее производство — 5 тыс. тонн в год.

Добыча: 5 тыс. тонн в год

Запасы: 1 млн. тонн

🇧🇷 Бразилия

В 2021 году страна произвела 1,5 тыс.тонн, в 2022 году показатель вырос на 46,7%

Добыча: 2,2 тыс. тонн в год

Запасы: 250 тыс. тонн

🇿🇼 Зимбабве

Из-за лития в стране произошли глобальные изменения. Правительство запретило экспорт этого металла, данная мера должна пресечь контрабанду сырья и мотивировать собственное производство.

Добыча: 0,8 тыс. тонн в год

Запасы: 310 тыс. тонн

⁉️Знали про возобновление добычи лития в России? Что думаете про рынок электромобилей в России?

#ликбез #литий #горнодобыча

{kind=link}

💸 Куда реинвестировать дивиденды?

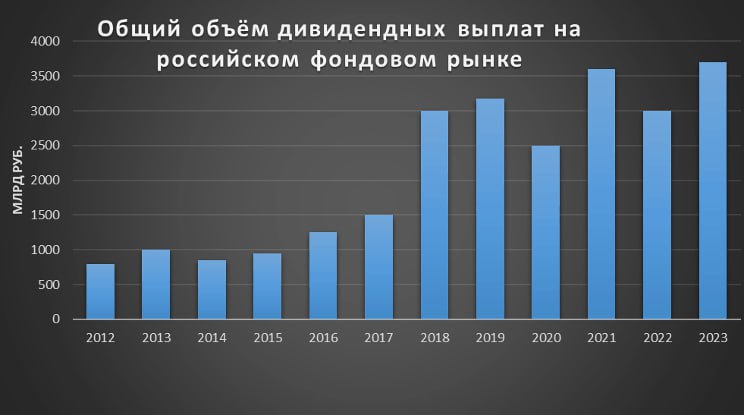

В этом году многие компании на российском рынке порадовали нас хорошими дивидендами за 2022 год.

Вообще, 2023 год может побить абсолютный рекорд по совокупным дивидендам на рынке РФ.

Многие выплаты уже пришли, какие-то ожидаются, также уже произошло погашение паев PNK Rental.

Что же делать с этими деньгами?

🥂Потратить

Почему бы и нет? Деньги - это, в первую очередь, средство обмена. И если вы недавно начали инвестировать, то вывести дивиденды и потратить их будут неплохим психологическим подкреплением. Приятно почувствовать реальные деньги, которые принесла вам ваша доля в бизнесе. И главное, вы можете потратить их и превратить во что-то реальное.

💰Сбережения

Тратить не хочется? И акции по каким-то причинам не хочется покупать? Всегда есть варианты сбережений. Самый простой - банковский депозит. А если деньги остаются на брокерском счете - в помощь вам облигации или фонды ликвидности, например тот же $LQDT - квазикэш с небольшой доходностью за счет постоянного роста номинала (фонд работает с РЕПО на ОФЗ).

🧮 Реинвестировать

Именно этот вариант выбираю я сам. Т.к. он раскручивает сложный процент. Если вы выбрали хорошую компанию, то ее денежные потоки в долгосроке должны расти , как минимум, на уровне инфляции, а лучше - опережать ее. За счет этого, сумма дивидендных выплат будет также расти быстрее инфляции. Но если вы будете докупать новые акции на дивиденды, начнет работать сложный процент.

Купили новые акции - больше дивидендов (за счет докупки и за счет роста дивидендов) - больше акций сможете докупить - еще больше дивидендов - еще больше купите. И дивидендный поток начинает нарастать как снежный ком. И на длинных дистанциях это действительно очень эффективно.

Именно поэтому, независимо от текущих цен на активы, я всегда реинвестирую свои дивиденды в акции. А маневрировать можно свободными деньгами, которые вы направляете на инвестиции (направляем или в кэш-подушку или на покупку активов).

В этом году многие компании на российском рынке порадовали нас хорошими дивидендами за 2022 год.

Вообще, 2023 год может побить абсолютный рекорд по совокупным дивидендам на рынке РФ.

Многие выплаты уже пришли, какие-то ожидаются, также уже произошло погашение паев PNK Rental.

Что же делать с этими деньгами?

🥂Потратить

Почему бы и нет? Деньги - это, в первую очередь, средство обмена. И если вы недавно начали инвестировать, то вывести дивиденды и потратить их будут неплохим психологическим подкреплением. Приятно почувствовать реальные деньги, которые принесла вам ваша доля в бизнесе. И главное, вы можете потратить их и превратить во что-то реальное.

💰Сбережения

Тратить не хочется? И акции по каким-то причинам не хочется покупать? Всегда есть варианты сбережений. Самый простой - банковский депозит. А если деньги остаются на брокерском счете - в помощь вам облигации или фонды ликвидности, например тот же $LQDT - квазикэш с небольшой доходностью за счет постоянного роста номинала (фонд работает с РЕПО на ОФЗ).

🧮 Реинвестировать

Именно этот вариант выбираю я сам. Т.к. он раскручивает сложный процент. Если вы выбрали хорошую компанию, то ее денежные потоки в долгосроке должны расти , как минимум, на уровне инфляции, а лучше - опережать ее. За счет этого, сумма дивидендных выплат будет также расти быстрее инфляции. Но если вы будете докупать новые акции на дивиденды, начнет работать сложный процент.

Купили новые акции - больше дивидендов (за счет докупки и за счет роста дивидендов) - больше акций сможете докупить - еще больше дивидендов - еще больше купите. И дивидендный поток начинает нарастать как снежный ком. И на длинных дистанциях это действительно очень эффективно.

Именно поэтому, независимо от текущих цен на активы, я всегда реинвестирую свои дивиденды в акции. А маневрировать можно свободными деньгами, которые вы направляете на инвестиции (направляем или в кэш-подушку или на покупку активов).

{kind=link}

Куда я реинвестировал свои дивиденды на рынке РФ?

1) Самые крупные дивиденды - Сбербанк, $SBER $SBERp , сюда же самое крупное реинвестирование.

В марте префы покупал по 170, в апреле-мае по 230 и также в мае даже по 240.

На следующий год мой таргет по Сберу - более 300 рублей за акцию. Так что позицию в Сбере можно накапливать.

Надеюсь на еще более высокие дивиденды за 2023 год, если Сбер не начнут раскулачивать.

Расчитываю на 30-31 рубль по итогам 2023 года.

2) Лукойл $LKOH - докупал много до див. отсечки по цене около 5000 рублей за акцию.

Идея простая - покупка под дивиденды. Причем текущая цена также в районе 5000, дивиденды достанутся "бесплатно".

3) Татнефть $TATN - также докупал и докупаю сейчас, особенно префы. Покупал по цене от 380 до 410 за преф.

По текущей цене уже становится дороговато, но для реинвестирования пойдет. Ожидаю здесь хороших дивидендов и в будущем.

4) Новатэк - $NVTK - докупал в диапазоне 1000-1300, в долгосрок можно брать и по текущим ценам. Новатэк даже сейчас остается отличной идеей на российском рынке.

5) Полюс золото - $PLZL , пока мы без дивидендов, но я докупал по ценам 9500-10000. С учетом хорошей эффективности и роста производства после запуска Сухого Лога, акция запросто может стоить в два раза дороже, около 20000 рублей. Но надо подождать несколько лет. Также ожидаю возврата к дивидендам.

6) Белуга - $BELU - шикарные разовые дивиденды в этом году. Бумага дорогая, но достаточно качественная. Дивиденды Белуги реинвестировал в нее же.

7) ФосАгро - $PHOR - сейчас стоит достаточно дорого, докупал примерно по 7400. Но с дивидендами компания очень радует, поэтому готов реинвестировать дивиденды в ФосАгро и далее по любой цене.

8) ДВМП - $FESH - новая позиция, пока небольшая, но часть денег закинул в нее мелкими партиями от 47 до 60 рублей за акцию. Пока расчет на рост, не на дивиденды. Позиция небольшая, но компания должна стать бенефициаром текущей ситуации.

9) Самолет - $SMLT - тоже без дивидендов, но добавил позицию по 2550 и 2970, буквально пару акций. По цене до 3000 с учетом возможных перспектив и байбэка можно докупать.

10) Позитив - $POSI - еще в апреле разбирали ее в этом посте. Тогда цена была около 1700, сейчас уже почти 2000. Сам собирал от 1690 до 1850 за акцию. Если будет коррекция - буду добирать. Это кстати история про рост + дивиденды. Так что, сложный процент тут поработает.

11) НКНХ - $NKNCp - тут дивидендов пока не будет, покупал по цене от 64 до 94 мелкими партиями, сейчас средняя по размеру позиция уже собрана. Тут идут серьезные кап. затраты, бумага может стоить более 150, даже все 200. Но тут надо подождать реализации инвестпроектов еще несколько лет. Идея именно в этом. На протяжении этих нескольких лет больших дивидендов скорее всего ждать не стоит.

Вот это основные позиции куда я реинвестировал свои дивиденды. Сейчас смотрю куда пристроить деньги от PNK. По фондам недвижимости сделаю отдельный материал.

#обзор #дивиденды

1) Самые крупные дивиденды - Сбербанк, $SBER $SBERp , сюда же самое крупное реинвестирование.

В марте префы покупал по 170, в апреле-мае по 230 и также в мае даже по 240.

На следующий год мой таргет по Сберу - более 300 рублей за акцию. Так что позицию в Сбере можно накапливать.

Надеюсь на еще более высокие дивиденды за 2023 год, если Сбер не начнут раскулачивать.

Расчитываю на 30-31 рубль по итогам 2023 года.

2) Лукойл $LKOH - докупал много до див. отсечки по цене около 5000 рублей за акцию.

Идея простая - покупка под дивиденды. Причем текущая цена также в районе 5000, дивиденды достанутся "бесплатно".

3) Татнефть $TATN - также докупал и докупаю сейчас, особенно префы. Покупал по цене от 380 до 410 за преф.

По текущей цене уже становится дороговато, но для реинвестирования пойдет. Ожидаю здесь хороших дивидендов и в будущем.

4) Новатэк - $NVTK - докупал в диапазоне 1000-1300, в долгосрок можно брать и по текущим ценам. Новатэк даже сейчас остается отличной идеей на российском рынке.

5) Полюс золото - $PLZL , пока мы без дивидендов, но я докупал по ценам 9500-10000. С учетом хорошей эффективности и роста производства после запуска Сухого Лога, акция запросто может стоить в два раза дороже, около 20000 рублей. Но надо подождать несколько лет. Также ожидаю возврата к дивидендам.

6) Белуга - $BELU - шикарные разовые дивиденды в этом году. Бумага дорогая, но достаточно качественная. Дивиденды Белуги реинвестировал в нее же.

7) ФосАгро - $PHOR - сейчас стоит достаточно дорого, докупал примерно по 7400. Но с дивидендами компания очень радует, поэтому готов реинвестировать дивиденды в ФосАгро и далее по любой цене.

8) ДВМП - $FESH - новая позиция, пока небольшая, но часть денег закинул в нее мелкими партиями от 47 до 60 рублей за акцию. Пока расчет на рост, не на дивиденды. Позиция небольшая, но компания должна стать бенефициаром текущей ситуации.

9) Самолет - $SMLT - тоже без дивидендов, но добавил позицию по 2550 и 2970, буквально пару акций. По цене до 3000 с учетом возможных перспектив и байбэка можно докупать.

10) Позитив - $POSI - еще в апреле разбирали ее в этом посте. Тогда цена была около 1700, сейчас уже почти 2000. Сам собирал от 1690 до 1850 за акцию. Если будет коррекция - буду добирать. Это кстати история про рост + дивиденды. Так что, сложный процент тут поработает.

11) НКНХ - $NKNCp - тут дивидендов пока не будет, покупал по цене от 64 до 94 мелкими партиями, сейчас средняя по размеру позиция уже собрана. Тут идут серьезные кап. затраты, бумага может стоить более 150, даже все 200. Но тут надо подождать реализации инвестпроектов еще несколько лет. Идея именно в этом. На протяжении этих нескольких лет больших дивидендов скорее всего ждать не стоит.

Вот это основные позиции куда я реинвестировал свои дивиденды. Сейчас смотрю куда пристроить деньги от PNK. По фондам недвижимости сделаю отдельный материал.

#обзор #дивиденды

Telegram

InvestDimension

📝 Посмотрим на отчет Positive Technologies $POSI

🟢 Выручка за 2022 год 13.7 млрд ₽ (+94% г/г)

А за квартал выручка выросла на +77%

Прогноз по выручке на 2023 год от 20 до 30 млрд. (от 50 до 120% роста)

🟢 Количество клиентов также растет (+20% г/г)

Причем…

🟢 Выручка за 2022 год 13.7 млрд ₽ (+94% г/г)

А за квартал выручка выросла на +77%

Прогноз по выручке на 2023 год от 20 до 30 млрд. (от 50 до 120% роста)

🟢 Количество клиентов также растет (+20% г/г)

Причем…

💸 Идеи на рынке, на чем можно заработать

Пока рубль приходит в себя после нервных выходных, рынок торгуется весьма нейтрально, есть ли идеи сейчас? Да, есть.

💡Сейчас у всех на уме - префы Сургутнефтегаза $SNGSp

Я уже взял себе позицию (спекулятивно). Отчет прояснил, что с валютной кубышкой все в порядке — $61 млрд, или +$5 млрд г/г. Учитывая девальвацию рубля, в следующем году мы сможем увидеть очень высокие дивиденды. Даже при текущей цене в 40 рублей бумага остается интересной.

Если доллар будет около 83-85 рублей, то див. доходность может быть на уровне около 20%.

Можно купить, подождать и продать ближе к див. отсечке.

❗️Риски укрепления рубля. Маловероятно.

💡Редомициляция. На ПМЭФ-2023 президент России поручил ускорить процесс переезда российских компаний, зарегистрированных за рубежом, и закончить его до конца года.

На этой истории есть несколько вариантов заработать:

1) Покупка расписок на зарубежные компании на мосбирже (ниже риски, ограниченная доходность)

2) Покупка расписок на зарубежные компании в евроклире (выше риски, выше доходность)

3) Покупка расписок на российские компании в евроклире (выше риски, выше доходность)

Для последних вариантов порог входа значительный, для меня слишком высокий. Поэтому буду пользоваться первым вариантом.

Буду собирать на Мосбирже:

- $FIVE X5 Retail Group, $OZON OZON, $AGRO РусАгро, $ETLN Эталон, $MDMG Мать и Дитя, $GEMC ЕМЦ, $TCS Тинькофф, и, возможно, $GLTR Globaltrans, хотя я не верю в быструю редомициляцию последних.

❗️Риски есть, но скорее всего это лишь вопрос времени. Переезд произойдет раньше или позже.

Точно не стоит покупать на Мосбирже $POLY Полиметалл. Они переедут в Казахстан.

💡Магнит $MGNT - ситуация начала проясняться, я немного докупил позицию. Ждем байбэка на 10% от капитала в ближайшее время. Далее можно надеяться на новое ВОСА и рекомендацию дивидендов.

В первом квартале рост выручке был 9.1%, очень неплохо. За 2022 год результаты тоже хороши. Магнит продолжает расширяться и остается вполне конкурентоспособным по всем показателям. Лучше Магнита в ритейле только X5.

Чистый долг к EBITDA около 2х, вполне умеренно.

Федеральным сетям еще есть куда расти, ценник справедливый.

Таргет до конца года - около 6000 рублей за акцию.

❗️Из рисков есть вероятность, что компания пойдет по пути Детского Мира. Пока нет нового СД, есть непонятки по дивидендам.

💡Девальвация рубля на длинном горизонте. Для меня очевидная идея. Именно поэтому, доля валютных инструментов у меня выше, чем доля рублевых. И на пополнение валютных портфелей уходит бОльшая доля денежного потока, чем в рублевые инструменты.

С инструментами выбор широкий: валюта, замещающие облигации, экспортеры, тот же Сургут, крипта, зарубежные рынки.

❗️Риски - сами знаете, говорим часто. Валюта и валютные инструменты остаются в зоне высокой неопределенности.

💡 На зарубежных рынках добавил только одну позицию - $UNH UnitedHealth Group, давно хотел добавить эту бумагу в портфель. Увидев просадку ниже 460$, не удержался, взял в размере стандартной позиции по 455$. Бумага не дешевая, но очень качественная, на коррекции готов буду даже увеличить долю. Пока от 460$ видится уровень поддержки, где можно докупать.

❗️Из рисков, я все же жду коррекцию на рынке США.

💡В облигационный портфель добавил облигации Балтийский Лизинг БО-П08. Доходность к дате оферты (17.06.25) около 11%. Облигация интересна прежде всего тем, что выплата купонов осуществляется ежемесячно. Прекрасно подойдет тем, кто ищет источник ежемесячного купонного дохода.

❗️Из рисков, в связи с проинфляционными рисками, ожидаю повышения ставки ЦБ осенью. Хотя, возможно, уже и летом. Повышение ставок делает покупку длинных облигаций плохой идеей. Так что если и брать, то только короткие облигации. На горизонте 3-6 месяцев сможем увидеть более высокие доходности по облигациям.

😉 Надеюсь было полезно.

#идеи #обзоррынка #инвестидеи

Пока рубль приходит в себя после нервных выходных, рынок торгуется весьма нейтрально, есть ли идеи сейчас? Да, есть.

💡Сейчас у всех на уме - префы Сургутнефтегаза $SNGSp

Я уже взял себе позицию (спекулятивно). Отчет прояснил, что с валютной кубышкой все в порядке — $61 млрд, или +$5 млрд г/г. Учитывая девальвацию рубля, в следующем году мы сможем увидеть очень высокие дивиденды. Даже при текущей цене в 40 рублей бумага остается интересной.

Если доллар будет около 83-85 рублей, то див. доходность может быть на уровне около 20%.

Можно купить, подождать и продать ближе к див. отсечке.

❗️Риски укрепления рубля. Маловероятно.

💡Редомициляция. На ПМЭФ-2023 президент России поручил ускорить процесс переезда российских компаний, зарегистрированных за рубежом, и закончить его до конца года.

На этой истории есть несколько вариантов заработать:

1) Покупка расписок на зарубежные компании на мосбирже (ниже риски, ограниченная доходность)

2) Покупка расписок на зарубежные компании в евроклире (выше риски, выше доходность)

3) Покупка расписок на российские компании в евроклире (выше риски, выше доходность)

Для последних вариантов порог входа значительный, для меня слишком высокий. Поэтому буду пользоваться первым вариантом.

Буду собирать на Мосбирже:

- $FIVE X5 Retail Group, $OZON OZON, $AGRO РусАгро, $ETLN Эталон, $MDMG Мать и Дитя, $GEMC ЕМЦ, $TCS Тинькофф, и, возможно, $GLTR Globaltrans, хотя я не верю в быструю редомициляцию последних.

❗️Риски есть, но скорее всего это лишь вопрос времени. Переезд произойдет раньше или позже.

Точно не стоит покупать на Мосбирже $POLY Полиметалл. Они переедут в Казахстан.

💡Магнит $MGNT - ситуация начала проясняться, я немного докупил позицию. Ждем байбэка на 10% от капитала в ближайшее время. Далее можно надеяться на новое ВОСА и рекомендацию дивидендов.

В первом квартале рост выручке был 9.1%, очень неплохо. За 2022 год результаты тоже хороши. Магнит продолжает расширяться и остается вполне конкурентоспособным по всем показателям. Лучше Магнита в ритейле только X5.

Чистый долг к EBITDA около 2х, вполне умеренно.

Федеральным сетям еще есть куда расти, ценник справедливый.

Таргет до конца года - около 6000 рублей за акцию.

❗️Из рисков есть вероятность, что компания пойдет по пути Детского Мира. Пока нет нового СД, есть непонятки по дивидендам.

💡Девальвация рубля на длинном горизонте. Для меня очевидная идея. Именно поэтому, доля валютных инструментов у меня выше, чем доля рублевых. И на пополнение валютных портфелей уходит бОльшая доля денежного потока, чем в рублевые инструменты.

С инструментами выбор широкий: валюта, замещающие облигации, экспортеры, тот же Сургут, крипта, зарубежные рынки.

❗️Риски - сами знаете, говорим часто. Валюта и валютные инструменты остаются в зоне высокой неопределенности.

💡 На зарубежных рынках добавил только одну позицию - $UNH UnitedHealth Group, давно хотел добавить эту бумагу в портфель. Увидев просадку ниже 460$, не удержался, взял в размере стандартной позиции по 455$. Бумага не дешевая, но очень качественная, на коррекции готов буду даже увеличить долю. Пока от 460$ видится уровень поддержки, где можно докупать.

❗️Из рисков, я все же жду коррекцию на рынке США.

💡В облигационный портфель добавил облигации Балтийский Лизинг БО-П08. Доходность к дате оферты (17.06.25) около 11%. Облигация интересна прежде всего тем, что выплата купонов осуществляется ежемесячно. Прекрасно подойдет тем, кто ищет источник ежемесячного купонного дохода.

❗️Из рисков, в связи с проинфляционными рисками, ожидаю повышения ставки ЦБ осенью. Хотя, возможно, уже и летом. Повышение ставок делает покупку длинных облигаций плохой идеей. Так что если и брать, то только короткие облигации. На горизонте 3-6 месяцев сможем увидеть более высокие доходности по облигациям.

😉 Надеюсь было полезно.

#идеи #обзоррынка #инвестидеи

{kind=link}

🥂 Абрау-Дюрсо $ABRD. Купить акции или вино?

Итак, доллар штурмует отметку 87.5 руб, акции Сургута продолжают рост, а Магнит уже 5150 рублей, хотя еще недавно было 4800.

Многие спрашивают, а есть ли гарантии что Магнит не пойдет по пути Детского Мира и что Сургут выплатит дивиденды?

К сожалению, нет. За гарантиями на фондовый рынок не приходят, здесь нужно мыслить вероятностями.

И задать себе вопрос, "А какова вероятность того, что..." и сравнить с возможным профитом.

Лично я, участвую в идеях, о которых писал выше. Но гарантий, разумеется, не даю. Их дают только каналы с торговыми сигналами 😂

👉🏻 Но перейдем к теме. Сегодня +4.5% роста в акциях Абрау-Дюрсо $ABRD. Давайте разберем, насколько эта компания может быть интересна инвесторам.

🍾 Группа компаний «Абрау-Дюрсо» выпускает игристые вина, тихие вина, а также сидр, крепкие алкогольные напитки, безалкогольные газированные напитки и артезианскую воду. «Абрау-Дюрсо» является одним из крупнейших в России производителем игристых вин.

🏖 Помимо этого есть туристическое направление бизнеса с гостиницами и пр., но это мелочи.

Более 90% портфеля - это игристые и тихие вина, хотя быстрее всего растут продажи безалкогольной продукции (в т.ч. за счет низкой базы).

🔹Объем производства растет средними темпами около 10% в год. Для роста производства в 2023 году планируется открыть свой питомник саженцев, т.к. есть сложности с поставками саженцев из-за рубежа.

🔹Выручка плавно растет в среднем более чем на 10% (от 7 до 20%) в год за счет производства и немного за счет увеличения цен. У компании есть возможность увеличивать выручку темпами около 15% в год в следующие несколько лет

🔹EBITDA также растет, а маржинальность около 30%, что выглядит очень здорово, это лучше чем у единственного публичного конкурента в секторе - Белуги $BELU

🔹Прибыль на акцию росла средним темпом около 25% г/г, хотя были и провалы. В 2022 году компания заработала около 18 рублей на акцию, вполне может продолжить рост темпами +10-20% г/г

💸 Дивиденды есть. Текущая доходность скромная, около 2% годовых, 35% от чистой прибыли (ранее было 25%). Но дивиденды растут, это хорошо.

🔹Чистый долг к EBITDA около 2, вполне умеренная долговая нагрузка.

⚖️ Оценка. При цене акций в 337 рублей и EPS = 18 руб., P/E = 18.7, Forward P/E = 16.8

🔴 Это очень дорого. Акции с сентября прошлого года выросли более чем на 100%, этот рост сделал компанию неоправданно дорогой.

🚩Резюме. Стабильный и хороший бизнес с устойчивым ростом основных финансовых показателей. Большого роста тут ждать не стоит, высоких дивидендов тоже нет. При этом цена акций очень высокая. 18 прибылей это слишком много для такого бизнеса. Поэтому на вопрос "Купить акции или вино?", я отвечу "Пока лучше вино". И предпочту взять в портфель акции Белуги $BELU. По ней у меня уже есть позиция (на данный момент профит +45%).

А к Абрау-Дюрсо можно будет вернуться в случае заметной коррекции, но не сейчас. 19 P/E это форвардный ценник Гугла.

#обзор #ABRD #АбрауДюрсо

Итак, доллар штурмует отметку 87.5 руб, акции Сургута продолжают рост, а Магнит уже 5150 рублей, хотя еще недавно было 4800.

Многие спрашивают, а есть ли гарантии что Магнит не пойдет по пути Детского Мира и что Сургут выплатит дивиденды?

К сожалению, нет. За гарантиями на фондовый рынок не приходят, здесь нужно мыслить вероятностями.

И задать себе вопрос, "А какова вероятность того, что..." и сравнить с возможным профитом.

Лично я, участвую в идеях, о которых писал выше. Но гарантий, разумеется, не даю. Их дают только каналы с торговыми сигналами 😂

👉🏻 Но перейдем к теме. Сегодня +4.5% роста в акциях Абрау-Дюрсо $ABRD. Давайте разберем, насколько эта компания может быть интересна инвесторам.

🍾 Группа компаний «Абрау-Дюрсо» выпускает игристые вина, тихие вина, а также сидр, крепкие алкогольные напитки, безалкогольные газированные напитки и артезианскую воду. «Абрау-Дюрсо» является одним из крупнейших в России производителем игристых вин.

🏖 Помимо этого есть туристическое направление бизнеса с гостиницами и пр., но это мелочи.

Более 90% портфеля - это игристые и тихие вина, хотя быстрее всего растут продажи безалкогольной продукции (в т.ч. за счет низкой базы).

🔹Объем производства растет средними темпами около 10% в год. Для роста производства в 2023 году планируется открыть свой питомник саженцев, т.к. есть сложности с поставками саженцев из-за рубежа.

🔹Выручка плавно растет в среднем более чем на 10% (от 7 до 20%) в год за счет производства и немного за счет увеличения цен. У компании есть возможность увеличивать выручку темпами около 15% в год в следующие несколько лет

🔹EBITDA также растет, а маржинальность около 30%, что выглядит очень здорово, это лучше чем у единственного публичного конкурента в секторе - Белуги $BELU

🔹Прибыль на акцию росла средним темпом около 25% г/г, хотя были и провалы. В 2022 году компания заработала около 18 рублей на акцию, вполне может продолжить рост темпами +10-20% г/г

💸 Дивиденды есть. Текущая доходность скромная, около 2% годовых, 35% от чистой прибыли (ранее было 25%). Но дивиденды растут, это хорошо.

🔹Чистый долг к EBITDA около 2, вполне умеренная долговая нагрузка.

⚖️ Оценка. При цене акций в 337 рублей и EPS = 18 руб., P/E = 18.7, Forward P/E = 16.8

🔴 Это очень дорого. Акции с сентября прошлого года выросли более чем на 100%, этот рост сделал компанию неоправданно дорогой.

🚩Резюме. Стабильный и хороший бизнес с устойчивым ростом основных финансовых показателей. Большого роста тут ждать не стоит, высоких дивидендов тоже нет. При этом цена акций очень высокая. 18 прибылей это слишком много для такого бизнеса. Поэтому на вопрос "Купить акции или вино?", я отвечу "Пока лучше вино". И предпочту взять в портфель акции Белуги $BELU. По ней у меня уже есть позиция (на данный момент профит +45%).

А к Абрау-Дюрсо можно будет вернуться в случае заметной коррекции, но не сейчас. 19 P/E это форвардный ценник Гугла.

#обзор #ABRD #АбрауДюрсо

{kind=link}

📉 Долговой рынок

- Похоже что инфляция летом начнет разгоняться с учетом низкой базы

- С учетом проинфляционных рисков, в сентябре ЦБ повысит ставку, есть вероятность и дальнейших повышений

👉🏻 Поэтому и говорю о том, что длинные облигации сейчас лучше оставить в стороне.

Желательно придерживаться дюрации 1-2 года, хотя бы до 3 лет. Хотя у корп. облигаций сейчас и так, в основном, короткие выпуски.

❗️С учетом девальвации, как говорил ранее, актуальны валютные инструменты (замещающие и юаневые облигации например)

💵 Сегодня добавил в портфель еще одну замещайку ГазКЗ-27Д2 на деньги от погашенных облигаций ПИКа.

Доходность к погашению около 8.9%. Из всего списка, видится мне достаточно интересной.

У газпрома много выпусков замещаек, еще можно посмотреть на Лукойл.

👇🏻 Что происходит с длинными ОФЗ

#облигации

- Похоже что инфляция летом начнет разгоняться с учетом низкой базы

- С учетом проинфляционных рисков, в сентябре ЦБ повысит ставку, есть вероятность и дальнейших повышений

👉🏻 Поэтому и говорю о том, что длинные облигации сейчас лучше оставить в стороне.

Желательно придерживаться дюрации 1-2 года, хотя бы до 3 лет. Хотя у корп. облигаций сейчас и так, в основном, короткие выпуски.

❗️С учетом девальвации, как говорил ранее, актуальны валютные инструменты (замещающие и юаневые облигации например)

💵 Сегодня добавил в портфель еще одну замещайку ГазКЗ-27Д2 на деньги от погашенных облигаций ПИКа.

Доходность к погашению около 8.9%. Из всего списка, видится мне достаточно интересной.

У газпрома много выпусков замещаек, еще можно посмотреть на Лукойл.

👇🏻 Что происходит с длинными ОФЗ

#облигации

{kind=link}

📚Ошибки инвестора. Мнение профессора экономики

В этом посте тезисно пройдёмся по книге Роберта Шиллера (профессор экономики Йельского университета и вице-президент Американской экономической ассоциации).

📕Книга доступна на русском языке, издательство Альпина PRO «Иррациональный оптимизм».

🔷Теория якорей

«Мы все знаем, что большинство людей ведут себя намного разумнее в ситуациях финансового кризиса, чем пишут в работах по психологии. Взлеты и обвалы на финансовых рынках для большинства из нас не сравнятся по переживаемым эмоциям с тем, что человек испытывает после победы в сражениях или во время вулканических извержений»©️

Шиллер ставит под сомнение большинство популярных теорий и книг по психологии инвестирования. Считает, что они гиперболизируют проблемы и задачи инвестора. Однако, автор не отрицает, что есть «якоря» — модели человеческого поведения, которые возникают, если рынок ведет себя иррационально.

«Эти модели поведения не являются результатом крайнего человеческого невежества — они, скорее, отражение человеческого интеллекта, имеющего как недостатки, так и сильные стороны. Инвесторы стремятся поступать правильно, но их возможности ограниченны, а в голове сидят устоявшиеся естественные модели поведения, которые определяют их решения»©️

Затронем те якоря, которые базируются на убеждениях и опыте инвестора🔽

🔹Магическое мышление

Этот якорь про самоуверенность, про интуицию. Когда инвестор просто чувствует, что его вложения сыграют тем или иным образом.

«У людей периодически возникает ощущение, что определенные действия принесут удачу, даже если, логически рассуждая, они понимают, что эти действия никак не повлияют на исход событий»©️

➡️Пример из книги: если попробовать выкупить лотерейный билет у человека, который купил его раньше, то по статистике этот человек запросит цену намного выше, как-будто этот билет выигрышный.

То есть этот человек на «магическом» уровне считает, что может повлиять на вероятность выбора счастливого билета.

«Понятно, почему люди способны размышлять, по крайней мере на интуитивном уровне, следующим образом: «если я куплю акции, они в дальнейшем обязательно вырастут в цене», <…> или «мне недавно повезло, значит, моя удача всегда со мной». Такое мышление определенным образом способствует излишней уверенности, ведущей к распространению спекулятивных пузырей»©️

🔹Пренебрежение вероятностями

Этот якорь про то, что люди склонны опираться на прошлый опыт, а не на оценку текущих вероятностей. Два специалиста по поведенческой экономике А. Тверски и Д. Канеман провели ряд экспериментов в доказательство этой теории.

«Они просили людей угадать профессию человека из представленного им списка на основании описания личности человека. Если в описании говорилось, что человек был натурой артистичной и чувствительной, то обычно выбор склонялся к профессии дирижера или скульптора, а не разнорабочего или секретаря, причем люди полностью пренебрегали тем, что названные профессии были достаточно редкими, следовательно, и вероятность правильности ответов — очень низкой»©️

🔹Нелогические суждения

Суть в том, что некоторые люди не могут принимать решения о событиях будущего до их наступления.

➡️Пример: Вы собрались в отпуск, но при условии, что проведете успешно переговоры или сдадите экзамен.

Вы можете провалить переговоры, а всё равно поехать в отпуск, чтобы развеяться, или же вы блестяще всё сделаете, но будете выжаты и останетесь дома.

«По этой причине влияние новостных репортажей на фондовый рынок иногда связано больше с пониманием того, что мы чувствуем относительно полученных новостей, чем с какой- либо логической реакцией на эти новости. Мы можем принимать решения, которые невозможно было бы принять до появления новостей. Отчасти по той же причине прекращение действия психологического якоря может быть настолько непредсказуемым: люди узнали что-то про себя, про свои эмоции и склонности, но только после изменения фондового индекса»©️

©️ — цитаты из книги «Иррациональный оптимизм»

❓Читали эту книгу? Как вам в целом такого вида посты? Было ли интересно?

#ликбез #психология #экономика

В этом посте тезисно пройдёмся по книге Роберта Шиллера (профессор экономики Йельского университета и вице-президент Американской экономической ассоциации).

📕Книга доступна на русском языке, издательство Альпина PRO «Иррациональный оптимизм».

🔷Теория якорей

«Мы все знаем, что большинство людей ведут себя намного разумнее в ситуациях финансового кризиса, чем пишут в работах по психологии. Взлеты и обвалы на финансовых рынках для большинства из нас не сравнятся по переживаемым эмоциям с тем, что человек испытывает после победы в сражениях или во время вулканических извержений»©️

Шиллер ставит под сомнение большинство популярных теорий и книг по психологии инвестирования. Считает, что они гиперболизируют проблемы и задачи инвестора. Однако, автор не отрицает, что есть «якоря» — модели человеческого поведения, которые возникают, если рынок ведет себя иррационально.

«Эти модели поведения не являются результатом крайнего человеческого невежества — они, скорее, отражение человеческого интеллекта, имеющего как недостатки, так и сильные стороны. Инвесторы стремятся поступать правильно, но их возможности ограниченны, а в голове сидят устоявшиеся естественные модели поведения, которые определяют их решения»©️

Затронем те якоря, которые базируются на убеждениях и опыте инвестора🔽

🔹Магическое мышление

Этот якорь про самоуверенность, про интуицию. Когда инвестор просто чувствует, что его вложения сыграют тем или иным образом.

«У людей периодически возникает ощущение, что определенные действия принесут удачу, даже если, логически рассуждая, они понимают, что эти действия никак не повлияют на исход событий»©️

➡️Пример из книги: если попробовать выкупить лотерейный билет у человека, который купил его раньше, то по статистике этот человек запросит цену намного выше, как-будто этот билет выигрышный.

То есть этот человек на «магическом» уровне считает, что может повлиять на вероятность выбора счастливого билета.

«Понятно, почему люди способны размышлять, по крайней мере на интуитивном уровне, следующим образом: «если я куплю акции, они в дальнейшем обязательно вырастут в цене», <…> или «мне недавно повезло, значит, моя удача всегда со мной». Такое мышление определенным образом способствует излишней уверенности, ведущей к распространению спекулятивных пузырей»©️

🔹Пренебрежение вероятностями

Этот якорь про то, что люди склонны опираться на прошлый опыт, а не на оценку текущих вероятностей. Два специалиста по поведенческой экономике А. Тверски и Д. Канеман провели ряд экспериментов в доказательство этой теории.

«Они просили людей угадать профессию человека из представленного им списка на основании описания личности человека. Если в описании говорилось, что человек был натурой артистичной и чувствительной, то обычно выбор склонялся к профессии дирижера или скульптора, а не разнорабочего или секретаря, причем люди полностью пренебрегали тем, что названные профессии были достаточно редкими, следовательно, и вероятность правильности ответов — очень низкой»©️

🔹Нелогические суждения

Суть в том, что некоторые люди не могут принимать решения о событиях будущего до их наступления.

➡️Пример: Вы собрались в отпуск, но при условии, что проведете успешно переговоры или сдадите экзамен.

Вы можете провалить переговоры, а всё равно поехать в отпуск, чтобы развеяться, или же вы блестяще всё сделаете, но будете выжаты и останетесь дома.

«По этой причине влияние новостных репортажей на фондовый рынок иногда связано больше с пониманием того, что мы чувствуем относительно полученных новостей, чем с какой- либо логической реакцией на эти новости. Мы можем принимать решения, которые невозможно было бы принять до появления новостей. Отчасти по той же причине прекращение действия психологического якоря может быть настолько непредсказуемым: люди узнали что-то про себя, про свои эмоции и склонности, но только после изменения фондового индекса»©️

©️ — цитаты из книги «Иррациональный оптимизм»

❓Читали эту книгу? Как вам в целом такого вида посты? Было ли интересно?

#ликбез #психология #экономика

{kind=link}

IPO КарМани (СмартТехГрупп) проходит прекрасно 😁

Сразу выкуплено все и сидим на планке, в стакане больше предложений на продажу нет.

👉🏻 В рамках процедуры размещения предполагается, что продавцом акций выступает уполномоченная компания, которая предлагает бумаги поэтапно, с заранее установленным увеличением цены и объема каждого транша. Общий объем предложенных акций эквивалентен 600 млн руб. Акции для продажи переданы двумя действующими акционерами компании.

#CARM

Сразу выкуплено все и сидим на планке, в стакане больше предложений на продажу нет.

👉🏻 В рамках процедуры размещения предполагается, что продавцом акций выступает уполномоченная компания, которая предлагает бумаги поэтапно, с заранее установленным увеличением цены и объема каждого транша. Общий объем предложенных акций эквивалентен 600 млн руб. Акции для продажи переданы двумя действующими акционерами компании.

#CARM

💵 Доллар уже 90 рублей, евро 98

👉🏻 Да, как и говорили, идет девальвация рубля, платежный баланс играет в пользу валюты.

❓Стоит ли покупать валюту сейчас?

Скорее всего, на этих отметках, ЦБ начнет принимать меры.

Если вы дисциплинированно постоянно докупаете валюту, можно продолжать.

В ином случае, лучше не брать на пиках, а дождаться хорошего курса.

Лично я на валюте не спекулирую, но инвестирую. Причем не в валюту, а в валюте.

🌲 Очень хорошо на этом чувствуют себя акции Сегежи $SGZH . Сам сижу в бумаге с просадкой около 30%. Буду ждать разрешения ситуации, но она достаточно тяжелая для компании. Если смогут выжить, можно сделать на этой бумаге 2-3х. Но риски большие.

🚀 Сегодня сильно выстрелил вверх $GLTR Глобалтранс, в моменте осталось +3.8% роста. Слухи про редомициляцию, что вполне возможно. Вопрос, как скоро?

По этой позиции я настроен покупать, как и некоторые другие расписки. О расписках подробнее говорил в этом посте. Там и расписаны несколько возможностей заработать на редомициляции.

🛒 Также идея остается актуальной в Магните $MGNT, даже по текущим котировкам. Планирую дождаться погашения нескольких выпусков облигаций и докупить еще акций Магнита. Если плюсануть ко всему все последние новости по выкупу, поставить на то, что будут дивиденды и Магнит не захочет уйти с рынка, то с учетом оценки и потенциальной див. доходности, мы вполне сможем увидеть 7000-8000 рублей за бумагу.

🚗 КарМани (СмартТехГрупп) $CARM сегодня -10% от вчерашнего закрытия. Вчера, конечно, развели спекулянтов. Помашем рукой организаторам IPO. Они сильно рекламировали себя на всех возможных каналах (не знаю сколько им это стоило, но, точно отбилось). Говорили про фикс. предложение акций на 600 млн. руб. А потом стали продавать в стакан, где цена стояла на планке. Очень некрасиво. Отдельный привет всем, кто рекламировал это IPO.

Но, с другой стороны, вчера туда набились спекулянты, желавшие "быстро поднять бабла". Теперь понимают что не быстро и выходят. А вы как думали. Это IPO от МФО 😂

🔎 Теперь серьезно. Если интересно, пишите, попробуем разобрать бизнес компании по имеющимся данным. Возможно, на этом проливе, как раз будет возможность зайти.

Сам пока не копал, навскидку компания выглядит сейчас очень дорогой, если сами уже разбирали - пишите свое мнение в комментариях. 💬

#обзоррынка #инвестидеи #CARM #MGNT #GLTR #USD #валюта

👉🏻 Да, как и говорили, идет девальвация рубля, платежный баланс играет в пользу валюты.

❓Стоит ли покупать валюту сейчас?

Скорее всего, на этих отметках, ЦБ начнет принимать меры.

Если вы дисциплинированно постоянно докупаете валюту, можно продолжать.

В ином случае, лучше не брать на пиках, а дождаться хорошего курса.

Лично я на валюте не спекулирую, но инвестирую. Причем не в валюту, а в валюте.

🌲 Очень хорошо на этом чувствуют себя акции Сегежи $SGZH . Сам сижу в бумаге с просадкой около 30%. Буду ждать разрешения ситуации, но она достаточно тяжелая для компании. Если смогут выжить, можно сделать на этой бумаге 2-3х. Но риски большие.

🚀 Сегодня сильно выстрелил вверх $GLTR Глобалтранс, в моменте осталось +3.8% роста. Слухи про редомициляцию, что вполне возможно. Вопрос, как скоро?

По этой позиции я настроен покупать, как и некоторые другие расписки. О расписках подробнее говорил в этом посте. Там и расписаны несколько возможностей заработать на редомициляции.

🛒 Также идея остается актуальной в Магните $MGNT, даже по текущим котировкам. Планирую дождаться погашения нескольких выпусков облигаций и докупить еще акций Магнита. Если плюсануть ко всему все последние новости по выкупу, поставить на то, что будут дивиденды и Магнит не захочет уйти с рынка, то с учетом оценки и потенциальной див. доходности, мы вполне сможем увидеть 7000-8000 рублей за бумагу.

🚗 КарМани (СмартТехГрупп) $CARM сегодня -10% от вчерашнего закрытия. Вчера, конечно, развели спекулянтов. Помашем рукой организаторам IPO. Они сильно рекламировали себя на всех возможных каналах (не знаю сколько им это стоило, но, точно отбилось). Говорили про фикс. предложение акций на 600 млн. руб. А потом стали продавать в стакан, где цена стояла на планке. Очень некрасиво. Отдельный привет всем, кто рекламировал это IPO.

Но, с другой стороны, вчера туда набились спекулянты, желавшие "быстро поднять бабла". Теперь понимают что не быстро и выходят. А вы как думали. Это IPO от МФО 😂

🔎 Теперь серьезно. Если интересно, пишите, попробуем разобрать бизнес компании по имеющимся данным. Возможно, на этом проливе, как раз будет возможность зайти.

Сам пока не копал, навскидку компания выглядит сейчас очень дорогой, если сами уже разбирали - пишите свое мнение в комментариях. 💬

#обзоррынка #инвестидеи #CARM #MGNT #GLTR #USD #валюта

{kind=link}

📣 Немного по новостям

🚀 $ETLN сегодня летит вверх на 6+%

Банк России 07.07.2023 принял решение о регистрации проспекта глобальных депозитарных расписок ЭТАЛОН ГРУП PLC

Редомициляция идет. И как только будет возможность, увидим солидные дивиденды.

В таком случае, бумага будет торговаться выше 100 рублей за акцию.

Подробнее о том, как отыграть редомициляцию, писал здесь

💼 Держу позицию, даже докупил.

🛒 $FIVE X5 Retail Group

Торговая сеть Пятерочка, которая входит в Х5 Group, увеличила годовой план по открытию магазинов до 1,5 тыс.

Пятерочка также намеревается открыть около 60 магазинов в Санкт-Петербурге и Ленобласти до конца года. Также сеть планирует открыть 150 магазинов на Дальнем Востоке.

У компании очень сложно с переездом и непонятно когда он произойдет. Но если будет, удвоение цены почти гарантированно.

Как появятся свободные средства - возьму в портфель. Сейчас всего пара бумаг. Пока отдал предпочтение Магниту.

#новости #FIVE #ETLN

🚀 $ETLN сегодня летит вверх на 6+%

Банк России 07.07.2023 принял решение о регистрации проспекта глобальных депозитарных расписок ЭТАЛОН ГРУП PLC

Редомициляция идет. И как только будет возможность, увидим солидные дивиденды.

В таком случае, бумага будет торговаться выше 100 рублей за акцию.

Подробнее о том, как отыграть редомициляцию, писал здесь

💼 Держу позицию, даже докупил.

🛒 $FIVE X5 Retail Group

Торговая сеть Пятерочка, которая входит в Х5 Group, увеличила годовой план по открытию магазинов до 1,5 тыс.

Пятерочка также намеревается открыть около 60 магазинов в Санкт-Петербурге и Ленобласти до конца года. Также сеть планирует открыть 150 магазинов на Дальнем Востоке.

У компании очень сложно с переездом и непонятно когда он произойдет. Но если будет, удвоение цены почти гарантированно.

Как появятся свободные средства - возьму в портфель. Сейчас всего пара бумаг. Пока отдал предпочтение Магниту.

#новости #FIVE #ETLN

{kind=link}

🇭🇰 Гонконгские ETF теперь на СПБ-бирже. Стоит ли брать?

С 12 июля на СПБ-бирже начались торги ценными бумагами восьми ETF с первичным листингом на Гонконгской бирже, они доступны неквалифицированным инвесторам.

Итак, посмотрим что там

🔶 Tracker Fund of Hong Kong