🎉 Нові облігації в Дії — це завжди подія! А тут цілих 4 випуски кримської серії для всіх, хто інвестує в забезпечення Сил Оборони та підтримку економіки 💙💛

Налітай:

➡️ Судак (14.9% річних до 30.04.2025)

➡️ Гурзуф (14.95% річних до 04.06.2025)

➡️ Лазурне (15.1% річних до 10.09.2025)

➡️ Джарилгач (15.8% річних до 10.06.2026)

Нові інвестори можуть обрати Військові облігації на головному екрані застосунку Дія та інвестувати через ICU, щоб отримати всі переваги одного з найбільших брокерів країни: https://militarybonds.diia.gov.ua/

А досвідчені поціновувачі українського Криму знають, що робити 😉

Налітай:

➡️ Судак (14.9% річних до 30.04.2025)

➡️ Гурзуф (14.95% річних до 04.06.2025)

➡️ Лазурне (15.1% річних до 10.09.2025)

➡️ Джарилгач (15.8% річних до 10.06.2026)

Нові інвестори можуть обрати Військові облігації на головному екрані застосунку Дія та інвестувати через ICU, щоб отримати всі переваги одного з найбільших брокерів країни: https://militarybonds.diia.gov.ua/

А досвідчені поціновувачі українського Криму знають, що робити 😉

🎉34❤7👍7👎1🤔1

🔃 Нові ознаки охолодження західних економік знову спричинили різке погіршення ставлення до ризиків і обернулися найгіршим падінням ринків акцій із березня 2023 року. Водночас очікування більш агресивного зниження ставок центральними банками зросли, чим підтримали вартість облігацій.

💸 Національний банк зберіг офіційний курс гривні минулого тижня ледь вище 41 грн/$, збільшивши інтервенції на 21%. Водночас дефіцит валюти на ринку продовжив зростати. Ми очікуємо, що незабаром НБУ може відновити кероване повільне послаблення гривні.

🏦 Валові резерви НБУ різко зросли на 13.7% у серпні (+4.5% від початку року) до $42.3 млрд після чотирьох місяців падіння поспіль. Ми очікуємо, що резерви НБУ наприкінці поточного зростуть до діапазону $43-44 млрд. Хоча потреба в інтервенціях НБУ на валютному ринку буде й надалі значною, ці витрати НБУ будуть повністю перекриті новими траншами зовнішньої фінансової допомоги.

🧭 Ваш компас у бурхливому морі фінансів — це наш черговий тижневик за посиланням: https://tinyurl.com/Weekly090924

💸 Національний банк зберіг офіційний курс гривні минулого тижня ледь вище 41 грн/$, збільшивши інтервенції на 21%. Водночас дефіцит валюти на ринку продовжив зростати. Ми очікуємо, що незабаром НБУ може відновити кероване повільне послаблення гривні.

🏦 Валові резерви НБУ різко зросли на 13.7% у серпні (+4.5% від початку року) до $42.3 млрд після чотирьох місяців падіння поспіль. Ми очікуємо, що резерви НБУ наприкінці поточного зростуть до діапазону $43-44 млрд. Хоча потреба в інтервенціях НБУ на валютному ринку буде й надалі значною, ці витрати НБУ будуть повністю перекриті новими траншами зовнішньої фінансової допомоги.

🧭 Ваш компас у бурхливому морі фінансів — це наш черговий тижневик за посиланням: https://tinyurl.com/Weekly090924

Telegraph

ICU Weekly від 9 вересня 2024 року

Ринки: Ринки знову охоплені побоюванням рецесії Нові ознаки охолодження західних економік знову спричинили різке погіршення ставлення до ризиків і обернулися найгіршим падінням ринків акцій із березня 2023 р. Водночас очікування більш агресивного зниження…

👍10🤔3😨1

⚖️ Чи чекати пришвидшення девальвації до кінця року? Тренди гнучкої контрольованості курсу проаналізували в нашому макропрогнозі:

🧮 Валютний ринок і надалі працює в умовах значного дефіциту, тож НБУ вимушений щодня проводити інтервенції з продажу валюти в значних обсягах. В останні місяці обсяги інтервенцій помітно зросли через розширення дефіциту зовнішньої торгівлі, збільшення попиту на валюту з боку населення та ефекти валютної лібералізації.

📅 НБУ в середньому щотижня продавав $600 млн у квітні-липні порівняно із $450 млн у 1-му кварталі 2024 року. Хоча поточні інтервенції є значними, це не створює помітного дискомфорту для НБУ, адже резерви суттєво поповняться у 2-й половині року.

💸 Курс долара зріс на 12% з моменту відмови від фіксованого курсу в жовтні минулого року. НБУ дотримується режиму керованої гнучкості курсу, який передбачає, що Нацбанк компенсує структурний дефіцит на валютному ринку, зберігаючи певний рівень волатильності курсу. Вона дійсно зараз є меншою, ніж у роки до початку великої війни.

😓 Проте короткі епізоди швидкого послаблення гривні призводили до значного зростання попиту на валюту з боку населення. Останній такий епізод трапився в середині липня, коли долар подорожчав на 2.3% за два тижні. Після цього НБУ змушений був значно збільшити інтервенції, щоб заспокоїти ринок та розвернути тренд обмінного курсу.

📊 Враховуючи, що резерви Національного банку помітно зростуть до кінця поточного року, Нацбанк не перебуває під тиском, коли курс потрібно послаблювати через нестачу ресурсів. НБУ й надалі має змогу обирати бажаний темп послаблення гривні в осяжній перспективі. Темпи послаблення мають бути такими, щоб не створити ризиків для цінової стабільності.

💬 Хоча НБУ чітко повідомив, що не прагне забезпечити зіставність дохідностей за гривневими та валютними активами, забезпечення паритету дохідностей усе ж залишатиметься однією з незадекларованих цілей монетарної політики.

➡️ З урахуванням цього, ми не очікуємо вищих темпів знецінення гривні у 2-й половині 2024 року порівняно з 1-ю половиною 2024 року. Тож ми лише незначно переглядаємо наш прогноз курсу наприкінці року до 42.6 грн/$ порівняно з попереднім прогнозом 42.3 грн/$.

🧮 Валютний ринок і надалі працює в умовах значного дефіциту, тож НБУ вимушений щодня проводити інтервенції з продажу валюти в значних обсягах. В останні місяці обсяги інтервенцій помітно зросли через розширення дефіциту зовнішньої торгівлі, збільшення попиту на валюту з боку населення та ефекти валютної лібералізації.

📅 НБУ в середньому щотижня продавав $600 млн у квітні-липні порівняно із $450 млн у 1-му кварталі 2024 року. Хоча поточні інтервенції є значними, це не створює помітного дискомфорту для НБУ, адже резерви суттєво поповняться у 2-й половині року.

💸 Курс долара зріс на 12% з моменту відмови від фіксованого курсу в жовтні минулого року. НБУ дотримується режиму керованої гнучкості курсу, який передбачає, що Нацбанк компенсує структурний дефіцит на валютному ринку, зберігаючи певний рівень волатильності курсу. Вона дійсно зараз є меншою, ніж у роки до початку великої війни.

😓 Проте короткі епізоди швидкого послаблення гривні призводили до значного зростання попиту на валюту з боку населення. Останній такий епізод трапився в середині липня, коли долар подорожчав на 2.3% за два тижні. Після цього НБУ змушений був значно збільшити інтервенції, щоб заспокоїти ринок та розвернути тренд обмінного курсу.

📊 Враховуючи, що резерви Національного банку помітно зростуть до кінця поточного року, Нацбанк не перебуває під тиском, коли курс потрібно послаблювати через нестачу ресурсів. НБУ й надалі має змогу обирати бажаний темп послаблення гривні в осяжній перспективі. Темпи послаблення мають бути такими, щоб не створити ризиків для цінової стабільності.

💬 Хоча НБУ чітко повідомив, що не прагне забезпечити зіставність дохідностей за гривневими та валютними активами, забезпечення паритету дохідностей усе ж залишатиметься однією з незадекларованих цілей монетарної політики.

➡️ З урахуванням цього, ми не очікуємо вищих темпів знецінення гривні у 2-й половині 2024 року порівняно з 1-ю половиною 2024 року. Тож ми лише незначно переглядаємо наш прогноз курсу наприкінці року до 42.6 грн/$ порівняно з попереднім прогнозом 42.3 грн/$.

{kind=link}

👍20🔥4😁1🙏1

🧮 Гривневий пенсійний фонд, який може приносити 5-7% річних в доларі, — це не фантастика, а наш НПФ Династія!

📊 Як прості та консервативні інвестиції на довгій дистанції можуть приносити солідні доходи попри інфляцію та девальвацію, дивіться у практичному розборі від @iPlanua:

https://youtu.be/OwJfxJ0Q2Ws

📊 Як прості та консервативні інвестиції на довгій дистанції можуть приносити солідні доходи попри інфляцію та девальвацію, дивіться у практичному розборі від @iPlanua:

https://youtu.be/OwJfxJ0Q2Ws

🔥19👍4🐳2

☀️ Літо було стресовим та жарким, але труднощі не зменшують оптимізм ОВДП-спільноти. Попри два великі погашення в червні портфель фізичних осіб за три місяці відключень та рекордної спеки зріс на 4 млрд грн і на кінець серпня він складав понад 67 млрд грн.

🏆 Найпопулярнішими паперами серед інвесторів влітку стали держоблігації з погашенням в січні з комфортним піврічним горизонтом інвестування. В топ-3 також традиційно увійшли найкоротші папери, на яких інвестори новачки "набивають руку", та трошки довші за лідера папери з погашенням у лютому.

Огляд облігаційно-економічних трендів минулого літа читайте в колонці керівника брокерського підрозділу ICU Андрія Величка: https://tinyurl.com/48crejc6

🏆 Найпопулярнішими паперами серед інвесторів влітку стали держоблігації з погашенням в січні з комфортним піврічним горизонтом інвестування. В топ-3 також традиційно увійшли найкоротші папери, на яких інвестори новачки "набивають руку", та трошки довші за лідера папери з погашенням у лютому.

Огляд облігаційно-економічних трендів минулого літа читайте в колонці керівника брокерського підрозділу ICU Андрія Величка: https://tinyurl.com/48crejc6

NV

Курс гривні, інфляція та найпопулярніші ОВДП: Що змінилось цього літа?

Літо 2024 року видалось насиченим на фінансові події, які були пов’язані з державним боргом.

👍22❤7

Макро, курс, борги та дохідності — Віталій Ваврищук, #ICUresearch дав велике інтерв'ю LIGA.net про економічні перспективи та інвестиції під час війни.

💬 Декілька цитат:

📊 Ми точно можемо говорити про те, що ВВП і економіка будуть потроху зростати. За нашими оцінками, це буде близько 4% як цього року, так і наступного. Та навіть помірне зростання важливе. Бо 1% ВВП – це еквівалент майже $2 мільярдів. І це дає понад $600 млн доходів зведеного бюджету і внесків до соціальних фондів. Для порівняння – від МВФ ми наступного року отримаємо близько $1,8 млрд.

🏦 У фінансовому секторі ситуація набагато краще, ніж можна було б очікувати на початку великої війни. Попри війну стабільно працює банківська система. Фінансові форуми обговорюють не надійність банків, а умови депозитів, зручність мобільних додатків, розмір кешбеків. Тобто це типовий набір тем для мирного часу. Загалом стабільність, платоспроможність, ліквідність фінансового сектору зараз не викликають занепокоєнь.

💸 Країна живе з величезними дисбалансами зовнішніх рахунків. Їх потрібно поступово знижувати, адже вони роблять економіку вкрай вразливою. Але темпи послаблення гривні в поточних умовах визначаються виключно баченням Національного банку. Ризикну спрогнозувати, що динаміка послаблення гривні в другому півріччі буде дещо слабшою, ніж в першому. Щодо курсу, наш прогноз на кінець року незмінний – це коридор 42-43 грн за долар.

🧮 Якщо уряд піде на підвищення військового збору на доходи фізосіб, то ОВДП будуть ставати ще більш привабливим інструментом заощаджень порівняно з банківськими депозитами, з яких, нагадаю, треба сплачувати податки (на сьогодні 18% ПДФО І 1,5% військового збору).

🏋️ Попри зростання боргового навантаження, економіка залишається в зоні комфорту. Чому? Бо немає ніяких помітних виплат за зовнішнім боргом у наступні кілька років. З державного бюджету не потрібно буде витрачати великі кошти на обслуговування чи двосторонніх кредитів, чи єврооблігацій. Усі нові кредити залучаються на дуже довгі періоди, понад 10 років. Тож на наступні кілька років держборг – точно не критичне питання.

💬 Декілька цитат:

📊 Ми точно можемо говорити про те, що ВВП і економіка будуть потроху зростати. За нашими оцінками, це буде близько 4% як цього року, так і наступного. Та навіть помірне зростання важливе. Бо 1% ВВП – це еквівалент майже $2 мільярдів. І це дає понад $600 млн доходів зведеного бюджету і внесків до соціальних фондів. Для порівняння – від МВФ ми наступного року отримаємо близько $1,8 млрд.

🏦 У фінансовому секторі ситуація набагато краще, ніж можна було б очікувати на початку великої війни. Попри війну стабільно працює банківська система. Фінансові форуми обговорюють не надійність банків, а умови депозитів, зручність мобільних додатків, розмір кешбеків. Тобто це типовий набір тем для мирного часу. Загалом стабільність, платоспроможність, ліквідність фінансового сектору зараз не викликають занепокоєнь.

💸 Країна живе з величезними дисбалансами зовнішніх рахунків. Їх потрібно поступово знижувати, адже вони роблять економіку вкрай вразливою. Але темпи послаблення гривні в поточних умовах визначаються виключно баченням Національного банку. Ризикну спрогнозувати, що динаміка послаблення гривні в другому півріччі буде дещо слабшою, ніж в першому. Щодо курсу, наш прогноз на кінець року незмінний – це коридор 42-43 грн за долар.

🧮 Якщо уряд піде на підвищення військового збору на доходи фізосіб, то ОВДП будуть ставати ще більш привабливим інструментом заощаджень порівняно з банківськими депозитами, з яких, нагадаю, треба сплачувати податки (на сьогодні 18% ПДФО І 1,5% військового збору).

🏋️ Попри зростання боргового навантаження, економіка залишається в зоні комфорту. Чому? Бо немає ніяких помітних виплат за зовнішнім боргом у наступні кілька років. З державного бюджету не потрібно буде витрачати великі кошти на обслуговування чи двосторонніх кредитів, чи єврооблігацій. Усі нові кредити залучаються на дуже довгі періоди, понад 10 років. Тож на наступні кілька років держборг – точно не критичне питання.

{kind=link}

👍25❤4

🌍 Інфляція в США продовжила уповільнення в серпні, хоча й темпами, не достатніми для того, щоб ФРС вдалася до прискореного зниження ставок. Утім, сподівання інвесторів на більш рішучі кроки центрального банку сприяло стрімкому відновленню ринків минулого тижня.

⚖️ Минулого тижня НБУ дозволив гривні слабшати більше, ніж у попередні тижні, хоча особливих змін на валютному ринку не спостерігалося. Поведінка НБУ виглядає як спроба перевірити реакцію ринку на відносно різке коливання курсу. Ми очікуємо, що регулятор поступово відновить послаблення гривні в наступні тижні.

📊 На ринку розпочалися активні торги новими українськими єврооблігаціями. Минулого тижня їх ціни коливалися переважно в межах 5%, а за підсумками тижня знизилися в середньому на 2%.

🌽 Споживчі ціни зросли на 0.6% м/м у серпні, тож річна інфляція прискорилася до 7.5% порівняно з 5.4% у липні. Прискорення річної інфляції в серпні було очікуваним, проте темпи зростання цін усе ж перевищили наші очікування. Літнє прискорення споживчих цін було перш за все обумовлено несприятливими погодними умовами, які негативно вплинули на ціни сирих та оброблених продуктів харчування. Темпи зростання цін інших складових споживчого кошика залишаються стабільними, зараз немає сигналів про те, що вони можуть помітно прискоритися.

💰 Наприкінці минулого тижня уряд затвердив та подав на розгляд парламенту проєкт державного бюджету на 2025 рік. Документ передбачає, що уряд планує повністю покладатися на зовнішню фінансову допомогу для покриття дефіциту бюджету.

Насичений тиждень 🟰 великий випуск нашого аналітичного щотижневика за посиланням: https://tinyurl.com/Weekly160924

⚖️ Минулого тижня НБУ дозволив гривні слабшати більше, ніж у попередні тижні, хоча особливих змін на валютному ринку не спостерігалося. Поведінка НБУ виглядає як спроба перевірити реакцію ринку на відносно різке коливання курсу. Ми очікуємо, що регулятор поступово відновить послаблення гривні в наступні тижні.

📊 На ринку розпочалися активні торги новими українськими єврооблігаціями. Минулого тижня їх ціни коливалися переважно в межах 5%, а за підсумками тижня знизилися в середньому на 2%.

🌽 Споживчі ціни зросли на 0.6% м/м у серпні, тож річна інфляція прискорилася до 7.5% порівняно з 5.4% у липні. Прискорення річної інфляції в серпні було очікуваним, проте темпи зростання цін усе ж перевищили наші очікування. Літнє прискорення споживчих цін було перш за все обумовлено несприятливими погодними умовами, які негативно вплинули на ціни сирих та оброблених продуктів харчування. Темпи зростання цін інших складових споживчого кошика залишаються стабільними, зараз немає сигналів про те, що вони можуть помітно прискоритися.

💰 Наприкінці минулого тижня уряд затвердив та подав на розгляд парламенту проєкт державного бюджету на 2025 рік. Документ передбачає, що уряд планує повністю покладатися на зовнішню фінансову допомогу для покриття дефіциту бюджету.

Насичений тиждень 🟰 великий випуск нашого аналітичного щотижневика за посиланням: https://tinyurl.com/Weekly160924

Telegraph

ICU Weekly від 16 вересня 2024 року

Ринки: Ринки відновлюються на ознаках повільнішої інфляції Інфляція в США продовжила уповільнюватися в серпні, хоча й темпами, не достатніми для прискореного зниження ставок. Утім, сподівання інвесторів на більш рішучі кроки ФРС сприяли стрімкому відновленню…

👍11🤔1

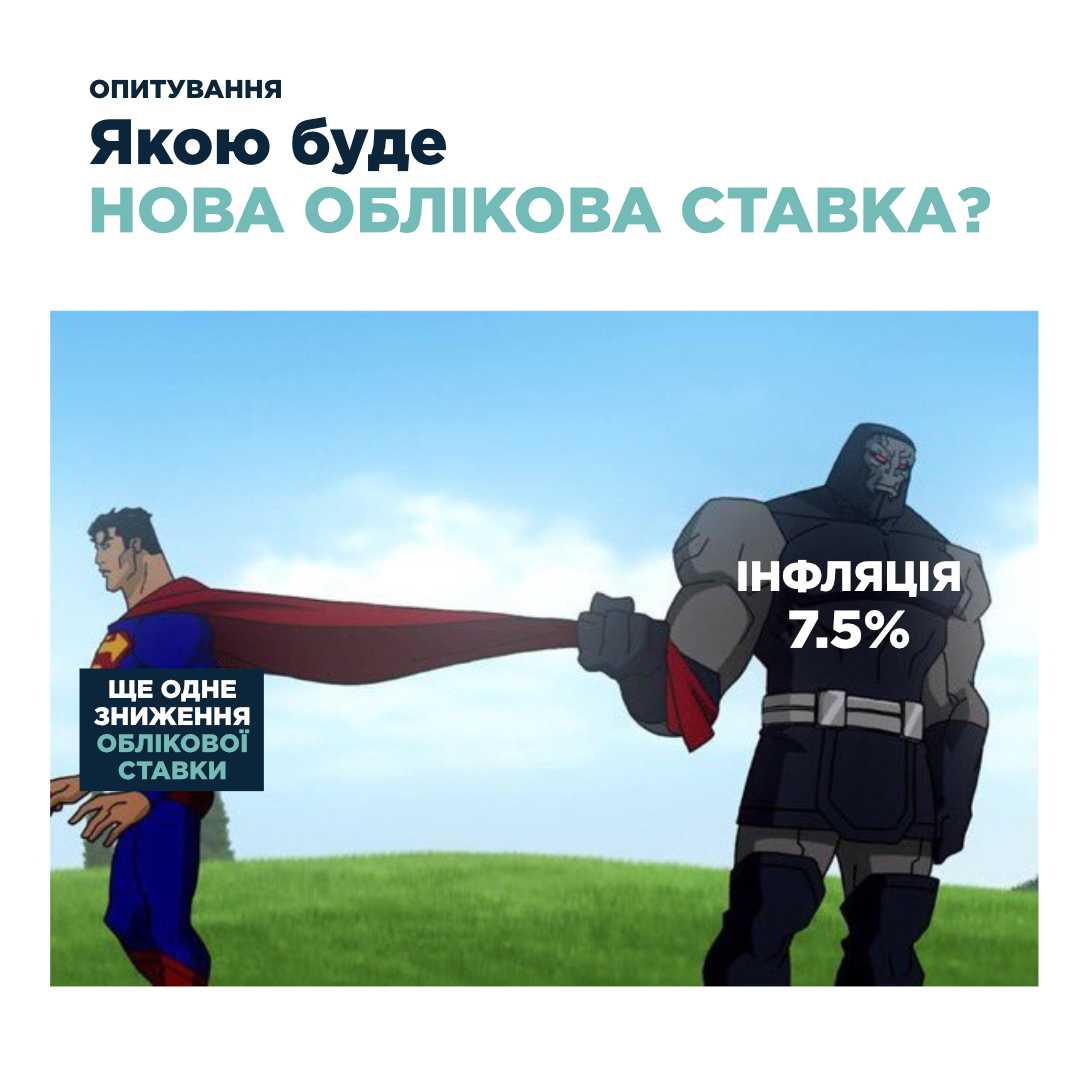

🤔 Чи вичерпався потенціал до зниження облікової ставки — ключове питання чергового опитування #ICUбарометр.

⚖️ Проти ще одного зниження — попередній макропрогноз Нацбанку та неочікуваний стрибок інфляції до 7.5% в серпні. За — начебто рекомендації МВФ, про які повідомляють джерела ЗМІ. Цікава ваша думка, що переважить в нинішніх макроекономічних умовах.

🏦 Також сьогодні пропонуємо уявити себе на місці українських урядовців/регуляторів, яким критично потрібно наповнювати воєнний бюджет цього року, й відповісти на три додаткові запитання:

1. Чи варто уряду запроваджувати 50% податок на прибуток банків у 2024 році зі зворотною дією?

2. Чи варто Нацбанку посилити вимоги до обов’язкового резервування, щоб стимулювати банки робити більші обсяги вкладень у резервні ОВДП?

3. Чи варто змінювати дизайн монетарної політики в частині тримісячних депозитних сертифікатів (ДС)? Нагадаємо, що зараз Нацбанк мотивує банки залучати депозити на 3+ місяці бонусом в 3% до ставки депсертифікатів овернайт (13% облікова + 3% бонусу = 16% за тримісячними ДС). Чи актуальним залишається цей стимул в сьогоднішніх умовах?

Дуже чекаємо на ваші відповіді за посиланням: https://tinyurl.com/yc6x9rpj

⚖️ Проти ще одного зниження — попередній макропрогноз Нацбанку та неочікуваний стрибок інфляції до 7.5% в серпні. За — начебто рекомендації МВФ, про які повідомляють джерела ЗМІ. Цікава ваша думка, що переважить в нинішніх макроекономічних умовах.

🏦 Також сьогодні пропонуємо уявити себе на місці українських урядовців/регуляторів, яким критично потрібно наповнювати воєнний бюджет цього року, й відповісти на три додаткові запитання:

1. Чи варто уряду запроваджувати 50% податок на прибуток банків у 2024 році зі зворотною дією?

2. Чи варто Нацбанку посилити вимоги до обов’язкового резервування, щоб стимулювати банки робити більші обсяги вкладень у резервні ОВДП?

3. Чи варто змінювати дизайн монетарної політики в частині тримісячних депозитних сертифікатів (ДС)? Нагадаємо, що зараз Нацбанк мотивує банки залучати депозити на 3+ місяці бонусом в 3% до ставки депсертифікатів овернайт (13% облікова + 3% бонусу = 16% за тримісячними ДС). Чи актуальним залишається цей стимул в сьогоднішніх умовах?

Дуже чекаємо на ваші відповіді за посиланням: https://tinyurl.com/yc6x9rpj

{kind=link}

🤔16👍5

⚡UPD: Ставку очікувано зберегли незмінною

💬 Облікова ставка сьогодні залишиться незмінною — такий вердикт абсолютної більшості опитаних #ICUбарометр. На місці Нацбанку респонденти також обрали б варіант збереження ставки на рівні 13%.

🤔Цікаво, що порівняно з попередніми місяцями зросла частка тих, хто виступає за підвищення ставки — до 19% проти 12% у липні та менш як 5% у червні. Це може свідчити про певну тенденцію.

➡️ Додаткові питання опитування стосувалися наповнення бюджету та активнішої участі банків у цьому процесі:

🏦 Близько половини опитаних підтримали ідею ретроспективного стягнення 50% податку на прибуток банків.

🧮 Дещо більше респондентів вважають доцільним внести зміни до норм резервування, щоб стимулювати банки збільшити інвестиції в ОВДП. Примітно, що далеко не всі підтримують впровадження обох цих заходів одночасно.

🗓️ Щодо дизайну монетарної політики, третина респондентів виступає за відмову від тримісячних депозитних сертифікатів. Ще близько чверті проголосували за зменшення різниці у ставках порівняно з депозитними сертифікатами овернайт.

🙏 Низький уклін всім, хто поділився своєю думкою! Рішення НБУ буде оголошене традиційно о 14:00 за посиланням.

💬 Облікова ставка сьогодні залишиться незмінною — такий вердикт абсолютної більшості опитаних #ICUбарометр. На місці Нацбанку респонденти також обрали б варіант збереження ставки на рівні 13%.

🤔Цікаво, що порівняно з попередніми місяцями зросла частка тих, хто виступає за підвищення ставки — до 19% проти 12% у липні та менш як 5% у червні. Це може свідчити про певну тенденцію.

➡️ Додаткові питання опитування стосувалися наповнення бюджету та активнішої участі банків у цьому процесі:

🏦 Близько половини опитаних підтримали ідею ретроспективного стягнення 50% податку на прибуток банків.

🧮 Дещо більше респондентів вважають доцільним внести зміни до норм резервування, щоб стимулювати банки збільшити інвестиції в ОВДП. Примітно, що далеко не всі підтримують впровадження обох цих заходів одночасно.

🗓️ Щодо дизайну монетарної політики, третина респондентів виступає за відмову від тримісячних депозитних сертифікатів. Ще близько чверті проголосували за зменшення різниці у ставках порівняно з депозитними сертифікатами овернайт.

🙏 Низький уклін всім, хто поділився своєю думкою! Рішення НБУ буде оголошене традиційно о 14:00 за посиланням.

👍9🤔2

⛔ Чинна солідарна система нездатна забезпечити нормальний рівень пенсії, а альтернативних можливостей не створено.

✉️ Високий рівень тіньової економіки, неофіційне працевлаштування і виплати в конвертах зменшують рівень надходжень по пенсійного фонду і збільшують його дефіцит, який компенсується державою з інших джерел. Демографічні тенденції — зменшення працездатного населення та вимушена міграція ще більше ускладнюють ситуацію.

🤨 З іншого боку високий рівень недовіри до фінансових інституцій та низька фінансова грамотність не створючє ані можливостей для заощадження, ані суспільної підтримки реформування та запуску накопичувальної системи.

Про ціну невиконаних пенсійних обіцянок та перший крок до зміни status quo в колонці для НВ пише директор з управління активами ICU в Україні Григорій Овчаренко.

✉️ Високий рівень тіньової економіки, неофіційне працевлаштування і виплати в конвертах зменшують рівень надходжень по пенсійного фонду і збільшують його дефіцит, який компенсується державою з інших джерел. Демографічні тенденції — зменшення працездатного населення та вимушена міграція ще більше ускладнюють ситуацію.

🤨 З іншого боку високий рівень недовіри до фінансових інституцій та низька фінансова грамотність не створючє ані можливостей для заощадження, ані суспільної підтримки реформування та запуску накопичувальної системи.

Про ціну невиконаних пенсійних обіцянок та перший крок до зміни status quo в колонці для НВ пише директор з управління активами ICU в Україні Григорій Овчаренко.

👏18👍14💯5🙈2

⚖️ Минулого тижня НБУ дозволив гривні наблизитися впритул до рівня 41.5 грн/$, але не перетнути його. Зрештою НБУ майже повернув курс до рівня попередньої п’ятниці, однак для цього довелося збільшувати інтервенції.

📊 Рішення ФРС знизити ставки на 50 б.п. стало позитивним сюрпризом для світових ринків і спричинило зростання вартості акцій і більшості сировинних товарів. Водночас різке зниження ставок уже було більше ніж достатньо враховане котируваннями американських облігацій, які за тиждень дещо в іідступили.

🏦 На своєму вересневому засіданні НБУ залишив ключову облікову ставку без змін відповідно до очікувань. Однак він змінив дизайн монетарної політики, знизивши премію за тримісячними депозитними сертифікатами (ДC) з ключової ставки + 3 п.п. до 2.5 п.п.

📰 Позитивні для України новини посприяли зростанню цін єврооблігацій минулого тижня. Зокрема, це їхнє включення в індекс JP Morgan, присвоєння рейтингів найбільшими агентствами та успішне завершення місії МВФ в Україні. Найбільше зростання цін на папери серії В з погашенням у 2035-36 роках може бути обумовленим новинами щодо надання Євросоюзом Україні €35 млрд коштів як кредиту, що погашатиметься надходженнями від знерухомлених російських активів. Такий кредит підтримає економіку та має збільшити шанси на довипуск цих паперів у 2030 році.

Дешифруємо ринкові сигнали та прогнозуємо тренди в тижневику за посиланням: https://tinyurl.com/Weekly230924

📊 Рішення ФРС знизити ставки на 50 б.п. стало позитивним сюрпризом для світових ринків і спричинило зростання вартості акцій і більшості сировинних товарів. Водночас різке зниження ставок уже було більше ніж достатньо враховане котируваннями американських облігацій, які за тиждень дещо в іідступили.

🏦 На своєму вересневому засіданні НБУ залишив ключову облікову ставку без змін відповідно до очікувань. Однак він змінив дизайн монетарної політики, знизивши премію за тримісячними депозитними сертифікатами (ДC) з ключової ставки + 3 п.п. до 2.5 п.п.

📰 Позитивні для України новини посприяли зростанню цін єврооблігацій минулого тижня. Зокрема, це їхнє включення в індекс JP Morgan, присвоєння рейтингів найбільшими агентствами та успішне завершення місії МВФ в Україні. Найбільше зростання цін на папери серії В з погашенням у 2035-36 роках може бути обумовленим новинами щодо надання Євросоюзом Україні €35 млрд коштів як кредиту, що погашатиметься надходженнями від знерухомлених російських активів. Такий кредит підтримає економіку та має збільшити шанси на довипуск цих паперів у 2030 році.

Дешифруємо ринкові сигнали та прогнозуємо тренди в тижневику за посиланням: https://tinyurl.com/Weekly230924

Telegraph

ICU Weekly від 23 вересня 2024 року

Ринки: ФРС розпочинає цикл зниження ставок великим кроком на 50 б.п. Рішення ФРС стало позитивним сюрпризом і спричинило зростання вартості акцій і більшості сировинних товарів. Водночас різке зниження ставок уже було більше ніж достатньо враховане в котируваннях…

👍24❤1

🕵️ Шукаємо супер уважного, допитливого та системного фахівця з фінмоніторингу, який працюватиме з нашими клієнтами юридичними особами.

✅ Від вас: вища освіта, 2+ роки досвіду (в ідеалі у сфері цінних паперів), знання профільного законодавства.

🎁 Від нас: професійна команда, офіційне працевлаштування, солідний соцпакет, гнучкі умови роботи.

Всі деталі та e-mail для ваших резюме з зарплатними очікуваннями — за посиланням.

✅ Від вас: вища освіта, 2+ роки досвіду (в ідеалі у сфері цінних паперів), знання профільного законодавства.

🎁 Від нас: професійна команда, офіційне працевлаштування, солідний соцпакет, гнучкі умови роботи.

Всі деталі та e-mail для ваших резюме з зарплатними очікуваннями — за посиланням.

👨💻9👍5

✅ Невеличке опитування. Нам цікаво, скільки з вас інвестує разом з ICU та які інструменти ви обираєте? Можна обрати декілька відповідей.

Anonymous Poll

81%

Інвестую в ОВДП з ICU

13%

Інвестую в НПФ (Династія/Турбота)

1%

Інвестую в фонди ICU (Фонд Облігацій ІІ, Фонд ICU Global Equity Index та ін.)

18%

Не інвестую з ICU

👍6🫡3🔥2

Лише 1% наших підписників інвестує в наші фонди – нумо виправляти ситуацію! Сьогодні поговоримо про наш флагманський облігаційний фонд ⬇️

😎 Надійна та дохідна інвестиційна стратегія, перевірена роками, — це Фонд Облігацій ІІ.

🧮 Фонди облігацій ICU з 2006 року інвестують в державні, муніципальні та корпоративні облігації українських емітентів, а також депозити в найнадійніших банках. Попередні ітерації фонду принесли вкладникам 27% річних у період 2006-2011 та 28% річних з 2011 по 2021 роки.

📊 За останній рік дохідність фонду склала 38.2% річних в гривні, а з початку року - 41.26% річних!

💰 Новому Фонду Облігацій ІІ вкладники довірили вже понад 143 млн грн, що робить його найбільшим серед публічних фондів України, які інвестують в інструменти з фіксованою дохідністю.

➡️ Спробуйте консервативні інвестиції, які дійсно працюють: https://tinyurl.com/BondFundII

Будемо раді вас проконсультувати:

- через е-mail: sales@icu.ua

- за телефоном: +380 (44) 377-70-40, (вн. 771)

😎 Надійна та дохідна інвестиційна стратегія, перевірена роками, — це Фонд Облігацій ІІ.

🧮 Фонди облігацій ICU з 2006 року інвестують в державні, муніципальні та корпоративні облігації українських емітентів, а також депозити в найнадійніших банках. Попередні ітерації фонду принесли вкладникам 27% річних у період 2006-2011 та 28% річних з 2011 по 2021 роки.

📊 За останній рік дохідність фонду склала 38.2% річних в гривні, а з початку року - 41.26% річних!

💰 Новому Фонду Облігацій ІІ вкладники довірили вже понад 143 млн грн, що робить його найбільшим серед публічних фондів України, які інвестують в інструменти з фіксованою дохідністю.

➡️ Спробуйте консервативні інвестиції, які дійсно працюють: https://tinyurl.com/BondFundII

Будемо раді вас проконсультувати:

- через е-mail: sales@icu.ua

- за телефоном: +380 (44) 377-70-40, (вн. 771)

👍21🆒4✍2❤1👎1👏1😁1

🇨🇳 Нарощування зусиль китайської влади для стимулювання економіки, подальше уповільнення інфляції в США та сильні дані американського ринку зайнятості та споживчого сектору посилили позитивні настрої на фінансових ринках минулого тижня.

🏦 У жовтні обсяги погашень внутрішнього боргу значно перевищують середньомісячні рівні цього року, тож Міністерство фінансів запланувало розміщення розширеної лінійки гривневих ОВДП та кількаразове розміщення валютних облігацій.

💸 НБУ укріпив курс гривні та зменшив інтервенції завдяки зменшенню дефіциту валюти. Минулого тижня спостерігалося збільшення продажу валюти, адже частина експортерів могла конвертувати валюту, щоб отримати необхідну гривневу ліквідність для сплати податків. Водночас купівля валюти залишається на високому рівні й НБУ доводилося продавати великі обсяги валюти весь місяць.

📊 ВВП виріс на 3.7% р/р протягом 2-го кварталу 2024 року. Це значно повільніше порівняно з 6.5% р/р у 1-му кварталі, проте таке сповільнення було очікуваним. Економічне зростання надалі сповільниться у 2-й половині року через менший урожай зернових та олійних і негативні ефекти блекаутів, які, за очікуваннями, почастішають у 4 кварталі. Ми зберігаємо наш прогноз зростання ВВП протягом року незмінним на рівні 4.0% завдяки високим показникам 1-ї половини 2024.

Підводимо риску під першим фінансовим місяцем осені за посиланням: https://tinyurl.com/Weekly300924

🏦 У жовтні обсяги погашень внутрішнього боргу значно перевищують середньомісячні рівні цього року, тож Міністерство фінансів запланувало розміщення розширеної лінійки гривневих ОВДП та кількаразове розміщення валютних облігацій.

💸 НБУ укріпив курс гривні та зменшив інтервенції завдяки зменшенню дефіциту валюти. Минулого тижня спостерігалося збільшення продажу валюти, адже частина експортерів могла конвертувати валюту, щоб отримати необхідну гривневу ліквідність для сплати податків. Водночас купівля валюти залишається на високому рівні й НБУ доводилося продавати великі обсяги валюти весь місяць.

📊 ВВП виріс на 3.7% р/р протягом 2-го кварталу 2024 року. Це значно повільніше порівняно з 6.5% р/р у 1-му кварталі, проте таке сповільнення було очікуваним. Економічне зростання надалі сповільниться у 2-й половині року через менший урожай зернових та олійних і негативні ефекти блекаутів, які, за очікуваннями, почастішають у 4 кварталі. Ми зберігаємо наш прогноз зростання ВВП протягом року незмінним на рівні 4.0% завдяки високим показникам 1-ї половини 2024.

Підводимо риску під першим фінансовим місяцем осені за посиланням: https://tinyurl.com/Weekly300924

Telegraph

ICU Weekly від 30 вересня 2024 року

Ринки: Китай оголошує великий пакет стимулювання економіки Нарощування зусиль китайської влади для стимулювання економіки, подальше уповільнення інфляції в США та сильні дані американського ринку зайнятості і споживчого сектору посилили позитивні настрої…

❤9👍6🤔1