Раді презентувати вам наш новий макроекономічний прогноз "2025: рік викликів та великих надій". Головні тези:

📊 Наступний рік буде роком великих сподівань та надій на стійке припинення вогню й покращення безпекової ситуації. Новообраний Президент США все ще не розкрив деталей свого мирного плану, це навряд чи відбудеться до його інавгурації. Величезні людські та економічні втрати роблять переговори про припинення вогню неуникними.

🪖 Усе ж ми не очікуємо, що угода в будь-якому форматі буде досягнута найближчим часом. На нашу думку, протягом більшої частини року українська економіка буде функціонувати в тих безпекових умовах, що склалися на сьогодні.

💰 На щастя, фінансової допомоги, яку зобов’язалися надати наші партнери у 2025 році, буде повністю достатньо, щоб гарантувати макроекономічну стабільність і щоб бізнес та населення не мали справи зі значними економічними викликами. Ця фінансова допомога наступного року вже значною мірою буде фінансуватися коштом доходів від знерухомлених російських активів, що є великим кроком у правильному напрямку.

📈 Економічне зростання буде слабшим наступного року через певне зниження фіскального дефіциту та сповільнення доходів населення. Інфляція неприємно здивувала наприкінці року, проте ми вбачаємо хороші передумови для її сповільнення до рівня 7% наприкінці наступного року. Це означає, що НБУ матиме змогу перейти до пом’якшення монетарної політики у 2-й половині 2025 року.

🧮 Дефіцит зовнішніх рахунків залишається величезним, зокрема дефіцит зовнішньої торгівлі близький до 18% ВВП, а обсяги перетоку іноземної валюти з банків у готівковий сегмент сягають рекордних значень. Проте зовнішньої допомоги надходить достатньо для того, щоб НБУ компенсував дефіцит валюти на міжбанківському ринку та підтримував його стабільну роботу.

💸 Зараз ми не бачимо бажання НБУ помітно послаблювати курс гривні найближчим часом. Проте після сповільнення інфляції у 2-й половині 2025 року НБУ може бути більш відкритим до помірної девальвації гривні. У будь-якому разі, за базовим сценарієм можна виключити, що темпи девальвації гривні наступного року перевищать 10%.

🏦 Фіскальні виклики й надалі залишатимуться суттєвими, адже витрати на оборону перевищуватимуть половину всіх видатків бюджету. На щастя, запланований на 2025 рік дефіцит на рівні 19% може бути майже повністю профінансований зовнішньою фінансовою допомогою.

Завантажуйте повний аналітичний звіт за посиланням: https://tinyurl.com/MacroDec24

📊 Наступний рік буде роком великих сподівань та надій на стійке припинення вогню й покращення безпекової ситуації. Новообраний Президент США все ще не розкрив деталей свого мирного плану, це навряд чи відбудеться до його інавгурації. Величезні людські та економічні втрати роблять переговори про припинення вогню неуникними.

🪖 Усе ж ми не очікуємо, що угода в будь-якому форматі буде досягнута найближчим часом. На нашу думку, протягом більшої частини року українська економіка буде функціонувати в тих безпекових умовах, що склалися на сьогодні.

💰 На щастя, фінансової допомоги, яку зобов’язалися надати наші партнери у 2025 році, буде повністю достатньо, щоб гарантувати макроекономічну стабільність і щоб бізнес та населення не мали справи зі значними економічними викликами. Ця фінансова допомога наступного року вже значною мірою буде фінансуватися коштом доходів від знерухомлених російських активів, що є великим кроком у правильному напрямку.

📈 Економічне зростання буде слабшим наступного року через певне зниження фіскального дефіциту та сповільнення доходів населення. Інфляція неприємно здивувала наприкінці року, проте ми вбачаємо хороші передумови для її сповільнення до рівня 7% наприкінці наступного року. Це означає, що НБУ матиме змогу перейти до пом’якшення монетарної політики у 2-й половині 2025 року.

🧮 Дефіцит зовнішніх рахунків залишається величезним, зокрема дефіцит зовнішньої торгівлі близький до 18% ВВП, а обсяги перетоку іноземної валюти з банків у готівковий сегмент сягають рекордних значень. Проте зовнішньої допомоги надходить достатньо для того, щоб НБУ компенсував дефіцит валюти на міжбанківському ринку та підтримував його стабільну роботу.

💸 Зараз ми не бачимо бажання НБУ помітно послаблювати курс гривні найближчим часом. Проте після сповільнення інфляції у 2-й половині 2025 року НБУ може бути більш відкритим до помірної девальвації гривні. У будь-якому разі, за базовим сценарієм можна виключити, що темпи девальвації гривні наступного року перевищать 10%.

🏦 Фіскальні виклики й надалі залишатимуться суттєвими, адже витрати на оборону перевищуватимуть половину всіх видатків бюджету. На щастя, запланований на 2025 рік дефіцит на рівні 19% може бути майже повністю профінансований зовнішньою фінансовою допомогою.

Завантажуйте повний аналітичний звіт за посиланням: https://tinyurl.com/MacroDec24

{kind=link}

👍20❤8🤔4🔥2😱2🙏2💔2

🎄 Друзі, у нас для вас є незвичайна експериментальна передріздвяна пропозиція! В наших пенсійних фондах є «золоті запаси» колекційних монет НБУ, частину яких ми хочемо запропонувати тим серед вас, хто шукає унікальний різдвяний подарунок.

🎁 Золота колекційна монета – це не лише чудовий пам'ятний подарунок собі чи близькій людині, а й непогана консервативна інвестиція. Центробанки по всьому світу останнім часом активно купують фізичне золото, тож можна під Новий Рік відчути себе прокачаним стратегічним інвестором 😎

➡️ Ми пропонуємо по дві монетки кожного типу нижче:

- Боспорське царство – 127 тис. грн (Тройська унція золота)

– Крим, історія, Чорне море

- Херсонес Таврійський – 127 тис. грн (Тройська унція золота) – південь, степ, сила

- Тарас Шевченко – 63,5 тис. грн (Пів унції золота) – Кобзар, база, фундамент

- Український балет – 63,5 тис. грн (Пів унції золота) – витонченість, гнучкість, краса

- Києво-Печерська лавра – 63,5 тис. грн (Пів унції золота) – наша, рідна, українська

🧮 Ціни ринкові, символічно нижчі за офіційні на сайті НБУ. Всі монети в ідеальному стані з усіма коробочками та документами.

🕒 Спеціальна пропозиція діє до Різдва, 25 грудня.

📲 Якщо хочете придбати подарункову монету пишіть нашому керуючому активами Владиславу Свистунову в особисті або на e-mail: vladyslav.svystunov@icu.ua

🎁 Золота колекційна монета – це не лише чудовий пам'ятний подарунок собі чи близькій людині, а й непогана консервативна інвестиція. Центробанки по всьому світу останнім часом активно купують фізичне золото, тож можна під Новий Рік відчути себе прокачаним стратегічним інвестором 😎

➡️ Ми пропонуємо по дві монетки кожного типу нижче:

- Боспорське царство – 127 тис. грн (Тройська унція золота)

– Крим, історія, Чорне море

- Херсонес Таврійський – 127 тис. грн (Тройська унція золота) – південь, степ, сила

- Тарас Шевченко – 63,5 тис. грн (Пів унції золота) – Кобзар, база, фундамент

- Український балет – 63,5 тис. грн (Пів унції золота) – витонченість, гнучкість, краса

- Києво-Печерська лавра – 63,5 тис. грн (Пів унції золота) – наша, рідна, українська

🧮 Ціни ринкові, символічно нижчі за офіційні на сайті НБУ. Всі монети в ідеальному стані з усіма коробочками та документами.

🕒 Спеціальна пропозиція діє до Різдва, 25 грудня.

📲 Якщо хочете придбати подарункову монету пишіть нашому керуючому активами Владиславу Свистунову в особисті або на e-mail: vladyslav.svystunov@icu.ua

{kind=link}

🤔14❤9👍8🔥6🤣2😁1🎄1

🎥 Макропрогнози ICU тепер і в відеоформаті! Наші аналітики підготували для вас концентровану презентацію експертизи, на основі якої наша фінансова група ухвалює свої інвестиційні рішення.

📊 60 хв про глобальний фінансовий ландшафт, перспективи української економіки, курс гривні, ринок держборгу, інфляцію, банківську систему та багато іншого – за посиланням: https://youtu.be/8f_aqVCp7BI

Будемо вдячні за підписку та поширення серед друзів 😉

📊 60 хв про глобальний фінансовий ландшафт, перспективи української економіки, курс гривні, ринок держборгу, інфляцію, банківську систему та багато іншого – за посиланням: https://youtu.be/8f_aqVCp7BI

Будемо вдячні за підписку та поширення серед друзів 😉

YouTube

Економіка-2025: Трамп, війна, долар, інфляція, ОВДП, депозити – макропрогноз ICU. Випуск №2

🇺🇦 Інвестувати в ОВДП: https://online.icu/investments/

🧮 Гривневий НПФ "Династія": https://dynasty.icu/

💰Валютний НПФ "Турбота": https://turbota.icu/

📈 Фонд Облігацій ІІ від ICU: https://tinyurl.com/BondFundII

Ми раді представити вам черговий макроекономічний…

🧮 Гривневий НПФ "Династія": https://dynasty.icu/

💰Валютний НПФ "Турбота": https://turbota.icu/

📈 Фонд Облігацій ІІ від ICU: https://tinyurl.com/BondFundII

Ми раді представити вам черговий макроекономічний…

👍21🔥6❤2😢2❤🔥1👎1👏1

🇺🇸 Минулого тижня ФРС очікувано знизила ставки на 25 б.п., утім попередила про їхнє значно повільніше зниження наступного року. Сильні "яструбині" сигнали ФРС обвалили ринки акцій і підштовхнули далі вгору дохідності облігацій. Суттєва зміна позиції ФРС і різке погіршення її прогнозів зниження ставок викликані не тільки свідченнями сильного стану економіки й стійкої інфляції в останні місяці, але й загрозами нового прискорення інфляції через анонсовані Дональдом Трампом зміни в економічній політиці. Утім, досі існує висока невизначеність щодо того, наскільки послідовно й результативно нова президентська адміністрація буде втілювати ці зміни в життя. Цілком імовірно, що реальні дії команди Трампа будуть набагато зваженішими та нинішня негативна реакція ринків може виявитися надмірною.

💸 Національний банк здійснив значний обсяг інтервенцій минулого тижня, який лише на 1% менший за рекордний обсяг, що був у травні 2022 року. Такими діями НБУ знову зберіг офіційний курс нижче за 42 грн/$, демонструючи відсутність бажання дозволяти різке ослаблення курсу гривні. У святковий період НБУ може стикатися з різкими коливаннями попиту на валюту, однак докладатиме зусиль для недопущення різкого ослаблення курсу гривні. Найімовірніше, до кінця року НБУ не дозволить офіційному курсу послабшати значно вище позначки 42 грн/$, а в січні активність валютного ринку вже буде меншою. НБУ може періодично дозволяти курсу гривні слабшати наступного року, але, за нашими прогнозами, послаблення гривні не перевищить 10% за весь 2025 рік.

📈 Минулого тижня ціни українських єврооблігацій підвищилися в середньому на 0.7%. Загальні очікування міжнародних інвесторів щодо дій команди нового Президента США у відношенні підтримки України залишаються позитивними, тож це підтримує загалом оптимістичний сентимент до українських єврооблігацій. Це підтримало тенденцію зростання цін попри те, що загалом сентимент до боргових ринків погіршився минулого тижня. Святковий сезон зменшить активність на ринку, тож навряд чи відбуватимуться особливі коливання цін на боргові інструменти.

➡️ Фінальний випуск нашого фінансового тижневика у 2024 році читайте за посиланням: https://tinyurl.com/Weekly231224

📅 Ми повернемося до щотижневого аналітичного мовлення з 13 січня

💸 Національний банк здійснив значний обсяг інтервенцій минулого тижня, який лише на 1% менший за рекордний обсяг, що був у травні 2022 року. Такими діями НБУ знову зберіг офіційний курс нижче за 42 грн/$, демонструючи відсутність бажання дозволяти різке ослаблення курсу гривні. У святковий період НБУ може стикатися з різкими коливаннями попиту на валюту, однак докладатиме зусиль для недопущення різкого ослаблення курсу гривні. Найімовірніше, до кінця року НБУ не дозволить офіційному курсу послабшати значно вище позначки 42 грн/$, а в січні активність валютного ринку вже буде меншою. НБУ може періодично дозволяти курсу гривні слабшати наступного року, але, за нашими прогнозами, послаблення гривні не перевищить 10% за весь 2025 рік.

📈 Минулого тижня ціни українських єврооблігацій підвищилися в середньому на 0.7%. Загальні очікування міжнародних інвесторів щодо дій команди нового Президента США у відношенні підтримки України залишаються позитивними, тож це підтримує загалом оптимістичний сентимент до українських єврооблігацій. Це підтримало тенденцію зростання цін попри те, що загалом сентимент до боргових ринків погіршився минулого тижня. Святковий сезон зменшить активність на ринку, тож навряд чи відбуватимуться особливі коливання цін на боргові інструменти.

➡️ Фінальний випуск нашого фінансового тижневика у 2024 році читайте за посиланням: https://tinyurl.com/Weekly231224

📅 Ми повернемося до щотижневого аналітичного мовлення з 13 січня

Telegraph

ICU Weekly від 23 грудня 2024 року

Ринки: "Яструбине" зниження ставок ФРС пригнічує ринки Минулого тижня ФРС очікувано знизила ставки на 25 б.п., утім попередила про їхнє значно повільніше зниження наступного року. Сильні "яструбині" сигнали ФРС обвалили ринки акцій і підштовхнули далі вгору…

👍12🙏5❤3👏1

Media is too big

VIEW IN TELEGRAM

💸 Яку девальвацію гривні очікувати у 2025 році, пояснює Віталій Ваврищук, #ICUResearch.

Наш детальний макропрогноз на наступний рік завантажуйте за посиланням або дивіться у відео.

Наш детальний макропрогноз на наступний рік завантажуйте за посиланням або дивіться у відео.

❤11🤝6😁1🤔1🤬1

Media is too big

VIEW IN TELEGRAM

📊 Чого чекати на ринку ОВДП у 2025 році та коли оптимально інвестувати, пояснює Тарас Котович, #ICUResearch.

Наш макропрогноз-2025 читайте за посиланням або дивіться у відео.

🎄До речі торгові сесії будуть й завтра, й 1 січня, тож можна інвестувати, не чекаючи "післясвят" 😉

Наш макропрогноз-2025 читайте за посиланням або дивіться у відео.

🎄До речі торгові сесії будуть й завтра, й 1 січня, тож можна інвестувати, не чекаючи "післясвят" 😉

🔥8👍6❤3🤔2👎1

📊 Новий рік – нові виклики для інвесторів. Зібрали для вас добірку прогнозів щодо економіки та інвестицій на 2025 рік з коментарями наших аналітиків:

1️⃣ Рік нових викликів: курс долара, інфляція, ВВП та гроші для України у 2025 році — Фокус.

2️⃣ Хиткий мир, Трамп і врожай. Що штовхатиме долар вгору та на який курс чекати у 2025-му – Forbes.

3️⃣ Українська економіка-2025: ВВП, інфляція, курс – Мінфін.

4️⃣ Ставки за банківськими депозитами знижуються. Як не втратити свої гроші у 2025 році – Hromadske.

5️⃣ Яким буде курс гривні у 2025 році: прогнози аналітиків – Liga.net.

📈 Не забувайте й про наш макропрогноз-2025, який можна завантажити за посиланням або подивитися у відеоформаті.

📊 ICU - інвестиції, капітал, Україна ➡️ Підписатися

1️⃣ Рік нових викликів: курс долара, інфляція, ВВП та гроші для України у 2025 році — Фокус.

2️⃣ Хиткий мир, Трамп і врожай. Що штовхатиме долар вгору та на який курс чекати у 2025-му – Forbes.

3️⃣ Українська економіка-2025: ВВП, інфляція, курс – Мінфін.

4️⃣ Ставки за банківськими депозитами знижуються. Як не втратити свої гроші у 2025 році – Hromadske.

5️⃣ Яким буде курс гривні у 2025 році: прогнози аналітиків – Liga.net.

📈 Не забувайте й про наш макропрогноз-2025, який можна завантажити за посиланням або подивитися у відеоформаті.

📊 ICU - інвестиції, капітал, Україна ➡️ Підписатися

❤16🔥3🤔2🙏1

❤️ Рік новий, звички незмінні! Раді бачити, що ОВДП-спільнота інвестувала й до, й під час й продовжує інвестувати після свят 💪

➡️ Чому початок 2025 року чудовий момент для купівлі облігацій, пояснювали тут.

Детальний огляд перспектив ринку держборгу на 2025 рік за посиланням.

📊 ICU - інвестиції, капітал, Україна ➡️ Підписатися

➡️ Чому початок 2025 року чудовий момент для купівлі облігацій, пояснювали тут.

Детальний огляд перспектив ринку держборгу на 2025 рік за посиланням.

📊 ICU - інвестиції, капітал, Україна ➡️ Підписатися

❤23✍2👍1🤣1🫡1

Media is too big

VIEW IN TELEGRAM

📊 Що буде зі ставками за депозитами у 2025 році та як вони співвідноситимуться зі ставками за ОВДП, коментує Михайло Демків, #ICUresearch.

Детальний аналіз банківських ставок у наступному році – в нашому макропрогнозі за посиланням.

📊 ICU - інвестиції, капітал, Україна ➡️ Підписатися

Детальний аналіз банківських ставок у наступному році – в нашому макропрогнозі за посиланням.

📊 ICU - інвестиції, капітал, Україна ➡️ Підписатися

👍5❤1🤔1

Індекс Бігмака 🍔 ? А як щодо індексу київської перепічки 🌭! Наш фінансовий аналітик Михайло Демків пропонує поглянути на інфляційні процеси останнього десятиліття через призму легендарного фастфуду:

"23 гривні мала б коштувати київська перепічка, якби її ціна визначалася індексом інфляції.

Постійно кортить перевірити наскільки показник інфляції за багато років співвідноситься із побутовими речами. Ми звикли дивитися на те, як ціни виросли за місяць чи рік, але не за десять. Направду важко знайти товар, який би залишався незмінним такий тривалий проміжок часу. Ще важче знайти адекватні на той час ціни.

Знаменита київська перепічка – чим не варіант такої незмінності. До того ж ЗМІ регулярно пишуть про зміну ціни цього культового продукту.

Отож у 2010 перепічка коштувала 4 грн 50 коп., сьогодні – 50 грн. Тобто маємо зростання ціни на +1011% або понад десять раз. Індекс інфляції за цей період зріс на +409%, тобто понад п’ять раз."

📊 ICU - інвестиції, капітал, Україна ➡️ Підписатися

😁25🌭9👍7🔥5😢2❤1🤔1

📊 Наш аналітичний тижневик вривається у 2025 рік з насиченим випуском – всередині:

🧮 Загальний попит на валюту на початку січня хоч і зменшився порівняно з груднем, але все ще залишається більшим, ніж в середньому протягом минулого року. Подібний підвищений попит спостерігався й на початку минулого року, однак уже за підсумками січня 2024 року курс гривні навіть посилився. На нашу думку, найближчим часом НБУ продовжить дозволяти гривні коливатися неподалік поточного рівня, поступово зменшуючи тиск на курс через підвищення інтервенцій.

📈 Споживчі ціни зросли в грудні на 12% у річному вимірі, прискорившись із 11.2% в листопаді та знову перевищивши очікування ринку. Проте річні темпи зростання цін на харчові продукти знизилися вперше від початку літа. Це може свідчити, що негативний ефект низького врожаю 2024 року починає вичерпуватися. Однак інфляційний тиск залишатиметься підвищеним протягом 1-ї половини 2025 року, ми будемо спостерігати ще певне прискорення річної інфляції в 1-му та 2-му кварталі. Вона почне різко вповільнюватися з червня, коли почнеться постачання нового врожаю на ринок, що має нормалізувати ціни на продукти харчування після їх різкого зростання минулого року.

🌐 Ейфорія світових ринків, пов’язана з результатами виборів у США, остаточно вщухла. Натомість інвестори знову зосереджуються на загрозі зменшення ринкової ліквідності, яку несуть усе ще високі ставки. Відтак дані, які свідчать про сильний стан економіки, сприймаються ринками як погані новини, оскільки вони можуть позбавити центральні банки достатніх аргументів для подальшого зниження ставок.

Всі теми тижня читайте за посиланням: https://tinyurl.com/Weekly130125

📊 ICU - інвестиції, капітал, Україна ➡️ Підписатися

🧮 Загальний попит на валюту на початку січня хоч і зменшився порівняно з груднем, але все ще залишається більшим, ніж в середньому протягом минулого року. Подібний підвищений попит спостерігався й на початку минулого року, однак уже за підсумками січня 2024 року курс гривні навіть посилився. На нашу думку, найближчим часом НБУ продовжить дозволяти гривні коливатися неподалік поточного рівня, поступово зменшуючи тиск на курс через підвищення інтервенцій.

📈 Споживчі ціни зросли в грудні на 12% у річному вимірі, прискорившись із 11.2% в листопаді та знову перевищивши очікування ринку. Проте річні темпи зростання цін на харчові продукти знизилися вперше від початку літа. Це може свідчити, що негативний ефект низького врожаю 2024 року починає вичерпуватися. Однак інфляційний тиск залишатиметься підвищеним протягом 1-ї половини 2025 року, ми будемо спостерігати ще певне прискорення річної інфляції в 1-му та 2-му кварталі. Вона почне різко вповільнюватися з червня, коли почнеться постачання нового врожаю на ринок, що має нормалізувати ціни на продукти харчування після їх різкого зростання минулого року.

🌐 Ейфорія світових ринків, пов’язана з результатами виборів у США, остаточно вщухла. Натомість інвестори знову зосереджуються на загрозі зменшення ринкової ліквідності, яку несуть усе ще високі ставки. Відтак дані, які свідчать про сильний стан економіки, сприймаються ринками як погані новини, оскільки вони можуть позбавити центральні банки достатніх аргументів для подальшого зниження ставок.

Всі теми тижня читайте за посиланням: https://tinyurl.com/Weekly130125

📊 ICU - інвестиції, капітал, Україна ➡️ Підписатися

Telegraph

ICU Weekly від 13 січня 2025 року

Ринки: Страхи повільнішого зниження ставок повертаються Сильні макроекономічні дані зі США відновили побоювання, що ФРС значно сповільнить зниження ставок цього року, і стали головним рушієм розпродажів на ринках акцій і облігацій. У США оприлюднені минулого…

👍11❤2🔥1😁1🤔1

📈Інфляція продовжує зростати швидше за прогнози – що тисне на ціни, чи є світло в кінці тунелю та коли чекати зламу інфляційного тренду, пояснює Віталій Ваврищук, #ICUresearch:

🧮 Споживчі ціни зросли в останній місяць минулого року на 12% у річному вимірі, прискорившись із 11.2% в листопаді та знову перевищивши очікування ринку. Місячна інфляція склала 1.4%, що нижче, ніж 1.9% у листопаді.

🥕 Інфляція постійно перевищувала очікування ринку протягом 2-ї половини 2024 року, що переважно було обумовлено негативними ефектами низького врожаю минулого року. Ціни на продукти харчування, які в грудні зросли на 14.2% порівняно з кінцем 2023 року залишаються ключовим двигуном споживчої інфляції.

🤔 Зауважимо проте, що в грудні річні темпи зростання цін на продукти харчування знизилися вперше від початку літа. Це може свідчити, що негативний ефект низького врожаю починає вичерпуватися, проте не варто робити остаточні висновки на основі лише одного спостереження.

🚃 Також в грудні прискорилися ціни на кілька важливих складових споживчого кошика. Наприклад, річні темпи зростання цін на транспортні послуги склали в грудні 7.1% порівняно з 4.7% в листопаді. Це пояснюється низькою базою порівняння, адже ціни на пальне помітно знизилися в грудні 2023 року.

📶 Темпи зростання тарифів на зв'язок прискорилися до 9.1% порівняно з 4.7% в листопаді, адже оператори підвищили вартість пакетів мобільного зв’язку, щоб компенсувати додаткові операційні витрати на забезпечення безперервності роботи в умовах блекаутів. Ціни на інші складові споживчого кошика прискорилися значно меншою мірою, або ж темпи зростання цін на них не змінилися.

🏋️ Інфляційний тиск залишатиметься підвищеним протягом 1-ї половини 2025 року, ми будемо спостерігати ще певне прискорення річної інфляції в перші два квартали. Однак вона почне різко вповільнюватися з червня, коли почнеться постачання нового врожаю на ринок, що має нормалізувати ціни на продукти харчування після їх різкого зростання минулого року. До кінця 2025 року ми очікуємо сповільнення інфляції до 7%.

📊 ICU - інвестиції, капітал, Україна ➡️ Підписатися

🧮 Споживчі ціни зросли в останній місяць минулого року на 12% у річному вимірі, прискорившись із 11.2% в листопаді та знову перевищивши очікування ринку. Місячна інфляція склала 1.4%, що нижче, ніж 1.9% у листопаді.

🥕 Інфляція постійно перевищувала очікування ринку протягом 2-ї половини 2024 року, що переважно було обумовлено негативними ефектами низького врожаю минулого року. Ціни на продукти харчування, які в грудні зросли на 14.2% порівняно з кінцем 2023 року залишаються ключовим двигуном споживчої інфляції.

🤔 Зауважимо проте, що в грудні річні темпи зростання цін на продукти харчування знизилися вперше від початку літа. Це може свідчити, що негативний ефект низького врожаю починає вичерпуватися, проте не варто робити остаточні висновки на основі лише одного спостереження.

🚃 Також в грудні прискорилися ціни на кілька важливих складових споживчого кошика. Наприклад, річні темпи зростання цін на транспортні послуги склали в грудні 7.1% порівняно з 4.7% в листопаді. Це пояснюється низькою базою порівняння, адже ціни на пальне помітно знизилися в грудні 2023 року.

📶 Темпи зростання тарифів на зв'язок прискорилися до 9.1% порівняно з 4.7% в листопаді, адже оператори підвищили вартість пакетів мобільного зв’язку, щоб компенсувати додаткові операційні витрати на забезпечення безперервності роботи в умовах блекаутів. Ціни на інші складові споживчого кошика прискорилися значно меншою мірою, або ж темпи зростання цін на них не змінилися.

🏋️ Інфляційний тиск залишатиметься підвищеним протягом 1-ї половини 2025 року, ми будемо спостерігати ще певне прискорення річної інфляції в перші два квартали. Однак вона почне різко вповільнюватися з червня, коли почнеться постачання нового врожаю на ринок, що має нормалізувати ціни на продукти харчування після їх різкого зростання минулого року. До кінця 2025 року ми очікуємо сповільнення інфляції до 7%.

📊 ICU - інвестиції, капітал, Україна ➡️ Підписатися

{kind=link}

😁18🤔7👍5❤3🔥1

Media is too big

VIEW IN TELEGRAM

💰Чи залишатиметься золото безпечною гаванню для інвесторів у 2025 році, пояснює Олександр Мартиненко, #ICUresearch.

Детальний аналіз перспектив глобальної економіки та світових ринків акцій, облігацій, нафти та золота дивіться в нашому макропрогнозі-2025 за посиланням.

📊 ICU - інвестиції, капітал, Україна ➡️ Підписатися

Детальний аналіз перспектив глобальної економіки та світових ринків акцій, облігацій, нафти та золота дивіться в нашому макропрогнозі-2025 за посиланням.

📊 ICU - інвестиції, капітал, Україна ➡️ Підписатися

👍8❤1✍1🔥1🤔1

💸 Національний банк продовжив витрачати великі обсяги валюти з резервів, прагнучи заспокоїти ринок та посприяти стабілізації курсу гривні. Великий обсяг інтервенцій за навіть незначного зменшення попиту на валюту не лише стабілізував ситуацію на валютному ринку, а навіть посилив курс гривні минулого тижня. Стабілізація курсу має посприяти збільшенню пропозиції валюти на ринку від експортерів і зменшенню потреби в інтервенціях НБУ. Ми зберігаємо очікування, що офіційний курс гривні в січні не перетне рівень 42.5 грн/$, однак упродовж року рухатиметься невеликими кроками до орієнтовно 46 грн/$ за підсумками року.

📊 Відсутність негативних сюрпризів в інфляційних даних США принесла ринкам довгоочікуване полегшення й укріпила надії, що інфляція незабаром відновить своє сповільнення. Наразі ж рівень інфляції, особливо базовий складник, залишається високим, а ризики подальшого прискорення інфляції все ще є значними. Це збільшує ймовірність того, що в січні ФРС поставить подальше зниження ставок на паузу.

🇺🇦 Оптимізм міжнародних інвесторів щодо дій команди нового Президента США незначно підвищився напередодні інавгурації. Однак це по суті лише зупинило зниження цін на українські єврооблігації. Найближчим часом ми можемо отримати вже офіційні позиції та заяви щодо подальших кроків для припинення війни в Україні, і це буде ключовим чинником, що впливатиме на настрої інвесторів та ціни єврооблігацій.

Підводимо риску під українськими та міжнародними ринками напередодні інавгурації Трампа в нашому тижневику за посиланням.

📊 ICU - інвестиції, капітал, Україна ➡️ Підписатися

📊 Відсутність негативних сюрпризів в інфляційних даних США принесла ринкам довгоочікуване полегшення й укріпила надії, що інфляція незабаром відновить своє сповільнення. Наразі ж рівень інфляції, особливо базовий складник, залишається високим, а ризики подальшого прискорення інфляції все ще є значними. Це збільшує ймовірність того, що в січні ФРС поставить подальше зниження ставок на паузу.

🇺🇦 Оптимізм міжнародних інвесторів щодо дій команди нового Президента США незначно підвищився напередодні інавгурації. Однак це по суті лише зупинило зниження цін на українські єврооблігації. Найближчим часом ми можемо отримати вже офіційні позиції та заяви щодо подальших кроків для припинення війни в Україні, і це буде ключовим чинником, що впливатиме на настрої інвесторів та ціни єврооблігацій.

Підводимо риску під українськими та міжнародними ринками напередодні інавгурації Трампа в нашому тижневику за посиланням.

📊 ICU - інвестиції, капітал, Україна ➡️ Підписатися

{kind=link}

❤9👍6🤔2🔥1🙏1

📊 Чи достатньо було одного підвищення облікової ставки, щоб приборкати ріст інфляції – ключове питання першого у 2025 році опитування #ICUбарометр:

📈 Наприкінці 2024 року НБУ досить неочікувано для ринку підняв облікову ставку на 0.5 п.п. до 13.5%. Тоді це виглядало як потрібний короткостроковий крок, щоб зламати інфляційний тренд, який, здавалося, вже от-от піде на спад. Але нові інфляційні дані демонструють, що темпи зростання цін в грудні сягнули вже досить некомфортних 12.0% у річному вимірі.

⚖️ Тож наразі регулятор знаходиться в досить складній позиції. З одного боку, зміна ставки – це не пігулка, яка діє миттєво. Тож грудневого підвищення може виявитися цілком достатньо і його вплив вже скоро стане помітнішим у статистиці. За такого сценарію ще одне підвищення ставки лише надмір здорожчить кредити, що уповільнить інвестиції та додасть бізнесу зайвих проблем.

🧮 З іншого боку, якщо інфляція виявиться "липкішою", затягування з підвищенням ставки може сповільнити економіку та відтермінувати наближення бажаних однознакових темпів зростання цін. Як вчинить Нацбанк в таких умовах?

🔮 Також вже традиційно на початку років заміряємо очікування фінансової спільноти щодо завершення активної фази бойових дій.

Чекаємо на ваші думки за посиланням.

📈 Наприкінці 2024 року НБУ досить неочікувано для ринку підняв облікову ставку на 0.5 п.п. до 13.5%. Тоді це виглядало як потрібний короткостроковий крок, щоб зламати інфляційний тренд, який, здавалося, вже от-от піде на спад. Але нові інфляційні дані демонструють, що темпи зростання цін в грудні сягнули вже досить некомфортних 12.0% у річному вимірі.

⚖️ Тож наразі регулятор знаходиться в досить складній позиції. З одного боку, зміна ставки – це не пігулка, яка діє миттєво. Тож грудневого підвищення може виявитися цілком достатньо і його вплив вже скоро стане помітнішим у статистиці. За такого сценарію ще одне підвищення ставки лише надмір здорожчить кредити, що уповільнить інвестиції та додасть бізнесу зайвих проблем.

🧮 З іншого боку, якщо інфляція виявиться "липкішою", затягування з підвищенням ставки може сповільнити економіку та відтермінувати наближення бажаних однознакових темпів зростання цін. Як вчинить Нацбанк в таких умовах?

🔮 Також вже традиційно на початку років заміряємо очікування фінансової спільноти щодо завершення активної фази бойових дій.

Чекаємо на ваші думки за посиланням.

👍7❤4🔥2🤬1🫡1

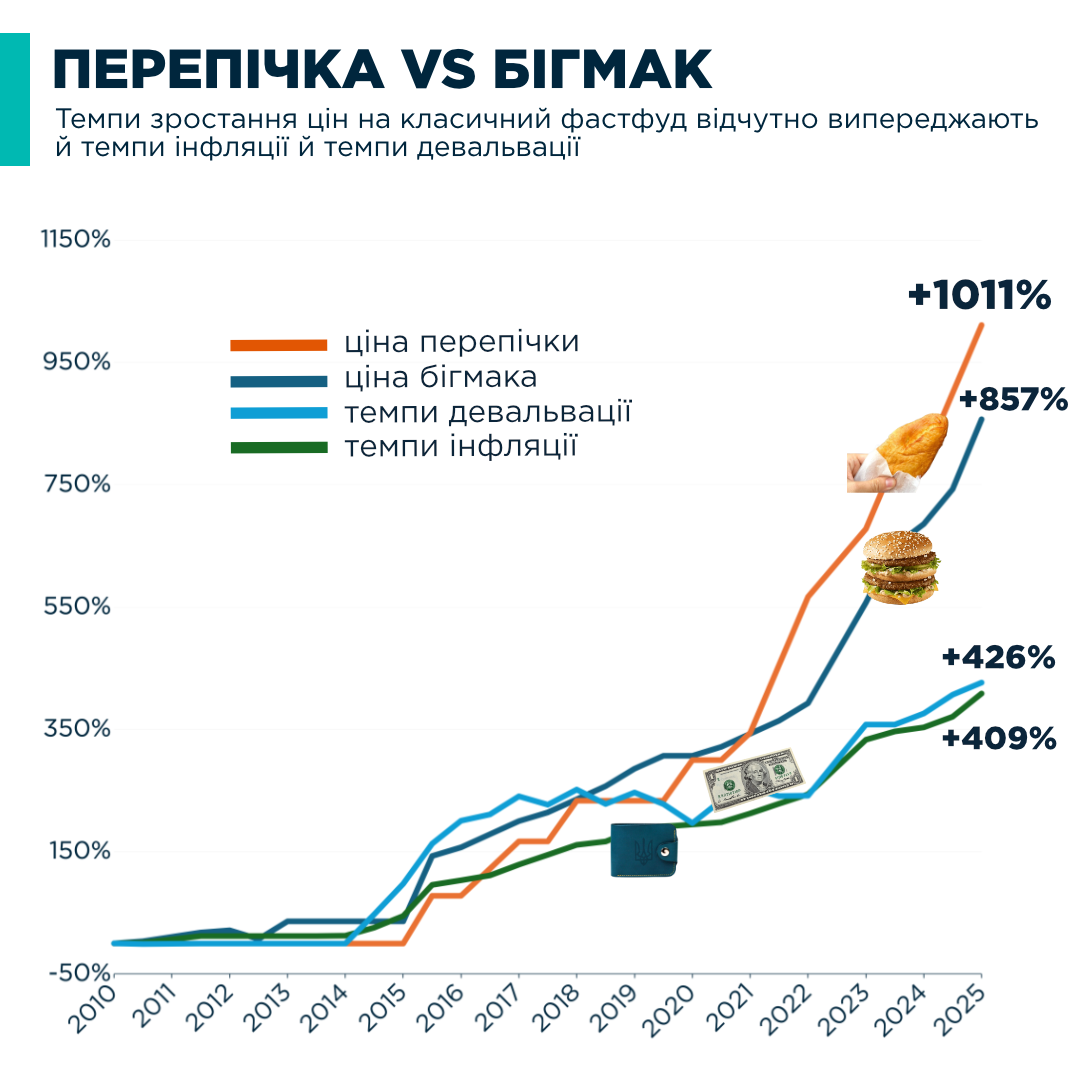

🍔 Під постом про "ралі" цін на київську перепічку за останні 15 років були прохання додати порівняння з бігмаком та девальвацією – виконуємо та пояснюємо чого ці нездорові для рівня холестерину приклади вчать нас про інфляцію та інвестиції ⬇️

🤔 Знаменита перепічка vs легендарний бігмак – який зі стовпів українського фастфуду подорожчав більше за останні 15 років?

📊 На початку 2010 року потрібно було викласти 4 грн 50 коп. за перепічку й аж 14 грн за бігмак. Це $0.56 та $1.75 в тогочасному доларі. Сьогодні перепічка коштує вже 50 грн або $1.2, а бургер – 134 грн або $3.2. У відсотках це разючі +1011% та +857% за 15 років або зростання в 11 і 9.5 разів!

📈 Це здорожчання в декілька разів швидше й за девальвацію, й за інфляцію, які за останні 15 років виросли в понад 4 рази. І якщо падіння гривні для українців це вже звичне фонове явище, варто звернути увагу, що й готівковий долар — традиційна тиха гавань накручених кризами українців — й близько не покриває темпи здорожчання фастфуду.

💰 Для простоти сприйняття – щоб зберегти купівельну фастфудну спроможність на перепічку ваші інвестиції в гривні мали б приносити 17.4% річних, а на бургер – 16.3% річних. В доларі це 5.1% та 4.1% річних відповідно. Тож долар під матрацом (чи тим паче гривня) не врятують вас від фастфудної інфляції.

😉 Звісно це лише два окремі не дуже здорові приклади, але вони яскраво демонструють необхідність активних інвестицій, як в гривні, так і в валюті.

📊 ICU - інвестиції, капітал, Україна ➡️ Підписатися

🤔 Знаменита перепічка vs легендарний бігмак – який зі стовпів українського фастфуду подорожчав більше за останні 15 років?

📊 На початку 2010 року потрібно було викласти 4 грн 50 коп. за перепічку й аж 14 грн за бігмак. Це $0.56 та $1.75 в тогочасному доларі. Сьогодні перепічка коштує вже 50 грн або $1.2, а бургер – 134 грн або $3.2. У відсотках це разючі +1011% та +857% за 15 років або зростання в 11 і 9.5 разів!

📈 Це здорожчання в декілька разів швидше й за девальвацію, й за інфляцію, які за останні 15 років виросли в понад 4 рази. І якщо падіння гривні для українців це вже звичне фонове явище, варто звернути увагу, що й готівковий долар — традиційна тиха гавань накручених кризами українців — й близько не покриває темпи здорожчання фастфуду.

💰 Для простоти сприйняття – щоб зберегти купівельну фастфудну спроможність на перепічку ваші інвестиції в гривні мали б приносити 17.4% річних, а на бургер – 16.3% річних. В доларі це 5.1% та 4.1% річних відповідно. Тож долар під матрацом (чи тим паче гривня) не врятують вас від фастфудної інфляції.

😉 Звісно це лише два окремі не дуже здорові приклади, але вони яскраво демонструють необхідність активних інвестицій, як в гривні, так і в валюті.

📊 ICU - інвестиції, капітал, Україна ➡️ Підписатися

{kind=link}

👍26❤16😢4🔥1😁1🤯1