Друзья, в этот пятничный вечер особенно приятно подвести промежуточные итоги: сильно растут акции лидера отрасли каннабис — Canopy Growth Corp., и практически весь спектр бумаг производителей солнечных панелей: Jinko solar, Canadian Solar, Sunpower Corp, а также золотодобытчики: Newmont mining и Barrick gold. Все бумаги держу в портфеле!

Волатильность (TVIX) немного припала, но надолго ли - вопрос. Всем хороших выходных и удачных инвестиций. Следим и инвестируем грамотно.

#cgc #Jks #csiq #fslr #nem #gold

Волатильность (TVIX) немного припала, но надолго ли - вопрос. Всем хороших выходных и удачных инвестиций. Следим и инвестируем грамотно.

#cgc #Jks #csiq #fslr #nem #gold

Готовы ли ключевые игроки автоиндустрии к электрическому будущему?

Немного мыслей по поводу перспектив производителей традиционных двигателей и бума электрокаров.

Обратили внимание на тех, кто уже сегодня планирует ворваться в гонку, и кто может оказаться в аутсайдерах.

Постарались ответить на вопрос: почему сегодняшним лидерам индустрии сложно сменить бензин на электричество.

#tesla #nio #byton

Почитайте, есть над чем подумать

Немного мыслей по поводу перспектив производителей традиционных двигателей и бума электрокаров.

Обратили внимание на тех, кто уже сегодня планирует ворваться в гонку, и кто может оказаться в аутсайдерах.

Постарались ответить на вопрос: почему сегодняшним лидерам индустрии сложно сменить бензин на электричество.

#tesla #nio #byton

Почитайте, есть над чем подумать

Яндекс Дзен

Выживут ли автопроизводители в электрической революции

Или сегодняшних лидеров ждёт крах?

Традиционо по выходным мы рекомендуюм что-то к просмотру. Сегодня это кино Банкир: Повелитель вселенной. — фильм из жизни одного из успешных трейдеров Германии.

Все мы знаем, что заработать на финансовом рынке без рисков очень тяжело, поэтому давайте инвестировть, в том числе оглядываясь на опыт других успешных участников нашего нелёгкого дела.

#film

Приятного просмотра

Все мы знаем, что заработать на финансовом рынке без рисков очень тяжело, поэтому давайте инвестировть, в том числе оглядываясь на опыт других успешных участников нашего нелёгкого дела.

#film

Приятного просмотра

Фармацевтика также не остается в стороне и присоединяется к гонке за место в секторе медицинского каннабиса. Легализация марихуаны во многих штатах, делает рынок привлекательным для фармы. А кто сомневался? Знакомимся с перспективными компаниями.

ReFormation Pharmaceuticals. Недавно эта компания определила молекулу (HMGB1), которая заполняет стволовые клетки организма для ускорения восстановления и регенерации после острых или хронических повреждений. Ученые объединяют эту молекулу и синтетический непсихоактивный каннабиноид, который они разрабатывают в первоклассную терапию. Вот такой поворот, причем ожидаемый.

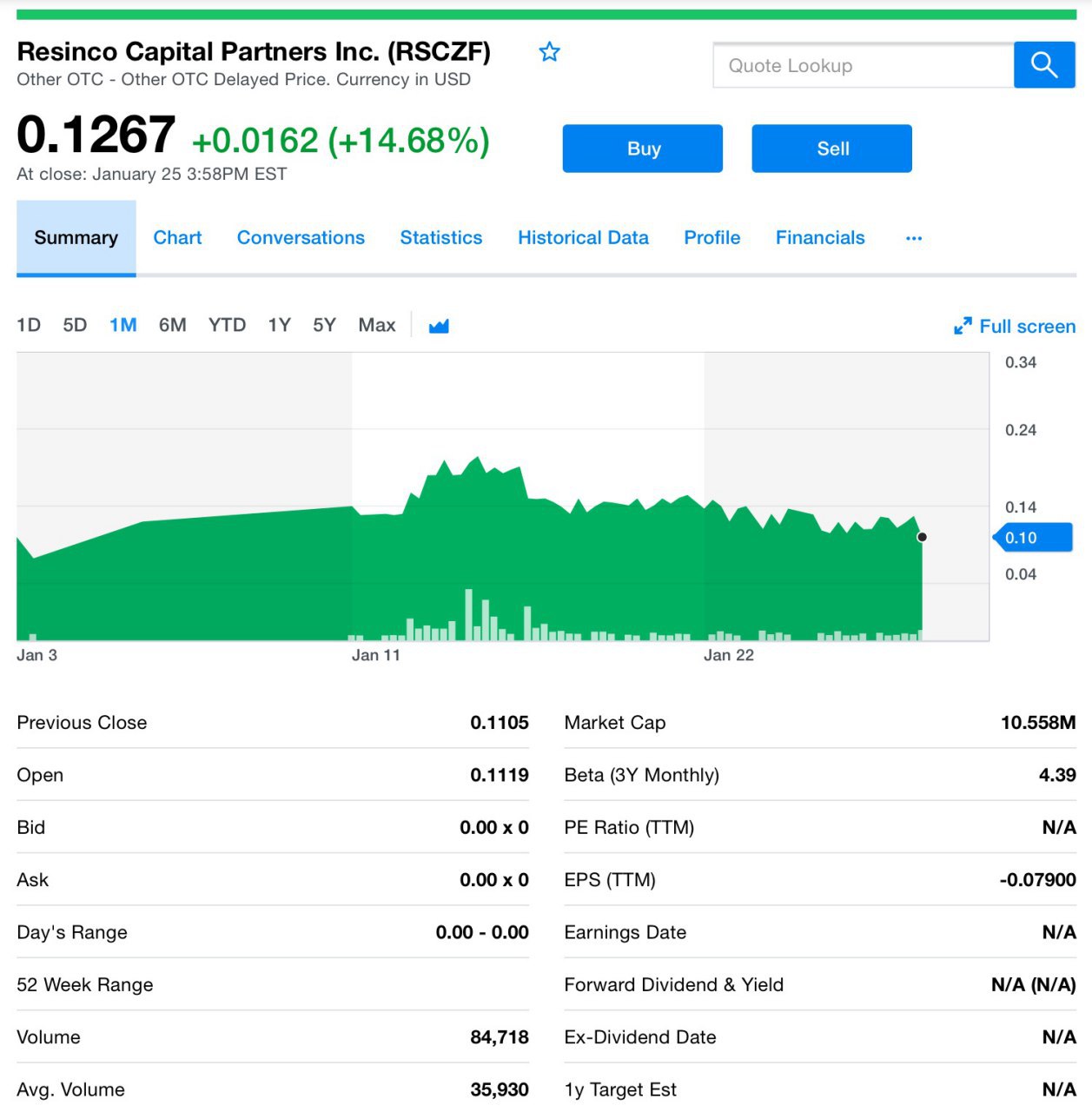

И логично, что происходит следующее: компанию сразу покупают. Resinco Capital Partners (RSCZF) недавно приобрела ReFormation Pharmaceuticals, обратите внимание на график.

Resinco Capital Partners — инвестиционная компания, специализирующаяся на финансировании компаний из сектора, в том числе, фармацевтических, производящими медицинский каннабис.

По оценкам к 2023 году мировой рынок стволовых клеток вырастет до $9,03 млрд. и наличие компании, ориентированной на инновационный подход к восстановлению жизненно важных органов является явно выгодным вложением. Особенно для тех, кто позиционирует себя как глобальная инвестиционная компания с упором на производителей марихуаны.

CannBioRex Pharmaceuticals Corp. Ещё представитель фармацевтического сектора, которого стоит отметить для себя.

CannBioRex является компанией по производству медицинской каннабиса из Торонто. Однако ее исследования и разработки ведутся в Великобритании и Израиле. И вот чем она интересна.

CannBioRex использует синтетические каннабиноиды для лечения артрита, диабета и ожирения! Компании приписывают открытие и коммерциализацию препарата, используемого для лечения ревматоидного артрита, что привело к продажам в США на $36 млрд. Неплохо, правда? Вот ещё кое-что важное.

В октябре 2018 года CannBioRex представила предварительный проспект для первичного публичного размещения акций с валовой выручки в размере $7 млн. путем выпуска обыкновенных акций. Заявку подана на Канадскую биржу ценных бумаг (CSE). С момента своего создания в марте 2018 года, да, друзья мы не ошиблись, именно в марте 2018, CannBioRex привлекла более $4,3 млн. собственного капитала. Его последнее финансирование оценивалось в 0,10 доллара за акцию.

Katexco Pharmaceuticals — третий представитель, с которым мы познакомимся сегодня. Ещё одна фармацевтическая компания по производству медицинской марихуаны, которая разрабатывает инновационные пероральные препараты с использованием эндоканнабиноидных и никотиновых рецепторов для лечения воспалительных заболеваний. Звучит заковыристо, но полезно.

В настоящее время компания является частной, но за ней стоит следить.

Изначально компания специализируется на лечении воспалительных заболеваний и желудочно-кишечных расстройств, таких как болезнь Крона, подагры и рассеянного склероза. Katexco получила эксклюзивные лицензии от Стэнфордского университета на ключевые технологии, необходимые для разработки собственной запатентованной фармацевтической продукции.

Как видите, сектор медицинской марихуаны, покоряя новые территории привлекает новых игроков рынка. Вот и фармацевтические компании стремятся завоевать часть рынка. Это логично, поскольку у них есть деньги, лаборатории, опыт и, конечно, светлые умы.

Разумеется, что не каждая компания из фармы, которая возьмется оседлать каннабис окажется на вершине. Однако у таких представителей рынка будет больше шансов повысить стоимость акций и капитализацию. Мы следим за самыми интересными представителями и, конечно, делимся с вами.

#rsczf

ReFormation Pharmaceuticals. Недавно эта компания определила молекулу (HMGB1), которая заполняет стволовые клетки организма для ускорения восстановления и регенерации после острых или хронических повреждений. Ученые объединяют эту молекулу и синтетический непсихоактивный каннабиноид, который они разрабатывают в первоклассную терапию. Вот такой поворот, причем ожидаемый.

И логично, что происходит следующее: компанию сразу покупают. Resinco Capital Partners (RSCZF) недавно приобрела ReFormation Pharmaceuticals, обратите внимание на график.

Resinco Capital Partners — инвестиционная компания, специализирующаяся на финансировании компаний из сектора, в том числе, фармацевтических, производящими медицинский каннабис.

По оценкам к 2023 году мировой рынок стволовых клеток вырастет до $9,03 млрд. и наличие компании, ориентированной на инновационный подход к восстановлению жизненно важных органов является явно выгодным вложением. Особенно для тех, кто позиционирует себя как глобальная инвестиционная компания с упором на производителей марихуаны.

CannBioRex Pharmaceuticals Corp. Ещё представитель фармацевтического сектора, которого стоит отметить для себя.

CannBioRex является компанией по производству медицинской каннабиса из Торонто. Однако ее исследования и разработки ведутся в Великобритании и Израиле. И вот чем она интересна.

CannBioRex использует синтетические каннабиноиды для лечения артрита, диабета и ожирения! Компании приписывают открытие и коммерциализацию препарата, используемого для лечения ревматоидного артрита, что привело к продажам в США на $36 млрд. Неплохо, правда? Вот ещё кое-что важное.

В октябре 2018 года CannBioRex представила предварительный проспект для первичного публичного размещения акций с валовой выручки в размере $7 млн. путем выпуска обыкновенных акций. Заявку подана на Канадскую биржу ценных бумаг (CSE). С момента своего создания в марте 2018 года, да, друзья мы не ошиблись, именно в марте 2018, CannBioRex привлекла более $4,3 млн. собственного капитала. Его последнее финансирование оценивалось в 0,10 доллара за акцию.

Katexco Pharmaceuticals — третий представитель, с которым мы познакомимся сегодня. Ещё одна фармацевтическая компания по производству медицинской марихуаны, которая разрабатывает инновационные пероральные препараты с использованием эндоканнабиноидных и никотиновых рецепторов для лечения воспалительных заболеваний. Звучит заковыристо, но полезно.

В настоящее время компания является частной, но за ней стоит следить.

Изначально компания специализируется на лечении воспалительных заболеваний и желудочно-кишечных расстройств, таких как болезнь Крона, подагры и рассеянного склероза. Katexco получила эксклюзивные лицензии от Стэнфордского университета на ключевые технологии, необходимые для разработки собственной запатентованной фармацевтической продукции.

Как видите, сектор медицинской марихуаны, покоряя новые территории привлекает новых игроков рынка. Вот и фармацевтические компании стремятся завоевать часть рынка. Это логично, поскольку у них есть деньги, лаборатории, опыт и, конечно, светлые умы.

Разумеется, что не каждая компания из фармы, которая возьмется оседлать каннабис окажется на вершине. Однако у таких представителей рынка будет больше шансов повысить стоимость акций и капитализацию. Мы следим за самыми интересными представителями и, конечно, делимся с вами.

#rsczf

{kind=link}

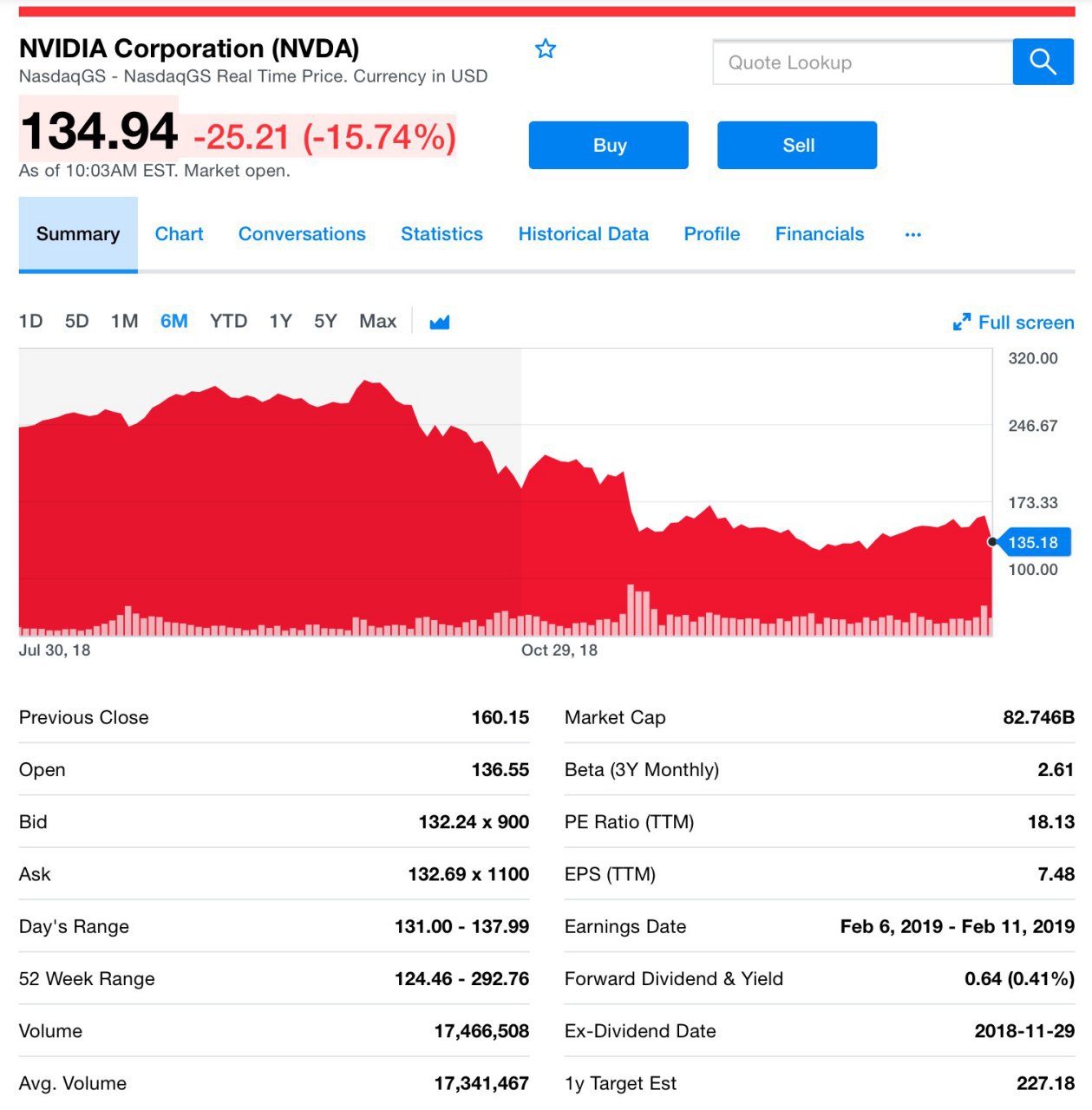

Вот это поворот! Неутешительные новости от NVIDIA (NVDA). Компания только что поубавила свои аппетиты на прогнозы относительно четвертого квартала 2019 года.

Руководство ожидает, что выручка компании составит $2,20 млрд., хотя ранее прогнозировалось $2,70 млрд. Существенная поправка. Естественно акции сразу отреагировали и упали уже на 16% на премаркете.

Компания сообщала, что игровое подразделение чувствует себя не очень, мягко говоря. NVIDIA указало на ухудшение макроэкономических условий, в частности в Китае. А также, что ряд планируемых сделок компании не завершились в последний месяц квартала, поскольку клиенты решили поосторожничать. В этом их обвинить нельзя.

NVIDIA пересмотрело свои ожидания по валовой марже, соответственно и прибыль будет существенно ниже, чем ожидалось ранее.

Все больше компаний обвиняют внешние экономические факторы в слабых результатах и прогнозах. Но конкретно эта ситуация интересна тем, что NVIDA является весомым игроком в индустрии и нередко маяком для других участников рынка, а значит может легко потянуть за собой и другие компании.

#nvda

Руководство ожидает, что выручка компании составит $2,20 млрд., хотя ранее прогнозировалось $2,70 млрд. Существенная поправка. Естественно акции сразу отреагировали и упали уже на 16% на премаркете.

Компания сообщала, что игровое подразделение чувствует себя не очень, мягко говоря. NVIDIA указало на ухудшение макроэкономических условий, в частности в Китае. А также, что ряд планируемых сделок компании не завершились в последний месяц квартала, поскольку клиенты решили поосторожничать. В этом их обвинить нельзя.

NVIDIA пересмотрело свои ожидания по валовой марже, соответственно и прибыль будет существенно ниже, чем ожидалось ранее.

Все больше компаний обвиняют внешние экономические факторы в слабых результатах и прогнозах. Но конкретно эта ситуация интересна тем, что NVIDA является весомым игроком в индустрии и нередко маяком для других участников рынка, а значит может легко потянуть за собой и другие компании.

#nvda

{kind=link}

С начала января рынки подросли практически на 14%. Одни считают, что это явный признак того, что быки вернули себе контроль, в то время как другие, что это ралли на медвежьем рынке. Возможно, пока и нет однозначной тенденции, но тем не менее, нет никаких сомнений в том, что настроения значительно улучшились.

Независимо от движения рынка, мы по-прежнему ищем компании, которые могут торговаться дешево по отношению к общей динамике. Также мы смотрим на устойчивую выплату дивидендов.

Разумеется, вы принимаете решение покупать или нет в зависимости от вашего восприятия рынка и своих возможностей, но иногда нужно держать под рукой запасные варианты, чтобы при необходимости сделать удачный вход.

Сегодня рассмотрим 5 акций, которые могут испытывать временные трудности и соответственно торговаться с условным дисконтом так сказать. Обратите внимание, что это не прямые рекомендации для покупки, а обзор-знакомство, который можно рассматривать как отправную точку.

Это очень субъективно и основано на нашем восприятии, оценках, доходах и безопасности. Все акции имеют историю дивидендов не менее 5-ти лет, рейтинг долга инвестиционного уровня BBB или выше и торгуются со средним дисконтом -25% от своих 52-недельных максимумов.

Их средний дивиденд/доход (по группе) очень привлекателен и составляет 4,27%, что фактически на 25% выше, чем год назад. Хотя мы выбрали 5 акций на основе нескольких критериев, в расширенном списке есть много других представителей, которые могут быть также привлекательными. Вот что мы выбрали:

1. Marathon Petroleum Corp. (MPC)

2. The Home Depot, Inc. (HD)

3. AbbVie Inc. (ABBV)

4. LyondellBasell Industries N.V. (LYB)

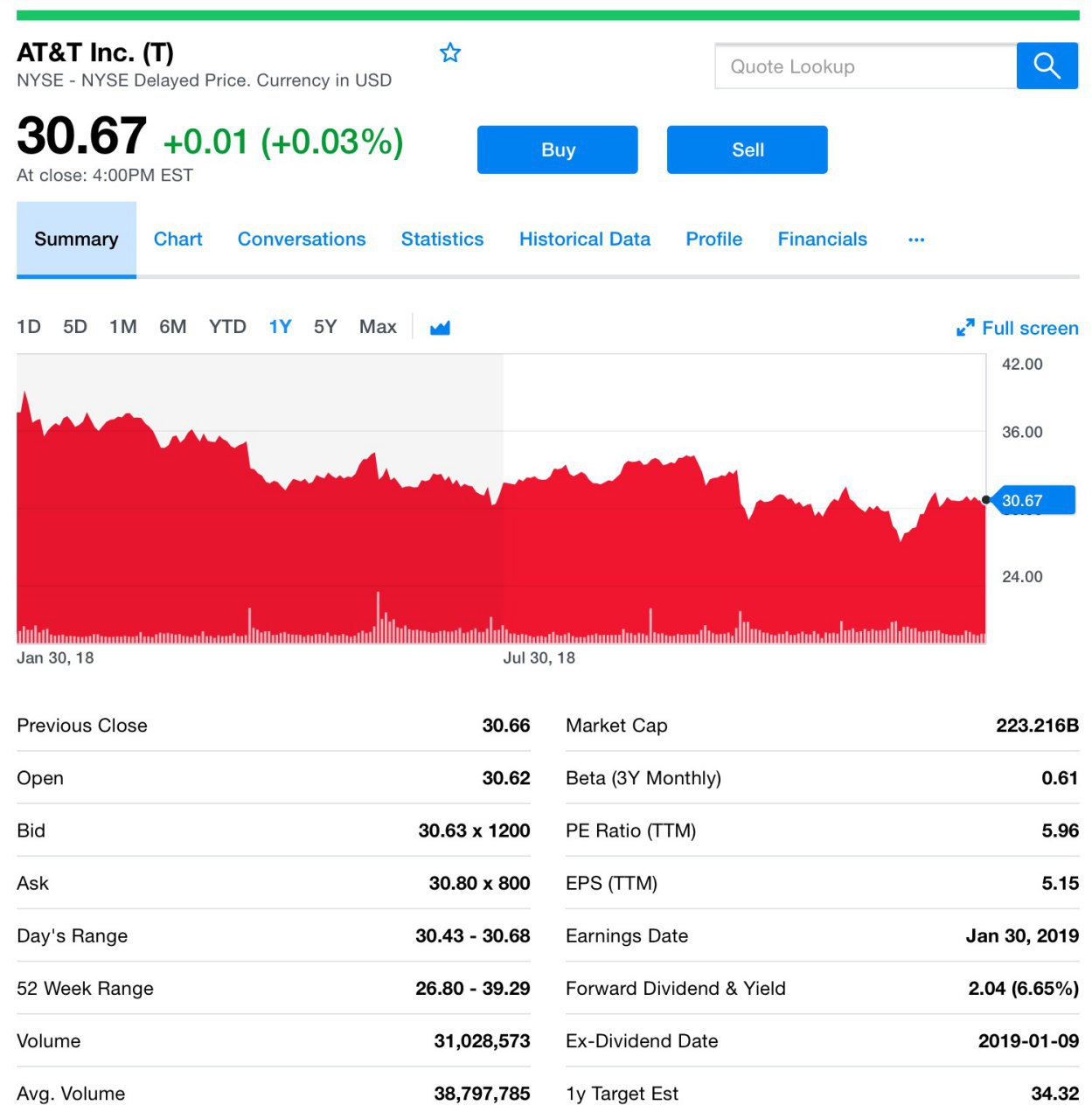

5. AT&T Inc. (T)

Cредняя дивидендная доходность по этим 5-ти акциям составила 3,11%. Все компании увеличили выплаты дивидендов. Если бы вы купили их и инвестировали равные суммы, вы получили бы примерно 4,27% дивидендов, что на 25% больше, чем в начале прошлого года.

Что касается цен, то они в среднем на 25% ниже своих 52-недельных максимумов и на 13% ниже цен в январе прошлого года. Опять же, мало что изменилось в отношении качества этих компаний. Таким образом, мы считаем, что эта группа составляет отличный список для дальнейшего исследования.

#mpc #hd #abbv #lyb #t

Независимо от движения рынка, мы по-прежнему ищем компании, которые могут торговаться дешево по отношению к общей динамике. Также мы смотрим на устойчивую выплату дивидендов.

Разумеется, вы принимаете решение покупать или нет в зависимости от вашего восприятия рынка и своих возможностей, но иногда нужно держать под рукой запасные варианты, чтобы при необходимости сделать удачный вход.

Сегодня рассмотрим 5 акций, которые могут испытывать временные трудности и соответственно торговаться с условным дисконтом так сказать. Обратите внимание, что это не прямые рекомендации для покупки, а обзор-знакомство, который можно рассматривать как отправную точку.

Это очень субъективно и основано на нашем восприятии, оценках, доходах и безопасности. Все акции имеют историю дивидендов не менее 5-ти лет, рейтинг долга инвестиционного уровня BBB или выше и торгуются со средним дисконтом -25% от своих 52-недельных максимумов.

Их средний дивиденд/доход (по группе) очень привлекателен и составляет 4,27%, что фактически на 25% выше, чем год назад. Хотя мы выбрали 5 акций на основе нескольких критериев, в расширенном списке есть много других представителей, которые могут быть также привлекательными. Вот что мы выбрали:

1. Marathon Petroleum Corp. (MPC)

2. The Home Depot, Inc. (HD)

3. AbbVie Inc. (ABBV)

4. LyondellBasell Industries N.V. (LYB)

5. AT&T Inc. (T)

Cредняя дивидендная доходность по этим 5-ти акциям составила 3,11%. Все компании увеличили выплаты дивидендов. Если бы вы купили их и инвестировали равные суммы, вы получили бы примерно 4,27% дивидендов, что на 25% больше, чем в начале прошлого года.

Что касается цен, то они в среднем на 25% ниже своих 52-недельных максимумов и на 13% ниже цен в январе прошлого года. Опять же, мало что изменилось в отношении качества этих компаний. Таким образом, мы считаем, что эта группа составляет отличный список для дальнейшего исследования.

#mpc #hd #abbv #lyb #t

{kind=link}

Пробежимся по вчерашним новостям от Dropbox.

Вчера Dropbox (DBX) заявил, что приобретает стартап электронной подписи HelloSign за $230 млн. и это будет крупнейшее приобретение компании с 2007 года.

Этот актив расширяет технические возможности Dropbox и ставит компанию в конкуренцию с Adobe (ADBE) и DocuSign (DOCU). Dropbox хоть и превзошел оценки аналитиков в каждом из первых трех квартальных отчетов о прибыли, тем не менее темпы роста акций значительно не выросли с момента ее IPO в марте. Но и не упали, что тоже немаловажно.

Используя HelloSign, люди могут подписывать цифровые документы и запрашивать подписи у других пользователей стартапа, например, контрагентов, партнеров. Эта главная и самая популярная функция сервиса, но не единственная. Также есть возможность виртуальной отправки документов по факсу и управления потоком документов. HelloSign можно интегрировать в свое ПО, и также эта технология доступна в продуктах Google и Salesforce, ну и, конечно, в Dropbox.

Ключевая идея в том, чтобы привлечь больше платящих пользователей за счет базы Dropbox. При этом на данный момент стартап будет работать независимо. При этом сам Dropbox продолжит работать и с другими сервисами электронных подписей.

Как сказал, Квентин Кларк — вице-президент по проектированию, продукту и дизайну в Dropbox: «Мы должны сохранять нейтралитет». Ну ок.

HelloSign основана в 2010 году и, как и Dropbox, находится в Сан-Франциско. По данным LinkedIn, в компании работает около 117 человек. В число инвесторов входят Alphabet (GV), Greylock Partners, отдельные венчурные инвесторы и главный акселератор Силиконовой долины — Y-Combinator. У HelloSign около 80 тысяч клиентов, включая Intuit, Lyft, Samsung и Twitter.

Думаем, что надо понаблюдать за динамикой акций, поскольку, как мы уже отметили выше это серьёзное приобретение Dropbox за 12 лет. Этот актив может положительно отразиться на стоимости акций.

Особенно внимательными рекомендуем быть инвесторам DocuSign (DOCU), поскольку вылупившийся конкурент со своими мощностями может пошатнуть акции DOCU. Прямой угрозы пока не видим, но будем осторожны. Впрочем как всегда. Так что следим и обязательно сообщим.

#dbx #docu

Вчера Dropbox (DBX) заявил, что приобретает стартап электронной подписи HelloSign за $230 млн. и это будет крупнейшее приобретение компании с 2007 года.

Этот актив расширяет технические возможности Dropbox и ставит компанию в конкуренцию с Adobe (ADBE) и DocuSign (DOCU). Dropbox хоть и превзошел оценки аналитиков в каждом из первых трех квартальных отчетов о прибыли, тем не менее темпы роста акций значительно не выросли с момента ее IPO в марте. Но и не упали, что тоже немаловажно.

Используя HelloSign, люди могут подписывать цифровые документы и запрашивать подписи у других пользователей стартапа, например, контрагентов, партнеров. Эта главная и самая популярная функция сервиса, но не единственная. Также есть возможность виртуальной отправки документов по факсу и управления потоком документов. HelloSign можно интегрировать в свое ПО, и также эта технология доступна в продуктах Google и Salesforce, ну и, конечно, в Dropbox.

Ключевая идея в том, чтобы привлечь больше платящих пользователей за счет базы Dropbox. При этом на данный момент стартап будет работать независимо. При этом сам Dropbox продолжит работать и с другими сервисами электронных подписей.

Как сказал, Квентин Кларк — вице-президент по проектированию, продукту и дизайну в Dropbox: «Мы должны сохранять нейтралитет». Ну ок.

HelloSign основана в 2010 году и, как и Dropbox, находится в Сан-Франциско. По данным LinkedIn, в компании работает около 117 человек. В число инвесторов входят Alphabet (GV), Greylock Partners, отдельные венчурные инвесторы и главный акселератор Силиконовой долины — Y-Combinator. У HelloSign около 80 тысяч клиентов, включая Intuit, Lyft, Samsung и Twitter.

Думаем, что надо понаблюдать за динамикой акций, поскольку, как мы уже отметили выше это серьёзное приобретение Dropbox за 12 лет. Этот актив может положительно отразиться на стоимости акций.

Особенно внимательными рекомендуем быть инвесторам DocuSign (DOCU), поскольку вылупившийся конкурент со своими мощностями может пошатнуть акции DOCU. Прямой угрозы пока не видим, но будем осторожны. Впрочем как всегда. Так что следим и обязательно сообщим.

#dbx #docu

{kind=link}

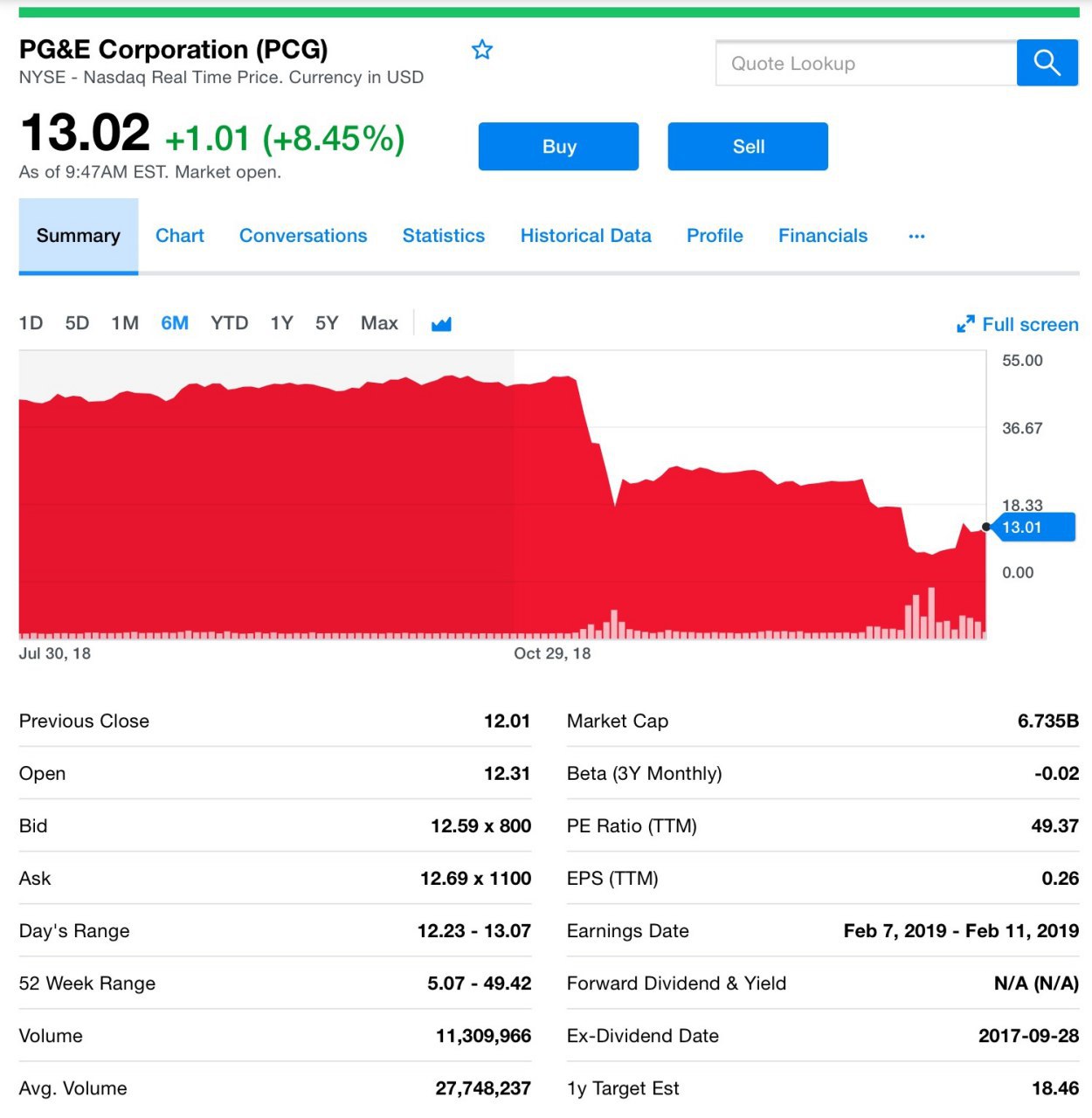

Пару строк про банкротство PG&E

Мы уже писали, что в этих акциях ловить было нечего. PG&E Corp. сегодня подала иск о защите от банкротства, поскольку она борется с потенциальными обязательствами на миллиарды долларов из-за уязвимости в организованной инфраструктуре и, конечно, воли природы.

Крупнейшая в Калифорнии коммунальная служба, обеспечивающая 16 млн. человек газом и электроэнергией, искала защиты в законодательстве о банкротстве. Но нет.

Ожидается, что процесс реструктуризации долгов будет длительным с участием государственных и федеральных регуляторов, что будет нести негативные последствия для потребителей коммунальных услуг, жертв пожаров, акционеров и оптовых поставщиков электроэнергии. В общем, как и ожидалось, всё печально.

К слову сказать, что это не первое банкротство PG&E, они уже проходили это в далёком 2001. Компания стремится достойно выйти из ситуации и решила занять $5,5 млрд., чтобы плавно выйти из пике. Также надо отметить, что компания продолжит выплачивать зарплату работникам, страховку и льготы. Сказачное решение. Однако возможно именно это подтолкнуло акции даже после сообщения о банкротсве в плюс почти на 9%. Хотя и спекуляции не исключены.

#pcg

Мы уже писали, что в этих акциях ловить было нечего. PG&E Corp. сегодня подала иск о защите от банкротства, поскольку она борется с потенциальными обязательствами на миллиарды долларов из-за уязвимости в организованной инфраструктуре и, конечно, воли природы.

Крупнейшая в Калифорнии коммунальная служба, обеспечивающая 16 млн. человек газом и электроэнергией, искала защиты в законодательстве о банкротстве. Но нет.

Ожидается, что процесс реструктуризации долгов будет длительным с участием государственных и федеральных регуляторов, что будет нести негативные последствия для потребителей коммунальных услуг, жертв пожаров, акционеров и оптовых поставщиков электроэнергии. В общем, как и ожидалось, всё печально.

К слову сказать, что это не первое банкротство PG&E, они уже проходили это в далёком 2001. Компания стремится достойно выйти из ситуации и решила занять $5,5 млрд., чтобы плавно выйти из пике. Также надо отметить, что компания продолжит выплачивать зарплату работникам, страховку и льготы. Сказачное решение. Однако возможно именно это подтолкнуло акции даже после сообщения о банкротсве в плюс почти на 9%. Хотя и спекуляции не исключены.

#pcg

{kind=link}

Про альтернативную энергетику

В 2018 году объем возобновляемой энергии в Китае вырос на 12%, по сравнению с прошлым годом. Стремлению китайцев можно позавидовать, несмотря ни на какие проблемы с тарифами, пропускную способность и растущую задолженность по выплате субсидий страна продолжает развертывать новые проекты.

Общая мощность, включая гидроэнергию и биомассу, а также солнечную энергию и энергию ветра достигла 728 гигаватт (ГВт) к концу 2018 года. Это 38,3% от общей установленной мощности Китая. Колоссальные цифры.

На данный момент доминирующей формой энергии в Китае являются угольные станции, и китайская «энергетическая революция» подразумевает установку на них новой технологии контроля выбросов.

Несмотря на усилия Китая по сокращению потребления угля и продвижению возобновляемой энергии внутри страны, Поднебесную критикуют за поддержку зарубежных проектов, работающих на угле, в которых используется устаревшее оборудование. Главное, чтобы дома был порядок, похоже так думают китайцы.

Раз уж затронули альтернативную энергетику, то вот ещё информация с другого конца света о компаниях, которые опять подросли, и которые, кстати, Владимир рекомендовал ещё в начале января!

Известный производитель солнечных панелей JinkoSolar (JKS), о котором мы неоднократно уже писали, сегодня объявила о том, что ее дочерняя компания, возобновила сотрудничество с GRID Alternatives, национальным лидером в области обеспечения солнечной технологии.

Их партнерство поможет GRID Alternatives достичь своей цели — обеспечить в 2019 году более 10 мегаватт солнечной энергии, помогая семьям и застройщикам доступного жилья сэкономить миллионы долларов на затратах на электроэнергию. Более того, при поддержке JinkoSolar GRID Alternatives проведет практическое обучение по солнечной установке более 4000 человек.

Такие коллаборации подтверждают стремление JinkoSolar сделать солнечную энергию доступной для всех.

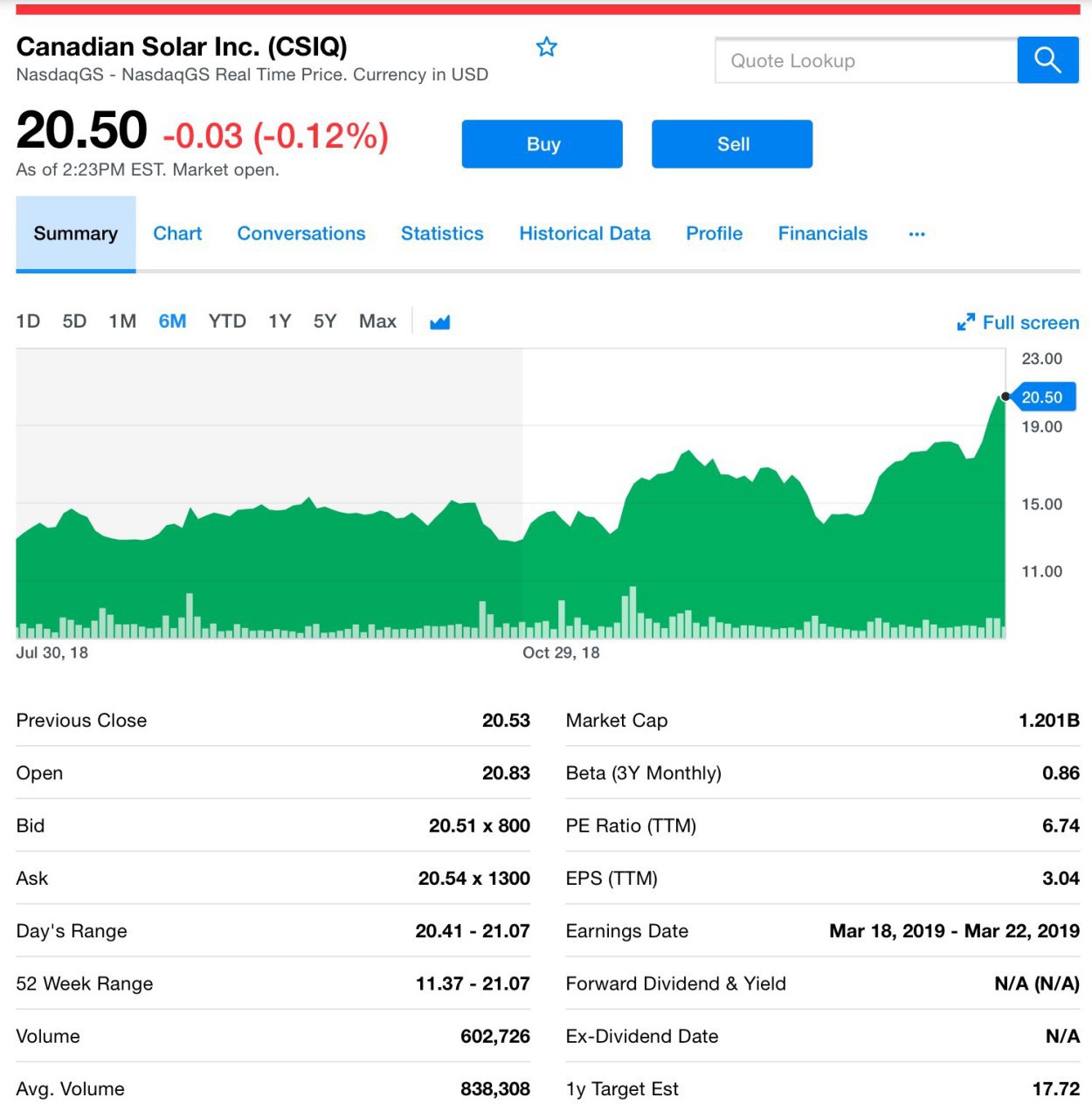

Теперь про Canadian Solar (CSIQ). Компания недавно объявила, что вместе с Signal Energy будет предлагать услуги по проектированию, закупкам и строительству (EPC) для солнечной фермы Darlington Point (DPSF) в Австралии. Canadian Solar также будет поставлять солнечные панели для этой австралийской солнечной электростанции.

Строительство фермы начнется в марте 2019 года, там будет установлено более 820 тысяч высокоэффективных модулей Canadian Solar HiKu. Завод будет завершен к началу 2020 года. В итоге солнечная электростанция сможет осветить более 115 тысяч домов в Новом Южном Уэльсе и вытеснить почти 600 тысяч тонн выбросов углекислого газа в год. Очень позитивные показатели, и вот, что мы думаем.

Компания сейчас весьма привлекательна благодаря своему стабильному прогнозу доходов, и на основании цифр оценки считаем, что CSIQ сейчас является выгодным активом.

Прямо сейчас, Canadian Solar P/B (сравнивает рыночную стоимость акции с ее балансовой стоимостью, которая определяется как совокупные активы за вычетом совокупных обязательств) — 0.83, а коэффициент PEG — 0,22.

Смотрим за показателями и грамотно инвестируем, а мы как всегда на месте и делимся с вами полезностями.

#csiq #jks #china

В 2018 году объем возобновляемой энергии в Китае вырос на 12%, по сравнению с прошлым годом. Стремлению китайцев можно позавидовать, несмотря ни на какие проблемы с тарифами, пропускную способность и растущую задолженность по выплате субсидий страна продолжает развертывать новые проекты.

Общая мощность, включая гидроэнергию и биомассу, а также солнечную энергию и энергию ветра достигла 728 гигаватт (ГВт) к концу 2018 года. Это 38,3% от общей установленной мощности Китая. Колоссальные цифры.

На данный момент доминирующей формой энергии в Китае являются угольные станции, и китайская «энергетическая революция» подразумевает установку на них новой технологии контроля выбросов.

Несмотря на усилия Китая по сокращению потребления угля и продвижению возобновляемой энергии внутри страны, Поднебесную критикуют за поддержку зарубежных проектов, работающих на угле, в которых используется устаревшее оборудование. Главное, чтобы дома был порядок, похоже так думают китайцы.

Раз уж затронули альтернативную энергетику, то вот ещё информация с другого конца света о компаниях, которые опять подросли, и которые, кстати, Владимир рекомендовал ещё в начале января!

Известный производитель солнечных панелей JinkoSolar (JKS), о котором мы неоднократно уже писали, сегодня объявила о том, что ее дочерняя компания, возобновила сотрудничество с GRID Alternatives, национальным лидером в области обеспечения солнечной технологии.

Их партнерство поможет GRID Alternatives достичь своей цели — обеспечить в 2019 году более 10 мегаватт солнечной энергии, помогая семьям и застройщикам доступного жилья сэкономить миллионы долларов на затратах на электроэнергию. Более того, при поддержке JinkoSolar GRID Alternatives проведет практическое обучение по солнечной установке более 4000 человек.

Такие коллаборации подтверждают стремление JinkoSolar сделать солнечную энергию доступной для всех.

Теперь про Canadian Solar (CSIQ). Компания недавно объявила, что вместе с Signal Energy будет предлагать услуги по проектированию, закупкам и строительству (EPC) для солнечной фермы Darlington Point (DPSF) в Австралии. Canadian Solar также будет поставлять солнечные панели для этой австралийской солнечной электростанции.

Строительство фермы начнется в марте 2019 года, там будет установлено более 820 тысяч высокоэффективных модулей Canadian Solar HiKu. Завод будет завершен к началу 2020 года. В итоге солнечная электростанция сможет осветить более 115 тысяч домов в Новом Южном Уэльсе и вытеснить почти 600 тысяч тонн выбросов углекислого газа в год. Очень позитивные показатели, и вот, что мы думаем.

Компания сейчас весьма привлекательна благодаря своему стабильному прогнозу доходов, и на основании цифр оценки считаем, что CSIQ сейчас является выгодным активом.

Прямо сейчас, Canadian Solar P/B (сравнивает рыночную стоимость акции с ее балансовой стоимостью, которая определяется как совокупные активы за вычетом совокупных обязательств) — 0.83, а коэффициент PEG — 0,22.

Смотрим за показателями и грамотно инвестируем, а мы как всегда на месте и делимся с вами полезностями.

#csiq #jks #china

{kind=link}