Давно не говорили про Activision Blizzard, Inc (ATVI)

ATVI показывает неплохие результаты, мы следим за компанией и считам, что её ближайшее будущее довольно светлое. Activision Blizzard сообщила, что во 2-ом кв. прибыль составила 38 центов на акцию, превысив прогноз в 26 центов.

Наши ожидания схожи и с мнением других аналитиков. Например, Credit Suisse, сохранил рейтинг акций компании с целевой ценой $64, UBS повысил её с $52 до $56, Bank of America с $56 до $57.

Мы прекрасно понимали источники волнений в индустрии в 2019 году, не тешили себя неожиданностями по блокбастерам, но теперь компания покажет отличные результаты, по крайней мере в ближайшие кварталы.

Некоторые игровые франшизы готовы выстрелить, а с выходом соглашения Blizzcon по продвижению франшиз в ноябре и новым запуском Call of Duty, думаем, что всё будет отлично.

Мы видим, что Activision Blizzard по-прежнему обладает лучшим долгосрочным потенциалом в своем секторе. Кстати, решение реинвестировать динамику 2-го квартала в контент, а также оптимистичный тон руководства франшизы Call of Duty и BlizzCon, подтверждают наш позитивный взгляд на то, что акции могут выстрелить в 2020 году.

Мы продолжаем утверждать, что 2019 год — год перестройки, когда компания сосредоточивает ограниченные ресурсы на проектах с наивысшей рентабельностью, а также исследует различные новые модели монетизации.

Продолжаем верить в Activision, и также оптимистично смотрим в отношении предстоящих выпусков, включая World of Warcraft Classic в этом месяце и недавно анонсированный Call of Duty Mobile, который выйдет осенью.

#atvi

ATVI показывает неплохие результаты, мы следим за компанией и считам, что её ближайшее будущее довольно светлое. Activision Blizzard сообщила, что во 2-ом кв. прибыль составила 38 центов на акцию, превысив прогноз в 26 центов.

Наши ожидания схожи и с мнением других аналитиков. Например, Credit Suisse, сохранил рейтинг акций компании с целевой ценой $64, UBS повысил её с $52 до $56, Bank of America с $56 до $57.

Мы прекрасно понимали источники волнений в индустрии в 2019 году, не тешили себя неожиданностями по блокбастерам, но теперь компания покажет отличные результаты, по крайней мере в ближайшие кварталы.

Некоторые игровые франшизы готовы выстрелить, а с выходом соглашения Blizzcon по продвижению франшиз в ноябре и новым запуском Call of Duty, думаем, что всё будет отлично.

Мы видим, что Activision Blizzard по-прежнему обладает лучшим долгосрочным потенциалом в своем секторе. Кстати, решение реинвестировать динамику 2-го квартала в контент, а также оптимистичный тон руководства франшизы Call of Duty и BlizzCon, подтверждают наш позитивный взгляд на то, что акции могут выстрелить в 2020 году.

Мы продолжаем утверждать, что 2019 год — год перестройки, когда компания сосредоточивает ограниченные ресурсы на проектах с наивысшей рентабельностью, а также исследует различные новые модели монетизации.

Продолжаем верить в Activision, и также оптимистично смотрим в отношении предстоящих выпусков, включая World of Warcraft Classic в этом месяце и недавно анонсированный Call of Duty Mobile, который выйдет осенью.

#atvi

{kind=link}

Многие инвесторы озадачены историей CannTrust, особенно те, кто вошёл в бумагу до скандала. Падение акции, естественно встревожило и заставило выходить из неё под давлением цены. Однако в пятницу акция закрылась +43%. Что происходит? Стоит ли заходить вновь?

#нампишут

"Владимир, добрый вечер. Я подписчик канала. Вопрос по CTST( я получил убыток 70 процентов заходил по 6 долларов, слился по 2.1 ), в пятницу на торгах перед закрытием кто-то скупил огромный объём, цена подскочила до 3,2 доллара, никакой информации нигде нет.. не можете осветить это? Подсказать. Я зашёл ещё раз по 2.1 доллара как раз в пятницу."

Мой ответ был примерно таков. Пока точных новостей по компании нет, но отмечу, что такие объемы прошли под закрытие рынка сразу по нескольким бумагам из отрасли каннабис. Думаю, кто-то из крупняка откупил шорты, либо просто вошёл.

Также полагаю, что свою лепту внесла весть про отмену ранее опубликованных отчетов компании. Об этом мы рассказала на нашем втором канале посвящённому инвестированию в каннабис.

CannTrust мужественно справляется с проблемой, но главное решение за регулятором. Повторюсь, любые новости будут освещены на канале. Для тех, кто желает получать информацию онлайн напомню про наш приватный чат!

#нампишут

"Владимир, добрый вечер. Я подписчик канала. Вопрос по CTST( я получил убыток 70 процентов заходил по 6 долларов, слился по 2.1 ), в пятницу на торгах перед закрытием кто-то скупил огромный объём, цена подскочила до 3,2 доллара, никакой информации нигде нет.. не можете осветить это? Подсказать. Я зашёл ещё раз по 2.1 доллара как раз в пятницу."

Мой ответ был примерно таков. Пока точных новостей по компании нет, но отмечу, что такие объемы прошли под закрытие рынка сразу по нескольким бумагам из отрасли каннабис. Думаю, кто-то из крупняка откупил шорты, либо просто вошёл.

Также полагаю, что свою лепту внесла весть про отмену ранее опубликованных отчетов компании. Об этом мы рассказала на нашем втором канале посвящённому инвестированию в каннабис.

CannTrust мужественно справляется с проблемой, но главное решение за регулятором. Повторюсь, любые новости будут освещены на канале. Для тех, кто желает получать информацию онлайн напомню про наш приватный чат!

Telegram

Cannabis Investing

Первый в России экспертный канал по инвестициям в сектор каннабис!

Инвестируем грамотно в быстрорастущую индустрию.

Автор, Эксперт: @VladimirPopovv

Инвестируем грамотно в быстрорастущую индустрию.

Автор, Эксперт: @VladimirPopovv

Приятно получать благодарственные комментарии от подписчиков. В прошлом месяце порекомендовал полезный, на мой взгляд, курс от Фридом Финанс - Биржевой университет.

Было много обратной связи. Раз подписчики остались довольны, не могу не поделиться информацией о новом наборе, переходите по моей ссылке и изучайте.

Несмотря на то, что многие инвесторы на канале люди опытные, узнавать новое в нашем деле полезно. Программа интенсива рассчитана на 11 дней. Множество ценной, а главное практической информации от настоящих профессионалов, не пожалеете!

И традиционно бонус 10% зарегистрированным по моей ссылке: https://bit.ly/2Jx0Thv

Было много обратной связи. Раз подписчики остались довольны, не могу не поделиться информацией о новом наборе, переходите по моей ссылке и изучайте.

Несмотря на то, что многие инвесторы на канале люди опытные, узнавать новое в нашем деле полезно. Программа интенсива рассчитана на 11 дней. Множество ценной, а главное практической информации от настоящих профессионалов, не пожалеете!

И традиционно бонус 10% зарегистрированным по моей ссылке: https://bit.ly/2Jx0Thv

Академия Фридом Финанс

Пройди путь от начинающего инвестора до практикующего трейдера

Новый сектор — новая инвестидея!

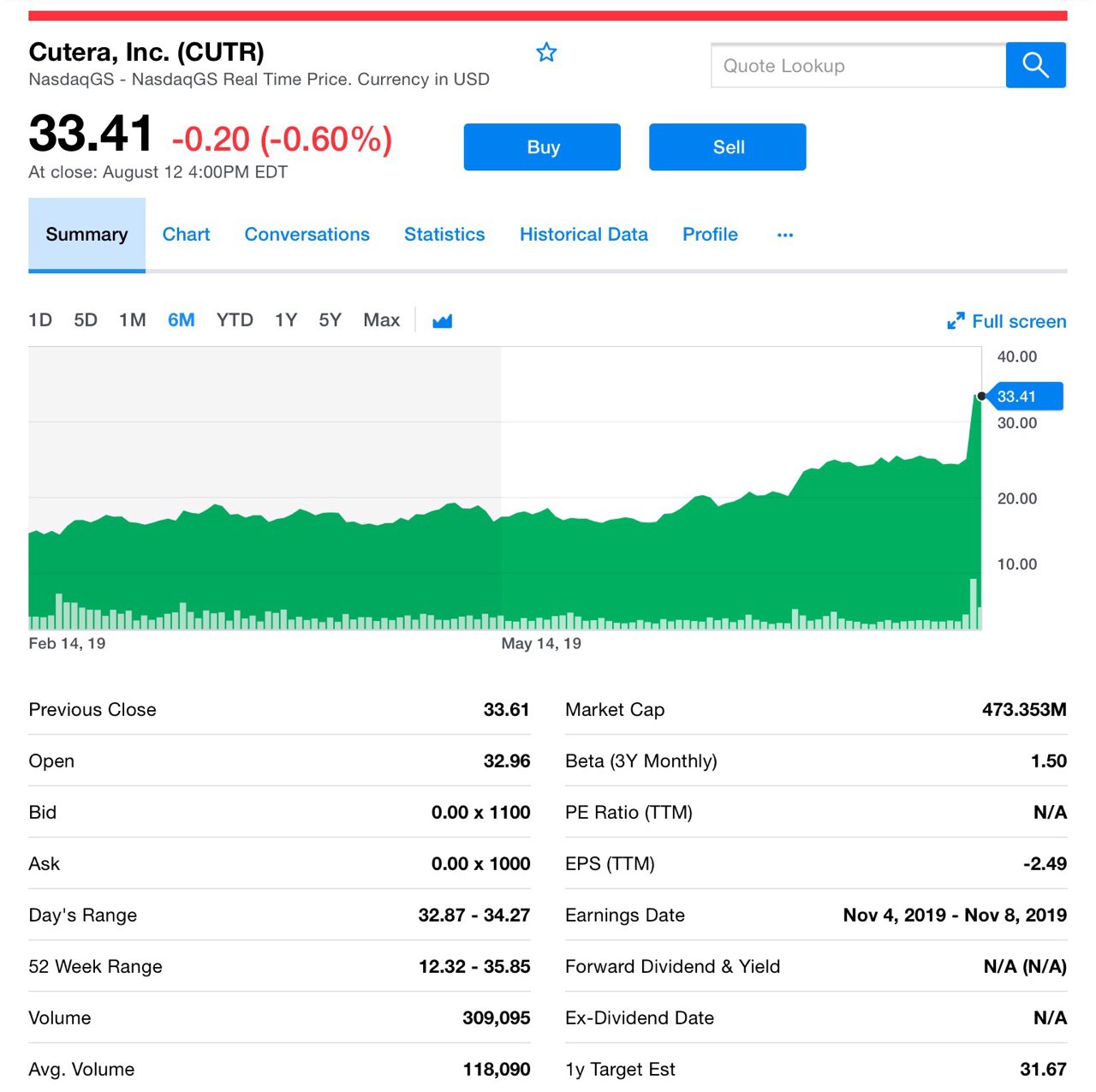

Мы начинаем покрытие нового, и весьма перспективного сектора — эстетическая медицина. И первая компания в нашем списке — Cutera (CUTR). Она на днях отчиталась, вот давайте и взглянем на перспективы.

О Cutera

Cutera производит медицинское оборудование, проектирует, разрабатывает, реализует и обслуживает лазерные и другие энергетические системы по всему миру для эстетической медицины.

У неё разработано ряд платформ, например, Excel HR, решение для удаления волос для различных типов кожи, TruSculpt — мощная радиочастотная платформа, предназначенная для глубокого нагрева тканей. Или Excel V, платформа для лечения сосудистых или доброкачественных пигментных поражений. В общем интересный представитель с учётом реалий современного общества, где внешность имеет значение.

Про цифры и перспективы

Итак, во 2-ом кв. общий доход вырос на 12% по сравнению с предыдущим годом, благодаря тремя ключевыми факторами. Во-первых, TruSculpt, уникальный линейка продуктов компании Cutera для бодибилдинга, которая продолжает вызывать большой спрос. Общий доход TruSculpt, включая TruSculpt 3D и iD, а также вклад ограниченного коммерческого выпуска новой системы для наращивания мышечной массы, truSculpt flex, вырос на 44% во 2-ом кв.

Второй. Стимулировала рост выручки, новая ориентация компании, а конкретно, североамериканской команды по продажам. Удалось усовершенствовать систему ценообразования в Северной Америке на устаревшие системные продукты, в том числе Envell III. И это дало положительный результат.

Третий — рост, достигнутый международной коммерческой командой! Кстати, выручка во 2-ом кв. составила $47,8 млн, и это самый высокий квартальный доход в истории компании, несмотря на то, а это всего лишь 2-ой кв. года. Кстати, международный доход вырос на 36% по сравнению с аналогичным периодом прошлого года. Очень неплохо!

Постоянный рост выручки с годами демонстрирует положительную динамику и это хороший триггер для нас, согласитесь.

Валовая рентабельность без учета GAAP составила 55% во 2-ом кв. или примерно на 190 б.п. выше, чем в прошлом году. Увеличение валовой маржи в основном отражает сочетание стабильного роста общей выручки, ассортимента продукции и каналов сбыта.

Про расходы

Расходы на продажи и маркетинг без учета GAAP в процентах от выручки составили 32% во 2-ом кв. по сравнению с 33% прошлого года. В номинальном долларовом выражении расходы на продажи и маркетинг увеличились примерно на $800 тыс. Преимущественно из-за общих инвестиций в коммерческое лидерство и менеджеров по развитию практики, а также расширению региональных продаж в Северной Америке в 1-ом квартале 2019 г., это важно учитывать.

По состоянию на 30 июня 2019 года денежные средства и инвестиции равнялись $32 млн. без долгов и оборотных средств в размере $35 млн.

Однозначно будем следить за компанией, считаем её очень интересной. И вообще, теперь мы повнимательнее приглядываемся к этому сектору, так что следите за новостями.

#cutr

Мы начинаем покрытие нового, и весьма перспективного сектора — эстетическая медицина. И первая компания в нашем списке — Cutera (CUTR). Она на днях отчиталась, вот давайте и взглянем на перспективы.

О Cutera

Cutera производит медицинское оборудование, проектирует, разрабатывает, реализует и обслуживает лазерные и другие энергетические системы по всему миру для эстетической медицины.

У неё разработано ряд платформ, например, Excel HR, решение для удаления волос для различных типов кожи, TruSculpt — мощная радиочастотная платформа, предназначенная для глубокого нагрева тканей. Или Excel V, платформа для лечения сосудистых или доброкачественных пигментных поражений. В общем интересный представитель с учётом реалий современного общества, где внешность имеет значение.

Про цифры и перспективы

Итак, во 2-ом кв. общий доход вырос на 12% по сравнению с предыдущим годом, благодаря тремя ключевыми факторами. Во-первых, TruSculpt, уникальный линейка продуктов компании Cutera для бодибилдинга, которая продолжает вызывать большой спрос. Общий доход TruSculpt, включая TruSculpt 3D и iD, а также вклад ограниченного коммерческого выпуска новой системы для наращивания мышечной массы, truSculpt flex, вырос на 44% во 2-ом кв.

Второй. Стимулировала рост выручки, новая ориентация компании, а конкретно, североамериканской команды по продажам. Удалось усовершенствовать систему ценообразования в Северной Америке на устаревшие системные продукты, в том числе Envell III. И это дало положительный результат.

Третий — рост, достигнутый международной коммерческой командой! Кстати, выручка во 2-ом кв. составила $47,8 млн, и это самый высокий квартальный доход в истории компании, несмотря на то, а это всего лишь 2-ой кв. года. Кстати, международный доход вырос на 36% по сравнению с аналогичным периодом прошлого года. Очень неплохо!

Постоянный рост выручки с годами демонстрирует положительную динамику и это хороший триггер для нас, согласитесь.

Валовая рентабельность без учета GAAP составила 55% во 2-ом кв. или примерно на 190 б.п. выше, чем в прошлом году. Увеличение валовой маржи в основном отражает сочетание стабильного роста общей выручки, ассортимента продукции и каналов сбыта.

Про расходы

Расходы на продажи и маркетинг без учета GAAP в процентах от выручки составили 32% во 2-ом кв. по сравнению с 33% прошлого года. В номинальном долларовом выражении расходы на продажи и маркетинг увеличились примерно на $800 тыс. Преимущественно из-за общих инвестиций в коммерческое лидерство и менеджеров по развитию практики, а также расширению региональных продаж в Северной Америке в 1-ом квартале 2019 г., это важно учитывать.

По состоянию на 30 июня 2019 года денежные средства и инвестиции равнялись $32 млн. без долгов и оборотных средств в размере $35 млн.

Однозначно будем следить за компанией, считаем её очень интересной. И вообще, теперь мы повнимательнее приглядываемся к этому сектору, так что следите за новостями.

#cutr

{kind=link}

Лето выдалось жарким по части IPO. Одно из тех, которое мы освещали, было в июне — Revolve Group (RVLV).

На прошлой неделе RVLV упала на 22% после публикации не очень оптимистичных финансовых результатов, и теперь компания потеряла почти четверть своей стоимости.

Напомним, что в июне Revolve почти удвоилась после IPO. Но теперь акции смещаются в обратную сторону. Давайте рассмотрим некоторые аспекты компании на сегодняшний день.

Во-первых, первый отчёт в качестве публичной компании был так себе. Хоть ритейлер нового поколения и вырос на 23% и достиг $161,9 млн. После того, как продажи выросли на 28% в 2017 году, а затем снизились до 25% в прошлом году и рост на 21% в течение первых 3-х месяцев этого года. Аналитики прогнозировали $159,9 млн. в продажах за 2-ой квартал, что соответствует росту на 21% в 1-ом кв. Но вот прибыль и расходы показались инвесторам не такими радужными.

И всё же есть одна вещь, которая отличает Revolve Group от других быстрорастущих IPO года, это то, что компания прибыльна, скажем желанный побочный продукт умной бизнес-модели.

Во-вторых. Самый сильный квартал Revolve Group с точки зрения продаж - по крайней мере, в 2017 и 2018 годах - был всегда 2-ой квартал. В апреле Revolve Group проводит REVOLVEfestival, и это событие достаточно мощное для продаж. Причем даже выше, чем в сезон праздников. Это по сути пиковый квартал. Надо это учитывать.

Руководство Revolve Group на весь 2019 год прогнозирует продажи от $598 до $608 млн., рост от 20% до 22%. Это уже верхняя граница этого диапазона в первой половине года, поэтому здесь предполагается, что рост замедлится с темпом 23% во 2-ом кв.

Третье. Отличительной особенностью Revolve Group является то, что вместо традиционной онлайн-рекламы она опирается на инфлюенсеров. Знаменитости в социальных сетях с огромным количеством подписчиков продвигают Revolve. Это разумный экономически эффективный подход, который дает результат.

Средний размер заказа в этом году увеличился до $281. Если цена товаров начнет расти, инфлюенсеров будет мало, чтобы вдохновить молодых потребителей расстаться со своими деньгами.

Revolve Group знает, как привлечь толпу. Он закрыл 2-ой квартал с $1,359 млн., что на 36% больше, чем в предыдущем году. К сожалению, количество размещенных заказов и чистые продажи растут не так быстро. Инвесторы будут следить за этим фактором, чтобы платформа продолжала привлекать внимание.

Мы следим за положением Revolve, и продолжим дальше освещать дела компании. Сейчас несмотря на падение считаем её перспективной, и возможно именно в данное время есть смысл зайти в бумагу.

#rvlv

На прошлой неделе RVLV упала на 22% после публикации не очень оптимистичных финансовых результатов, и теперь компания потеряла почти четверть своей стоимости.

Напомним, что в июне Revolve почти удвоилась после IPO. Но теперь акции смещаются в обратную сторону. Давайте рассмотрим некоторые аспекты компании на сегодняшний день.

Во-первых, первый отчёт в качестве публичной компании был так себе. Хоть ритейлер нового поколения и вырос на 23% и достиг $161,9 млн. После того, как продажи выросли на 28% в 2017 году, а затем снизились до 25% в прошлом году и рост на 21% в течение первых 3-х месяцев этого года. Аналитики прогнозировали $159,9 млн. в продажах за 2-ой квартал, что соответствует росту на 21% в 1-ом кв. Но вот прибыль и расходы показались инвесторам не такими радужными.

И всё же есть одна вещь, которая отличает Revolve Group от других быстрорастущих IPO года, это то, что компания прибыльна, скажем желанный побочный продукт умной бизнес-модели.

Во-вторых. Самый сильный квартал Revolve Group с точки зрения продаж - по крайней мере, в 2017 и 2018 годах - был всегда 2-ой квартал. В апреле Revolve Group проводит REVOLVEfestival, и это событие достаточно мощное для продаж. Причем даже выше, чем в сезон праздников. Это по сути пиковый квартал. Надо это учитывать.

Руководство Revolve Group на весь 2019 год прогнозирует продажи от $598 до $608 млн., рост от 20% до 22%. Это уже верхняя граница этого диапазона в первой половине года, поэтому здесь предполагается, что рост замедлится с темпом 23% во 2-ом кв.

Третье. Отличительной особенностью Revolve Group является то, что вместо традиционной онлайн-рекламы она опирается на инфлюенсеров. Знаменитости в социальных сетях с огромным количеством подписчиков продвигают Revolve. Это разумный экономически эффективный подход, который дает результат.

Средний размер заказа в этом году увеличился до $281. Если цена товаров начнет расти, инфлюенсеров будет мало, чтобы вдохновить молодых потребителей расстаться со своими деньгами.

Revolve Group знает, как привлечь толпу. Он закрыл 2-ой квартал с $1,359 млн., что на 36% больше, чем в предыдущем году. К сожалению, количество размещенных заказов и чистые продажи растут не так быстро. Инвесторы будут следить за этим фактором, чтобы платформа продолжала привлекать внимание.

Мы следим за положением Revolve, и продолжим дальше освещать дела компании. Сейчас несмотря на падение считаем её перспективной, и возможно именно в данное время есть смысл зайти в бумагу.

#rvlv

{kind=link}

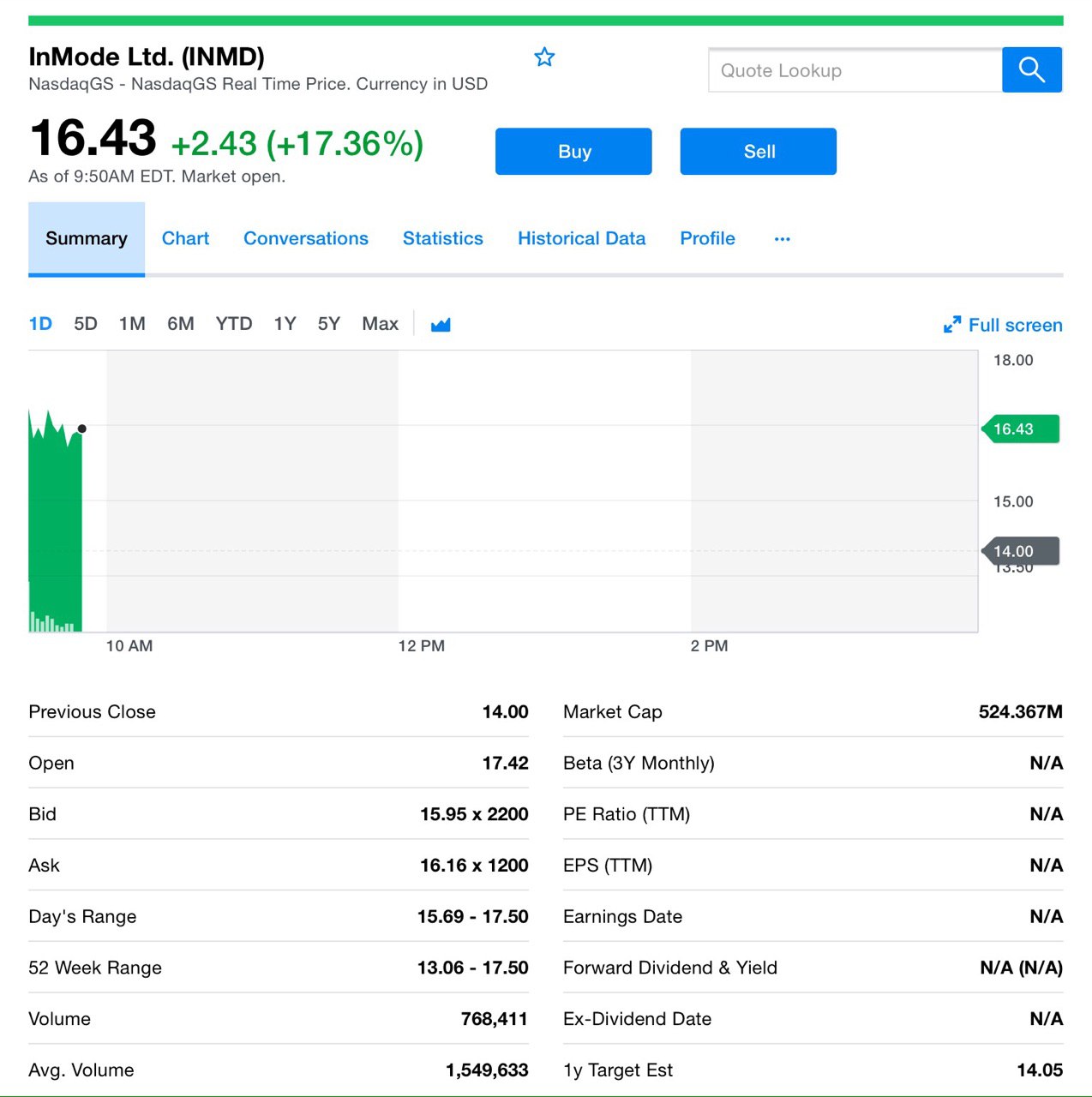

Почему я пошел в IPO InMode, и что из этого получается

В последние недели рынки лихорадит, и на этом фоне многие инвесторы могут задаться вопросом, а не повлияет ли нынешняя ситуация на рынок IPO и удачу последних месяцев, где многие первичные размещения были довольно успешными? Вопрос резонный, и тут на мой взгляд, каждый должен принимать решение самостоятельно.

Сектор эстетической медицины

Открывая этот канал, я писал, что буду уделять особое внимание свежим секторам новой экономики 21-го века. И наряду с отраслями it-технологий, «зеленой энергетики», электрокаров, каннабиса, добавилось весьма перспективное направление, как вчера уже отмечали на канале - рынок эстетической медицины.

Так, по оценкам Американского общества эстетической пластической хирургии, или ASAPS, потребители США потратили более $8,5 млрд. на общую сумму 7,8 млн. эстетических процедур в 2017 году, из которых $6,6 млрд. были потрачены на хирургические эстетические процедуры. По данным ASAPS, в 2017 году общий объем эстетических процедур в США вырос на 6%, при этом рост хирургических эстетических процедур составил 11%, а нехирургических эстетических процедур - 4%.

Про InMode

Вот ещё одна компания, на которую обратил внимание и да, я принял участие в её IPO. Вот что она собой представляет.

InMode — ведущий мировой поставщик инновационных медицинских технологий. InMode разрабатывает, производит и реализует устройства на основе новой радиочастотной технологии. Компания стремится обеспечить новые хирургические процедуры, а также улучшить существующие методы лечения. Линейку продуктов покрывает ряд категорий: пластической хирургии, гинекологии, дерматологии, отоларингологии и офтальмологии.

Триггер роста на 30%

Вчера компания объявила финансовые результаты они и стали одним из триггеров роста. Давайте посмотрим на ключевые показатели.

Квартальная выручка составила $38,8 млн , увеличившись на внушетильные 55% по сравнению с аналогичным периодом прошлого года. Валовая прибыль 87% по сравнению с 84% в годовом исчислении. Чистая прибыль $15,8 млн. , а это рост на 109% по сравнению с аналогичным периодом прошлого года. Многообещающе не так ли? Ну и наконец-то общая денежная масса составляет $82,8 млн., включая денежные средства и их эквиваленты, рыночные ценные бумаги и депозиты. Это, конечно, исключая доходы, полученные в ходе IPO.

Что же, на данный момент я считаю, что не прогадал, сегодня InMode показывает рост +30%. В перспективе сектора и отдельных его представителей по-прежнему убежден.

В последние недели рынки лихорадит, и на этом фоне многие инвесторы могут задаться вопросом, а не повлияет ли нынешняя ситуация на рынок IPO и удачу последних месяцев, где многие первичные размещения были довольно успешными? Вопрос резонный, и тут на мой взгляд, каждый должен принимать решение самостоятельно.

Сектор эстетической медицины

Открывая этот канал, я писал, что буду уделять особое внимание свежим секторам новой экономики 21-го века. И наряду с отраслями it-технологий, «зеленой энергетики», электрокаров, каннабиса, добавилось весьма перспективное направление, как вчера уже отмечали на канале - рынок эстетической медицины.

Так, по оценкам Американского общества эстетической пластической хирургии, или ASAPS, потребители США потратили более $8,5 млрд. на общую сумму 7,8 млн. эстетических процедур в 2017 году, из которых $6,6 млрд. были потрачены на хирургические эстетические процедуры. По данным ASAPS, в 2017 году общий объем эстетических процедур в США вырос на 6%, при этом рост хирургических эстетических процедур составил 11%, а нехирургических эстетических процедур - 4%.

Про InMode

Вот ещё одна компания, на которую обратил внимание и да, я принял участие в её IPO. Вот что она собой представляет.

InMode — ведущий мировой поставщик инновационных медицинских технологий. InMode разрабатывает, производит и реализует устройства на основе новой радиочастотной технологии. Компания стремится обеспечить новые хирургические процедуры, а также улучшить существующие методы лечения. Линейку продуктов покрывает ряд категорий: пластической хирургии, гинекологии, дерматологии, отоларингологии и офтальмологии.

Триггер роста на 30%

Вчера компания объявила финансовые результаты они и стали одним из триггеров роста. Давайте посмотрим на ключевые показатели.

Квартальная выручка составила $38,8 млн , увеличившись на внушетильные 55% по сравнению с аналогичным периодом прошлого года. Валовая прибыль 87% по сравнению с 84% в годовом исчислении. Чистая прибыль $15,8 млн. , а это рост на 109% по сравнению с аналогичным периодом прошлого года. Многообещающе не так ли? Ну и наконец-то общая денежная масса составляет $82,8 млн., включая денежные средства и их эквиваленты, рыночные ценные бумаги и депозиты. Это, конечно, исключая доходы, полученные в ходе IPO.

Что же, на данный момент я считаю, что не прогадал, сегодня InMode показывает рост +30%. В перспективе сектора и отдельных его представителей по-прежнему убежден.

{kind=link}

Forwarded from Cannabis Investing

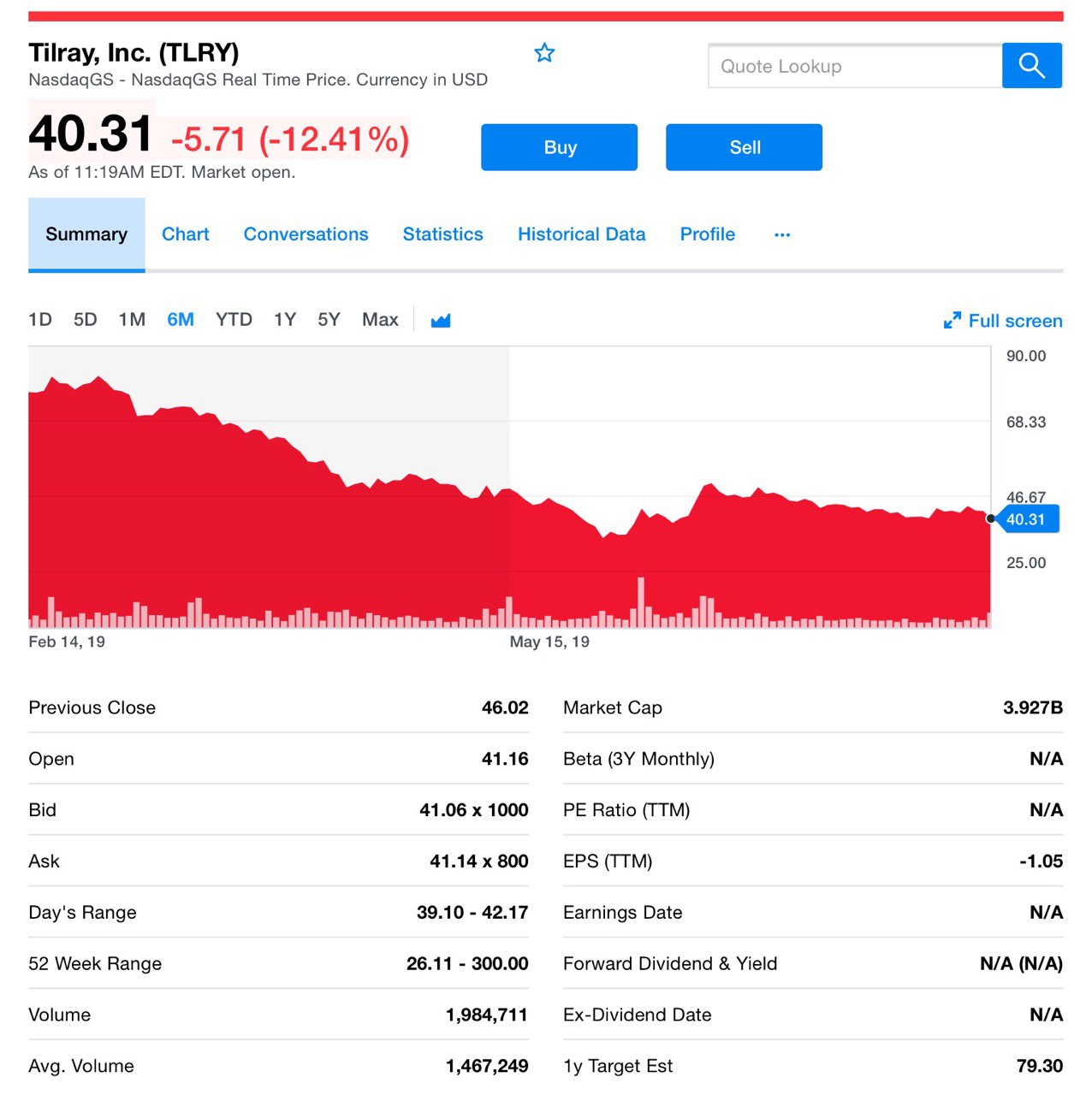

Акции Tilray (TLRY) упали на 11% после того, как компания сообщила о более значительных, чем ожидалось, потерях во 2-ом кв.

По итогам квартала, заканчивающегося 30 июня, выручка компании составила $45,9 млн., доходы — 41,1 млн.

Убыток на акцию Tilray

Скорректированный убыток Tilray на акцию составил 0,32 доллара по сравнению с ожиданиями аналитиков о потере 0,25 доллара на акцию. Такие потери заставили инвесторов нервничать, что привело к падению курса акций Tilray.

Рост доходов Tilray

Выручка Tilray выросла на 371,1% по сравнению с аналогичным периодом прошлого года. Продажи Manitoba Harvest, легализация каннабиса в Канаде и рост рынка медицинской марихуаны, всё это в совокупности привели к росту доходов.

Продажи продуктов питания из конопли от Manitoba Harvest принесли компании около $20 млрд. Сегмент каннабиса принес доход в размере $15,0 млн. благодаря высоким показателям производства. Доходы от международных рынков выросли до $1,9 млн. Германия и Австралия показывают впечатляющий рост продаж.

Большие чистые убытки

Во 2-ом кв. Tilray сообщила об убытках в размере $35,1 млн или 0,36 доллара на акцию. Для сравнения, во 2-ом квартале 2018 года Tilray сообщила об убытках в размере 0,17 долл. Более низкая валовая прибыль и высокие операционные расходы увеличили убытки компании. Кроме того, высокие процентные расходы, приобретения Manitoba Harvest и Natura, а также международная экспансия оказали негативное влияние на прибыль компании.

В течение второго квартала валовая прибыль Tilray снизилась с 43% во 2-ом квартале 2018 года до 27%. Кстати, Cronos Group и Aphria сообщили о валовой марже в 53% и 28% в сопоставимом квартале соответственно.

Операционные расходы Tilray во 2-ом кв. составили $44,8 млн. Высокие общие и административные расходы, а также расходы на продажи и маркетинг увеличили скорректированную операционную маржу компании.

Вот Tilray и лихорадит сейчас, но значит ли, что перспектива отсутствует? Конечно нет. Остаётся ли компания рисковой, разумеется да!

По итогам квартала, заканчивающегося 30 июня, выручка компании составила $45,9 млн., доходы — 41,1 млн.

Убыток на акцию Tilray

Скорректированный убыток Tilray на акцию составил 0,32 доллара по сравнению с ожиданиями аналитиков о потере 0,25 доллара на акцию. Такие потери заставили инвесторов нервничать, что привело к падению курса акций Tilray.

Рост доходов Tilray

Выручка Tilray выросла на 371,1% по сравнению с аналогичным периодом прошлого года. Продажи Manitoba Harvest, легализация каннабиса в Канаде и рост рынка медицинской марихуаны, всё это в совокупности привели к росту доходов.

Продажи продуктов питания из конопли от Manitoba Harvest принесли компании около $20 млрд. Сегмент каннабиса принес доход в размере $15,0 млн. благодаря высоким показателям производства. Доходы от международных рынков выросли до $1,9 млн. Германия и Австралия показывают впечатляющий рост продаж.

Большие чистые убытки

Во 2-ом кв. Tilray сообщила об убытках в размере $35,1 млн или 0,36 доллара на акцию. Для сравнения, во 2-ом квартале 2018 года Tilray сообщила об убытках в размере 0,17 долл. Более низкая валовая прибыль и высокие операционные расходы увеличили убытки компании. Кроме того, высокие процентные расходы, приобретения Manitoba Harvest и Natura, а также международная экспансия оказали негативное влияние на прибыль компании.

В течение второго квартала валовая прибыль Tilray снизилась с 43% во 2-ом квартале 2018 года до 27%. Кстати, Cronos Group и Aphria сообщили о валовой марже в 53% и 28% в сопоставимом квартале соответственно.

Операционные расходы Tilray во 2-ом кв. составили $44,8 млн. Высокие общие и административные расходы, а также расходы на продажи и маркетинг увеличили скорректированную операционную маржу компании.

Вот Tilray и лихорадит сейчас, но значит ли, что перспектива отсутствует? Конечно нет. Остаётся ли компания рисковой, разумеется да!

{kind=link}

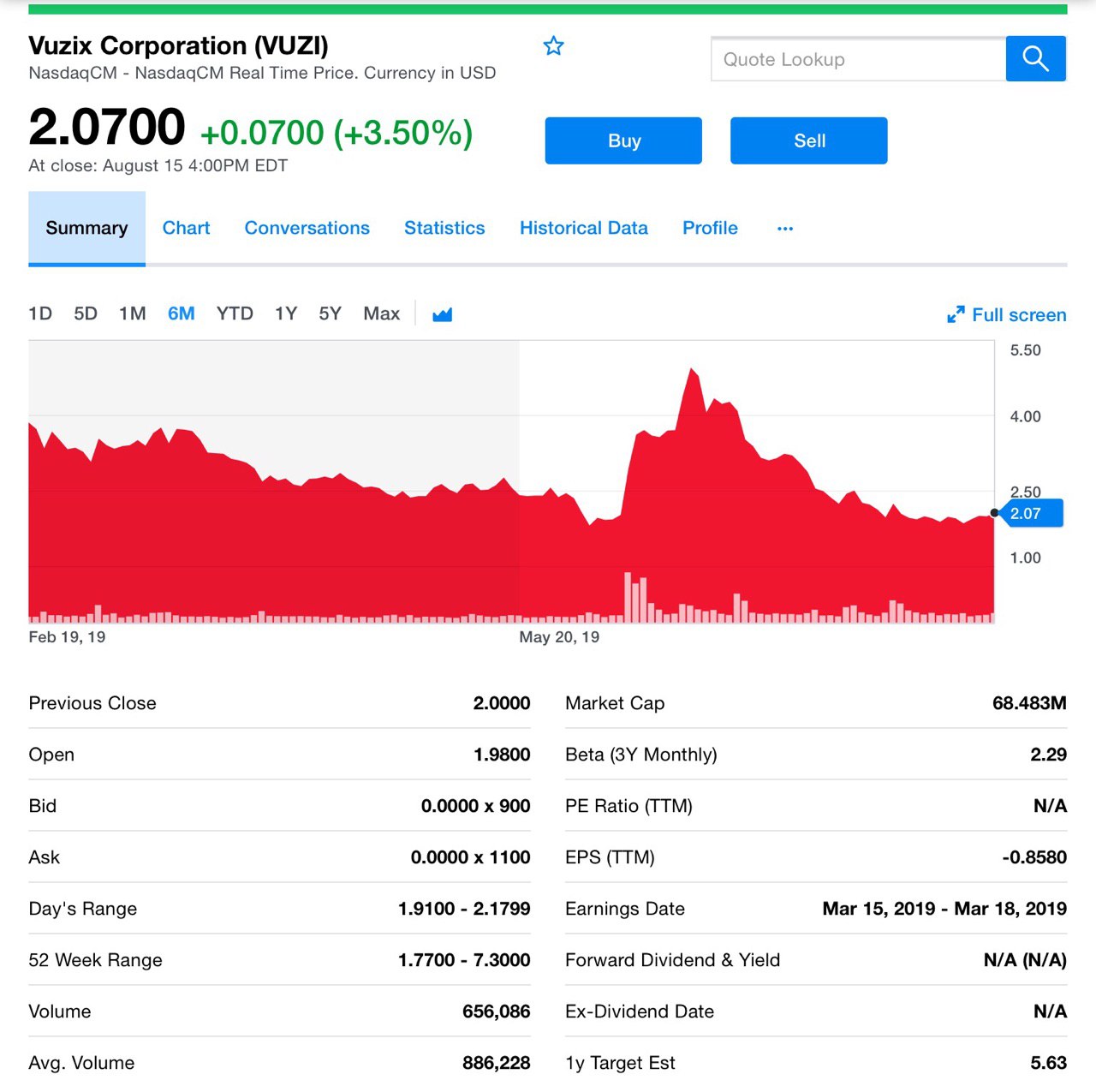

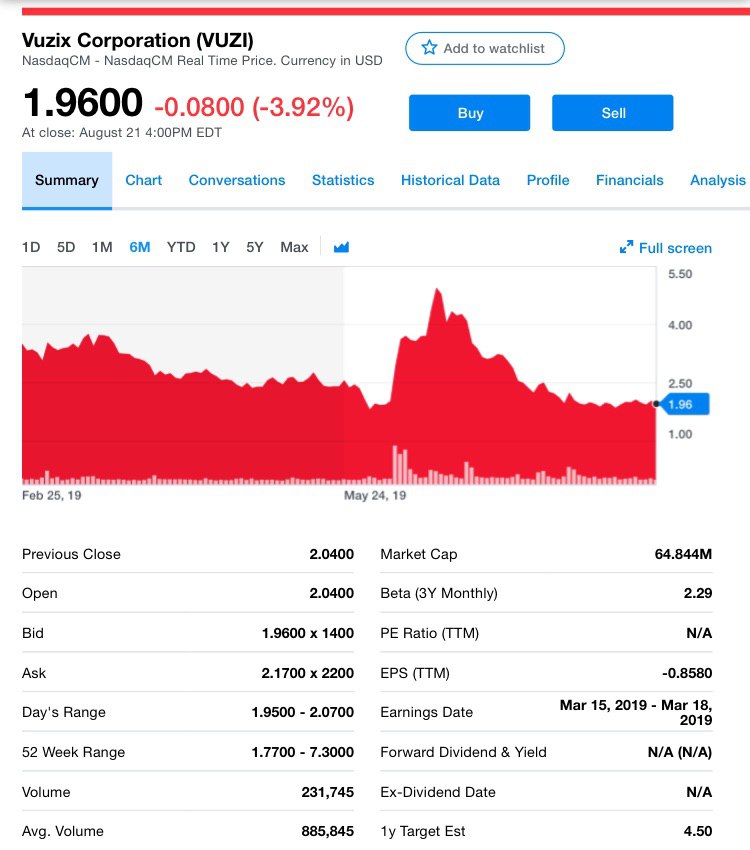

Есть новости от компании Vuzix (VUZI), которой мы уже делились на канале. За 2019 год компания неплохо продвинулась в совершенствовании своих умных очков.

Напомним, что VUZI добилась значительных успехов в этом году благодаря партнерству с Eaton и теперь Vuzix Smart Glasses будут ещё более практичными. Также был заключен договор о поставках microLED с Plessey Semiconductors. Соглашение формирует основу для дисплеев нового поколения, которые, как мы ожидаем, значительно уменьшат форм-фактор и мощность, необходимые для их управления. Эти микро-светодиоды создаются специально для работы с волноводами Vuzix.

Надо сказать, что флагманская модель для компании — M300XL , именно на нёё VUZI делает ставку сегодня. Уже появляются партнеры готовые реализовывать в розницу тысячи устройств. Ещё разработка умных очков M400 на базе Qualcomm XR1 также продолжает успешно развиваться.

Расширяя рынок

Помимо умных очков, VUZI сотрудничает с коммерческой авиацией. Но есть и другой не менее перспективный рынок — дроны.

В 2019 году прогнозируется, что коммерческие продажи беспилотников в США превысят 200 тыс., а к 2022 году ежегодно будет реализовываться более 500 тыс. единиц. Сейчас дроны DJI, партнер VUZI, составляют примерно 74% рынка беспилотников. Здесь у компании серьезные перспективы.

Про цифры

За 3 месяца, закончившихся 30 июня 2019 года, Vuzix сообщила о совокупной выручке в размере $2,2 млн. по сравнению с 2,6 миллионами долларов США за тот же период в 2018 году.

По прогнозам, выручка за 3-ий кв. будет аналогична этому, но вот в 4-ом кв. 2019 года она должна ускориться благодаря новым продуктам и покупательскому спросу, который уже растет. Интересный факт: за несколько недель, проведенных на Amazon, модель Blade быстро стала № 1 среди продаваемых умных очков.

Расходы на продажу и маркетинг составили $3,8 млн. за 3 месяца, против 1,5 млн. за аналогичный период в 2018 году, тогда на 47% ниже. При этом общие и административные расходы, составили $1,8 млн против $2,3 млн за аналогичный период прошлого года.

Чистый убыток после начисленных дивидендов по привилегированным акциям составил $5,5 млн. или $0,20 на акцию в квартале по сравнению с $6,6 млн. или убытком $0,24 на акцию во втором квартале 2018 года.

Конечно, сейчас рано говорить о прибыльности, но компания только начинает наращивать продажи, тратит большие средства на маркетинг и продвижение бренда. Это те расходы, которые просто необходимы для дальнейшего успешного роста продаж.

Чистый денежный операционный убыток — $4 млн. по сравнению с $5 млн. во 2-ом квартале 2018 года и по сравнению с $5,3 млн. в 1-ом кв. 2019 года.

Мы считаем, что компания весьма перспективна и отлично продвигается. Новые модели показывают неплохой рост продаж, они востребованы у покупателей. С приходом розничных продавцов-партнером компания может быстро увеличить реализацию, а экспансия новых рынков даст толчек масштабируемости.

#vuzi

Напомним, что VUZI добилась значительных успехов в этом году благодаря партнерству с Eaton и теперь Vuzix Smart Glasses будут ещё более практичными. Также был заключен договор о поставках microLED с Plessey Semiconductors. Соглашение формирует основу для дисплеев нового поколения, которые, как мы ожидаем, значительно уменьшат форм-фактор и мощность, необходимые для их управления. Эти микро-светодиоды создаются специально для работы с волноводами Vuzix.

Надо сказать, что флагманская модель для компании — M300XL , именно на нёё VUZI делает ставку сегодня. Уже появляются партнеры готовые реализовывать в розницу тысячи устройств. Ещё разработка умных очков M400 на базе Qualcomm XR1 также продолжает успешно развиваться.

Расширяя рынок

Помимо умных очков, VUZI сотрудничает с коммерческой авиацией. Но есть и другой не менее перспективный рынок — дроны.

В 2019 году прогнозируется, что коммерческие продажи беспилотников в США превысят 200 тыс., а к 2022 году ежегодно будет реализовываться более 500 тыс. единиц. Сейчас дроны DJI, партнер VUZI, составляют примерно 74% рынка беспилотников. Здесь у компании серьезные перспективы.

Про цифры

За 3 месяца, закончившихся 30 июня 2019 года, Vuzix сообщила о совокупной выручке в размере $2,2 млн. по сравнению с 2,6 миллионами долларов США за тот же период в 2018 году.

По прогнозам, выручка за 3-ий кв. будет аналогична этому, но вот в 4-ом кв. 2019 года она должна ускориться благодаря новым продуктам и покупательскому спросу, который уже растет. Интересный факт: за несколько недель, проведенных на Amazon, модель Blade быстро стала № 1 среди продаваемых умных очков.

Расходы на продажу и маркетинг составили $3,8 млн. за 3 месяца, против 1,5 млн. за аналогичный период в 2018 году, тогда на 47% ниже. При этом общие и административные расходы, составили $1,8 млн против $2,3 млн за аналогичный период прошлого года.

Чистый убыток после начисленных дивидендов по привилегированным акциям составил $5,5 млн. или $0,20 на акцию в квартале по сравнению с $6,6 млн. или убытком $0,24 на акцию во втором квартале 2018 года.

Конечно, сейчас рано говорить о прибыльности, но компания только начинает наращивать продажи, тратит большие средства на маркетинг и продвижение бренда. Это те расходы, которые просто необходимы для дальнейшего успешного роста продаж.

Чистый денежный операционный убыток — $4 млн. по сравнению с $5 млн. во 2-ом квартале 2018 года и по сравнению с $5,3 млн. в 1-ом кв. 2019 года.

Мы считаем, что компания весьма перспективна и отлично продвигается. Новые модели показывают неплохой рост продаж, они востребованы у покупателей. С приходом розничных продавцов-партнером компания может быстро увеличить реализацию, а экспансия новых рынков даст толчек масштабируемости.

#vuzi

{kind=link}

Forwarded from Cannabis Investing

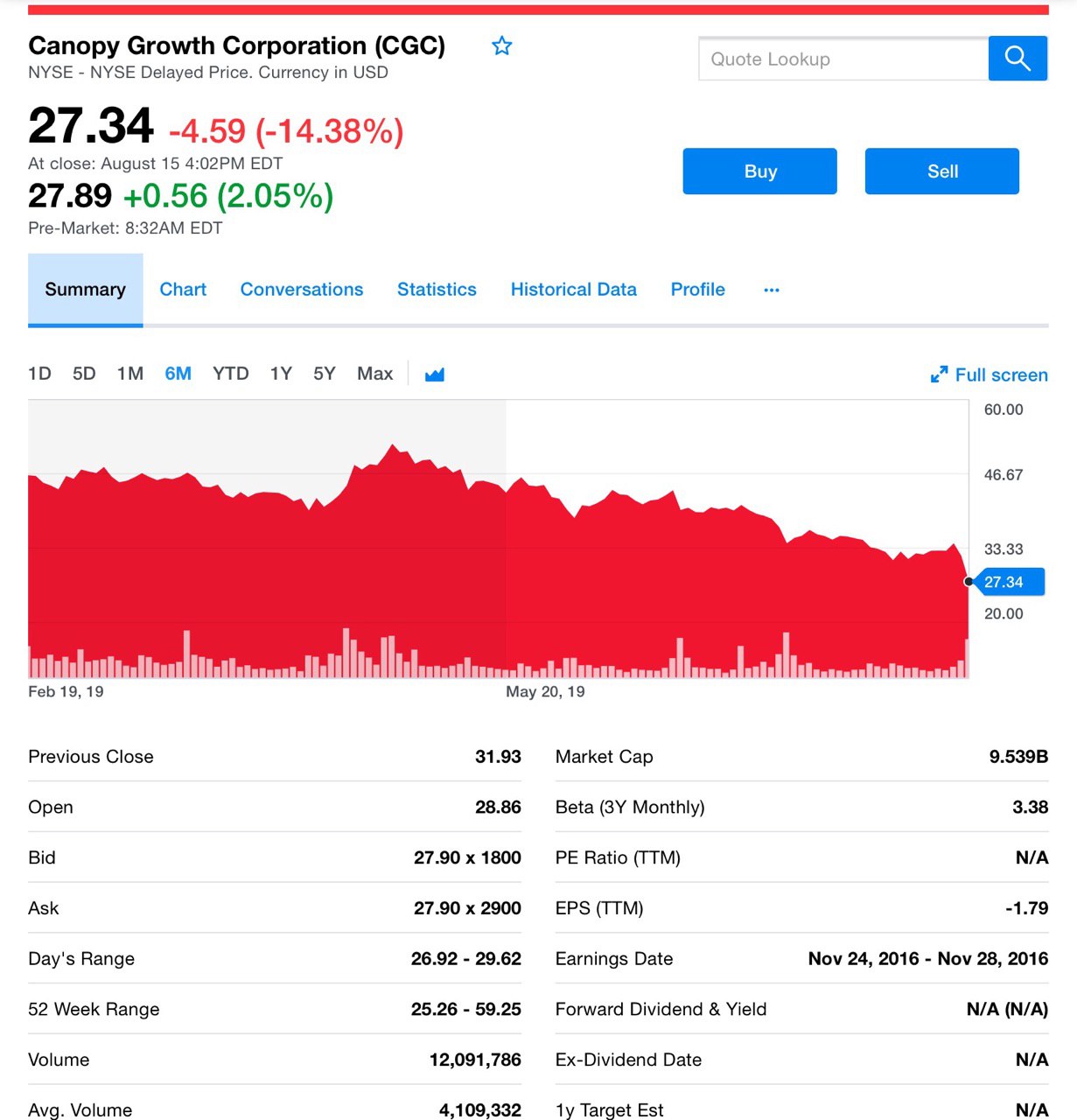

Отчиталась Canopy Growth (CGC), давайте посмотрим на самое важное!

Итак, скорректированная EBITDA Canopy Growth Corp увеличилась с $16,8 млн. до $69,1 млн. по сравнению с аналогичным периодом прошлого года. В свою очередь чистый убыток Canopy за вырос с $90,9 млн. годом ранее до $1,281 млрд — очень неожиданно!

Крупнейшим основанием для такого роста убытка стало погашение варрантов, удерживаемых Constellation Brands, Inc. (STZ ). Убыток EPS вырос с 40 центов в прошлом году до $ 3,70. Объем продаж тоже подрос с $25,9 млн. до $90,5 млн. в годовом исчислении.

После обнародования результатов акции упали на 6,58% до 29,83 долл в часы после завершения сессии в среду, а очередную сессию закрыли с $ 31,93.

По данным Canopy, продажи каннабиса на канадском рынке выросли на 94% по сравнению с предыдущим кварталом. Компания заявила, что собрала 40 960 кг каннабиса, что на 183% больше по сравнению с предыдущим кварталом.

Урожай отчетного квартала был первым после завершением масштабной модернизации крупных тепличных хозяйств в прошлом году.

Canopy планирует, что к концу 2020 года она выведет продукцию на рынок США. Canopy преследует две основные цели в отношении остальной части финансового года.

Первое. Компания по-прежнему нацелена на то, чтобы заложить основу для доминирования в новых глобальных возможностях, предстоящая легализация продуктов питания. Но не только, планы компании масштабные: инвестиции в развитие интеллектуальной собственности, создание брендов, расширение международного охвата и обеспечение производственных мощностей для текущих и будущих продуктов.

Второе. Компания переключает вектор с строительства новых площадей к развитию операторской сети. То есть, плановая программа расширения подходит к концу в Канаде, а новые продукты с добавленной стоимостью появляются на рынке в Канаде, Canopy готова продемонстрировать устойчивый, высокодоходный, прибыльный бизнес.

Акции отреагировали резким снижением на 15%, думаем, что сейчас довольно интересное время для начала формирования позиции по бумагам. Похоже это разовый убыток такого масштаба, и причем не от операционной деятельности, что плюс для компании.

В следующих периодах такого падения уже не будет. Внимательно наблюдаем за деятельностью Canopy, тем более, что осенью нас ждет легализация продуктов питания, что тоже серьёзно повлияет на результаты квартала!

@investcannabis

Итак, скорректированная EBITDA Canopy Growth Corp увеличилась с $16,8 млн. до $69,1 млн. по сравнению с аналогичным периодом прошлого года. В свою очередь чистый убыток Canopy за вырос с $90,9 млн. годом ранее до $1,281 млрд — очень неожиданно!

Крупнейшим основанием для такого роста убытка стало погашение варрантов, удерживаемых Constellation Brands, Inc. (STZ ). Убыток EPS вырос с 40 центов в прошлом году до $ 3,70. Объем продаж тоже подрос с $25,9 млн. до $90,5 млн. в годовом исчислении.

После обнародования результатов акции упали на 6,58% до 29,83 долл в часы после завершения сессии в среду, а очередную сессию закрыли с $ 31,93.

По данным Canopy, продажи каннабиса на канадском рынке выросли на 94% по сравнению с предыдущим кварталом. Компания заявила, что собрала 40 960 кг каннабиса, что на 183% больше по сравнению с предыдущим кварталом.

Урожай отчетного квартала был первым после завершением масштабной модернизации крупных тепличных хозяйств в прошлом году.

Canopy планирует, что к концу 2020 года она выведет продукцию на рынок США. Canopy преследует две основные цели в отношении остальной части финансового года.

Первое. Компания по-прежнему нацелена на то, чтобы заложить основу для доминирования в новых глобальных возможностях, предстоящая легализация продуктов питания. Но не только, планы компании масштабные: инвестиции в развитие интеллектуальной собственности, создание брендов, расширение международного охвата и обеспечение производственных мощностей для текущих и будущих продуктов.

Второе. Компания переключает вектор с строительства новых площадей к развитию операторской сети. То есть, плановая программа расширения подходит к концу в Канаде, а новые продукты с добавленной стоимостью появляются на рынке в Канаде, Canopy готова продемонстрировать устойчивый, высокодоходный, прибыльный бизнес.

Акции отреагировали резким снижением на 15%, думаем, что сейчас довольно интересное время для начала формирования позиции по бумагам. Похоже это разовый убыток такого масштаба, и причем не от операционной деятельности, что плюс для компании.

В следующих периодах такого падения уже не будет. Внимательно наблюдаем за деятельностью Canopy, тем более, что осенью нас ждет легализация продуктов питания, что тоже серьёзно повлияет на результаты квартала!

@investcannabis

{kind=link}

Отчитались китайские гиганты электронной коммерции, давайте подробней разберём, о чем говорят цифры, и как чувствуют представители сектора из Поднебесной на фоне всех передряг.

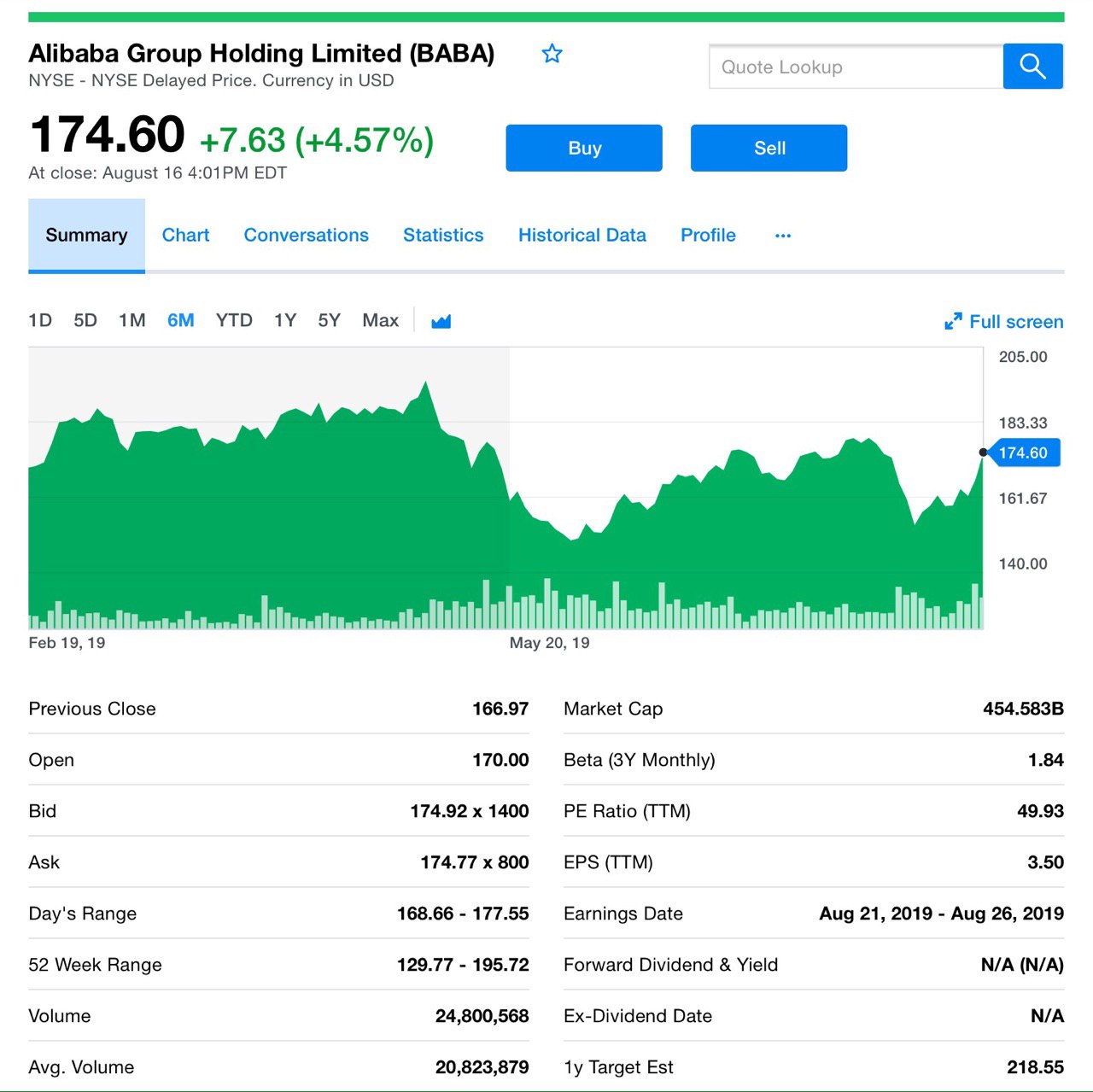

Начнем с Alibaba (BABA), но сразу скажем, что в отличии от Tencent (TCEHY) её отчёт выглядел более интересно, да и вообще неплохо показала себя за полугодие.

Выручка составила $16,74 млрд, а это рост на 42% в год, превзойдя прогноз в $15,94 млрд. Благодаря сильному росту выручки и сокращению роста расходов, прибыль на акцию без учета GAAP получилась $1,83, что выше прогноза — $1,47. Акции Alibaba выросли примерно на 2% после этих новостей.

Рост выручки Alibaba во многом был обусловлен ее доходом от китайской торговли, который по-прежнему составляет 69% от общего. Доходы от торговли в Китае выросли на 40% до $11,44 млрд, что значительно превысило общую оценку в $10,94 млрд долларов.

Интересно, что ежегодные активные потребители для розничных торговых площадок Alibaba в Китае выросли на 20 млн. последовательно, в то время как их мобильные ежемесячные активные пользователи (MAU) выросли на 34 млн последовательно и на 121 млн. в год до 755 млн, феноменально, согласитесь.

Другие бизнесы Alibaba также сильно выросли. Международные компании розничной и оптовой торговли, на которые приходится 7% выручки, выросли соответственно на 29% и 22%. Логистическое подразделение Cainiao (4% выручки) выросло на 50%. Выручка от «услуг местного потребителя» (5% выручки и обусловленная бизнесом местной торговли Ele.me, который Alibaba приобрела в мае 2018 года) выросла на 137%!

Кроме того, доход Alibaba от “облачного” бизнеса, который охватывает ее подразделение AliCloud, к слову, крупнейший поставщик общедоступных облачных услуг в Китае, и который в настоящее время составляет 7% дохода, вырос на 66% до $1,13 млрд.

Только сегмент Alibaba «Цифровые мультимедиа и развлечения», который составляет 5% выручки и включает в себя подразделение онлайн-видео Youku и другие контент-компании, не смог вырасти до двузначного клипа, при этом выручка выросла на 6%.

Про Alibaba, так и другие китайские IT-компании, инвесторы должны помнить, что их рост выручки не столь сильный на долларовой основе, как на юанях, из-за падения курса юаня по отношению к доллару. В случае июньского квартала Alibaba выручка выросла на 42% в юанях и (по данным годовой отчетности Alibaba ) на 37% в долларовом выражении. Более того, учитывая, что Alibaba использовала обменный курс юаня к доллару в своем последнем отчете 6,87 и что сейчас обменный курс составляет 7,03, разрыв между курсами роста в юанях и долларах может быть выше для сентябрьского квартального отчета Alibaba, об этом надо помнить!

Alibaba vs Tencent

Будь то в долларах или юанях, рост выручки Alibaba выгодно отличается от темпов роста, которые показала Tencent.

Но надо сказать, что огромный игровой бизнес Tencent в последнее время был подорван приостановкой китайских разрешений на монетизацию игр, которая закончилась в начале этого года. И компания имеет дело с некоторыми краткосрочными проблемами, влияющими на рост доходов для бизнеса мобильных платежей. Tencent также имеет дело с конкуренцией, а именно с ростом видео-приложения ByteDance.

Несмотря на то, что продажи рекламы Tencent пострадали от появления более осторожного инвестиционного настроения среди бизнеса, рост продаж рекламы Alibaba может оставаться здоровым, пока активность покупок на её платформах остается высокой.

Благодаря усилиям Пекина по стимулированию экономики, потребительские расходы в Китае выглядят относительно высокими. И, конечно же, как результаты июньского квартала Alibaba, так и результаты 2-ого кв., представленные на этой неделе ведущим китайским конкурентом электронной коммерции JD.com, никак не изменят это восприятие.

Может Alibaba и увидет больше сопротивления из-за макроэкономического и торгового давления, но пока компания чувствует себя довольно не плохо за счёт внутреннего спроса! А мы внимательно за ней наблюдаем и делимся самым важным с вами!

Начнем с Alibaba (BABA), но сразу скажем, что в отличии от Tencent (TCEHY) её отчёт выглядел более интересно, да и вообще неплохо показала себя за полугодие.

Выручка составила $16,74 млрд, а это рост на 42% в год, превзойдя прогноз в $15,94 млрд. Благодаря сильному росту выручки и сокращению роста расходов, прибыль на акцию без учета GAAP получилась $1,83, что выше прогноза — $1,47. Акции Alibaba выросли примерно на 2% после этих новостей.

Рост выручки Alibaba во многом был обусловлен ее доходом от китайской торговли, который по-прежнему составляет 69% от общего. Доходы от торговли в Китае выросли на 40% до $11,44 млрд, что значительно превысило общую оценку в $10,94 млрд долларов.

Интересно, что ежегодные активные потребители для розничных торговых площадок Alibaba в Китае выросли на 20 млн. последовательно, в то время как их мобильные ежемесячные активные пользователи (MAU) выросли на 34 млн последовательно и на 121 млн. в год до 755 млн, феноменально, согласитесь.

Другие бизнесы Alibaba также сильно выросли. Международные компании розничной и оптовой торговли, на которые приходится 7% выручки, выросли соответственно на 29% и 22%. Логистическое подразделение Cainiao (4% выручки) выросло на 50%. Выручка от «услуг местного потребителя» (5% выручки и обусловленная бизнесом местной торговли Ele.me, который Alibaba приобрела в мае 2018 года) выросла на 137%!

Кроме того, доход Alibaba от “облачного” бизнеса, который охватывает ее подразделение AliCloud, к слову, крупнейший поставщик общедоступных облачных услуг в Китае, и который в настоящее время составляет 7% дохода, вырос на 66% до $1,13 млрд.

Только сегмент Alibaba «Цифровые мультимедиа и развлечения», который составляет 5% выручки и включает в себя подразделение онлайн-видео Youku и другие контент-компании, не смог вырасти до двузначного клипа, при этом выручка выросла на 6%.

Про Alibaba, так и другие китайские IT-компании, инвесторы должны помнить, что их рост выручки не столь сильный на долларовой основе, как на юанях, из-за падения курса юаня по отношению к доллару. В случае июньского квартала Alibaba выручка выросла на 42% в юанях и (по данным годовой отчетности Alibaba ) на 37% в долларовом выражении. Более того, учитывая, что Alibaba использовала обменный курс юаня к доллару в своем последнем отчете 6,87 и что сейчас обменный курс составляет 7,03, разрыв между курсами роста в юанях и долларах может быть выше для сентябрьского квартального отчета Alibaba, об этом надо помнить!

Alibaba vs Tencent

Будь то в долларах или юанях, рост выручки Alibaba выгодно отличается от темпов роста, которые показала Tencent.

Но надо сказать, что огромный игровой бизнес Tencent в последнее время был подорван приостановкой китайских разрешений на монетизацию игр, которая закончилась в начале этого года. И компания имеет дело с некоторыми краткосрочными проблемами, влияющими на рост доходов для бизнеса мобильных платежей. Tencent также имеет дело с конкуренцией, а именно с ростом видео-приложения ByteDance.

Несмотря на то, что продажи рекламы Tencent пострадали от появления более осторожного инвестиционного настроения среди бизнеса, рост продаж рекламы Alibaba может оставаться здоровым, пока активность покупок на её платформах остается высокой.

Благодаря усилиям Пекина по стимулированию экономики, потребительские расходы в Китае выглядят относительно высокими. И, конечно же, как результаты июньского квартала Alibaba, так и результаты 2-ого кв., представленные на этой неделе ведущим китайским конкурентом электронной коммерции JD.com, никак не изменят это восприятие.

Может Alibaba и увидет больше сопротивления из-за макроэкономического и торгового давления, но пока компания чувствует себя довольно не плохо за счёт внутреннего спроса! А мы внимательно за ней наблюдаем и делимся самым важным с вами!

{kind=link}

🔥Опубликовали новую статью на VC, будем рады вашей поддержке!

Читаем новый материал Cannabis Investing

Читаем новый материал Cannabis Investing

vc.ru

Новый биткоин: продолжится ли хайп в индустрии каннабис

Автор первого в России Telegram-канала про инвестиции в каннабис Cannabis Investing Владимир Попов продолжает делиться полезной для инвесторов информацией про сектор!

Продолжаем про электронную коммерцию Китая

На прошлой неделе отлично отчиталась JD, ещё один представитель e-commerce из Китая. Отчёт действительно сильный, более того, он превзошел прогнозы. Компания сообщила, что онлайн-продажи приблизились к внушительным $20 млрд.

JD заявила, что прибыль без учета GAAP за 3 месяца, составила 5 центов на акцию. Чистая выручка выросла на 23% до $21,28 млрд., и превысила прогноз в $20,93 млрд. Продажи в сегменте продуктов выросли на 21% до $18,9 млрд.

Что касается 2019 года, JD заявила, что её доходы в текущем квартале составят от $17 млрд до $18,5 млрд.

Высокие показатели JD во 2-ом кв. дополнительно продемонстрировали устойчивость бизнес-модели в конкурентной отрасли. Приверженность JD к обеспечению пользователей наилучшим опытом совершения покупок продолжает завоевывать популярность у потребителей. Компания по-прежнему сосредоточена на использовании технологий и инноваций для улучшения качества сервиса, повышения эффективности акционерной стоимости в долгосрочной перспективе.

JD демонстрирует уверенный рост благодаря ключевым показателям дохода, прибыльности, денежных потоков и клиентской базы. Инновационные технологии способствуют повышению операционной эффективности и дальнейшему укреплению бизнес-модели. Компания планирует продолжить инвестировать в пользовательский опыт и сотрудников для дальнейшего развития бизнеса и создания ценности для всех заинтересованных сторон.

Акции JD отреагировали ростом после отчёта на 6,8% на предварительных торгах. Мы уже не раз освещали эту компанию и говорили, что к ней можно приглянуться. Отчет подтверждает наши впечатленией о ней, одназначно продолжаем наблюдать!

#jd

На прошлой неделе отлично отчиталась JD, ещё один представитель e-commerce из Китая. Отчёт действительно сильный, более того, он превзошел прогнозы. Компания сообщила, что онлайн-продажи приблизились к внушительным $20 млрд.

JD заявила, что прибыль без учета GAAP за 3 месяца, составила 5 центов на акцию. Чистая выручка выросла на 23% до $21,28 млрд., и превысила прогноз в $20,93 млрд. Продажи в сегменте продуктов выросли на 21% до $18,9 млрд.

Что касается 2019 года, JD заявила, что её доходы в текущем квартале составят от $17 млрд до $18,5 млрд.

Высокие показатели JD во 2-ом кв. дополнительно продемонстрировали устойчивость бизнес-модели в конкурентной отрасли. Приверженность JD к обеспечению пользователей наилучшим опытом совершения покупок продолжает завоевывать популярность у потребителей. Компания по-прежнему сосредоточена на использовании технологий и инноваций для улучшения качества сервиса, повышения эффективности акционерной стоимости в долгосрочной перспективе.

JD демонстрирует уверенный рост благодаря ключевым показателям дохода, прибыльности, денежных потоков и клиентской базы. Инновационные технологии способствуют повышению операционной эффективности и дальнейшему укреплению бизнес-модели. Компания планирует продолжить инвестировать в пользовательский опыт и сотрудников для дальнейшего развития бизнеса и создания ценности для всех заинтересованных сторон.

Акции JD отреагировали ростом после отчёта на 6,8% на предварительных торгах. Мы уже не раз освещали эту компанию и говорили, что к ней можно приглянуться. Отчет подтверждает наши впечатленией о ней, одназначно продолжаем наблюдать!

#jd

{kind=link}

🔥Отличная инвестидея, на наш взгляд!

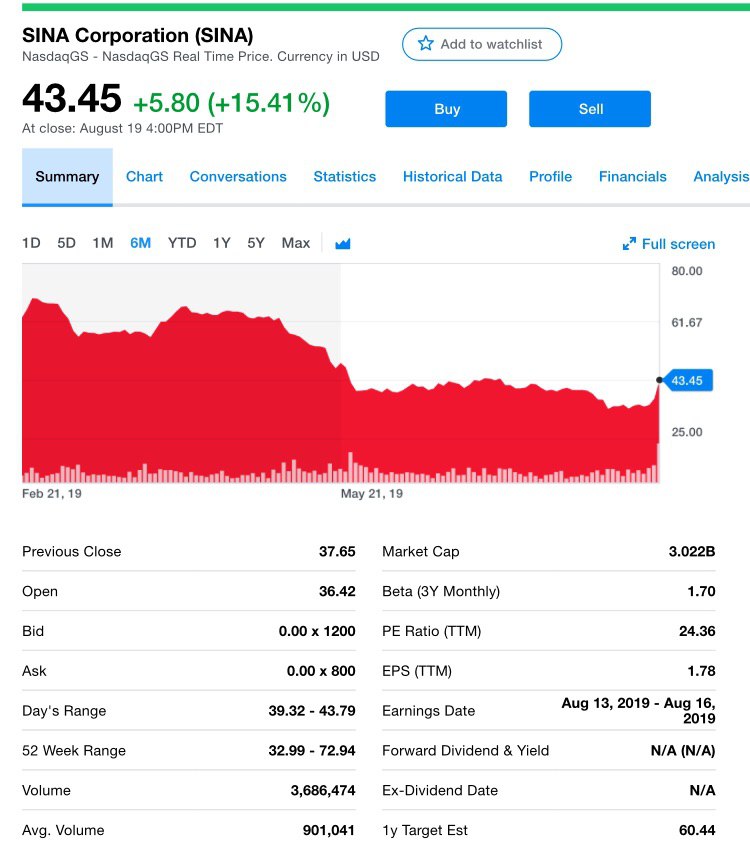

И волей судьбы, опять из Поднебесной. Итак, китайская интернет-компания Sina (SINA) сообщила во 2-ом кв. результаты, которые оказались значительно выше прогнозов.

SINA заявила, что скорректированная прибыль составила 76 центов на акцию при доходе в $533 млн. При этом, внимание, прогноз прибыли был 47 центов при доходе в $510,2 млн.

Естественно, акции Sina отреагировали и взлетели на 15,4%, закрывшись вчера по 43,45, а это выше своей 50-дневной скользящей средней. Но надо отметить, что доходы от рекламы за 2-ой квартал упали на 5% до $433,6 млн. Доходы без учета рекламы выросли на 19% до $99,4 млн.

Также стоит отметить рост выручки, который произошел за счет прямых трансляций Weibo и увеличения доходов от бизнеса, связанного с финтехом. К слову, Sina управляет популярным китайским интернет-порталом и владеет контрольным пакетом акций Weibo (WB), социальной сети, аналогом Twitter (TWTR). И тут тоже богнус — Weibo сообщила о доходах, которые также превзошли прогнозы Уолл-стрит.

Baidu Inc

Как вы можете заметить китайские компании неплохо отчитываются, во всяком случае те, которые под нашим контролем. Вот, например, ещё один представитель — Baidu Inc, которая сообщила о превосходной квартальной выручке и прибыли, также вчера. Всё больше людей подписывается на её сервис потокового видео, в результате чего акции выросли на 8%, разве плохо?

А выручка от iQIYI подскочила на 15% до $1,01 млрд, поскольку в июне этого года сервис превысил отметку в 100 млн абонентов, несмотря на жесткую конкуренцию со стороны конкурентов, в том числе TikTok от ByteDances.

Надо отметить, что доходы от услуг интернет-маркетинга, основной вклад в общий объем продаж, упали примерно на 9% и оказались ниже прогнозов. Это, конечно, эхо торговой войны и ужесточения государственного регулирования рекламы. Но общий доход вырос до $3,73 млрд., превзойдя все оценки.

Очень достойные результаты, несмотря не на что. Продолжаем следить за компаниями, а вот к Sina присмотритесь, думаем она вас тоже заинтересует!

#bidu #sina

И волей судьбы, опять из Поднебесной. Итак, китайская интернет-компания Sina (SINA) сообщила во 2-ом кв. результаты, которые оказались значительно выше прогнозов.

SINA заявила, что скорректированная прибыль составила 76 центов на акцию при доходе в $533 млн. При этом, внимание, прогноз прибыли был 47 центов при доходе в $510,2 млн.

Естественно, акции Sina отреагировали и взлетели на 15,4%, закрывшись вчера по 43,45, а это выше своей 50-дневной скользящей средней. Но надо отметить, что доходы от рекламы за 2-ой квартал упали на 5% до $433,6 млн. Доходы без учета рекламы выросли на 19% до $99,4 млн.

Также стоит отметить рост выручки, который произошел за счет прямых трансляций Weibo и увеличения доходов от бизнеса, связанного с финтехом. К слову, Sina управляет популярным китайским интернет-порталом и владеет контрольным пакетом акций Weibo (WB), социальной сети, аналогом Twitter (TWTR). И тут тоже богнус — Weibo сообщила о доходах, которые также превзошли прогнозы Уолл-стрит.

Baidu Inc

Как вы можете заметить китайские компании неплохо отчитываются, во всяком случае те, которые под нашим контролем. Вот, например, ещё один представитель — Baidu Inc, которая сообщила о превосходной квартальной выручке и прибыли, также вчера. Всё больше людей подписывается на её сервис потокового видео, в результате чего акции выросли на 8%, разве плохо?

А выручка от iQIYI подскочила на 15% до $1,01 млрд, поскольку в июне этого года сервис превысил отметку в 100 млн абонентов, несмотря на жесткую конкуренцию со стороны конкурентов, в том числе TikTok от ByteDances.

Надо отметить, что доходы от услуг интернет-маркетинга, основной вклад в общий объем продаж, упали примерно на 9% и оказались ниже прогнозов. Это, конечно, эхо торговой войны и ужесточения государственного регулирования рекламы. Но общий доход вырос до $3,73 млрд., превзойдя все оценки.

Очень достойные результаты, несмотря не на что. Продолжаем следить за компаниями, а вот к Sina присмотритесь, думаем она вас тоже заинтересует!

#bidu #sina

{kind=link}

Отложено китайское IPO!

WiMi Hologram Cloud в июле подала документы на IPO. WiMi — компания по разработке программного обеспечения с применением голограммы. Компанию оценили в $496 млн. WiMi планировала разместить 4 млн акций в диапазоне 7.5-9.5 долларов, размещение 8% от уставного капитала.

Давайте приглядимся к компании. Чистая прибыль WIMI выросла с $1,03 млн в 2017 году до $1,2 млн в 2018 году. Валовой доход вырос с $7 млн. в 1-ом кв. 2018 года до $11,1 млн. в 1-ом кв. 2019 года. Чистая прибыль увеличилась на $2,1 млн. Валовой доход WiMi Hologram Cloud увеличился с 27 млн. в 2017 году до $31 млн. в 2018 году.

Из приведенных выше данных легко видеть, что весь бизнес-рост WiMi Hologram Cloud находится в постоянном развитии, и финансовый доход за 3 года увеличивался с 2017 по 2019 год.

ПО для голографической рекламы AR позволяет пользователям адаптировать реальные или анимированные трехмерные объекты в видео, а затем легко интегрировать их в видео-контент. Решение WiMi Hologram Cloud встраивает голографическую рекламу в фильмы и программы, размещенные на ведущей онлайн-платформе видео-медиа в Китае. По состоянию на 31 декабря 2018 года голографическая AR-реклама, созданная на основе ПО WiMi Hologram Cloud, получила около 6,6 млрд просмотров, по сравнению с примерно 4,9 млрд за предыдущий период.

Количество клиентов тоже растет: с 97 годом ранее до 121. Доход с одного клиента также повышается. Средний доход на одного клиента рассчитывается путем деления общего дохода от рекламы AR на количество клиентов. Благодаря технологическим достижениям WiMi Hologram Cloud может добавлять больше рекламы, что способствует увеличению среднего дохода.

В проспекте IPO WiMi Hologram Cloud показано, что услуги WiMi Hologram Cloud будут объединены с 5G. С 5G высокая скорость и низкой задержкой средняя скорость передачи составит около 6 мс, с точки зрения удаленной связи, передачи данных, а также от системного терминала к серверу обслуживания, что намного быстрее, чем по сети 4G. Всё это существенно влияет на перспективы развития компании и её услуг.

В 1-ом кв. 2019 года чистая прибыль увеличилась на 68% по сравнению с аналогичным периодом прошлого года. Быстрое развитие коммуникационных технологий 5G заложило прочную основу для разработки большого количества приложений. Несмотря на то, что инфраструктура все еще находится на стадии разработки, отрасль ясно дала понять, что 2019 год - это коммерческий год 5G, а 2020 год - первый год широкомасштабного коммерческого использования.

Очевидно, что перспективы у компании, как и отрасли есть. Результаты росты видны невооруженным глазом. Пока на фоне похолодания в отношениях США-Китай компания отодвинула выход на биржу, однако, что он скоро будет — без сомнений. Есть время поизучать кандидата, мы обязательно поделимся информацией!

#wimi

WiMi Hologram Cloud в июле подала документы на IPO. WiMi — компания по разработке программного обеспечения с применением голограммы. Компанию оценили в $496 млн. WiMi планировала разместить 4 млн акций в диапазоне 7.5-9.5 долларов, размещение 8% от уставного капитала.

Давайте приглядимся к компании. Чистая прибыль WIMI выросла с $1,03 млн в 2017 году до $1,2 млн в 2018 году. Валовой доход вырос с $7 млн. в 1-ом кв. 2018 года до $11,1 млн. в 1-ом кв. 2019 года. Чистая прибыль увеличилась на $2,1 млн. Валовой доход WiMi Hologram Cloud увеличился с 27 млн. в 2017 году до $31 млн. в 2018 году.

Из приведенных выше данных легко видеть, что весь бизнес-рост WiMi Hologram Cloud находится в постоянном развитии, и финансовый доход за 3 года увеличивался с 2017 по 2019 год.

ПО для голографической рекламы AR позволяет пользователям адаптировать реальные или анимированные трехмерные объекты в видео, а затем легко интегрировать их в видео-контент. Решение WiMi Hologram Cloud встраивает голографическую рекламу в фильмы и программы, размещенные на ведущей онлайн-платформе видео-медиа в Китае. По состоянию на 31 декабря 2018 года голографическая AR-реклама, созданная на основе ПО WiMi Hologram Cloud, получила около 6,6 млрд просмотров, по сравнению с примерно 4,9 млрд за предыдущий период.

Количество клиентов тоже растет: с 97 годом ранее до 121. Доход с одного клиента также повышается. Средний доход на одного клиента рассчитывается путем деления общего дохода от рекламы AR на количество клиентов. Благодаря технологическим достижениям WiMi Hologram Cloud может добавлять больше рекламы, что способствует увеличению среднего дохода.

В проспекте IPO WiMi Hologram Cloud показано, что услуги WiMi Hologram Cloud будут объединены с 5G. С 5G высокая скорость и низкой задержкой средняя скорость передачи составит около 6 мс, с точки зрения удаленной связи, передачи данных, а также от системного терминала к серверу обслуживания, что намного быстрее, чем по сети 4G. Всё это существенно влияет на перспективы развития компании и её услуг.

В 1-ом кв. 2019 года чистая прибыль увеличилась на 68% по сравнению с аналогичным периодом прошлого года. Быстрое развитие коммуникационных технологий 5G заложило прочную основу для разработки большого количества приложений. Несмотря на то, что инфраструктура все еще находится на стадии разработки, отрасль ясно дала понять, что 2019 год - это коммерческий год 5G, а 2020 год - первый год широкомасштабного коммерческого использования.

Очевидно, что перспективы у компании, как и отрасли есть. Результаты росты видны невооруженным глазом. Пока на фоне похолодания в отношениях США-Китай компания отодвинула выход на биржу, однако, что он скоро будет — без сомнений. Есть время поизучать кандидата, мы обязательно поделимся информацией!

#wimi

{kind=link}

⚡️Отличные новости от VUZI

Как обещали делимся свежей информацией от полюбившейся нам компании Vuzix. Для тех кто не в курсе напомним, это ведущий поставщик интеллектуальных очков и технологии дополненной реальности (AR).

А вот новость: вчера компания объявила, что получила очередной заказ на интеллектуальные очки от 1Minuut Innovation, это голландская компания, предоставляющая медицинские услуги, на общую сумму более 100 систем серии М, которую в ближайшее время планируют модернизировать и перейти на M400.

Основное направление деятельности 1Minuut - передача защищенных потокового видео и запись через мобильную программную платформу Genzõ. Genzõ обеспечивает удобную, безопасную и мобильную платформу для общения или видеозвонков с помощью Vuzix Smart Glasses. Vuzix Smart Glasses с Genzõ предоставляет медицинскую экспертизу по уходу за травмой или болезненным участком дистанционно, подключая специалиста.

Сейчас Vuzix является эксклюзивным поставщиком интеллектуальных очков для этой компании. Смарт-очки Vuzix M300XL стали успешным опытом для 1Minuut и их клиентов. Благодаря повышенной производительности и возможностям умных очков Vuzix M400 они ожидают более эффективной и быстрой помощи клиентам. В неверноятное время живём, согласитесь.

Это инновационное решение на основе смарт-очков в настоящее время внедряется во всей отрасли здравоохранения Нидерландов, как новый способ оказания помощи, который повышает эффективность работы врачей и качество обслуживания пациентов!

Не сомневаемся в успехе компании и её перспектив, которые в конечном итоге отразятся на взрывном росте ее акций.

#vuzi

Как обещали делимся свежей информацией от полюбившейся нам компании Vuzix. Для тех кто не в курсе напомним, это ведущий поставщик интеллектуальных очков и технологии дополненной реальности (AR).

А вот новость: вчера компания объявила, что получила очередной заказ на интеллектуальные очки от 1Minuut Innovation, это голландская компания, предоставляющая медицинские услуги, на общую сумму более 100 систем серии М, которую в ближайшее время планируют модернизировать и перейти на M400.

Основное направление деятельности 1Minuut - передача защищенных потокового видео и запись через мобильную программную платформу Genzõ. Genzõ обеспечивает удобную, безопасную и мобильную платформу для общения или видеозвонков с помощью Vuzix Smart Glasses. Vuzix Smart Glasses с Genzõ предоставляет медицинскую экспертизу по уходу за травмой или болезненным участком дистанционно, подключая специалиста.

Сейчас Vuzix является эксклюзивным поставщиком интеллектуальных очков для этой компании. Смарт-очки Vuzix M300XL стали успешным опытом для 1Minuut и их клиентов. Благодаря повышенной производительности и возможностям умных очков Vuzix M400 они ожидают более эффективной и быстрой помощи клиентам. В неверноятное время живём, согласитесь.

Это инновационное решение на основе смарт-очков в настоящее время внедряется во всей отрасли здравоохранения Нидерландов, как новый способ оказания помощи, который повышает эффективность работы врачей и качество обслуживания пациентов!

Не сомневаемся в успехе компании и её перспектив, которые в конечном итоге отразятся на взрывном росте ее акций.

#vuzi

{kind=link}

Китай не отпускает нас, продолжаем тему e-commerce

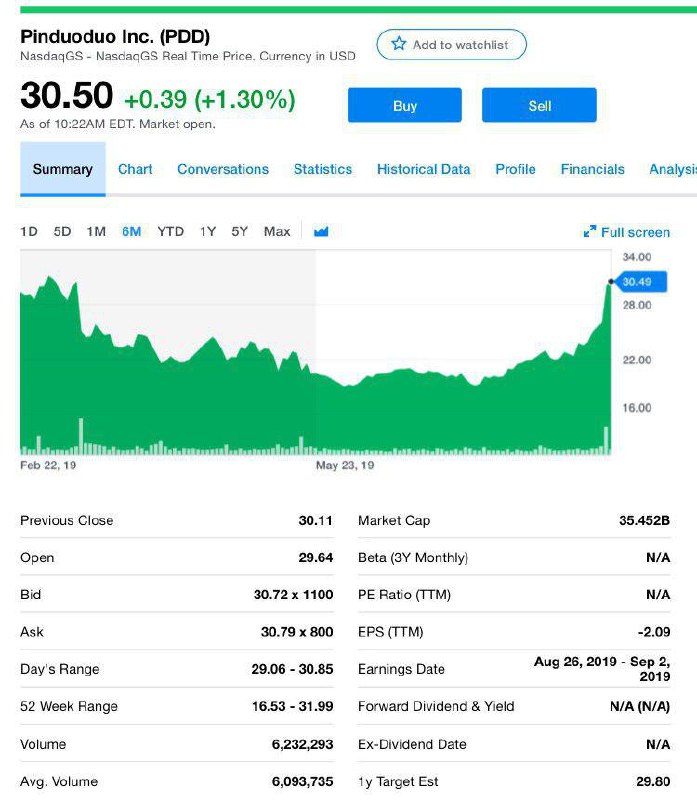

В то время, как компании традиционного ритейла, такие как L-Brands, CAPRI и другие, продолжают испытывать ухудшение продаж, компании электронной коммерции один за одним приподносят нам приятные сюрпризы. На этот раз рассмотрим компанию Pinduoduo (PDD), о которой уже писали.

Самое важное, на что стоит обратить внимание

- Общая выручка за квартал составила $1 061,9 млн, увеличившись на 169% по сравнению с прошлым годом. Надо сказать, что и расходы на продажи и маркетинг за тот же период тоже выросли — на 105%.

- А вот общие и административные расходы в $40,5 млн. значительно снизились, главным образом из-за единовременных компенсационных расходов на основе акций, зарегистрированных в апреле 2018 года.

- Среднемесячные активные пользователи в квартале составили 366 млн., увеличившись на 88% с 195 млн. в прошлом году. Отличный рост. Активные покупатели за год составили 483,2 млн, увеличившись на 41% по сравнению с 343,6 млн за 2018-й.

- Годовые расходы на одного активного покупателя за 12 месяцев, составили $213,8, увеличившись на 92% по сравнению с тем же периодом 2018. Что касается денежных средств и их эквивалентов, то они составили $5,9 млрд на 30 июня 2019 года.

Надо отметить, что расходы на исследования и разработки увеличились на 332% по сравнению с тем же кварталом 2018 года. Увеличение произошло в основном за счет роста численности персонала и найма более опытных сотрудников, занятого исследованиями и разработками, а также увеличение расходов на облачные услуги.

Вывод

Компания показывает отличный рост и результаты, расходы растут, но для масштабирования и привлечения клиентов это необходимо. К слово превосходный темп роста не уступает крупнейшим мировым компаниям электронной коммерции таким как Amazon, Alibaba, JD и другие.

Она много работает над пользовательским опытом, что подтверждается серьезным ростом от квартала к кварталу. Продолжаем наблюдать за амбициозным маркетплейсом!

#pdd

В то время, как компании традиционного ритейла, такие как L-Brands, CAPRI и другие, продолжают испытывать ухудшение продаж, компании электронной коммерции один за одним приподносят нам приятные сюрпризы. На этот раз рассмотрим компанию Pinduoduo (PDD), о которой уже писали.

Самое важное, на что стоит обратить внимание

- Общая выручка за квартал составила $1 061,9 млн, увеличившись на 169% по сравнению с прошлым годом. Надо сказать, что и расходы на продажи и маркетинг за тот же период тоже выросли — на 105%.

- А вот общие и административные расходы в $40,5 млн. значительно снизились, главным образом из-за единовременных компенсационных расходов на основе акций, зарегистрированных в апреле 2018 года.

- Среднемесячные активные пользователи в квартале составили 366 млн., увеличившись на 88% с 195 млн. в прошлом году. Отличный рост. Активные покупатели за год составили 483,2 млн, увеличившись на 41% по сравнению с 343,6 млн за 2018-й.

- Годовые расходы на одного активного покупателя за 12 месяцев, составили $213,8, увеличившись на 92% по сравнению с тем же периодом 2018. Что касается денежных средств и их эквивалентов, то они составили $5,9 млрд на 30 июня 2019 года.

Надо отметить, что расходы на исследования и разработки увеличились на 332% по сравнению с тем же кварталом 2018 года. Увеличение произошло в основном за счет роста численности персонала и найма более опытных сотрудников, занятого исследованиями и разработками, а также увеличение расходов на облачные услуги.

Вывод

Компания показывает отличный рост и результаты, расходы растут, но для масштабирования и привлечения клиентов это необходимо. К слово превосходный темп роста не уступает крупнейшим мировым компаниям электронной коммерции таким как Amazon, Alibaba, JD и другие.

Она много работает над пользовательским опытом, что подтверждается серьезным ростом от квартала к кварталу. Продолжаем наблюдать за амбициозным маркетплейсом!

#pdd

{kind=link}

Forwarded from Cannabis Investing

Нашумевшая в индустрии каннабиса CannTrust Holdings (CTST) продолжает будоражить инвесторов. В этот раз новость про трёх топовых сотрудников, которые покинули компанию.

Сейчас ещё не понятно, по собственному ли желанию они покинули свои посты или же в принудительном порядке за известный скандал.

Надо сказать, что их занимаемые должности весьма приличные: операционный менеджер, главный по производству и вице-президент по качеству. Компания заявила, что в компании было много перемещений, и что новые сотрудники также были назначены на руководящие должности. Такую позицию занимает CTST.

Но мы-то с вами помним, что ранее CannTrust уволила генерального директора и заставила уйти в отставку основателя и председателя правления Эрика Пола. И новые “перемещения” очень похоже на эхо летнего переполоха.

Компания по-прежнему находится под следствием Комиссии по ценным бумагам Онтарио и Министерства здравоохранения Канады. Несмотря на токсичность вокруг производителя, мы всё же оставляем шанс, что CannTrust обновляет свои ряды, чтобы поправить репутацию. Тем не менее падение продолжается и ситуацию спрогнозировать крайне сложно.

Сейчас ещё не понятно, по собственному ли желанию они покинули свои посты или же в принудительном порядке за известный скандал.

Надо сказать, что их занимаемые должности весьма приличные: операционный менеджер, главный по производству и вице-президент по качеству. Компания заявила, что в компании было много перемещений, и что новые сотрудники также были назначены на руководящие должности. Такую позицию занимает CTST.

Но мы-то с вами помним, что ранее CannTrust уволила генерального директора и заставила уйти в отставку основателя и председателя правления Эрика Пола. И новые “перемещения” очень похоже на эхо летнего переполоха.

Компания по-прежнему находится под следствием Комиссии по ценным бумагам Онтарио и Министерства здравоохранения Канады. Несмотря на токсичность вокруг производителя, мы всё же оставляем шанс, что CannTrust обновляет свои ряды, чтобы поправить репутацию. Тем не менее падение продолжается и ситуацию спрогнозировать крайне сложно.

{kind=link}

💥Крупное слияние в биотехнологиях

Как вы знаете, мы активно следим за биотехнологиескими компаниями, и не раз писали о них. 2019 год очень насыщен сделками по слиянию в этом секторе.

Давайте вспомним. Bristol-Myers Squibb (ВМУ) покупает Celgene (CELG) за $74 млрд, а Abbvie (ABBV) Allergan (AGN) за $63 млрд. Roche (RHHBY) пытается приобрести Spark Therapeutics (ONCE) за $4,8 млрд. Pfizer (PFE) купила Array Biopharma за $11,4 млрд. LLY заплатила 8 млрд за Loxo ,а Biogen (BIIB) купила Nightstar Therapeutics за $800 млн.

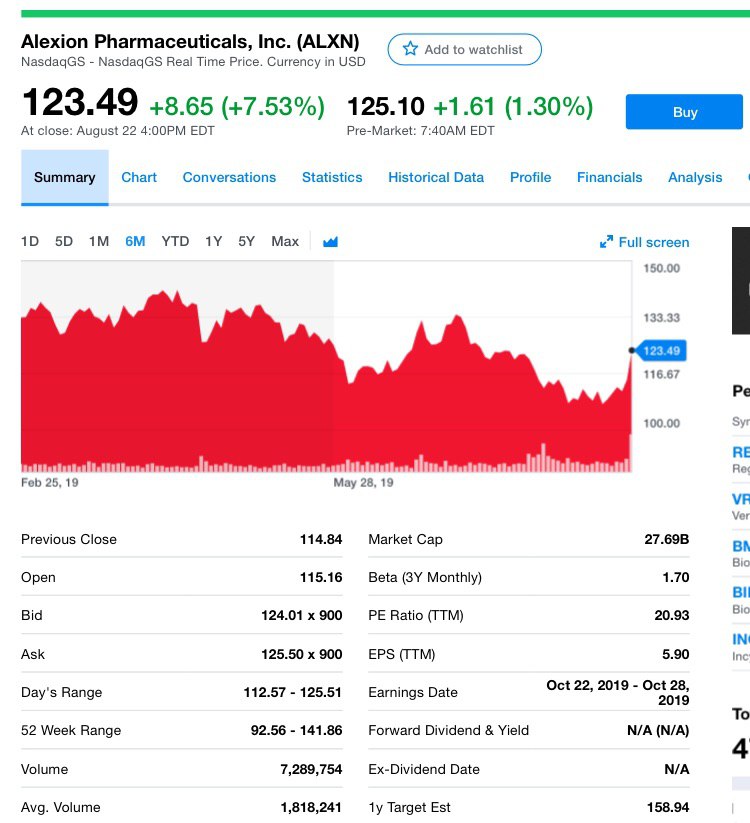

О многих из них мы рассказывали, а вот сегодня поделимся новой информаций о свежем и перспективном слиянии — биотехнологический гигант Amgen (AMGN) может заключить сделку по покупке Alexion Pharmaceuticals (ALXN) с премией в 74%!

Информация о сделки уже с февраля витает в кругах инвесторов, скорее всего она произойдет. Вчера на фондовом рынке акции Amgen упали на 0,3%, закрывшись на отметке $203,42, а акции Alexion взлетели на 7,5% до $123,49.

Надо сказать, что Amgen начинает "цепляться" за потенциальные возможности слияний. Между тем, некоторые из его крупнейших продуктов сталкиваются с конкуренцией.

С Alexion Amgen получит блокбастер — Soliris. Soliris лечит несколько редких заболеваний крови, мышц, зрительного нерва и спинного мозга. Во 2-ом кв. Soliris принес $980,8 млн., что составило почти 82% от общего объема продаж.

Alexion также делает Ultomiris, версию Soliris следующего поколения. Биотехнологическая компания пытается перевести пациентов Soliris на Ultomiris, чтобы предотвратить падение продаж, когда Soliris утратит патентную защиту. На данный момент Ultomiris одобрен только для одного заболевания крови.

Очень привлекательная сделка, за которой мы безусловно следим. Акции Alexion на первичной информации уже подскочили, дальше, думаем, будет ещё интереснее!

Как вы знаете, мы активно следим за биотехнологиескими компаниями, и не раз писали о них. 2019 год очень насыщен сделками по слиянию в этом секторе.

Давайте вспомним. Bristol-Myers Squibb (ВМУ) покупает Celgene (CELG) за $74 млрд, а Abbvie (ABBV) Allergan (AGN) за $63 млрд. Roche (RHHBY) пытается приобрести Spark Therapeutics (ONCE) за $4,8 млрд. Pfizer (PFE) купила Array Biopharma за $11,4 млрд. LLY заплатила 8 млрд за Loxo ,а Biogen (BIIB) купила Nightstar Therapeutics за $800 млн.

О многих из них мы рассказывали, а вот сегодня поделимся новой информаций о свежем и перспективном слиянии — биотехнологический гигант Amgen (AMGN) может заключить сделку по покупке Alexion Pharmaceuticals (ALXN) с премией в 74%!

Информация о сделки уже с февраля витает в кругах инвесторов, скорее всего она произойдет. Вчера на фондовом рынке акции Amgen упали на 0,3%, закрывшись на отметке $203,42, а акции Alexion взлетели на 7,5% до $123,49.

Надо сказать, что Amgen начинает "цепляться" за потенциальные возможности слияний. Между тем, некоторые из его крупнейших продуктов сталкиваются с конкуренцией.

С Alexion Amgen получит блокбастер — Soliris. Soliris лечит несколько редких заболеваний крови, мышц, зрительного нерва и спинного мозга. Во 2-ом кв. Soliris принес $980,8 млн., что составило почти 82% от общего объема продаж.

Alexion также делает Ultomiris, версию Soliris следующего поколения. Биотехнологическая компания пытается перевести пациентов Soliris на Ultomiris, чтобы предотвратить падение продаж, когда Soliris утратит патентную защиту. На данный момент Ultomiris одобрен только для одного заболевания крови.

Очень привлекательная сделка, за которой мы безусловно следим. Акции Alexion на первичной информации уже подскочили, дальше, думаем, будет ещё интереснее!

{kind=link}