Отличная сделка из фармакологии

Вернемся к сектору фармакологии.

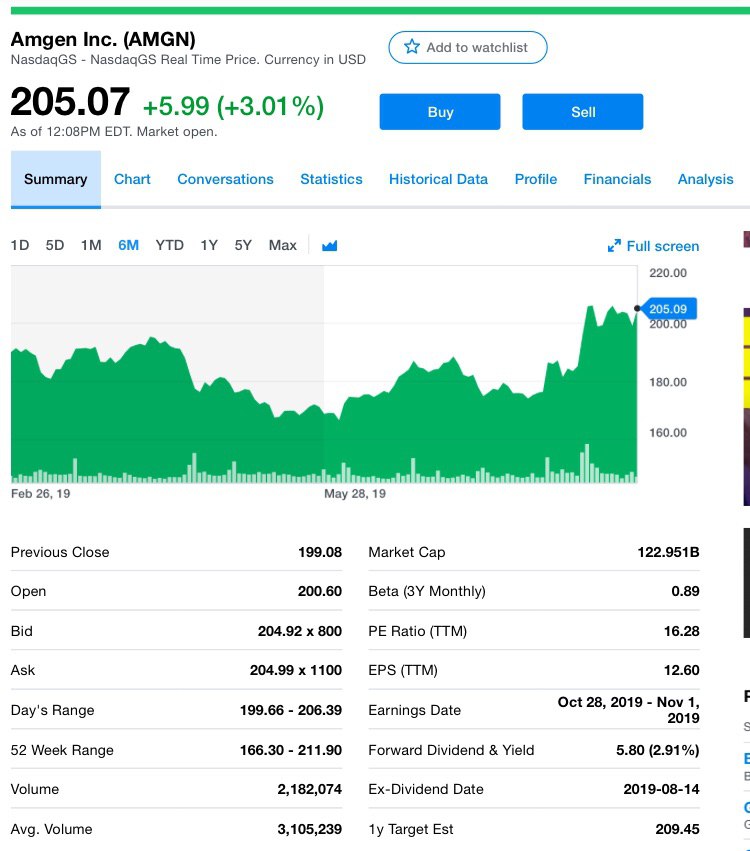

Сейчас акции Amgen растут на 3% после того, как биотехнологический гигант заявил, что потратит $13,4 млрд. на приобретение Celgene (CELG), Otezla. Эта сделка помогает урегулировать опасения Федеральной торговой комиссии, связанные с приобретением Celgene Bristol-Myers Squibb (BMY).

Amgen (AMGN) ожидает, что Otezla хорошо сочетается с её портфелем лекарственных препаратов. Amgen уже продает Enbrel, еще один блокбастер, который лечит псориаз, псориатический артрит и другие заболевания.

Кроме того, Amgen продает аналог от Abbvie — Humira. Этот препарат, доступен только в Европе.

Приобретение Otezla предоставляет Amgen уникальную возможность дать пациентам инновационную пероральную терапию от псориаза и псориатического артрита, которая полностью вписывается в портфель лекарственных препаратов и дополняет бренды Enbrel и Amgevita.

Новость позитивно влияет на котировки акций компании вслед за недавней новостью, когда компания выиграла дело в суде о действительности двух ее патентов ведущих препаратов.

Что дало решение суда?

Несмотря на снижение спроса на объемы Enbrel, он остается крупнейшим препаратом для Amgen. Запуск аналога в США быстро подорвал бы ее продажи. Позитивное патентное решение стало облегчением для инвесторов, обеспокоенных потенциальной конкуренцией Enbrel.

На самом деле, руководству Amgen пришлось столкнуться с многочисленными вопросами по поводу судебного разбирательства в Sandoz на конференции в третьем квартале в июле.

Тогда руководство Amgen, сказало, что компания уверена в интеллектуальной собственности Enbrel.

Тогда акции выросли на 22% и вот опять заветный рост!

#amgn

Вернемся к сектору фармакологии.

Сейчас акции Amgen растут на 3% после того, как биотехнологический гигант заявил, что потратит $13,4 млрд. на приобретение Celgene (CELG), Otezla. Эта сделка помогает урегулировать опасения Федеральной торговой комиссии, связанные с приобретением Celgene Bristol-Myers Squibb (BMY).

Amgen (AMGN) ожидает, что Otezla хорошо сочетается с её портфелем лекарственных препаратов. Amgen уже продает Enbrel, еще один блокбастер, который лечит псориаз, псориатический артрит и другие заболевания.

Кроме того, Amgen продает аналог от Abbvie — Humira. Этот препарат, доступен только в Европе.

Приобретение Otezla предоставляет Amgen уникальную возможность дать пациентам инновационную пероральную терапию от псориаза и псориатического артрита, которая полностью вписывается в портфель лекарственных препаратов и дополняет бренды Enbrel и Amgevita.

Новость позитивно влияет на котировки акций компании вслед за недавней новостью, когда компания выиграла дело в суде о действительности двух ее патентов ведущих препаратов.

Что дало решение суда?

Несмотря на снижение спроса на объемы Enbrel, он остается крупнейшим препаратом для Amgen. Запуск аналога в США быстро подорвал бы ее продажи. Позитивное патентное решение стало облегчением для инвесторов, обеспокоенных потенциальной конкуренцией Enbrel.

На самом деле, руководству Amgen пришлось столкнуться с многочисленными вопросами по поводу судебного разбирательства в Sandoz на конференции в третьем квартале в июле.

Тогда руководство Amgen, сказало, что компания уверена в интеллектуальной собственности Enbrel.

Тогда акции выросли на 22% и вот опять заветный рост!

#amgn

{kind=link}

#реклама

О ценных бумагах.

Вдумчиво. Авторитетно.

Для ценящих своё время.

Без трёпа, новостей и рекламы.

@alfawealth

О ценных бумагах.

Вдумчиво. Авторитетно.

Для ценящих своё время.

Без трёпа, новостей и рекламы.

@alfawealth

Обзор ведущих спортивных ритейлеров: Nike, Adidas и Under Armor

Думаем, что никто не будет спорить, что каждая компания завоевала внушительную долю рынка в растущей и все более инновационной отрасли. Какая компания будет выделяться, и каковы ключевые различия и сходства между тремя известными брендами? Давайте рассмотрим в этом обзоре!

Adidas

Adidas имеет рыночную капитализацию, приближающуюся к $49,4 млрд. и выручка за 12 месяцев в размере $25,9 млрд. Компания принесла дивиденды в размере около 1,5%.

У неё более устоявшийся рынок в европейских странах. Также она владеет двумя другими широко известными брендами в легкой атлетике: Reebok и TaylorMade. Хотя Adidas изначально был известен как футбольный бренд, его право собственности на эти другие торговые марки делает его диверсифицированным игроком в сфере спортивной одежды и товаров.

Adidas рассчитывает увеличивать свои доходы от выручки на 15% ежегодно до 2020 года. Она планирует обеспечить этот рост за счет инвестиций, направленных на увеличение скорости выхода новых продуктов на рынок, позволяющих компании быстрее адаптироваться к рыночному спросу. Компания также намерена стратегически инвестировать в маркетинг.

Nike

Однозначно, Nike одна из крупнейших представителей индустрии, возможно даже, одной из наиболее узнаваемых. Рыночная капитализация около $132,6 млрд., а объем продаж за 12 месяцев превышает $38,7 млрд. Цена акций Nike, например, в марте составляла $84, а соотношение P/E - P/E. было 32,9. Дивиденды приносили 1%.

Nike доминирует во всем мире, в частности, она поддерживает самую большую долю рынка в индустрии спортивной одежды в Северной Америке. В последние годы компания предприняла значительные усилия для исправления негативного восприятия общественностью своей практики труда на развивающихся рынках, это важно. Nike продает большую часть своей продукции под брендом Nike, но ей также принадлежат более мелкие нишевые бренды, такие как Jordan и Converse.

Компания намерена значительно увеличить доходы от прямых продаж и e-commerce на развитых рынках. Также она видит значительные возможности для роста в Китае и в своих продуктовых линейках, ориентированных на женщин.

Under Armour

Under Armour, безусловно, является самой молодой из трех бумаг, компания стала публичной в 2005 году. Хотя рост за последние 10 лет был значительным, она является самой маленькой из трех. Рыночная капитализация Under Armour составляет около $8,54 млрд, а по состоянию на декабрь 2018 года доход за 12 месяцев составил $5,19 млрд. В начале апреля 2019 года акции торговались по цене около $21 за акцию с отношением P/E примерно 81 . Будучи компанией с более молодой фазой роста, акции в настоящее время не выплачивают дивиденды.

Рост выручки и чистой прибыли Armour со времени ее IPO был экспоненциальным, поощряя ранних инвесторов значительным ростом цен на акции. Начав с ниши на американском футбольном рынке, известной продажей влагопоглощающих базовых слоев, компания последовательно находила способы для инновации продуктов, которые активно проникают на зрелые рынки.

По сравнению скажем с Nike , Under Armour достаточно места для роста. Компания также продолжит выходить на новые рынки, совсем недавно она наняла талантливую команду для разработки плана выхода на рынок одежды для активного отдыха.

Конкурентная динамика

Nike является гигантом в отрасли и, возможно, больше всего может потерять. Прогнозы роста компании продолжают оставаться агрессивными. Конкуренты, такие как Under Armour, будут продолжать вводить новшества, пытаясь забрать долю рынка у Nike, и у молодого поколения покупателей может появиться предпочтения более мелких брендов.

Что покупать и держать в акциях, читайте в продолжении на нашем сайте »

Думаем, что никто не будет спорить, что каждая компания завоевала внушительную долю рынка в растущей и все более инновационной отрасли. Какая компания будет выделяться, и каковы ключевые различия и сходства между тремя известными брендами? Давайте рассмотрим в этом обзоре!

Adidas

Adidas имеет рыночную капитализацию, приближающуюся к $49,4 млрд. и выручка за 12 месяцев в размере $25,9 млрд. Компания принесла дивиденды в размере около 1,5%.

У неё более устоявшийся рынок в европейских странах. Также она владеет двумя другими широко известными брендами в легкой атлетике: Reebok и TaylorMade. Хотя Adidas изначально был известен как футбольный бренд, его право собственности на эти другие торговые марки делает его диверсифицированным игроком в сфере спортивной одежды и товаров.

Adidas рассчитывает увеличивать свои доходы от выручки на 15% ежегодно до 2020 года. Она планирует обеспечить этот рост за счет инвестиций, направленных на увеличение скорости выхода новых продуктов на рынок, позволяющих компании быстрее адаптироваться к рыночному спросу. Компания также намерена стратегически инвестировать в маркетинг.

Nike

Однозначно, Nike одна из крупнейших представителей индустрии, возможно даже, одной из наиболее узнаваемых. Рыночная капитализация около $132,6 млрд., а объем продаж за 12 месяцев превышает $38,7 млрд. Цена акций Nike, например, в марте составляла $84, а соотношение P/E - P/E. было 32,9. Дивиденды приносили 1%.

Nike доминирует во всем мире, в частности, она поддерживает самую большую долю рынка в индустрии спортивной одежды в Северной Америке. В последние годы компания предприняла значительные усилия для исправления негативного восприятия общественностью своей практики труда на развивающихся рынках, это важно. Nike продает большую часть своей продукции под брендом Nike, но ей также принадлежат более мелкие нишевые бренды, такие как Jordan и Converse.

Компания намерена значительно увеличить доходы от прямых продаж и e-commerce на развитых рынках. Также она видит значительные возможности для роста в Китае и в своих продуктовых линейках, ориентированных на женщин.

Under Armour

Under Armour, безусловно, является самой молодой из трех бумаг, компания стала публичной в 2005 году. Хотя рост за последние 10 лет был значительным, она является самой маленькой из трех. Рыночная капитализация Under Armour составляет около $8,54 млрд, а по состоянию на декабрь 2018 года доход за 12 месяцев составил $5,19 млрд. В начале апреля 2019 года акции торговались по цене около $21 за акцию с отношением P/E примерно 81 . Будучи компанией с более молодой фазой роста, акции в настоящее время не выплачивают дивиденды.

Рост выручки и чистой прибыли Armour со времени ее IPO был экспоненциальным, поощряя ранних инвесторов значительным ростом цен на акции. Начав с ниши на американском футбольном рынке, известной продажей влагопоглощающих базовых слоев, компания последовательно находила способы для инновации продуктов, которые активно проникают на зрелые рынки.

По сравнению скажем с Nike , Under Armour достаточно места для роста. Компания также продолжит выходить на новые рынки, совсем недавно она наняла талантливую команду для разработки плана выхода на рынок одежды для активного отдыха.

Конкурентная динамика

Nike является гигантом в отрасли и, возможно, больше всего может потерять. Прогнозы роста компании продолжают оставаться агрессивными. Конкуренты, такие как Under Armour, будут продолжать вводить новшества, пытаясь забрать долю рынка у Nike, и у молодого поколения покупателей может появиться предпочтения более мелких брендов.

Что покупать и держать в акциях, читайте в продолжении на нашем сайте »

www.goinvesting.ru

Куда инвестировать в 2019: обзор крупнейших спортивных ритейлеров

Оцениваем перспективы спортивных гигантов — Adidas, Nike и Under Armour

⚡️Отложено IPO Palantir

После небольшой передышки возвращаемся к инвестиционным делам. И первое с чего хотелось бы начать — Palantir Technologies Inc.

Компания вот-вот должна была провести IPO, однако сейчас ведёт переговоры о привлечении значительного финансирования от частных инвесторов, что может на неопределенный срок отодвинуть одно из самых ожидаемых публичных размещений в Силиконовой долине. Да-да, именно одно из самых ожидаемых! Но давайте взглянем на некоторые аспекты компании.

Сейчас она обратилась к сингапурской Temasek Holdings Pte, SoftBank Group Corp. и другим инвесторам за пределами США. Насколько нам известно переговоры в процессе, и никакая сделка не была достигнута.

О компании и уровне клиентов

Напомним, Palantir, занимается сбором и обработкой секретных данных. Она основана инвестором-миллиардером Питером Тилом в 2004 году, начала помогать Министерству обороны США и другим федеральным агентствам собирать и анализировать множество данных.

Технология Palantir помогла правительству с захватом террористов, например, печально известному Усама бен Ладена.

Несмотря на множество заключеных многолетних контрактов с Министерством внутренней безопасности и частными компаниями, такими как Merck KGaA и Airbus SE, Palantir всё же испытал финансовые трудности.

По некоторым данным Тиль сказал, что Palantir не будет публичной в течение следующих двух-трех лет. Хотя ранее считалось, что компания планирует провести IPO в 2020 году. Стремление Palantir по привлечению большего объема средств от частных инвесторов помогут выровнять показатели и расходы связанные с IPO и обеспечат формальный пересмотр волатильной стоимости компании впервые за четыре года.

Оценка компании

Основатель и другие инвесторы объявили Palantir одним из самых ценных технологических стартапов в мире, присудив ему оценку в $20 млрд в 2015 году, цены на акции компании упали на вторичных рынках. Это даже несмотря на то, что некоторые инвестиционные банки оценили его стоимость в приблизительную сумму в $40 млрд., что затрудняет анализ его истинной ценности.

Компания никогда не получала годовой прибыли, и высокая репутация Palantir пострадала, поскольку возросли опасения по поводу этического использования ее технологий.

Одной из самых больших проблем в бизнесе компании была ее сильная зависимость от инженеров по настройки ПО под каждого клиента — трудоёмкая операция, из-за которой некоторые сравнивали стартап с консалтинговой компанией, а не с компанией-разработчиком.

Ранее в этом году Morgan Stanley и другие инвесторы сократили стоимость Palantir более чем вдвое!

Оптимизация бизнесс-процессов

Palantir стремится снизить затраты на рабочую силу с помощью Foundry, нового продукта для негосударственных заказчиков, который автоматизирует работу, ранее выполненную инженерами.

Компания также создает отдел продаж. И по информации от одного из инвестора, на данный момент, финбаланс Palantir самый сильный с момента основания. К слову, некоторые из инвесторов считают, что компании лучше оставаться частной.

Поскольку объем продаж Palantirа, как правило, большой, но при этом неоднозначен, прогнозировать доход из года в год, не говоря уже о квартале в квартал, сложно. Стоит внимательнее присмотреться к компании и её показателям прежде, чем окунуться в IPO, если оно вообще будет, разумеется!

После небольшой передышки возвращаемся к инвестиционным делам. И первое с чего хотелось бы начать — Palantir Technologies Inc.

Компания вот-вот должна была провести IPO, однако сейчас ведёт переговоры о привлечении значительного финансирования от частных инвесторов, что может на неопределенный срок отодвинуть одно из самых ожидаемых публичных размещений в Силиконовой долине. Да-да, именно одно из самых ожидаемых! Но давайте взглянем на некоторые аспекты компании.

Сейчас она обратилась к сингапурской Temasek Holdings Pte, SoftBank Group Corp. и другим инвесторам за пределами США. Насколько нам известно переговоры в процессе, и никакая сделка не была достигнута.

О компании и уровне клиентов

Напомним, Palantir, занимается сбором и обработкой секретных данных. Она основана инвестором-миллиардером Питером Тилом в 2004 году, начала помогать Министерству обороны США и другим федеральным агентствам собирать и анализировать множество данных.

Технология Palantir помогла правительству с захватом террористов, например, печально известному Усама бен Ладена.

Несмотря на множество заключеных многолетних контрактов с Министерством внутренней безопасности и частными компаниями, такими как Merck KGaA и Airbus SE, Palantir всё же испытал финансовые трудности.

По некоторым данным Тиль сказал, что Palantir не будет публичной в течение следующих двух-трех лет. Хотя ранее считалось, что компания планирует провести IPO в 2020 году. Стремление Palantir по привлечению большего объема средств от частных инвесторов помогут выровнять показатели и расходы связанные с IPO и обеспечат формальный пересмотр волатильной стоимости компании впервые за четыре года.

Оценка компании

Основатель и другие инвесторы объявили Palantir одним из самых ценных технологических стартапов в мире, присудив ему оценку в $20 млрд в 2015 году, цены на акции компании упали на вторичных рынках. Это даже несмотря на то, что некоторые инвестиционные банки оценили его стоимость в приблизительную сумму в $40 млрд., что затрудняет анализ его истинной ценности.

Компания никогда не получала годовой прибыли, и высокая репутация Palantir пострадала, поскольку возросли опасения по поводу этического использования ее технологий.

Одной из самых больших проблем в бизнесе компании была ее сильная зависимость от инженеров по настройки ПО под каждого клиента — трудоёмкая операция, из-за которой некоторые сравнивали стартап с консалтинговой компанией, а не с компанией-разработчиком.

Ранее в этом году Morgan Stanley и другие инвесторы сократили стоимость Palantir более чем вдвое!

Оптимизация бизнесс-процессов

Palantir стремится снизить затраты на рабочую силу с помощью Foundry, нового продукта для негосударственных заказчиков, который автоматизирует работу, ранее выполненную инженерами.

Компания также создает отдел продаж. И по информации от одного из инвестора, на данный момент, финбаланс Palantir самый сильный с момента основания. К слову, некоторые из инвесторов считают, что компании лучше оставаться частной.

Поскольку объем продаж Palantirа, как правило, большой, но при этом неоднозначен, прогнозировать доход из года в год, не говоря уже о квартале в квартал, сложно. Стоит внимательнее присмотреться к компании и её показателям прежде, чем окунуться в IPO, если оно вообще будет, разумеется!

{kind=link}

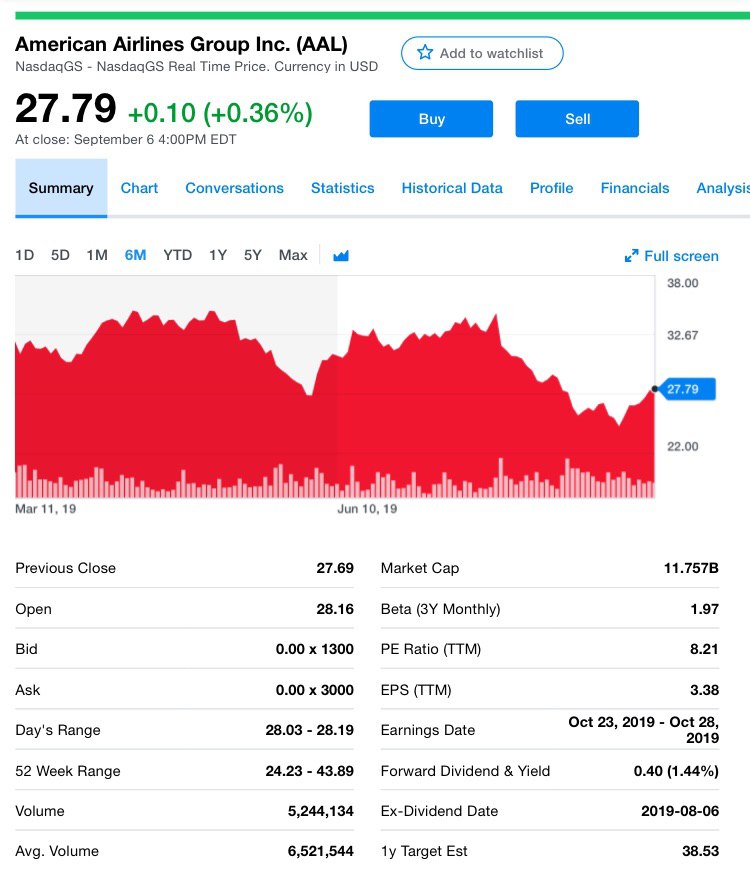

Современный мир невозможно представить без авиаперелетов - путешествия, коммандировки, транспорт, это наше настоящее и будущее.

Поэтому мы решили поговорить об одном из самых крупнейших авиаперевозчиков в мире - American Airlines Group, Inc.

Особенно мы обратили внимание на акции этой компании, которые просели в связи с авиакатастрофой.

American Airlines (AAL) - крупнейший авиаперевозчик, у компании новейший и самый дорогой авиапарк, и разумеется это связано со значительными затратами.

Компания потратила почти $30 млрд за последние 6 лет, и это вероятно, самые большие затраты в истории коммерческой авиации.

Авиаперевозчик инвестировал в новые самолеты, новые объекты и в целом в свою экосистему. AAL приобретала новые самолеты очень активно в этом десятилетии по сравнению с конкурентами, и это привело к созданию самого молодого парка среди четырех крупнейших авиакомпаний США.

Однако судя по последней пресс-конференции руководства, компания меняет курс на снижение капитальных инвестиций, повышение эффективности авиаперевозок и рост денежного потока.

По прогнозам, капитальные расходы сократятся с $900 млн. до $800 млн. в 2020 году и в дальнейшем снижение продолжится.

Airlines смотрит на то, чтобы в конечном итоге убрать свои Boeing 767 и 757. Поскольку они имеют средний возраст самолета 20,1 года и 19,1 года, соответственно, согласно нормативным документам.

Отказ от этих самолетов позволяет компании стать более эффективной в плане укомплектованности пилотов и бортпроводников, а также, технического обслуживания и ротации самолетов.

😡Ложка дёгтя в воздушном царстве

Ну и на фоне всего позитива перспектив есть и тёмное пятно. Механик American Airlines был обвинен в саботаже самолета и сказал следователям, что он сделал это, потому что был расстроен контрактами между компанией и профсоюзами.

17 июля рейс 2834 в международном аэропорту Майами, направлявшийся в Нассау, вернулся обратно, когда в сообщении говорилось, что что-то не так с модулем воздушных данных. С учетом пассажиров и экипажа на борту находились 150 человек.

Затем механик American Airlines обнаружил материал, похожий на пенопласт, который, казалось, был преднамеренно вставлен в самолет и препятствовал полноценной работе.

Видеозапись видеонаблюдения была рассмотрена, и Абдул-Маджид Маруф Ахмед Алани был идентифицирован как человек, работающий в самолете тем утром, на основании его характерной хромоты. Отвечая на вопросы властей, Алани признал, что он нанес супер клей на материал, похожий на пенопласт, и поместил его в самолет.

Следователи заявили, что, допрашивая Алани, он заявил, что его намерением не было причинить вред самолету или его пассажирам. Вместо этого он был расстроен подвисшим спором по контракту между профсоюзными работниками и American Airlines и тем, что этот спор повлиял на него финансово, говорится в уголовном иске.

Тогда AAL и профсоюзы были вовлечены в ожесточенную борьбу за новый трудовой договор, поскольку их последняя сделка была в декабре 2015 года.

Хоть профсоюзы и пошли в суд, всё же Федеральный судья встала на сторону AAL.

В итоге

Такие скандалы всегда негативно отражаются на компаниях, однако AAL решает вопрос с воздушным флотом, снижает инвестиции и наращивает денежный поток, кроме того, как оказалось конфликт с механиком был очередным фарсом, поэтому рекомендуем обратить внимание на акций компании, которые просели именно по причине этих несуразных и выдуманных по большей части конфликтов.

Будем наблюдать за AAL и обязательно поделимся с вами выводами!

#aal

Поэтому мы решили поговорить об одном из самых крупнейших авиаперевозчиков в мире - American Airlines Group, Inc.

Особенно мы обратили внимание на акции этой компании, которые просели в связи с авиакатастрофой.

American Airlines (AAL) - крупнейший авиаперевозчик, у компании новейший и самый дорогой авиапарк, и разумеется это связано со значительными затратами.

Компания потратила почти $30 млрд за последние 6 лет, и это вероятно, самые большие затраты в истории коммерческой авиации.

Авиаперевозчик инвестировал в новые самолеты, новые объекты и в целом в свою экосистему. AAL приобретала новые самолеты очень активно в этом десятилетии по сравнению с конкурентами, и это привело к созданию самого молодого парка среди четырех крупнейших авиакомпаний США.

Однако судя по последней пресс-конференции руководства, компания меняет курс на снижение капитальных инвестиций, повышение эффективности авиаперевозок и рост денежного потока.

По прогнозам, капитальные расходы сократятся с $900 млн. до $800 млн. в 2020 году и в дальнейшем снижение продолжится.

Airlines смотрит на то, чтобы в конечном итоге убрать свои Boeing 767 и 757. Поскольку они имеют средний возраст самолета 20,1 года и 19,1 года, соответственно, согласно нормативным документам.

Отказ от этих самолетов позволяет компании стать более эффективной в плане укомплектованности пилотов и бортпроводников, а также, технического обслуживания и ротации самолетов.

😡Ложка дёгтя в воздушном царстве

Ну и на фоне всего позитива перспектив есть и тёмное пятно. Механик American Airlines был обвинен в саботаже самолета и сказал следователям, что он сделал это, потому что был расстроен контрактами между компанией и профсоюзами.

17 июля рейс 2834 в международном аэропорту Майами, направлявшийся в Нассау, вернулся обратно, когда в сообщении говорилось, что что-то не так с модулем воздушных данных. С учетом пассажиров и экипажа на борту находились 150 человек.

Затем механик American Airlines обнаружил материал, похожий на пенопласт, который, казалось, был преднамеренно вставлен в самолет и препятствовал полноценной работе.

Видеозапись видеонаблюдения была рассмотрена, и Абдул-Маджид Маруф Ахмед Алани был идентифицирован как человек, работающий в самолете тем утром, на основании его характерной хромоты. Отвечая на вопросы властей, Алани признал, что он нанес супер клей на материал, похожий на пенопласт, и поместил его в самолет.

Следователи заявили, что, допрашивая Алани, он заявил, что его намерением не было причинить вред самолету или его пассажирам. Вместо этого он был расстроен подвисшим спором по контракту между профсоюзными работниками и American Airlines и тем, что этот спор повлиял на него финансово, говорится в уголовном иске.

Тогда AAL и профсоюзы были вовлечены в ожесточенную борьбу за новый трудовой договор, поскольку их последняя сделка была в декабре 2015 года.

Хоть профсоюзы и пошли в суд, всё же Федеральный судья встала на сторону AAL.

В итоге

Такие скандалы всегда негативно отражаются на компаниях, однако AAL решает вопрос с воздушным флотом, снижает инвестиции и наращивает денежный поток, кроме того, как оказалось конфликт с механиком был очередным фарсом, поэтому рекомендуем обратить внимание на акций компании, которые просели именно по причине этих несуразных и выдуманных по большей части конфликтов.

Будем наблюдать за AAL и обязательно поделимся с вами выводами!

#aal

{kind=link}

Forwarded from Cannabis Investing

Сделали небольшой перерыв и снова в бой!

Итак, на этой неделе было не так много громких событий в секторе, после довольно насыщенных нескольких недель, когда большинство флагманов сообщили о доходах.

Но надо сказать, что каннабис- молодой, беспокойный уголок фондового рынка, поэтому там почти всегда что-то происходит.

Так что вот пара пунктов, которые инвесторы сектора должны знать.

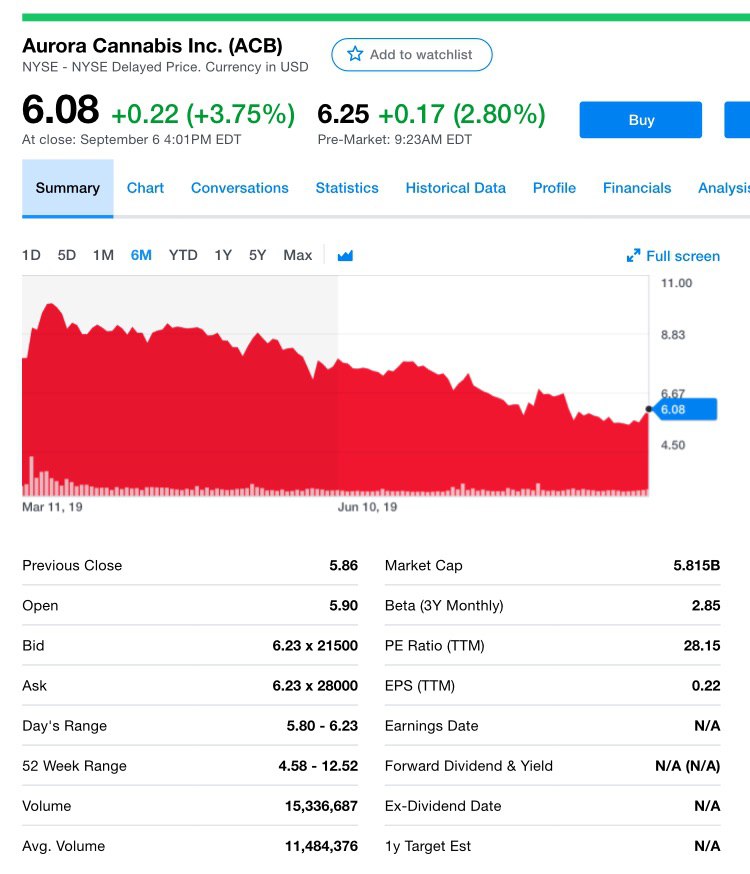

Aurora Cannabis (ACB) стала одним из самых активных представителей сектора по приобретению активов. Эти многочисленные покупки включают доли в других публично торгуемых компаниях каннабиса. Одним из них был канадский производитель и дистрибьютор The Green Organic Dutchman Holdings (TGODF).

На этой неделе Aurora объявила, что она продала свою значительную позицию в TGOD, зафиксировав приличную прибыль от продажи. Всего же она выгрузила чуть более 28,8 млн акций компании по $3 млн за штуку, что в общей сложности обошлось примерно в $86,5 млн. Это ориентировочно на 50% выше того, что Aurora заплатила за акции, когда впервые приобрела их в начале 2018 года.

Aurora считает, что TGOD в основном стал избыточным, как только Aurora добавила Whistler в свой портфель. Покупка Aurora этой компании закрылась в марте.

Whistler покупка, которая расширяет как медицинские, так и потребительские предложения ACB, укрепляя присутствие Aurora на хорошо зарекомендовавшем себя рынке каннабиса западного побережья.

Как и большинство конкурентов, Аврора всегда находится на охоте за капиталом.

Акционеры Aurora, вероятно, предпочли бы, чтобы компания продолжала концентрировать свою деятельность на уже существующих мощностях, а не распыляться на приобретение долей в сторонних компаниях.

Позиция TGOD была значительной, она давала Aurora около 10,5% компании.

Возможно, это еще не конец участия Авроры в TGOD. У неё по-прежнему есть ордера, дающие право выкупить 16,7 млн акций компании.

Событие номер 2: Tilray целевая цена уменьшается

На прошлой неделе аналитик Cowen Вивьен снизила свою целевую цену на акции Tilray (TLRY) до $60 с предыдущих $150. Это сокращение на 60%! Редко бывает, чтобы аналитики так резко снижали свои целевые показатели.

Думаете после этого акционеры Tilray толпами бросились продавать акции? На самом деле, нет, они этого не сделали. Цена акций выросла, закрывшись на плюс 17% в этот день!

А что это дает? Хотя мы не можем проникнуть в сознание каждого инвестора, мы можем выявить пару потенциальных причин.

Во-первых, как и другие представителями сектора, Tilray стала жертвой опасений переизбытка предложения на ключевом канадском рынке. Она также традиционно публикует чистые убытки. Слабый отчёт о прибылях за 2-ой квартал не помог; с начала этого года акции упали на 54%.

Во-вторых, аналитик Cowen не изменила свою рекомендацию по Tilray, она все еще считает ее актуальной для покупки.

Так что, в конце концов, По мнению аналитика TLRY всё еще является бычьей историей роста.

Tilray, кажется, хорошо настроен, чтобы воспользоваться так называемой "второй волной" канадской рекреационной легализации каннабиса.

Помним, что скоро легализация именно продуктов на основе каннабиса.

Кроме того, недавно лицензированный объект по выращиванию и отгрузке в Португалии уже готовится к поставкам на европейские рынки. Этот выход дает Tilray быстрый и эффективный доступ к некоторым странам на континенте, которые либо уже имеют зарождающиеся рынки марихуаны, либо, вероятно, скоро откроют их.

Надо добавить, что на прошлой неделе акции сектора каннабиса начали неплохо расти и надеемся этот рост продолжится и на этой неделе.

Вот такие вот новости друзья! Возвращаемся к работе!

Итак, на этой неделе было не так много громких событий в секторе, после довольно насыщенных нескольких недель, когда большинство флагманов сообщили о доходах.

Но надо сказать, что каннабис- молодой, беспокойный уголок фондового рынка, поэтому там почти всегда что-то происходит.

Так что вот пара пунктов, которые инвесторы сектора должны знать.

Aurora Cannabis (ACB) стала одним из самых активных представителей сектора по приобретению активов. Эти многочисленные покупки включают доли в других публично торгуемых компаниях каннабиса. Одним из них был канадский производитель и дистрибьютор The Green Organic Dutchman Holdings (TGODF).

На этой неделе Aurora объявила, что она продала свою значительную позицию в TGOD, зафиксировав приличную прибыль от продажи. Всего же она выгрузила чуть более 28,8 млн акций компании по $3 млн за штуку, что в общей сложности обошлось примерно в $86,5 млн. Это ориентировочно на 50% выше того, что Aurora заплатила за акции, когда впервые приобрела их в начале 2018 года.

Aurora считает, что TGOD в основном стал избыточным, как только Aurora добавила Whistler в свой портфель. Покупка Aurora этой компании закрылась в марте.

Whistler покупка, которая расширяет как медицинские, так и потребительские предложения ACB, укрепляя присутствие Aurora на хорошо зарекомендовавшем себя рынке каннабиса западного побережья.

Как и большинство конкурентов, Аврора всегда находится на охоте за капиталом.

Акционеры Aurora, вероятно, предпочли бы, чтобы компания продолжала концентрировать свою деятельность на уже существующих мощностях, а не распыляться на приобретение долей в сторонних компаниях.

Позиция TGOD была значительной, она давала Aurora около 10,5% компании.

Возможно, это еще не конец участия Авроры в TGOD. У неё по-прежнему есть ордера, дающие право выкупить 16,7 млн акций компании.

Событие номер 2: Tilray целевая цена уменьшается

На прошлой неделе аналитик Cowen Вивьен снизила свою целевую цену на акции Tilray (TLRY) до $60 с предыдущих $150. Это сокращение на 60%! Редко бывает, чтобы аналитики так резко снижали свои целевые показатели.

Думаете после этого акционеры Tilray толпами бросились продавать акции? На самом деле, нет, они этого не сделали. Цена акций выросла, закрывшись на плюс 17% в этот день!

А что это дает? Хотя мы не можем проникнуть в сознание каждого инвестора, мы можем выявить пару потенциальных причин.

Во-первых, как и другие представителями сектора, Tilray стала жертвой опасений переизбытка предложения на ключевом канадском рынке. Она также традиционно публикует чистые убытки. Слабый отчёт о прибылях за 2-ой квартал не помог; с начала этого года акции упали на 54%.

Во-вторых, аналитик Cowen не изменила свою рекомендацию по Tilray, она все еще считает ее актуальной для покупки.

Так что, в конце концов, По мнению аналитика TLRY всё еще является бычьей историей роста.

Tilray, кажется, хорошо настроен, чтобы воспользоваться так называемой "второй волной" канадской рекреационной легализации каннабиса.

Помним, что скоро легализация именно продуктов на основе каннабиса.

Кроме того, недавно лицензированный объект по выращиванию и отгрузке в Португалии уже готовится к поставкам на европейские рынки. Этот выход дает Tilray быстрый и эффективный доступ к некоторым странам на континенте, которые либо уже имеют зарождающиеся рынки марихуаны, либо, вероятно, скоро откроют их.

Надо добавить, что на прошлой неделе акции сектора каннабиса начали неплохо расти и надеемся этот рост продолжится и на этой неделе.

Вот такие вот новости друзья! Возвращаемся к работе!

{kind=link}

Друзья, в таких штормовых условиях волатильности рынков, торговых войн и политической нестабильности грех не рассмотреть защитные инструменты. В связи с этим, начинаем расширять интересы канала во благо подписчиков! Давайте поближе рассмотрим рынок золота.

После практически безоткатного 4-месячного роста, стартанувшего в мае с уровней $1250-1275 за унцию, золото уверенно корректируется уже 4-й день и нырнуло под серьёзный психологический уровень $1500! О том, почему не добавлена фраза "...и технический уровень", чуть позже.

Триггерами роста стали торговые трения США с Китаем, новости о которых наводнили все СМИ и особенно твиттер президента Трампа.

Также господин Трамп чуть ли не каждый день пугал, и продолжает периодически, когда выпадает свободная минутка, то Европу, то Канаду, то Мексику, то Индию, что повысит всем тарифы на ввоз товаров в США в разы.

Добавила масла в огонь ФРС, которая на фоне начавшейся торговой войны и взаимных публично-словесных уколов США и Китая ограничилась высказываниями Джерома Пауэлла в духе "ребята, конечно, проблемы есть, но всё нормально, всё под контролем".

И это на фоне повального снижения ставок центробанками всего мира, бодрыми увещеваниями главы ЕЦБ Марио Драги о готовности стимулировать стагнирующую экономику Еврозоны, практически остановившемся росте Китая.

По итогу весь этот раздрай привёл к ралли на рынке золота и практически вертикальный рост цены поддержали наложившиеся друг на друга проблемы Турции, Аргентины и усиливающаяся не по дням, а по часам конфронтация США с Поднебесной.

Как на этом заработать спросите вы?

Ведь никто и подумать не мог, что США и Китай встанут в позу, и что валюта Аргентины рухнет за день на 30%, и много чего мало кто мог подумать. Предлагаем открыть месячный график золота и что мы на нём видим?

А мы отчётливо видим, что ценовые движения на рынке золота идут в размахе цены от уровня до уровня со значением $400 (+-$50). С 2009 года золото росло от $600 до $1000, от $1000 до $1400, от $1400 до $1800, где уже, судя по графику и характеру свечей, вынесли последних шортистов.

Также и вниз — от $1800 до $1200 (ну тут перебрали конечно, почти 6-летняя пила $1000 - $1400 (тут инвесторам в золото конечно было несладко, зато спекулям раздолье).

И в конце 2018-го года золото оттолкнулось от уровня 1200 и в сентябре 2019-го, а точнее 4 дня назад, показало хай $1566, т.е. практически те же $400 движения, о которых написано выше. Именно поэтому в начале поста мы не писали "технический уровень $1500. Как видим, реальный технический уровень получается $1600.

Какой можно сделать вывод?

Если у вас длинный горизонт (от полугода-года до наследства внукам), то покупайте золото порционно на круглых уровнях или чуть ниже, расставив лимитные ордера (но всегда помните о стопах и рисках!), а продавать (если вообще хотите продавать) начинайте частями, когда золото дало +$350 к цене открытия вами позиции. Куда и как быстро по итогу вынесет цену, никто не знает, но $350 ваши железно, а это поболее доходности любого депозита!

Это всё магия цифр и логика вещей остаётся загадкой, но факт хода цены с таким диапазоном заставляет нас, как минимум присмотреться к этим уровням при инвестициях на среднесрочном горизонте, например.

И не надо никаких предсказаний и даже подписываться на твиттер Трампа не надо. Дождитесь нужных ценовых уровней и всё. Инвестируйте суммы, которыми готовы рисковать. В ближайшее время расскажем о наиболее удобных способах инвестирования в золото.

Всем профита!

После практически безоткатного 4-месячного роста, стартанувшего в мае с уровней $1250-1275 за унцию, золото уверенно корректируется уже 4-й день и нырнуло под серьёзный психологический уровень $1500! О том, почему не добавлена фраза "...и технический уровень", чуть позже.

Триггерами роста стали торговые трения США с Китаем, новости о которых наводнили все СМИ и особенно твиттер президента Трампа.

Также господин Трамп чуть ли не каждый день пугал, и продолжает периодически, когда выпадает свободная минутка, то Европу, то Канаду, то Мексику, то Индию, что повысит всем тарифы на ввоз товаров в США в разы.

Добавила масла в огонь ФРС, которая на фоне начавшейся торговой войны и взаимных публично-словесных уколов США и Китая ограничилась высказываниями Джерома Пауэлла в духе "ребята, конечно, проблемы есть, но всё нормально, всё под контролем".

И это на фоне повального снижения ставок центробанками всего мира, бодрыми увещеваниями главы ЕЦБ Марио Драги о готовности стимулировать стагнирующую экономику Еврозоны, практически остановившемся росте Китая.

По итогу весь этот раздрай привёл к ралли на рынке золота и практически вертикальный рост цены поддержали наложившиеся друг на друга проблемы Турции, Аргентины и усиливающаяся не по дням, а по часам конфронтация США с Поднебесной.

Как на этом заработать спросите вы?

Ведь никто и подумать не мог, что США и Китай встанут в позу, и что валюта Аргентины рухнет за день на 30%, и много чего мало кто мог подумать. Предлагаем открыть месячный график золота и что мы на нём видим?

А мы отчётливо видим, что ценовые движения на рынке золота идут в размахе цены от уровня до уровня со значением $400 (+-$50). С 2009 года золото росло от $600 до $1000, от $1000 до $1400, от $1400 до $1800, где уже, судя по графику и характеру свечей, вынесли последних шортистов.

Также и вниз — от $1800 до $1200 (ну тут перебрали конечно, почти 6-летняя пила $1000 - $1400 (тут инвесторам в золото конечно было несладко, зато спекулям раздолье).

И в конце 2018-го года золото оттолкнулось от уровня 1200 и в сентябре 2019-го, а точнее 4 дня назад, показало хай $1566, т.е. практически те же $400 движения, о которых написано выше. Именно поэтому в начале поста мы не писали "технический уровень $1500. Как видим, реальный технический уровень получается $1600.

Какой можно сделать вывод?

Если у вас длинный горизонт (от полугода-года до наследства внукам), то покупайте золото порционно на круглых уровнях или чуть ниже, расставив лимитные ордера (но всегда помните о стопах и рисках!), а продавать (если вообще хотите продавать) начинайте частями, когда золото дало +$350 к цене открытия вами позиции. Куда и как быстро по итогу вынесет цену, никто не знает, но $350 ваши железно, а это поболее доходности любого депозита!

Это всё магия цифр и логика вещей остаётся загадкой, но факт хода цены с таким диапазоном заставляет нас, как минимум присмотреться к этим уровням при инвестициях на среднесрочном горизонте, например.

И не надо никаких предсказаний и даже подписываться на твиттер Трампа не надо. Дождитесь нужных ценовых уровней и всё. Инвестируйте суммы, которыми готовы рисковать. В ближайшее время расскажем о наиболее удобных способах инвестирования в золото.

Всем профита!

{kind=link}

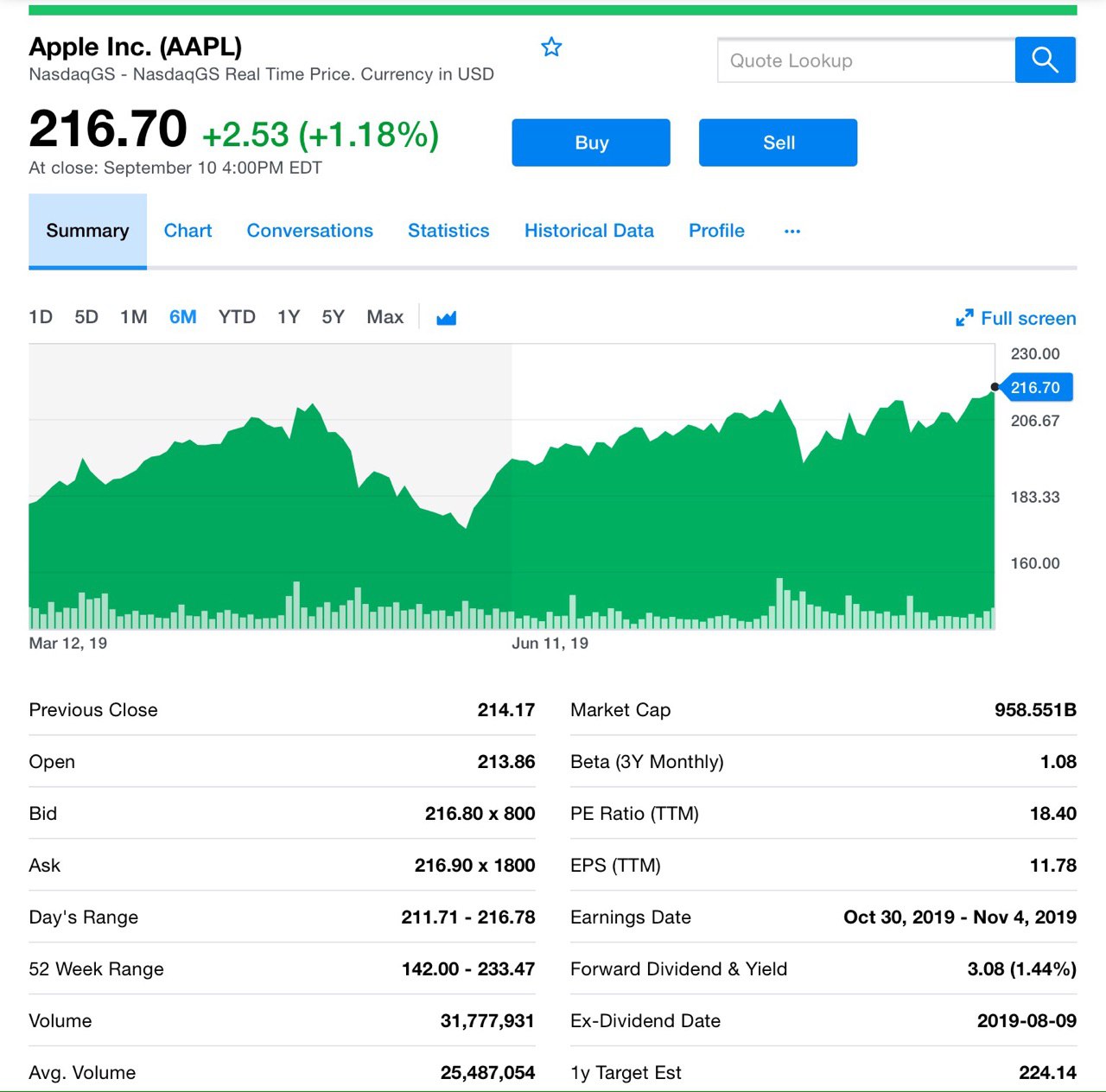

Вчера Apple (AAPL) представила три новых версии своего iPhone — iPhone 11, iPhone 11 Pro и iPhone 11 Pro Max. Стоимость iPhone 11 будет составлять $699, что на $50 меньше, чем у предыдущая базовая модель, iPhone XR. Более дорогой 11 Pro будет стоить $999, а 11 Pro Max — $1099, как и их предшественники.

Новые телефоны будут доступны для предварительного заказа, начиная с пятницы, 13 сентября, и начнут доставляться клиентам 20 сентября.

Ну а как повела себя бумага? Акции Apple немного снизились после объявления подробностей о новых смартфонах, чьи функции уже в значительной степени утекли в народ до презентации. Они завершили день на 1,2% до $216,70.

Базовая модель iPhone 11 оснащена обновленной системой с широкоугольными камерами обзором в 120 градусов. Аудио в телефоне также обновлено технологией Dolby Atmos, которая предлагает пространственный звук, создает так называемое звуковое поле вокруг пользователей. Камера также имеет ночной режим для съемки в условиях низкой освещенности, и теперь съемка видео в замедленном режиме впервые возможна с помощью фронтальной камеры.

IPhone 11 является водонепроницаемым и расчитан на глубину до 2 метров, длительностью до 30 минут.

Премиальный iPhone 11 Pro изготовлен из нержавеющей стали и поставляется в двух размерах — 5,8 дюйма для модели Pro и 6,5 для Pro Max. Модели Pro оснащены тремя задними камерами — широкая камера, телеобъектив и ультраширокий объектив. Модели Pro оснащены новым чипом A13 Bionic, который, по утверждению Apple, является самым быстрым в истории смартфона.

Apple заявила, что 11 Pro проработают от аккумулятора на 4 часа больше, чем iPhone XS, а Pro Max проработает на 5 часов больше, чем его предшественник. Оба будут поставляться с новым быстрозарядным 15-ваттным зарядным устройством.

Генеральный директор Тим Кук также заявил, что цена XR упадет до $599 долларов, и iPhone 8 также будет более доступным по цене.

Вчера Apple также анонсировала новые Apple Watch 5 с постоянно включенным дисплеем и бОльшей независимостью от iPhone, а также новый iPad с 10,2-дюймовым дисплеем.

Но надо отметить следующее. Все мы знаем, что сентябрьская презентация, это основное мероприятие компании, самое яркое и мощное. И стоит обратить внимание, что Apple начала это мероприятие, объявив цены и даты запуска своих долгожданных потоковых видео Apple TV + и услуг подписки на игры Apple Arcade.

Что это значит? Мы уже говорили, что компания смещает вектор получния прибыли с продажи устройств в сторону продажи услуг. Поэтому старт мероприятия с демонстрации игр и пользовательского опыта не случайный ход продуманного гиганта из Купертино.

Не будем упускать из вида, что запуск Apple TV+ является прямой конкуренцией для таких компаний, как Netflix, Roku и подобных, акции которых вчера отреагировали снижением.

Продуктивного дня, друзья!

#aapl

Новые телефоны будут доступны для предварительного заказа, начиная с пятницы, 13 сентября, и начнут доставляться клиентам 20 сентября.

Ну а как повела себя бумага? Акции Apple немного снизились после объявления подробностей о новых смартфонах, чьи функции уже в значительной степени утекли в народ до презентации. Они завершили день на 1,2% до $216,70.

Базовая модель iPhone 11 оснащена обновленной системой с широкоугольными камерами обзором в 120 градусов. Аудио в телефоне также обновлено технологией Dolby Atmos, которая предлагает пространственный звук, создает так называемое звуковое поле вокруг пользователей. Камера также имеет ночной режим для съемки в условиях низкой освещенности, и теперь съемка видео в замедленном режиме впервые возможна с помощью фронтальной камеры.

IPhone 11 является водонепроницаемым и расчитан на глубину до 2 метров, длительностью до 30 минут.

Премиальный iPhone 11 Pro изготовлен из нержавеющей стали и поставляется в двух размерах — 5,8 дюйма для модели Pro и 6,5 для Pro Max. Модели Pro оснащены тремя задними камерами — широкая камера, телеобъектив и ультраширокий объектив. Модели Pro оснащены новым чипом A13 Bionic, который, по утверждению Apple, является самым быстрым в истории смартфона.

Apple заявила, что 11 Pro проработают от аккумулятора на 4 часа больше, чем iPhone XS, а Pro Max проработает на 5 часов больше, чем его предшественник. Оба будут поставляться с новым быстрозарядным 15-ваттным зарядным устройством.

Генеральный директор Тим Кук также заявил, что цена XR упадет до $599 долларов, и iPhone 8 также будет более доступным по цене.

Вчера Apple также анонсировала новые Apple Watch 5 с постоянно включенным дисплеем и бОльшей независимостью от iPhone, а также новый iPad с 10,2-дюймовым дисплеем.

Но надо отметить следующее. Все мы знаем, что сентябрьская презентация, это основное мероприятие компании, самое яркое и мощное. И стоит обратить внимание, что Apple начала это мероприятие, объявив цены и даты запуска своих долгожданных потоковых видео Apple TV + и услуг подписки на игры Apple Arcade.

Что это значит? Мы уже говорили, что компания смещает вектор получния прибыли с продажи устройств в сторону продажи услуг. Поэтому старт мероприятия с демонстрации игр и пользовательского опыта не случайный ход продуманного гиганта из Купертино.

Не будем упускать из вида, что запуск Apple TV+ является прямой конкуренцией для таких компаний, как Netflix, Roku и подобных, акции которых вчера отреагировали снижением.

Продуктивного дня, друзья!

#aapl

{kind=link}

Дал комментарий Business FM на одну из любимых мною тем — сектор каннабис.

Ранее мы уже публиковали материал про Бориса Йордана на канале, кто пропустил, обязательно прочитайте, очень занимательно.

P.S: в 13:46 можно будет послушать в эфире Business FM

Ранее мы уже публиковали материал про Бориса Йордана на канале, кто пропустил, обязательно прочитайте, очень занимательно.

P.S: в 13:46 можно будет послушать в эфире Business FM

BFM.ru

Борис Йордан стал миллиардером благодаря инвестициям в производителя марихуаны

Состояние владельца «Ренессанс страхования» достигло 1,2 млрд долларов. Ему принадлежит 34% акций канадского производителя каннабиса Curaleaf. Действительно ли этот бизнес так перспективен?

⚡️Итак, уважаемые читатели похоже, чем ближе дата возобновления переговоров Китай-США (октябрь) тем интереснее развиваются события.

Китай сделал свой ход — отменяет со следующей недели пошлины на товары из США и Канады на 16 категорий товаров, причём все товары разделили на две группы, по какому принципу, не уточняется. Получилось два документа.

В первом списке — креветочная икра, смазочные масла и средства, рыбная мука для кормления скота, лекарства, медицинские линейные ускорители заряженных частиц, различные технические смазки, минеральное масло и другие товары.

Во втором — некоторые виды смазочных масел, сыворотка для скота и изопарафиновые растворители.

Вроде бы на первый взгляд ерунда какая-то. Все СМИ пестрят заголовками, что Китай сдал назад, Трамп на коне. Но так ли это? Шаг ли это назад или Китай демонстрирует готовность протянуть руку первым в ущерб сиюминутным эгоцентричным соображениям и показывает, что открыт к диалогу?

Ведь страдают обе экономики и абсолютно неясно, чья больше, хотя Китай поставляет в США товаров на $540 млрд., а США в Китай на $120 млрд. в год. Но облагая пошлинами полутриллионный торговый оборот США бьют и по своему потребителю, подорожание в на некоторые категории товаров достигают 15%!

Возможно мы наблюдаем за развитием спектакля, финалом которого станет укрепление и политических и экономических позиций обеих стран. Показать своим гражданам, что вот мол какие плохие китайцы/американцы, дать народу почувствовать это на своём кармане, затем сделать немного маленьких шагов навстречу типа сегодняшнего и, поближе к выборам президента США, громогласно договориться вообще по всем тарифным делам, оставив на закуску что-нибудь несущественное.

Плюс к тем же выборам грозе твиттера возможно удастся додавить ФРС, давилка сегодня заговорила опять и призвала ФРС снизить ставки до нуля, а то и в минус, как остальные!

Со стороны напоминает марлезонский балет или очень неплохого качества глобальную шахматную партию. А вы как думаете?

Китай сделал свой ход — отменяет со следующей недели пошлины на товары из США и Канады на 16 категорий товаров, причём все товары разделили на две группы, по какому принципу, не уточняется. Получилось два документа.

В первом списке — креветочная икра, смазочные масла и средства, рыбная мука для кормления скота, лекарства, медицинские линейные ускорители заряженных частиц, различные технические смазки, минеральное масло и другие товары.

Во втором — некоторые виды смазочных масел, сыворотка для скота и изопарафиновые растворители.

Вроде бы на первый взгляд ерунда какая-то. Все СМИ пестрят заголовками, что Китай сдал назад, Трамп на коне. Но так ли это? Шаг ли это назад или Китай демонстрирует готовность протянуть руку первым в ущерб сиюминутным эгоцентричным соображениям и показывает, что открыт к диалогу?

Ведь страдают обе экономики и абсолютно неясно, чья больше, хотя Китай поставляет в США товаров на $540 млрд., а США в Китай на $120 млрд. в год. Но облагая пошлинами полутриллионный торговый оборот США бьют и по своему потребителю, подорожание в на некоторые категории товаров достигают 15%!

Возможно мы наблюдаем за развитием спектакля, финалом которого станет укрепление и политических и экономических позиций обеих стран. Показать своим гражданам, что вот мол какие плохие китайцы/американцы, дать народу почувствовать это на своём кармане, затем сделать немного маленьких шагов навстречу типа сегодняшнего и, поближе к выборам президента США, громогласно договориться вообще по всем тарифным делам, оставив на закуску что-нибудь несущественное.

Плюс к тем же выборам грозе твиттера возможно удастся додавить ФРС, давилка сегодня заговорила опять и призвала ФРС снизить ставки до нуля, а то и в минус, как остальные!

Со стороны напоминает марлезонский балет или очень неплохого качества глобальную шахматную партию. А вы как думаете?

{kind=link}

☀️Доброе утро! На днях вышла интересная новость о том, что уволен министр энергетики Саудовской Аравии.

С того момента цены на нефть немного скорректировались до 61$ за баррель марки Brent. Крайне ловкий ход от королевской семьи. Что он может означать?

Первое: текущее положение дел, учитывая все договорённости о сокращении добычи, в т.ч. с Россией, не привели к желаемому результату. Какой саудитам нужен результат?

Очевидно, чтобы удачно сделать самое крупное IPO в истории - Saudi Aramco. Эта эпопея длится уже несколько лет, размещение постоянно то анонсируется, то откладывается, а воз и ныне там, ведь цена на нефть так и не стала выше $75-уровня, где начинались словесные интервенции.

Второе: возможно, что этот шаг связан с некими договоренностями с США и кандидатура уволенного министра по факту не устроила стороны.

Третье: нефть является крайне спекулятивным инструментом и самым ликвидным товарным фьючерсом, в котором торгуют огромное количество участников, вплоть до крупных хедж-фондов, фондирование и позиционирование которых напрямую зависит от политики ФРС, заседание которой состоится 18-ого числа.

Ставки не повышают и нефть ниже $55 не сваливается. Возможно крупные участники осведомлены, учитывая каждодневное давление Трампа на ФРС в твиттере, о возможности каких-то серьёзных шагов со стороны ФРС на сентябрьском заседании, по итогам которого может состояться мощное движение и на рынке нефти и судя по общему тренду наверх, вынос вполне может быть в эту сторону.

А там и IPO Saudi Aramco тут как тут. Но окончательное решение, как всегда за вами, уважаемые инвесторы. Это рынок и здесь никто ни в чем не может быть уверен до конца.

P.S.: буквально вчера стало известно, что Saudi Aramco первичное размещение сделает локальным, а затем предложит вторичное размещение акций. На какой бирже это произойдёт ответ прозвучал такой: "на какой - решат акционеры!"

С того момента цены на нефть немного скорректировались до 61$ за баррель марки Brent. Крайне ловкий ход от королевской семьи. Что он может означать?

Первое: текущее положение дел, учитывая все договорённости о сокращении добычи, в т.ч. с Россией, не привели к желаемому результату. Какой саудитам нужен результат?

Очевидно, чтобы удачно сделать самое крупное IPO в истории - Saudi Aramco. Эта эпопея длится уже несколько лет, размещение постоянно то анонсируется, то откладывается, а воз и ныне там, ведь цена на нефть так и не стала выше $75-уровня, где начинались словесные интервенции.

Второе: возможно, что этот шаг связан с некими договоренностями с США и кандидатура уволенного министра по факту не устроила стороны.

Третье: нефть является крайне спекулятивным инструментом и самым ликвидным товарным фьючерсом, в котором торгуют огромное количество участников, вплоть до крупных хедж-фондов, фондирование и позиционирование которых напрямую зависит от политики ФРС, заседание которой состоится 18-ого числа.

Ставки не повышают и нефть ниже $55 не сваливается. Возможно крупные участники осведомлены, учитывая каждодневное давление Трампа на ФРС в твиттере, о возможности каких-то серьёзных шагов со стороны ФРС на сентябрьском заседании, по итогам которого может состояться мощное движение и на рынке нефти и судя по общему тренду наверх, вынос вполне может быть в эту сторону.

А там и IPO Saudi Aramco тут как тут. Но окончательное решение, как всегда за вами, уважаемые инвесторы. Это рынок и здесь никто ни в чем не может быть уверен до конца.

P.S.: буквально вчера стало известно, что Saudi Aramco первичное размещение сделает локальным, а затем предложит вторичное размещение акций. На какой бирже это произойдёт ответ прозвучал такой: "на какой - решат акционеры!"

{kind=link}

💪🏻Храбрый ход, уважаемые читатели!

ЕЦБ пошёл в атаку и снизил ставку на 0.5%. Помимо снижения ставки по депозитам ЕЦБ объявил о возобновлении QE. Объём покупки активов составит 20 млрд евро в месяц и будет продолжаться столько, сколько потребуется. Неслабо так гульнул Драги напоследок, ведь это его заключительное заседание в качестве главы ЕЦБ, совсем скоро, всем известная госпожа Кристин Лагард займёт это кресло.

Итак, что мы получаем. Ну не хочет Европа укрепления евро, у всех одинаковые проблемы, поэтому Драги не стал демонстрировать геройство в духе "неее, нам не надо". Ещё как надо! Пока господин Трамп не может согнуть ФРС в аналогичном вопросе, Европа явно выигрывает время и пытается толкнуть экономику Еврозоны к росту.

Золото снова рвануло выше $1500, как мы и предполагали в прошлом посте о золоте. Евро/доллар ныряет ниже 1.10, индекс доллара DXY снова устремился к 99-100. Такое укрепление доллара явно на пользу европейским экспортерам как товаров, так и услуг, ведь чем дешевле евро, тем конкурентнее их продукты по сравнению с продукцией из США.

Это явно не понравится президенту Трампу, который твитнул, что санкции мол с Ирана можно и снять, некоторые. Этого было достаточно, чтобы нефть ушла ниже $60. Откуда вдруг такая доброта? Ниоткуда.

Трамп, несмотря на своё шоуменство, прекрасно понимает, что если ФРС резко понизит ставку, то цены на нефть улетят в космос. А этого он не хочет ещё больше, чем дорогого доллара. Трамп хочет индекс Доу в районе 30000, а не нефть по $100. Соответственно нужно найти того, кто может вывалить на рынок предложение.

Ну не Венесуэла же, которая еле дышит, и у которой самая тяжёлая нефть. Саудитов можно попросить, но у них договор с Россией и другими, который в принципе работает. Так что Иран видится очень неплохой альтернативой.

Игра завязывается мощная особенно мы можем увидеть падение доходностей и рост еврооблигаций соответственно. Поэтому приобретение бондов, номинированнных в евро было, есть и будет неплохим вариантом в нынешних условиях.

ЕЦБ пошёл в атаку и снизил ставку на 0.5%. Помимо снижения ставки по депозитам ЕЦБ объявил о возобновлении QE. Объём покупки активов составит 20 млрд евро в месяц и будет продолжаться столько, сколько потребуется. Неслабо так гульнул Драги напоследок, ведь это его заключительное заседание в качестве главы ЕЦБ, совсем скоро, всем известная госпожа Кристин Лагард займёт это кресло.

Итак, что мы получаем. Ну не хочет Европа укрепления евро, у всех одинаковые проблемы, поэтому Драги не стал демонстрировать геройство в духе "неее, нам не надо". Ещё как надо! Пока господин Трамп не может согнуть ФРС в аналогичном вопросе, Европа явно выигрывает время и пытается толкнуть экономику Еврозоны к росту.

Золото снова рвануло выше $1500, как мы и предполагали в прошлом посте о золоте. Евро/доллар ныряет ниже 1.10, индекс доллара DXY снова устремился к 99-100. Такое укрепление доллара явно на пользу европейским экспортерам как товаров, так и услуг, ведь чем дешевле евро, тем конкурентнее их продукты по сравнению с продукцией из США.

Это явно не понравится президенту Трампу, который твитнул, что санкции мол с Ирана можно и снять, некоторые. Этого было достаточно, чтобы нефть ушла ниже $60. Откуда вдруг такая доброта? Ниоткуда.

Трамп, несмотря на своё шоуменство, прекрасно понимает, что если ФРС резко понизит ставку, то цены на нефть улетят в космос. А этого он не хочет ещё больше, чем дорогого доллара. Трамп хочет индекс Доу в районе 30000, а не нефть по $100. Соответственно нужно найти того, кто может вывалить на рынок предложение.

Ну не Венесуэла же, которая еле дышит, и у которой самая тяжёлая нефть. Саудитов можно попросить, но у них договор с Россией и другими, который в принципе работает. Так что Иран видится очень неплохой альтернативой.

Игра завязывается мощная особенно мы можем увидеть падение доходностей и рост еврооблигаций соответственно. Поэтому приобретение бондов, номинированнных в евро было, есть и будет неплохим вариантом в нынешних условиях.

{kind=link}

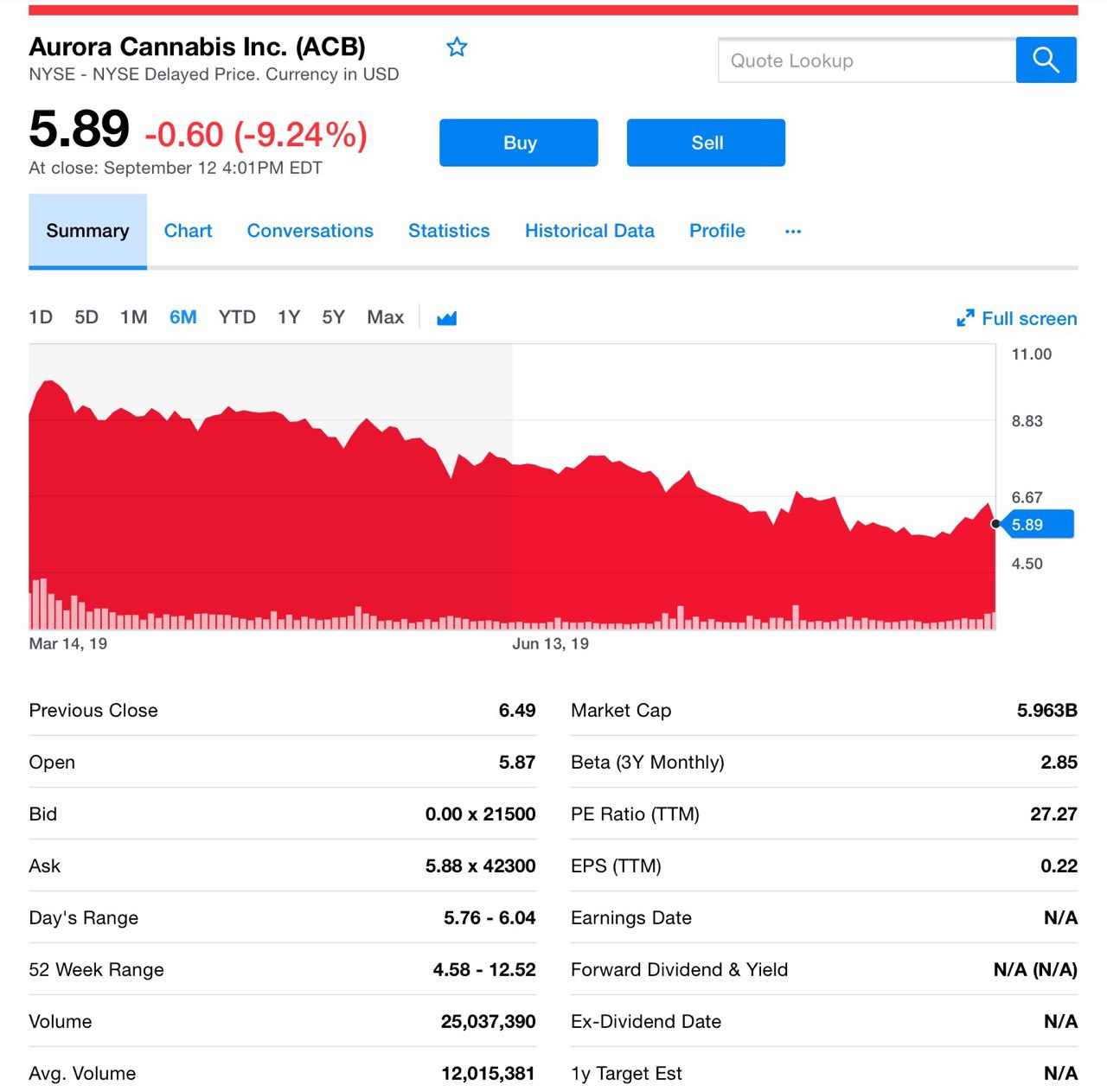

Aurora Cannabis (ACB) — выдающийся игрок в индустрии каннабиса, о которой мы неоднократно писали. Компания отчиталась и давайте взглянем на некоторые показатели.

После того, как Canopy Growth сообщила о катастрофических результатах в прошлом месяце, инвесторы застыли в ожидании прибыли. Компания сообщила о результатах 4-ого кв. в прошедшую среду после закрытия рынка. Как думаете ACB впечатлила инвесторов? Сейчас расскажем.

Про цифры

Чистая выручка Aurora Cannabis выросла на 52% до $98,9 млн в годовом исчислении в 4-ом кв. В свою очереддь прогноз по доходам составлял $100–107 млн. Оценка аналитиков в $108,2 млн. — тоже мимо.

Aurora не выполнила большинство своих обязательств, в результате этого акции ACB вчера упали почти на 10%. Но будем честны, результаты не совсем плохие.

Выручка выросла на 61% до $94,6 млн. Компания ожидала роста во всех своих бизнес-сегментах. Доходы от каннабиса выросли на 52%, от медицинской марихуаны на 10% до $29,7 млн. Оптовые доходы компании составили около $20,1 млн.

Компания ожидала увеличения денежных затрат на грамм и валовой прибыли. Валовая маржа по чистой выручке от каннабиса выросла на 3% до 58%. Тем не менее, себестоимость производства на грамм упала на 20% до $1,14 за грамм.

Что повлияло на доходы и валовую прибыль?

По итогам 4-ого кв. наблюдался рост во всех сегментах бизнеса. Примечательно, что более высокие производственные мощности и поставки из Aurora Sky и Aurora River привели к росту доходов. Снижение денежных затрат на производство на грамм привело к увеличению валовой прибыли.

Более высокая валовая прибыль от оптовых продаж также способствовала увеличению валовой прибыли. Объем производства каннабиса в 4-ом кв. вырос до 29 034 кг по сравнению с 15 590 кг. Увеличение производственных мощностей на объектах Aurora Sky, Aurora River и Ridge способствовало увеличению производства.

Увеличилась ли рентабельность ACB?

Aurora сообщила об отрицательном показателе EBITDA в $11,7 млн. Показатель EBITDA был ниже, чем оценка аналитиков в $19,5 млн.

Мы знаем, почему положительная EBITDA важна для компании. Большинство игроков каннабиса сообщили об отрицательном показателе EBITDA за последний квартал, что означает, что их эксплуатационные расходы выше. Канадский потребительский канал продолжает создавать проблемы для ACB. Компания работает со своими партнерами, чтобы оптимизировать распределение для повышения прибыльности.

Взгляд руководства

За финансовый 2019 год доходы Aurora Cannabis выросли на 349% до $247,9 млн. Валовая прибыль также увеличилась до 55%.

Какой следующий шаг?

Все компании, производящие каннабис, готовятся к старту Cannabis 2.0 - второму этапу легализации каннабиса в Канаде. Cannabis 2.0 узаконит напитки, насыщенные каннабисом, экстракты и различные другие продукты.

Aurora Cannabis планирует сильную линейку продуктов, готовую к выпуску уже в декабре. Компания не ожидает увеличения доходов от пищевого бизнеса. Однако компания надеется, что скорректированная EBITDA в будущем может улучшиться благодаря более высокому росту выручки и увеличению валовой маржи. Компания также планирует развивать свой конопляный бизнес в США с принятием Закона о фермах США.

Конопляная промышленность

Мы знаем, насколько важны правила для индустрии каннабиса. Их нарушение сильно ударили по отрасли в последние несколько месяцев.

Многие уже настаивают на легализации. ACB отметила, что она предпринимает шаги для обеспечения того, чтобы ее экспансия на рынке США соответствовала государственным и федеральным законам.

Между тем, аналитики высказывают опасения, что в 1-ом кв 2020 года, компании может потребоваться финансирование.

На наш взгляд, в результатах компании нет много негативного, а то, что компания Aurora наряду с другими участниками рынка борется за выход на операционную рентабельность - дело времени, и главное, масштабирования бизнеса, чем она с успехом занималась все эти годы!

После того, как Canopy Growth сообщила о катастрофических результатах в прошлом месяце, инвесторы застыли в ожидании прибыли. Компания сообщила о результатах 4-ого кв. в прошедшую среду после закрытия рынка. Как думаете ACB впечатлила инвесторов? Сейчас расскажем.

Про цифры

Чистая выручка Aurora Cannabis выросла на 52% до $98,9 млн в годовом исчислении в 4-ом кв. В свою очереддь прогноз по доходам составлял $100–107 млн. Оценка аналитиков в $108,2 млн. — тоже мимо.

Aurora не выполнила большинство своих обязательств, в результате этого акции ACB вчера упали почти на 10%. Но будем честны, результаты не совсем плохие.

Выручка выросла на 61% до $94,6 млн. Компания ожидала роста во всех своих бизнес-сегментах. Доходы от каннабиса выросли на 52%, от медицинской марихуаны на 10% до $29,7 млн. Оптовые доходы компании составили около $20,1 млн.

Компания ожидала увеличения денежных затрат на грамм и валовой прибыли. Валовая маржа по чистой выручке от каннабиса выросла на 3% до 58%. Тем не менее, себестоимость производства на грамм упала на 20% до $1,14 за грамм.

Что повлияло на доходы и валовую прибыль?

По итогам 4-ого кв. наблюдался рост во всех сегментах бизнеса. Примечательно, что более высокие производственные мощности и поставки из Aurora Sky и Aurora River привели к росту доходов. Снижение денежных затрат на производство на грамм привело к увеличению валовой прибыли.

Более высокая валовая прибыль от оптовых продаж также способствовала увеличению валовой прибыли. Объем производства каннабиса в 4-ом кв. вырос до 29 034 кг по сравнению с 15 590 кг. Увеличение производственных мощностей на объектах Aurora Sky, Aurora River и Ridge способствовало увеличению производства.

Увеличилась ли рентабельность ACB?

Aurora сообщила об отрицательном показателе EBITDA в $11,7 млн. Показатель EBITDA был ниже, чем оценка аналитиков в $19,5 млн.

Мы знаем, почему положительная EBITDA важна для компании. Большинство игроков каннабиса сообщили об отрицательном показателе EBITDA за последний квартал, что означает, что их эксплуатационные расходы выше. Канадский потребительский канал продолжает создавать проблемы для ACB. Компания работает со своими партнерами, чтобы оптимизировать распределение для повышения прибыльности.

Взгляд руководства

За финансовый 2019 год доходы Aurora Cannabis выросли на 349% до $247,9 млн. Валовая прибыль также увеличилась до 55%.

Какой следующий шаг?

Все компании, производящие каннабис, готовятся к старту Cannabis 2.0 - второму этапу легализации каннабиса в Канаде. Cannabis 2.0 узаконит напитки, насыщенные каннабисом, экстракты и различные другие продукты.

Aurora Cannabis планирует сильную линейку продуктов, готовую к выпуску уже в декабре. Компания не ожидает увеличения доходов от пищевого бизнеса. Однако компания надеется, что скорректированная EBITDA в будущем может улучшиться благодаря более высокому росту выручки и увеличению валовой маржи. Компания также планирует развивать свой конопляный бизнес в США с принятием Закона о фермах США.

Конопляная промышленность

Мы знаем, насколько важны правила для индустрии каннабиса. Их нарушение сильно ударили по отрасли в последние несколько месяцев.

Многие уже настаивают на легализации. ACB отметила, что она предпринимает шаги для обеспечения того, чтобы ее экспансия на рынке США соответствовала государственным и федеральным законам.

Между тем, аналитики высказывают опасения, что в 1-ом кв 2020 года, компании может потребоваться финансирование.

На наш взгляд, в результатах компании нет много негативного, а то, что компания Aurora наряду с другими участниками рынка борется за выход на операционную рентабельность - дело времени, и главное, масштабирования бизнеса, чем она с успехом занималась все эти годы!

{kind=link}

Итак, уважаемые читатели, перед тем, как погрузиться в пучину выходных дней обсудим то, что в СМИ появились новости о том, что Россия, после избавления от американских Treasuries, хочет попробовать занимать в китайских юанях.

Именно об этом говорит министр финансов Силуанов. И это на фоне сегодняшней отмены Китаем пошлин на американскую свинину и соевые бобы, как шаг доброй воли, а это уже миллиардные обороты в сельскохозяйственном секторе, и мёд на уста избирателей Трампа на среднем Западе США.

Что в итоге

Китай хочет дружить с США, Россия хочет дружить с Китаем, Америка хочет не дружить, а хочет больше денег и с тех и с других.

Доходности Treasuries сейчас много выше доходностей облигаций Европы, а учитывая ликвидность, у больших денег выбора особо нет.

Получается, что со стороны России это больше показательный жест в сторону Китая, мол, дружим, и юани поэтому нужны.

Юань-валюта достаточно закрытой финансовой системы. Если завтра, не дай Бог поссоримся, что делать будем? Сливать с дисконтом в 20-30%? Ликвидность в юане есть, но она как бы сама в себе. И приемлимую ли доходность предложат китайцы? Вопросов больше, чем ответов.

Америка, имея возможность не дергаться, не дергается, а ждёт. А Китай похоже, потихоньку поддается нажиму.

И всё идёт к тому, что намного прозрачнее и понятнее вложиться в индекс SnP, чем гадать, а что там с юанем вообще может быть.

Ведь если Китай и США договорятся, а ФРС снизит ставки и риторика будет мягче, чем до этого, Америка может улететь этак куда-нибудь в район 3500 по SnP.

С пятницей 13 вас😉

Именно об этом говорит министр финансов Силуанов. И это на фоне сегодняшней отмены Китаем пошлин на американскую свинину и соевые бобы, как шаг доброй воли, а это уже миллиардные обороты в сельскохозяйственном секторе, и мёд на уста избирателей Трампа на среднем Западе США.

Что в итоге

Китай хочет дружить с США, Россия хочет дружить с Китаем, Америка хочет не дружить, а хочет больше денег и с тех и с других.

Доходности Treasuries сейчас много выше доходностей облигаций Европы, а учитывая ликвидность, у больших денег выбора особо нет.

Получается, что со стороны России это больше показательный жест в сторону Китая, мол, дружим, и юани поэтому нужны.

Юань-валюта достаточно закрытой финансовой системы. Если завтра, не дай Бог поссоримся, что делать будем? Сливать с дисконтом в 20-30%? Ликвидность в юане есть, но она как бы сама в себе. И приемлимую ли доходность предложат китайцы? Вопросов больше, чем ответов.

Америка, имея возможность не дергаться, не дергается, а ждёт. А Китай похоже, потихоньку поддается нажиму.

И всё идёт к тому, что намного прозрачнее и понятнее вложиться в индекс SnP, чем гадать, а что там с юанем вообще может быть.

Ведь если Китай и США договорятся, а ФРС снизит ставки и риторика будет мягче, чем до этого, Америка может улететь этак куда-нибудь в район 3500 по SnP.

С пятницей 13 вас😉

{kind=link}

💥Всегда радуемся за профессионалов и коллег по сфере деятельности!

Сегодня каналу MMI @russianmacro Кирилла Тремасова эпичных 2 года!

Поздравляем и желаем дальнейших успехов в развитии!

@go_investing

Сегодня каналу MMI @russianmacro Кирилла Тремасова эпичных 2 года!

Поздравляем и желаем дальнейших успехов в развитии!

@go_investing

Атака на нефтепереработку саудитов

Итак, уважаемые читатели, с субботы у всех на слуху пожар на крупнейшем НПЗ в мире в Саудовской Аравии. Все уже вероятно в курсе, что по сообщениям разных источников, саудиты не извлекут до половины суточного объёма добычи нефти (5 млн.баррелей), так как этот объём просто будет некуда девать.

Вероятно, очень многие на выходных прикидывали, с каким гэпом вверх откроется нефть, особенно те, кто в спекулятивных позиционных или овернайт лонгах. Товарные биржи открылись и мы увидели +10%.

Что случилось?

Вернёмся к тому, что произошло и по чьей вине. Одни источники утверждают, что это Йеменская атака с беспилотников то ли как месть саудитам за то, что поддержали США в атаке на страну, то ли при поддержке Ирана. Конечно же на Иран царским перстом первые указали США, это уже как отче наш, автоматически происходит. Иран моментально опроверг обвинения и предупредил Америку, что ракеты у него достаточно дальние если что. Т.е. скрипты обвинений/опровержений с той и с другой стороны работают как часы.

Выгодно ли это Ирану? Сомневаемся, зачем им ссориться ещё и с саудитами. Йемену? Навлечь на свою голову ещё больше бед?

Есть ощущение, что правды здесь широкие массы не узнают. Не делаются такие большие дела, чтобы правда сразу была доступна.

Заметим, что новостной фон перед атакой на саудовский НПЗ напоминал цунами мнений, что нефть рухнет на $45 (тот же Герман Греф), то на $25 (Банк России). Перед этими цифрами уволили саудовского министра нефти.

Одно понятно чётко-затевается большая игра. Цели? От полуфантастической, что посчитали шорты и решили вынести по крупному на стопы перед мощным заливом вниз. Но тогда и ФРС должно помочь, не снизив ставку на ближайшем заседании, тем самым отправив доллар в космос и нефть в пол без лишних пассажиров. Ради сотен миллионов долларов прибыли можно и НПЗ бомбануть в такой многоходовке.

А может причиной действительно служит банальная месть Йемена.

А может сателлит США Израиль тоже что-то затеял.

Тут конечно есть простор для мыслей и, возможно, в ближайшее время пазл будет закончен.

Вывод

Мы уже писали, что нефть удивительно крепко ведёт себя ниже уровней $55-60 по сорту Brent, последний залив на $58 бодро выкупили. Так что те, кто купил, уже могут фиксировать профит.

Тогда может это Big money game со стороны очень крупных фондов, замешанных в политике. Распродать крупные длинные позиции плюс встать в шорт таким ребятам непросто, вот они и мутят воду.

А может таким вот циничным способом саудиты хотят, чтобы нефть за месяц-другрй улетела на $75-80, чтобы успешно провести IPO Saudi Aramco?

И в довершение напомним, что атака произошла в субботу, когда мировые рынки закрыты.

Итак, уважаемые читатели, с субботы у всех на слуху пожар на крупнейшем НПЗ в мире в Саудовской Аравии. Все уже вероятно в курсе, что по сообщениям разных источников, саудиты не извлекут до половины суточного объёма добычи нефти (5 млн.баррелей), так как этот объём просто будет некуда девать.

Вероятно, очень многие на выходных прикидывали, с каким гэпом вверх откроется нефть, особенно те, кто в спекулятивных позиционных или овернайт лонгах. Товарные биржи открылись и мы увидели +10%.

Что случилось?

Вернёмся к тому, что произошло и по чьей вине. Одни источники утверждают, что это Йеменская атака с беспилотников то ли как месть саудитам за то, что поддержали США в атаке на страну, то ли при поддержке Ирана. Конечно же на Иран царским перстом первые указали США, это уже как отче наш, автоматически происходит. Иран моментально опроверг обвинения и предупредил Америку, что ракеты у него достаточно дальние если что. Т.е. скрипты обвинений/опровержений с той и с другой стороны работают как часы.

Выгодно ли это Ирану? Сомневаемся, зачем им ссориться ещё и с саудитами. Йемену? Навлечь на свою голову ещё больше бед?

Есть ощущение, что правды здесь широкие массы не узнают. Не делаются такие большие дела, чтобы правда сразу была доступна.

Заметим, что новостной фон перед атакой на саудовский НПЗ напоминал цунами мнений, что нефть рухнет на $45 (тот же Герман Греф), то на $25 (Банк России). Перед этими цифрами уволили саудовского министра нефти.

Одно понятно чётко-затевается большая игра. Цели? От полуфантастической, что посчитали шорты и решили вынести по крупному на стопы перед мощным заливом вниз. Но тогда и ФРС должно помочь, не снизив ставку на ближайшем заседании, тем самым отправив доллар в космос и нефть в пол без лишних пассажиров. Ради сотен миллионов долларов прибыли можно и НПЗ бомбануть в такой многоходовке.

А может причиной действительно служит банальная месть Йемена.

А может сателлит США Израиль тоже что-то затеял.

Тут конечно есть простор для мыслей и, возможно, в ближайшее время пазл будет закончен.

Вывод

Мы уже писали, что нефть удивительно крепко ведёт себя ниже уровней $55-60 по сорту Brent, последний залив на $58 бодро выкупили. Так что те, кто купил, уже могут фиксировать профит.

Тогда может это Big money game со стороны очень крупных фондов, замешанных в политике. Распродать крупные длинные позиции плюс встать в шорт таким ребятам непросто, вот они и мутят воду.

А может таким вот циничным способом саудиты хотят, чтобы нефть за месяц-другрй улетела на $75-80, чтобы успешно провести IPO Saudi Aramco?

И в довершение напомним, что атака произошла в субботу, когда мировые рынки закрыты.

{kind=link}

Итак, уважаемые читатели, что же у нас на рынках творится?

Не будем продолжать тему нефти, но посоветуем - тем, у кого спекулятивные лонги, прикрыть хотя бы 50% позиций, а на остаток поставить стоп-лосс приказ, который в данном случае тэйк-профит.

Ещё любопытная деталь, мы писали, что Трамп намекнул на снятие санкций с Ирана аккурат перед драматическими для нефти выходными. Ох и непростые шахматы, не так ли?

Почему-то очень мало кто написал о том, что вчера утром в Китае все макроэкономические данные вышли хуже прогнозов. Рынки практически не отреагировали, SnP снижался в моменте всего на 0,5%.

Ещё отличился Амазон. Было сообщено, что компания изменила алгоритм выдачи своего поисковика таким образом, чтобы в топе были, либо самые прибыльные позиции, либо товары под собственным брендом.

И это во время начавшегося расследования конгресса США против крупнейших IT-компаний за манипулирование и монополизацию рынка. Плюс ко всему представитель Амазон публично заверял конгресс, что ничем подобным они не промышляют - During a House antitrust hearing in July, lawmakers pressed Amazon on whether it used data gleaned from other sellers to favor its own products. "The best purchase to you is an Amazon product," said Rep. David Cicilline (D., R.I.). "No that’s not true," replied Nate Sutton, an Amazon associate general counsel, saying Amazon’s "algorithms are optimized to predict what customers want to buy regardless of the seller."

Акции компании показали вчера падение почти на 2% и давят на S&P.

Далее почти незамеченной прошла информация, что три трейдера J.P.Morgan "массивно" манипулировали рынком золота. Обнародованы скрины переписок в духе "Бен, ты видишь этот огромный бид-это Стив работает".

Так что, если кто-то утверждает, что рынок золота не подвержен манипуляциям, то остаётся только тихо ухмыльнуться.

Яблоко тоже подкидывает поводы к размышлениям. Overall pre-orders for the iPhone 11 “are 15%-20% lower than iPhone XS pre-orders last year” - Rosenblatt. Достаточно авторитетный источник в принципе. Хотя рынок то ли не верит, то ли больше верит в огромную денежную подушку Apple в размере более $200 млрд. Акции подрастают на 0,28%.

Учитывая вакханалию в нефти, рынки ведут себя на удивление спокойно. Можно сделать вывод, что всё-таки основное событие месяца, а может и года-это сентябрьское заседание ФРС.

Вот если там будут сюрпризы, движение мы можем увидеть не менее драматичное, чем в нефти!

Не будем продолжать тему нефти, но посоветуем - тем, у кого спекулятивные лонги, прикрыть хотя бы 50% позиций, а на остаток поставить стоп-лосс приказ, который в данном случае тэйк-профит.

Ещё любопытная деталь, мы писали, что Трамп намекнул на снятие санкций с Ирана аккурат перед драматическими для нефти выходными. Ох и непростые шахматы, не так ли?

Почему-то очень мало кто написал о том, что вчера утром в Китае все макроэкономические данные вышли хуже прогнозов. Рынки практически не отреагировали, SnP снижался в моменте всего на 0,5%.

Ещё отличился Амазон. Было сообщено, что компания изменила алгоритм выдачи своего поисковика таким образом, чтобы в топе были, либо самые прибыльные позиции, либо товары под собственным брендом.

И это во время начавшегося расследования конгресса США против крупнейших IT-компаний за манипулирование и монополизацию рынка. Плюс ко всему представитель Амазон публично заверял конгресс, что ничем подобным они не промышляют - During a House antitrust hearing in July, lawmakers pressed Amazon on whether it used data gleaned from other sellers to favor its own products. "The best purchase to you is an Amazon product," said Rep. David Cicilline (D., R.I.). "No that’s not true," replied Nate Sutton, an Amazon associate general counsel, saying Amazon’s "algorithms are optimized to predict what customers want to buy regardless of the seller."

Акции компании показали вчера падение почти на 2% и давят на S&P.

Далее почти незамеченной прошла информация, что три трейдера J.P.Morgan "массивно" манипулировали рынком золота. Обнародованы скрины переписок в духе "Бен, ты видишь этот огромный бид-это Стив работает".

Так что, если кто-то утверждает, что рынок золота не подвержен манипуляциям, то остаётся только тихо ухмыльнуться.

Яблоко тоже подкидывает поводы к размышлениям. Overall pre-orders for the iPhone 11 “are 15%-20% lower than iPhone XS pre-orders last year” - Rosenblatt. Достаточно авторитетный источник в принципе. Хотя рынок то ли не верит, то ли больше верит в огромную денежную подушку Apple в размере более $200 млрд. Акции подрастают на 0,28%.

Учитывая вакханалию в нефти, рынки ведут себя на удивление спокойно. Можно сделать вывод, что всё-таки основное событие месяца, а может и года-это сентябрьское заседание ФРС.

Вот если там будут сюрпризы, движение мы можем увидеть не менее драматичное, чем в нефти!

{kind=link}

Доброе утро! Надеемся вы воспользовались нашей рекомендацией зафиксировать на выносе половину профита в нефти, а на вторую поставить стоп-лосс/тэйк оставшийся профит.