IPO разработчиков ПО

На прошлой неделе мы анонсировали два IPO, одно из них Medallia, давайте о этой компании и поговорим.

Акции Medallia (MDLA) стремительно растут. На следующий день после того, как компания продала 15,5 млн. акций по $21, что превышает прогнозируемый предыдущий диапазон, который колебался между $16 и $18, она выросла на 88% до максимума $39,54 в пятницу.

Горячий год для программных IPO

Да, действительно, спрос на IPO корпоративного программного обеспечения в этом году был высоким. В четверг акции компании-разработчика ПО для здравоохранения Phreesia (PHR) выросли на 39% в первый день торгов. Вспомните про компанию по кибербезопасности Crowdstrike (CRWD), которая кстати, буквально в пятницу сообщила о своих первых доходах в качестве публичной компании, ее акции выросли более чем на 120% с момента размещения в середине июня.

Поставщик программного обеспечения для видеоконференций Zoom Communications (ZM) подросла в 2,5 раза. Ранее конкурент Medallia SurveyMonkey привлек $180 млн в ходе публичного размещения в сентябре.

Конечно, не каждое техническое IPO в этом году было успешным. Акции Slack (WORK) упали примерно на 8% с момента их дебюта. Хоть листинг Slack и нельзя назвать классическим IPO, но всё же.

Про Medallia

Надо сказать, что компания еще не сосредоточена на прибыльности. Согласно проспекту Medallia, выручка компании за год, закончившийся 31 января, выросла на 20% до $313,6 млн. Это на 20% больше, чем за предыдущие 12 месяцев. Её чистый убыток увеличился до $82,2 млн.

Есть большой рынок, мы верим в прибыльный рост в долгосрочной перспективе, но сейчас рынок таков, что компании лучше инвестировать в продукт и инновации. Это судя по всему приоритет на данный момент для Medallia.

Теперь, когда компания торгуется на бирже, у Medallia будет больше ресурсов для инвестирования в завоевание доли рынка у своих конкурентов.

Акции компании в настоящее время торгуются по $ 37,05, что на 76% больше стартовой цены IPO.

IPO DouYu

В это IPO мы не пошли, и похоже не прогадали. Главная причина для нас было то, что это китайский сервис, а на фоне напряженных взаимоотношений Китай-США, даже в привлекательную бумагу решили не влезать.

Как мы сейчас можем наблюдать акция просела на 5%. Так что мы не ошиблись, что не пошли в это IPO.

На прошлой неделе мы анонсировали два IPO, одно из них Medallia, давайте о этой компании и поговорим.

Акции Medallia (MDLA) стремительно растут. На следующий день после того, как компания продала 15,5 млн. акций по $21, что превышает прогнозируемый предыдущий диапазон, который колебался между $16 и $18, она выросла на 88% до максимума $39,54 в пятницу.

Горячий год для программных IPO

Да, действительно, спрос на IPO корпоративного программного обеспечения в этом году был высоким. В четверг акции компании-разработчика ПО для здравоохранения Phreesia (PHR) выросли на 39% в первый день торгов. Вспомните про компанию по кибербезопасности Crowdstrike (CRWD), которая кстати, буквально в пятницу сообщила о своих первых доходах в качестве публичной компании, ее акции выросли более чем на 120% с момента размещения в середине июня.

Поставщик программного обеспечения для видеоконференций Zoom Communications (ZM) подросла в 2,5 раза. Ранее конкурент Medallia SurveyMonkey привлек $180 млн в ходе публичного размещения в сентябре.

Конечно, не каждое техническое IPO в этом году было успешным. Акции Slack (WORK) упали примерно на 8% с момента их дебюта. Хоть листинг Slack и нельзя назвать классическим IPO, но всё же.

Про Medallia

Надо сказать, что компания еще не сосредоточена на прибыльности. Согласно проспекту Medallia, выручка компании за год, закончившийся 31 января, выросла на 20% до $313,6 млн. Это на 20% больше, чем за предыдущие 12 месяцев. Её чистый убыток увеличился до $82,2 млн.

Есть большой рынок, мы верим в прибыльный рост в долгосрочной перспективе, но сейчас рынок таков, что компании лучше инвестировать в продукт и инновации. Это судя по всему приоритет на данный момент для Medallia.

Теперь, когда компания торгуется на бирже, у Medallia будет больше ресурсов для инвестирования в завоевание доли рынка у своих конкурентов.

Акции компании в настоящее время торгуются по $ 37,05, что на 76% больше стартовой цены IPO.

IPO DouYu

В это IPO мы не пошли, и похоже не прогадали. Главная причина для нас было то, что это китайский сервис, а на фоне напряженных взаимоотношений Китай-США, даже в привлекательную бумагу решили не влезать.

Как мы сейчас можем наблюдать акция просела на 5%. Так что мы не ошиблись, что не пошли в это IPO.

{kind=link}

Forwarded from Cannabis Investing

Риски акций Cronos Group (CRON): опасения по поводу сильно раскрученных инвестиций в каннабис.

Несмотря на то, что акции CRON выросли на 46% в этом году, тем не менее, мы считаем, что компания может столкнутся с трудными временами и речь не про столь отдаленное будущее. Вот несколько причин для такого вывода.

CRON дороже своих аналогов

Немного техники. Некоторые показатели указывают нам на то, что акции Cronos стоят дороже, чем их аналоги. У компании чрезвычайно высокое соотношение цены и продаж и это показатель 366. Для сравнения, Tilray (TLRY) имеет соотношение PS, равное 135, а Aurora Cannabis (ACB) — 79. Более того, соотношение PS для Aphria (APHA) и Canopy Growth (CGC ) — 52 и 68 соответственно.

Кроме того, Cronos является единственным представителем из этих производителей, которая имеет отрицательную валовую прибыль. Например, валовая маржа Aurora равен 11%. А вот Cronos имеет валовую прибыль -21%. И даже судя по этим двум показателям (PS и валовая маржа), акции CRON, безусловно, являются гораздо более дорогими инвестициями, чем их аналоги.

Предстоящая ценовая война

Мало кто об этом говорит, но нам видится, что в отрасли скоро начнется ценовая война. Это связано с тем, что инвесторы начинают понимать, что выращивание марихуаны под открытым небом, значительно дешевле, чем в помещении или теплице.

Но здесь следует признать, что преимущества выращивания в помещениях в том, что выше безопасность и качество. Но ценовые преимущества выращивания на открытом воздухе перевешивают их. Это факт.

И как раз-таки Cronos выращивает подавляющее большинство своей конопли в помещении. Если компания не занимается выращиванием на открытом воздухе, она не сможет конкурировать с проектами, которые делают это. Да, в конце концов, это может повредить цене бумаги Cronos.

Разводненная прибыль

Компания недавно сообщила о прибыли на акцию в размере $1,95. Тем не менее, разводненная прибыль на акцию составила всего 48 центов. Регулярная прибыль на акцию — это чистый доход компании, деленный на количество размещенных акций. Разводненная прибыль - это прибыль, если все облигации компании, которые могут быть превращены в акции, конвертируются.

Это потенциальное разбавление доли очень важно. Здесь возникают опасения: во-первых, акции CRON торгуются на волатильном рынке, во-вторых, руководство может в любой момент добавить акции в обращение, представляя скрытую, но серьезную угрозу портфелю инвестора.

Уолл-стрит разлюбила Cronos

В то время, как в прошлом году казалось, что каждый аналитик был чрезвычайно оптимистичен в отношении индустрии каннабиса. Но по мере консолидации сектора они, похоже, начинают трезветь.

Обратим внимание на рост медвежьих настроений. И в довершение всего, Уолл-стрит, кажется, предпочитает акции CRON меньше всего из крупных производителей.

Средний рейтинг для акций Cronos является “hold". Напротив, остальные четыре - Tilray, Canopy, Aurora и Aphria - имеют средние оценки.

Продолжаем следить за сектором, всё самое важное читайте на нашем канале @investcannabis

Несмотря на то, что акции CRON выросли на 46% в этом году, тем не менее, мы считаем, что компания может столкнутся с трудными временами и речь не про столь отдаленное будущее. Вот несколько причин для такого вывода.

CRON дороже своих аналогов

Немного техники. Некоторые показатели указывают нам на то, что акции Cronos стоят дороже, чем их аналоги. У компании чрезвычайно высокое соотношение цены и продаж и это показатель 366. Для сравнения, Tilray (TLRY) имеет соотношение PS, равное 135, а Aurora Cannabis (ACB) — 79. Более того, соотношение PS для Aphria (APHA) и Canopy Growth (CGC ) — 52 и 68 соответственно.

Кроме того, Cronos является единственным представителем из этих производителей, которая имеет отрицательную валовую прибыль. Например, валовая маржа Aurora равен 11%. А вот Cronos имеет валовую прибыль -21%. И даже судя по этим двум показателям (PS и валовая маржа), акции CRON, безусловно, являются гораздо более дорогими инвестициями, чем их аналоги.

Предстоящая ценовая война

Мало кто об этом говорит, но нам видится, что в отрасли скоро начнется ценовая война. Это связано с тем, что инвесторы начинают понимать, что выращивание марихуаны под открытым небом, значительно дешевле, чем в помещении или теплице.

Но здесь следует признать, что преимущества выращивания в помещениях в том, что выше безопасность и качество. Но ценовые преимущества выращивания на открытом воздухе перевешивают их. Это факт.

И как раз-таки Cronos выращивает подавляющее большинство своей конопли в помещении. Если компания не занимается выращиванием на открытом воздухе, она не сможет конкурировать с проектами, которые делают это. Да, в конце концов, это может повредить цене бумаги Cronos.

Разводненная прибыль

Компания недавно сообщила о прибыли на акцию в размере $1,95. Тем не менее, разводненная прибыль на акцию составила всего 48 центов. Регулярная прибыль на акцию — это чистый доход компании, деленный на количество размещенных акций. Разводненная прибыль - это прибыль, если все облигации компании, которые могут быть превращены в акции, конвертируются.

Это потенциальное разбавление доли очень важно. Здесь возникают опасения: во-первых, акции CRON торгуются на волатильном рынке, во-вторых, руководство может в любой момент добавить акции в обращение, представляя скрытую, но серьезную угрозу портфелю инвестора.

Уолл-стрит разлюбила Cronos

В то время, как в прошлом году казалось, что каждый аналитик был чрезвычайно оптимистичен в отношении индустрии каннабиса. Но по мере консолидации сектора они, похоже, начинают трезветь.

Обратим внимание на рост медвежьих настроений. И в довершение всего, Уолл-стрит, кажется, предпочитает акции CRON меньше всего из крупных производителей.

Средний рейтинг для акций Cronos является “hold". Напротив, остальные четыре - Tilray, Canopy, Aurora и Aphria - имеют средние оценки.

Продолжаем следить за сектором, всё самое важное читайте на нашем канале @investcannabis

{kind=link}

🔥Разбор новых IPO

Друзья, на горизонте новые IPO, давайте рассмотрим очередные компании, которые решили стать публичными. Одна из них Livongo Health, компании, которая развивает и поддерживает систему для управления и контроля за хроническими заболеваниями. Вторая — Health Catalyst — разработчика приложения для оптимизации клинических, финансовых и операционных процессов в медицинской отрасли.

Хотим отметить, что подобные IPO проходили довольно успешно. Инвесторы любят такие размещения за технологическую начинку, стабильность прогнозируемых доходов, перспективу рынков и темпы роста.

Livongo Health

Платформа Livongo Health помогает пациентам c хроническими заболеваниями, такими как диабет, добиться реального улучшения результатов.

Компания планировала привлечь $230 млн, но буквально сегодня компания подняла диапазон размещения до до $24.00-$26.00 за акцию, увеличив объем привлечения до $278 млн. На 30 июня 2019 года, в платформе Livongo Health было зарегистрировано более 192 тысяч пользователей и 720 клиентов, причем 20% клиентов приходится на компании из списка Fortune 500.

Надо сказать, что компания показала значительный рост с момента основания. Доход составил $30,9 млн и $68,4 млн за 2017 и 2018 гг. соответственно, в годовом приросте это 122%! Выручка увеличилась с $12,5 млн. за 3 месяца 2018 года, до $32,1 млн. за 3 месяца, закончившихся 31 марта 2019 года и увеличившись за год на 157%.

Кстати, последние данные показали, что использование платформы помогает экономить на лечение диабета на 21,9% ($88 в месяц). В среднем клиенты компании экономят до $1900 в год. Согласитесь превосходно?

Лично нам Livongo очень нравится. Видим её потенциал и есть уверенность, что показатели роста будут и далее прогрессировать. Кроме того на прибыльный уровень она выйдет на пару-тройку лет раньше. Но не будем обольщаться и заметим, что рынок конкурентный. Долг нулевой. Темп роста отличный. В тоже время её оценка под 27 выручек является настораживающим фактором. Размещение небольшое, думаем, что спрос естественно будет.

Health Catalyst

Платформа Healthcare Catalyst DOS анализирует данные из разных источников и предлагает конкретные пути решения для улучшения рабочих процессов.

Приложение предназначено для сбора информации и интеграции различных программ, аналитики данных и оказания профессиональных услуг экспертов. В нем собраны свыше 100 млн записей и более 1 трлн различных фактов из более 300 источников данных.

Объём IPO — $129 млн. За 2018 год выручка компании повысилась на 54%, в 1-ом кв. 2019-го ускорилась до 71%. Маржа EBIT в 2018 году выросла до -53% с -62% годом ранее, а в январе-марте текущего года достигла -31%.

В целом, компания оценена не сильно дорого, всего по 6,5 годовых выручек, но длительный период убыточности в течении следующих пяти лет, как прогнозируется, немного расстраивает. Да, многие компании, которые выходят на IPO являются условно такими. Однако темп рост выручки, который будет снижаться впоследствии, скорее всего с этого года, это конечно, настораживающий факт.

Напомним, в 1-ом кв. этого года они неплохо выросли, но дело в том, что они приобрели другую неплохую компанию. Соответственно темп роста может снизиться, если отбросить данные приобретенной компании. Перспектива есть, безусловно, но честно говоря оцениваем её средненько.

Друзья, на горизонте новые IPO, давайте рассмотрим очередные компании, которые решили стать публичными. Одна из них Livongo Health, компании, которая развивает и поддерживает систему для управления и контроля за хроническими заболеваниями. Вторая — Health Catalyst — разработчика приложения для оптимизации клинических, финансовых и операционных процессов в медицинской отрасли.

Хотим отметить, что подобные IPO проходили довольно успешно. Инвесторы любят такие размещения за технологическую начинку, стабильность прогнозируемых доходов, перспективу рынков и темпы роста.

Livongo Health

Платформа Livongo Health помогает пациентам c хроническими заболеваниями, такими как диабет, добиться реального улучшения результатов.

Компания планировала привлечь $230 млн, но буквально сегодня компания подняла диапазон размещения до до $24.00-$26.00 за акцию, увеличив объем привлечения до $278 млн. На 30 июня 2019 года, в платформе Livongo Health было зарегистрировано более 192 тысяч пользователей и 720 клиентов, причем 20% клиентов приходится на компании из списка Fortune 500.

Надо сказать, что компания показала значительный рост с момента основания. Доход составил $30,9 млн и $68,4 млн за 2017 и 2018 гг. соответственно, в годовом приросте это 122%! Выручка увеличилась с $12,5 млн. за 3 месяца 2018 года, до $32,1 млн. за 3 месяца, закончившихся 31 марта 2019 года и увеличившись за год на 157%.

Кстати, последние данные показали, что использование платформы помогает экономить на лечение диабета на 21,9% ($88 в месяц). В среднем клиенты компании экономят до $1900 в год. Согласитесь превосходно?

Лично нам Livongo очень нравится. Видим её потенциал и есть уверенность, что показатели роста будут и далее прогрессировать. Кроме того на прибыльный уровень она выйдет на пару-тройку лет раньше. Но не будем обольщаться и заметим, что рынок конкурентный. Долг нулевой. Темп роста отличный. В тоже время её оценка под 27 выручек является настораживающим фактором. Размещение небольшое, думаем, что спрос естественно будет.

Health Catalyst

Платформа Healthcare Catalyst DOS анализирует данные из разных источников и предлагает конкретные пути решения для улучшения рабочих процессов.

Приложение предназначено для сбора информации и интеграции различных программ, аналитики данных и оказания профессиональных услуг экспертов. В нем собраны свыше 100 млн записей и более 1 трлн различных фактов из более 300 источников данных.

Объём IPO — $129 млн. За 2018 год выручка компании повысилась на 54%, в 1-ом кв. 2019-го ускорилась до 71%. Маржа EBIT в 2018 году выросла до -53% с -62% годом ранее, а в январе-марте текущего года достигла -31%.

В целом, компания оценена не сильно дорого, всего по 6,5 годовых выручек, но длительный период убыточности в течении следующих пяти лет, как прогнозируется, немного расстраивает. Да, многие компании, которые выходят на IPO являются условно такими. Однако темп рост выручки, который будет снижаться впоследствии, скорее всего с этого года, это конечно, настораживающий факт.

Напомним, в 1-ом кв. этого года они неплохо выросли, но дело в том, что они приобрели другую неплохую компанию. Соответственно темп роста может снизиться, если отбросить данные приобретенной компании. Перспектива есть, безусловно, но честно говоря оцениваем её средненько.

{kind=link}

🔥Тесла снова в огне!

Друзья, все знают то, что идеи Илона Маска и его компания Тесла являются для меня поистине примером человека и компании нового поколения. Однако, рынок есть рынок и он реагирует остро на финансовые результаты, которые не удовлетворяют консенсус - прогнозам ведущих инвестбанков. Так, вчера уже после закрытия рынка Тесла сообщила результаты за второй квартал этого года, после чего бумаги компании на пост-маркете обвалились на 10%. Разберем почему так?

Продажи авто

Помним, что поставки автомобилей во втором квартале резко подскочили, прежде всего из-за взрывного роста продажи Модели-3, которую кстати я лично тестил и остался под большим впечатлением. Итак, поставки автомобилей выросли до более 95 000 (+80%), что является рекордным показателем для самой компании. Добавлю от себя что прогноз Илона Маска о поставке 360 000- 400 000 авто в этом году, над которым подсмеивались многие псевдоэксперты имеет все шансы на реализацию.

Модель-3 стала самым продаваемым автомобилем премиум-класса в США, а в Европе она приближается к уровню продаж своих постоянных конкурентов того же премиум-класса. По словам Маска как Модель-3, так теперь и модели S и X оснащены оборудованием, необходимым для обеспечения возможности самостоятельного вождения в будущем. А это согласитесь, отличный задел для компании на опережение своих конкурентов в секторе беспилотных Авто!

К концу 2019г. ожидается начало производства Модели-3 на Gigafactory Shanghai, а также планируется начать строительство такой же фабрики в Европе, идет согласование месторасположения. Более того, во Фремонте (основное производство Теслы в США) уже началась подготовка к выпуску кроссовер - новой модели Y, которая имеет большое совпадение компонентов с Моделью-3, что позволит легко нарастить производство Модели-Y. На мой взгляд, внедорожник будет пользоваться сумасшедшим спросом и составит достойную конкуренцию таким маркам как Порше и Мерседес.

Только представьте, во сколько раз вырастет объем выпуска машин Тесла, когда два этих Мега-проекта реализуются. Уже сейчас по словам Илона Маска, темп размещения заказов опережает заказы второго квартала. Поэтому масштабируемость производства позволит компании наконец выйти на стабильно прибыльный уровень и начать радовать инвесторов ростом акций. Ведь именно не постоянность финансовой прибыли компании, которая один квартал показывает прибыль, а 2 других квартала убытки не позволяет акциям Теслы расти.

Финансы

Главное что разочаровало инвесторов вчера, это убыток в $1.12 на акцию, против прогнозируемого $0.36. Очень сомнительный негатив, поскольку если посмотреть на тенденцию, то видно что убыток снизился почти в 3 раза (Июнь 2018 $-3.06, Март 2019 $-2.90) как по сравнению с предыдущим кварталом, так и аналогичным кварталом прошлого 2018 года.

Кроме того, если мы посмотрим на выручку и показатель EBITDA (июнь 2018 -убыток $85 млн., март 2019 - убыток $28 млн., июнь 2019 - прибыль $370 млн.) а также тенденцию роста обоих показателей, то для меня очевидным является то что на этой эмоциональной просадке стоит прикупить акций Теслы! (Выручка июнь 2018г - $4 млрд., март 2019 - $4.5 млрд, июнь 2019 - $6.3 млрд.)

Кроме того, наличности на балансе у Теслы на данный момент почти $5 млрд. и даже учитывая $13 млрд. долга, финансовое положение компании на мой взгляд начинает постепенно улучшаться. Почему не стоит на данный момент так сильно бояться высокой долговой нагрузки компании – ответ очевиден. В условиях прогнозируемого снижения процентных ставок, даже более выгодно финансировать деятельность компании именно за счет новых займов. При этом бизнес Теслы растет и это позволяет нам акционерам иметь перспективную бумагу у себя в инвестпортфеле.

Друзья, все знают то, что идеи Илона Маска и его компания Тесла являются для меня поистине примером человека и компании нового поколения. Однако, рынок есть рынок и он реагирует остро на финансовые результаты, которые не удовлетворяют консенсус - прогнозам ведущих инвестбанков. Так, вчера уже после закрытия рынка Тесла сообщила результаты за второй квартал этого года, после чего бумаги компании на пост-маркете обвалились на 10%. Разберем почему так?

Продажи авто

Помним, что поставки автомобилей во втором квартале резко подскочили, прежде всего из-за взрывного роста продажи Модели-3, которую кстати я лично тестил и остался под большим впечатлением. Итак, поставки автомобилей выросли до более 95 000 (+80%), что является рекордным показателем для самой компании. Добавлю от себя что прогноз Илона Маска о поставке 360 000- 400 000 авто в этом году, над которым подсмеивались многие псевдоэксперты имеет все шансы на реализацию.

Модель-3 стала самым продаваемым автомобилем премиум-класса в США, а в Европе она приближается к уровню продаж своих постоянных конкурентов того же премиум-класса. По словам Маска как Модель-3, так теперь и модели S и X оснащены оборудованием, необходимым для обеспечения возможности самостоятельного вождения в будущем. А это согласитесь, отличный задел для компании на опережение своих конкурентов в секторе беспилотных Авто!

К концу 2019г. ожидается начало производства Модели-3 на Gigafactory Shanghai, а также планируется начать строительство такой же фабрики в Европе, идет согласование месторасположения. Более того, во Фремонте (основное производство Теслы в США) уже началась подготовка к выпуску кроссовер - новой модели Y, которая имеет большое совпадение компонентов с Моделью-3, что позволит легко нарастить производство Модели-Y. На мой взгляд, внедорожник будет пользоваться сумасшедшим спросом и составит достойную конкуренцию таким маркам как Порше и Мерседес.

Только представьте, во сколько раз вырастет объем выпуска машин Тесла, когда два этих Мега-проекта реализуются. Уже сейчас по словам Илона Маска, темп размещения заказов опережает заказы второго квартала. Поэтому масштабируемость производства позволит компании наконец выйти на стабильно прибыльный уровень и начать радовать инвесторов ростом акций. Ведь именно не постоянность финансовой прибыли компании, которая один квартал показывает прибыль, а 2 других квартала убытки не позволяет акциям Теслы расти.

Финансы

Главное что разочаровало инвесторов вчера, это убыток в $1.12 на акцию, против прогнозируемого $0.36. Очень сомнительный негатив, поскольку если посмотреть на тенденцию, то видно что убыток снизился почти в 3 раза (Июнь 2018 $-3.06, Март 2019 $-2.90) как по сравнению с предыдущим кварталом, так и аналогичным кварталом прошлого 2018 года.

Кроме того, если мы посмотрим на выручку и показатель EBITDA (июнь 2018 -убыток $85 млн., март 2019 - убыток $28 млн., июнь 2019 - прибыль $370 млн.) а также тенденцию роста обоих показателей, то для меня очевидным является то что на этой эмоциональной просадке стоит прикупить акций Теслы! (Выручка июнь 2018г - $4 млрд., март 2019 - $4.5 млрд, июнь 2019 - $6.3 млрд.)

Кроме того, наличности на балансе у Теслы на данный момент почти $5 млрд. и даже учитывая $13 млрд. долга, финансовое положение компании на мой взгляд начинает постепенно улучшаться. Почему не стоит на данный момент так сильно бояться высокой долговой нагрузки компании – ответ очевиден. В условиях прогнозируемого снижения процентных ставок, даже более выгодно финансировать деятельность компании именно за счет новых займов. При этом бизнес Теслы растет и это позволяет нам акционерам иметь перспективную бумагу у себя в инвестпортфеле.

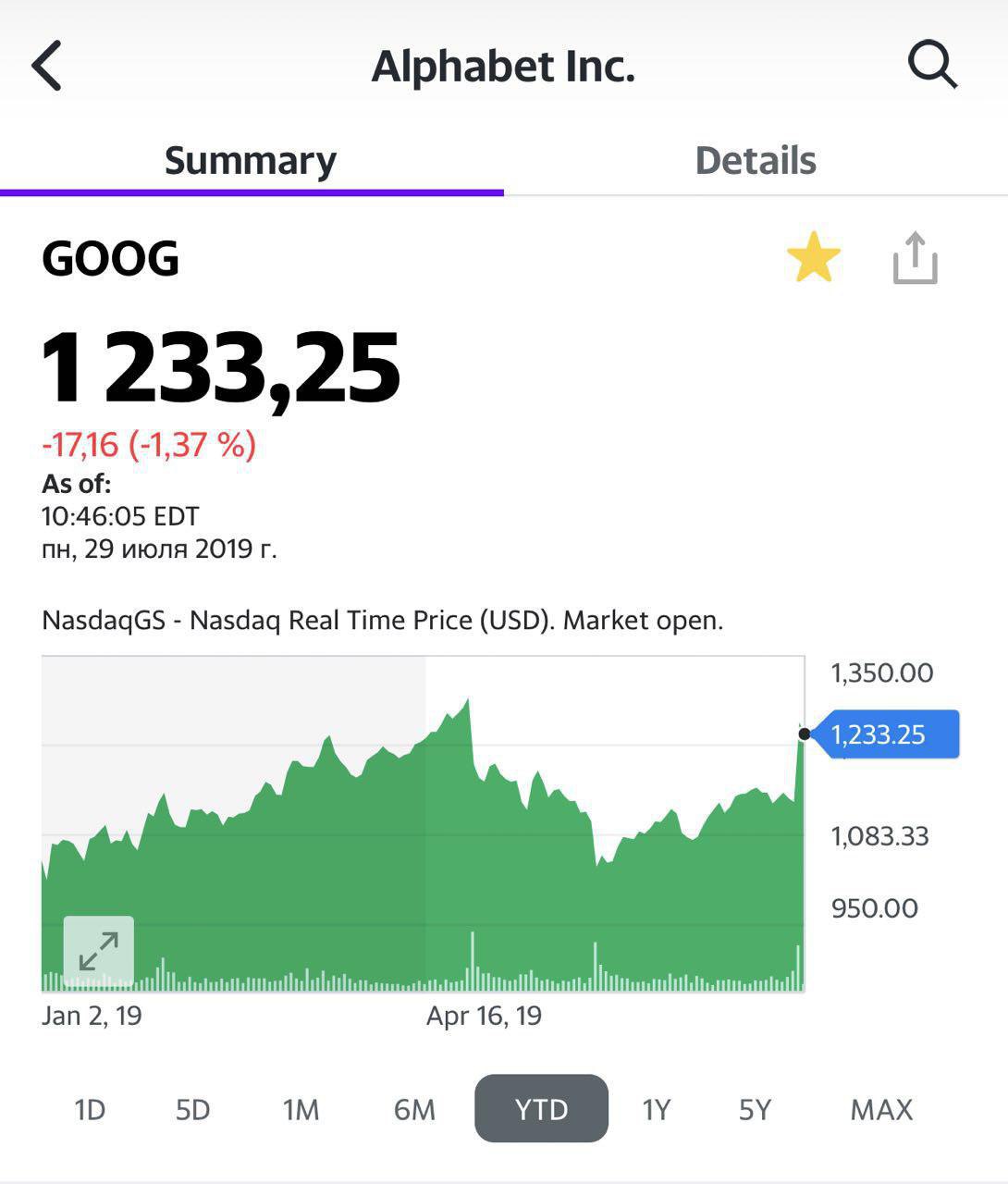

👍🏻 Позитив от GOOGLE!

Друзья, конец прошлой недели ознаменовался отличным отчётом одной из крупнейших технологических компаний мира – Alphabet Inc, после которого её акции, долгое время торговавшиеся в боковом диапазоне выросли сразу на 10%!

Что понравилось инвесторам?

Итак, выручка Alphabet Inc. за первое полугодие 2019 г. выросла на 18% до $75.3 млрд., причём во втором квартале темп роста выручки был 19% по сравнению с аналогичным периодом прошлого года. Всего удалось заработать $38.9 млрд., при этом львиная доля доходов пришлась традиционно на рекламу (прирост +16,5%). И как отмечает компания основной упор делается на мобильный поиск, YouTube и облачные технологии.

Более того, чистая прибыль за 3 месяца 2019г. выросла в 3 раза до $9.9 млрд., за полгода этот показатель вырос на 30% до $16.6 млрд. Операционная прибыль Alphabet Inc. выросла на 200% до $9.2 млрд. и $15.8 млрд. соответственно.

Что ещё бросилось в глаза, так это снижение числа акций с 703 млн. до ~700 млн. штук, главное за счёт выкупа бумаг с рынка (Buyback), который компания намерена продолжить, обозначив сумму в $25 млрд., которую планирует потратить с этого момента на очередной выкуп. Благодаря отличным данным по чистой прибыли, прибыль на акцию выросла до $14.3 за квартал и $24 за полугодие.

Более того, пристальный взгляд на баланс компании показывает, что денежная подушка в размере $16.5 млрд. полностью перекрывает долгосрочные займы в объеме $4 млрд. Кроме того, финансовых рыночных активов у Alphabet более 100 млрд., как я предполагаю большая часть это выкупленные, но не погашенные собственные акции. И этот показатель только растет.

Почему нам это важно

Первое. Alphabet входит в так называемую пятерку крупнейших по капитализации компаний мира FAANG (Facebook, Apple, Amazon, Netflix, Google) c текущей капитализаций $858 млрд. и на её финансовые результаты во многом ориентируются инвесторы для дальнейшего тренда в IT-секторе.

Второе. Тот факт что именно доходы от рекламы и облачных технологий выросли больше всего, дают инвесторам понимание, что и другие более мелкие компании отрасли со схожими продуктами в сфере IT-cloud, могут вырасти в цене в след за бумагами Google.

В целом можно сказать, что отчёт действительно сильный, и я не исключаю продолжения роста ценных бумаг в краткосрочной перспективе. Также на прошлой неделе отчитывались и более мелкие компании IT-сектора. В частности, компания Crowdstrike, которая недавно провела IPO, тоже великолепно отчиталась и выросла на 15%. Весь сектор в плюсе и не исключаю покорение новых вершин такими компаниям.

#GOOG #CRWD

Друзья, конец прошлой недели ознаменовался отличным отчётом одной из крупнейших технологических компаний мира – Alphabet Inc, после которого её акции, долгое время торговавшиеся в боковом диапазоне выросли сразу на 10%!

Что понравилось инвесторам?

Итак, выручка Alphabet Inc. за первое полугодие 2019 г. выросла на 18% до $75.3 млрд., причём во втором квартале темп роста выручки был 19% по сравнению с аналогичным периодом прошлого года. Всего удалось заработать $38.9 млрд., при этом львиная доля доходов пришлась традиционно на рекламу (прирост +16,5%). И как отмечает компания основной упор делается на мобильный поиск, YouTube и облачные технологии.

Более того, чистая прибыль за 3 месяца 2019г. выросла в 3 раза до $9.9 млрд., за полгода этот показатель вырос на 30% до $16.6 млрд. Операционная прибыль Alphabet Inc. выросла на 200% до $9.2 млрд. и $15.8 млрд. соответственно.

Что ещё бросилось в глаза, так это снижение числа акций с 703 млн. до ~700 млн. штук, главное за счёт выкупа бумаг с рынка (Buyback), который компания намерена продолжить, обозначив сумму в $25 млрд., которую планирует потратить с этого момента на очередной выкуп. Благодаря отличным данным по чистой прибыли, прибыль на акцию выросла до $14.3 за квартал и $24 за полугодие.

Более того, пристальный взгляд на баланс компании показывает, что денежная подушка в размере $16.5 млрд. полностью перекрывает долгосрочные займы в объеме $4 млрд. Кроме того, финансовых рыночных активов у Alphabet более 100 млрд., как я предполагаю большая часть это выкупленные, но не погашенные собственные акции. И этот показатель только растет.

Почему нам это важно

Первое. Alphabet входит в так называемую пятерку крупнейших по капитализации компаний мира FAANG (Facebook, Apple, Amazon, Netflix, Google) c текущей капитализаций $858 млрд. и на её финансовые результаты во многом ориентируются инвесторы для дальнейшего тренда в IT-секторе.

Второе. Тот факт что именно доходы от рекламы и облачных технологий выросли больше всего, дают инвесторам понимание, что и другие более мелкие компании отрасли со схожими продуктами в сфере IT-cloud, могут вырасти в цене в след за бумагами Google.

В целом можно сказать, что отчёт действительно сильный, и я не исключаю продолжения роста ценных бумаг в краткосрочной перспективе. Также на прошлой неделе отчитывались и более мелкие компании IT-сектора. В частности, компания Crowdstrike, которая недавно провела IPO, тоже великолепно отчиталась и выросла на 15%. Весь сектор в плюсе и не исключаю покорение новых вершин такими компаниям.

#GOOG #CRWD

{kind=link}

Forwarded from Cannabis Investing

⚡️⚡️⚡️ IPO и разворот в секторе каннабис!

Пока ожидаем свежее IPO из сектора каннабис, канадской компании Sundial Growers (SNDL),

мы решили взглянуть на одного интересного представителя сектора повнимательнее, который приятно удивляет сегодня.

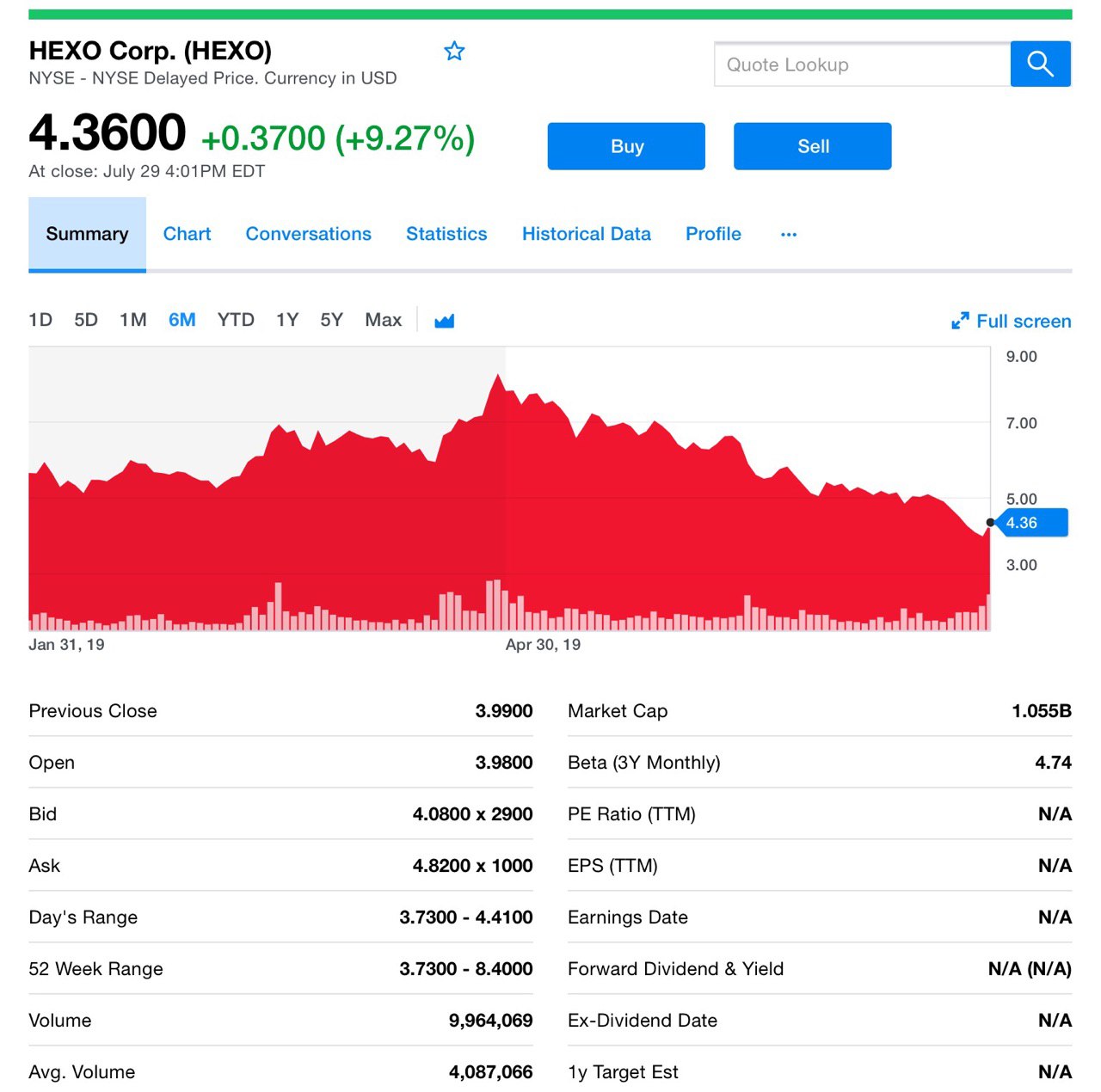

Компания HEXO Corp. (HEXO) отчиталась за 3-ий кв. в середине июня, и с тех пор продажи акций ускорились. Сейчас капитализация компании на уровне $ 1 млрд. И вот сегодня нас встречает резкий рост!

HEXO — свободное падение

И, конечно, здесь нельзя не упомянуть CannTrust Holdings (CTST). Ситуация напугала инвесторов, это привело к тому, что компания приостановила производство и уволила своего генерального директора. А случай с Canopy, где был уволен со-директор из-за стратегических разногласий с ключевым акционером Constellation Brands (STZ)? Всё это звенья одной цепи, как видится нам.

Волнения в секторе не устраивает и инвесторов HEXO. К слову, HEXO планирует войти в тройку мировых лидеров и в топ-2 в Канаде. Эта цель будет достигнута на основе трех столпов.

HEXO инвестирует в свои ресурсы, технологии, инфраструктуру и сотрудников. Например, 25 кандидатов наук в штате отвечают за разработку новых продуктов. Продукт рассчитан, в том числе, на клиентов, которые желают улучшить сон, спорт и диеты. И вот, что важно знать.

HEXO растущий уровень предложения

Компания HEXO обеспечила около 200 тыс. кг поставок конопли в предстоящем финансовом году. Кроме того, у неё есть второй поставщик, который выпустит 60 тыс. кг конопли в следующие два квартала. Последняя партия будет удовлетворять спрос на пищевые продукты и концентраты в ожидании легализации в октябре.

Возможности и риски в HEXO

Итак, о неприятном, но необходимом. Доходы выросли с $1,24 до $15 млн, но несмотря на это рентабельность пока страдает, и это выразилось в получении убытка 6 центов на акцию. Расходы увеличились до $24,06 млн по сравнению с $5,3 млн. Эти потери должны оказаться временными, так как HEXO расширяется за счёт приобретений.

HEXO завершила сделку по Newstrike, что увеличивает его производственную мощность до 150 тыс. кг в год. Этот актив расширяет культивацию до трех кампусов, увеличивает избыточность и отказоустойчивость, и даёт компании доступ к 9-ти новым соглашениям.

Целевой доход компании составляет $400 млн., нормативные риски могут привести к не достижению этой планки. Если это произойдет, то компании это обойдется в $100 млн. Риски связаны с объектом Belleville. HEXO просто необходимо, чтобы установка заработала осенью, чтобы достичь запланированного дохода.

HEXO ожидает валовую прибыль в 40% в ближайшем будущем, более того, считает, что и 50% достижимо. Краткосрочное давление исходит от Квебека, где появляются новые производители. Однако в долгосрочной перспективе эти производители не имеют таких масштабов и сталкиваются с высокими затратами. И наоборот, HEXO имеет масштаб и надежных партнеров. А это позволит компании продавать по более низким ценам, получая прибыль.

Ожидается встряска в индустрии

Скорее всего, в течение следующих 18–24 месяцев в отрасли произойдет перестановка. После этого 80% мелких лицензированных производителей обанкротятся.

Финансирование для них может иссякнуть. Хотя этот процесс окажет неприятное давление на валовую прибыль HEXO в краткосрочной перспективе, но долгосрочные видятся нам лучше. Переход к более продвинутым продуктам, расширению сегмента в связи с осенней легализацией, может привести к росту в диапазоне 50%.

В заключение

Ещё вчера акция Hexo начала с падения на 5%, но в итоге закрылась +10%! Мы считаем это позитивным сигналом к возможному развороту бумаги к тенденции роста. Акции в среднесрочной перспетиве могут вырасти с текущих $4,36 до $10.

Скандальная история CannTrust серьёзно подорвала сектор, компании внушительно просели, но похоже намечается разворот. Сейчас хорошее время для входа, либо увеличение позиций!

@investcannabis

#hexo

Пока ожидаем свежее IPO из сектора каннабис, канадской компании Sundial Growers (SNDL),

мы решили взглянуть на одного интересного представителя сектора повнимательнее, который приятно удивляет сегодня.

Компания HEXO Corp. (HEXO) отчиталась за 3-ий кв. в середине июня, и с тех пор продажи акций ускорились. Сейчас капитализация компании на уровне $ 1 млрд. И вот сегодня нас встречает резкий рост!

HEXO — свободное падение

И, конечно, здесь нельзя не упомянуть CannTrust Holdings (CTST). Ситуация напугала инвесторов, это привело к тому, что компания приостановила производство и уволила своего генерального директора. А случай с Canopy, где был уволен со-директор из-за стратегических разногласий с ключевым акционером Constellation Brands (STZ)? Всё это звенья одной цепи, как видится нам.

Волнения в секторе не устраивает и инвесторов HEXO. К слову, HEXO планирует войти в тройку мировых лидеров и в топ-2 в Канаде. Эта цель будет достигнута на основе трех столпов.

HEXO инвестирует в свои ресурсы, технологии, инфраструктуру и сотрудников. Например, 25 кандидатов наук в штате отвечают за разработку новых продуктов. Продукт рассчитан, в том числе, на клиентов, которые желают улучшить сон, спорт и диеты. И вот, что важно знать.

HEXO растущий уровень предложения

Компания HEXO обеспечила около 200 тыс. кг поставок конопли в предстоящем финансовом году. Кроме того, у неё есть второй поставщик, который выпустит 60 тыс. кг конопли в следующие два квартала. Последняя партия будет удовлетворять спрос на пищевые продукты и концентраты в ожидании легализации в октябре.

Возможности и риски в HEXO

Итак, о неприятном, но необходимом. Доходы выросли с $1,24 до $15 млн, но несмотря на это рентабельность пока страдает, и это выразилось в получении убытка 6 центов на акцию. Расходы увеличились до $24,06 млн по сравнению с $5,3 млн. Эти потери должны оказаться временными, так как HEXO расширяется за счёт приобретений.

HEXO завершила сделку по Newstrike, что увеличивает его производственную мощность до 150 тыс. кг в год. Этот актив расширяет культивацию до трех кампусов, увеличивает избыточность и отказоустойчивость, и даёт компании доступ к 9-ти новым соглашениям.

Целевой доход компании составляет $400 млн., нормативные риски могут привести к не достижению этой планки. Если это произойдет, то компании это обойдется в $100 млн. Риски связаны с объектом Belleville. HEXO просто необходимо, чтобы установка заработала осенью, чтобы достичь запланированного дохода.

HEXO ожидает валовую прибыль в 40% в ближайшем будущем, более того, считает, что и 50% достижимо. Краткосрочное давление исходит от Квебека, где появляются новые производители. Однако в долгосрочной перспективе эти производители не имеют таких масштабов и сталкиваются с высокими затратами. И наоборот, HEXO имеет масштаб и надежных партнеров. А это позволит компании продавать по более низким ценам, получая прибыль.

Ожидается встряска в индустрии

Скорее всего, в течение следующих 18–24 месяцев в отрасли произойдет перестановка. После этого 80% мелких лицензированных производителей обанкротятся.

Финансирование для них может иссякнуть. Хотя этот процесс окажет неприятное давление на валовую прибыль HEXO в краткосрочной перспективе, но долгосрочные видятся нам лучше. Переход к более продвинутым продуктам, расширению сегмента в связи с осенней легализацией, может привести к росту в диапазоне 50%.

В заключение

Ещё вчера акция Hexo начала с падения на 5%, но в итоге закрылась +10%! Мы считаем это позитивным сигналом к возможному развороту бумаги к тенденции роста. Акции в среднесрочной перспетиве могут вырасти с текущих $4,36 до $10.

Скандальная история CannTrust серьёзно подорвала сектор, компании внушительно просели, но похоже намечается разворот. Сейчас хорошее время для входа, либо увеличение позиций!

@investcannabis

#hexo

{kind=link}

🔥Друзья, 5000 подписчиков!!!

Сегодня мы празднуем эту не большую, но очень важную для нас победу!

Мы благодарны за то, что вы с нами, спасибо! Уже скоро на канале вы увидите много нового и интересного, а главное — практичного для инвесторов. Обещаем будет полезно!

По устоявшейся телеграмной традиции хотим отметить авторские каналы старших коллег по цеху, за которыми подтягиваемся, которые не забывают нас, которых читаем мы, которые также создают невероятно полезный контент:

@bitkogan — канал доброго друга и наставника — Евгения Когана, безусловного авторитета в финансах и инвестициях!

@bondovik — здесь кладезь информации про облигации, нельзя не подписаться!

@russianmacro — канал Кирилла Викторовича Тремасова с мощнейшей аналитикой и множеством полезного контента!

@markettwits — ресурс, который экономит время, и на котором часто получаешь актуальную, точечную, а главное полезную информацию.

@economika — все про экономику и её влияние.

@lemonfortea — отличный канал инвесторы, частный опыт, увлекательно и по делу.

@themovchans — канал Андрея Мовчана, отличного экономиста, финансиста и инвестора!

@smartfin — полезный канал про финансы, семейный бюджет, кредиты и многое другое. Множество практического материала!

@investcannabis — первый экспертный канал про сектор каннабис в телеграм! (спойлер: тоже наш)

@finfeed — отличный канал с мнением, новостями и трендами финансовых рынков.

Всем авторам и подписчикам персональное спасибо от канала @go_investing!

Сегодня мы празднуем эту не большую, но очень важную для нас победу!

Мы благодарны за то, что вы с нами, спасибо! Уже скоро на канале вы увидите много нового и интересного, а главное — практичного для инвесторов. Обещаем будет полезно!

По устоявшейся телеграмной традиции хотим отметить авторские каналы старших коллег по цеху, за которыми подтягиваемся, которые не забывают нас, которых читаем мы, которые также создают невероятно полезный контент:

@bitkogan — канал доброго друга и наставника — Евгения Когана, безусловного авторитета в финансах и инвестициях!

@bondovik — здесь кладезь информации про облигации, нельзя не подписаться!

@russianmacro — канал Кирилла Викторовича Тремасова с мощнейшей аналитикой и множеством полезного контента!

@markettwits — ресурс, который экономит время, и на котором часто получаешь актуальную, точечную, а главное полезную информацию.

@economika — все про экономику и её влияние.

@lemonfortea — отличный канал инвесторы, частный опыт, увлекательно и по делу.

@themovchans — канал Андрея Мовчана, отличного экономиста, финансиста и инвестора!

@smartfin — полезный канал про финансы, семейный бюджет, кредиты и многое другое. Множество практического материала!

@investcannabis — первый экспертный канал про сектор каннабис в телеграм! (спойлер: тоже наш)

@finfeed — отличный канал с мнением, новостями и трендами финансовых рынков.

Всем авторам и подписчикам персональное спасибо от канала @go_investing!

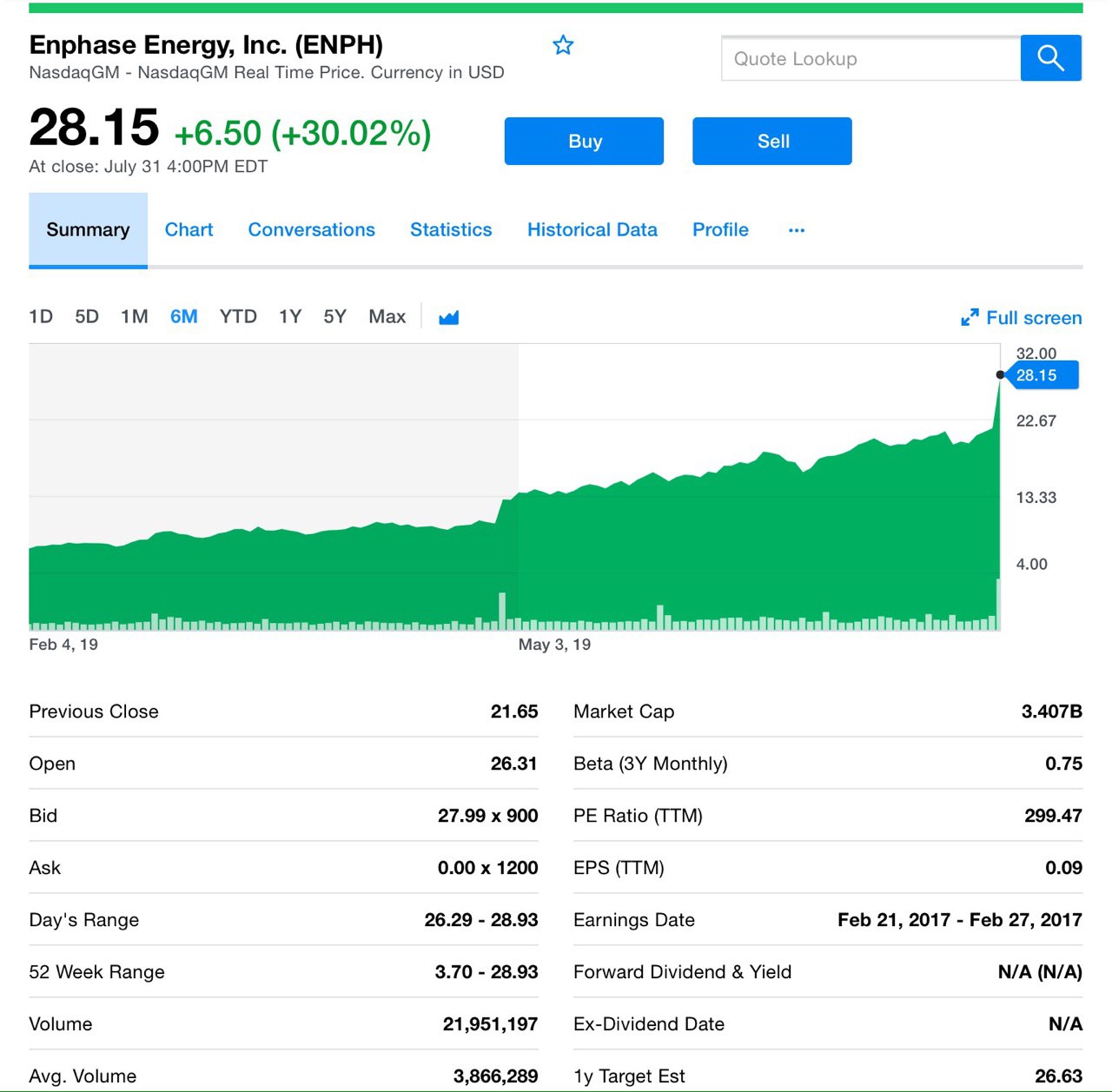

Отличный отчет прилетел из зелёного сектора!

Отчиталась компания Enphase Energy, Inc. (ENPH) — энергетическая технологическая компания и ведущий мировой поставщик солнечных микроинверторов, вчера объявила финансовые результаты за 2-ой кв. 2019 года. Надо сказать они выглядят превосходно, что и отразилось на бумаге — рост на 30%.

Основные данные за 2-ой кв. 2019 года:

- Выручка $134,1 млн., рост поставки IQ 7 на 98% выше всех микроинверторов.

- Денежные потоки от операционной деятельности в размере $14,8 млн., остаток денежных средств в размере $206,0 млн.

- GAAP валовая прибыль 33,8%, без учета GAAP — 34,1%.

- Операционные расходы по GAAP - $27,9 млн., без учета GAAP в размере $22,5 млн.

- Операционная прибыль по GAAP в размере $17,4 млн.

- Чистая прибыль — $10,6 млн. Долларов США, чистый доход без учета GAAP в размере $23,2 млн.

- Прибыль на акцию составляет $0,08, прибыль на акцию без учета GAAP составляет $ 0,18

Как видите выручка во 2-ом кв. очень приличная, она увеличилась на 34% по сравнению с таким же периодом прошлого года. Компания поставила около 416 мегаватт постоянного тока, или 1 283 680 микроинверторов. И спрос растет! Более того он превышает предложение, поэтому компания активно изыскивает новые мощности и у них это получается.

Планируется поставлять около 2 млн. микроинверторов уже в 4-ом кв. 2019 года. Надо отметить, что остаток денежных средств включал чистую выручку, связанную с выпуском конвертируемых облигаций на сумму $132,0 млн. со сроком погашения до 2024 г. и выкупом на сумму $60, подлежащей выплате в 2023 г.

10 июня 2019 года Enphase Energy объявила, что более 500 компаний, занимающихся солнечной установкой в США, получили выгоду от значительного снижения сложности проектирования и логистики солнечной системы, приняв модули переменного тока Enphase Energized (ACM).

Модули переменного тока Enphase Energized, впервые выпущенные в октябре 2017 года, собираются на заводе, тестируются и продаются партнерами Enphase ACM, включая SunPower, Panasonic и Solaria. ACM проверены на производительность, надежность и качество прямо на производственной линии и позволяют солнечным установщикам предлагать домовладельцам первоклассные решения.

Немного про SunPower

Кстати, SunPower тоже неплохо смотрится на фоне роста Enphase — +31%. SunPower владеет 7% акций Enphase Energy. SunPower тоже производитель солнечных панелей, она сообщила о скорректированной потере в 22 цента на акцию при доходе в $481,9 млн. А вот Уолл-стрит ожидала скорректированного убытка в 19 центов при доходе в $444,2 млн, тоже интересный представитель сектора.

А вот ещё момент. 17 июня 2019 года Enphase Energy объявила, что возобновила свое партнерство по солнечной энергии с GRID Alternatives, национальным лидером в обеспечении доступности технологий использования возобновляемых источников энергии.

Посредством пожертвования микроинверторов Enphase поможет GRID Alternatives выполнить свою задачу по установке более 10 мегаватт солнечной энергии в 2019 году, помогая семьям и поставщикам доступного жилья сэкономить миллионы долларов на затратах на электроэнергию и предоставив практическое обучение по установке солнечных батарей для более чем 4000 человек.

Что нового у компании

1 июля 2019 года Enphase Energy анонсировала первую партию микровинвертеров Enphase IQ 7-ого поколения, произведенных в Мексике, в рамках расширенного производственного соглашения с Flex. Как было объявлено ранее, Enphase планирует продавать продукты, произведенные в Мексике, на рынке США, чтобы снизить тарифы, увеличить глобальные мощности и сократить сроки доставки клиентов. Бинго!

Мы считаем, что компания крайне перспективная. Впрочем мы весьма позитивно относимся к солнечной энергии, но цифры из отчета крайне приятные!

#enph

Отчиталась компания Enphase Energy, Inc. (ENPH) — энергетическая технологическая компания и ведущий мировой поставщик солнечных микроинверторов, вчера объявила финансовые результаты за 2-ой кв. 2019 года. Надо сказать они выглядят превосходно, что и отразилось на бумаге — рост на 30%.

Основные данные за 2-ой кв. 2019 года:

- Выручка $134,1 млн., рост поставки IQ 7 на 98% выше всех микроинверторов.

- Денежные потоки от операционной деятельности в размере $14,8 млн., остаток денежных средств в размере $206,0 млн.

- GAAP валовая прибыль 33,8%, без учета GAAP — 34,1%.

- Операционные расходы по GAAP - $27,9 млн., без учета GAAP в размере $22,5 млн.

- Операционная прибыль по GAAP в размере $17,4 млн.

- Чистая прибыль — $10,6 млн. Долларов США, чистый доход без учета GAAP в размере $23,2 млн.

- Прибыль на акцию составляет $0,08, прибыль на акцию без учета GAAP составляет $ 0,18

Как видите выручка во 2-ом кв. очень приличная, она увеличилась на 34% по сравнению с таким же периодом прошлого года. Компания поставила около 416 мегаватт постоянного тока, или 1 283 680 микроинверторов. И спрос растет! Более того он превышает предложение, поэтому компания активно изыскивает новые мощности и у них это получается.

Планируется поставлять около 2 млн. микроинверторов уже в 4-ом кв. 2019 года. Надо отметить, что остаток денежных средств включал чистую выручку, связанную с выпуском конвертируемых облигаций на сумму $132,0 млн. со сроком погашения до 2024 г. и выкупом на сумму $60, подлежащей выплате в 2023 г.

10 июня 2019 года Enphase Energy объявила, что более 500 компаний, занимающихся солнечной установкой в США, получили выгоду от значительного снижения сложности проектирования и логистики солнечной системы, приняв модули переменного тока Enphase Energized (ACM).

Модули переменного тока Enphase Energized, впервые выпущенные в октябре 2017 года, собираются на заводе, тестируются и продаются партнерами Enphase ACM, включая SunPower, Panasonic и Solaria. ACM проверены на производительность, надежность и качество прямо на производственной линии и позволяют солнечным установщикам предлагать домовладельцам первоклассные решения.

Немного про SunPower

Кстати, SunPower тоже неплохо смотрится на фоне роста Enphase — +31%. SunPower владеет 7% акций Enphase Energy. SunPower тоже производитель солнечных панелей, она сообщила о скорректированной потере в 22 цента на акцию при доходе в $481,9 млн. А вот Уолл-стрит ожидала скорректированного убытка в 19 центов при доходе в $444,2 млн, тоже интересный представитель сектора.

А вот ещё момент. 17 июня 2019 года Enphase Energy объявила, что возобновила свое партнерство по солнечной энергии с GRID Alternatives, национальным лидером в обеспечении доступности технологий использования возобновляемых источников энергии.

Посредством пожертвования микроинверторов Enphase поможет GRID Alternatives выполнить свою задачу по установке более 10 мегаватт солнечной энергии в 2019 году, помогая семьям и поставщикам доступного жилья сэкономить миллионы долларов на затратах на электроэнергию и предоставив практическое обучение по установке солнечных батарей для более чем 4000 человек.

Что нового у компании

1 июля 2019 года Enphase Energy анонсировала первую партию микровинвертеров Enphase IQ 7-ого поколения, произведенных в Мексике, в рамках расширенного производственного соглашения с Flex. Как было объявлено ранее, Enphase планирует продавать продукты, произведенные в Мексике, на рынке США, чтобы снизить тарифы, увеличить глобальные мощности и сократить сроки доставки клиентов. Бинго!

Мы считаем, что компания крайне перспективная. Впрочем мы весьма позитивно относимся к солнечной энергии, но цифры из отчета крайне приятные!

#enph

{kind=link}

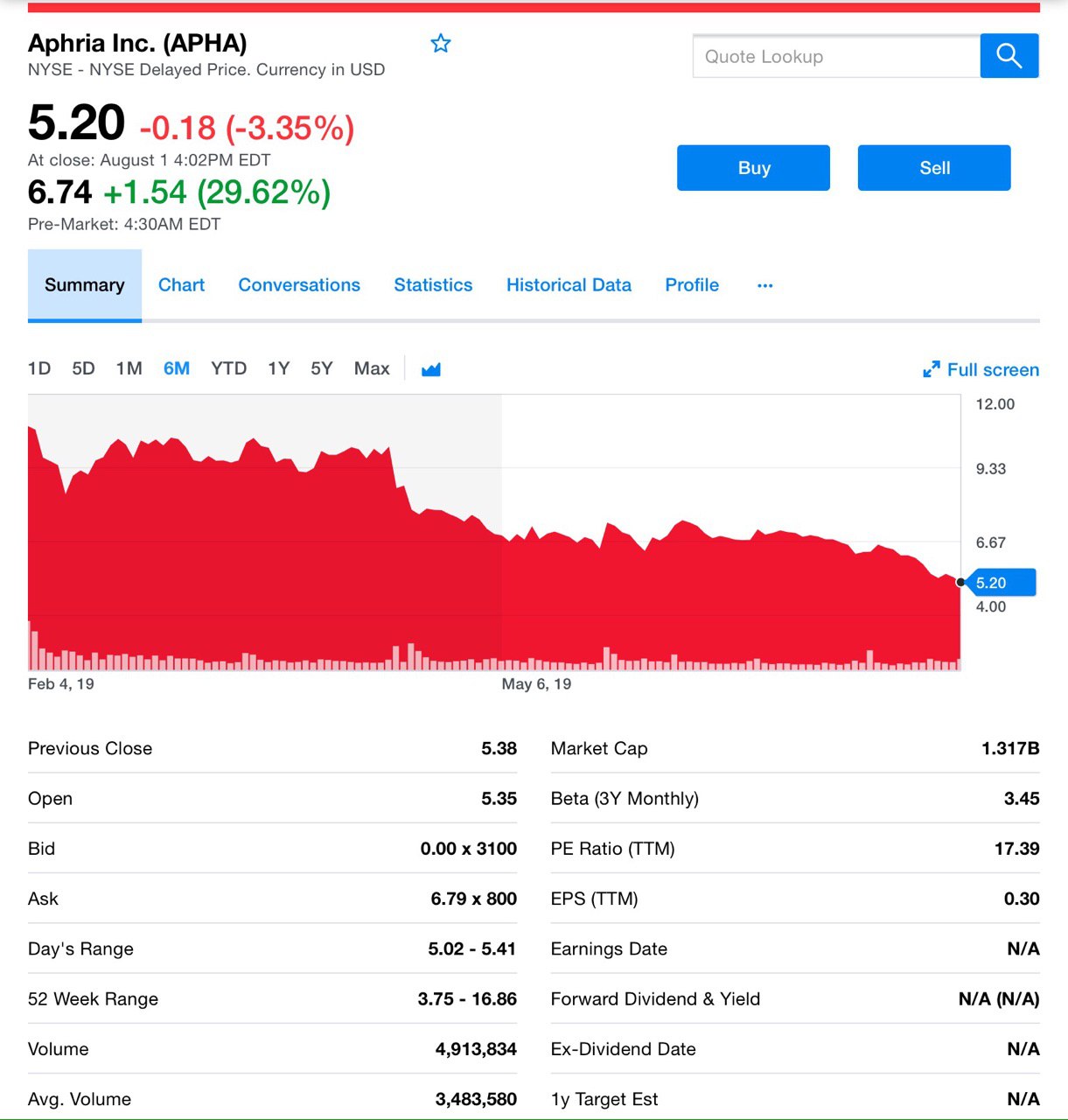

🔥Всё выше и выше! Рост +32%!

Всем привет! Спешу поделиться с вами успехами одной из любимых моих компаний! Итак, это один из крупнейших производителей каннабиса — Aphria, и она сообщила о своих финансовых результатах за 4-ый кв. И тут акции словно сорвались с цепи. Вот похоже старт того самого разворота в секторе, о котором мы говорили на днях. Кто прислушался, тот молодец!

Компания удачно отчиталась и сообщила, что чистая прибыль в 4-ом квартале составила $15,8 млн. или 5 центов на акцию, по сравнению с убытками в размере $5 млн., или 43 цента на акцию, за аналогичный период прошлого года.

Это первый сигнал, что масштабирование бизнеса, куда компания инвестировала все эти годы начинает позитивно сказываться на прибыли для нас, акционеров.

А прогноз на 2020 финансовый год, вероятно, был одной из причин, по которой акции выросли более чем на 30%. Компания намерена достичь предельного уровня объема продаж в $1 млрд. к концу финансового года. Это с учётом новых возможностей и коллабораций (CC Pharma, Pax Labs).

Около половины этого прогнозируемого дохода в 2020 году будет приходиться на фармацевтическую дистрибуцию, являющуюся результатом приобретения CC Pharma, которое завершилось в этом году. Aphria выплатила $21 млн. наличными бывшим акционерам CC Pharma.

Продажи каннабиса в рекреационных целях Aphria выросли на 158% до $18,5 млн по сравнению с предыдущим кварталом, или примерно на 15% от чистой выручки компании в размере $128,6 млн за финансовый квартал, закончившийся в мае. Отлично!

Aphria умело выстраивает маркетинг

Aphria сообщила, что продала 5,5 метрических тонн каннабиса, при этом цена за грамм составила $1,35.

Цены на каннабис в Aphria очень агрессивны, и в некоторых местах в районе Онтарио потребители выстрояться в очередь в день поступления новых партий и выкупят запасы. Некоторые бренды Aphria предлагает по самой низкой цене.

Одна из причин успеха компании заключается в том, что она старается максимально снизить свои расходы. Маркетинг в Канаде очень сложен в соответствии со строгими правилами Министерства здравоохранения Канады, однако Aphria способна удерживать цены на низком уровне, поскольку расходы на маркетинг меньше.

Вывод

Если амбициозные планы компании реализуются, то акция, торгуемая по 1,32 планируемой выручки 2020 года, недооценена минимум в 10 раз, по сравнению с аналогами!

Не будем забывать, что впереди выход на рынки продуктов питания и испарителей и APHA к нему готова! Напомним, сотрудничество с Pax Labs Inc., базирующейся в Сан-Франциско вейп-производителем, поможет APHA в расширении рынка и увелечению продаж, к которому она стремится.

К слову, на результаты Aphria повлияли и $50 млн, которые компания получила от Green Growth Brands Inc. после неудачной попытки поглощения этой компании, все мы помним эту историю. Причем в ноябре Aphria получит еще $39 млн от Green Growth - так что с наличностью у компании все впорядке.

Да, акции Aphria упали на 12,9% в этом году, а сектор колыхнуло этим летом скандалом с CannTrust, но сейчас кажется он пошел в гору, как мы и говорили!

#apha

Всем привет! Спешу поделиться с вами успехами одной из любимых моих компаний! Итак, это один из крупнейших производителей каннабиса — Aphria, и она сообщила о своих финансовых результатах за 4-ый кв. И тут акции словно сорвались с цепи. Вот похоже старт того самого разворота в секторе, о котором мы говорили на днях. Кто прислушался, тот молодец!

Компания удачно отчиталась и сообщила, что чистая прибыль в 4-ом квартале составила $15,8 млн. или 5 центов на акцию, по сравнению с убытками в размере $5 млн., или 43 цента на акцию, за аналогичный период прошлого года.

Это первый сигнал, что масштабирование бизнеса, куда компания инвестировала все эти годы начинает позитивно сказываться на прибыли для нас, акционеров.

А прогноз на 2020 финансовый год, вероятно, был одной из причин, по которой акции выросли более чем на 30%. Компания намерена достичь предельного уровня объема продаж в $1 млрд. к концу финансового года. Это с учётом новых возможностей и коллабораций (CC Pharma, Pax Labs).

Около половины этого прогнозируемого дохода в 2020 году будет приходиться на фармацевтическую дистрибуцию, являющуюся результатом приобретения CC Pharma, которое завершилось в этом году. Aphria выплатила $21 млн. наличными бывшим акционерам CC Pharma.

Продажи каннабиса в рекреационных целях Aphria выросли на 158% до $18,5 млн по сравнению с предыдущим кварталом, или примерно на 15% от чистой выручки компании в размере $128,6 млн за финансовый квартал, закончившийся в мае. Отлично!

Aphria умело выстраивает маркетинг

Aphria сообщила, что продала 5,5 метрических тонн каннабиса, при этом цена за грамм составила $1,35.

Цены на каннабис в Aphria очень агрессивны, и в некоторых местах в районе Онтарио потребители выстрояться в очередь в день поступления новых партий и выкупят запасы. Некоторые бренды Aphria предлагает по самой низкой цене.

Одна из причин успеха компании заключается в том, что она старается максимально снизить свои расходы. Маркетинг в Канаде очень сложен в соответствии со строгими правилами Министерства здравоохранения Канады, однако Aphria способна удерживать цены на низком уровне, поскольку расходы на маркетинг меньше.

Вывод

Если амбициозные планы компании реализуются, то акция, торгуемая по 1,32 планируемой выручки 2020 года, недооценена минимум в 10 раз, по сравнению с аналогами!

Не будем забывать, что впереди выход на рынки продуктов питания и испарителей и APHA к нему готова! Напомним, сотрудничество с Pax Labs Inc., базирующейся в Сан-Франциско вейп-производителем, поможет APHA в расширении рынка и увелечению продаж, к которому она стремится.

К слову, на результаты Aphria повлияли и $50 млн, которые компания получила от Green Growth Brands Inc. после неудачной попытки поглощения этой компании, все мы помним эту историю. Причем в ноябре Aphria получит еще $39 млн от Green Growth - так что с наличностью у компании все впорядке.

Да, акции Aphria упали на 12,9% в этом году, а сектор колыхнуло этим летом скандалом с CannTrust, но сейчас кажется он пошел в гору, как мы и говорили!

#apha

{kind=link}

⚡️Друзья, сегодня нас ожидает падение рынков, с этим не поспоришь. Азия показывает падение примерно на 1.5-1,7%. Фьючерсы на американский индекс S&P вслед за ними минусует в районе 1.5%. Но нам важно понимать, как мы можем заработать в сложившейся ситуации, если TVIX, SDS и другие инструменты которые растут на падающем рынке, уже у нас в портфеле?

Первое, стоит присмотреться к тем секторам, которые во время роста широкого рынка чувствовали себя не очень. Например, бумаги производителей компьютерных игр, на растущей индустрии киберспорта могут стать весьма не плохой ставкой. Самая известная троица компаний - ATVI, TTWO, EA, кстати последняя неожиданно хорошо отчиталась на прошлой неделе подтянув весь игровой сектор вверх. Бумаги Activision Blizzard, также выросли на 10% за последнюю неделю. Что это, выход из бокового тренда последних месяцев и начало восходящего движения, либо реакция на хорошую отчетность Electronic Arts и ожидания выхода новой части игры Diablo-4? Увидим, но рост сектора на падающем рынке, хороший признак! Для тех инвесторов кто не уверен в росте какой-либо одной компании и не хочет брать на себя риск эмитента может проинвестировать в ETF – GAMR.

Второе - рынок IPO, по-прежнему позволяет получить хорошую доходность, даже несмотря на снижение аллокаций (процента удовлетворения заявок от поданной суммы). В частности на прошлой неделе удачно разместилась it-компания Dynatrace (+62%), на подходе размещение одной перспективной компании из сектора эстетической медицины – компании InMode.

Третье – это сектор каннабиса, который подвергся ударным распродажам на фоне скандала с компанией Canntrust. Однако, в пятницу компания Aphria опубликовала шикарный отчет за прошлый квартал и полугодие, на котором ее бумаги стрельнули на 40% и потянули вверх за собой весь сектор. Как и писал неоднократно сектор перспективный и на таких просадках я формирую весомую долю в инвестиционном портфеле такими бумагами как CGC, TLRY, CRON, APHA, HEXO и другими, о которых часто пишу на моем новом канале https://t.me/investcannabis.

Традиционно более уверенно себя чувствует отрасль здравоохранения. Такие компании как LLY (Eli Lilly and Company), BMY (Bristol-Myers), MRK (Merck&Co), CVS Health Corp. смотрелись лучше рынка.

Золото, и как следствие золотодобывающие компании будут выглядеть лучше рынка.

И наконец, сектор альтернативной энергетики, продолжил взлет. Такие компании солнечной энергетики как ENPH, SPWR, VSLR, CSIQ, выросли на 100-500% за последнее время. Покупка на текущих уровнях видится мне уже более рисковой, однако некоторые из них еще имеют потенциал роста. Также есть интересные компании в ветряной энергетике, такие как Vestas Wind system.

Вывод: в целом как вы могли уже заметить, во время падение я веду более аккуратную и избирательную стратегию, поскольку как мы знаем лёгкая коррекция на рынке всегда имеет шанс перерасти в обвал котировок и всеобщую панику. Ювелирная работа инвестора выявляется именно во время падения рынков, поэтому будем внимательны при грамотном распределении своих инвестиций.

Первое, стоит присмотреться к тем секторам, которые во время роста широкого рынка чувствовали себя не очень. Например, бумаги производителей компьютерных игр, на растущей индустрии киберспорта могут стать весьма не плохой ставкой. Самая известная троица компаний - ATVI, TTWO, EA, кстати последняя неожиданно хорошо отчиталась на прошлой неделе подтянув весь игровой сектор вверх. Бумаги Activision Blizzard, также выросли на 10% за последнюю неделю. Что это, выход из бокового тренда последних месяцев и начало восходящего движения, либо реакция на хорошую отчетность Electronic Arts и ожидания выхода новой части игры Diablo-4? Увидим, но рост сектора на падающем рынке, хороший признак! Для тех инвесторов кто не уверен в росте какой-либо одной компании и не хочет брать на себя риск эмитента может проинвестировать в ETF – GAMR.

Второе - рынок IPO, по-прежнему позволяет получить хорошую доходность, даже несмотря на снижение аллокаций (процента удовлетворения заявок от поданной суммы). В частности на прошлой неделе удачно разместилась it-компания Dynatrace (+62%), на подходе размещение одной перспективной компании из сектора эстетической медицины – компании InMode.

Третье – это сектор каннабиса, который подвергся ударным распродажам на фоне скандала с компанией Canntrust. Однако, в пятницу компания Aphria опубликовала шикарный отчет за прошлый квартал и полугодие, на котором ее бумаги стрельнули на 40% и потянули вверх за собой весь сектор. Как и писал неоднократно сектор перспективный и на таких просадках я формирую весомую долю в инвестиционном портфеле такими бумагами как CGC, TLRY, CRON, APHA, HEXO и другими, о которых часто пишу на моем новом канале https://t.me/investcannabis.

Традиционно более уверенно себя чувствует отрасль здравоохранения. Такие компании как LLY (Eli Lilly and Company), BMY (Bristol-Myers), MRK (Merck&Co), CVS Health Corp. смотрелись лучше рынка.

Золото, и как следствие золотодобывающие компании будут выглядеть лучше рынка.

И наконец, сектор альтернативной энергетики, продолжил взлет. Такие компании солнечной энергетики как ENPH, SPWR, VSLR, CSIQ, выросли на 100-500% за последнее время. Покупка на текущих уровнях видится мне уже более рисковой, однако некоторые из них еще имеют потенциал роста. Также есть интересные компании в ветряной энергетике, такие как Vestas Wind system.

Вывод: в целом как вы могли уже заметить, во время падение я веду более аккуратную и избирательную стратегию, поскольку как мы знаем лёгкая коррекция на рынке всегда имеет шанс перерасти в обвал котировок и всеобщую панику. Ювелирная работа инвестора выявляется именно во время падения рынков, поэтому будем внимательны при грамотном распределении своих инвестиций.

Telegram

Cannabis Investing

Первый в России экспертный канал по инвестициям в сектор каннабис!

Инвестируем грамотно в быстрорастущую индустрию.

Автор, Эксперт: @VladimirPopovv

Инвестируем грамотно в быстрорастущую индустрию.

Автор, Эксперт: @VladimirPopovv

Forwarded from Cannabis Investing

⚡️⚡️⚡️Добрый вечер, пока мы смотрим за красным полем битвы американского фондового рынка (падение продолжилось) вышла довольно любопытная и в тоже время ожидаемая нами новость из сектора каннабис.

В частности CEO компании Aphria inc. заявил на выходных что компания в полной мере заинтересована в приобретении активов у своего прямого конкурента компании Canntrustю "Я считаю, что у Canntrust есть очень перспективные и интересные активы особенно в медицинском направлении" - заявил Ирвин Саймон в телефонном интервью. "Мы одна из тех компаний которая всегда рассматривает имеющиеся на рынке возможности по расширению собственного бизнесса".

Мы не раз говорили, что если ситуация усугубится но при этом лицензия останется у компании, то Canntrust всвязи с резким падением ее капитализации на рынке, станет лакомым куском для его близлежащих конкурентов. И первая кто заявил об этом была именно Aphria Inc., которая как мы помним в пятницу великолепно отчиталась за предыдущий квартал. Мы считаем что пока не ясно договорятся до чего либо компании и будем пристально следить за ситуацией.

В частности CEO компании Aphria inc. заявил на выходных что компания в полной мере заинтересована в приобретении активов у своего прямого конкурента компании Canntrustю "Я считаю, что у Canntrust есть очень перспективные и интересные активы особенно в медицинском направлении" - заявил Ирвин Саймон в телефонном интервью. "Мы одна из тех компаний которая всегда рассматривает имеющиеся на рынке возможности по расширению собственного бизнесса".

Мы не раз говорили, что если ситуация усугубится но при этом лицензия останется у компании, то Canntrust всвязи с резким падением ее капитализации на рынке, станет лакомым куском для его близлежащих конкурентов. И первая кто заявил об этом была именно Aphria Inc., которая как мы помним в пятницу великолепно отчиталась за предыдущий квартал. Мы считаем что пока не ясно договорятся до чего либо компании и будем пристально следить за ситуацией.

Доброе утро, друзья. Несмотря на вчерашние распродажи на мировых площадках, это утро хочу начать с позитива. А именно, рассказать про интересную новость в сфере IT-платформ, каннабиса и как с ней связанна компания Canopy Growth corp, CGC.

Итак, в марте был объявлен запуск LeafLink International, совместного предприятия с Canopy Rivers Inc. (CNPOF) - дочерней компании Canopy Growth, чтобы вывести LeafLink на мировые рынки, начиная с Канады.

Идея сделки заключается в создании собственной программной платформы B2B для каннабиса, которая будет охватывать легальные рынки марихуаны во всем мире.

Другими словами речь идет о платформе для оптовых продаж каннабиса LeafLink. Уже сегодня оборот торговли на ней достигает $1 млрд. и обслуживает более 1000 брендов и 3000 магазинов. Наблюдается огромный рост заказов, территориально они охватывают 20 локаций в Канаде и США.

Имея годовой объем заказов через платформу в $1 млрд., LeafLink в настоящее время обрабатывает 16% оптовых транзакций с каннабисом в США. Не плохо, не правда ли!

LeafLink Financial

В течение квартала компания также выпустила бета-версию LeafLink Financial, которая позволяет клиентам получать доступ к капиталу и вносить платежи через платформу.

А вот и прогнозы по итогу летних продаж:

Исторически июль является пиком летних продаж на LeafLink со средним ростом на 31,3% по сравнению с июнем. К слову, сказать, в июне прошлого года продажи одноразовых вейпов увеличились на 53,77%. Вейпы растущий тренд, привет Pax Labs и Aphria. Количество брендов и ритейлеров, использующих платформу, выросло на 11% по сравнению с прошлым кварталом.

Очень перспективный сервис, который динамично развивается вступая к коллаборации с мировыми производителями каннабиса. И главным бенефициаром развития такой платформы конечно же будет компания Canopy Growth Corp. CGC. Кстати, Canopy Rivers одна из немногих, кто на фоне волатильности рынка находилась вчера в зелёной зоне. Думаем, что отчёт LeafLink имеет к этому отношение.

Итак, в марте был объявлен запуск LeafLink International, совместного предприятия с Canopy Rivers Inc. (CNPOF) - дочерней компании Canopy Growth, чтобы вывести LeafLink на мировые рынки, начиная с Канады.

Идея сделки заключается в создании собственной программной платформы B2B для каннабиса, которая будет охватывать легальные рынки марихуаны во всем мире.

Другими словами речь идет о платформе для оптовых продаж каннабиса LeafLink. Уже сегодня оборот торговли на ней достигает $1 млрд. и обслуживает более 1000 брендов и 3000 магазинов. Наблюдается огромный рост заказов, территориально они охватывают 20 локаций в Канаде и США.

Имея годовой объем заказов через платформу в $1 млрд., LeafLink в настоящее время обрабатывает 16% оптовых транзакций с каннабисом в США. Не плохо, не правда ли!

LeafLink Financial

В течение квартала компания также выпустила бета-версию LeafLink Financial, которая позволяет клиентам получать доступ к капиталу и вносить платежи через платформу.

А вот и прогнозы по итогу летних продаж:

Исторически июль является пиком летних продаж на LeafLink со средним ростом на 31,3% по сравнению с июнем. К слову, сказать, в июне прошлого года продажи одноразовых вейпов увеличились на 53,77%. Вейпы растущий тренд, привет Pax Labs и Aphria. Количество брендов и ритейлеров, использующих платформу, выросло на 11% по сравнению с прошлым кварталом.

Очень перспективный сервис, который динамично развивается вступая к коллаборации с мировыми производителями каннабиса. И главным бенефициаром развития такой платформы конечно же будет компания Canopy Growth Corp. CGC. Кстати, Canopy Rivers одна из немногих, кто на фоне волатильности рынка находилась вчера в зелёной зоне. Думаем, что отчёт LeafLink имеет к этому отношение.

{kind=link}

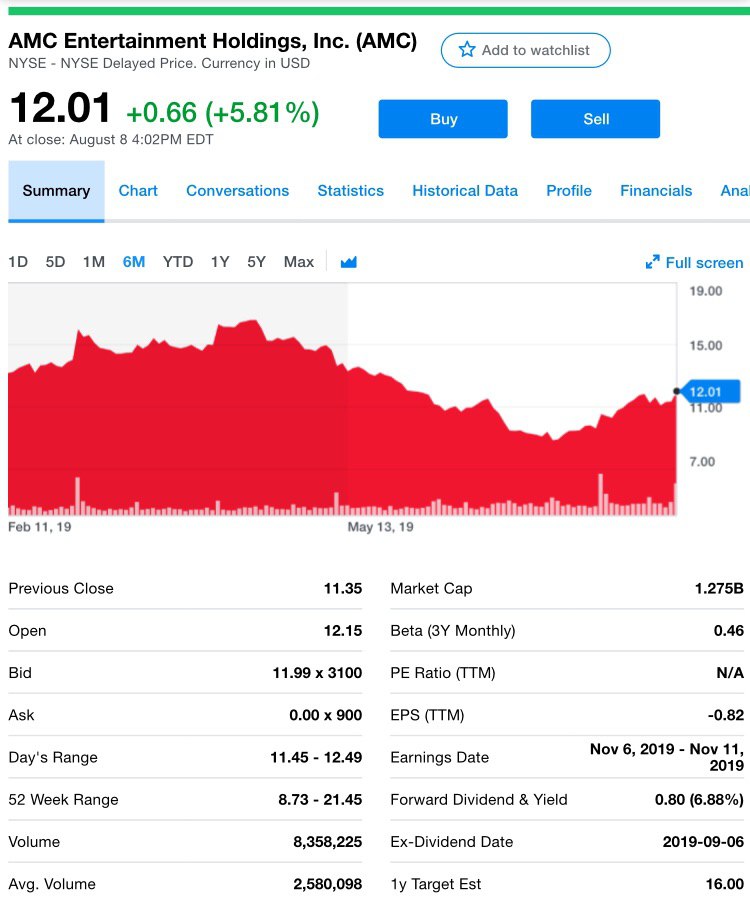

Отличный отчёт старой-доброй АМС Entertainment Holdings Inc.

Бумага вчера выросла на 6%. Компания заявила, что получила чистую прибыль в размере $49,4 млн., или 17 центов на акцию за квартал против прибыли в $22,2 млн. в прошлом году.

Выручка выросла до $1,506 млрд с $1,443 млрд. Прогноз был для EPS 14 центов и выручкой $1,463 млрд. AMC заявила, что посещаемость составила 97 млн. проданных билетов, это является квартальным рекордом. В большей степени благодаря блокбастеру «Мстителей: Конец игры».

Превосходные новости, мы не раз говорили, что AMC сильная компания, несмотря на то, что всё больше мир склоняется к потоковому контенту, традиционный кинотеатр по-прежнему популярен.

Не будем забывать, что в период кризисов эта индустрия становится особенно вострбованна, ведь люди пытаются отвлечься от насущих проблем и идут посмотреть на мир грёз в классическую атмосферу с ароматом поп-корна и рядами кресел.

И напомним, что у AMC 8%-ная дивидендная доходность, что большая редкость для таких компаний!

#amc

Бумага вчера выросла на 6%. Компания заявила, что получила чистую прибыль в размере $49,4 млн., или 17 центов на акцию за квартал против прибыли в $22,2 млн. в прошлом году.

Выручка выросла до $1,506 млрд с $1,443 млрд. Прогноз был для EPS 14 центов и выручкой $1,463 млрд. AMC заявила, что посещаемость составила 97 млн. проданных билетов, это является квартальным рекордом. В большей степени благодаря блокбастеру «Мстителей: Конец игры».

Превосходные новости, мы не раз говорили, что AMC сильная компания, несмотря на то, что всё больше мир склоняется к потоковому контенту, традиционный кинотеатр по-прежнему популярен.

Не будем забывать, что в период кризисов эта индустрия становится особенно вострбованна, ведь люди пытаются отвлечься от насущих проблем и идут посмотреть на мир грёз в классическую атмосферу с ароматом поп-корна и рядами кресел.

И напомним, что у AMC 8%-ная дивидендная доходность, что большая редкость для таких компаний!

#amc

{kind=link}

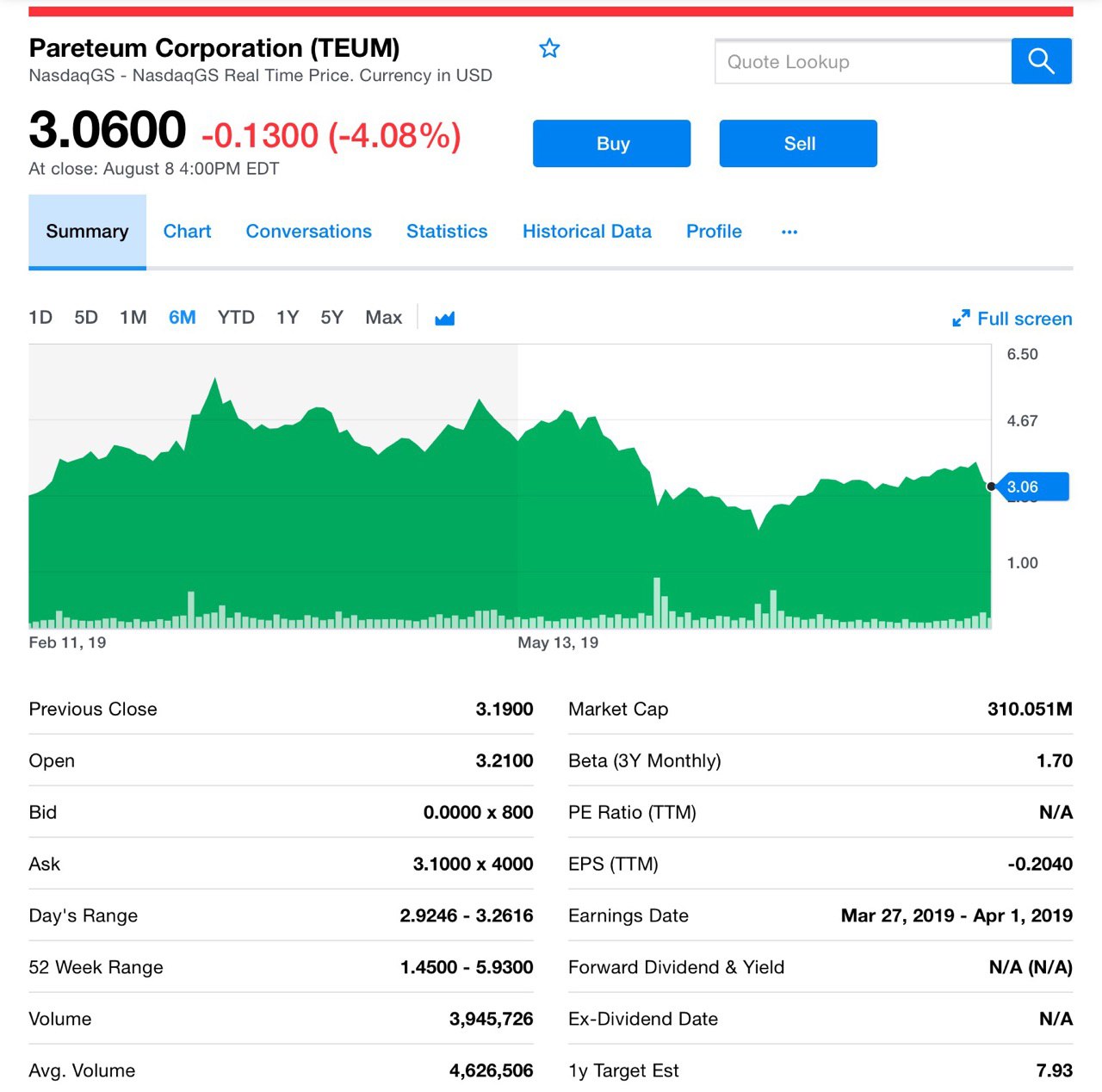

🔥Яркая инвестидея, мимо которой нельзя пройти — Pareteum (TEUM)

О компании Pareteum

Начнём с того, что миллионы людей и устройств соединены по всему миру с помощью глобальной облачной коммуникационной платформы Pareteum, которая повышает эффективность связи.

Pareteum — быстро развивающаяся компания в области облачных коммуникационных платформ. Она обслуживает предприятия, поставщиков услуг связи, стартапы, разработчиков, IoT и поставщиков телекоммуникационной инфраструктуры.

Про цифры

На днях TEUM отчиталась и результаты очень привлекательные. Выручка за 2-ой квартал — $34 млн., а это рост на 469% по сравнению с аналогичным периодом прошлого года. Скорректированная EBITDA составила $6,1 млн. И внимание! Прогнозируемый годовой рост выручки на 270-301%! Это значит, что выручка составит $120-$130 млн за 2019. Многообещающе!

Вот ещё не менее важные аспекты. Компания выбрана ведущим сингапурским оператором мобильной связи M1 Limited (M1) для расширения услуг мобильной связи по всему Азиатско-Тихоокеанскому региону.

М1 принадлежит Keppel Corporation и Singapore Press Holdings, она развернет Pareteum Experience Cloud, чтобы позволить брендам-партнерам запускать мобильные сервисы, ориентированные на потребительский, IoT и корпоративный рынки.

В начале развертывание будет сосредоточено на Сингапуре, а затем распространено и на другие рынки Азиатско-Тихоокеанского региона. В мае было объявлено о присоединении Pareteum к индексу Russell 3000!

Russell 3000 повышает авторитет Pareteum в инвестиционном сообществе, и является еще одним шагом на пути к созданию долгосрочной акционерной стоимости.

Безусловно, TEUM интереснейший представитель сектора, к слову её аналоги торгуются значительно дороже. Перспективы очень привлекательны! Компания торгуется по показателю P/S (капитализация/прогнозную выручку 2019 г) всего 2,5, что существенно ниже аналогов отрасли, некоторые торгуются выше 10-15 годовых выручек.

#teum

О компании Pareteum

Начнём с того, что миллионы людей и устройств соединены по всему миру с помощью глобальной облачной коммуникационной платформы Pareteum, которая повышает эффективность связи.

Pareteum — быстро развивающаяся компания в области облачных коммуникационных платформ. Она обслуживает предприятия, поставщиков услуг связи, стартапы, разработчиков, IoT и поставщиков телекоммуникационной инфраструктуры.

Про цифры

На днях TEUM отчиталась и результаты очень привлекательные. Выручка за 2-ой квартал — $34 млн., а это рост на 469% по сравнению с аналогичным периодом прошлого года. Скорректированная EBITDA составила $6,1 млн. И внимание! Прогнозируемый годовой рост выручки на 270-301%! Это значит, что выручка составит $120-$130 млн за 2019. Многообещающе!

Вот ещё не менее важные аспекты. Компания выбрана ведущим сингапурским оператором мобильной связи M1 Limited (M1) для расширения услуг мобильной связи по всему Азиатско-Тихоокеанскому региону.

М1 принадлежит Keppel Corporation и Singapore Press Holdings, она развернет Pareteum Experience Cloud, чтобы позволить брендам-партнерам запускать мобильные сервисы, ориентированные на потребительский, IoT и корпоративный рынки.

В начале развертывание будет сосредоточено на Сингапуре, а затем распространено и на другие рынки Азиатско-Тихоокеанского региона. В мае было объявлено о присоединении Pareteum к индексу Russell 3000!

Russell 3000 повышает авторитет Pareteum в инвестиционном сообществе, и является еще одним шагом на пути к созданию долгосрочной акционерной стоимости.

Безусловно, TEUM интереснейший представитель сектора, к слову её аналоги торгуются значительно дороже. Перспективы очень привлекательны! Компания торгуется по показателю P/S (капитализация/прогнозную выручку 2019 г) всего 2,5, что существенно ниже аналогов отрасли, некоторые торгуются выше 10-15 годовых выручек.

#teum

{kind=link}

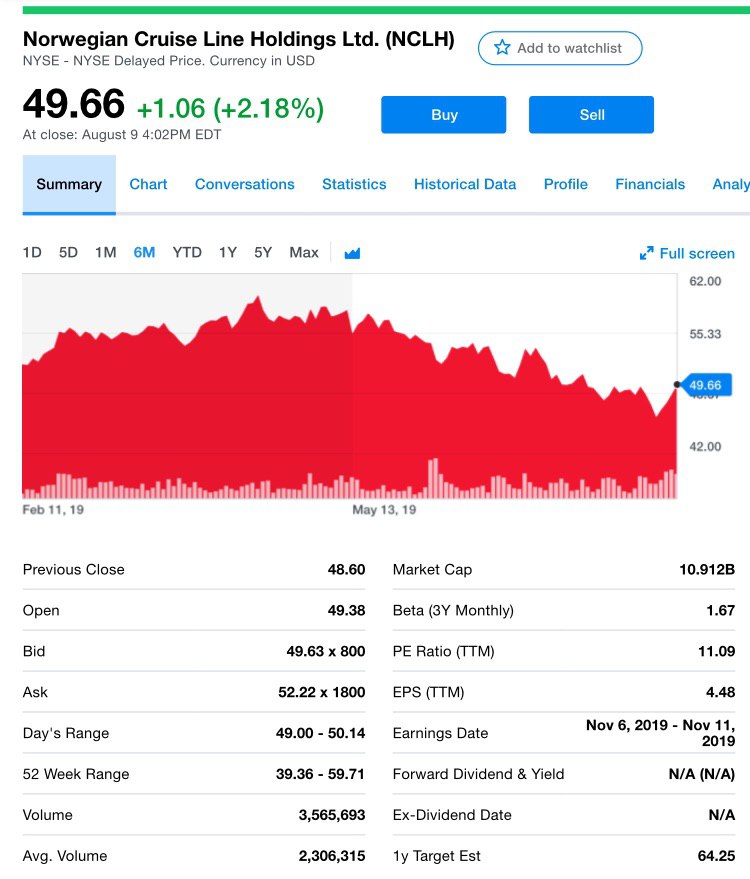

Как связано повышение рейтинга России с BBB- до BBB от Fitch с каникулами Трампа вам расскажут другие телеграм-каналы.

Сегодня мы хотим поговорить про круизы и вспомнить про компанию Norwegian (NCLH). Она хорошо отчиталась за прошлый квартал, что стало причиной 10% роста ее акций на уходящей неделе. Согласитесь, весьма солидно, особенно, если учесть ту волатильность и падение рынков, которое мы наблюдали.

Ранее мы писали о ней и добавили бумагу в наш watchlist. Считаем, что на фоне баталий, торговых войн и нестабильного августа ее акции, как и бумаги других круизных компаний, например, Carnival Corp. могут быть неким островком стабильности.

Особенно, если учесть падение цен на нефть, что играет на руку круизным компаниям — весомая доля расходов приходится именно на топливо.

Давайте пробежимся по финотчету

Итак, скорректированная EPS выросла на 7,4% по сравнению с предыдущим годом до $1,30, в основном в результате роста выручки в квартале.

Чистая прибыль увеличилась на 5,8% или 5% по сравнению с предыдущим годом, превзойдя прогнозы, и это несмотря на отмену Кубы. Хотя доля в выручке и маршрутах компании приходящихся на круизы вдоль Кубы - всего 4%,

Но надо сказать, что если бы не влияние Кубы, то рост прибыли достиг бы 6,3%.

Есть и другая сторона медали - расходы. Они тоже подросли. Скорректированная чистая стоимость круиза без учета топлива увеличилась на 6,1% по сравнению с предыдущим годом.

Ожидается, что чистая доходность увеличится примерно на 1,75% или 1,5% в следующем периоде. Чистая доходность за год увеличится на 2,6% или 2,1%, как прогнозируется.

Хочется особенно отметить, что компания сосредоточила внимание на прибыли акционеров. Ранее сообщалось, что будет применяться сбалансированный подход к возврату акционерам капитала в размере от $1 млрд до $1,5 млрд до конца 2020 года путем выкупа акций или потенциального начала старта ежеквартальных дивидендов. Ежеквартальным друзья!

У компании отличные перспективы. Не будем забывать про пополнение флота, которое уже в полном разгаре. Результаты весьма интересные, согласитесь!

#nclh

Сегодня мы хотим поговорить про круизы и вспомнить про компанию Norwegian (NCLH). Она хорошо отчиталась за прошлый квартал, что стало причиной 10% роста ее акций на уходящей неделе. Согласитесь, весьма солидно, особенно, если учесть ту волатильность и падение рынков, которое мы наблюдали.

Ранее мы писали о ней и добавили бумагу в наш watchlist. Считаем, что на фоне баталий, торговых войн и нестабильного августа ее акции, как и бумаги других круизных компаний, например, Carnival Corp. могут быть неким островком стабильности.

Особенно, если учесть падение цен на нефть, что играет на руку круизным компаниям — весомая доля расходов приходится именно на топливо.

Давайте пробежимся по финотчету

Итак, скорректированная EPS выросла на 7,4% по сравнению с предыдущим годом до $1,30, в основном в результате роста выручки в квартале.

Чистая прибыль увеличилась на 5,8% или 5% по сравнению с предыдущим годом, превзойдя прогнозы, и это несмотря на отмену Кубы. Хотя доля в выручке и маршрутах компании приходящихся на круизы вдоль Кубы - всего 4%,

Но надо сказать, что если бы не влияние Кубы, то рост прибыли достиг бы 6,3%.

Есть и другая сторона медали - расходы. Они тоже подросли. Скорректированная чистая стоимость круиза без учета топлива увеличилась на 6,1% по сравнению с предыдущим годом.

Ожидается, что чистая доходность увеличится примерно на 1,75% или 1,5% в следующем периоде. Чистая доходность за год увеличится на 2,6% или 2,1%, как прогнозируется.

Хочется особенно отметить, что компания сосредоточила внимание на прибыли акционеров. Ранее сообщалось, что будет применяться сбалансированный подход к возврату акционерам капитала в размере от $1 млрд до $1,5 млрд до конца 2020 года путем выкупа акций или потенциального начала старта ежеквартальных дивидендов. Ежеквартальным друзья!

У компании отличные перспективы. Не будем забывать про пополнение флота, которое уже в полном разгаре. Результаты весьма интересные, согласитесь!

#nclh

{kind=link}

Давно не говорили про Activision Blizzard, Inc (ATVI)

ATVI показывает неплохие результаты, мы следим за компанией и считам, что её ближайшее будущее довольно светлое. Activision Blizzard сообщила, что во 2-ом кв. прибыль составила 38 центов на акцию, превысив прогноз в 26 центов.

Наши ожидания схожи и с мнением других аналитиков. Например, Credit Suisse, сохранил рейтинг акций компании с целевой ценой $64, UBS повысил её с $52 до $56, Bank of America с $56 до $57.

Мы прекрасно понимали источники волнений в индустрии в 2019 году, не тешили себя неожиданностями по блокбастерам, но теперь компания покажет отличные результаты, по крайней мере в ближайшие кварталы.

Некоторые игровые франшизы готовы выстрелить, а с выходом соглашения Blizzcon по продвижению франшиз в ноябре и новым запуском Call of Duty, думаем, что всё будет отлично.

Мы видим, что Activision Blizzard по-прежнему обладает лучшим долгосрочным потенциалом в своем секторе. Кстати, решение реинвестировать динамику 2-го квартала в контент, а также оптимистичный тон руководства франшизы Call of Duty и BlizzCon, подтверждают наш позитивный взгляд на то, что акции могут выстрелить в 2020 году.

Мы продолжаем утверждать, что 2019 год — год перестройки, когда компания сосредоточивает ограниченные ресурсы на проектах с наивысшей рентабельностью, а также исследует различные новые модели монетизации.

Продолжаем верить в Activision, и также оптимистично смотрим в отношении предстоящих выпусков, включая World of Warcraft Classic в этом месяце и недавно анонсированный Call of Duty Mobile, который выйдет осенью.

#atvi

ATVI показывает неплохие результаты, мы следим за компанией и считам, что её ближайшее будущее довольно светлое. Activision Blizzard сообщила, что во 2-ом кв. прибыль составила 38 центов на акцию, превысив прогноз в 26 центов.

Наши ожидания схожи и с мнением других аналитиков. Например, Credit Suisse, сохранил рейтинг акций компании с целевой ценой $64, UBS повысил её с $52 до $56, Bank of America с $56 до $57.

Мы прекрасно понимали источники волнений в индустрии в 2019 году, не тешили себя неожиданностями по блокбастерам, но теперь компания покажет отличные результаты, по крайней мере в ближайшие кварталы.