С начала января рынки подросли практически на 14%. Одни считают, что это явный признак того, что быки вернули себе контроль, в то время как другие, что это ралли на медвежьем рынке. Возможно, пока и нет однозначной тенденции, но тем не менее, нет никаких сомнений в том, что настроения значительно улучшились.

Независимо от движения рынка, мы по-прежнему ищем компании, которые могут торговаться дешево по отношению к общей динамике. Также мы смотрим на устойчивую выплату дивидендов.

Разумеется, вы принимаете решение покупать или нет в зависимости от вашего восприятия рынка и своих возможностей, но иногда нужно держать под рукой запасные варианты, чтобы при необходимости сделать удачный вход.

Сегодня рассмотрим 5 акций, которые могут испытывать временные трудности и соответственно торговаться с условным дисконтом так сказать. Обратите внимание, что это не прямые рекомендации для покупки, а обзор-знакомство, который можно рассматривать как отправную точку.

Это очень субъективно и основано на нашем восприятии, оценках, доходах и безопасности. Все акции имеют историю дивидендов не менее 5-ти лет, рейтинг долга инвестиционного уровня BBB или выше и торгуются со средним дисконтом -25% от своих 52-недельных максимумов.

Их средний дивиденд/доход (по группе) очень привлекателен и составляет 4,27%, что фактически на 25% выше, чем год назад. Хотя мы выбрали 5 акций на основе нескольких критериев, в расширенном списке есть много других представителей, которые могут быть также привлекательными. Вот что мы выбрали:

1. Marathon Petroleum Corp. (MPC)

2. The Home Depot, Inc. (HD)

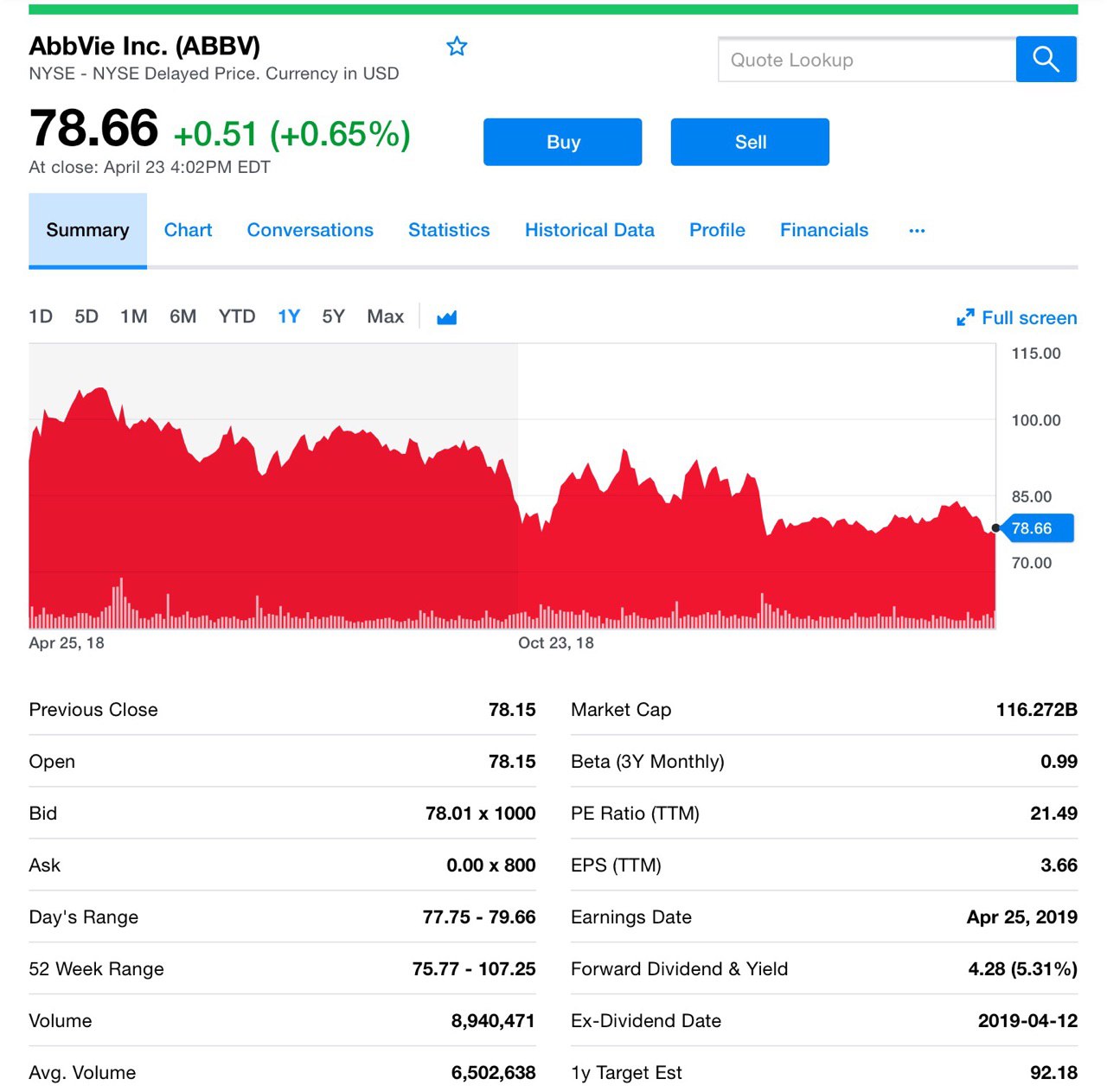

3. AbbVie Inc. (ABBV)

4. LyondellBasell Industries N.V. (LYB)

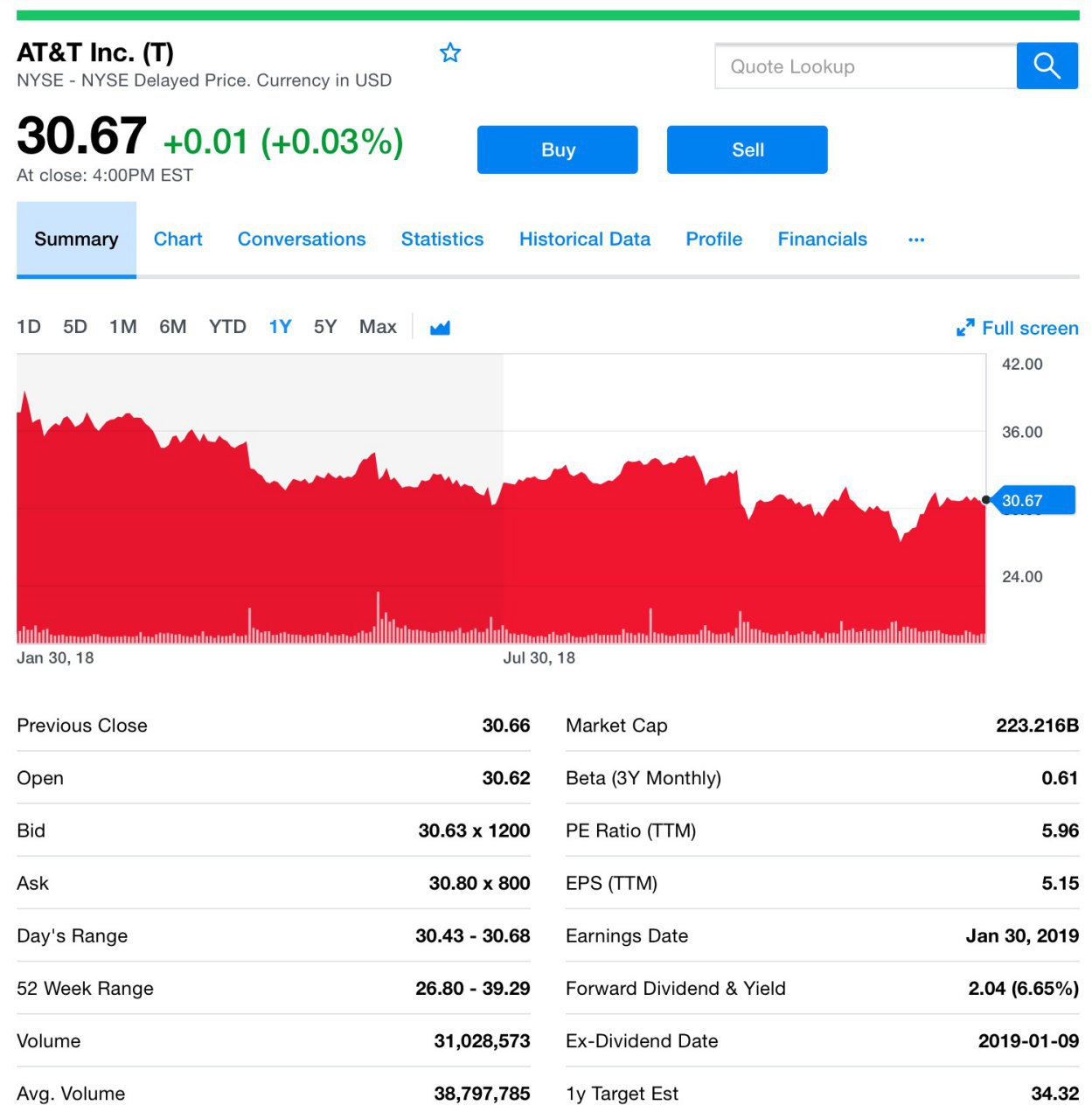

5. AT&T Inc. (T)

Cредняя дивидендная доходность по этим 5-ти акциям составила 3,11%. Все компании увеличили выплаты дивидендов. Если бы вы купили их и инвестировали равные суммы, вы получили бы примерно 4,27% дивидендов, что на 25% больше, чем в начале прошлого года.

Что касается цен, то они в среднем на 25% ниже своих 52-недельных максимумов и на 13% ниже цен в январе прошлого года. Опять же, мало что изменилось в отношении качества этих компаний. Таким образом, мы считаем, что эта группа составляет отличный список для дальнейшего исследования.

#mpc #hd #abbv #lyb #t

Независимо от движения рынка, мы по-прежнему ищем компании, которые могут торговаться дешево по отношению к общей динамике. Также мы смотрим на устойчивую выплату дивидендов.

Разумеется, вы принимаете решение покупать или нет в зависимости от вашего восприятия рынка и своих возможностей, но иногда нужно держать под рукой запасные варианты, чтобы при необходимости сделать удачный вход.

Сегодня рассмотрим 5 акций, которые могут испытывать временные трудности и соответственно торговаться с условным дисконтом так сказать. Обратите внимание, что это не прямые рекомендации для покупки, а обзор-знакомство, который можно рассматривать как отправную точку.

Это очень субъективно и основано на нашем восприятии, оценках, доходах и безопасности. Все акции имеют историю дивидендов не менее 5-ти лет, рейтинг долга инвестиционного уровня BBB или выше и торгуются со средним дисконтом -25% от своих 52-недельных максимумов.

Их средний дивиденд/доход (по группе) очень привлекателен и составляет 4,27%, что фактически на 25% выше, чем год назад. Хотя мы выбрали 5 акций на основе нескольких критериев, в расширенном списке есть много других представителей, которые могут быть также привлекательными. Вот что мы выбрали:

1. Marathon Petroleum Corp. (MPC)

2. The Home Depot, Inc. (HD)

3. AbbVie Inc. (ABBV)

4. LyondellBasell Industries N.V. (LYB)

5. AT&T Inc. (T)

Cредняя дивидендная доходность по этим 5-ти акциям составила 3,11%. Все компании увеличили выплаты дивидендов. Если бы вы купили их и инвестировали равные суммы, вы получили бы примерно 4,27% дивидендов, что на 25% больше, чем в начале прошлого года.

Что касается цен, то они в среднем на 25% ниже своих 52-недельных максимумов и на 13% ниже цен в январе прошлого года. Опять же, мало что изменилось в отношении качества этих компаний. Таким образом, мы считаем, что эта группа составляет отличный список для дальнейшего исследования.

#mpc #hd #abbv #lyb #t

{kind=link}

Выгодны ли эти бумаги? Разбор компаний Biogen и Abbvie.

Компания Biogen (BIIB) знакома вам, поскольку мы о ней уже рассказывали, в этом обзоре мы рассмотрим её совместно с ещё одной равнозначной компанией Abbvie (ABBV).

Главный вопрос — зачем? Как мы уже говорили, на сегодняшний день мы пристально смотрим в сторону компаний с относительно небольшой капитализацией, вот о них мы и поговорим. Обе компании представляют сектор биотехнологий.

Biogen (BIIB)

Напомним, что Biogen является признанным лидером в лечении нейродегенеративных заболеваний и, в частности, рассеянного склероза, однако продажи всё же падают.

У компании есть 4 препарата-блокбастера для лечения этой болезни, в том числе Tecfidera, продажи которого в 2018 году составили $4,3 млрд. Продажи препаратов РС (рассеиного склероза) в размере $8,6 млрд. составили 64% выручки компании, но сократились с $9 млрд. в 2017 году.

Парадоксальный факт. Biogen получает лицензионные отчисления за Ocrevus, препарат для лечения рассеянного склероза, который компании-партнеры разработали в партнерстве. В 2018 году сумма отчислений утроилась до $478 млн.

И рост Ocrevus является обоюдоострым мечом для Biogen, потому что его успех сокращает продажи других принадлежащих компании лекарств. В портфеле Biogen есть и другие движущие силы роста, в том числе Spinraza, разработанная совместно с Ionis Pharmaceuticals, и растущий бизнес в области биоаналогов.

Но препараты РС (рассеиного склероза) по-прежнему будут тормозить рост выручки, который в 2018 году составил 9,6% и, по прогнозам Biogen, замедлится до 1,8% в этом году.

А как обстоят дела с AbbVie (ABBV)?

У AbbVie есть похожая ситуация. Humira — препарат для лечения аутоиммунных заболеваний, таких как артрит и болезнь Крона, является самым продаваемым лекарством в мире и приносит около 61% доходов компании. Но продажи Humira находятся под угрозой из-за конкуренции на мировых рынках.

AbbVie ожидает, что внутренние продажи (в США) Humira вырастут на 7% в 2019 году, а международные продажи упадут на 30%. В результате общий доход Humira снизится на 4,6% с $19,9 млрд. в прошлом году до $19,0 млрд.

AbbVie наслаждается ростом от продуктов меньшего объема в других терапевтических областях, которые помогают компенсировать потери Humira. Продажи лекарств от рака крови выросли на 46% до $3,2 млрд. в прошлом году.

Кто в более выигрышной ситуации?

Рынок поместил и Biogen, и AbbVie на один уровень, признав эти две акции, сделавшими больше, чем любой другой крупный производитель лекарств в этом году, и присвоив им примерно равные оценки, которые являются одними из самых низких среди их аналогов, как ни странно.

Показатели их портфелей лекарств и ожидаемый рост выручки в этом году довольно схожи.

Однако всё указывает на то, что AbbVie — лучшая бумага. AbbVie имеет гораздо более устойчивое положение для краткосрочной перспективы, кроме того, она платит хорошие дивиденды своим инвесторам, пока они ждут, когда препараты компании выстрелят. При том, что Biogen пока не платит ничего.

AbbVie проведет 16 испытаний на поздней стадии. Дивиденды компании является безопасными и обеспечивают некоторую защиту от падения курса акций. Biogen потерпели неудачу в своем наиболее ценном активе.

Biogen ещё должен доказать, что он может обеспечить рост в долгосрочной перспективе. Потенциал AbbVie сейчас игнорируется рынком, и это делает его более выгодным для нас!

Но! В целом можно добавить обе бумаги в портфель, однако следует иметь в ввиду, что если продажи других лекарст не компенсируют падение выручки основных препаратов стоит выходить по стопу! Это как раз тот случай, когда нужно на наш взгляд использовать этот тип торговли.

стоп-приказ — приказ на продажу акций, если цена опустится ниже определенной отметки, чтобы зафиксировать возможнные убытки.

#biib #abbv

Компания Biogen (BIIB) знакома вам, поскольку мы о ней уже рассказывали, в этом обзоре мы рассмотрим её совместно с ещё одной равнозначной компанией Abbvie (ABBV).

Главный вопрос — зачем? Как мы уже говорили, на сегодняшний день мы пристально смотрим в сторону компаний с относительно небольшой капитализацией, вот о них мы и поговорим. Обе компании представляют сектор биотехнологий.

Biogen (BIIB)

Напомним, что Biogen является признанным лидером в лечении нейродегенеративных заболеваний и, в частности, рассеянного склероза, однако продажи всё же падают.

У компании есть 4 препарата-блокбастера для лечения этой болезни, в том числе Tecfidera, продажи которого в 2018 году составили $4,3 млрд. Продажи препаратов РС (рассеиного склероза) в размере $8,6 млрд. составили 64% выручки компании, но сократились с $9 млрд. в 2017 году.

Парадоксальный факт. Biogen получает лицензионные отчисления за Ocrevus, препарат для лечения рассеянного склероза, который компании-партнеры разработали в партнерстве. В 2018 году сумма отчислений утроилась до $478 млн.

И рост Ocrevus является обоюдоострым мечом для Biogen, потому что его успех сокращает продажи других принадлежащих компании лекарств. В портфеле Biogen есть и другие движущие силы роста, в том числе Spinraza, разработанная совместно с Ionis Pharmaceuticals, и растущий бизнес в области биоаналогов.

Но препараты РС (рассеиного склероза) по-прежнему будут тормозить рост выручки, который в 2018 году составил 9,6% и, по прогнозам Biogen, замедлится до 1,8% в этом году.

А как обстоят дела с AbbVie (ABBV)?

У AbbVie есть похожая ситуация. Humira — препарат для лечения аутоиммунных заболеваний, таких как артрит и болезнь Крона, является самым продаваемым лекарством в мире и приносит около 61% доходов компании. Но продажи Humira находятся под угрозой из-за конкуренции на мировых рынках.

AbbVie ожидает, что внутренние продажи (в США) Humira вырастут на 7% в 2019 году, а международные продажи упадут на 30%. В результате общий доход Humira снизится на 4,6% с $19,9 млрд. в прошлом году до $19,0 млрд.

AbbVie наслаждается ростом от продуктов меньшего объема в других терапевтических областях, которые помогают компенсировать потери Humira. Продажи лекарств от рака крови выросли на 46% до $3,2 млрд. в прошлом году.

Кто в более выигрышной ситуации?

Рынок поместил и Biogen, и AbbVie на один уровень, признав эти две акции, сделавшими больше, чем любой другой крупный производитель лекарств в этом году, и присвоив им примерно равные оценки, которые являются одними из самых низких среди их аналогов, как ни странно.

Показатели их портфелей лекарств и ожидаемый рост выручки в этом году довольно схожи.

Однако всё указывает на то, что AbbVie — лучшая бумага. AbbVie имеет гораздо более устойчивое положение для краткосрочной перспективы, кроме того, она платит хорошие дивиденды своим инвесторам, пока они ждут, когда препараты компании выстрелят. При том, что Biogen пока не платит ничего.

AbbVie проведет 16 испытаний на поздней стадии. Дивиденды компании является безопасными и обеспечивают некоторую защиту от падения курса акций. Biogen потерпели неудачу в своем наиболее ценном активе.

Biogen ещё должен доказать, что он может обеспечить рост в долгосрочной перспективе. Потенциал AbbVie сейчас игнорируется рынком, и это делает его более выгодным для нас!

Но! В целом можно добавить обе бумаги в портфель, однако следует иметь в ввиду, что если продажи других лекарст не компенсируют падение выручки основных препаратов стоит выходить по стопу! Это как раз тот случай, когда нужно на наш взгляд использовать этот тип торговли.

стоп-приказ — приказ на продажу акций, если цена опустится ниже определенной отметки, чтобы зафиксировать возможнные убытки.

#biib #abbv

{kind=link}

🔥А это бомба! Веет переворотом в фармацевтической индустрии!

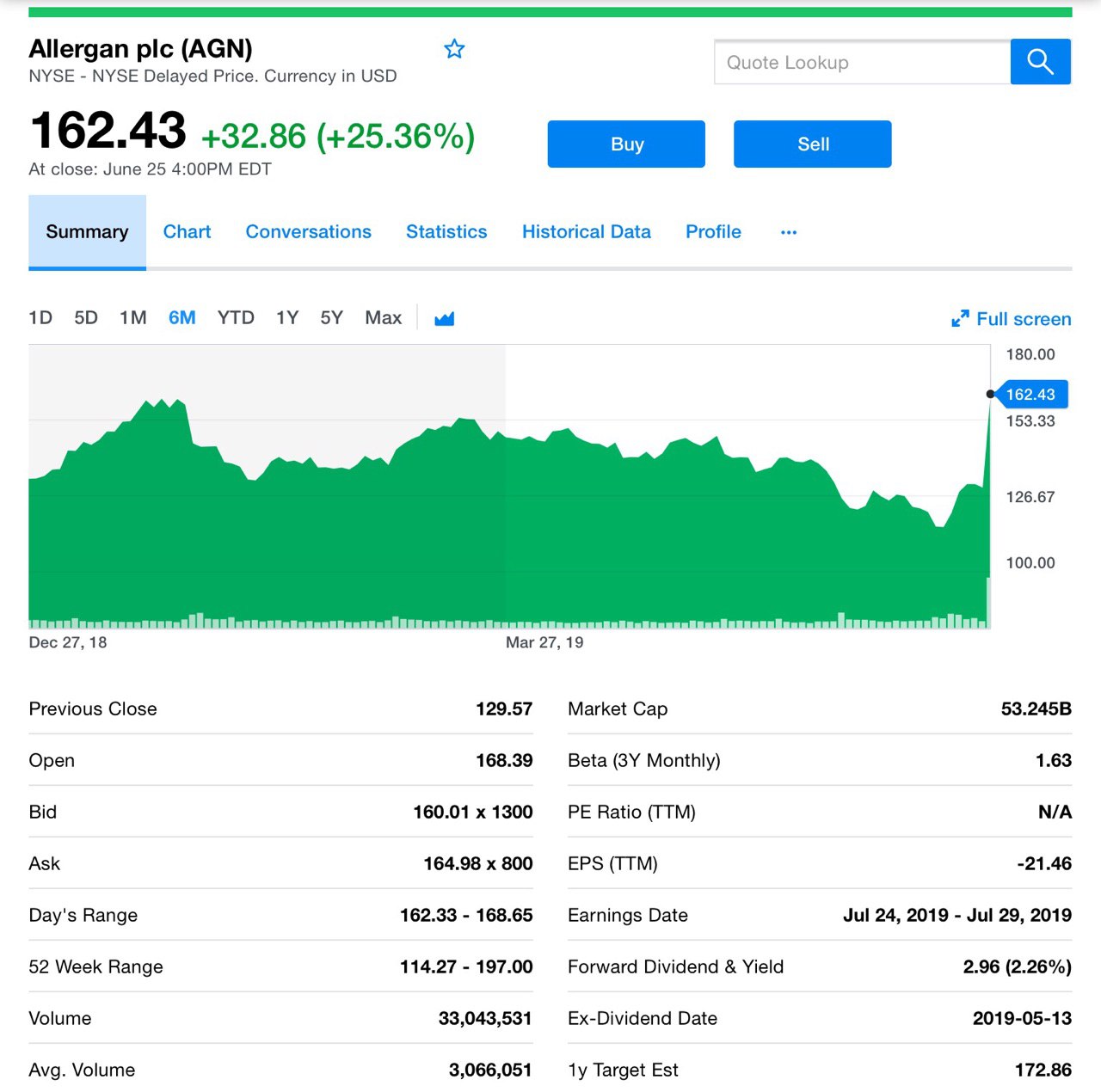

Вчера акции фарма-сектора подскочили и причиной тому стала компания Abbvie (ABBV), про неё мы уже писали, как о интересной дивидендной истории и как о привлекательном представители сектора. Вот что произошло.

Поглощение Allergan

Abbvie объявила о своем решении приобрести за $63 млрд. Allergan (AGN). Эта компания занимается исследованиями, разработками и производством фармацевтической продукции. Только информация прошла и акции сектора начали расти: Teva Pharmaceutical Industries акций (ТЕВА) и Mylan stock (MYL) выросли, примерно на 7% и 4%. Mallinckrodt (MNK) и Bausch Health (BHC) продемонстрировали рост почти на 3% и 6% соответственно.

Объявление об этой сделке позитивно для фармацевтического бизнеса, поскольку оно усиливает желание фармкомпании с большой капитализацией приобретать активы. Своего рода прецедент.

Надо сказать новость буквально застала рынки врасплох, AbbVie заявила, что купит Allergan за $188,24 за акцию, наличными и акциями. На 45% выше текущей стоимости! Акции AbbVie упали, поскольку купила компанию за дорого и её стоимость для акционеров размывается. При этом акции Allegran логично скакнули на 26%!

Поглощение не дает AbbVie ворох потенциальных лекарств-блокбастеров. Однако Allergan предоставляет AbbVie большой набор разработанных продуктов, чтобы диверсифицировать свои доходы от Humira - инъекции от ревматоидного артрита, который является самым продаваемым лекарством в мире. Продажи в прошлом году составили $20 млрд на минуточку.

Ещё нюанс. AbbVie заявила, что ожидает, годовой синергетический эффект до вычета налогов и другие расходы сократятся, как минимум на $2 млрд. на третий год сделки.

Владельцы Allergan получат 0,8660 акций AbbVie и $120,30 наличными за каждую принадлежащую им акцию. AbbVie возьмет на себя долг Allergan, который на конец 1-ого кв. составил около $24 млрд.

Итак, что всё это значит?

После информации о покупке акции специализированных фармацевтических компаний показали небольшой отскок. На горизонте маячит переоценка всего сектора фармакологии.

Надо сказать, что Уолл-стрит скептически относится к заявке AbbVie на Allergan. Акции AbbVie упали на 12% сразу после открытия рынков. Неясно, что этот скептицизм означает для потенциальных приобретений других специализированных фармацевтических компаний.

Раз сейчас крупные фармацевтические компании покупают более мелкие по ценам выше рынка, то в целом на рынке фармакологии может произойти рост особенно тех компаний, которые представляют какую-либо ценность, и бумаги которых сильно просели по тем или иным причинам.

Мы сейчас начинаем анализ всей отрасли и будем выискивать те бриллианты, которые могут быть под прицелом на поглощение со стороны крупных игроков! Эта новость особенно актуальна по причине роста волатильности на рынках и возможного падения биржевых индексов, поскольку фармацевтику традиционно принято считать защитным сектором (люди всегда будут покупать еду и лекарства).

P.S.: Кстати, возможно, что у акций Allergan есть ещё потенциал роста, поскольку бумага торгуется на уровне 2014 года и просела от максимума на 50% вниз даже с учетом вчерашней вспышки!

#abbv #agn

Вчера акции фарма-сектора подскочили и причиной тому стала компания Abbvie (ABBV), про неё мы уже писали, как о интересной дивидендной истории и как о привлекательном представители сектора. Вот что произошло.

Поглощение Allergan

Abbvie объявила о своем решении приобрести за $63 млрд. Allergan (AGN). Эта компания занимается исследованиями, разработками и производством фармацевтической продукции. Только информация прошла и акции сектора начали расти: Teva Pharmaceutical Industries акций (ТЕВА) и Mylan stock (MYL) выросли, примерно на 7% и 4%. Mallinckrodt (MNK) и Bausch Health (BHC) продемонстрировали рост почти на 3% и 6% соответственно.

Объявление об этой сделке позитивно для фармацевтического бизнеса, поскольку оно усиливает желание фармкомпании с большой капитализацией приобретать активы. Своего рода прецедент.

Надо сказать новость буквально застала рынки врасплох, AbbVie заявила, что купит Allergan за $188,24 за акцию, наличными и акциями. На 45% выше текущей стоимости! Акции AbbVie упали, поскольку купила компанию за дорого и её стоимость для акционеров размывается. При этом акции Allegran логично скакнули на 26%!

Поглощение не дает AbbVie ворох потенциальных лекарств-блокбастеров. Однако Allergan предоставляет AbbVie большой набор разработанных продуктов, чтобы диверсифицировать свои доходы от Humira - инъекции от ревматоидного артрита, который является самым продаваемым лекарством в мире. Продажи в прошлом году составили $20 млрд на минуточку.

Ещё нюанс. AbbVie заявила, что ожидает, годовой синергетический эффект до вычета налогов и другие расходы сократятся, как минимум на $2 млрд. на третий год сделки.

Владельцы Allergan получат 0,8660 акций AbbVie и $120,30 наличными за каждую принадлежащую им акцию. AbbVie возьмет на себя долг Allergan, который на конец 1-ого кв. составил около $24 млрд.

Итак, что всё это значит?

После информации о покупке акции специализированных фармацевтических компаний показали небольшой отскок. На горизонте маячит переоценка всего сектора фармакологии.

Надо сказать, что Уолл-стрит скептически относится к заявке AbbVie на Allergan. Акции AbbVie упали на 12% сразу после открытия рынков. Неясно, что этот скептицизм означает для потенциальных приобретений других специализированных фармацевтических компаний.

Раз сейчас крупные фармацевтические компании покупают более мелкие по ценам выше рынка, то в целом на рынке фармакологии может произойти рост особенно тех компаний, которые представляют какую-либо ценность, и бумаги которых сильно просели по тем или иным причинам.

Мы сейчас начинаем анализ всей отрасли и будем выискивать те бриллианты, которые могут быть под прицелом на поглощение со стороны крупных игроков! Эта новость особенно актуальна по причине роста волатильности на рынках и возможного падения биржевых индексов, поскольку фармацевтику традиционно принято считать защитным сектором (люди всегда будут покупать еду и лекарства).

P.S.: Кстати, возможно, что у акций Allergan есть ещё потенциал роста, поскольку бумага торгуется на уровне 2014 года и просела от максимума на 50% вниз даже с учетом вчерашней вспышки!

#abbv #agn

{kind=link}

Отчёты на предстоящей неделе!

После того как индексы в пятницу к концу торговой сессии показали хороший отскок (Nasdaq +3.2%, S&P +2.4%), а волатильность VIX все таки откатилась на 10% вниз, на этой неделе нас ожидают интересные отчёты. Так, во-вторник: AMD, PayPal (#PYPL), Alphabet (#GOOG), ExxonMobil (#XOM), Gilead (#GILD), UPS.

В среду Meta (#FB), Qualcomm (#QCOM), Spotify (#SPOT), T-Mobile (#TMUS), Abbvie (#ABBV).

В четверг свои цифры представит Amazon (#AMZN), Ford (#F), Activision Blizzard (#ATVI), Unity, Snap, Pinterest (#PINS), Merck (#MRK), Shell.

Интересная неделя даже в том ключе, что заседание ФРС прошло, а ясности рынкам это не добавило. Возможно, что нас ждёт боковое движение, ведь именно сейчас многие инвесторы находятся в некоторой растерянности. С одной стороны многие компании отвалились от своих максимальных отметок на 40-50% и более. С другой, ужесточение мер со стороны ФРС, растущая инфляция и волатильность. Увидим, в рыночном аспекте стало хуже, но окончательные выводы делать пока рано.

После того как индексы в пятницу к концу торговой сессии показали хороший отскок (Nasdaq +3.2%, S&P +2.4%), а волатильность VIX все таки откатилась на 10% вниз, на этой неделе нас ожидают интересные отчёты. Так, во-вторник: AMD, PayPal (#PYPL), Alphabet (#GOOG), ExxonMobil (#XOM), Gilead (#GILD), UPS.

В среду Meta (#FB), Qualcomm (#QCOM), Spotify (#SPOT), T-Mobile (#TMUS), Abbvie (#ABBV).

В четверг свои цифры представит Amazon (#AMZN), Ford (#F), Activision Blizzard (#ATVI), Unity, Snap, Pinterest (#PINS), Merck (#MRK), Shell.

Интересная неделя даже в том ключе, что заседание ФРС прошло, а ясности рынкам это не добавило. Возможно, что нас ждёт боковое движение, ведь именно сейчас многие инвесторы находятся в некоторой растерянности. С одной стороны многие компании отвалились от своих максимальных отметок на 40-50% и более. С другой, ужесточение мер со стороны ФРС, растущая инфляция и волатильность. Увидим, в рыночном аспекте стало хуже, но окончательные выводы делать пока рано.