Microsoft (MSFT) делает серьезную ставку на свой игровой бизнес! На недавней презентации компания много рассказала про расширение, и сделала намек, что есть пару козырей запазухой.

Итак, обсудим недавнюю воскресную конференцию. Софтверный гигант поделился техническими подробностями о своем Xbox следующего поколения под кодовым названием «Project Scarlett» и заявил, что он будет доступен в 2020 году.

Новости и планы

Также Microsoft представила несколько подробностей о планах развития потоковой игры, а ещё объявила о новых геймерских сервисах по подписке, которые предполагают скачивание, а не потоковую передачу. Ещё MSFT покупает инди-студию Double Fine, и поделилась планами на 2019-2020 гг. Кстати, будет новое название для давней франшизы Flight Simulator.

Спецификации, которые Microsoft раскрыла для своего следующего флагманского Xbox, имеют много общего с теми, которые Sony поделилась в апреле для своего следующего поколения PlayStation, которое также ожидается в 2020 году. Ну как бы неудивительно, если честно.

Как и следующая сонька, Xbox от Microsoft будет работать на AMD, которые компания недавно представила — с графическим процессором, основанным на новой архитектуре AMD от Navi.

Кроме того, обе приставки будут поддерживать игровой процесс 8K (при условии, что у вас телевизор или монитор с разрешением 8K), трассировка лучей в реальном времени и частота кадров до 120 в секунду.

На данный момент, Microsoft не раскрывает, сколько будет стоить Scarlett, которая обещает быть в четыре раза мощнее Xbox One X.

Что касается потоковой передаче игр, Microsoft поделилась, что в дополнение к запуску службы, которая транслирует игры из облачных дата-центров, она, к слову, получила эпичное кодовое название Project xCloud, она будет схожа с Sony Remote Play — функция позволит потребителям транслировать игры со своих Xbox на другие устройства. Пробные версии должны стартануть в конце этого года, а функция потоковой передачи консоли поступит на испытания уже в октябре.

Microsoft не поделилась официальной датой запуска или ценами на xCloud. Microsoft предположила, что вначале xCloud сосредоточится на потоковой передаче игр на мобильные устройства, у которых нет вычислительной мощности как у современных ПК и консольных систем. Примечательно, что демонстрация xCloud, которую Microsoft показала на конференции, включает потоковую передачу игр на смартфонах Samsung.

Xbox Game Pass

Microsoft ясно дала понять, что по-прежнему верна своему сервису Xbox Game Pass, который на сегодняшний день предлагает для загрузки библиотеку из 100 с лишним игр для Xbox, включая игры от студии Microsoft.

Компания представила версию Xbox Game Pass для игр на ПК, а также Xbox Game Pass Ultimate , которая предлагает две версии Game Pass вместе с сервисом Xbox Live Gold за $15 в месяц.

На данный момент, компания может сделать ставку на то, что для ПК и консольных геймеров комбинация подписок на Game Pass и функция бесплатной потоковой передачи на консоль обеспечивают лучший пользовательский опыт и ценность, чем услуга потоковой игры, которая потребляет ресурсы облачного сервера и зависит от наличия быстрого, надежного сетевого соединения с низкой задержкой для работы.

Microsoft проделала отличную и всё представленное на конференции тому подтверждение. Новые предложения компании Game Pass, планы xCloud и график выпуска игр на 2019/2020 гг. для Xbox и ПК отличные новости.

При этом, хоть следующий флагман Xbox от Microsoft и выглядит как качественный продукт, её стратегия развития игрового бизнеса не сводится просто к победе в битве за аппаратные спецификации против Sony, и это надо не забывать!

#msft

Итак, обсудим недавнюю воскресную конференцию. Софтверный гигант поделился техническими подробностями о своем Xbox следующего поколения под кодовым названием «Project Scarlett» и заявил, что он будет доступен в 2020 году.

Новости и планы

Также Microsoft представила несколько подробностей о планах развития потоковой игры, а ещё объявила о новых геймерских сервисах по подписке, которые предполагают скачивание, а не потоковую передачу. Ещё MSFT покупает инди-студию Double Fine, и поделилась планами на 2019-2020 гг. Кстати, будет новое название для давней франшизы Flight Simulator.

Спецификации, которые Microsoft раскрыла для своего следующего флагманского Xbox, имеют много общего с теми, которые Sony поделилась в апреле для своего следующего поколения PlayStation, которое также ожидается в 2020 году. Ну как бы неудивительно, если честно.

Как и следующая сонька, Xbox от Microsoft будет работать на AMD, которые компания недавно представила — с графическим процессором, основанным на новой архитектуре AMD от Navi.

Кроме того, обе приставки будут поддерживать игровой процесс 8K (при условии, что у вас телевизор или монитор с разрешением 8K), трассировка лучей в реальном времени и частота кадров до 120 в секунду.

На данный момент, Microsoft не раскрывает, сколько будет стоить Scarlett, которая обещает быть в четыре раза мощнее Xbox One X.

Что касается потоковой передаче игр, Microsoft поделилась, что в дополнение к запуску службы, которая транслирует игры из облачных дата-центров, она, к слову, получила эпичное кодовое название Project xCloud, она будет схожа с Sony Remote Play — функция позволит потребителям транслировать игры со своих Xbox на другие устройства. Пробные версии должны стартануть в конце этого года, а функция потоковой передачи консоли поступит на испытания уже в октябре.

Microsoft не поделилась официальной датой запуска или ценами на xCloud. Microsoft предположила, что вначале xCloud сосредоточится на потоковой передаче игр на мобильные устройства, у которых нет вычислительной мощности как у современных ПК и консольных систем. Примечательно, что демонстрация xCloud, которую Microsoft показала на конференции, включает потоковую передачу игр на смартфонах Samsung.

Xbox Game Pass

Microsoft ясно дала понять, что по-прежнему верна своему сервису Xbox Game Pass, который на сегодняшний день предлагает для загрузки библиотеку из 100 с лишним игр для Xbox, включая игры от студии Microsoft.

Компания представила версию Xbox Game Pass для игр на ПК, а также Xbox Game Pass Ultimate , которая предлагает две версии Game Pass вместе с сервисом Xbox Live Gold за $15 в месяц.

На данный момент, компания может сделать ставку на то, что для ПК и консольных геймеров комбинация подписок на Game Pass и функция бесплатной потоковой передачи на консоль обеспечивают лучший пользовательский опыт и ценность, чем услуга потоковой игры, которая потребляет ресурсы облачного сервера и зависит от наличия быстрого, надежного сетевого соединения с низкой задержкой для работы.

Microsoft проделала отличную и всё представленное на конференции тому подтверждение. Новые предложения компании Game Pass, планы xCloud и график выпуска игр на 2019/2020 гг. для Xbox и ПК отличные новости.

При этом, хоть следующий флагман Xbox от Microsoft и выглядит как качественный продукт, её стратегия развития игрового бизнеса не сводится просто к победе в битве за аппаратные спецификации против Sony, и это надо не забывать!

#msft

{kind=link}

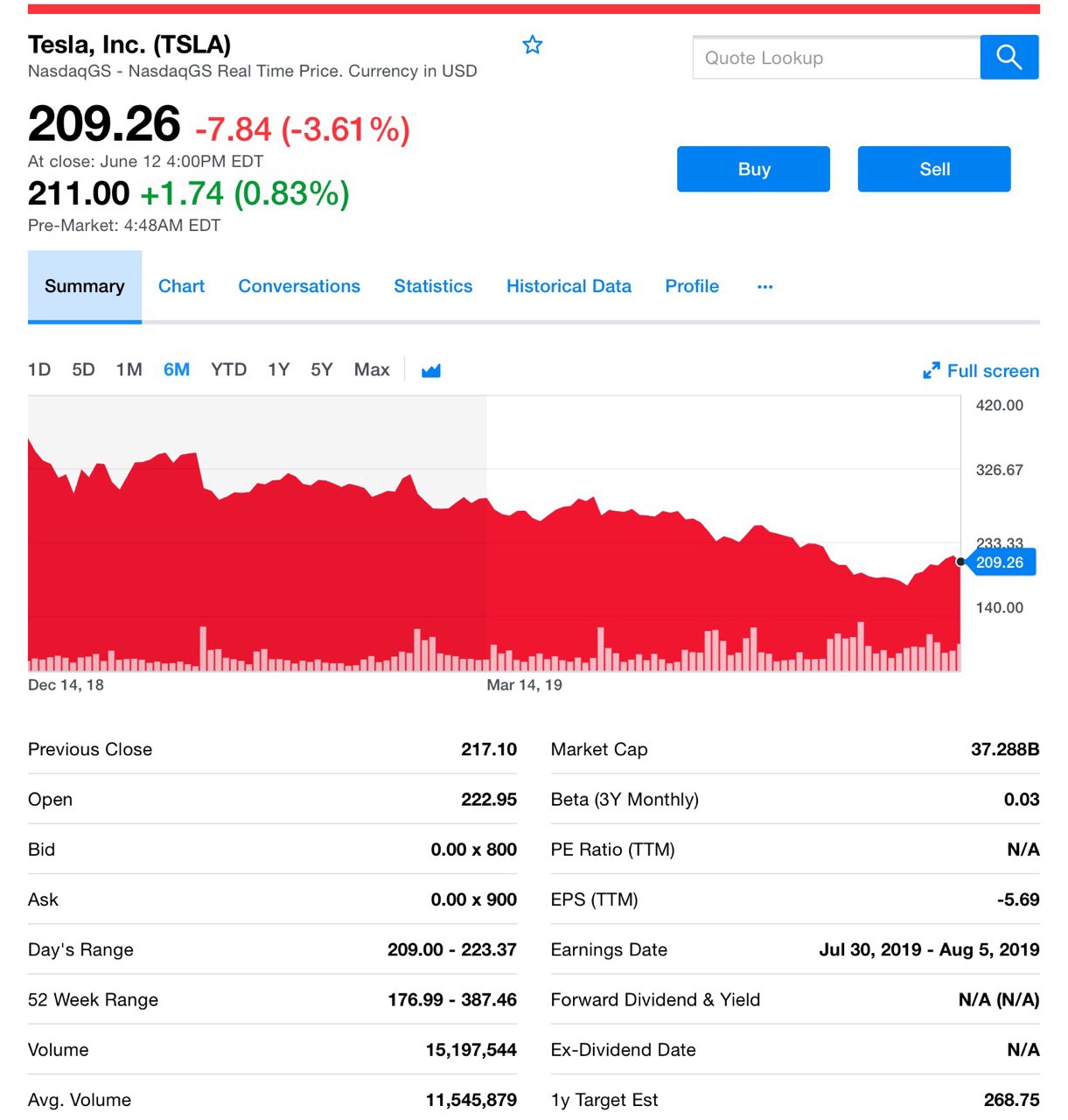

Давно не вспоминали про Tesla (TSLA) и вот есть повод, друзья — встреча акционеров! Маск в своем репертуаре, а бумага вполне склонна к развороту - акции Tesla выросли после собрания на 3,6% до $224, вчера правда снизились до $211. Грех не осветить 7 ключевых тезисов Маска, которые стоят упоминания:

1. Маск считает, что у Теслы есть достойный шанс на рекордный квартал!

Маск говорит о том, что 2-ой кв. потенциально может стать рекордным по части поставок автомобилей Tesla. Этот комментарий сразу дал толчок акциям.

2. Маск признал, что баланс прибыльности и роста остается сложной задачей!

“Рентабельность всегда непроста, если вы быстрорастущая компания», - сказал Маск, когда его спросили о финансовых ожиданиях Tesla в 2019 году. И да, Tesla может иметь положительный денежный поток, несмотря на высокие темпы роста.

По его прогнозам, в 3 кв. она вернется к прибыльности и увидит положительный свободный денежный поток в течение последующих трех кварталов 2019 г.

3. Маск немного отступил от своих прежних интерпритаций по роботакси.

Помним заявления в апреле, что у Tesla, при поддержке его новой автономной системы вождения будет 1 млн. роботакси на дорогах в 2020 году? А вот сейчас Маск говорит, что будет 1 млн. автомобилей Tesla, которые способны действовать как роботакси в 2020 году.

Маск, чей опыт в достижении амбициозных целей при запуске продукта, будем честны, довольно неоднозначен, добавил, что Tesla ожидает, что решение для самостоятельного вождения будет полнофункциональным уже к концу 2019 года. Ого!

Он также сказал, что Tesla ожидает, что его решение для самостоятельного вождения будет работать без участия человека, вероятно, в следующем году, то есть в 2020. Но, есть маленькое НО (большое)! — Tesla по-прежнему нужно будет убедить регулирующие органы одобрить технологию.

4. Пикап от Tesla может увидеть свет этим летом!

Маск говорит, что Tesla надеется показать свой пикап на мероприятии в конце лета. Он также сказал, что Tesla стремится, чтобы пикап был более функциональным, чем Ford F150, и лучшим спортивным автомобилем, чем базовый Porsche 911. Всё как всегда в духе Маска!

5. Запланировано мероприятие “Аккумулятор и трансмиссия”!

Итак, в чем суть. Маск говорит, что Тесла планирует провести день инвестора, где будет возноситься аккумулятор и силовая установка Tesla в этом году. Скорее всего это будет этим летом.

Ранее на собрании акционеров Маск продемонстрировал слайд, показывающий, что Mode 3, Model S и Model X все, друзья, ВСЕ модели, легко превосходят конкурирующие электромобили: Mercedes-Benz, Audi и Jaguar с точки зрения энергоэффективности, измеряемой в милях на кВт/ч. Вот так.

6. Прогнозы на продажу Model Y все еще в процессе. Но в каком!

Маск прогнозирует, что кроссовер Tesla Model Y, которая, как ожидается, выйдет массовое производство к концу следующего года, увидит спрос выше спроса, чем на Model 3, S и X вместе взятые.

7. Tesla планирует предложить авто на 650 км!

Спустя 2 месяца после демонстрации обновленной версии Long Range Model S, которая готова победить расстояние в 595 км, по сравнению с предыдущими 540 км, Маск сказал, что не займет много времени, прежде чем Tesla выдаст авто с 650-километровым диапазоном покрытия выйдет на сцену, так сказать. Ах, да, он также заявил, что машинки 12-ого года выпуска, Model S, по-прежнему превышают диапазон всех конкурирующих автомобилей.

Компания продолжает наращивать уровень совершенствования батарей, Маск утверждает, что наиболее важная вещь, которая должна отслеживаться внешними инвесторами Tesla, — самостоятельные усилия по снижению затрат на аккумуляторы.

Продолжаем верить амбициозной личности и его выдающейся компании. С практической точки зрения акции Теслы не для слабонервных, а скорее для тех, кто готов пережидать сильные просадки и награждаться резким взлетом бумаг, который мы видели на прошлой неделе.

#tsla

1. Маск считает, что у Теслы есть достойный шанс на рекордный квартал!

Маск говорит о том, что 2-ой кв. потенциально может стать рекордным по части поставок автомобилей Tesla. Этот комментарий сразу дал толчок акциям.

2. Маск признал, что баланс прибыльности и роста остается сложной задачей!

“Рентабельность всегда непроста, если вы быстрорастущая компания», - сказал Маск, когда его спросили о финансовых ожиданиях Tesla в 2019 году. И да, Tesla может иметь положительный денежный поток, несмотря на высокие темпы роста.

По его прогнозам, в 3 кв. она вернется к прибыльности и увидит положительный свободный денежный поток в течение последующих трех кварталов 2019 г.

3. Маск немного отступил от своих прежних интерпритаций по роботакси.

Помним заявления в апреле, что у Tesla, при поддержке его новой автономной системы вождения будет 1 млн. роботакси на дорогах в 2020 году? А вот сейчас Маск говорит, что будет 1 млн. автомобилей Tesla, которые способны действовать как роботакси в 2020 году.

Маск, чей опыт в достижении амбициозных целей при запуске продукта, будем честны, довольно неоднозначен, добавил, что Tesla ожидает, что решение для самостоятельного вождения будет полнофункциональным уже к концу 2019 года. Ого!

Он также сказал, что Tesla ожидает, что его решение для самостоятельного вождения будет работать без участия человека, вероятно, в следующем году, то есть в 2020. Но, есть маленькое НО (большое)! — Tesla по-прежнему нужно будет убедить регулирующие органы одобрить технологию.

4. Пикап от Tesla может увидеть свет этим летом!

Маск говорит, что Tesla надеется показать свой пикап на мероприятии в конце лета. Он также сказал, что Tesla стремится, чтобы пикап был более функциональным, чем Ford F150, и лучшим спортивным автомобилем, чем базовый Porsche 911. Всё как всегда в духе Маска!

5. Запланировано мероприятие “Аккумулятор и трансмиссия”!

Итак, в чем суть. Маск говорит, что Тесла планирует провести день инвестора, где будет возноситься аккумулятор и силовая установка Tesla в этом году. Скорее всего это будет этим летом.

Ранее на собрании акционеров Маск продемонстрировал слайд, показывающий, что Mode 3, Model S и Model X все, друзья, ВСЕ модели, легко превосходят конкурирующие электромобили: Mercedes-Benz, Audi и Jaguar с точки зрения энергоэффективности, измеряемой в милях на кВт/ч. Вот так.

6. Прогнозы на продажу Model Y все еще в процессе. Но в каком!

Маск прогнозирует, что кроссовер Tesla Model Y, которая, как ожидается, выйдет массовое производство к концу следующего года, увидит спрос выше спроса, чем на Model 3, S и X вместе взятые.

7. Tesla планирует предложить авто на 650 км!

Спустя 2 месяца после демонстрации обновленной версии Long Range Model S, которая готова победить расстояние в 595 км, по сравнению с предыдущими 540 км, Маск сказал, что не займет много времени, прежде чем Tesla выдаст авто с 650-километровым диапазоном покрытия выйдет на сцену, так сказать. Ах, да, он также заявил, что машинки 12-ого года выпуска, Model S, по-прежнему превышают диапазон всех конкурирующих автомобилей.

Компания продолжает наращивать уровень совершенствования батарей, Маск утверждает, что наиболее важная вещь, которая должна отслеживаться внешними инвесторами Tesla, — самостоятельные усилия по снижению затрат на аккумуляторы.

Продолжаем верить амбициозной личности и его выдающейся компании. С практической точки зрения акции Теслы не для слабонервных, а скорее для тех, кто готов пережидать сильные просадки и награждаться резким взлетом бумаг, который мы видели на прошлой неделе.

#tsla

{kind=link}

Друзья, мы заметно подросли в последнее время, приветствую всех! Давайте немного резюмируем крайние IPO.

Прежде всего хочу поздравить всех кто участвовал в IPO израильской компании FIVERR.

FIVERR

Как человек, проживший в этой стране много лет, могу с уверенностью сказать, что ребята хорошо ворвались на такой высококонкурентный рынок сервисов фриланс-услуг.

Во-первых, откровенно говоря, такой хорошей аллокации я не ожидал, что безусловно порадовало. Мои инвесторы кто принял решение участвовать получили более 50% удовлетворения от поданой заявки.

Во-вторых, вчера в первый день торгов акции взлетели на 100%! Огонь! Напомню, что размещение было совсем крохотным по меркам этого рынка, всего около $100 млн., а спрос на бумаги, судя по нашим данным был высоким. Сейчас остаётся дождаться выхода хэджирующих, или по-другому фиксирующих прибыль, инструментов и верить, что цена бумаги не упадет.

Revolve (RVLV)

Хочу признать, что в прошлой сделке IPO Revolve (RVLV) я поосторожничал так как сектор продажи онлайн одежды на мой взгляд уже перенасыщен и высококонкурентен, что насторожило и я принял решение не участвовать.

В тоже время часть моих подписчиков пошла в эту сделку, чему честно говоря я безумно рад. Если ты инвестор и готов брать на себя ответственность как за потери, так и за прибыль значит, я через посты до тебя достучался!

Добавлю, что бывают акции или сделки IPO, в которые я не вхожу или не входят часть моих инвесторов по причине риск- менеджмента инвестиционного портфеля, который мы, как правило формируем на среднесрочный период.

Те из них кто предпочитают проехаться на хайпе и осознают долю риска достоины моей похвалы. К слову сказать, аллокация на бумаги Revolve (% удовлетворения от поданной заявки) была большой, около 70-80%. Поэтому на такой объём «сделать» больше 100% это отличный трейд, как говорят у нас в сообществе трейдеров.

В тоже время бумага компании за 2 дня улетела на 120%. Да-да, именно улетела, иначе такой взрывной рост не назовёшь.

CrowdStrike

Пару слов про CrowdStrike. Друзья-инвесторы, сейчас настоящий хайп темы IPO, и это не признает только упрямец, поэтому поток ликвидности от инвесторов в сделки IPO растёт в геометрической прогрессии, и не только в России.

В следствие этого факта нужно быть готовыми, что на такие высоковостребованные it-компании как CrowdStrike будет минимальная аллокация, что и произошло буквально пару дней назад.

Аллокация составила всего 10-15%, а кто-то вообще получил 6-7% от заявленной суммы, и это нормально. Не нужно удивляться или думать, что это грабёж средь белого дня. Будем адекватными 30-тикратная переподписка привела к такому факту. Что ж, спасибо и на этом. Акции компании удвоились за пару дней.

Вот такими мыслями и выводами последних дней решил поделиться и начать пятницу.

Много информации онлайн, по сделкам IPO и вторичному рынку, я транслирую в чат, где буду рад видеть каждого.

А впереди нас ждёт ещё пару интересных сделок, но пока официальной информации нет, не буду забегать вперёд, хоть и очень хочется).

#ipo

Прежде всего хочу поздравить всех кто участвовал в IPO израильской компании FIVERR.

FIVERR

Как человек, проживший в этой стране много лет, могу с уверенностью сказать, что ребята хорошо ворвались на такой высококонкурентный рынок сервисов фриланс-услуг.

Во-первых, откровенно говоря, такой хорошей аллокации я не ожидал, что безусловно порадовало. Мои инвесторы кто принял решение участвовать получили более 50% удовлетворения от поданой заявки.

Во-вторых, вчера в первый день торгов акции взлетели на 100%! Огонь! Напомню, что размещение было совсем крохотным по меркам этого рынка, всего около $100 млн., а спрос на бумаги, судя по нашим данным был высоким. Сейчас остаётся дождаться выхода хэджирующих, или по-другому фиксирующих прибыль, инструментов и верить, что цена бумаги не упадет.

Revolve (RVLV)

Хочу признать, что в прошлой сделке IPO Revolve (RVLV) я поосторожничал так как сектор продажи онлайн одежды на мой взгляд уже перенасыщен и высококонкурентен, что насторожило и я принял решение не участвовать.

В тоже время часть моих подписчиков пошла в эту сделку, чему честно говоря я безумно рад. Если ты инвестор и готов брать на себя ответственность как за потери, так и за прибыль значит, я через посты до тебя достучался!

Добавлю, что бывают акции или сделки IPO, в которые я не вхожу или не входят часть моих инвесторов по причине риск- менеджмента инвестиционного портфеля, который мы, как правило формируем на среднесрочный период.

Те из них кто предпочитают проехаться на хайпе и осознают долю риска достоины моей похвалы. К слову сказать, аллокация на бумаги Revolve (% удовлетворения от поданной заявки) была большой, около 70-80%. Поэтому на такой объём «сделать» больше 100% это отличный трейд, как говорят у нас в сообществе трейдеров.

В тоже время бумага компании за 2 дня улетела на 120%. Да-да, именно улетела, иначе такой взрывной рост не назовёшь.

CrowdStrike

Пару слов про CrowdStrike. Друзья-инвесторы, сейчас настоящий хайп темы IPO, и это не признает только упрямец, поэтому поток ликвидности от инвесторов в сделки IPO растёт в геометрической прогрессии, и не только в России.

В следствие этого факта нужно быть готовыми, что на такие высоковостребованные it-компании как CrowdStrike будет минимальная аллокация, что и произошло буквально пару дней назад.

Аллокация составила всего 10-15%, а кто-то вообще получил 6-7% от заявленной суммы, и это нормально. Не нужно удивляться или думать, что это грабёж средь белого дня. Будем адекватными 30-тикратная переподписка привела к такому факту. Что ж, спасибо и на этом. Акции компании удвоились за пару дней.

Вот такими мыслями и выводами последних дней решил поделиться и начать пятницу.

Много информации онлайн, по сделкам IPO и вторичному рынку, я транслирую в чат, где буду рад видеть каждого.

А впереди нас ждёт ещё пару интересных сделок, но пока официальной информации нет, не буду забегать вперёд, хоть и очень хочется).

#ipo

{kind=link}

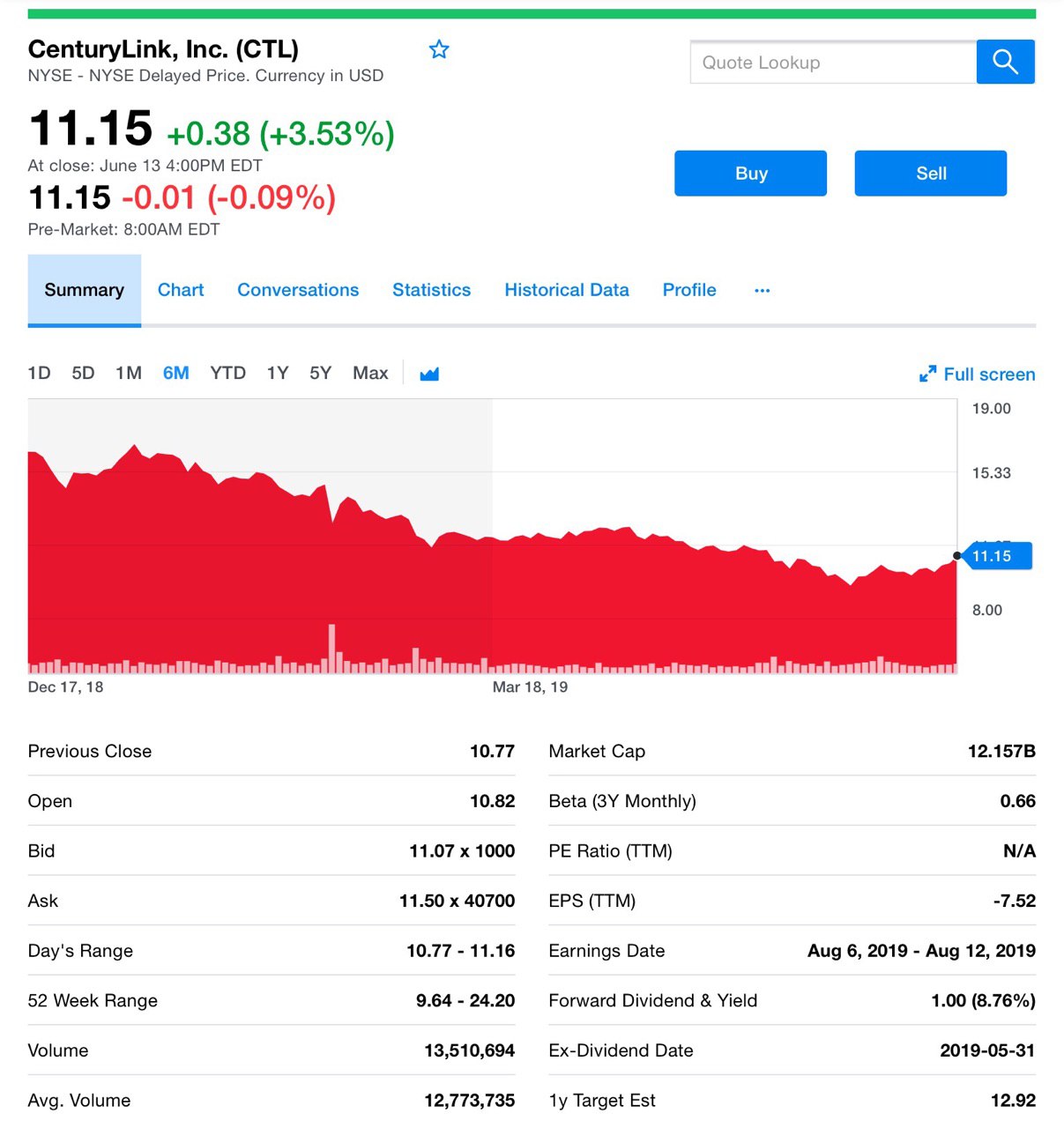

Рассмотрим более консервативную дивидендную историю — акции Centurylink (CTL) и её 9%-тная дивидендная доходность подойдет для той части инвесторов, которые грамотно диверсифицируют свой инвестпортфель между рискованными идеями и менее волатильными.

Итак, начнем с того, что последние несколько лет были не лучшими для бумаги, но в последнее время она стала расти. Давайте разберемся почему.

Почему 5G — спасательный круг для CTL? Бизнес по-прежнему сталкивается с высоким уровнем задолженности и снижением доходов. Однако появление 5G может вызвать спрос на волоконно-оптическую инфраструктуру, что может привести к восстановлению запасов CTL.

Медленное падение акций CenturyLink

В конце 2010 года CenturyLink достиг пика в чуть менее $47 за акцию. Спад происходил медленно, и к концу 2014 года акции CenturyLink торговались чуть выше $40 за штуку. Однако падение ускорилось, когда ненадолго бумага упала ниже уровня $10 в мае.

Понятно, что это связано прежде всего с сокращением проводной связи. В мире беспроводной связи спрос на услуги проводной и оптоволоконной связи наблюдается все меньше.

Компания не сидела сложа руки и развивалась в области облачных технологий, безопасности и других услуг. Логично, что это не сразу остановило снижение клиентской базы или стоимости акций. В результате предыдущие дивиденды в размере $2,16 на акцию стали уменьшились до $1 в феврале, возможно, это увеличило денежный поток, но также и ускорило распродажу акций CenturyLink.

И вот настроения улучшаются

Тем не менее, снижение оставляет дивидендную доходность на уровне 9,4%. Менеджмент меняет приоритеты. Более того, они инициировали планы по сокращению задолженности и увеличению свободного денежного потока. Это должно укрепить бухгалтерский баланс, который позволит компании приобретать более ценные активы.

Компания изучила стратегические альтернативы для своей потребительской единицы. Это может повлечь продажу подразделения, которое приносит около 25% доходов компании. Тем не менее, это также внесло бы значительный вклад в сокрушительную долговую нагрузку в $36 млрд.

С понижением цены акций инвесторы снова начали интересоваться CTL.

CenturyLink и рост 5G

У инвесторов может быть гораздо более веская причина заинтересоваться CenturyLink. Главный триггер — 5G. Да, учитывая ожидаемый охват 5G, можно подумать, что это наоборот уменьшит спрос на оптоволоконную инфраструктуру CenturyLink.

Но на ситуацию можно взглянуть и иначе. Чтобы обеспечить полноценную работу 5G и подключиться к крупным провайдерам, например, AT&T (T), Verizon (VZ) и T-Mobile (TMUS), потребуется оптоволокно!

К счастью, оптическое волокно стало предпочтительным средством для этой цели. Следовательно, технология, которую некоторые считают прошлым, может принести необходимый компонент для соединения будущего. Вот такой парадокс.

Резюмируем по CenturyLink

В нынешних условиях CenturyLink, может позиционировать себя, как часть связующего звена с будущим ростом 5G. Акции CTL пострадали в последние годы, поскольку частные клиенты отказались от стационарных телефонов и проводного телевидения.

Эти тенденции снизили доходы и заставили многих инвесторов усомниться в долгосрочной жизнеспособности компании. CTL отреагировала на это сокращением дивидендов и изучением вариантов сокращения своей задолженности.

Тем не менее, её реанимация может прийти в виде 5G.

Высокая долговая назгузка является определенным риском, но компания в последние годы работает над ее снижением.

Для тех, кто верит в 5G может попробовать зайти в бумагу по низкой цене, плюс ещё и с щедрой дивидендной доходностью!

#ctl

Итак, начнем с того, что последние несколько лет были не лучшими для бумаги, но в последнее время она стала расти. Давайте разберемся почему.

Почему 5G — спасательный круг для CTL? Бизнес по-прежнему сталкивается с высоким уровнем задолженности и снижением доходов. Однако появление 5G может вызвать спрос на волоконно-оптическую инфраструктуру, что может привести к восстановлению запасов CTL.

Медленное падение акций CenturyLink

В конце 2010 года CenturyLink достиг пика в чуть менее $47 за акцию. Спад происходил медленно, и к концу 2014 года акции CenturyLink торговались чуть выше $40 за штуку. Однако падение ускорилось, когда ненадолго бумага упала ниже уровня $10 в мае.

Понятно, что это связано прежде всего с сокращением проводной связи. В мире беспроводной связи спрос на услуги проводной и оптоволоконной связи наблюдается все меньше.

Компания не сидела сложа руки и развивалась в области облачных технологий, безопасности и других услуг. Логично, что это не сразу остановило снижение клиентской базы или стоимости акций. В результате предыдущие дивиденды в размере $2,16 на акцию стали уменьшились до $1 в феврале, возможно, это увеличило денежный поток, но также и ускорило распродажу акций CenturyLink.

И вот настроения улучшаются

Тем не менее, снижение оставляет дивидендную доходность на уровне 9,4%. Менеджмент меняет приоритеты. Более того, они инициировали планы по сокращению задолженности и увеличению свободного денежного потока. Это должно укрепить бухгалтерский баланс, который позволит компании приобретать более ценные активы.

Компания изучила стратегические альтернативы для своей потребительской единицы. Это может повлечь продажу подразделения, которое приносит около 25% доходов компании. Тем не менее, это также внесло бы значительный вклад в сокрушительную долговую нагрузку в $36 млрд.

С понижением цены акций инвесторы снова начали интересоваться CTL.

CenturyLink и рост 5G

У инвесторов может быть гораздо более веская причина заинтересоваться CenturyLink. Главный триггер — 5G. Да, учитывая ожидаемый охват 5G, можно подумать, что это наоборот уменьшит спрос на оптоволоконную инфраструктуру CenturyLink.

Но на ситуацию можно взглянуть и иначе. Чтобы обеспечить полноценную работу 5G и подключиться к крупным провайдерам, например, AT&T (T), Verizon (VZ) и T-Mobile (TMUS), потребуется оптоволокно!

К счастью, оптическое волокно стало предпочтительным средством для этой цели. Следовательно, технология, которую некоторые считают прошлым, может принести необходимый компонент для соединения будущего. Вот такой парадокс.

Резюмируем по CenturyLink

В нынешних условиях CenturyLink, может позиционировать себя, как часть связующего звена с будущим ростом 5G. Акции CTL пострадали в последние годы, поскольку частные клиенты отказались от стационарных телефонов и проводного телевидения.

Эти тенденции снизили доходы и заставили многих инвесторов усомниться в долгосрочной жизнеспособности компании. CTL отреагировала на это сокращением дивидендов и изучением вариантов сокращения своей задолженности.

Тем не менее, её реанимация может прийти в виде 5G.

Высокая долговая назгузка является определенным риском, но компания в последние годы работает над ее снижением.

Для тех, кто верит в 5G может попробовать зайти в бумагу по низкой цене, плюс ещё и с щедрой дивидендной доходностью!

#ctl

{kind=link}

Помните мы делились семью компаниями, которые стабильно платят дивиденды?

Вот сейчас про одну из них — Vodafone. Недавнее снижение дивидендной доходности напрягло инвесторов, однако надо разбираться детальнее.

Давайте это и сделаем!

#vod

Vodafone: стоит ли паниковать?

Вот сейчас про одну из них — Vodafone. Недавнее снижение дивидендной доходности напрягло инвесторов, однако надо разбираться детальнее.

Давайте это и сделаем!

#vod

Vodafone: стоит ли паниковать?

{kind=link}

🎬Пора вернуться к традиции делиться фильмами по выходным. Мы же все люди и развлекательный контент никто не отменял. Не можем же мы говорить о кино только в разрезе бумаг и IPO.

Так вот, сегодня хотим порекомендовать сериал про высшую лигу инвестиционного дела — "Миллиарды". Несмотря на то, что тема долольно специфичная, в сериале всё очень доступно для понимания и не обязательно быть спецом, чтобы заинтересоваться этим фильмом.

Показана изнанка инвестсферы: пересечения с политиками, инсайдерами, нехватка времени на личное и невероятная преданность своему делу. Очень впечатляющий и драматичный сериал. Многие, посмотрев его смогут увидить частичку себя в главном герое.

Актерская игра — выше всяких похвал, отрабатывают ребята на все сто. Обязательно посмотрите!

#film

Трейлер Миллиарды

Так вот, сегодня хотим порекомендовать сериал про высшую лигу инвестиционного дела — "Миллиарды". Несмотря на то, что тема долольно специфичная, в сериале всё очень доступно для понимания и не обязательно быть спецом, чтобы заинтересоваться этим фильмом.

Показана изнанка инвестсферы: пересечения с политиками, инсайдерами, нехватка времени на личное и невероятная преданность своему делу. Очень впечатляющий и драматичный сериал. Многие, посмотрев его смогут увидить частичку себя в главном герое.

Актерская игра — выше всяких похвал, отрабатывают ребята на все сто. Обязательно посмотрите!

#film

Трейлер Миллиарды

{kind=link}

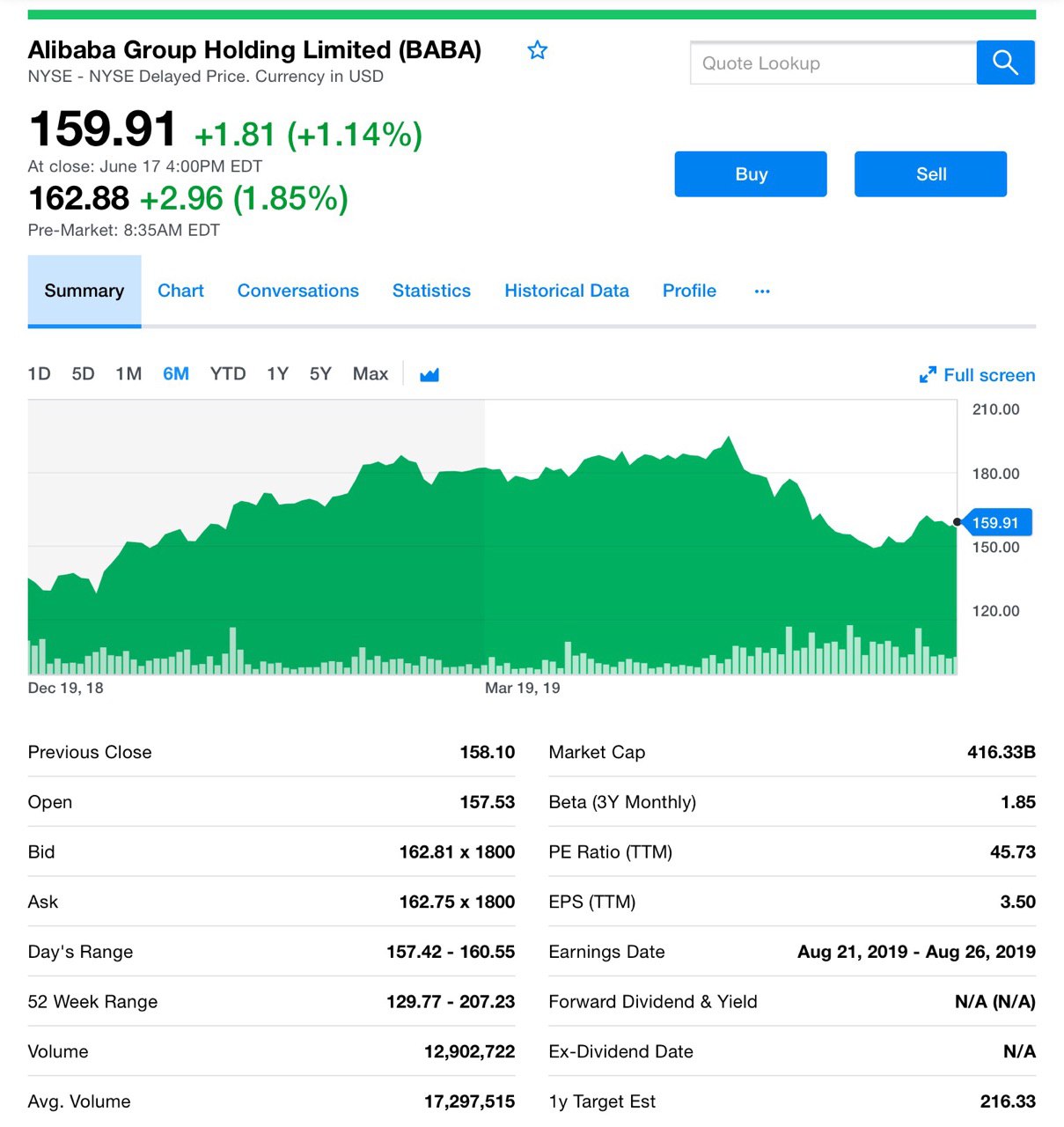

Интересные новости от Alibaba Group Holding. Компания предложила разделить акции в преддверии IPO в Гонконге в конце этого года. Планируется привлечь средства до $20 млрд через этот листинг.

Разделение будет представлено акционерам на годовом собрании в Гонконге 15 июля. Данный шаг увеличит гибкость компании по привлечению капитала, включая выпуск новых акций.

Совет директоров рекомендует акционерам проголосовать за это предложение. Подразделение увеличит количество акций, доступных для выпуска, по более низкой цене за бумагу.

Чуть ранее Alibaba конфиденциально подала заявку на листинг в Гонконге. Также компания предложила изменить соотношение обыкновенных акций и американских депозитарных акций (ADS), в пропорции 1 к 8.

Но это ещё не вся информации. Буквально сегодня Alibaba объявила о наиболее значительных перестановках в бизнесе, поскольку Джек Ма заявил о своем уходе на пенсию.

Теперь финансовый директор будет курировать подразделение стратегических инвестиции. Alibaba инвестирует в новые бизнес-направления, такие как облачные вычисления, так как бум в основной сфере электронной коммерции достиг пика, а рост доходов замедляется.

К слову, иходящие инвестиции Alibaba замедлились после большого количества сделок в 2014 и 2015 годах, и компания все больше ориентируется на внутренний рынок.

Сегодня Alibaba также сообщила, что подразделение супермаркета Freshippo станет самостоятельным бизнесом, а подразделение корпоративного ПО DingTalk будет объединено с облачным подразделением фирмы.

Акции BABA на фоне последних новостей пошли в зеленую зону и это логично!

До 15 июля будем пристально наблюдать за бумагами компании и держать вас в курсе, если решим войти в позицию.

На данный момент, в свете нерешённого вопроса торговых отношений США-Китай, считаем довольно рискованно!

#baba

Разделение будет представлено акционерам на годовом собрании в Гонконге 15 июля. Данный шаг увеличит гибкость компании по привлечению капитала, включая выпуск новых акций.

Совет директоров рекомендует акционерам проголосовать за это предложение. Подразделение увеличит количество акций, доступных для выпуска, по более низкой цене за бумагу.

Чуть ранее Alibaba конфиденциально подала заявку на листинг в Гонконге. Также компания предложила изменить соотношение обыкновенных акций и американских депозитарных акций (ADS), в пропорции 1 к 8.

Но это ещё не вся информации. Буквально сегодня Alibaba объявила о наиболее значительных перестановках в бизнесе, поскольку Джек Ма заявил о своем уходе на пенсию.

Теперь финансовый директор будет курировать подразделение стратегических инвестиции. Alibaba инвестирует в новые бизнес-направления, такие как облачные вычисления, так как бум в основной сфере электронной коммерции достиг пика, а рост доходов замедляется.

К слову, иходящие инвестиции Alibaba замедлились после большого количества сделок в 2014 и 2015 годах, и компания все больше ориентируется на внутренний рынок.

Сегодня Alibaba также сообщила, что подразделение супермаркета Freshippo станет самостоятельным бизнесом, а подразделение корпоративного ПО DingTalk будет объединено с облачным подразделением фирмы.

Акции BABA на фоне последних новостей пошли в зеленую зону и это логично!

До 15 июля будем пристально наблюдать за бумагами компании и держать вас в курсе, если решим войти в позицию.

На данный момент, в свете нерешённого вопроса торговых отношений США-Китай, считаем довольно рискованно!

#baba

{kind=link}

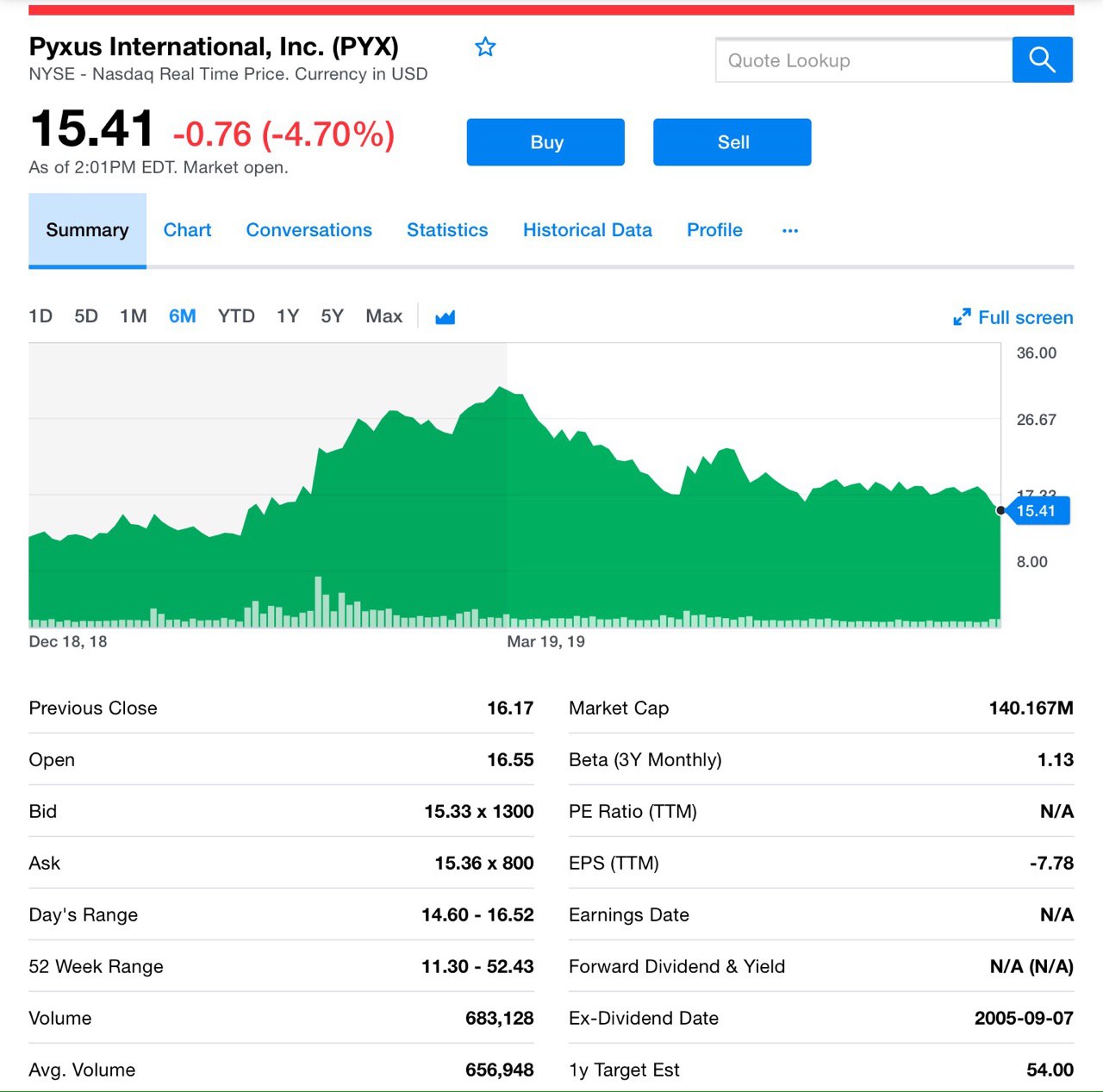

Отчёт каннабисной компании Pyxus International, Inc. (PYX) и вишенка на торте в конце поста. С октября прошлого года компания находится на нашем радаре, поэтому не можем умолчать про сегодняшний отчет.

Пробежимся по самым ключевым показателям. Несмотря на влияние урагана Флоренция и иностранных тарифов на табак в США компания показывает рост продаж на 4,9%.

Выручка от реализации и прочих доходов сократилась на $44,4 млн., или на 2,4% до $1 801,6 млн. Расходы (SG&A) увеличились на $24,5 млн. или на 16,5%, в основном из-за затрат связанных с развитием новых направлений бизнеса.

Валовая рентабельность от продаж увеличилась с 13,3% до 13,9% за финансовый год. Чистый убыток составил $70,5 млн.

Скорректированный показатель EBITDA за год составил $163,3 млн., что превышает прогнозы компании.

Ликвидность и ресурсы

На потребности PYX в ликвидности влияют различные факторы, в том числе сезонность урожая, иностранная валюта и процентные ставки, цены на табак, объём и качество урожая, а также масштабы и сроки расширения производственных мощностей.

И вот в течение этого финансового года, компания использовала излишки денежных средств для сокращения долгосрочной задолженности, купив и аннулировав $27,3 млн. из своих обеспеченных облигаций с правом погашения с 9,875%, оставляя непогашенными $635,7 млн.

Стратегия развития

Что касается эффективности новых глобальных бизнес-проектов компания постоянно активно продвигается. Это касается всех категориях: канадский каннабис, промышленная конопля и электронные жидкости. Эти направления уверенно продвигаются в сторону роста и получению значительных доходов и прибыли к 2020 году. Будем следить!

Компания притерпела стратегическое переосмысление своих приоритетов. Pyxus вступила в новые потенциально более рентабельные бизнес-направления, чтобы повысить свою привлекательность в глазах акционеров.

В соответствии с этой целью PYX оценивает консолидацию собственности в двух контрольных пакетах — канадские компании по производству каннабиса (т.е. FIGR Norfolk и FIGR East), две принадлежащие им миноритарными компаниями США по производству конопли и электронных жидкостей — Criticality и Purilum под общим контролем дочерней компании. Уже в 2020 PYX ожидает оценить возможности монетизации этой дочерней компании. Посмотрим, но развитие очевидно.

FIGR

К слову FIGR продолжает оставаться лидером по доле в приморских провинциях Канады с сильными позициями в разных категориях. С момента легализации каннабиса прошлой осенью FIGR сохранила прочные позиции на рынке во всех категориях на острове Принца Эдуарда и в Новой Шотландии.

На этой неделе FIGR объявила о своем расширении на третий для себя канадский рынок — Восточного побережья, Нью-Брансуик. Внедрение продуктов FIGR в Нью-Брансуик расширяет розничную дистрибуцию FIGR.

Компанию считаем перспективной и достойной внимания, поскольку её будущее кажется довольно прибыльным!

Однако в заключение жирное НО!

Вроде неплохой отчёт, есть перспективы роста, а акции падают. В чем же дело? А дело в том, что юридическая контора Schall, национальная судебная компания по защите прав акционеров, объявляет о подаче коллективного иска против Pyxus. Опа!

Главная претензия к PYX — компания сделала ложные и вводящие в заблуждение заявления на рынке. А также, что компания не имела надлежащего внутреннего контроля за финансовой отчетностью. На основании этих фактов публичные заявления PYX были ложными и вводили в заблуждение. Вот отсюда и падение.

Да, рискованно, но ситуация может разрешиться благополучно, и для тех, кто готов рискнуть сейчас хороший момент для входа поскольку акции присели на 50%!

#pyx

Пробежимся по самым ключевым показателям. Несмотря на влияние урагана Флоренция и иностранных тарифов на табак в США компания показывает рост продаж на 4,9%.

Выручка от реализации и прочих доходов сократилась на $44,4 млн., или на 2,4% до $1 801,6 млн. Расходы (SG&A) увеличились на $24,5 млн. или на 16,5%, в основном из-за затрат связанных с развитием новых направлений бизнеса.

Валовая рентабельность от продаж увеличилась с 13,3% до 13,9% за финансовый год. Чистый убыток составил $70,5 млн.

Скорректированный показатель EBITDA за год составил $163,3 млн., что превышает прогнозы компании.

Ликвидность и ресурсы

На потребности PYX в ликвидности влияют различные факторы, в том числе сезонность урожая, иностранная валюта и процентные ставки, цены на табак, объём и качество урожая, а также масштабы и сроки расширения производственных мощностей.

И вот в течение этого финансового года, компания использовала излишки денежных средств для сокращения долгосрочной задолженности, купив и аннулировав $27,3 млн. из своих обеспеченных облигаций с правом погашения с 9,875%, оставляя непогашенными $635,7 млн.

Стратегия развития

Что касается эффективности новых глобальных бизнес-проектов компания постоянно активно продвигается. Это касается всех категориях: канадский каннабис, промышленная конопля и электронные жидкости. Эти направления уверенно продвигаются в сторону роста и получению значительных доходов и прибыли к 2020 году. Будем следить!

Компания притерпела стратегическое переосмысление своих приоритетов. Pyxus вступила в новые потенциально более рентабельные бизнес-направления, чтобы повысить свою привлекательность в глазах акционеров.

В соответствии с этой целью PYX оценивает консолидацию собственности в двух контрольных пакетах — канадские компании по производству каннабиса (т.е. FIGR Norfolk и FIGR East), две принадлежащие им миноритарными компаниями США по производству конопли и электронных жидкостей — Criticality и Purilum под общим контролем дочерней компании. Уже в 2020 PYX ожидает оценить возможности монетизации этой дочерней компании. Посмотрим, но развитие очевидно.

FIGR

К слову FIGR продолжает оставаться лидером по доле в приморских провинциях Канады с сильными позициями в разных категориях. С момента легализации каннабиса прошлой осенью FIGR сохранила прочные позиции на рынке во всех категориях на острове Принца Эдуарда и в Новой Шотландии.

На этой неделе FIGR объявила о своем расширении на третий для себя канадский рынок — Восточного побережья, Нью-Брансуик. Внедрение продуктов FIGR в Нью-Брансуик расширяет розничную дистрибуцию FIGR.

Компанию считаем перспективной и достойной внимания, поскольку её будущее кажется довольно прибыльным!

Однако в заключение жирное НО!

Вроде неплохой отчёт, есть перспективы роста, а акции падают. В чем же дело? А дело в том, что юридическая контора Schall, национальная судебная компания по защите прав акционеров, объявляет о подаче коллективного иска против Pyxus. Опа!

Главная претензия к PYX — компания сделала ложные и вводящие в заблуждение заявления на рынке. А также, что компания не имела надлежащего внутреннего контроля за финансовой отчетностью. На основании этих фактов публичные заявления PYX были ложными и вводили в заблуждение. Вот отсюда и падение.

Да, рискованно, но ситуация может разрешиться благополучно, и для тех, кто готов рискнуть сейчас хороший момент для входа поскольку акции присели на 50%!

#pyx

{kind=link}

🔥Помните истории с возгоранием электрокаров от Tesla и NIO? Так вот, китайские власти приказали производителям более усиленно проверять машины.

Компании должны проверить наличие потенциальных угроз безопасности всеми возможными способами. Указание оформлено на сайте министерства промышленности и технологий. И это уже не шутка раз руководство страны обратило на это внимание!

Немного освежим. Недавно один из внедорожников ES8 загорелся, и это уже третий раз за 2 месяца. А вот в апреле в китайских социальных сетях было опубликовано видео о том, как один из автомобилей Tesla полыхал в Шанхае. И несколько недель спустя появились сообщения об аутодафе Tesla Model S уже в Гонконге.

Согласно заявлению китайского министерства, проверки безопасности должны проводиться и на уже проданных автомобилях, при этом особое внимание должно быть уделено автомобилям, которые особенно активно используются! Чувствуем производители поднапрягутся!

Литиевые батареи

В электромобилях используются литиевые батареи высокой плотности для увеличения дальности движения. Сочетание субсидий и благоприятной политики помогли в прошлом году увеличить продажи китайских электромобилей более чем на 1 млн. единиц, что привлекло множество новичков в бизнес.

В 2018 году в Китае было зарегистрировано не менее 40 пожаров, связанных с электромобилями. Приятного мало. И теперь внимание — отозвано более 130 000 автомобилей за прошлый год.

Но Китай — не единственное место, где происходят такие возгорания. Audi заявила 10 июня, что тоже отзывала свои полностью электрические автомобили, проданные в США, также из-за риска возгорания аккумулятора. И в Германии у Ауди тоже решается вопрос об отзывах. Ещё около 540 внедорожников E-Tron были отозваны, правда из-за того, что влага может просочиться в элемент батареи через трубки и шлейфы.

NIO, как и Tesla активно расследуют пожары и делают всё для того, чтобы они не повторялись. Но тем не менее, заявления китайского руководства настораживает и говорит, что внимание к производителям усилится!

Посмотрим, как это может отразиться на бумагах, но последняя просадка NIO была отчасти связанна с принятыми мерами китайского правительства!

#nio #tsla

Компании должны проверить наличие потенциальных угроз безопасности всеми возможными способами. Указание оформлено на сайте министерства промышленности и технологий. И это уже не шутка раз руководство страны обратило на это внимание!

Немного освежим. Недавно один из внедорожников ES8 загорелся, и это уже третий раз за 2 месяца. А вот в апреле в китайских социальных сетях было опубликовано видео о том, как один из автомобилей Tesla полыхал в Шанхае. И несколько недель спустя появились сообщения об аутодафе Tesla Model S уже в Гонконге.

Согласно заявлению китайского министерства, проверки безопасности должны проводиться и на уже проданных автомобилях, при этом особое внимание должно быть уделено автомобилям, которые особенно активно используются! Чувствуем производители поднапрягутся!

Литиевые батареи

В электромобилях используются литиевые батареи высокой плотности для увеличения дальности движения. Сочетание субсидий и благоприятной политики помогли в прошлом году увеличить продажи китайских электромобилей более чем на 1 млн. единиц, что привлекло множество новичков в бизнес.

В 2018 году в Китае было зарегистрировано не менее 40 пожаров, связанных с электромобилями. Приятного мало. И теперь внимание — отозвано более 130 000 автомобилей за прошлый год.

Но Китай — не единственное место, где происходят такие возгорания. Audi заявила 10 июня, что тоже отзывала свои полностью электрические автомобили, проданные в США, также из-за риска возгорания аккумулятора. И в Германии у Ауди тоже решается вопрос об отзывах. Ещё около 540 внедорожников E-Tron были отозваны, правда из-за того, что влага может просочиться в элемент батареи через трубки и шлейфы.

NIO, как и Tesla активно расследуют пожары и делают всё для того, чтобы они не повторялись. Но тем не менее, заявления китайского руководства настораживает и говорит, что внимание к производителям усилится!

Посмотрим, как это может отразиться на бумагах, но последняя просадка NIO была отчасти связанна с принятыми мерами китайского правительства!

#nio #tsla

YouTube

Tesla to investigate apparent Model S explosion in China

Tesla says it immediately sent a team to investigate an apparent explosion of one of its cars that occurred in Shanghai on Sunday evening local time. CNBC's "Squawk Box" discusses.

» Subscribe to CNBC: http://cnb.cx/SubscribeCNBC

About CNBC: From 'Wall…

» Subscribe to CNBC: http://cnb.cx/SubscribeCNBC

About CNBC: From 'Wall…

💥Установлена базовая цена акций Slack (WORK) — $26 за штуку.

Slack — разработчик сервиса для корпоративной переписки c более 10 млн ежедневных пользователей. Последний раз компания оценивалась в $7,1 млрд. Сегодня компания выйдет на биржу NYSE под тикером «WORK» посредством прямого листинга.

Среди клиентов Slack было более 600 тыс. организаций с тремя и более пользователями, из них платных клиентов — 95 тыс. (за последние три года это число выросло с 37 тыс.). Количество платных пользователей, чей контракт превышает $100 тыс., за последние три года увеличилось 4,8 раза — с 135 до 645.

Двузначные темпы роста при сокращении убытков — очень позитивный вектор. В 2018 выручка Slack увеличилась на 110%, в 2019 — на 82%, а за 1-ый кв. 2020 — на 67%. EBIT маржа растет с -141% в 2017 ФГ до -38 в 2019 ФГ и -29% по итогам 1-ого кв. 2020.

Ранее мы анонсировали эту новость и вот листинг уже на самом старте. Напомним, в прямом листинге существующие акции, принадлежащие работникам и другим частным инвесторам, конвертируются в публично-торгуемые ценные бумаги и продаются желающим.

Как будет проходить листинг и в чем отличие от традиционного IPO?

В отличие от классического IPO, прямой листинг не включает андеррайтеров или выпуск новых акций. Отметим, что базовая цена не является ценой размещения акций. Это также не открытая публичная цена акций Slack. Прежде всего это ориентир для инвесторов, поскольку они размещают заказы на акции.

Начальная цена акций Slack будет определяться в процессе, аналогичного обычному IPO. По данным NYSE, заказы на покупку и продажу будут собираться у брокеров-дилеров, начиная с 9:30 утра по восточному времени сегодня. На протяжении всего процесса назначенный маркет-мейкер будет публиковать индикаторы на площадке фондовой биржи, показывающие диапазон, в котором акция может гипотетически открыться в определенный момент времени.

Как только маркет-мейкер и финансовые советники Slack почувствуют, что процесс определения цены завершился, новые ордера будут остановлены, будет выполнен первый кросс, и торги для новых публичных акций будут продолжены.

Акции Slack торговались в диапазоне от $21,00 до $31,50 за акцию в частных сделках в период с 1 февраля по 30 мая, говорится в проспекте компании. Slack объявила, что по состоянию на 18 июня на торгах в четверг было доступно 194 млн. обыкновенных акций класса А.

Кстати, советниками прямого листинга Slack выступают Goldman Sachs (GS), Morgan Stanley (MS) и Allen & Co.

Мы планируем подать заявку на небольшой объём!

#work

Slack — разработчик сервиса для корпоративной переписки c более 10 млн ежедневных пользователей. Последний раз компания оценивалась в $7,1 млрд. Сегодня компания выйдет на биржу NYSE под тикером «WORK» посредством прямого листинга.

Среди клиентов Slack было более 600 тыс. организаций с тремя и более пользователями, из них платных клиентов — 95 тыс. (за последние три года это число выросло с 37 тыс.). Количество платных пользователей, чей контракт превышает $100 тыс., за последние три года увеличилось 4,8 раза — с 135 до 645.

Двузначные темпы роста при сокращении убытков — очень позитивный вектор. В 2018 выручка Slack увеличилась на 110%, в 2019 — на 82%, а за 1-ый кв. 2020 — на 67%. EBIT маржа растет с -141% в 2017 ФГ до -38 в 2019 ФГ и -29% по итогам 1-ого кв. 2020.

Ранее мы анонсировали эту новость и вот листинг уже на самом старте. Напомним, в прямом листинге существующие акции, принадлежащие работникам и другим частным инвесторам, конвертируются в публично-торгуемые ценные бумаги и продаются желающим.

Как будет проходить листинг и в чем отличие от традиционного IPO?

В отличие от классического IPO, прямой листинг не включает андеррайтеров или выпуск новых акций. Отметим, что базовая цена не является ценой размещения акций. Это также не открытая публичная цена акций Slack. Прежде всего это ориентир для инвесторов, поскольку они размещают заказы на акции.

Начальная цена акций Slack будет определяться в процессе, аналогичного обычному IPO. По данным NYSE, заказы на покупку и продажу будут собираться у брокеров-дилеров, начиная с 9:30 утра по восточному времени сегодня. На протяжении всего процесса назначенный маркет-мейкер будет публиковать индикаторы на площадке фондовой биржи, показывающие диапазон, в котором акция может гипотетически открыться в определенный момент времени.

Как только маркет-мейкер и финансовые советники Slack почувствуют, что процесс определения цены завершился, новые ордера будут остановлены, будет выполнен первый кросс, и торги для новых публичных акций будут продолжены.

Акции Slack торговались в диапазоне от $21,00 до $31,50 за акцию в частных сделках в период с 1 февраля по 30 мая, говорится в проспекте компании. Slack объявила, что по состоянию на 18 июня на торгах в четверг было доступно 194 млн. обыкновенных акций класса А.

Кстати, советниками прямого листинга Slack выступают Goldman Sachs (GS), Morgan Stanley (MS) и Allen & Co.

Мы планируем подать заявку на небольшой объём!

#work

{kind=link}

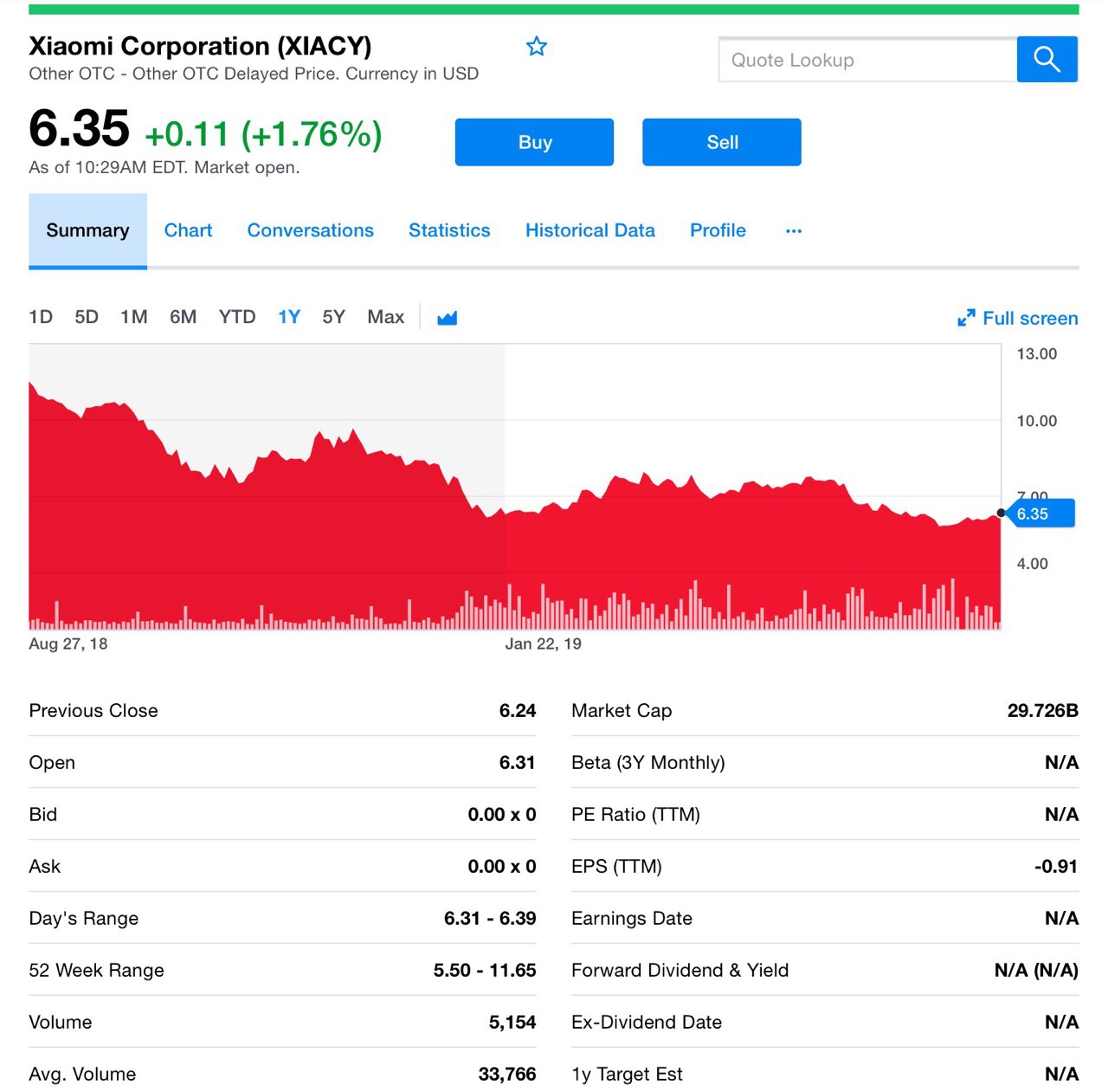

Пока листинг Slack набирает обороты, а мы готовимся закинуть небольшой отчёт в канал, Владимир решил представить Вам отслеживаемую им компанию Xiaomi.

Тем более многие подписчики обращались с просьбой покрыть аналитически эту компанию, поскольку с момента IPO, которое было летом 2018 года бумаги компании сложились вдвое.

Итак, компания Xiaomi (XIACF) опубликовала недавно результаты 1-ого кв. Выручка выросла на 27,2%, в годовом исчислении, до $6,33 млрд.

Xiaomi активно шагает по пути рентабельности, достигнув чистой прибыли в $462 млн. Чистая прибыль компании выросла на 22,4% до $300 млн. Производитель пообещал инвестировать $1,48 млрд. (!) в смартфоны и AIoT.

Выручка сегмента IoT и Lifestyle, включающего в себя ряд бытовой техники, выросла на 56,5% по сравнению с аналогичным периодом прошлого года до $1,73 млрд.

Инвестиции Xiaomi в другие сегменты окупаются

Показатели отличные, однако, рост именно по смартфонам, как основного источника дохода компании, замедлился. В 1-ом кв. 2019 года выручка от продаж смартфонов выросла на 16,2% до $3,9 млрд.

Сегмент составил 61,7% от общей выручки компании в 1-ом кв. а вот в прошлом году он был 67,5%.

Поставки смартфонов Xiaomi в 1-ом кв. упали на 1,3%. Тем не менее, операционная система MIUI 1.MI User Interface теперь имеет впечатляющих 261 млн. активных пользователей в месяц. Неплохо.

При этом общий рост компании обусловлен другими сегментами. Xiaomi заявила, что ее мировые поставки Smart TV почти удвоились по сравнению с аналогичным периодом прошлого года до 2,6 млн. единиц. Выручка от подразделения компании, занимающегося Интернетом, рекламой, играми и другими услугами с добавленной стоимостью, также сильно выросла!

А вот и вишенка на торте

Xiaomi намерена потратить дополнительные $725 млн. на расширение своей розничной сети в Китае в течение следующих 3-х лет, ожидая усиления позиций Huawei Technologies по увеличению доли на внутреннем рынке.

Компания потратит деньги на расширение каналов дистрибуции и на бонусные программы для партнеров и сотрудников отделов продаж. Надо сказать, что эти расходы превышают существующий бюджет этой, скажем так, статьи.

Есть мнение, что Huawei готовится к сокращению международных поставок смартфонов на 40–60%, поскольку администрация Трампа запрещает доступ к американским компонентам и ПО. Это означает, что Google отключит популярные приложения, такие как YouTube, и прекратит предоставлять обновления для системы Android, которая обеспечивает работу всех устройств Huawei за рубежом.

Соответственно, Huaweii захочет захватить до половины рынка смартфонов в Китае в 2019 году, чтобы компенсировать этот спад за рубежом. Естественно это инвестиции в маркетинг и новые каналы сбыта.

Безусловно, Xiaomi стремится стать лидером продаж в стране, но ближайшая цель, по крайней мере, стать номером 3. В настоящее время компания занимает 4-ое место. Xiaomi считает, что развертывание мобильных сетей 5G в ближайшие годы станет прекрасной возможностью для увеличения продаж на своем рынке.

Xiaomi теперь контролирует около 12% китайского рынка смартфонов против 34% у Huawei. Будем отслеживать ситуацию, но история уже кажется очень интересной!

#xiacy

Тем более многие подписчики обращались с просьбой покрыть аналитически эту компанию, поскольку с момента IPO, которое было летом 2018 года бумаги компании сложились вдвое.

Итак, компания Xiaomi (XIACF) опубликовала недавно результаты 1-ого кв. Выручка выросла на 27,2%, в годовом исчислении, до $6,33 млрд.

Xiaomi активно шагает по пути рентабельности, достигнув чистой прибыли в $462 млн. Чистая прибыль компании выросла на 22,4% до $300 млн. Производитель пообещал инвестировать $1,48 млрд. (!) в смартфоны и AIoT.

Выручка сегмента IoT и Lifestyle, включающего в себя ряд бытовой техники, выросла на 56,5% по сравнению с аналогичным периодом прошлого года до $1,73 млрд.

Инвестиции Xiaomi в другие сегменты окупаются

Показатели отличные, однако, рост именно по смартфонам, как основного источника дохода компании, замедлился. В 1-ом кв. 2019 года выручка от продаж смартфонов выросла на 16,2% до $3,9 млрд.

Сегмент составил 61,7% от общей выручки компании в 1-ом кв. а вот в прошлом году он был 67,5%.

Поставки смартфонов Xiaomi в 1-ом кв. упали на 1,3%. Тем не менее, операционная система MIUI 1.MI User Interface теперь имеет впечатляющих 261 млн. активных пользователей в месяц. Неплохо.

При этом общий рост компании обусловлен другими сегментами. Xiaomi заявила, что ее мировые поставки Smart TV почти удвоились по сравнению с аналогичным периодом прошлого года до 2,6 млн. единиц. Выручка от подразделения компании, занимающегося Интернетом, рекламой, играми и другими услугами с добавленной стоимостью, также сильно выросла!

А вот и вишенка на торте

Xiaomi намерена потратить дополнительные $725 млн. на расширение своей розничной сети в Китае в течение следующих 3-х лет, ожидая усиления позиций Huawei Technologies по увеличению доли на внутреннем рынке.

Компания потратит деньги на расширение каналов дистрибуции и на бонусные программы для партнеров и сотрудников отделов продаж. Надо сказать, что эти расходы превышают существующий бюджет этой, скажем так, статьи.

Есть мнение, что Huawei готовится к сокращению международных поставок смартфонов на 40–60%, поскольку администрация Трампа запрещает доступ к американским компонентам и ПО. Это означает, что Google отключит популярные приложения, такие как YouTube, и прекратит предоставлять обновления для системы Android, которая обеспечивает работу всех устройств Huawei за рубежом.

Соответственно, Huaweii захочет захватить до половины рынка смартфонов в Китае в 2019 году, чтобы компенсировать этот спад за рубежом. Естественно это инвестиции в маркетинг и новые каналы сбыта.

Безусловно, Xiaomi стремится стать лидером продаж в стране, но ближайшая цель, по крайней мере, стать номером 3. В настоящее время компания занимает 4-ое место. Xiaomi считает, что развертывание мобильных сетей 5G в ближайшие годы станет прекрасной возможностью для увеличения продаж на своем рынке.

Xiaomi теперь контролирует около 12% китайского рынка смартфонов против 34% у Huawei. Будем отслеживать ситуацию, но история уже кажется очень интересной!

#xiacy

{kind=link}

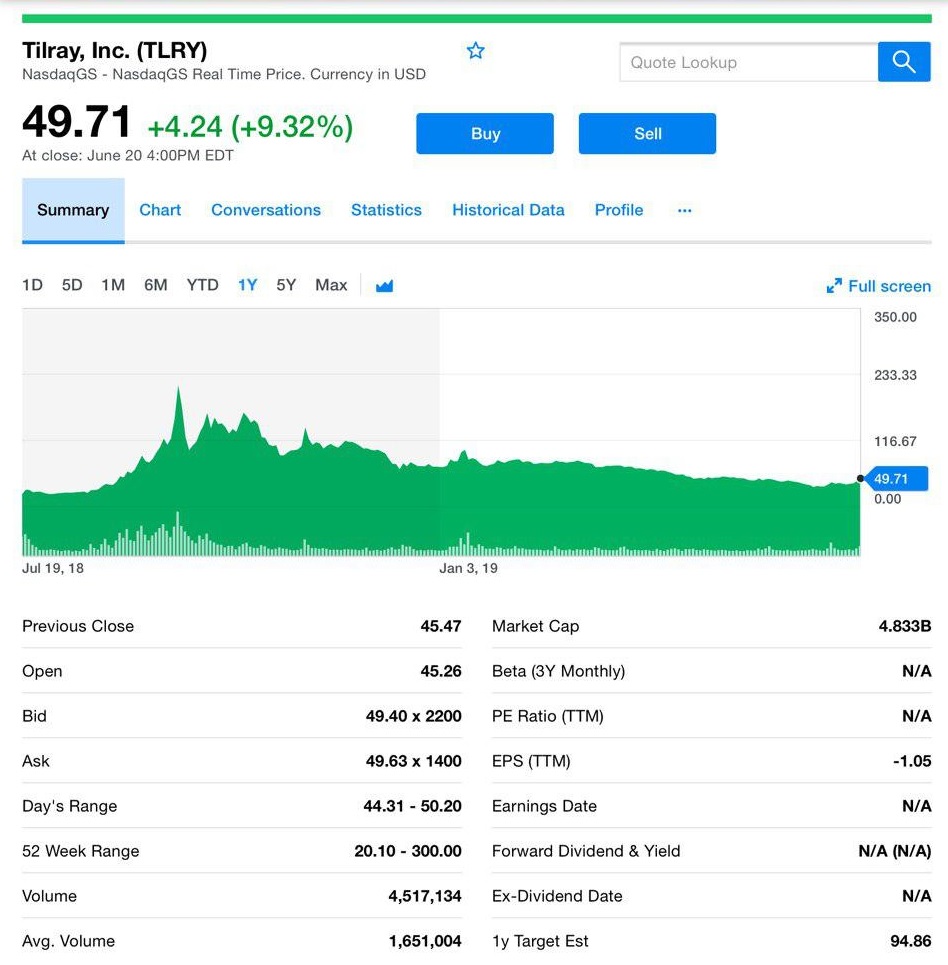

Доброе утро! Решил поделиться мыслями под утренний кофе. Итак, по темпу роста последних месяцев с бумагами IPO могут посоперничать разве что биткоин, а также одна из моих любимых и достойных внимания отраслей — каннабис. Причём, как непосредственно рекреационный, так и производная продукция.

Так вот, буквально недавно обратил ваше внимание на то, что начал снова подбирать просевшие бумаги. Одной из таких стали акции знаменитой компании Tilray, которые прославились своим 10-кратным ростом с момента IPO. Этот пузырь довольно быстро сдули, ну, скажем, на это ушло больше полугода. А вот на прошлой неделе цена бумаг подошла вплотную к $35, где, на мой взгляд, с учётом резкого роста бизнеса и расширения своего присутствия в мире, находится справедливая стоимость компании.

Я вошёл в позицию, и за неделю акция выросла на 35%, подойдя к уровню $50. Отмечу, что, на мой взгляд, инвестиции в эту компанию на данный момент несильно рискованные, и вот почему.

Первое — её прорывной менеджмент, а именно: на главу компании ориентировались все остальные участники сектора. Компания первой провела IPO на американском рынке.

Второе — бизнес компании за год вырос более чем в 2 раза. Сделки по слиянию и партнерству со смежными компаниями происходили весь год и просходят до сих пор. Знаете, компания является неким законодателем мод в отрасли каннабиса по примеру компании Apple в секторе мобильных гаджетов и приложений.

Поэтому мой выбор пал именно на бумаги Tilray. И напоследок хотел закрепить: начало движения было проанонсированно вот тут совсем недавно, поэтому кто воспользовался информацией и вошел, я очень рад, поедем в этом поезде вместе, а лучше полетим😜

#tlry

Так вот, буквально недавно обратил ваше внимание на то, что начал снова подбирать просевшие бумаги. Одной из таких стали акции знаменитой компании Tilray, которые прославились своим 10-кратным ростом с момента IPO. Этот пузырь довольно быстро сдули, ну, скажем, на это ушло больше полугода. А вот на прошлой неделе цена бумаг подошла вплотную к $35, где, на мой взгляд, с учётом резкого роста бизнеса и расширения своего присутствия в мире, находится справедливая стоимость компании.

Я вошёл в позицию, и за неделю акция выросла на 35%, подойдя к уровню $50. Отмечу, что, на мой взгляд, инвестиции в эту компанию на данный момент несильно рискованные, и вот почему.

Первое — её прорывной менеджмент, а именно: на главу компании ориентировались все остальные участники сектора. Компания первой провела IPO на американском рынке.

Второе — бизнес компании за год вырос более чем в 2 раза. Сделки по слиянию и партнерству со смежными компаниями происходили весь год и просходят до сих пор. Знаете, компания является неким законодателем мод в отрасли каннабиса по примеру компании Apple в секторе мобильных гаджетов и приложений.

Поэтому мой выбор пал именно на бумаги Tilray. И напоследок хотел закрепить: начало движения было проанонсированно вот тут совсем недавно, поэтому кто воспользовался информацией и вошел, я очень рад, поедем в этом поезде вместе, а лучше полетим😜

#tlry

{kind=link}

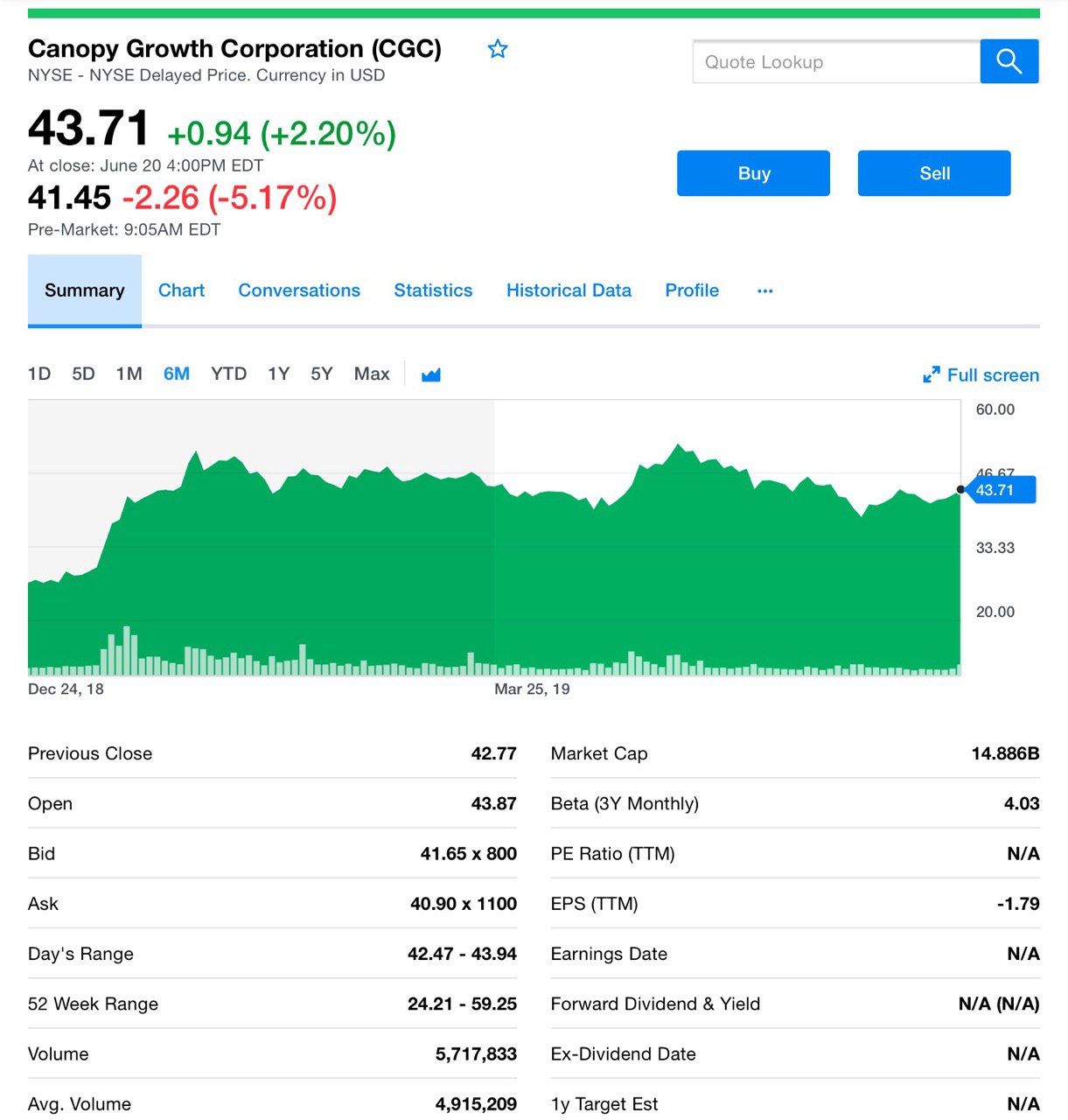

А вот это интересно! Акции Canopy Growth Corp. (CGC) были отмечены резким снижением сегодня на премаркете, после того, как Canopy сообщила о бОльшем убытке в 4-ом кв., чем ожидалось. Продажи рекреационного каннабиса замедлились по сравнению с предыдущим трехмесячным периодом.

Что же ещё не понравилось инвесторам? То, что убыток за 3 месяца составил $0,98 на акцию по сравнению с $0,32 прогнозируемым. При этом выручка компании за год выросла на 191% до $226,3 млн., а в 4-ом кв. она составила $94,1 млн., обойдя некоторые прогнозы.

Причем новый актив Canopy — Acreage Holdings, базирующейся в США, окажет существенное негативное влияние на чистую прибыль в 1-ом квартале 2020 финансового года.

Акции Canopy Growth, зарегистрированные на бирже в США, были отмечены на 4,6% ниже в ходе предпродажной торговли, что указывало на цену открытия на уровне $41,70.

Компания заявила, что существенная, скажем, неденежная плата, которую она ожидает получить, произойдет после одобрения определенных изменений соглашения о правах инвестора с Constellation Brands, а также условий существующих ордеров.

В прошлом году компания Constellation Brands (STZ) приобрела пакет Canopy стоимостью $4 млрд., чтобы помочь финансировать расширение компании в Канаде, где использование марихуаны было узаконено в прошлом году, а также в других странах мира.

Продажи каннабиса в Канаде, которая стала второй страной в мире, которая легализовала использование этого наркотика в октябре прошлого года, снизились на 3,8% до $68,9 млн., говорится в сообщении компании. Продажи медицинской марихуаны в Канаде также снизились за 3 месяца на 2,5% до $68,8 млн.

В итоге. Несмотря на то, что выручка в последнем квартале выросла в 4 раза по сравнению с аналогичным 2018-ого, инвесторам не понравилось ее замедление. Также сильно взбудоражило, что большой убыток вообще выбился из всех прогнозов.

Нужно смотреть, возможно частично, это из-за переоценки активов, которые они приобретали. Но в любом случае акции валятся на перемаркете более чем на 6%!

#cgc

Что же ещё не понравилось инвесторам? То, что убыток за 3 месяца составил $0,98 на акцию по сравнению с $0,32 прогнозируемым. При этом выручка компании за год выросла на 191% до $226,3 млн., а в 4-ом кв. она составила $94,1 млн., обойдя некоторые прогнозы.

Причем новый актив Canopy — Acreage Holdings, базирующейся в США, окажет существенное негативное влияние на чистую прибыль в 1-ом квартале 2020 финансового года.

Акции Canopy Growth, зарегистрированные на бирже в США, были отмечены на 4,6% ниже в ходе предпродажной торговли, что указывало на цену открытия на уровне $41,70.

Компания заявила, что существенная, скажем, неденежная плата, которую она ожидает получить, произойдет после одобрения определенных изменений соглашения о правах инвестора с Constellation Brands, а также условий существующих ордеров.

В прошлом году компания Constellation Brands (STZ) приобрела пакет Canopy стоимостью $4 млрд., чтобы помочь финансировать расширение компании в Канаде, где использование марихуаны было узаконено в прошлом году, а также в других странах мира.

Продажи каннабиса в Канаде, которая стала второй страной в мире, которая легализовала использование этого наркотика в октябре прошлого года, снизились на 3,8% до $68,9 млн., говорится в сообщении компании. Продажи медицинской марихуаны в Канаде также снизились за 3 месяца на 2,5% до $68,8 млн.

В итоге. Несмотря на то, что выручка в последнем квартале выросла в 4 раза по сравнению с аналогичным 2018-ого, инвесторам не понравилось ее замедление. Также сильно взбудоражило, что большой убыток вообще выбился из всех прогнозов.

Нужно смотреть, возможно частично, это из-за переоценки активов, которые они приобретали. Но в любом случае акции валятся на перемаркете более чем на 6%!

#cgc

{kind=link}

Доброе утро, хочу поделиться с вами, дорогие подписчики, моим первым опыте тест-драйва машины Тесла, модели 3, которая на данный момент пользуется большой популярностью не только в США и Канаде но и набирает любимчиков по всему миру. Вчера ещё одним стал ваш покорный слуга). Друзья, одним словом эта машина - Iphone в автомобильной индустрии. Да-да именно это мне пришло на ум сразу как только я сел за руль этого автомобиля.

Во первых, открытие машины происходит с помощью чипа, как в отеле, или в магазине при оплате картой. Также Тесла и заводится! Никакого ключа зажигания или кнопки.

Во- вторых, основа, нет ничего привычного от стандартной машины, кроме пожалуй руля и педалей газ, тормоз. На этом все сходства заканчиваются. Панель управления, ну это вещь меня особенно поразила, она - все конкуренции, одним словом IPAD внутри авто с помощью touch-скрина которого управляете всей внутренностью Теслы!

В третьих, движение, нет не так, полёт этого автомобиля практически бесшумный. Порой складывается впечатление, что ты просто летишь не касаясь земли! Ну и самое жаркое я оставил на последок для ценителей скорости: внимание Тесла модель 3 разгоняется до 100 км/ч практически за 3,5 секунды. Такой разгон сравним друзья мои с Феррари или Порше, стоимостью в пол миллиона долларов. Кстати дизайн модели 3 в действительности очень схож с дизайном Феррари, особенно фары. А мы с вами имеем эту фантастическую модель (правда цены в США, в РФ она гораздо дороже) за чуть более $35 000.

Теперь о самом главном минусе этой машины, заряда электромобиля хватает максимум на 400-450 км, а при полном использовании внутреннего функционала и того меньше 350 км. А заряжается батарея машины более 8 ми часов. Если не иметь 2-3 запасные батареи то конечно вариант владения этим автомобилем заканчивается на для поездки по городу и то не очень дальние. Меня часто спрашивают мои читатели почему я так настойчиво пишу про акции Теслы и верю в эту компанию. Ответ как видите пришёл сам.

Друзья, в конечном итоге новые технологии 21 века переломят устаревший стереотип мышления, а прорыв в технологии увеличении ёмкости батарей для электрокаров приведет к тому, что просевшие акции Теслы вырастут в разы, поскольку сейчас это единственный затор в стоимости акции на пути к $500 и выше. Знайте во что вы инвестируете, тогда при торговле акциями и нажатии кнопки “Buy” перед вами будет всплывать продукция компании, как сейчас передо мной машина Тесла. Всем хорошего воскресенья и удачных инвестиций.

Во первых, открытие машины происходит с помощью чипа, как в отеле, или в магазине при оплате картой. Также Тесла и заводится! Никакого ключа зажигания или кнопки.

Во- вторых, основа, нет ничего привычного от стандартной машины, кроме пожалуй руля и педалей газ, тормоз. На этом все сходства заканчиваются. Панель управления, ну это вещь меня особенно поразила, она - все конкуренции, одним словом IPAD внутри авто с помощью touch-скрина которого управляете всей внутренностью Теслы!

В третьих, движение, нет не так, полёт этого автомобиля практически бесшумный. Порой складывается впечатление, что ты просто летишь не касаясь земли! Ну и самое жаркое я оставил на последок для ценителей скорости: внимание Тесла модель 3 разгоняется до 100 км/ч практически за 3,5 секунды. Такой разгон сравним друзья мои с Феррари или Порше, стоимостью в пол миллиона долларов. Кстати дизайн модели 3 в действительности очень схож с дизайном Феррари, особенно фары. А мы с вами имеем эту фантастическую модель (правда цены в США, в РФ она гораздо дороже) за чуть более $35 000.

Теперь о самом главном минусе этой машины, заряда электромобиля хватает максимум на 400-450 км, а при полном использовании внутреннего функционала и того меньше 350 км. А заряжается батарея машины более 8 ми часов. Если не иметь 2-3 запасные батареи то конечно вариант владения этим автомобилем заканчивается на для поездки по городу и то не очень дальние. Меня часто спрашивают мои читатели почему я так настойчиво пишу про акции Теслы и верю в эту компанию. Ответ как видите пришёл сам.

Друзья, в конечном итоге новые технологии 21 века переломят устаревший стереотип мышления, а прорыв в технологии увеличении ёмкости батарей для электрокаров приведет к тому, что просевшие акции Теслы вырастут в разы, поскольку сейчас это единственный затор в стоимости акции на пути к $500 и выше. Знайте во что вы инвестируете, тогда при торговле акциями и нажатии кнопки “Buy” перед вами будет всплывать продукция компании, как сейчас передо мной машина Тесла. Всем хорошего воскресенья и удачных инвестиций.

Франко-израильский кабельный магнат Патрик Драхи неожиданно перешел в мир искусства, заключив сделку с Sotheby's на сумму $3,7 млрд., ознаменовав возвращение арт-аукционного дома в частную собственность спустя 31 год.

Это приобретение позволяет Драхи присоединиться к французскому миллиардеру Франсуа Пино, который владеет главным конкурентом Sotheby's Christie's.

Таким образом Драхи вступает в эксклюзивный клуб французских миллиардеров, активно работающих на мировом арт-рынке, в который также входит владелец LVMH Бернар Арно через свой фонд Louis Vuitton.

Присутствие Драхи в Соединенных Штатах также перекликается с бывшим владельцем Vivendi Жаном-Мари Мессье, который превратил французскую компанию по водоснабжению в глобальный медиа-гигант с долями в авторитетных американских институтах.

Эта сделка также знаменует собой новую главу для 275-летнего аукционного дома, который стал местом притяжения для нового поколения богатых людей с Уолл-стрит, Силиконовой долины, да и по всему миру.

По мнению экспертов по искусству, во многих отношениях публичность ставила Sotheby's в невыгодное конкурентное положение с главным американским конкурентом — Christie's, который уже был частным.

Теперь же аукционный дом может стать более гибким, как частное предприятие, и будет интересно посмотреть будущие изменения.

Давайте немного окунемся в историю. Компания Sotheby's была основана в Лондоне в 1744 году. К слову, это одна из самых старых компанией, котирующихся на Нью-Йоркской фондовой бирже.

Знаменитые предметы, продаваемые Sotheby's, включают коллекции покойной герцогини Виндзорской, личную коллекцию художника Энди Уорхола и картину Эдварда Мунка «Крик».

Драхи предложил 57 долларов за акцию. Предложение представляет собой премию в 61% к цене закрытия Sotheby's в пятницу, и его рыночная капитализация составляет $2,6 млрд.

Искусство покорят инвесторов

В последнее время мир искусства стал фаворитом для инвесторов, стремящихся получить дополнительную прибыль в мире сверхнизких процентных ставок, при этом цены на многие дорогие произведения постоянно растут.

В отчете, опубликованном швейцарским банком UBS и Art Basel в марте, говорится, что в 2018 году мировой рынок искусства пережил очередной подъем.

Драхи, который более известен своими проектами по приобретению долговых обязательств в кабельном и телекоммуникационном бизнесе через контролируемую им группу Altice, сказал, что будет финансировать поглощение за счет средств французского банка BNP Paribas, и за счет собственных средств.

Бизнесмен заявил, что не будет продавать акции своего бизнеса в Altice Europe, но будет получать небольшую долю в своем подразделении Altice USA. Акции Altice USA упали примерно на 2% в понедельник.

Миллиардер Драхи

55-летний Драхи родился в Марокко, проходил обучение в политехнической школе в Париже и имеет двойное гражданство Франции и Израиля.

Несмотря на то, что он контролировал влиятельные французские средства массовой информации и самый популярный новостной канал страны BFM TV, Драхи не особо часто посещает элитные мероприятия Франции и проводит большую часть своего времени между Швейцарией, Соединенными Штатами и Израилем.

Эти инвестиции еще больше закрепят положение семьи Драхи в Соединенных Штатах, стране, в которой очень тепло приветствовали после успешных приобретений Suddenlink в 2015 году, Cablevision в 2016 году и совсем недавно Cheddar.

Это приобретение позволяет Драхи присоединиться к французскому миллиардеру Франсуа Пино, который владеет главным конкурентом Sotheby's Christie's.

Таким образом Драхи вступает в эксклюзивный клуб французских миллиардеров, активно работающих на мировом арт-рынке, в который также входит владелец LVMH Бернар Арно через свой фонд Louis Vuitton.

Присутствие Драхи в Соединенных Штатах также перекликается с бывшим владельцем Vivendi Жаном-Мари Мессье, который превратил французскую компанию по водоснабжению в глобальный медиа-гигант с долями в авторитетных американских институтах.

Эта сделка также знаменует собой новую главу для 275-летнего аукционного дома, который стал местом притяжения для нового поколения богатых людей с Уолл-стрит, Силиконовой долины, да и по всему миру.

По мнению экспертов по искусству, во многих отношениях публичность ставила Sotheby's в невыгодное конкурентное положение с главным американским конкурентом — Christie's, который уже был частным.

Теперь же аукционный дом может стать более гибким, как частное предприятие, и будет интересно посмотреть будущие изменения.

Давайте немного окунемся в историю. Компания Sotheby's была основана в Лондоне в 1744 году. К слову, это одна из самых старых компанией, котирующихся на Нью-Йоркской фондовой бирже.

Знаменитые предметы, продаваемые Sotheby's, включают коллекции покойной герцогини Виндзорской, личную коллекцию художника Энди Уорхола и картину Эдварда Мунка «Крик».

Драхи предложил 57 долларов за акцию. Предложение представляет собой премию в 61% к цене закрытия Sotheby's в пятницу, и его рыночная капитализация составляет $2,6 млрд.

Искусство покорят инвесторов

В последнее время мир искусства стал фаворитом для инвесторов, стремящихся получить дополнительную прибыль в мире сверхнизких процентных ставок, при этом цены на многие дорогие произведения постоянно растут.

В отчете, опубликованном швейцарским банком UBS и Art Basel в марте, говорится, что в 2018 году мировой рынок искусства пережил очередной подъем.

Драхи, который более известен своими проектами по приобретению долговых обязательств в кабельном и телекоммуникационном бизнесе через контролируемую им группу Altice, сказал, что будет финансировать поглощение за счет средств французского банка BNP Paribas, и за счет собственных средств.

Бизнесмен заявил, что не будет продавать акции своего бизнеса в Altice Europe, но будет получать небольшую долю в своем подразделении Altice USA. Акции Altice USA упали примерно на 2% в понедельник.

Миллиардер Драхи

55-летний Драхи родился в Марокко, проходил обучение в политехнической школе в Париже и имеет двойное гражданство Франции и Израиля.

Несмотря на то, что он контролировал влиятельные французские средства массовой информации и самый популярный новостной канал страны BFM TV, Драхи не особо часто посещает элитные мероприятия Франции и проводит большую часть своего времени между Швейцарией, Соединенными Штатами и Израилем.

Эти инвестиции еще больше закрепят положение семьи Драхи в Соединенных Штатах, стране, в которой очень тепло приветствовали после успешных приобретений Suddenlink в 2015 году, Cablevision в 2016 году и совсем недавно Cheddar.

Жара, пора отпусков и грех не вспомнить про круизные путешествия.

У этого вида отдыха по-прежнему много поклонников. Мы уже рассказывали про представителей этого сектора и вот хотим рассказать кое-что ещё!

Начнем с компании Carnival (CCL) которая сообщила, что во 2-ом кв. прибыль составила 66 центов на акцию, что на 5 центов выше прогнозов. Однако это на 2,94% меньше прибыли в 68 центов на акцию по сравнению с аналогичным периодом прошлого года.

Квартальные продажи составили $4,84 млрд., что также выше прогнозов и на 11,09% больше, чем объем продаж за аналогичный период прошлого года.

Акции Carnival торгуются ниже, однако после того, как компания сократила прогноз прибыли на акцию в 2017 финансовом году с $4,35-4,55 до $4,25-4,35, сославшись на геополитические и макроэкономические препятствия, влияющие на бренды Continental European компании.

А вот ещё интересная информация и пару привлекательных компаний. Royal Caribbean Cruises Ltd (RCL) ранее на прошлой неделе прокомментировала изменение политики правительства США в отношении поездок на Кубу и скорректированную прибыль на акцию в диапазоне 25-35 центов.

Напомним, что все поездки американских круизных лайнеров на Кубу были запрещены администрацией Трампа с 5 июня.

Royal Caribbean Cruises изменила некоторые маршруты и определяет альтернативные направления для будущих прогулок.

Norwegian Cruise Line Holdings (NCLH) из-за новых правил путешествий также усердно работают, чтобы удовлетворить потребности гостей и партнеров по путешествиям, быстро изменяя маршруты в соответствии с новыми правилами.

Новые правила затрагивают только 3% мощностей в 2019 году у Royal Caribbean Cruises. Результат этого изменения политики оказал краткосрочное влияние на клиентов компании, операции и прибыль. Понятно, что у самых ярких представителей много альтернативных предложений для их клиентов.

Акции Royal Caribbean упали на прошлой неделе, но думаем, что это временная реакция в целом по сектору, как раз из-за нововведений Трампа. Круизные путешествия очень заманчивый и романтичный вид отдыха. Стоимость таких туров довольна дорога и по-прежнему этот вид отдыха предназначен для обеспеченных людей, коих не мало в США.

Поэтому присмотреться к упомянутым компаниям в данный момент вполне резонно.

Эмоциональный фон от запрета Кубы уйдёт и акция отпрыгнет. Ещё не будем забывать про стабильную дивидендную доходность в размере 4,5%!

Доброго понедельника, инвесторы!

У этого вида отдыха по-прежнему много поклонников. Мы уже рассказывали про представителей этого сектора и вот хотим рассказать кое-что ещё!

Начнем с компании Carnival (CCL) которая сообщила, что во 2-ом кв. прибыль составила 66 центов на акцию, что на 5 центов выше прогнозов. Однако это на 2,94% меньше прибыли в 68 центов на акцию по сравнению с аналогичным периодом прошлого года.

Квартальные продажи составили $4,84 млрд., что также выше прогнозов и на 11,09% больше, чем объем продаж за аналогичный период прошлого года.

Акции Carnival торгуются ниже, однако после того, как компания сократила прогноз прибыли на акцию в 2017 финансовом году с $4,35-4,55 до $4,25-4,35, сославшись на геополитические и макроэкономические препятствия, влияющие на бренды Continental European компании.

А вот ещё интересная информация и пару привлекательных компаний. Royal Caribbean Cruises Ltd (RCL) ранее на прошлой неделе прокомментировала изменение политики правительства США в отношении поездок на Кубу и скорректированную прибыль на акцию в диапазоне 25-35 центов.

Напомним, что все поездки американских круизных лайнеров на Кубу были запрещены администрацией Трампа с 5 июня.

Royal Caribbean Cruises изменила некоторые маршруты и определяет альтернативные направления для будущих прогулок.

Norwegian Cruise Line Holdings (NCLH) из-за новых правил путешествий также усердно работают, чтобы удовлетворить потребности гостей и партнеров по путешествиям, быстро изменяя маршруты в соответствии с новыми правилами.