ПРЕДПРИНИМАТЕЛЬСКАЯ УВЕРЕННОСТЬ В СТРОИТЕЛЬСТВЕ – ВЕКТОР ИЗМЕНЕНИЯ

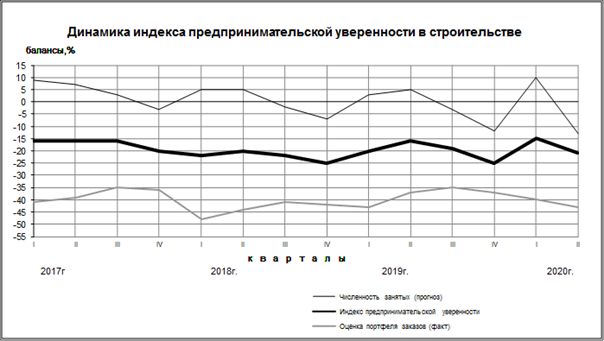

Динамика индекса предпринимательской уверенности, опубликованная Федеральной службой государственной статистики, свидетельствует о негативных оценках, начиная с 2017 г. на уровне -15% с тенденцией снижения до – 25% в конце 2018 г. Принятый Федеральный закон от 25.12.2018 г. № 478-ФЗ с введением с 1 июля 2019 г. скорректировал наметившийся в 1-м полугодии 2019 г. рост индекса до уровня 2018 г. в конце предыдущего года. К причинам ухудшения настроений предпринимателей можно отнести недостаточный инвестиционный и потребительский спрос на строительные услуги, рост инфляции из-за повышения цен на топливные ресурсы и увеличения НДС. 1-е полугодие 2020 г. охарактеризовалось фактическим снижением портфеля заказов и прерыванием бизнеса.

Во втором полугодии 2020 г. ожидания предпринимательской уверенности строительных организаций скорее всего будут продолжать снижаться, в условиях включения Правительством РФ строительной отрасли в перечень отраслей российской экономики, в наибольшей степени пострадавших от ухудшения экономической ситуации.

По данным Росстата к основными факторами, сдерживающим деятельность строительных организаций, руководители строительных организаций отнесли - высокий уровень налогов (38% опрошенных руководителей организаций), высокую стоимость материалов, конструкций, изделий (28%), недостаток заказов (27%), конкуренцию со стороны других строительных организаций (22%), неплатежеспособность заказчиков (22%), и недостаток финансирования (20%). Данные проблемы могут привести к дальнейшему росту стоимости 1 кв. м. вводимого жилья в ближайшее время, интенсифицируя процесс банкротства строительных организаций.

Характеризуя текущую ситуацию, следует отметить, что в период с января по май 2020 г. ввод объектов строительства (только жилых объектов) сократился на 12,7%, при росте средней стоимости 1 кв. метра вводимого жилья на 5,4 % по сравнению с 2018 г. При этом просроченная кредиторская задолженность строительных организаций в апреле месяце 2020 г. также выросла на 5,6% к значению данного показателя в марте этого года.

Решение проблем в строительстве, на наш взгляд, кроется прежде всего в снижении себестоимости строительно-монтажных работ и активизации потребительского спроса.

Т.Ю. Шемякина

к.э.н., профессор

Кафедра экономики и управления в строительстве

#строительство #индекс_уверенности

Динамика индекса предпринимательской уверенности, опубликованная Федеральной службой государственной статистики, свидетельствует о негативных оценках, начиная с 2017 г. на уровне -15% с тенденцией снижения до – 25% в конце 2018 г. Принятый Федеральный закон от 25.12.2018 г. № 478-ФЗ с введением с 1 июля 2019 г. скорректировал наметившийся в 1-м полугодии 2019 г. рост индекса до уровня 2018 г. в конце предыдущего года. К причинам ухудшения настроений предпринимателей можно отнести недостаточный инвестиционный и потребительский спрос на строительные услуги, рост инфляции из-за повышения цен на топливные ресурсы и увеличения НДС. 1-е полугодие 2020 г. охарактеризовалось фактическим снижением портфеля заказов и прерыванием бизнеса.

Во втором полугодии 2020 г. ожидания предпринимательской уверенности строительных организаций скорее всего будут продолжать снижаться, в условиях включения Правительством РФ строительной отрасли в перечень отраслей российской экономики, в наибольшей степени пострадавших от ухудшения экономической ситуации.

По данным Росстата к основными факторами, сдерживающим деятельность строительных организаций, руководители строительных организаций отнесли - высокий уровень налогов (38% опрошенных руководителей организаций), высокую стоимость материалов, конструкций, изделий (28%), недостаток заказов (27%), конкуренцию со стороны других строительных организаций (22%), неплатежеспособность заказчиков (22%), и недостаток финансирования (20%). Данные проблемы могут привести к дальнейшему росту стоимости 1 кв. м. вводимого жилья в ближайшее время, интенсифицируя процесс банкротства строительных организаций.

Характеризуя текущую ситуацию, следует отметить, что в период с января по май 2020 г. ввод объектов строительства (только жилых объектов) сократился на 12,7%, при росте средней стоимости 1 кв. метра вводимого жилья на 5,4 % по сравнению с 2018 г. При этом просроченная кредиторская задолженность строительных организаций в апреле месяце 2020 г. также выросла на 5,6% к значению данного показателя в марте этого года.

Решение проблем в строительстве, на наш взгляд, кроется прежде всего в снижении себестоимости строительно-монтажных работ и активизации потребительского спроса.

Т.Ю. Шемякина

к.э.н., профессор

Кафедра экономики и управления в строительстве

#строительство #индекс_уверенности

{kind=link}

ПЕРСПЕКТИВЫ ИННОВАЦИОННОГО РАЗВИТИЯ МИРА: ЧТО ОБЕЩАЕТ ВОИС ?

В текущем месяце вышел ежегодный отчет Всемирной организации интеллектуальной собственности – «Глобальный инновационный рейтинг 2020». В этом году он вышел под лозунгом «Кто профинансирует инновации?», отметим, что в прошлом году особый интерес экспертов ВОИС вызывало здравоохранение (инновации в сфере медицины).

Конечно, в этом году изучение глобального индекса инноваций происходит с учетом пандемии и ее последствий.

Какие же оценки и прогнозы дает в этом году ВОИС? Среди глобальных трендов выделим следующие: во-первых, эксперты ВОИС считают, что, хотя и существует взаимосвязь между уровнем ВВП и расходами на Исследования и Разработки (ИиР) и полагаются на прогноз МВФ об ожидаемом падении мирового ВВП на 5,9%, ожидать в текущем году глобального снижения инвестиций в ИиР не следует. Во-вторых, ВОИС предрекает снижение активности венчурного предпринимательства в связи с истощением финансовых ресурсов бизнес-ангелов. В-третьих, изменяется состав лидеров в сфере инноваций. Так, автопром, который всегда был одним из лидеров по объему инвестиций в ИиР по результатам этого года, с большой вероятностью снизит их объемы. В-четвертых, одной из самых неприятных тенденций становится то, что расходы частного сектора в фундаментальные исследования резко сокращаются.

Читая более, чем 400–страничный отчет о тенденция глобальных инноваций, не легко понять, кто же будет, по мнению ВОИС, финансировать инновационное развитие. Пожалуй, в качестве единственного в таком роде инвестора,) ВОИС видит Суверенные фонды благосостояния (SWF), которые могут профинансировать инновационное развитие и государство, которое обязано взять на себя функции финансовой поддержки науки. Благо, в России такой фонд создан и достаточно успешно функционирует, хотя на 2,2 трлн. руб. из него претендуют инициаторы введения безусловного базового дохода для безработных россиян.

Однако, какими бы не были прогнозы, сегодня уверенно можно сказать только одно: сокращение инвестиций в ИиР деструктивно, недопустимо. Только та экономика или та компания, которая сохранит объемы инвестиций в ИиР и не свернет с инновационного пути останется конкурентоспособной.

Я.С. Матковская

д.э.н., доц., г.н.с. НИИ Управление цифровой трансформацией экономики

#инновации #индекс #ВОИС

В текущем месяце вышел ежегодный отчет Всемирной организации интеллектуальной собственности – «Глобальный инновационный рейтинг 2020». В этом году он вышел под лозунгом «Кто профинансирует инновации?», отметим, что в прошлом году особый интерес экспертов ВОИС вызывало здравоохранение (инновации в сфере медицины).

Конечно, в этом году изучение глобального индекса инноваций происходит с учетом пандемии и ее последствий.

Какие же оценки и прогнозы дает в этом году ВОИС? Среди глобальных трендов выделим следующие: во-первых, эксперты ВОИС считают, что, хотя и существует взаимосвязь между уровнем ВВП и расходами на Исследования и Разработки (ИиР) и полагаются на прогноз МВФ об ожидаемом падении мирового ВВП на 5,9%, ожидать в текущем году глобального снижения инвестиций в ИиР не следует. Во-вторых, ВОИС предрекает снижение активности венчурного предпринимательства в связи с истощением финансовых ресурсов бизнес-ангелов. В-третьих, изменяется состав лидеров в сфере инноваций. Так, автопром, который всегда был одним из лидеров по объему инвестиций в ИиР по результатам этого года, с большой вероятностью снизит их объемы. В-четвертых, одной из самых неприятных тенденций становится то, что расходы частного сектора в фундаментальные исследования резко сокращаются.

Читая более, чем 400–страничный отчет о тенденция глобальных инноваций, не легко понять, кто же будет, по мнению ВОИС, финансировать инновационное развитие. Пожалуй, в качестве единственного в таком роде инвестора,) ВОИС видит Суверенные фонды благосостояния (SWF), которые могут профинансировать инновационное развитие и государство, которое обязано взять на себя функции финансовой поддержки науки. Благо, в России такой фонд создан и достаточно успешно функционирует, хотя на 2,2 трлн. руб. из него претендуют инициаторы введения безусловного базового дохода для безработных россиян.

Однако, какими бы не были прогнозы, сегодня уверенно можно сказать только одно: сокращение инвестиций в ИиР деструктивно, недопустимо. Только та экономика или та компания, которая сохранит объемы инвестиций в ИиР и не свернет с инновационного пути останется конкурентоспособной.

Я.С. Матковская

д.э.н., доц., г.н.с. НИИ Управление цифровой трансформацией экономики

#инновации #индекс #ВОИС

{kind=link}

ИННОВАЦИОННЫЕ КООРДИНАТЫ РОССИИ: РОССИЯ В ГИИ 2020

В этом году Всемирная организация интеллектуальной собственности, проведя исследования Глобального Инновационного индекса (GII-2020), совместно с Корнеульским Университетом понизила позиции России с 46-го на 47-е место. Разбираясь в причинах, отметим, что положение в рейтинге определяется на основе многокритериальных оценок достижений стран в сравнении с другими. Например, по ресурсам для инноваций, РФ занимает 42-е место, а по результатам инновационной деятельности – 58-е (из более чем 130 стран, ставших объектами исследования в 2020, где лидер-Швейцария).

Ослабление позиций РФ в рейтинге связано с невысоким положением нашей страны в рейтинге по критериям качества регулирования институтов (105), действия правовых норм (114), экологической устойчивости экономики (101) ее энергоэффективности (115), активности инвестиционных рыночных процессов (106) и с некоторыми другими.

Усиление позиций РФ обеспечивают такие критерии, как число патентов на изобретения (17) и на полезные модели (5), численность занятых женщин с учеными степенями (10), численность занятых в наукоемких отраслях (18), платежи, связанные с интеллектуальной собственностью (17), такой же показатель по критерию оценки высшего образования, его охвата. Высоки и позиции университетов в рейтинге QS (21). Достаточно высоко оцениваются рыночные индикаторы, например блок «торговля, конкуренция и масштабы рынка» находится на 18-й позиции рейтинга, а масштабы внутреннего рынка – на позиции 6, но в целом уровень развития бизнеса ставит нашу страну на 42-ю позицию.

Среди позитивного следует отметить, что наша страна осталась в числе 50-ти лидеров и понижение уровня на одну позицию не свидетельствует о масштабном снижении инновационной активности в нашей стране, однако не отменяет того факта, что страна с таким интеллектуальным потенциалом, как наша, с развитыми рыночными структурами, высоким уровнем государственной поддержки науки и образования, должна находиться в первой десятке стран-инноваторов.

Я.С. Матковская

д.э.н., доц., г.н.с. НИИ Управление цифровой трансформацией экономики

#инновации #индекс #Россия

В этом году Всемирная организация интеллектуальной собственности, проведя исследования Глобального Инновационного индекса (GII-2020), совместно с Корнеульским Университетом понизила позиции России с 46-го на 47-е место. Разбираясь в причинах, отметим, что положение в рейтинге определяется на основе многокритериальных оценок достижений стран в сравнении с другими. Например, по ресурсам для инноваций, РФ занимает 42-е место, а по результатам инновационной деятельности – 58-е (из более чем 130 стран, ставших объектами исследования в 2020, где лидер-Швейцария).

Ослабление позиций РФ в рейтинге связано с невысоким положением нашей страны в рейтинге по критериям качества регулирования институтов (105), действия правовых норм (114), экологической устойчивости экономики (101) ее энергоэффективности (115), активности инвестиционных рыночных процессов (106) и с некоторыми другими.

Усиление позиций РФ обеспечивают такие критерии, как число патентов на изобретения (17) и на полезные модели (5), численность занятых женщин с учеными степенями (10), численность занятых в наукоемких отраслях (18), платежи, связанные с интеллектуальной собственностью (17), такой же показатель по критерию оценки высшего образования, его охвата. Высоки и позиции университетов в рейтинге QS (21). Достаточно высоко оцениваются рыночные индикаторы, например блок «торговля, конкуренция и масштабы рынка» находится на 18-й позиции рейтинга, а масштабы внутреннего рынка – на позиции 6, но в целом уровень развития бизнеса ставит нашу страну на 42-ю позицию.

Среди позитивного следует отметить, что наша страна осталась в числе 50-ти лидеров и понижение уровня на одну позицию не свидетельствует о масштабном снижении инновационной активности в нашей стране, однако не отменяет того факта, что страна с таким интеллектуальным потенциалом, как наша, с развитыми рыночными структурами, высоким уровнем государственной поддержки науки и образования, должна находиться в первой десятке стран-инноваторов.

Я.С. Матковская

д.э.н., доц., г.н.с. НИИ Управление цифровой трансформацией экономики

#инновации #индекс #Россия

{kind=link}

ИНДЕКС ЗДОРОВЬЯ БАНКОВСКОГО СЕКТОРА

Согласно данным «Эксперт РА», на горизонте 12 мес. более 9% участников банковского рынка, или порядка 35 банков, попадут в зону повышенного риска. Сейчас на рынке сформировалось сразу несколько негативных тенденций.

Рентабельность банковского сектора устойчиво снижается: порядка 26% действующих банков являлись убыточными в последние 12 мес., а 36% – столкнулись со снижением регулятивного капитала. При этом доля банков, у которых наблюдается потеря капитала, может существенно вырасти по итогам года. В октябре-ноябре 2020 г. уже отмечен всплеск регуляторной активности – сразу 5 банков лишены лицензии.

Восстановление устойчивости сектора до уровня 2018–2019 гг. займет не менее года, полагают эксперты. В наиболее рискованном положении находятся сейчас средние и малые банки, осуществляющие финансирование проектов своих бенефициаров, и банки-монолайнеры в виду высокой чувствительности к изменению уровня доходов граждан и субъектов МСП.

В невыигрышном положении оказались также банки, которые не смогли вовремя реализовать программы цифровизации. Очевидно, что банки, которым не хватает собственных ресурсов для внедрения дистанционных технологий, будут терять клиентов. Пандемия не единственный фактор, который оказывает давление на банковский сектор.

Высокая волатильность средств клиентов у категории средних и малых банков вынуждает их формировать избыточный запас ликвидности и не позволяет эффективно размещать средства и генерировать капитал. Между тем отказ от регуляторных послаблений приведет к необходимости досоздания резервов по проблемным кредитам в полном объеме, тогда как быстрого роста объемов кредитования не ожидается (за исключением ипотеки с господдержкой).

В таких условиях, полагают эксперты, активизируется процесс консолидации, но он не обязательно будет сопровождаться дефолтами и проблемами для клиентов.

Е.И. Шаманина

к.э.н., доцент

Кафедра банковского дела и предпринимательства

#банки #индекс_здоровья

Согласно данным «Эксперт РА», на горизонте 12 мес. более 9% участников банковского рынка, или порядка 35 банков, попадут в зону повышенного риска. Сейчас на рынке сформировалось сразу несколько негативных тенденций.

Рентабельность банковского сектора устойчиво снижается: порядка 26% действующих банков являлись убыточными в последние 12 мес., а 36% – столкнулись со снижением регулятивного капитала. При этом доля банков, у которых наблюдается потеря капитала, может существенно вырасти по итогам года. В октябре-ноябре 2020 г. уже отмечен всплеск регуляторной активности – сразу 5 банков лишены лицензии.

Восстановление устойчивости сектора до уровня 2018–2019 гг. займет не менее года, полагают эксперты. В наиболее рискованном положении находятся сейчас средние и малые банки, осуществляющие финансирование проектов своих бенефициаров, и банки-монолайнеры в виду высокой чувствительности к изменению уровня доходов граждан и субъектов МСП.

В невыигрышном положении оказались также банки, которые не смогли вовремя реализовать программы цифровизации. Очевидно, что банки, которым не хватает собственных ресурсов для внедрения дистанционных технологий, будут терять клиентов. Пандемия не единственный фактор, который оказывает давление на банковский сектор.

Высокая волатильность средств клиентов у категории средних и малых банков вынуждает их формировать избыточный запас ликвидности и не позволяет эффективно размещать средства и генерировать капитал. Между тем отказ от регуляторных послаблений приведет к необходимости досоздания резервов по проблемным кредитам в полном объеме, тогда как быстрого роста объемов кредитования не ожидается (за исключением ипотеки с господдержкой).

В таких условиях, полагают эксперты, активизируется процесс консолидации, но он не обязательно будет сопровождаться дефолтами и проблемами для клиентов.

Е.И. Шаманина

к.э.н., доцент

Кафедра банковского дела и предпринимательства

#банки #индекс_здоровья

{kind=link}