‼️ Информационная экосистема Государственного университета управления расширяется новыми качественными ресурсами

Рекомендуем экспертный канал научного сотрудника кафедры ЮНЕСКО "Социально-правовые и этические основы общества знаний (информационного общества)"

Фархада Ибрагимова

👇👇👇

@farhadibragim

Рекомендуем экспертный канал научного сотрудника кафедры ЮНЕСКО "Социально-правовые и этические основы общества знаний (информационного общества)"

Фархада Ибрагимова

👇👇👇

@farhadibragim

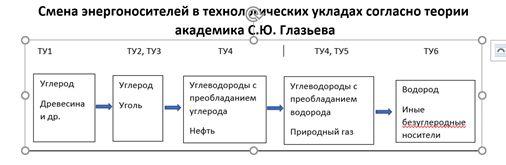

ЭКОЛОГИЧЕСКИЙ ФАКТОР В ШЕСТОМ ТЕХНОЛОГИЧЕСКОМ УКЛАДЕ

Экологические аспекты являются составной частью практически всех сфер деятельности человека - медицины, образования, промышленного и сельскохозяйственного производства и др. Однако важнейшим аспектом воздействия экологических требований на экономику, которые уже в ближайшей перспективе приведут к кардинальной смене экономических моделей, является тренд на переход к низкоуглеродной и безуглеродной экономике.

По оценкам ОЭСР, в глобальном масштабе для достижения целей Парижского соглашения к 2030 году потребуется 6,35 трлн евро в год. При этом, ресурсы государственного сектора будут недостаточны для решения этой задачи, и поэтому потребуется мобилизация частного капитала.

Возможные потери России от такого революционного изменения энергетической структуры мировой экономики, до сих пор в полной мере не оценены. Стратегия их снижения и предотвращения не выработана.

О.Е. Медведева

д.э.н., профессор

Кафедра экономической политики и экономических измерений

#экология #технологический_уклад

Экологические аспекты являются составной частью практически всех сфер деятельности человека - медицины, образования, промышленного и сельскохозяйственного производства и др. Однако важнейшим аспектом воздействия экологических требований на экономику, которые уже в ближайшей перспективе приведут к кардинальной смене экономических моделей, является тренд на переход к низкоуглеродной и безуглеродной экономике.

По оценкам ОЭСР, в глобальном масштабе для достижения целей Парижского соглашения к 2030 году потребуется 6,35 трлн евро в год. При этом, ресурсы государственного сектора будут недостаточны для решения этой задачи, и поэтому потребуется мобилизация частного капитала.

Возможные потери России от такого революционного изменения энергетической структуры мировой экономики, до сих пор в полной мере не оценены. Стратегия их снижения и предотвращения не выработана.

О.Е. Медведева

д.э.н., профессор

Кафедра экономической политики и экономических измерений

#экология #технологический_уклад

{kind=link}

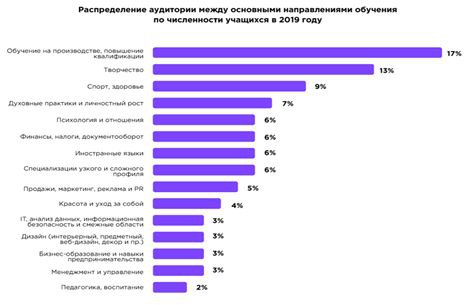

РЫНОК ДОПОЛНИТЕЛЬНОГО ПРОФЕССИОНАЛЬНОГО ОНЛАЙН ОБРАЗОВАНИЯ

Несколько лет наблюдается устойчивая тенденция роста российского рынка онлайн образования (EdTech). В 2016 его объем оценивался в 20,7 млрд. руб., в 2019 году достиг 45 – 50 млрд. руб., а по прогнозам на 2020 год составит 55 – 60 млрд руб. Причем по оценкам разных аналитических агентств темп прироста составляет от 12 до 15% в год, что является более высоким показателем по сравнению с мировым рынком онлайн образования (его темп 7-10%).

Сложившаяся ситуация с коронавирусом в стране не помешала, а даже поспособствовала его дальнейшему развитию, выступив своеобразным драйвером роста.

Наиболее интересные результаты этого процесса мы видим в области дополнительного профессионального онлайн образования (ДПО). Если в 2019 году рынок EdTech в области ДПО составлял в среднем 15,2% от объема всего рынка ДПО (в млрд.руб.), то к концу 2020 года от может достигнуть уже 17,55%.

Ряд российских образовательных платформ («Нетология», «Открытое образование» и др.) уже в марте 2020 зафиксировали значительный рост пользователей (до +300%).

М.А. Галичкина

к.э.н., доцент

В.В. Борисова

к.э.н., доцент

Кафедра "Управление организацией в машиностроении"

#образование #ДПО #онлайн

Несколько лет наблюдается устойчивая тенденция роста российского рынка онлайн образования (EdTech). В 2016 его объем оценивался в 20,7 млрд. руб., в 2019 году достиг 45 – 50 млрд. руб., а по прогнозам на 2020 год составит 55 – 60 млрд руб. Причем по оценкам разных аналитических агентств темп прироста составляет от 12 до 15% в год, что является более высоким показателем по сравнению с мировым рынком онлайн образования (его темп 7-10%).

Сложившаяся ситуация с коронавирусом в стране не помешала, а даже поспособствовала его дальнейшему развитию, выступив своеобразным драйвером роста.

Наиболее интересные результаты этого процесса мы видим в области дополнительного профессионального онлайн образования (ДПО). Если в 2019 году рынок EdTech в области ДПО составлял в среднем 15,2% от объема всего рынка ДПО (в млрд.руб.), то к концу 2020 года от может достигнуть уже 17,55%.

Ряд российских образовательных платформ («Нетология», «Открытое образование» и др.) уже в марте 2020 зафиксировали значительный рост пользователей (до +300%).

М.А. Галичкина

к.э.н., доцент

В.В. Борисова

к.э.н., доцент

Кафедра "Управление организацией в машиностроении"

#образование #ДПО #онлайн

{kind=link}

КТО ЖЕ ВЫИГРАЛ В УСЛОВИЯХ "КОРОНАКРИЗИСА" ?

Если для одних компаний пандемия COVID-19 оказалась подобной разрушительному урагану, то для других, напротив, стала фактором взлета.

Одной из таких сфер стал рынок мобильных приложений и компьютерных видеоигр. Первоначально индустрия виртуальных развлечений получила рост за счет рекордного числа скачиваний запертыми дома китайскими пользователями. Только за одну неделю, со 2 февраля 2020 г., в Китае через интернет-магазин Apple было произведено 222 млн загрузок. Уже через месяц-два рост продаж в этой сфере стал заметен и в других странах.

Повышение спроса на продукты данной индустрии связано с двумя основными причинами: часть пользователей ищет, куда перенести свою деловую активность, вынужденно ограниченную введенными мерами; другая же – пытается уйти от психологических проблем, связанных как со страхом за собственное здоровье, так и с обсуждением возможных последствий пандемии.

На фоне общего экономического кризиса акции производителей видеоигр, онлайн-тестов, различных симуляторов и прочих виртуальных развлечений демонстрировали устойчивый рост. Аналитики прогнозируют, что он замедлится, но будет продолжаться и после окончания пандемии. Надеюсь, проверить, сбудется ли это предсказание, мы сможем уже скоро.

Г.А. Адамова

к.э.н., доцент

Кафедра бухгалтерского учета, аудита и налогообложения

#коронавирус #видеоигры

Если для одних компаний пандемия COVID-19 оказалась подобной разрушительному урагану, то для других, напротив, стала фактором взлета.

Одной из таких сфер стал рынок мобильных приложений и компьютерных видеоигр. Первоначально индустрия виртуальных развлечений получила рост за счет рекордного числа скачиваний запертыми дома китайскими пользователями. Только за одну неделю, со 2 февраля 2020 г., в Китае через интернет-магазин Apple было произведено 222 млн загрузок. Уже через месяц-два рост продаж в этой сфере стал заметен и в других странах.

Повышение спроса на продукты данной индустрии связано с двумя основными причинами: часть пользователей ищет, куда перенести свою деловую активность, вынужденно ограниченную введенными мерами; другая же – пытается уйти от психологических проблем, связанных как со страхом за собственное здоровье, так и с обсуждением возможных последствий пандемии.

На фоне общего экономического кризиса акции производителей видеоигр, онлайн-тестов, различных симуляторов и прочих виртуальных развлечений демонстрировали устойчивый рост. Аналитики прогнозируют, что он замедлится, но будет продолжаться и после окончания пандемии. Надеюсь, проверить, сбудется ли это предсказание, мы сможем уже скоро.

Г.А. Адамова

к.э.н., доцент

Кафедра бухгалтерского учета, аудита и налогообложения

#коронавирус #видеоигры

{kind=link}

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ СТРОИТЕЛЬНОЙ ОТРАСЛИ

Исследование, проведенное в 2019г.-2020 г. в 84 странах при участии более 4000 респондентов, показало, что только 23% строительных организации внедряет комплексную цифровую стратегию. Еще 23% организаций имеют цифровую стратегию по отдельным направлениям развития, а оставшиеся 54% не имеют четкого представления о цифровой трансформации.

При этом даже при наличии цифровой стратегии 42% строительных организаций признают процесс цифровой трансформации неэффективным и только 12% респондентов полагает, что стратегия реализуется в полной мере.

В тоже время у организаций внедряющих комплексную цифровизацию наблюдается сокращение времени этапа проектирования на 30%, а также сокращение сроков окупаемости инвестиционно-строительных проектов на 15-17%.

Н.А. Моисеенко

д.э.н., профессор

Кафедра экономики и управления в строительстве

#цифровизация #строительство

Исследование, проведенное в 2019г.-2020 г. в 84 странах при участии более 4000 респондентов, показало, что только 23% строительных организации внедряет комплексную цифровую стратегию. Еще 23% организаций имеют цифровую стратегию по отдельным направлениям развития, а оставшиеся 54% не имеют четкого представления о цифровой трансформации.

При этом даже при наличии цифровой стратегии 42% строительных организаций признают процесс цифровой трансформации неэффективным и только 12% респондентов полагает, что стратегия реализуется в полной мере.

В тоже время у организаций внедряющих комплексную цифровизацию наблюдается сокращение времени этапа проектирования на 30%, а также сокращение сроков окупаемости инвестиционно-строительных проектов на 15-17%.

Н.А. Моисеенко

д.э.н., профессор

Кафедра экономики и управления в строительстве

#цифровизация #строительство

{kind=link}

РОССИЙСКИЙ РИТЕЙЛ: ПАНДЕМИЯ И ЦИФРОВОЙ ОППОРТУНИЗМ

Российский ритейл уверенно выходит из кризиса: продажи электроники и бытовой техники в первом полугодии 2020 г. превзошли результат 2019 г. Начавшись с роста продаж ноутбуков и телевизоров рост охватил сегменты крупной и средней сложной бытовой техники.

Некоторые участники рынка сохранили или усилили свои позиции, но есть и те, кто не смог удержаться в тройке лидеров. Например, компания DNS переместилась с 3-го (2018 г.) на 5-е (2019 г.) место в онлайн сегменте (по данным Data Insight). Ее обогнала компания M-Video, поднявшаяся за этот же период с 9-го на 4-е место рейтинга. Лидером рынка онлайн-продаж остается Wildberries, а лидером рынка электроники - Citilink.

Анализ отзывов покупателей о преимуществах и недостатках онлайн-торговли позволил выявить ряд важных проблем.

1. Пандемия и закрытие торговых точек усилили текучку персонала, а стремление владельцев бизнеса оптимизировать затраты привело к вымыванию профессионалов и снижению качества обслуживания клиентов.

2. Цифровые технологии порождают новые виды оппортунизма продавцов из-за неудобных, влекущих рост трансакционных издержек покупателей форм обратной связи.

3. Нехватка оборотных средств, побудила компании больше использовать предоплату.

В целом для покупателя это означает рост издержек, связанных с покупкой. Последствия такого поведения компаний имеют отложенный эффект и проявятся к концу 2020 г.

С.Л. Сазанова

к.э.н., доцент

Кафедра институциональной экономики

#ритейл

Российский ритейл уверенно выходит из кризиса: продажи электроники и бытовой техники в первом полугодии 2020 г. превзошли результат 2019 г. Начавшись с роста продаж ноутбуков и телевизоров рост охватил сегменты крупной и средней сложной бытовой техники.

Некоторые участники рынка сохранили или усилили свои позиции, но есть и те, кто не смог удержаться в тройке лидеров. Например, компания DNS переместилась с 3-го (2018 г.) на 5-е (2019 г.) место в онлайн сегменте (по данным Data Insight). Ее обогнала компания M-Video, поднявшаяся за этот же период с 9-го на 4-е место рейтинга. Лидером рынка онлайн-продаж остается Wildberries, а лидером рынка электроники - Citilink.

Анализ отзывов покупателей о преимуществах и недостатках онлайн-торговли позволил выявить ряд важных проблем.

1. Пандемия и закрытие торговых точек усилили текучку персонала, а стремление владельцев бизнеса оптимизировать затраты привело к вымыванию профессионалов и снижению качества обслуживания клиентов.

2. Цифровые технологии порождают новые виды оппортунизма продавцов из-за неудобных, влекущих рост трансакционных издержек покупателей форм обратной связи.

3. Нехватка оборотных средств, побудила компании больше использовать предоплату.

В целом для покупателя это означает рост издержек, связанных с покупкой. Последствия такого поведения компаний имеют отложенный эффект и проявятся к концу 2020 г.

С.Л. Сазанова

к.э.н., доцент

Кафедра институциональной экономики

#ритейл

{kind=link}

РИСКИ РОСТА НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА

Незавершенное строительство - это прежде всего проблема потенциальных потерь государственных и частных инвестиций.

При этом по состоянию на апрель 2020 г. объемы незавершенного строительства в два раза превысили объемы ввода многоквартирных домов на тот же период в 2019 г. и составили 91 млн кв. м. Ожидаемый объем незавершенного строительства многоквартирных домов с привлечением средств граждан оценивается в 5,2 трлн рублей, или в 5% ВВП.

Ввод жилья в России в первом квартале 2020 г. снизился по сравнению с аналогичным периодом прошлого года на 1,3%. Для многоквартирных домов со сроком ввода в эксплуатацию в 2020–2021 гг. высока вероятность существенной задержки ввода (от шести месяцев до одного года).

Ограничения для строительной отрасли в условиях пандемии создали значительные финансовые риски для всех участников многоквартирных застроек - граждан, застройщиков и банков в объеме 2,2 трлн. руб.

Решение проблемы незавершенного строительства заключается прежде всего в жестком внешнем контроле за соблюдением сроков строительства, и, при выявлении значительных и регулярных отклонений, применении штрафных санкций вплоть до изъятия объекта за просрочку ввода в эксплуатацию и исключения строительной организации из СРО.

Т.Ю. Шемякина

д.э.н., профессор

Кафедра экономики и управления в строительстве

#строительство #риски

Незавершенное строительство - это прежде всего проблема потенциальных потерь государственных и частных инвестиций.

При этом по состоянию на апрель 2020 г. объемы незавершенного строительства в два раза превысили объемы ввода многоквартирных домов на тот же период в 2019 г. и составили 91 млн кв. м. Ожидаемый объем незавершенного строительства многоквартирных домов с привлечением средств граждан оценивается в 5,2 трлн рублей, или в 5% ВВП.

Ввод жилья в России в первом квартале 2020 г. снизился по сравнению с аналогичным периодом прошлого года на 1,3%. Для многоквартирных домов со сроком ввода в эксплуатацию в 2020–2021 гг. высока вероятность существенной задержки ввода (от шести месяцев до одного года).

Ограничения для строительной отрасли в условиях пандемии создали значительные финансовые риски для всех участников многоквартирных застроек - граждан, застройщиков и банков в объеме 2,2 трлн. руб.

Решение проблемы незавершенного строительства заключается прежде всего в жестком внешнем контроле за соблюдением сроков строительства, и, при выявлении значительных и регулярных отклонений, применении штрафных санкций вплоть до изъятия объекта за просрочку ввода в эксплуатацию и исключения строительной организации из СРО.

Т.Ю. Шемякина

д.э.н., профессор

Кафедра экономики и управления в строительстве

#строительство #риски

{kind=link}

НАЛИЧНЫЕ СНОВА В МОДЕ

По данным Банка России за первые пять месяцев текущего года объём наличных денег в обращении увеличился с 9,56 трлн руб. до 11,2 трлн руб., что составляет абсолютный рекорд за последние несколько лет для России. Причём основной прирост наличной денежной массы произошёл в марте и апреле. Доля наличных денег в структуре денежной массы на 1.06.2020 составила 21,12% (на начало 2020 г. — 18,7%).

Что повлияло на увеличение спроса на наличные?

Первый фактор — это увеличение спроса со стороны населения. В марте/апреле на банковском рынке наблюдался кризис доверия к финансовым институтам и физические лица массово начали забирать средства со счетов в банках, опасаясь принудительной заморозки накоплений и/или «налогов» на вклады. Кроме того, граждане хотели иметь запас наличных денег на случай непредвиденных ситуаций в условиях карантина.

Второй фактор связан с юридическими лицами и ИП. Как полагают эксперты, в России увеличился объём теневого/серого бизнеса (например, некоторые предприятия сферы услуг начали оказывать услуги на дому, чтобы избежать ограничений, связанных с карантином). Соответственно предпринимателям были нужны наличные деньги для совершения текущих платежных операций.

Как итог, распространение инфекции (COVID-19) привело не к сокращению спроса на наличные деньги, а к его увеличению. Причем данная тенденция наблюдается во многих странах.

Олег Акимов

к.э.н., доцент

Кафедра банковского дела и предпринимательства

#деньги #наличные

По данным Банка России за первые пять месяцев текущего года объём наличных денег в обращении увеличился с 9,56 трлн руб. до 11,2 трлн руб., что составляет абсолютный рекорд за последние несколько лет для России. Причём основной прирост наличной денежной массы произошёл в марте и апреле. Доля наличных денег в структуре денежной массы на 1.06.2020 составила 21,12% (на начало 2020 г. — 18,7%).

Что повлияло на увеличение спроса на наличные?

Первый фактор — это увеличение спроса со стороны населения. В марте/апреле на банковском рынке наблюдался кризис доверия к финансовым институтам и физические лица массово начали забирать средства со счетов в банках, опасаясь принудительной заморозки накоплений и/или «налогов» на вклады. Кроме того, граждане хотели иметь запас наличных денег на случай непредвиденных ситуаций в условиях карантина.

Второй фактор связан с юридическими лицами и ИП. Как полагают эксперты, в России увеличился объём теневого/серого бизнеса (например, некоторые предприятия сферы услуг начали оказывать услуги на дому, чтобы избежать ограничений, связанных с карантином). Соответственно предпринимателям были нужны наличные деньги для совершения текущих платежных операций.

Как итог, распространение инфекции (COVID-19) привело не к сокращению спроса на наличные деньги, а к его увеличению. Причем данная тенденция наблюдается во многих странах.

Олег Акимов

к.э.н., доцент

Кафедра банковского дела и предпринимательства

#деньги #наличные

{kind=link}

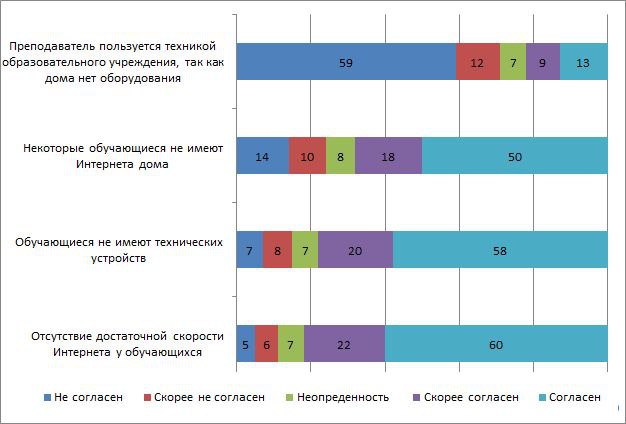

ОТСУТСТВИЕ СИСТЕМНОЙ ИНФРАСТРУКТУРЫ – ОСНОВНАЯ ПРОБЛЕМА ДИСТАНЦИОННОГО ОБРАЗОВАНИЯ

При авральном переходе на дистанционное образование, выяснилось, что, несмотря на наличие на рынке достаточно дешевых высокоскоростных процессоров, широких каналов последней мили, встроенных камер высокого разрешения, чувствительных микрофонов и хороших аудиосистем, всё это не стало работать как единый образовательный комплекс.

Согласно проведенному опросу, до 60% обучающихся не имеют технических возможностей для дистанционного обучения, а половина не имеет доступа к Интернету вообще, в то время как педагоги могут пользоваться с равным успехом как собственным оборудованием дома (более 70%), так и предоставляемым на рабочих местах (более 20%).

При этом если в развитых странах онлайн-образование – это растущий тренд, то в России эта тенденция еще пока не проявилась. Так за рубежом число людей, использующих цифровые технологии для получения доступа к образовательным ресурсам, удвоилось только за последний год, а в России сегодня образовательные программы с использованием цифровых технологий реализуют только 39,3% ВУЗов и 26,8% СПО. И если по СПО этот показатель за последние 7 лет вырос на 153% (с 10,6% в 2010 г.), то по ВУЗам он, напротив, снизился на 21% (с 49,8% в 2010 г.).

Основными барьерами цифровизации образования сегодня выступает слабая инфраструктура. К сожалению, сегодня многие российские образовательные учреждения (особенно на уровне регионов) не имеют соответствующих системных технических условий и возможностей.

П.В. Терелянский

д.э.н., к.т.н., профессор

Главный научный сотрудник НИИ Управления цифровой трансформацией экономики

#образование #цифровизация #инфраструктура

При авральном переходе на дистанционное образование, выяснилось, что, несмотря на наличие на рынке достаточно дешевых высокоскоростных процессоров, широких каналов последней мили, встроенных камер высокого разрешения, чувствительных микрофонов и хороших аудиосистем, всё это не стало работать как единый образовательный комплекс.

Согласно проведенному опросу, до 60% обучающихся не имеют технических возможностей для дистанционного обучения, а половина не имеет доступа к Интернету вообще, в то время как педагоги могут пользоваться с равным успехом как собственным оборудованием дома (более 70%), так и предоставляемым на рабочих местах (более 20%).

При этом если в развитых странах онлайн-образование – это растущий тренд, то в России эта тенденция еще пока не проявилась. Так за рубежом число людей, использующих цифровые технологии для получения доступа к образовательным ресурсам, удвоилось только за последний год, а в России сегодня образовательные программы с использованием цифровых технологий реализуют только 39,3% ВУЗов и 26,8% СПО. И если по СПО этот показатель за последние 7 лет вырос на 153% (с 10,6% в 2010 г.), то по ВУЗам он, напротив, снизился на 21% (с 49,8% в 2010 г.).

Основными барьерами цифровизации образования сегодня выступает слабая инфраструктура. К сожалению, сегодня многие российские образовательные учреждения (особенно на уровне регионов) не имеют соответствующих системных технических условий и возможностей.

П.В. Терелянский

д.э.н., к.т.н., профессор

Главный научный сотрудник НИИ Управления цифровой трансформацией экономики

#образование #цифровизация #инфраструктура

{kind=link}

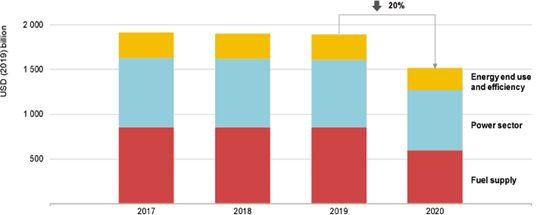

СНИЖЕНИЕ ИНВЕСТИЦИЙ В ЭНЕРГЕТИКУ: НА ГРАНИ ОПАСНОСТИ

В 2020 году ожидается серьезное снижение инвестиций энергетических компаний. Снижение отразится на сокращении расходов на НИОКР, приведет к сокращению и приостановке реализации планов компаний по модернизации их производственных фондов.

По данным Международного Энергетического Агентства, мировой уровень инвестиций в отрасли в 2020 году сократится на 20%. Так, если на протяжении последних лет уровень инвестиций в этой отрасли был стабилен и сохранялся в пределах 2 трлн. долларов в год, то в 2020 году он сократится до 1,5 трлн. долл. и это на фоне ожиданий о том, что в 2020 году должно было произойти увеличение инвестиций в сферы освоения шельфовой добычи, развития возобновляемых источников получения электроэнергии, строительства новых коммуникаций в электроэнергетике.

Ожидаемое снижение инвестиций затронет все сферы энергетики: инвестиции в нефтегазовой отрасли сократятся на 32%, в угольной промышленности на 15%, электроэнергетике на 10%.

Причиной сокращения является снижение доходов компаний вследствие падения спроса на продукцию энергетики в период карантинных мер и имеет далеко идущие последствия, в том числе и связанные с тем, что к середине текущего десятилетия цена на нефть увеличится до 130 долл. за баррель и более. И причиной станет как раз дефицит, спровоцированный в 2020 году коронакризисом.

Опасность данной ситуации состоит в том, что снижение инвестиций в НИОКР, обновление производственных мощностей может привести к повышению рисков техногенных катастроф и к инновационной стагнации в отрасли.

Я.С. Матковская

д.э.н., доцент

г.н.с. НИИ Управления цифровой трансформацией экономики

#инвестиции #энергетика #кризис

В 2020 году ожидается серьезное снижение инвестиций энергетических компаний. Снижение отразится на сокращении расходов на НИОКР, приведет к сокращению и приостановке реализации планов компаний по модернизации их производственных фондов.

По данным Международного Энергетического Агентства, мировой уровень инвестиций в отрасли в 2020 году сократится на 20%. Так, если на протяжении последних лет уровень инвестиций в этой отрасли был стабилен и сохранялся в пределах 2 трлн. долларов в год, то в 2020 году он сократится до 1,5 трлн. долл. и это на фоне ожиданий о том, что в 2020 году должно было произойти увеличение инвестиций в сферы освоения шельфовой добычи, развития возобновляемых источников получения электроэнергии, строительства новых коммуникаций в электроэнергетике.

Ожидаемое снижение инвестиций затронет все сферы энергетики: инвестиции в нефтегазовой отрасли сократятся на 32%, в угольной промышленности на 15%, электроэнергетике на 10%.

Причиной сокращения является снижение доходов компаний вследствие падения спроса на продукцию энергетики в период карантинных мер и имеет далеко идущие последствия, в том числе и связанные с тем, что к середине текущего десятилетия цена на нефть увеличится до 130 долл. за баррель и более. И причиной станет как раз дефицит, спровоцированный в 2020 году коронакризисом.

Опасность данной ситуации состоит в том, что снижение инвестиций в НИОКР, обновление производственных мощностей может привести к повышению рисков техногенных катастроф и к инновационной стагнации в отрасли.

Я.С. Матковская

д.э.н., доцент

г.н.с. НИИ Управления цифровой трансформацией экономики

#инвестиции #энергетика #кризис

{kind=link}

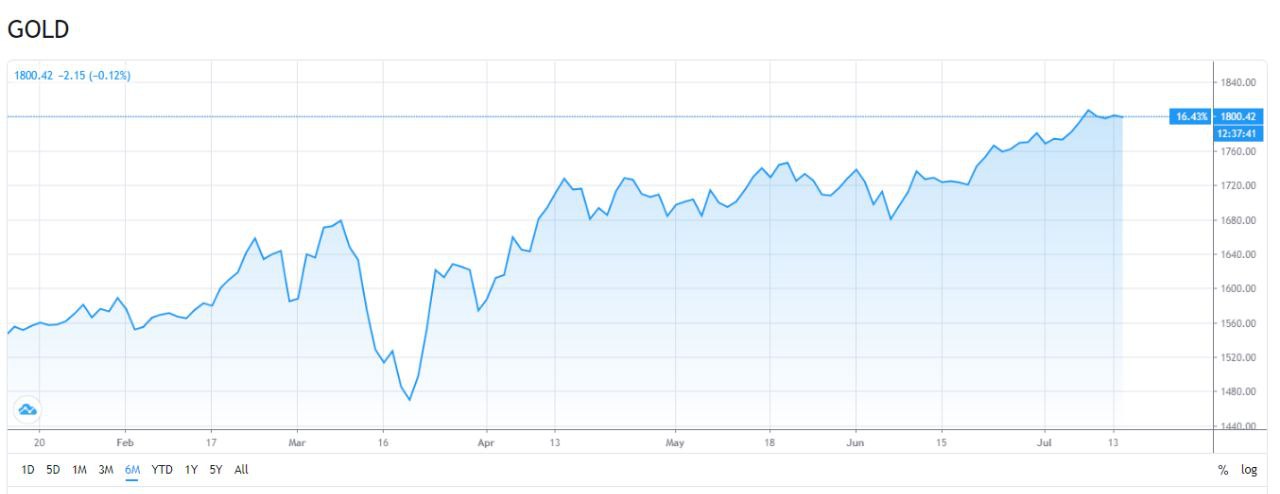

ЗОЛОТО ДОРОЖАЕТ СТРЕМИТЕЛЬНЫМИ ТЕМПАМИ

На этой неделе цена побила уровень в 1800 $ за унцию.

Не за горами установленный в 2011 году абсолютный рекорд в 1921 $. А возможно даже, как прогнозируют некоторые аналитики, и заветная "круглая цифра" 2000 $.

Причин этому несколько:

📌 С одной стороны, золото - это традиционный защитный актив, в который инвесторы "убегают" при появлении признаков рецессии. И с этой точки зрения рост цен на золото - явный свидетель нарастающего рыночного беспокойства

📌 С другой стороны, общая тенденция на смягчение мировыми банками своей денежно-кредитной политики (снижение ключевых ставок и т.п.) толкают золото вверх

📌 Наконец, на рынке сегодня присутствует сильная избыточная ликвидность. Шутка ли, только ФРС за время пандемии увеличила свой баланс более чем на 3 триллиона $. А ведь есть еще и Банк Англии, Европейский банк, Китайский банк и т.п. Вкладывать эти "лишние деньги" инвесторы также предпочитают в золото

Российские золотые активы также демонстрируют чудеса доходности:

📌 Так по данным ЦБ РФ экспорт золота из России в II квартале 2020 года превысил в денежном выражении даже экспорт трубопроводного газа.

📌 Стремительно растут цены на акции золотодобывающих компаний. Так цена на акции "Полюс" за шесть месяцев года выросла более чем на 75% (с 7158 руб. на начало года до 12644 руб. на 14.07.2020 11:50). Для сравнения индекс MOEX Russia с начала года снизился более чем на 10%

Будет ли коррекция?

Обязательно! Особенно когда лопнет пузырь избыточной ликвидности.

Но когда это будет - предсказать сегодня не сможет никто.

Одно ясно - в ближайшее время никаких очевидных сигналов для смены растущего тренда нет.

Н.В. Кузнецов

д.э.н., к.т.н.

НИИ Управления цифровой трансформацией экономики

#золото #gold #цена

На этой неделе цена побила уровень в 1800 $ за унцию.

Не за горами установленный в 2011 году абсолютный рекорд в 1921 $. А возможно даже, как прогнозируют некоторые аналитики, и заветная "круглая цифра" 2000 $.

Причин этому несколько:

📌 С одной стороны, золото - это традиционный защитный актив, в который инвесторы "убегают" при появлении признаков рецессии. И с этой точки зрения рост цен на золото - явный свидетель нарастающего рыночного беспокойства

📌 С другой стороны, общая тенденция на смягчение мировыми банками своей денежно-кредитной политики (снижение ключевых ставок и т.п.) толкают золото вверх

📌 Наконец, на рынке сегодня присутствует сильная избыточная ликвидность. Шутка ли, только ФРС за время пандемии увеличила свой баланс более чем на 3 триллиона $. А ведь есть еще и Банк Англии, Европейский банк, Китайский банк и т.п. Вкладывать эти "лишние деньги" инвесторы также предпочитают в золото

Российские золотые активы также демонстрируют чудеса доходности:

📌 Так по данным ЦБ РФ экспорт золота из России в II квартале 2020 года превысил в денежном выражении даже экспорт трубопроводного газа.

📌 Стремительно растут цены на акции золотодобывающих компаний. Так цена на акции "Полюс" за шесть месяцев года выросла более чем на 75% (с 7158 руб. на начало года до 12644 руб. на 14.07.2020 11:50). Для сравнения индекс MOEX Russia с начала года снизился более чем на 10%

Будет ли коррекция?

Обязательно! Особенно когда лопнет пузырь избыточной ликвидности.

Но когда это будет - предсказать сегодня не сможет никто.

Одно ясно - в ближайшее время никаких очевидных сигналов для смены растущего тренда нет.

Н.В. Кузнецов

д.э.н., к.т.н.

НИИ Управления цифровой трансформацией экономики

#золото #gold #цена

{kind=link}

ПОСЛЕДСТВИЯ COVID19 ДЛЯ МИРОВОЙ НЕФТЕГАЗОВОЙ ОТРАСЛИ

Больше всех от вспышки инфекции в мировом топливно-энергетическом комплексе пострадала нефтегазовая отрасль, что было обусловлено преимущественно значительным сокращением авто- и авиаперевозок (на эти две транспортные сферы приходится почти 60 % мирового спроса на нефть). В самый разгар пандемии, в апреле, когда более 4 млрд. человек по всему миру подверглись той или иной форме ограничений, мировой спрос на нефть упал примерно на 25 млн барр. в день (25%). В целом в 2020 году, по прогнозу аналитиков Международного энергетического агентства (МЭА), спрос на нефть может снизиться на 9%, вернувшись к уровню потребления 2012 года.

В начале 2020 года на расходы по добыче нефти и газа компаниями приходилось 500 млрд. долл. (это вдвое меньше рекордных 1,1 трлн. долл., инвестированных в сегмент upstream в 2014 году). Однако падение спроса и соответствующее уменьшение доходов заставили участников рынка сократить затраты на добычу. Крупнейшие транснациональные нефтегазовые компании ExxonMobil, Chevron, Shell, BP, PetroChina сократили затраты на 20-30 %. Если в последующие годы инвестиции останутся на уровне 2020 года, а спрос на нефть вернется к докризисному уровню, то к 2025 году это может привести к нехватке предложения в объеме 9 млн барр. в день.

Неоднозначные тенденции наблюдаются на мировом рынке газа. Так, карантин, введенный в Европе, привел и к снижению потребления природного газа на 11%, что было вызвано в основном снижением спроса со стороны промышленного и энергетического секторов. В США с января по май этого года потребление газа снизилось на 2,8%. Япония под влиянием более теплой, чем обычно, погоды и замедления экономической активности, сократила импорт сжиженного попутного газа почти на 5%. Другой крупный импортер газа – Корея – напротив, увеличила закупку сжиженного природного газа на 14%. В Китае в I квартале потребление газа увеличилось на 1,6% по сравнению с тем же периодом прошлого года. В целом в 2020 году падение мирового спроса на газ составит около 4 %.

С.М. Смагулова

к.э.н., доцент

Кафедра мировой экономики и международных экономических отношений

#нефть #газ #пандемия #covid19

Больше всех от вспышки инфекции в мировом топливно-энергетическом комплексе пострадала нефтегазовая отрасль, что было обусловлено преимущественно значительным сокращением авто- и авиаперевозок (на эти две транспортные сферы приходится почти 60 % мирового спроса на нефть). В самый разгар пандемии, в апреле, когда более 4 млрд. человек по всему миру подверглись той или иной форме ограничений, мировой спрос на нефть упал примерно на 25 млн барр. в день (25%). В целом в 2020 году, по прогнозу аналитиков Международного энергетического агентства (МЭА), спрос на нефть может снизиться на 9%, вернувшись к уровню потребления 2012 года.

В начале 2020 года на расходы по добыче нефти и газа компаниями приходилось 500 млрд. долл. (это вдвое меньше рекордных 1,1 трлн. долл., инвестированных в сегмент upstream в 2014 году). Однако падение спроса и соответствующее уменьшение доходов заставили участников рынка сократить затраты на добычу. Крупнейшие транснациональные нефтегазовые компании ExxonMobil, Chevron, Shell, BP, PetroChina сократили затраты на 20-30 %. Если в последующие годы инвестиции останутся на уровне 2020 года, а спрос на нефть вернется к докризисному уровню, то к 2025 году это может привести к нехватке предложения в объеме 9 млн барр. в день.

Неоднозначные тенденции наблюдаются на мировом рынке газа. Так, карантин, введенный в Европе, привел и к снижению потребления природного газа на 11%, что было вызвано в основном снижением спроса со стороны промышленного и энергетического секторов. В США с января по май этого года потребление газа снизилось на 2,8%. Япония под влиянием более теплой, чем обычно, погоды и замедления экономической активности, сократила импорт сжиженного попутного газа почти на 5%. Другой крупный импортер газа – Корея – напротив, увеличила закупку сжиженного природного газа на 14%. В Китае в I квартале потребление газа увеличилось на 1,6% по сравнению с тем же периодом прошлого года. В целом в 2020 году падение мирового спроса на газ составит около 4 %.

С.М. Смагулова

к.э.н., доцент

Кафедра мировой экономики и международных экономических отношений

#нефть #газ #пандемия #covid19

{kind=link}

КОМУ И КАКИЕ НАЛОГИ СПИШУТ ЗА II КВАРТАЛ 2020 ГОДА

По поручению Президента РФ ряду предприятий в качестве меры поддержки бизнеса будут «списаны» налоги за II квартал (апрель, май, июнь) 2020 года. Подразумевается не отсрочка или рассрочка, а именно полное списание всех платежей, кроме НДС.

Освобождение от уплаты налогов, сборов, страховых взносов за период II кварталу 2020 года предоставлено в наибольшей степени пострадавшим налогоплательщикам — числящимся в реестре МСП, ведущим деятельность в отраслях пострадавших от коронавируса, а также пострадавшим некоммерческим организациям, включенным в соответствующие реестры, сформированные уполномоченными органами (Федеральный закон от 08.06.2020 № 172-ФЗ).

Списанию за II квартал 2020 г. подлежат:

▫️ Налог на прибыль (авансовые платежи)

▫️ Специальные налоговые режимы (авансы по УСН за полугодие 2020 г., ЕНВД за II квартал 2020 г., аванс по ЕСХН за полугодие 2020 г.)

▫️ НДФЛ (авансовые платежи) для ИП на общем режиме с доходов от предпринимательской деятельности за II квартал

▫️ Имущественные налоги — в части налога (авансов) за период владения с 01 апреля по 30 июня 2020 г. объектом налогообложения, используемым в предпринимательской и/или уставной деятельности (транспортный налог, налог на имущество организаций, земельный налог, налог на имущество физлиц)

▫️ Акцизы за апрель-июнь 2020 г.

▫️ Водный налог за II квартал 2020 г.

▫️ НДПИ за апрель-июнь 2020 г.

▫️ Торговый сбор за II квартал 2020 г.

При этом списания будут произведены ФНС автоматически. Заполнение и подача деклараций за II квартал (полугодие, год) предусмотрена в обычном порядке с указанием всех начислений. В программах ИФНС автоматически отразятся списания начислений по полагающимся к уплате суммам.

Данная антикризисная мера весьма актуальна в сложившихся непростых условиях ведения бизнеса, вызванных рецессией на фоне распространения коронавирусной инфекции, введением режима повышенной готовности на длительный период на всей территории страны и острой необходимостью поддержки бизнеса.

Морозова Надежда Григорьевна

к.э.н., доцент

Кафедра бухгалтерского учёта, аудита и налогообложения

#налоги #списание #льготы

По поручению Президента РФ ряду предприятий в качестве меры поддержки бизнеса будут «списаны» налоги за II квартал (апрель, май, июнь) 2020 года. Подразумевается не отсрочка или рассрочка, а именно полное списание всех платежей, кроме НДС.

Освобождение от уплаты налогов, сборов, страховых взносов за период II кварталу 2020 года предоставлено в наибольшей степени пострадавшим налогоплательщикам — числящимся в реестре МСП, ведущим деятельность в отраслях пострадавших от коронавируса, а также пострадавшим некоммерческим организациям, включенным в соответствующие реестры, сформированные уполномоченными органами (Федеральный закон от 08.06.2020 № 172-ФЗ).

Списанию за II квартал 2020 г. подлежат:

▫️ Налог на прибыль (авансовые платежи)

▫️ Специальные налоговые режимы (авансы по УСН за полугодие 2020 г., ЕНВД за II квартал 2020 г., аванс по ЕСХН за полугодие 2020 г.)

▫️ НДФЛ (авансовые платежи) для ИП на общем режиме с доходов от предпринимательской деятельности за II квартал

▫️ Имущественные налоги — в части налога (авансов) за период владения с 01 апреля по 30 июня 2020 г. объектом налогообложения, используемым в предпринимательской и/или уставной деятельности (транспортный налог, налог на имущество организаций, земельный налог, налог на имущество физлиц)

▫️ Акцизы за апрель-июнь 2020 г.

▫️ Водный налог за II квартал 2020 г.

▫️ НДПИ за апрель-июнь 2020 г.

▫️ Торговый сбор за II квартал 2020 г.

При этом списания будут произведены ФНС автоматически. Заполнение и подача деклараций за II квартал (полугодие, год) предусмотрена в обычном порядке с указанием всех начислений. В программах ИФНС автоматически отразятся списания начислений по полагающимся к уплате суммам.

Данная антикризисная мера весьма актуальна в сложившихся непростых условиях ведения бизнеса, вызванных рецессией на фоне распространения коронавирусной инфекции, введением режима повышенной готовности на длительный период на всей территории страны и острой необходимостью поддержки бизнеса.

Морозова Надежда Григорьевна

к.э.н., доцент

Кафедра бухгалтерского учёта, аудита и налогообложения

#налоги #списание #льготы

{kind=link}

УГРОЗЫ И ВОЗМОЖНОСТИ КРИЗИСА

Начало активного восстановления деятельности организаций малого и среднего бизнеса в наиболее подверженных кризису отраслях, по данным Министерства труда и социального развития, показывает 20% сокращения рабочих мест. Это нарушает условие сохранения 90% численности персонала работающих, определенное индикатором получения компенсационных выплат в связи с ограничениями, установленными программой преодоления последствий пандемии «COVID-19».

Что же вынудило бизнес пойти на превышение установленного предела сокращения персонала, вопреки обеспечению возможности получения, предусмотренных правительством компенсационных выплат?

Анализ ряда организаций, что в них происходит не простое сокращение, но в той или иной степени, конструктивная реструктуризация. Максимальная цифровизация взаимодействия персонала организаций выявила реальную загруженность каждой должностной позиции, обозначила несовершенство нормирования трудозатрат, вскрыла конструктивные возможности сокращения параллелизма и дублирования процедур должностных коммуникаций. Это позволило выявить скрытые ресурсы оптимизации затрат, на основе перераспределения обязанностей персонала, рационализации функционального взаимодействия, максимально полной цифровизации документооборота.

Подобные реструктуризации ожидают практически все организации после завершения программ преодоления последствий кризиса, по результатам проведения функционального анализа эффективности взаимодействия персонала управления.

А.В. Райченко

д.э.н., профессор

Кафедра теории и организации управления

#кризис #угрозы #возможности

Начало активного восстановления деятельности организаций малого и среднего бизнеса в наиболее подверженных кризису отраслях, по данным Министерства труда и социального развития, показывает 20% сокращения рабочих мест. Это нарушает условие сохранения 90% численности персонала работающих, определенное индикатором получения компенсационных выплат в связи с ограничениями, установленными программой преодоления последствий пандемии «COVID-19».

Что же вынудило бизнес пойти на превышение установленного предела сокращения персонала, вопреки обеспечению возможности получения, предусмотренных правительством компенсационных выплат?

Анализ ряда организаций, что в них происходит не простое сокращение, но в той или иной степени, конструктивная реструктуризация. Максимальная цифровизация взаимодействия персонала организаций выявила реальную загруженность каждой должностной позиции, обозначила несовершенство нормирования трудозатрат, вскрыла конструктивные возможности сокращения параллелизма и дублирования процедур должностных коммуникаций. Это позволило выявить скрытые ресурсы оптимизации затрат, на основе перераспределения обязанностей персонала, рационализации функционального взаимодействия, максимально полной цифровизации документооборота.

Подобные реструктуризации ожидают практически все организации после завершения программ преодоления последствий кризиса, по результатам проведения функционального анализа эффективности взаимодействия персонала управления.

А.В. Райченко

д.э.н., профессор

Кафедра теории и организации управления

#кризис #угрозы #возможности

{kind=link}

Forwarded from ГУУ | Государственный университет управления

Технологии устаревают, но айтишники никогда если у них качественное образование

🌐Институт информационных систем готовит специалистов будущего для IT-индустрии.

🔝Выпускники ГУУ — это руководители крупных компаний, аналитики и инженеры широкого профиля. А молодые специалисты входят в ТОП-10 по уровню зарплат.

Если вы решили связать свою профессию с IT и технологиями будущего, то ждем вас в ГУУ на направления:

🔹Прикладная математика и информатика;

🔹Бизнес-информатика;

🔹Прикладная информатика.

Вы освоите тонкости IT-рынка, узнаете как разработать искусственный интеллект, внедрить блокчейн и, главное, сможете реализовать собственный стартап.

🌐В процессе обучения студенты проходят практику в ведущих IT-компаниях: SAP, 1C, Эвола, КРОК, Код безопасности, Интерпроком, Рабус, Миго-групп, Техносерв. А развитая партнерская программа ГУУ поможет найти высокооплачиваемую работу уже во время обучения.

Возникли вопросы?

📍Пишите нам в Instagram, онлайн-консультанту на сайте guu.ru или звоните по номеру: 8(495)-371-57-66

#шагвбудущееГУУ #поступление #образование #наука

🌐Институт информационных систем готовит специалистов будущего для IT-индустрии.

🔝Выпускники ГУУ — это руководители крупных компаний, аналитики и инженеры широкого профиля. А молодые специалисты входят в ТОП-10 по уровню зарплат.

Если вы решили связать свою профессию с IT и технологиями будущего, то ждем вас в ГУУ на направления:

🔹Прикладная математика и информатика;

🔹Бизнес-информатика;

🔹Прикладная информатика.

Вы освоите тонкости IT-рынка, узнаете как разработать искусственный интеллект, внедрить блокчейн и, главное, сможете реализовать собственный стартап.

🌐В процессе обучения студенты проходят практику в ведущих IT-компаниях: SAP, 1C, Эвола, КРОК, Код безопасности, Интерпроком, Рабус, Миго-групп, Техносерв. А развитая партнерская программа ГУУ поможет найти высокооплачиваемую работу уже во время обучения.

Возникли вопросы?

📍Пишите нам в Instagram, онлайн-консультанту на сайте guu.ru или звоните по номеру: 8(495)-371-57-66

#шагвбудущееГУУ #поступление #образование #наука

{kind=link}

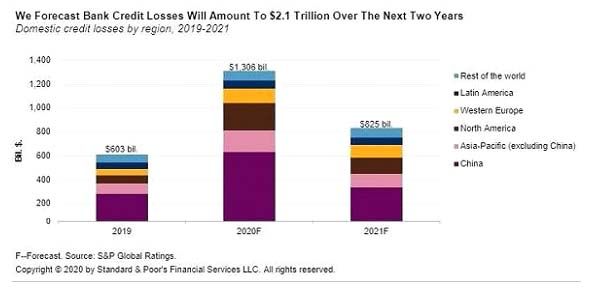

КАК БЫСТРО БУДЕТ ВОССТАНАВЛИВАТЬСЯ БАНКОВСКОЙ СЕКТОР В 2021 ГОДУ

Если в середине весны, американские банки, например, сообщая о своих кредитных потерях, заявляли, что в недалеком времени они ожидают не только снижения уровня убытков, но и рассчитывают на прибыль, то сегодня экспертами прогнозируются уже только долгосрочные и только негативные последствия влияния коронакризиса на доходы банковской сферы в ковидной экономике.

Большой резонанс в банковских, финансовых и экспертных кругах вызвала публикация агентством S&P аналитического обзора о потерях банковского сектора вследствие пандемии COVID-19. Согласно прогнозам S&P кредитные потери банковского сектора в результате COVID-19 в 2020 году составят 1,3 трлн. долл. Для осознания объемов ожидаемых кредитных потерь банковским сектором в 2020 году, надо отметить, что данные показатели сопоставимы с мартовскими прогнозами снижения мирового ВВП (в результате пандемии).

Таким образом, S&P в 2020 году прогнозирует более, чем двукратный (почти в 2,3 раза) рост кредитных потерь банковского сектора по сравнению с 2019 годом.

Но, несмотря на это, прогноз S&P не такой уж пессимистичный, ведь в 2021 году агентством прогнозируется снижение кредитных потерь банков до уровня в 825 млрд. долл., хотя этот показатель и будет выше более, чем на 27% показателя 2019 года. При благоприятном развитии событий в 2022 году следует ожидать нормализации кредитных потерь банковского сектора.

Оптимизм убавляет географическое распределение кредитных потерь. И дело не только в том, что значительные потери понесет банковский сектор отдельных регионов (например, КНР (и всего АТР), что объясняется, например, российскими экспертами, величиной абсолютных объемов китайской экономики), а в том, что не все страны будут располагать необходимым потенциалом выхода из коронакризисной ситуации, а это может привести как к еще большей дифференциации регионов мира, так и к новым слияниям и поглощения в банковском секторе.

Я.С. Матковская

д.э.н., г.н.с. НИИ Управление цифровой трансформацией экономики

#неравномерность #кризис #кредиты

Если в середине весны, американские банки, например, сообщая о своих кредитных потерях, заявляли, что в недалеком времени они ожидают не только снижения уровня убытков, но и рассчитывают на прибыль, то сегодня экспертами прогнозируются уже только долгосрочные и только негативные последствия влияния коронакризиса на доходы банковской сферы в ковидной экономике.

Большой резонанс в банковских, финансовых и экспертных кругах вызвала публикация агентством S&P аналитического обзора о потерях банковского сектора вследствие пандемии COVID-19. Согласно прогнозам S&P кредитные потери банковского сектора в результате COVID-19 в 2020 году составят 1,3 трлн. долл. Для осознания объемов ожидаемых кредитных потерь банковским сектором в 2020 году, надо отметить, что данные показатели сопоставимы с мартовскими прогнозами снижения мирового ВВП (в результате пандемии).

Таким образом, S&P в 2020 году прогнозирует более, чем двукратный (почти в 2,3 раза) рост кредитных потерь банковского сектора по сравнению с 2019 годом.

Но, несмотря на это, прогноз S&P не такой уж пессимистичный, ведь в 2021 году агентством прогнозируется снижение кредитных потерь банков до уровня в 825 млрд. долл., хотя этот показатель и будет выше более, чем на 27% показателя 2019 года. При благоприятном развитии событий в 2022 году следует ожидать нормализации кредитных потерь банковского сектора.

Оптимизм убавляет географическое распределение кредитных потерь. И дело не только в том, что значительные потери понесет банковский сектор отдельных регионов (например, КНР (и всего АТР), что объясняется, например, российскими экспертами, величиной абсолютных объемов китайской экономики), а в том, что не все страны будут располагать необходимым потенциалом выхода из коронакризисной ситуации, а это может привести как к еще большей дифференциации регионов мира, так и к новым слияниям и поглощения в банковском секторе.

Я.С. Матковская

д.э.н., г.н.с. НИИ Управление цифровой трансформацией экономики

#неравномерность #кризис #кредиты

{kind=link}

УГОЛЬНАЯ ПРОМЫШЛЕННОСТЬ РОССИИ

По данным Федеральной таможенной службы РФ экспорт угля в 2019 г. составил 205,394 млн. т, увеличившись на 2,7%.

В мире Россия занимает стабильное третье место по экспорту угля после Индонезии и Австралии - в 2019 г. Далее идут США, ЮАР и Колумбия. Основные направления экспорта российского угля в 2019 г.: Китай, Республика Корея, Германия, Япония, Нидерланды, Польша, Турция, Тайвань и Индия.

В 2020 году Министерство энергетики РФ оценивает снижение потребления угля в России в 4-12%, то есть на 20-33 миллиона тонн, экспорт может упасть на 10-22%. Наблюдается негативное влияние на угольную отрасль от падения спроса на энергоносители в мире из-за пандемии коронавируса. Основное падение, по оценке ведомства, происходит в Кузбассе, но близкие к границе РФ регионы, например, Хабаровский край, смогли сохранить и даже несколько нарастить добычу. При этом экспорт угля сокращается в западном направлении, а в восточном - уровень спроса в целом сохраняется. Наблюдается также падение цен на уголь примерно на 10% в течение первого полугодия.

Ф.Ф. Шарипов

к.э.н., доцент

Заведующий кафедрой международного производственного бизнеса

#уголь #промышленность #развитие

По данным Федеральной таможенной службы РФ экспорт угля в 2019 г. составил 205,394 млн. т, увеличившись на 2,7%.

В мире Россия занимает стабильное третье место по экспорту угля после Индонезии и Австралии - в 2019 г. Далее идут США, ЮАР и Колумбия. Основные направления экспорта российского угля в 2019 г.: Китай, Республика Корея, Германия, Япония, Нидерланды, Польша, Турция, Тайвань и Индия.

В 2020 году Министерство энергетики РФ оценивает снижение потребления угля в России в 4-12%, то есть на 20-33 миллиона тонн, экспорт может упасть на 10-22%. Наблюдается негативное влияние на угольную отрасль от падения спроса на энергоносители в мире из-за пандемии коронавируса. Основное падение, по оценке ведомства, происходит в Кузбассе, но близкие к границе РФ регионы, например, Хабаровский край, смогли сохранить и даже несколько нарастить добычу. При этом экспорт угля сокращается в западном направлении, а в восточном - уровень спроса в целом сохраняется. Наблюдается также падение цен на уголь примерно на 10% в течение первого полугодия.

Ф.Ф. Шарипов

к.э.н., доцент

Заведующий кафедрой международного производственного бизнеса

#уголь #промышленность #развитие

{kind=link}

НОВЫЕ РЕАЛИИ РЫНКА ТРУДА IT-СЕКТОРА

Эксперты отмечают определенные риски, связанные с мобильностью специалистов отрасли, за счет которой каждый год Россия теряет тысячи программистов.

При выборе места работы предпочтения кандидатов распределяются следующим образом:

▫️ социальный пакет и финансы - 48%

▫️ стек технологий -26%

▫️ специфика проектов -17%

▫️ форма собственности компании -9%

По данным Яндекс, медианная зарплата IT-специалистов в российских компаниях в 2019 г. составила 98 тыс. руб., в зарубежных компаниях, работающих на российском рынке, – 220 тыс. руб. К 2020 г. отмечен рост зарплат 5-10%. Компании США, Германии и других европейских стран предлагают более привлекательные, даже стартовые, позиции.

Каковы же тенденции российского рынка труда для специалистов в данном сегменте?

Рынок труда для IT-специалистов, в большинстве сегментов, растущий, за последние три года показал 13% снижения спроса на JAVA-программистов из-за развития новых направлений программирования. Поиск компаниями специалистов достаточно трудный, несмотря на многообразие резюме на рынке труда. В июле 2020 г. на сайте Head-Hunter количество вакансий по сравнению с 2019 г. сократилось на 21%. Большую часть рынка по количеству вакансий занимают Москва (более 40%) и Санкт-Петербург (20%).

И.З. Коготкова

к.э.н., профессор

Кафедра управления проектом

#IT #рынок_труда

Эксперты отмечают определенные риски, связанные с мобильностью специалистов отрасли, за счет которой каждый год Россия теряет тысячи программистов.

При выборе места работы предпочтения кандидатов распределяются следующим образом:

▫️ социальный пакет и финансы - 48%

▫️ стек технологий -26%

▫️ специфика проектов -17%

▫️ форма собственности компании -9%

По данным Яндекс, медианная зарплата IT-специалистов в российских компаниях в 2019 г. составила 98 тыс. руб., в зарубежных компаниях, работающих на российском рынке, – 220 тыс. руб. К 2020 г. отмечен рост зарплат 5-10%. Компании США, Германии и других европейских стран предлагают более привлекательные, даже стартовые, позиции.

Каковы же тенденции российского рынка труда для специалистов в данном сегменте?

Рынок труда для IT-специалистов, в большинстве сегментов, растущий, за последние три года показал 13% снижения спроса на JAVA-программистов из-за развития новых направлений программирования. Поиск компаниями специалистов достаточно трудный, несмотря на многообразие резюме на рынке труда. В июле 2020 г. на сайте Head-Hunter количество вакансий по сравнению с 2019 г. сократилось на 21%. Большую часть рынка по количеству вакансий занимают Москва (более 40%) и Санкт-Петербург (20%).

И.З. Коготкова

к.э.н., профессор

Кафедра управления проектом

#IT #рынок_труда

{kind=link}

РАЗВИТИЕ УГОЛЬНОЙ ПРОМЫШЛЕННОСТИ РОССИИ

13 июня 2020 года Правительство РФ утвердило Программу развития угольной промышленности России на период до 2035 года.

Программа будет реализована в три этапа. Первый, рассчитанный до 2025 года, предусматривает техническое перевооружение, интенсификацию угольного производства, реализацию обеспечивающих инфраструктурных проектов инвестиционной программы «Российских железных дорог». На втором этапе - до 2030 года должны быть завершены мероприятия по реструктуризации отрасли и формированию новых центров угледобычи на месторождениях с благоприятными горно-геологическими условиями. Третий этап предполагает кардинальное повышение производительности труда, реализацию проектов на базе технологий глубокой переработки угля, достижение мировых стандартов в области охраны окружающей среды. Речь идет о цифровизации угольной отрасли в части мониторинга угольных пластов, добычи, обогащения и транспортировки угля.

Реализация программы поможет нарастить угледобычу с 439,3 млн. т в 2018 году до 485 млн. т к 2035 году по консервативному сценарию и до 668 млн. т – по оптимистичному сценарию. Прогноз по экспорту составляет от 259 млн. до 392 млн. т соответственно.

В результате принятых решений и реализации Программы мы в праве ожидать полного обновления производственных мощностей, создания новых производственных комплексов в Кузбассе, Ростовской области, а также на Дальнем Востоке и в Восточной Сибири, синхронизации развития железнодорожной и портовой инфраструктуры для обеспечения поставок продукции на внешний рынок.

Ф.Ф. Шарипов

к.э.н., доцент

Заведующий кафедрой международного производственного бизнеса

#уголь #промышленность #развитие

13 июня 2020 года Правительство РФ утвердило Программу развития угольной промышленности России на период до 2035 года.

Программа будет реализована в три этапа. Первый, рассчитанный до 2025 года, предусматривает техническое перевооружение, интенсификацию угольного производства, реализацию обеспечивающих инфраструктурных проектов инвестиционной программы «Российских железных дорог». На втором этапе - до 2030 года должны быть завершены мероприятия по реструктуризации отрасли и формированию новых центров угледобычи на месторождениях с благоприятными горно-геологическими условиями. Третий этап предполагает кардинальное повышение производительности труда, реализацию проектов на базе технологий глубокой переработки угля, достижение мировых стандартов в области охраны окружающей среды. Речь идет о цифровизации угольной отрасли в части мониторинга угольных пластов, добычи, обогащения и транспортировки угля.

Реализация программы поможет нарастить угледобычу с 439,3 млн. т в 2018 году до 485 млн. т к 2035 году по консервативному сценарию и до 668 млн. т – по оптимистичному сценарию. Прогноз по экспорту составляет от 259 млн. до 392 млн. т соответственно.

В результате принятых решений и реализации Программы мы в праве ожидать полного обновления производственных мощностей, создания новых производственных комплексов в Кузбассе, Ростовской области, а также на Дальнем Востоке и в Восточной Сибири, синхронизации развития железнодорожной и портовой инфраструктуры для обеспечения поставок продукции на внешний рынок.

Ф.Ф. Шарипов

к.э.н., доцент

Заведующий кафедрой международного производственного бизнеса

#уголь #промышленность #развитие

{kind=link}

КРЕДИТНАЯ ПОДДЕРЖКА И ГОСУДАРСТВЕННЫЕ ГАРАНТИИ В ЕВРОЗОНЕ ОКАЗАЛИСЬ НЕДОЛГОВРЕМЕННЫМИ

В период карантинных мер значительная часть европейского бизнеса существенно сократила масштабы производства или вовсе простаивала. Но благодаря правительственным программам государственных гарантий были облегчены стандарты кредитования, что позволило многим европейским предприятиям сохранить свою ликвидность.

Еврогруппой, в результате длительных переговоров, в апреле были определены масштабы поддержки малого и среднего бизнеса в размере 200 млрд. евро. Общий размер помощи составил 450 млрд. евро (включая средства на здравоохранение и на социальные пособия оставшимся без работы гражданам). Но важное подспорье для поддержания европейского бизнеса оказывали именно государственные гарантии в сфере кредитования.

Однако в июле ЕЦБ принял решение до конца этого квартала ужесточить стандарты кредитования, что снизит кредитные возможности для развития бизнеса. Это, конечно, может быть объяснено ожиданиями снижения рентабельности банков в Еврозоне в 2020 году с 5,4% до 2,4% и будет только способствовать сокращению экономики Еврозоны почти на 9% в 2020 году.

Я.С. Матковская

д.э.н., г.н.с. НИИ Управление цифровой трансформацией экономики

#кризис #кредиты

В период карантинных мер значительная часть европейского бизнеса существенно сократила масштабы производства или вовсе простаивала. Но благодаря правительственным программам государственных гарантий были облегчены стандарты кредитования, что позволило многим европейским предприятиям сохранить свою ликвидность.

Еврогруппой, в результате длительных переговоров, в апреле были определены масштабы поддержки малого и среднего бизнеса в размере 200 млрд. евро. Общий размер помощи составил 450 млрд. евро (включая средства на здравоохранение и на социальные пособия оставшимся без работы гражданам). Но важное подспорье для поддержания европейского бизнеса оказывали именно государственные гарантии в сфере кредитования.

Однако в июле ЕЦБ принял решение до конца этого квартала ужесточить стандарты кредитования, что снизит кредитные возможности для развития бизнеса. Это, конечно, может быть объяснено ожиданиями снижения рентабельности банков в Еврозоне в 2020 году с 5,4% до 2,4% и будет только способствовать сокращению экономики Еврозоны почти на 9% в 2020 году.

Я.С. Матковская

д.э.н., г.н.с. НИИ Управление цифровой трансформацией экономики

#кризис #кредиты

{kind=link}