БОЛЬШЕ ТРАТИТЬ, МЕНЬШЕ НАКАПЛИВАТЬ

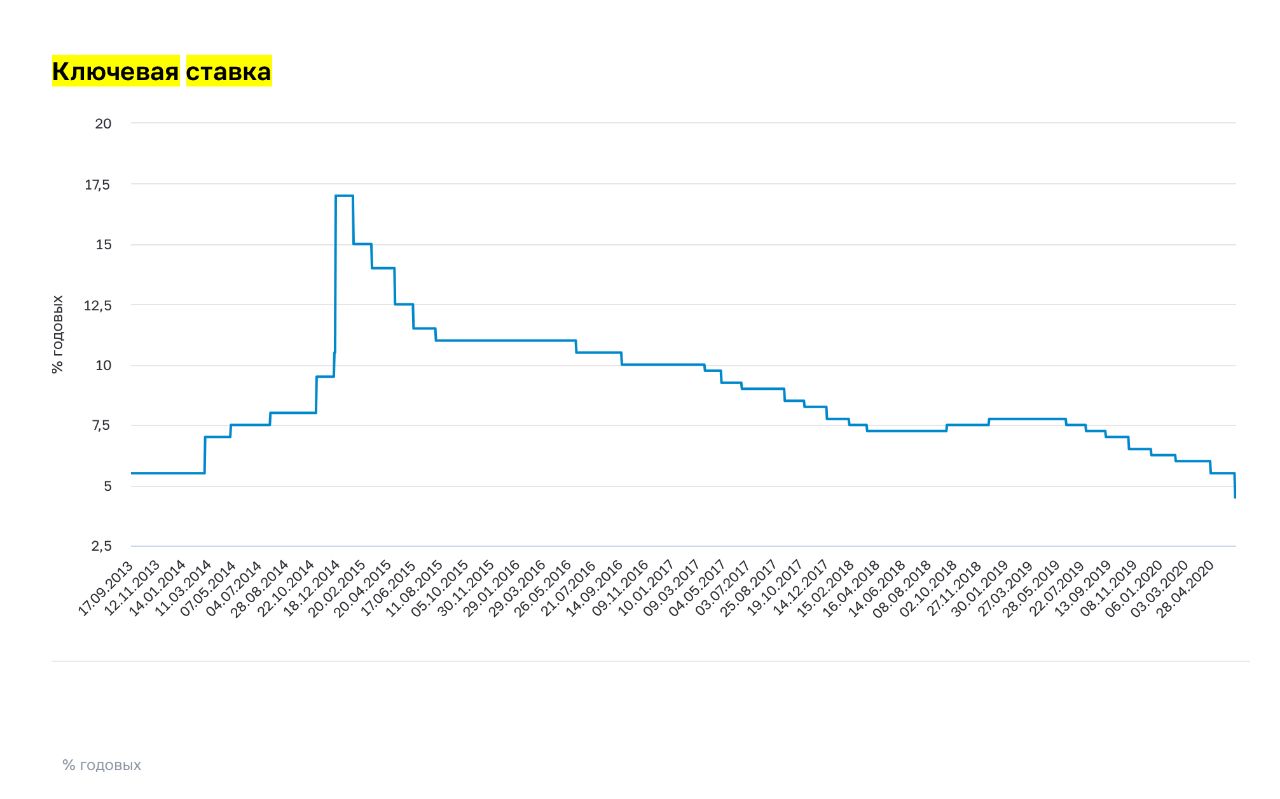

19 июня Совет Директоров Банк России принял решение снизить ключевую ставку сразу на 100 б.п., до 4,50% годовых. Решение о снижении ключевой ставки было принято в условиях наметившегося экономического спада, вызванного ограничительными мерами государства в рамках борьбы с инфекционным заболеванием (COVID-19), и соответствует общемировому тренду по монетарному стимулированию экономической активности.

Помимо этого, в России с сентября 2019 г. потребительская инфляция находится ниже третируемого уровня в 4%, что также создало предпосылки для ощутимого снижения ставки. Ранее Центробанк не мог существенно снизить ключевую ставку из-за «пузыря» на рынке потребительского кредитования, но с апреля этого года банки фактически приостановили выдачу новых ссуд из-за возросших кредитных рисков заемщиков в условиях пандемии, что позволило Центробанку пойти на более радикальные меры по снижению ставки.

Более низкая ключевая ставка это хорошая новость для потенциальных заемщиков, которые смогут рефинансировать долги по более выгодным ставкам или взять дешевые кредиты на новые потребительские или иные расходы. В тоже время для вкладчиков условия размещения средств на депозитах в банках станут менее привлекательными, так как ставки по вновь открываемым рублевым вкладам снизятся примерно до уровня ключевой ставки (в зависимости от сроков вкладов).

Отметим, что у Банка России еще сохраняется потенциал для дальнейшего снижения ключевой ставки до 4%. Более значительное снижение ставки на данный момент полагаем нецелесообразным, так как нужно дать время и банкам и финансовому рынку адаптироваться к новым ценовым условиям на межбанковском рынке.

Доцент кафедры банковского

дела и предпринимательства

к.э.н. Акимов О.М.

#ключевая_ставка #цб

19 июня Совет Директоров Банк России принял решение снизить ключевую ставку сразу на 100 б.п., до 4,50% годовых. Решение о снижении ключевой ставки было принято в условиях наметившегося экономического спада, вызванного ограничительными мерами государства в рамках борьбы с инфекционным заболеванием (COVID-19), и соответствует общемировому тренду по монетарному стимулированию экономической активности.

Помимо этого, в России с сентября 2019 г. потребительская инфляция находится ниже третируемого уровня в 4%, что также создало предпосылки для ощутимого снижения ставки. Ранее Центробанк не мог существенно снизить ключевую ставку из-за «пузыря» на рынке потребительского кредитования, но с апреля этого года банки фактически приостановили выдачу новых ссуд из-за возросших кредитных рисков заемщиков в условиях пандемии, что позволило Центробанку пойти на более радикальные меры по снижению ставки.

Более низкая ключевая ставка это хорошая новость для потенциальных заемщиков, которые смогут рефинансировать долги по более выгодным ставкам или взять дешевые кредиты на новые потребительские или иные расходы. В тоже время для вкладчиков условия размещения средств на депозитах в банках станут менее привлекательными, так как ставки по вновь открываемым рублевым вкладам снизятся примерно до уровня ключевой ставки (в зависимости от сроков вкладов).

Отметим, что у Банка России еще сохраняется потенциал для дальнейшего снижения ключевой ставки до 4%. Более значительное снижение ставки на данный момент полагаем нецелесообразным, так как нужно дать время и банкам и финансовому рынку адаптироваться к новым ценовым условиям на межбанковском рынке.

Доцент кафедры банковского

дела и предпринимательства

к.э.н. Акимов О.М.

#ключевая_ставка #цб

{kind=link}

СНИЖЕНИЕ КЛЮЧЕВОЙ СТАВКИ

Снижение Банком России ключевой ставки на целый процентный пункт (100 б.п.) – до уровня 4,5 процентов не исключает возможности корректировки процентной политики банков. Однако снижение процентных ставок по рублевым вкладам и депозитам может привести к тому, что разница между уровнем инфляции и их доходностью сократится, и последние перестанут быть привлекательными как инструмент сбережений.

Так, по данным Банка России, в мае произошел отток рублевых вкладов населения на 0,4%, а вот по валютным – приток на 0,8%. Это говорит в пользу того, что вложение средств во вклады в иностранной валюте становится более привлекательным. Конечно, на это повлияли и общие макроэкономические тенденции, связанные с ценами не нефть, падением курса рубля, и население видит в долларе более надёжную и предсказуемую валюту. Совсем в недалекой перспективе, в условиях снижающихся процентных ставок по рублевым вкладам и введения налога на доходы по вкладам с 2021 года, возрастет интерес и к различного рода инвестиционным инструментам.

Что же касается хозяйствующих субъектов, снижение ключевой ставки есть сигнал смягчения денежно-кредитной политики, а, значит, возможного удешевления стоимости заемных средств. Тем самым, можно предположить, что, наконец, станут сопоставимы уровень экономической рентабельности предприятий и процентных ставок по кредитам в части обеспечения положительной разницы между ними, что свидетельствует о возможности генерирования достаточного денежного потока с целью погашения задолженности по кредитам. Но здесь не все так однозначно, поскольку, несмотря на то, что ключевая ставка есть важный макроэкономический ориентир стоимости денег для банков, тем не менее, стоимость кредитных ресурсов каждого отдельного банка зависит от многих факторов и, прежде всего, от средней стоимости привлеченных средств. Последняя, в свою очередь, зависит от состава, видовой структуры, сроков привлечения. Поэтому однозначного ответа здесь быть не может, возможно, в недалекой перспективе это действительно приведет к желаемому сокращению стоимости кредитов для бизнеса и к росту кредитной активности банков. Пока же кредитная активность в мае была достаточно низкой, и корпоративный портфель практически не изменился.

Т.Ю. Мазурина

к.э.н., доцент

Зав.кафедрой банковского дела и предпринимательства

#ключевая_ставка

Снижение Банком России ключевой ставки на целый процентный пункт (100 б.п.) – до уровня 4,5 процентов не исключает возможности корректировки процентной политики банков. Однако снижение процентных ставок по рублевым вкладам и депозитам может привести к тому, что разница между уровнем инфляции и их доходностью сократится, и последние перестанут быть привлекательными как инструмент сбережений.

Так, по данным Банка России, в мае произошел отток рублевых вкладов населения на 0,4%, а вот по валютным – приток на 0,8%. Это говорит в пользу того, что вложение средств во вклады в иностранной валюте становится более привлекательным. Конечно, на это повлияли и общие макроэкономические тенденции, связанные с ценами не нефть, падением курса рубля, и население видит в долларе более надёжную и предсказуемую валюту. Совсем в недалекой перспективе, в условиях снижающихся процентных ставок по рублевым вкладам и введения налога на доходы по вкладам с 2021 года, возрастет интерес и к различного рода инвестиционным инструментам.

Что же касается хозяйствующих субъектов, снижение ключевой ставки есть сигнал смягчения денежно-кредитной политики, а, значит, возможного удешевления стоимости заемных средств. Тем самым, можно предположить, что, наконец, станут сопоставимы уровень экономической рентабельности предприятий и процентных ставок по кредитам в части обеспечения положительной разницы между ними, что свидетельствует о возможности генерирования достаточного денежного потока с целью погашения задолженности по кредитам. Но здесь не все так однозначно, поскольку, несмотря на то, что ключевая ставка есть важный макроэкономический ориентир стоимости денег для банков, тем не менее, стоимость кредитных ресурсов каждого отдельного банка зависит от многих факторов и, прежде всего, от средней стоимости привлеченных средств. Последняя, в свою очередь, зависит от состава, видовой структуры, сроков привлечения. Поэтому однозначного ответа здесь быть не может, возможно, в недалекой перспективе это действительно приведет к желаемому сокращению стоимости кредитов для бизнеса и к росту кредитной активности банков. Пока же кредитная активность в мае была достаточно низкой, и корпоративный портфель практически не изменился.

Т.Ю. Мазурина

к.э.н., доцент

Зав.кафедрой банковского дела и предпринимательства

#ключевая_ставка

{kind=link}