КАК БЫСТРО БУДЕТ ВОССТАНАВЛИВАТЬСЯ БАНКОВСКОЙ СЕКТОР В 2021 ГОДУ

Если в середине весны, американские банки, например, сообщая о своих кредитных потерях, заявляли, что в недалеком времени они ожидают не только снижения уровня убытков, но и рассчитывают на прибыль, то сегодня экспертами прогнозируются уже только долгосрочные и только негативные последствия влияния коронакризиса на доходы банковской сферы в ковидной экономике.

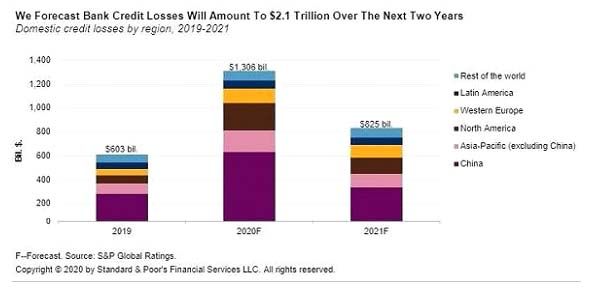

Большой резонанс в банковских, финансовых и экспертных кругах вызвала публикация агентством S&P аналитического обзора о потерях банковского сектора вследствие пандемии COVID-19. Согласно прогнозам S&P кредитные потери банковского сектора в результате COVID-19 в 2020 году составят 1,3 трлн. долл. Для осознания объемов ожидаемых кредитных потерь банковским сектором в 2020 году, надо отметить, что данные показатели сопоставимы с мартовскими прогнозами снижения мирового ВВП (в результате пандемии).

Таким образом, S&P в 2020 году прогнозирует более, чем двукратный (почти в 2,3 раза) рост кредитных потерь банковского сектора по сравнению с 2019 годом.

Но, несмотря на это, прогноз S&P не такой уж пессимистичный, ведь в 2021 году агентством прогнозируется снижение кредитных потерь банков до уровня в 825 млрд. долл., хотя этот показатель и будет выше более, чем на 27% показателя 2019 года. При благоприятном развитии событий в 2022 году следует ожидать нормализации кредитных потерь банковского сектора.

Оптимизм убавляет географическое распределение кредитных потерь. И дело не только в том, что значительные потери понесет банковский сектор отдельных регионов (например, КНР (и всего АТР), что объясняется, например, российскими экспертами, величиной абсолютных объемов китайской экономики), а в том, что не все страны будут располагать необходимым потенциалом выхода из коронакризисной ситуации, а это может привести как к еще большей дифференциации регионов мира, так и к новым слияниям и поглощения в банковском секторе.

Я.С. Матковская

д.э.н., г.н.с. НИИ Управление цифровой трансформацией экономики

#неравномерность #кризис #кредиты

Если в середине весны, американские банки, например, сообщая о своих кредитных потерях, заявляли, что в недалеком времени они ожидают не только снижения уровня убытков, но и рассчитывают на прибыль, то сегодня экспертами прогнозируются уже только долгосрочные и только негативные последствия влияния коронакризиса на доходы банковской сферы в ковидной экономике.

Большой резонанс в банковских, финансовых и экспертных кругах вызвала публикация агентством S&P аналитического обзора о потерях банковского сектора вследствие пандемии COVID-19. Согласно прогнозам S&P кредитные потери банковского сектора в результате COVID-19 в 2020 году составят 1,3 трлн. долл. Для осознания объемов ожидаемых кредитных потерь банковским сектором в 2020 году, надо отметить, что данные показатели сопоставимы с мартовскими прогнозами снижения мирового ВВП (в результате пандемии).

Таким образом, S&P в 2020 году прогнозирует более, чем двукратный (почти в 2,3 раза) рост кредитных потерь банковского сектора по сравнению с 2019 годом.

Но, несмотря на это, прогноз S&P не такой уж пессимистичный, ведь в 2021 году агентством прогнозируется снижение кредитных потерь банков до уровня в 825 млрд. долл., хотя этот показатель и будет выше более, чем на 27% показателя 2019 года. При благоприятном развитии событий в 2022 году следует ожидать нормализации кредитных потерь банковского сектора.

Оптимизм убавляет географическое распределение кредитных потерь. И дело не только в том, что значительные потери понесет банковский сектор отдельных регионов (например, КНР (и всего АТР), что объясняется, например, российскими экспертами, величиной абсолютных объемов китайской экономики), а в том, что не все страны будут располагать необходимым потенциалом выхода из коронакризисной ситуации, а это может привести как к еще большей дифференциации регионов мира, так и к новым слияниям и поглощения в банковском секторе.

Я.С. Матковская

д.э.н., г.н.с. НИИ Управление цифровой трансформацией экономики

#неравномерность #кризис #кредиты

{kind=link}

КРЕДИТНАЯ ПОДДЕРЖКА И ГОСУДАРСТВЕННЫЕ ГАРАНТИИ В ЕВРОЗОНЕ ОКАЗАЛИСЬ НЕДОЛГОВРЕМЕННЫМИ

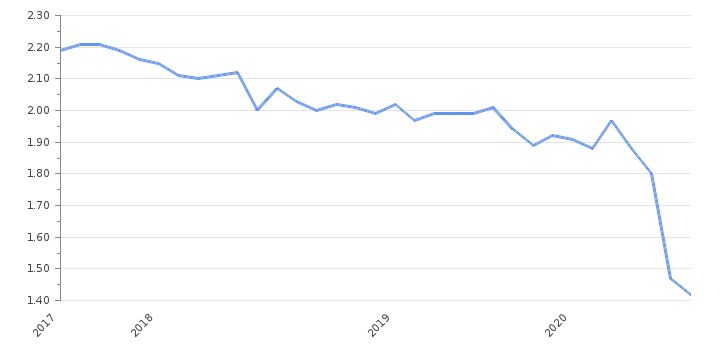

В период карантинных мер значительная часть европейского бизнеса существенно сократила масштабы производства или вовсе простаивала. Но благодаря правительственным программам государственных гарантий были облегчены стандарты кредитования, что позволило многим европейским предприятиям сохранить свою ликвидность.

Еврогруппой, в результате длительных переговоров, в апреле были определены масштабы поддержки малого и среднего бизнеса в размере 200 млрд. евро. Общий размер помощи составил 450 млрд. евро (включая средства на здравоохранение и на социальные пособия оставшимся без работы гражданам). Но важное подспорье для поддержания европейского бизнеса оказывали именно государственные гарантии в сфере кредитования.

Однако в июле ЕЦБ принял решение до конца этого квартала ужесточить стандарты кредитования, что снизит кредитные возможности для развития бизнеса. Это, конечно, может быть объяснено ожиданиями снижения рентабельности банков в Еврозоне в 2020 году с 5,4% до 2,4% и будет только способствовать сокращению экономики Еврозоны почти на 9% в 2020 году.

Я.С. Матковская

д.э.н., г.н.с. НИИ Управление цифровой трансформацией экономики

#кризис #кредиты

В период карантинных мер значительная часть европейского бизнеса существенно сократила масштабы производства или вовсе простаивала. Но благодаря правительственным программам государственных гарантий были облегчены стандарты кредитования, что позволило многим европейским предприятиям сохранить свою ликвидность.

Еврогруппой, в результате длительных переговоров, в апреле были определены масштабы поддержки малого и среднего бизнеса в размере 200 млрд. евро. Общий размер помощи составил 450 млрд. евро (включая средства на здравоохранение и на социальные пособия оставшимся без работы гражданам). Но важное подспорье для поддержания европейского бизнеса оказывали именно государственные гарантии в сфере кредитования.

Однако в июле ЕЦБ принял решение до конца этого квартала ужесточить стандарты кредитования, что снизит кредитные возможности для развития бизнеса. Это, конечно, может быть объяснено ожиданиями снижения рентабельности банков в Еврозоне в 2020 году с 5,4% до 2,4% и будет только способствовать сокращению экономики Еврозоны почти на 9% в 2020 году.

Я.С. Матковская

д.э.н., г.н.с. НИИ Управление цифровой трансформацией экономики

#кризис #кредиты

{kind=link}