БОЛЬШЕ ТРАТИТЬ, МЕНЬШЕ НАКАПЛИВАТЬ

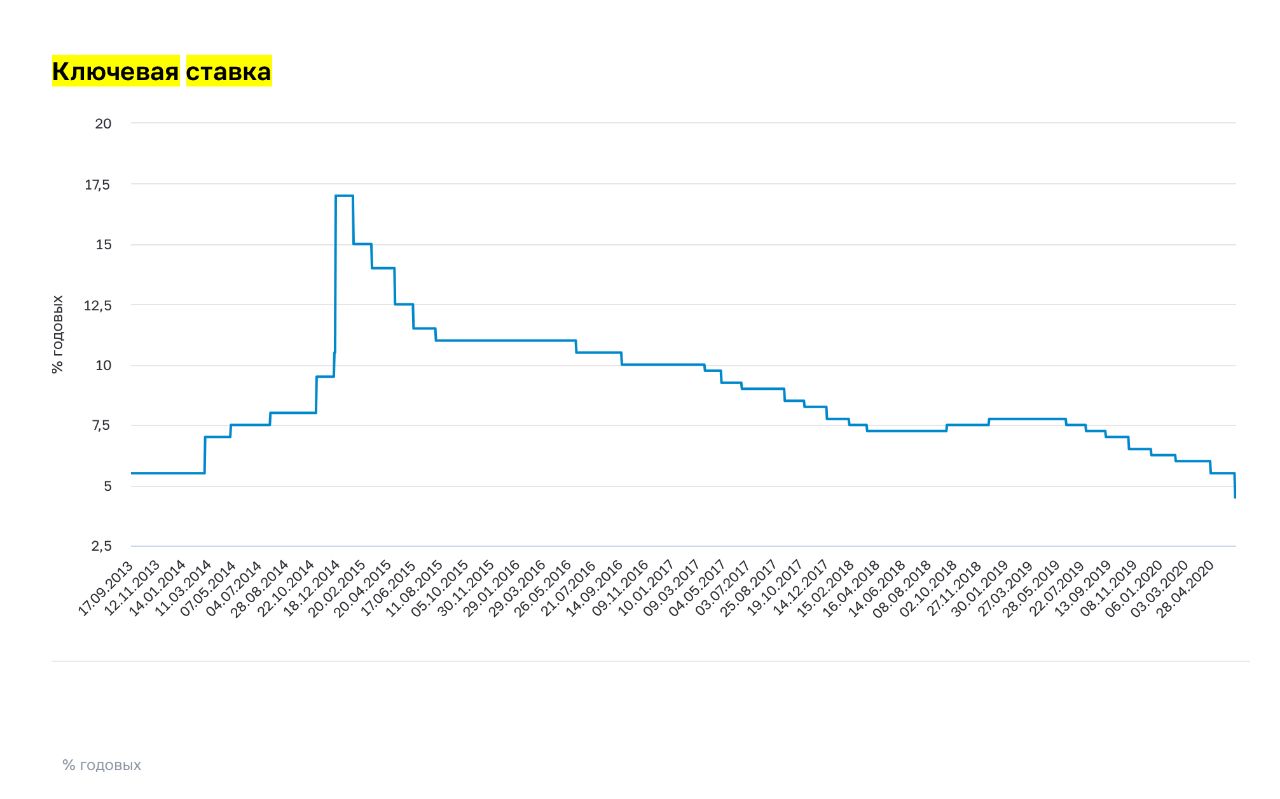

19 июня Совет Директоров Банк России принял решение снизить ключевую ставку сразу на 100 б.п., до 4,50% годовых. Решение о снижении ключевой ставки было принято в условиях наметившегося экономического спада, вызванного ограничительными мерами государства в рамках борьбы с инфекционным заболеванием (COVID-19), и соответствует общемировому тренду по монетарному стимулированию экономической активности.

Помимо этого, в России с сентября 2019 г. потребительская инфляция находится ниже третируемого уровня в 4%, что также создало предпосылки для ощутимого снижения ставки. Ранее Центробанк не мог существенно снизить ключевую ставку из-за «пузыря» на рынке потребительского кредитования, но с апреля этого года банки фактически приостановили выдачу новых ссуд из-за возросших кредитных рисков заемщиков в условиях пандемии, что позволило Центробанку пойти на более радикальные меры по снижению ставки.

Более низкая ключевая ставка это хорошая новость для потенциальных заемщиков, которые смогут рефинансировать долги по более выгодным ставкам или взять дешевые кредиты на новые потребительские или иные расходы. В тоже время для вкладчиков условия размещения средств на депозитах в банках станут менее привлекательными, так как ставки по вновь открываемым рублевым вкладам снизятся примерно до уровня ключевой ставки (в зависимости от сроков вкладов).

Отметим, что у Банка России еще сохраняется потенциал для дальнейшего снижения ключевой ставки до 4%. Более значительное снижение ставки на данный момент полагаем нецелесообразным, так как нужно дать время и банкам и финансовому рынку адаптироваться к новым ценовым условиям на межбанковском рынке.

Доцент кафедры банковского

дела и предпринимательства

к.э.н. Акимов О.М.

#ключевая_ставка #цб

19 июня Совет Директоров Банк России принял решение снизить ключевую ставку сразу на 100 б.п., до 4,50% годовых. Решение о снижении ключевой ставки было принято в условиях наметившегося экономического спада, вызванного ограничительными мерами государства в рамках борьбы с инфекционным заболеванием (COVID-19), и соответствует общемировому тренду по монетарному стимулированию экономической активности.

Помимо этого, в России с сентября 2019 г. потребительская инфляция находится ниже третируемого уровня в 4%, что также создало предпосылки для ощутимого снижения ставки. Ранее Центробанк не мог существенно снизить ключевую ставку из-за «пузыря» на рынке потребительского кредитования, но с апреля этого года банки фактически приостановили выдачу новых ссуд из-за возросших кредитных рисков заемщиков в условиях пандемии, что позволило Центробанку пойти на более радикальные меры по снижению ставки.

Более низкая ключевая ставка это хорошая новость для потенциальных заемщиков, которые смогут рефинансировать долги по более выгодным ставкам или взять дешевые кредиты на новые потребительские или иные расходы. В тоже время для вкладчиков условия размещения средств на депозитах в банках станут менее привлекательными, так как ставки по вновь открываемым рублевым вкладам снизятся примерно до уровня ключевой ставки (в зависимости от сроков вкладов).

Отметим, что у Банка России еще сохраняется потенциал для дальнейшего снижения ключевой ставки до 4%. Более значительное снижение ставки на данный момент полагаем нецелесообразным, так как нужно дать время и банкам и финансовому рынку адаптироваться к новым ценовым условиям на межбанковском рынке.

Доцент кафедры банковского

дела и предпринимательства

к.э.н. Акимов О.М.

#ключевая_ставка #цб

{kind=link}

КОГДА И ГДЕ ПОЯВЯТСЯ ЦИФРОВЫЕ ВАЛЮТЫ ЦЕНТРАЛЬНЫХ БАНКОВ?

Экономисты МВФ определяют цифровые валюты центральных банков как «новую форму денег, которая выпускается электронно центральным банком, и предназначенная служить как законное средство платежа. Она отличается от других форм денег, выпускаемых центральными банками: наличных денег и резервных балансов и предназначена для широкого круга лиц».

Опрос, проведенный Банком международных расчетов среди 66 центральных банков, показал, что 10% от опрошенных ЦБ планируют выпустить собственные цифровые деньги в пределах 3 лет, а еще 20% в среднесрочной перспективе (1 - 6 лет). Однако никто не называет конкретных дат. Иногда в СМИ попадают утечки о якобы скором старте того или иного центробанковского проекта по эмиссии цифровых денег, но по большей части это оказывается слухами.

На наш взгляд эмиссия цифровых денег вероятнее всего начнётся не в развитых странах, а в развивающихся.

◽️ Чем хуже обстоит дело с развитием национальной финансовой системы и денежным обращением, тем выше будет мотивация властей выпустить национальные цифровые деньги (Венесуэла с ее криптовалютой El Petro – наглядный пример).

◽️ Во многих развивающихся странах плохо обстоит дело с доступностью финансовых услуг, особенно для бедных слоев населения. В ряде случаев в денежном обращении доминируют наличные денежные средства в виду недоверия к местным финансовым институтам.

В России мы не ждем скорого появления цифровых денег Центробанка. Хотя Банк России и тестирует различные финансовые технологии, но на данный момент он больше сосредоточен на развитии Системы быстрых платежей Банка России, которая была запущена в начале 2019 г.

О.М. Акимов

к.э.н., доцент

Кафедра банковского дела и предпринимательства

#цифровые_валюты #эмиссия #цб

Экономисты МВФ определяют цифровые валюты центральных банков как «новую форму денег, которая выпускается электронно центральным банком, и предназначенная служить как законное средство платежа. Она отличается от других форм денег, выпускаемых центральными банками: наличных денег и резервных балансов и предназначена для широкого круга лиц».

Опрос, проведенный Банком международных расчетов среди 66 центральных банков, показал, что 10% от опрошенных ЦБ планируют выпустить собственные цифровые деньги в пределах 3 лет, а еще 20% в среднесрочной перспективе (1 - 6 лет). Однако никто не называет конкретных дат. Иногда в СМИ попадают утечки о якобы скором старте того или иного центробанковского проекта по эмиссии цифровых денег, но по большей части это оказывается слухами.

На наш взгляд эмиссия цифровых денег вероятнее всего начнётся не в развитых странах, а в развивающихся.

◽️ Чем хуже обстоит дело с развитием национальной финансовой системы и денежным обращением, тем выше будет мотивация властей выпустить национальные цифровые деньги (Венесуэла с ее криптовалютой El Petro – наглядный пример).

◽️ Во многих развивающихся странах плохо обстоит дело с доступностью финансовых услуг, особенно для бедных слоев населения. В ряде случаев в денежном обращении доминируют наличные денежные средства в виду недоверия к местным финансовым институтам.

В России мы не ждем скорого появления цифровых денег Центробанка. Хотя Банк России и тестирует различные финансовые технологии, но на данный момент он больше сосредоточен на развитии Системы быстрых платежей Банка России, которая была запущена в начале 2019 г.

О.М. Акимов

к.э.н., доцент

Кафедра банковского дела и предпринимательства

#цифровые_валюты #эмиссия #цб

{kind=link}

ЦИФРОВАЯ ЭВОЛЮЦИЯ РУБЛЯ

В экономическом и банковском сообществе идет бурная дискуссия о введении в оборот цифрового рубля. Банк России внес предложение о выпуске цифрового рубля и до конца 2020 года предполагается рассмотреть процедуру, технологию, обращение, регулирование и провести обсуждение в открытом формате перспективность данного вопроса.

Так что же такое цифровой рубль? Это цифровой код и хранится он в специальном электронном кошельке.

Кому принадлежит цифровой рубль? Эмитентом цифрового рубля, также, как и наличного выступает Центральный банк России.

Как можно пользоваться цифровым рублем? Цифровой рубль позволит осуществлять оплату не только в онлайн, но и офлайн формате без интернета с помощью мобильных приложений.

Цифровой рубль будет доступен всем физическим и юридическим лицам, субъектам финансового рынка и государству для осуществления их платежей и расчетов.

Цифровой рубль не стоит путать с криптовалютой, это всего лишь третья форма национальной валюты: 1 цифровой российский рубль будет равен 1 наличному российскому рублю, который абсолютно равноценен 1 безналичному рублю. У владельца сохраняется свобода выбора и перевода рубля в любую из названных форм, а Центральный банк принимает на себя все соответствующие обязательства эмитента.

Передача цифрового рубля от одного владельца к другому будет реализовываться через передачу цифрового кода посредством цифровой платформы. Собственником платформы выступит Центральный банк.

Введению цифрового рубля будет сопутствовать изменение законодательства и устоев денежно-кредитной политики.

Цифровой рубль можно рассматривать как новый виток эволюции денег. Новый уклад экономических отношений в цифровом мире требует модернизации денежной сферы и платежных инструментов. Появление цифрового рубля не изменит денежных функций, а создаст благоприятные условия для дальнейших финансовых и цифровых инноваций.

Валентина Владимировна Полякова

к.э.н., доцент

Оксана Анатольевна Ревзон

к.э.н., доцент

Кафедра «Финансы и кредит»

#ЦБ_РФ, #цифровой_рубль, #электронный_кошелек

В экономическом и банковском сообществе идет бурная дискуссия о введении в оборот цифрового рубля. Банк России внес предложение о выпуске цифрового рубля и до конца 2020 года предполагается рассмотреть процедуру, технологию, обращение, регулирование и провести обсуждение в открытом формате перспективность данного вопроса.

Так что же такое цифровой рубль? Это цифровой код и хранится он в специальном электронном кошельке.

Кому принадлежит цифровой рубль? Эмитентом цифрового рубля, также, как и наличного выступает Центральный банк России.

Как можно пользоваться цифровым рублем? Цифровой рубль позволит осуществлять оплату не только в онлайн, но и офлайн формате без интернета с помощью мобильных приложений.

Цифровой рубль будет доступен всем физическим и юридическим лицам, субъектам финансового рынка и государству для осуществления их платежей и расчетов.

Цифровой рубль не стоит путать с криптовалютой, это всего лишь третья форма национальной валюты: 1 цифровой российский рубль будет равен 1 наличному российскому рублю, который абсолютно равноценен 1 безналичному рублю. У владельца сохраняется свобода выбора и перевода рубля в любую из названных форм, а Центральный банк принимает на себя все соответствующие обязательства эмитента.

Передача цифрового рубля от одного владельца к другому будет реализовываться через передачу цифрового кода посредством цифровой платформы. Собственником платформы выступит Центральный банк.

Введению цифрового рубля будет сопутствовать изменение законодательства и устоев денежно-кредитной политики.

Цифровой рубль можно рассматривать как новый виток эволюции денег. Новый уклад экономических отношений в цифровом мире требует модернизации денежной сферы и платежных инструментов. Появление цифрового рубля не изменит денежных функций, а создаст благоприятные условия для дальнейших финансовых и цифровых инноваций.

Валентина Владимировна Полякова

к.э.н., доцент

Оксана Анатольевна Ревзон

к.э.н., доцент

Кафедра «Финансы и кредит»

#ЦБ_РФ, #цифровой_рубль, #электронный_кошелек

{kind=link}