⛽Зачем нужны и как учесть топливные карты

#основныесредства #топливо

Практически любая организация, имеющая автотранспорт, приобретает топливные карты, что позволяет исключить использование водителями для заправки автомобилей наличные денежные средства.

О том, как топливные карты учитываются в бухгалтерском учете – наш материал, в котором рассмотрим👇

🟡Зачем организации топливные карты

🟡Приобретение топливных карт

🟡Бухгалтерский учет операций с топливными картами

Ранее мы писали⤵️

Бухгалтерский учет топлива, приобретенного с использованием топливных карт

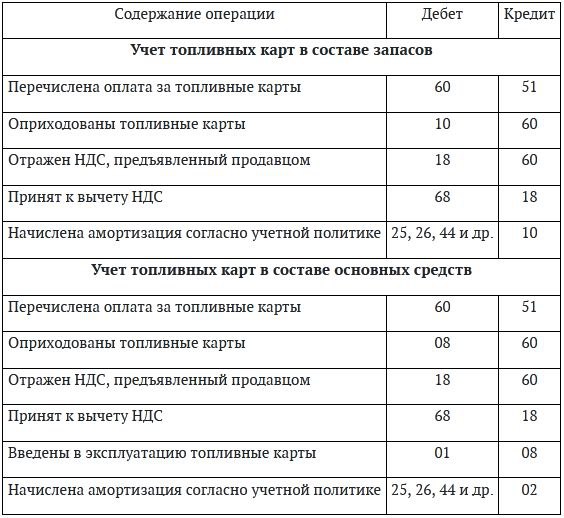

Бухгалтерские проводки операций с топливными картами в таблице👇

#основныесредства #топливо

Практически любая организация, имеющая автотранспорт, приобретает топливные карты, что позволяет исключить использование водителями для заправки автомобилей наличные денежные средства.

О том, как топливные карты учитываются в бухгалтерском учете – наш материал, в котором рассмотрим👇

🟡Зачем организации топливные карты

🟡Приобретение топливных карт

🟡Бухгалтерский учет операций с топливными картами

Ранее мы писали⤵️

Бухгалтерский учет топлива, приобретенного с использованием топливных карт

Бухгалтерские проводки операций с топливными картами в таблице👇

{kind=link}

#основныесредства #инвентаризация

📬Из письма в редакцию:

«В ходе проведенной инвентаризации основных средств по решению руководителя на 01.10.2023 было выявлено основное средство, которое использовалось организацией, но не было учтено в бухгалтерском учете.

В связи с этим у организации возникло несколько вопросов:

1️⃣Можно ли в такой ситуации не проводить инвентаризацию основных средств перед составлением годовой бухгалтерской отчетности за 2023 г.❓

2️⃣Как отразить данное основное средство в бухгалтерском учете организации❓

3️⃣Как определить срок полезного использования этого основного средства❓

4️⃣Можно ли по данному основному средству применить нормы постановления № 380, если организация оговорила в учетной политике применение норм данного постановления на 2023 г. в отношении всех основных средств❓

Помогите, пожалуйста, разобраться.

С уважением, главный бухгалтер Елена Михайловна»

📬Из письма в редакцию:

«В ходе проведенной инвентаризации основных средств по решению руководителя на 01.10.2023 было выявлено основное средство, которое использовалось организацией, но не было учтено в бухгалтерском учете.

В связи с этим у организации возникло несколько вопросов:

1️⃣Можно ли в такой ситуации не проводить инвентаризацию основных средств перед составлением годовой бухгалтерской отчетности за 2023 г.❓

2️⃣Как отразить данное основное средство в бухгалтерском учете организации❓

3️⃣Как определить срок полезного использования этого основного средства❓

4️⃣Можно ли по данному основному средству применить нормы постановления № 380, если организация оговорила в учетной политике применение норм данного постановления на 2023 г. в отношении всех основных средств❓

Помогите, пожалуйста, разобраться.

С уважением, главный бухгалтер Елена Михайловна»

📂Как создать комиссию по амортизационной политике и определить порядок ее работы

#основныесредства #амортизация

🖊️С одной стороны, создание комиссии по проведению амортизационной политики – это установленная законодательством обязанность.

С другой – возможность минимизировать ошибки при определении критериев, по которым следует учитывать имущество в составе основных средств или запасов, а также при установлении сроков полезного использования основных средств и нематериальных активов.

☝️О том, как организации создать такую комиссию и определить порядок ее работы читайте в материале⤵️

#основныесредства #амортизация

🖊️С одной стороны, создание комиссии по проведению амортизационной политики – это установленная законодательством обязанность.

С другой – возможность минимизировать ошибки при определении критериев, по которым следует учитывать имущество в составе основных средств или запасов, а также при установлении сроков полезного использования основных средств и нематериальных активов.

☝️О том, как организации создать такую комиссию и определить порядок ее работы читайте в материале⤵️

📂Как определить шифр нормативного срока службы и установить срок полезного использования

#основныесредства #амортизация

🖋️Иногда у бухгалтеров возникает вопрос о том, как учесть то или иное имущество: в составе запасов или основных средств, – а также как правильно определить шифр нормативных сроков службы основного средства для того или иного объекта. Ведь от этого зависит не только правильное отражение активов в бухгалтерском учете, но и правильное исчисление налога на прибыль, а ошибки в данном вопросе могут привести к негативным последствиям в виде штрафов.

Кто в организации должен определять сроки службы основных средств

☝️Итак, организация приобрела объект имущества.

Перед бухгалтером возникают вопросы: является ли такой объект амортизируемым и если да, то какой нормативный срок службы будет иметь приобретенный объект и какой срок полезного использования следует установить❓

🖋️Эти вопросы находятся в компетенции не только бухгалтера, поскольку на основании п. 6 Инструкции № 37/18/6 для проведения амортизационной политики в организации создается комиссия по проведению амортизационной политики и выделение из всего состава имущества организации амортизируемого имущества, а также выбор нормативных сроков службы и сроков полезного использования объектов являются функциями этой комиссии (пп. 1 и 5 перечня № 37/18/6)

Читать материал подробнее⤵️⤵️⤵️

#основныесредства #амортизация

🖋️Иногда у бухгалтеров возникает вопрос о том, как учесть то или иное имущество: в составе запасов или основных средств, – а также как правильно определить шифр нормативных сроков службы основного средства для того или иного объекта. Ведь от этого зависит не только правильное отражение активов в бухгалтерском учете, но и правильное исчисление налога на прибыль, а ошибки в данном вопросе могут привести к негативным последствиям в виде штрафов.

Кто в организации должен определять сроки службы основных средств

☝️Итак, организация приобрела объект имущества.

Перед бухгалтером возникают вопросы: является ли такой объект амортизируемым и если да, то какой нормативный срок службы будет иметь приобретенный объект и какой срок полезного использования следует установить❓

🖋️Эти вопросы находятся в компетенции не только бухгалтера, поскольку на основании п. 6 Инструкции № 37/18/6 для проведения амортизационной политики в организации создается комиссия по проведению амортизационной политики и выделение из всего состава имущества организации амортизируемого имущества, а также выбор нормативных сроков службы и сроков полезного использования объектов являются функциями этой комиссии (пп. 1 и 5 перечня № 37/18/6)

Читать материал подробнее⤵️⤵️⤵️

#основныесредства

#советыопытногобухгалтера

📬Из письма в редакцию:

«Ольга Павловна, пожалуйста, помогите разобраться с двумя вопросами:

1️⃣Наша организация не начисляла амортизацию основных средств с июля 2022 г. по декабрь 2022 г. и с января 2023 г. по декабрь 2023 г. на основании постановления № 380.

На данный момент на 2024 г. отсутствует нормативный правовой акт, который позволит не начислять амортизацию. Однако, если даже такой документ появится, мы все равно с 2024 г. будем начислять амортизацию по всем основным средствам.

Подскажите, как нам возобновить начисление амортизации при следующих условиях❓

Оборудование было приобретено организацией и введено в эксплуатацию в июле 2021 г., амортизация по нему начислялась с августа 2021 г.и

Первоначальная стоимость оборудования, по которой оно числится в бухгалтерском учете, составляет 360 000 руб. Амортизация по оборудованию начислялась линейным способом. Срок полезного использования был принят равным нормативному сроку службы и составил 10 лет. Годовая сумма амортизации составляла 36 000 руб. (360 000 руб. / 10 лет), месячная сумма – 3 000 руб. (36 000 руб. / 12 мес.). Переоценка оборудования не осуществлялась.

Сумма начисленной амортизации в 2021 г. равнялась 15 000 руб. (3 000 руб. × 5 мес.), в январе – июнет 2022 г. составила 18 000 руб. (3 000 руб. × 6 мес.).

2️⃣В ноябре 2023 г. (в период неначисления амортизации по основным средствам) мы приобрели основное средство.

Когда можно применить инвестиционный вычет по нему❓

С уважением, Яна Александровна»

Что ж, давайте разбираться…👇

#советыопытногобухгалтера

📬Из письма в редакцию:

«Ольга Павловна, пожалуйста, помогите разобраться с двумя вопросами:

1️⃣Наша организация не начисляла амортизацию основных средств с июля 2022 г. по декабрь 2022 г. и с января 2023 г. по декабрь 2023 г. на основании постановления № 380.

На данный момент на 2024 г. отсутствует нормативный правовой акт, который позволит не начислять амортизацию. Однако, если даже такой документ появится, мы все равно с 2024 г. будем начислять амортизацию по всем основным средствам.

Подскажите, как нам возобновить начисление амортизации при следующих условиях❓

Оборудование было приобретено организацией и введено в эксплуатацию в июле 2021 г., амортизация по нему начислялась с августа 2021 г.и

Первоначальная стоимость оборудования, по которой оно числится в бухгалтерском учете, составляет 360 000 руб. Амортизация по оборудованию начислялась линейным способом. Срок полезного использования был принят равным нормативному сроку службы и составил 10 лет. Годовая сумма амортизации составляла 36 000 руб. (360 000 руб. / 10 лет), месячная сумма – 3 000 руб. (36 000 руб. / 12 мес.). Переоценка оборудования не осуществлялась.

Сумма начисленной амортизации в 2021 г. равнялась 15 000 руб. (3 000 руб. × 5 мес.), в январе – июнет 2022 г. составила 18 000 руб. (3 000 руб. × 6 мес.).

2️⃣В ноябре 2023 г. (в период неначисления амортизации по основным средствам) мы приобрели основное средство.

Когда можно применить инвестиционный вычет по нему❓

С уважением, Яна Александровна»

Что ж, давайте разбираться…👇