❓Какую ставку налога на доходы следует применять белорусской организации при удержании и перечислении в бюджет налога в 2023 г.?

Anonymous Quiz

13%

5 % – при наличии справки о подтверждении резидентства.

63%

15 % – при отсутствии оснований для пониженной ставки.

23%

13 %.

С 2023 г. ставка налога на доходы в виде дивидендов установлена подп. 1.5 п. 1 ст. 192 НК в размере 15 %, что не превышает ставку, предусмотренную международным договором.

Please open Telegram to view this post

VIEW IN TELEGRAM

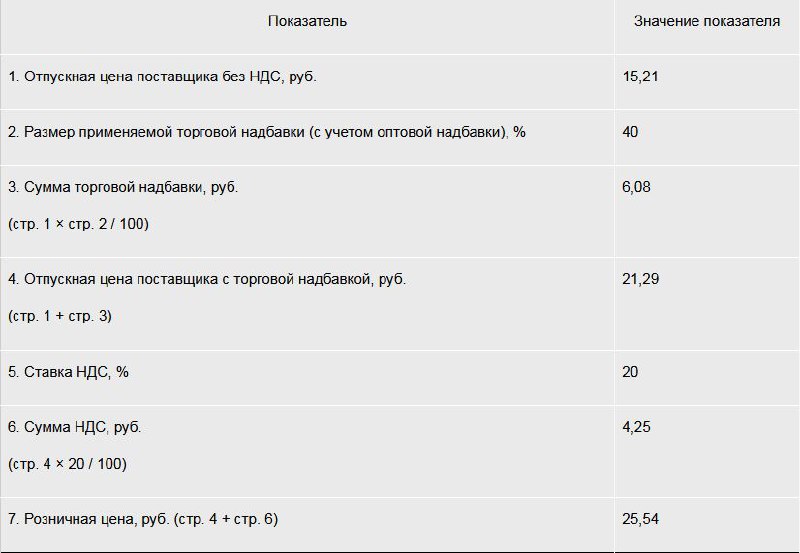

📢Пример включения в розничную цену расходов по доставке товаров и их фасовке

#цены

📌Установление розничной цены

Организация розничной торговли получила от производителя конфеты шоколадные «Мишка на поляне» по отпускной цене (без НДС) с учетом транспортных расходов 16,90 руб. за 1 кг.

🖋️По условиям договора производитель предоставил скидку с отпускной цены в размере 10 %.

Производитель в гр. 4 ТТН-1 указал отпускную цену 15,21 руб. за 1 кг, т.е. цену, уменьшенную на размер скидки 10 %. В гр. 11 ТТН-1 «Примечание» указаны прейскурантная цена производителя на конфеты шоколадные «Мишка на поляне» 16,90 руб. за 1 кг и скидка с отпускной цены в размере 10 %.

При установлении розничной цены организация намерена применить максимальную торговую надбавку (с учетом оптовой надбавки), установленную постановлением № 713, в размере 40 % (п. 74 приложения 1 к постановлению № 713).

Розничная цена на конфеты шоколадные «Мишка на поляне» может быть рассчитана следующим образом (см. табл.)👇

#цены

📌Установление розничной цены

Организация розничной торговли получила от производителя конфеты шоколадные «Мишка на поляне» по отпускной цене (без НДС) с учетом транспортных расходов 16,90 руб. за 1 кг.

🖋️По условиям договора производитель предоставил скидку с отпускной цены в размере 10 %.

Производитель в гр. 4 ТТН-1 указал отпускную цену 15,21 руб. за 1 кг, т.е. цену, уменьшенную на размер скидки 10 %. В гр. 11 ТТН-1 «Примечание» указаны прейскурантная цена производителя на конфеты шоколадные «Мишка на поляне» 16,90 руб. за 1 кг и скидка с отпускной цены в размере 10 %.

При установлении розничной цены организация намерена применить максимальную торговую надбавку (с учетом оптовой надбавки), установленную постановлением № 713, в размере 40 % (п. 74 приложения 1 к постановлению № 713).

Розничная цена на конфеты шоколадные «Мишка на поляне» может быть рассчитана следующим образом (см. табл.)👇

{kind=link}

#нк2024

#журналглавныйбухгалтер

В редакции началась подготовка полезного практического пособия «Налоговый кодекс – 2024».

Готовое руководство по всем изменениям в НК в печатном виде

Книга будет полезна:

✅если вы хотите разобраться со всеми изменениями в НК быстро и легко;

✅если хотите получить рекомендации экспертов с практическими примерами;

✅если вам необходимо практическое руководство по принципу «Теперь нужно делать так!»;

✅если хотите получить ответы на вопросы по изменениям в законодательстве.

Для подписчиков ☝️действует специальная цена со скидкой 50%.

#журналглавныйбухгалтер

В редакции началась подготовка полезного практического пособия «Налоговый кодекс – 2024».

Готовое руководство по всем изменениям в НК в печатном виде

Книга будет полезна:

✅если вы хотите разобраться со всеми изменениями в НК быстро и легко;

✅если хотите получить рекомендации экспертов с практическими примерами;

✅если вам необходимо практическое руководство по принципу «Теперь нужно делать так!»;

✅если хотите получить ответы на вопросы по изменениям в законодательстве.

Для подписчиков ☝️действует специальная цена со скидкой 50%.

🇺🇸 1 USD - 3,1033/⬇️0,0153

🇪🇺 1 EUR - 3,3671/⬇️0,0173

🇷🇺 100 RUB - 3,4871/⬆️0,0089

🇺🇸 1 USD - 3,1040/⬆️0,0007

🇪🇺 1 EUR - 3,3686/⬆️0,0015

🇷🇺 100 RUB - 3,4840/⬇️0,0031

Please open Telegram to view this post

VIEW IN TELEGRAM

🗂️ Ситуация:

В коммерческой организации 3 учредителя с долей в уставном фонде 20 %, 30 % и 50 %. За период 2016–2021 гг. организация получала прибыль, которая не распределялась учредителям. В августе 2021 г. состав учредителей пополнился (состав учредителей: 4 физических лица с долей в уставном фонде 20 % , 30 %, 25 %, 25 %).

В коммерческой организации 3 учредителя с долей в уставном фонде 20 %, 30 % и 50 %. За период 2016–2021 гг. организация получала прибыль, которая не распределялась учредителям. В августе 2021 г. состав учредителей пополнился (состав учредителей: 4 физических лица с долей в уставном фонде 20 % , 30 %, 25 %, 25 %).

❓Можно ли в 2022 г. выплатить дивиденды с применением ставки по подоходному налогу в размере 0 %?

Anonymous Quiz

15%

Нельзя.

46%

Можно.

39%

Можно только 3 учредителям.

💡Правильный ответ -Можно.

📚Обоснование:

ставка подоходного налога с физических лиц устанавливается в размере 0 % в отношении доходов в виде дивидендов при условии, если в течение 5 предшествующих календарных лет последовательно прибыль не распределялась между участниками (акционерами) белорусской организации – налоговыми резидентами Республики Беларусь (п. 6 ст. 214 НК). При этом изменение состава учредителей на ставку не влияет.

📚Обоснование:

ставка подоходного налога с физических лиц устанавливается в размере 0 % в отношении доходов в виде дивидендов при условии, если в течение 5 предшествующих календарных лет последовательно прибыль не распределялась между участниками (акционерами) белорусской организации – налоговыми резидентами Республики Беларусь (п. 6 ст. 214 НК). При этом изменение состава учредителей на ставку не влияет.

#свежийномер

🔥Важные темы:

📌Организации уже активно проводят инвентаризацию и, конечно, сталкиваются с различными вопросами. Один из них: обязательно ли проводить инвентаризацию драгоценных металлов перед составлением годовой бухгалтерской отчетности?

📌При проведении расчетов в иностранной валюте следует помнить об ограничениях, которые действуют в Республике Беларусь. Если они противоречат действующему законодательству, обслуживающий банк не проведет валютную операцию. В каких случаях действия банков будут правомерны?

📌При ввозе товаров из Российской Федерации бухгалтеру необходимо знать, как правильно отразить их в бухгалтерском и налоговом учете. Для этого надо правильно определить курс пересчета иностранной валюты, правильно сформировать первоначальную стоимость, исчислить НДС.

☕Полезного вам чтения!

🔥Важные темы:

📌Организации уже активно проводят инвентаризацию и, конечно, сталкиваются с различными вопросами. Один из них: обязательно ли проводить инвентаризацию драгоценных металлов перед составлением годовой бухгалтерской отчетности?

📌При проведении расчетов в иностранной валюте следует помнить об ограничениях, которые действуют в Республике Беларусь. Если они противоречат действующему законодательству, обслуживающий банк не проведет валютную операцию. В каких случаях действия банков будут правомерны?

📌При ввозе товаров из Российской Федерации бухгалтеру необходимо знать, как правильно отразить их в бухгалтерском и налоговом учете. Для этого надо правильно определить курс пересчета иностранной валюты, правильно сформировать первоначальную стоимость, исчислить НДС.

☕Полезного вам чтения!

#вопроснедели

🖋️Действующее законодательство Республики Беларусь допускает следующие зарплатные расчеты:

1️⃣в общем случае зарплата начисляется и выплачивается в белорусских рублях;

2️⃣реже зарплата начисляется в валюте, но выплачивается в белорусских рублях, например, по курсу Нацбанка на дату выплаты;

3️⃣в исключительных случаях начисление и выплата зарплаты производятся в валюте.

Во всех этих случаях 👆налоговому агенту необходимо удержать подоходный налог.

☝️Однако, когда в организации установлено, что заработная плата работников в контрактах указывается в долларах США с выплатой, например, 5-го числа месяца, следующего за отчетным, в белорусских рублях по курсу на день выплаты, у бухгалтеров возникают определенные проблемы с применением норм НК РБ. При этом усматриваются два варианта удержания подоходного налога:

1️⃣с суммы зарплаты в белорусских рублях исходя из официального курса на последнюю дату месяца, за который начислена зарплата, без последующего пересчета сумм подоходного налога;

2️⃣с суммы зарплаты в белорусских рублях исходя из курса на дату выплаты.

Если допустить 2-й вариант, то бухгалтеру надо четко знать:

▪️в доход какого месяца (за который начисляется зарплата или в котором она выплачивается) следует включить так называемую курсовую разницу;

▪️в каком месяце эта разница учитывается при расчете стандартного налогового вычета по подоходному налогу.

Поэтому возникает вопрос👇

Облагается ли подоходным налогом курсовая разница, возникающая по расчетам с работниками по заработной плате (с последнего дня отчетного месяца и даты выплаты)❓

Читать мнения специалистов⤵️

🖋️Действующее законодательство Республики Беларусь допускает следующие зарплатные расчеты:

1️⃣в общем случае зарплата начисляется и выплачивается в белорусских рублях;

2️⃣реже зарплата начисляется в валюте, но выплачивается в белорусских рублях, например, по курсу Нацбанка на дату выплаты;

3️⃣в исключительных случаях начисление и выплата зарплаты производятся в валюте.

Во всех этих случаях 👆налоговому агенту необходимо удержать подоходный налог.

☝️Однако, когда в организации установлено, что заработная плата работников в контрактах указывается в долларах США с выплатой, например, 5-го числа месяца, следующего за отчетным, в белорусских рублях по курсу на день выплаты, у бухгалтеров возникают определенные проблемы с применением норм НК РБ. При этом усматриваются два варианта удержания подоходного налога:

1️⃣с суммы зарплаты в белорусских рублях исходя из официального курса на последнюю дату месяца, за который начислена зарплата, без последующего пересчета сумм подоходного налога;

2️⃣с суммы зарплаты в белорусских рублях исходя из курса на дату выплаты.

Если допустить 2-й вариант, то бухгалтеру надо четко знать:

▪️в доход какого месяца (за который начисляется зарплата или в котором она выплачивается) следует включить так называемую курсовую разницу;

▪️в каком месяце эта разница учитывается при расчете стандартного налогового вычета по подоходному налогу.

Поэтому возникает вопрос👇

Облагается ли подоходным налогом курсовая разница, возникающая по расчетам с работниками по заработной плате (с последнего дня отчетного месяца и даты выплаты)❓

Читать мнения специалистов⤵️

#круглыйстол

📆Дата проведения:

23 ноября 2023 г. 11:00–12:00

Срок подачи вопросов –

по 22 ноября 2023 г.

📢Ответы на вопросы по предложенной теме можно получить в рамках проведения круглого стола, организованного Ассоциацией налогоплательщиков совместно с Министерством по налогам и сборам Республики Беларусь при участии члена Ассоциации налогоплательщиков ООО «АГЕНТСТВО ВЛАДИМИРА ГРЕВЦОВА».

На вопросы отвечает:

Юлия Михайловна Андреева,

начальник Управления досудебного рассмотрения жалоб Министерства по налогам и сборам Республики Беларусь.

📆Дата проведения:

23 ноября 2023 г. 11:00–12:00

Срок подачи вопросов –

по 22 ноября 2023 г.

📢Ответы на вопросы по предложенной теме можно получить в рамках проведения круглого стола, организованного Ассоциацией налогоплательщиков совместно с Министерством по налогам и сборам Республики Беларусь при участии члена Ассоциации налогоплательщиков ООО «АГЕНТСТВО ВЛАДИМИРА ГРЕВЦОВА».

На вопросы отвечает:

Юлия Михайловна Андреева,

начальник Управления досудебного рассмотрения жалоб Министерства по налогам и сборам Республики Беларусь.

🇺🇸 1 USD - 3,1040/⬆️0,0007

🇪🇺 1 EUR - 3,3686/⬆️0,0015

🇷🇺 100 RUB - 3,4840/⬇️0,0031

🇺🇸 1 USD - 3,0930/⬇️0,0110

🇪🇺 1 EUR - 3,3813/⬆️0,0127

🇷🇺 100 RUB - 3,4846/⬆️0,0006

Please open Telegram to view this post

VIEW IN TELEGRAM

🗂️ Ситуация:

По результатам инвентаризации организацией выявлена кредиторская задолженность с истекшим в предыдущем году сроком исковой давности. Суммы задолженности списаны работниками бухгалтерии на прочие доходы по текущей деятельности на основании решения руководителя и учтены при исчислении налога на прибыль в текущем периоде.

По результатам инвентаризации организацией выявлена кредиторская задолженность с истекшим в предыдущем году сроком исковой давности. Суммы задолженности списаны работниками бухгалтерии на прочие доходы по текущей деятельности на основании решения руководителя и учтены при исчислении налога на прибыль в текущем периоде.

❓Какой проводкой в бухгалтерском учете надо отразить списание этой задолженности?

Anonymous Quiz

62%

Д-т 84 – К-т 60.

31%

Д-т 90 – К-т 60.

7%

Д-т 94 – К-т 60.

в бухгалтерском учете списание задолженности с истекшим сроком исковой давности признается доходом на дату, следующую за днем истечения этого срока, в сумме, в которой эта задолженность была отражена в бухгалтерском учете (п. 27 Инструкции № 102). Если по результатам инвентаризации установлено, что задолженность своевременно не списана в другом отчетном периоде в бухгалтерском учете, ее списание в текущем периоде отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)» как исправление ошибки (п. 12 НСБУ № 80).

Please open Telegram to view this post

VIEW IN TELEGRAM

#изменения2024 #заработнаяплата

✍️Закон № 273-З вступает в силу 1 января 2024 г.

Статьей 3 Закона № 273-З Правительству Республики Беларусь предписано обеспечить приведение актов законодательства в соответствие с данным Законом и принять иные меры по реализации его положений. В настоящее время республиканскими органами государственного управления проводится работа по реализации таких положений Закона № 273-З.

Рассмотрим, как это коснется организаций.

В какие документы будут внесены изменения

⤵️⤵️⤵️

✍️Закон № 273-З вступает в силу 1 января 2024 г.

Статьей 3 Закона № 273-З Правительству Республики Беларусь предписано обеспечить приведение актов законодательства в соответствие с данным Законом и принять иные меры по реализации его положений. В настоящее время республиканскими органами государственного управления проводится работа по реализации таких положений Закона № 273-З.

Рассмотрим, как это коснется организаций.

В какие документы будут внесены изменения

⤵️⤵️⤵️

#экологическийналог #переплаты

Что делать с переплатой по экологическому налогу❓

Сразу 🖋️ отметим, что порядок возврата или зачета экологического налога, излишне уплаченного в бюджет, производится в общеустановленном порядке, определенном ст. 66 НК.

☝️Итак, у организации, излишне перечислившей денежные средства при уплате экологического налога, есть 2 пути выхода из возникшей ситуации:

1️⃣вернуть излишне уплаченную сумму экологического налога;

2️⃣произвести зачет излишне уплаченной суммы в счет будущих периодов.

Подробно рассмотрим🔎 каждый из путей решения👇

Что делать с переплатой по экологическому налогу❓

Сразу 🖋️ отметим, что порядок возврата или зачета экологического налога, излишне уплаченного в бюджет, производится в общеустановленном порядке, определенном ст. 66 НК.

☝️Итак, у организации, излишне перечислившей денежные средства при уплате экологического налога, есть 2 пути выхода из возникшей ситуации:

1️⃣вернуть излишне уплаченную сумму экологического налога;

2️⃣произвести зачет излишне уплаченной суммы в счет будущих периодов.

Подробно рассмотрим🔎 каждый из путей решения👇

🇺🇸 1 USD - 3,0930/⬇️0,0110

🇪🇺 1 EUR - 3,3813/⬆️0,0127

🇷🇺 100 RUB - 3,4846/⬆️0,0006

🇺🇸 1 USD - 3,0663/⬇️0,0267

🇪🇺 1 EUR - 3,3555/⬇️0,0258

🇷🇺 100 RUB - 3,4931/⬆️0,0085

Please open Telegram to view this post

VIEW IN TELEGRAM

🧮Расчет затрат на водоснабжение и водоотведение (канализацию), возмещаемых арендатором

#коммунальныеуслуги #аренда

🖋️В статье приведены методики расчета затрат за оказание арендодателем услуг по водоснабжению и водоотведению (канализации), подлежащих возмещению арендатором.

☝️Сразу отметим, что горячее и холодное 🚰 водоснабжение, а также водоотведение (канализация) относятся к коммунальным услугам, оказываемым арендодателем арендатору (подп. 2.3 п. 2 Положения).

Определение возмещаемой арендатором части расходов арендодателя по горячему и холодному водоснабжению, водоотведению (канализации) осуществляется пропорционально доле работников арендатора, иных физических лиц, работающих в сданном в аренду объекте недвижимого имущества либо пользующихся таким имуществом, в общем количестве физических лиц, работающих в объекте недвижимого имущества либо пользующихся таким имуществом (абз. 2 части первой п. 4 Положения).

🏘️При наличии отдельно установленных в сданном в аренду (переданном в безвозмездное пользование) объекте недвижимого имущества приборов учета расхода воды🚰 возмещение арендатором затрат на соответствующие коммунальные услуги производится на основании показаний этих приборов с возмещением части затрат арендодателя, приходящихся на места общего пользования (часть пятая п. 4 Положения).

☝️Следует отметить, что вышеуказанный порядок расчета распространяется на арендные отношения, объектом которых является недвижимое имущество, находящееся в государственной собственности.

>>>

Читать подробнее⤵️⤵️⤵️

#коммунальныеуслуги #аренда

🖋️В статье приведены методики расчета затрат за оказание арендодателем услуг по водоснабжению и водоотведению (канализации), подлежащих возмещению арендатором.

☝️Сразу отметим, что горячее и холодное 🚰 водоснабжение, а также водоотведение (канализация) относятся к коммунальным услугам, оказываемым арендодателем арендатору (подп. 2.3 п. 2 Положения).

Определение возмещаемой арендатором части расходов арендодателя по горячему и холодному водоснабжению, водоотведению (канализации) осуществляется пропорционально доле работников арендатора, иных физических лиц, работающих в сданном в аренду объекте недвижимого имущества либо пользующихся таким имуществом, в общем количестве физических лиц, работающих в объекте недвижимого имущества либо пользующихся таким имуществом (абз. 2 части первой п. 4 Положения).

🏘️При наличии отдельно установленных в сданном в аренду (переданном в безвозмездное пользование) объекте недвижимого имущества приборов учета расхода воды🚰 возмещение арендатором затрат на соответствующие коммунальные услуги производится на основании показаний этих приборов с возмещением части затрат арендодателя, приходящихся на места общего пользования (часть пятая п. 4 Положения).

☝️Следует отметить, что вышеуказанный порядок расчета распространяется на арендные отношения, объектом которых является недвижимое имущество, находящееся в государственной собственности.

>>>

Читать подробнее⤵️⤵️⤵️