#инвентаризация

➡️Итоги хозяйственной деятельности организации подтверждаются годовой инвентаризацией. 📑Порядок проведения инвентаризации, кажется, всем известен. Но порой забываются некоторые детали, которые на деле оказываются очень важными.

🔎Рассмотрим ряд вопросов, касающихся проведения инвентаризации, которые по тем или иным причинам игнорируются в практической деятельности отдельных организаций👇

✔️Сроки проведения годовой инвентаризации

✔️Состав инвентаризируемых ТМЦ

✔️Особые случаи проведения инвентаризации

✔️Что подлежит проверке в процессе инвентаризации

✔️Кто проводит инвентаризацию

✔️Функции и состав инвентаризационных комиссий

✔️Кто не назначается в состав инвентаризационных комиссий

✔️Составление описей (актов) инвентаризации

✔️Оформление сличительной ведомости

🖥️Читайте материал полностью на портале GB.BY⤵️

➡️Итоги хозяйственной деятельности организации подтверждаются годовой инвентаризацией. 📑Порядок проведения инвентаризации, кажется, всем известен. Но порой забываются некоторые детали, которые на деле оказываются очень важными.

🔎Рассмотрим ряд вопросов, касающихся проведения инвентаризации, которые по тем или иным причинам игнорируются в практической деятельности отдельных организаций👇

✔️Сроки проведения годовой инвентаризации

✔️Состав инвентаризируемых ТМЦ

✔️Особые случаи проведения инвентаризации

✔️Что подлежит проверке в процессе инвентаризации

✔️Кто проводит инвентаризацию

✔️Функции и состав инвентаризационных комиссий

✔️Кто не назначается в состав инвентаризационных комиссий

✔️Составление описей (актов) инвентаризации

✔️Оформление сличительной ведомости

🖥️Читайте материал полностью на портале GB.BY⤵️

🗂️ Ситуация:

От нерезидента на склад организации поступило сырье вместе с тарой в виде деревянных паллет (поддонов). Тара по условиям договора не подлежит возврату поставщику. Стоимость тары входит в цену сырья, отдельно не выделяется и не оплачивается. Стоимость оцененной в организации тары приходуется на субсчете 10-4 «Тара и тарные материалы». В дальнейшем эта тара используется для упаковки готовой продукции, отгружаемой покупателям. Стоимость тары также отдельно не выделяется и не оплачивается покупателями, а входит в цену готовой продукции и не возвращается.

От нерезидента на склад организации поступило сырье вместе с тарой в виде деревянных паллет (поддонов). Тара по условиям договора не подлежит возврату поставщику. Стоимость тары входит в цену сырья, отдельно не выделяется и не оплачивается. Стоимость оцененной в организации тары приходуется на субсчете 10-4 «Тара и тарные материалы». В дальнейшем эта тара используется для упаковки готовой продукции, отгружаемой покупателям. Стоимость тары также отдельно не выделяется и не оплачивается покупателями, а входит в цену готовой продукции и не возвращается.

❓Как учитывается стоимость такой тары при ее выбытии?

Anonymous Quiz

35%

На субсчете 90-10.

52%

На счете 44.

13%

На счете 20.

💡Правильный ответ - На счете 44.

📚Обоснование:

произведенные организацией расходы, связанные с реализацией продукции, товаров, выполнением работ, оказанием услуг, отражаются по дебету счета 44 и кредиту соответствующих счетов. Суммы, учтенные на счете 44, списываются с этого счета в дебет счета 90 в соответствии с законодательством (п. 35 Инструкции № 50).

📎Инструкция о порядке применения типового плана счетов бухгалтерского учета, утвержденная постановлением Минфина Республики Беларусь от 29.06.2011 № 50.

📚Обоснование:

произведенные организацией расходы, связанные с реализацией продукции, товаров, выполнением работ, оказанием услуг, отражаются по дебету счета 44 и кредиту соответствующих счетов. Суммы, учтенные на счете 44, списываются с этого счета в дебет счета 90 в соответствии с законодательством (п. 35 Инструкции № 50).

📎Инструкция о порядке применения типового плана счетов бухгалтерского учета, утвержденная постановлением Минфина Республики Беларусь от 29.06.2011 № 50.

#советыопытногобухгалтера #реализацияосновныхсредств

📬Из письма в редакцию:

«Наша организация является плательщиком НДС с отчетным периодом – квартал. В настоящее время принято решение об изменении ассортимента выпускаемой продукции, в связи с чем принято решение о реализации оборудования и других активов, приобретенных несколько лет назад. Реализация активов в некоторых случаях производится ниже их остаточной стоимости.

Как правильно исчислить НДС в такой ситуации❓

С уважением, Раиса Сергеевна, главный бухгалтер»

Уважаемая Раиса Сергеевна, давайте разберемся в Вашей ситуации👇

📬Из письма в редакцию:

«Наша организация является плательщиком НДС с отчетным периодом – квартал. В настоящее время принято решение об изменении ассортимента выпускаемой продукции, в связи с чем принято решение о реализации оборудования и других активов, приобретенных несколько лет назад. Реализация активов в некоторых случаях производится ниже их остаточной стоимости.

Как правильно исчислить НДС в такой ситуации❓

С уважением, Раиса Сергеевна, главный бухгалтер»

Уважаемая Раиса Сергеевна, давайте разберемся в Вашей ситуации👇

📂Как создать комиссию по амортизационной политике и определить порядок ее работы

#основныесредства #амортизация

🖊️С одной стороны, создание комиссии по проведению амортизационной политики – это установленная законодательством обязанность.

С другой – возможность минимизировать ошибки при определении критериев, по которым следует учитывать имущество в составе основных средств или запасов, а также при установлении сроков полезного использования основных средств и нематериальных активов.

☝️О том, как организации создать такую комиссию и определить порядок ее работы читайте в материале⤵️

#основныесредства #амортизация

🖊️С одной стороны, создание комиссии по проведению амортизационной политики – это установленная законодательством обязанность.

С другой – возможность минимизировать ошибки при определении критериев, по которым следует учитывать имущество в составе основных средств или запасов, а также при установлении сроков полезного использования основных средств и нематериальных активов.

☝️О том, как организации создать такую комиссию и определить порядок ее работы читайте в материале⤵️

🇺🇸 1 USD - 3,1620/⬇️0,0338

🇪🇺 1 EUR - 3,3692/⬇️0,0421

🇷🇺 100 RUB - 3,4400/⬆️0,0190

🇺🇸 1 USD - 3,1998/⬆️0,0378

🇪🇺 1 EUR - 3,3748/⬆️0,0056

🇷🇺 100 RUB - 3,4235/⬇️0,0165

Please open Telegram to view this post

VIEW IN TELEGRAM

❓Нужно ли проводить инвентаризацию драгоценных металлов в этом случае?

Anonymous Quiz

53%

Да.

47%

Нет.

💡Правильный ответ - Да.

📚Обоснование:

инвентаризация драгоценных металлов и драгоценных камней, лома и отходов, их содержащих, обязательно проводится перед составлением годовой отчетности во всех местах их хранения и непосредственно в производстве (п. 90 Инструкции № 34). В случае, когда содержание драгоценных металлов, драгоценных камней, входящих в состав оборудования, приборов, инструментов, покупных комплектующих изделий и иных средств, будет определено после их списания, при инвентаризации этих материальных ценностей в инвентаризационных описях делается запись: «Находятся драгоценные металлы, содержание которых будет определено после списания» (п. 106 Инструкции № 34).

📎Инструкция о порядке использования, учета и хранения драгоценных металлов и драгоценных камней, утвержденная постановлением Минфина Республики Беларусь от 15.03.2004 № 34.

📚Обоснование:

инвентаризация драгоценных металлов и драгоценных камней, лома и отходов, их содержащих, обязательно проводится перед составлением годовой отчетности во всех местах их хранения и непосредственно в производстве (п. 90 Инструкции № 34). В случае, когда содержание драгоценных металлов, драгоценных камней, входящих в состав оборудования, приборов, инструментов, покупных комплектующих изделий и иных средств, будет определено после их списания, при инвентаризации этих материальных ценностей в инвентаризационных описях делается запись: «Находятся драгоценные металлы, содержание которых будет определено после списания» (п. 106 Инструкции № 34).

📎Инструкция о порядке использования, учета и хранения драгоценных металлов и драгоценных камней, утвержденная постановлением Минфина Республики Беларусь от 15.03.2004 № 34.

#проектнк2024

✍️Депутаты на заседании десятой сессии Палаты представителей седьмого созыва приняли в первом чтении законопроект "Об изменении Налогового кодекса Республики Беларусь",

Проект закона внесен в Палату представителей Советом Министров.

Он предусматривает➡️ определенные системные меры по совершенствованию налогового законодательства и достижению оптимального уровня налоговой нагрузки на экономику, не допуская снижения объема бюджетных доходов.

☝️В частности, с 2024 года законопроектом предлагается индексация ставок налогов с учетом инфляционных процессов, трансформация отдельных малоэффективных налоговых льгот в пониженные ставки и отмена малоэффективных налоговых льгот, отмена уплаты налога на добавленную стоимость для индивидуальных предпринимателей по оборотам по реализации товаров (работ, услуг), увеличение ставки налога на прибыль для высокорентабельных организаций и предприятий всех форм собственности с 20 до 25% при получении прибыли свыше Br25 млн в год.

Читать подробнее⤵️

✍️Депутаты на заседании десятой сессии Палаты представителей седьмого созыва приняли в первом чтении законопроект "Об изменении Налогового кодекса Республики Беларусь",

Проект закона внесен в Палату представителей Советом Министров.

Он предусматривает➡️ определенные системные меры по совершенствованию налогового законодательства и достижению оптимального уровня налоговой нагрузки на экономику, не допуская снижения объема бюджетных доходов.

☝️В частности, с 2024 года законопроектом предлагается индексация ставок налогов с учетом инфляционных процессов, трансформация отдельных малоэффективных налоговых льгот в пониженные ставки и отмена малоэффективных налоговых льгот, отмена уплаты налога на добавленную стоимость для индивидуальных предпринимателей по оборотам по реализации товаров (работ, услуг), увеличение ставки налога на прибыль для высокорентабельных организаций и предприятий всех форм собственности с 20 до 25% при получении прибыли свыше Br25 млн в год.

Читать подробнее⤵️

🗃️Кому, когда и как нужно представить учетную политику в налоговую инспекцию в 2024 году?

#учетнаяполитика #проектнк2024

🖊️Проектом НК-2024 предусматривается ряд изменений, касающихся учетной политики организации.

🔎Рассмотрим ряд популярных у бухгалтеров вопросов и попробуем на них найти ответы👇

1️⃣Кому необходимо представлять учетную политику в налоговые органы в 2024 г. и в каком случае?

2️⃣В какие сроки нужно представлять учетную политику в 2024 г.?

3️⃣В какой форме нужно представлять изменения и дополнения в учетную политику (полностью всю учетную политику или только внесенные изменения)?

4️⃣Если в течение 2023 г. вносились дополнения в учетную политику, но с 01.01.2024 ничего в ней не меняется, нужно ли представлять по ранее внесенным дополнениям информацию в налоговые органы и в какие сроки?

Читайте актуальный комментарий на портале GB.BY⤵️⤵️⤵️

#учетнаяполитика #проектнк2024

🖊️Проектом НК-2024 предусматривается ряд изменений, касающихся учетной политики организации.

🔎Рассмотрим ряд популярных у бухгалтеров вопросов и попробуем на них найти ответы👇

1️⃣Кому необходимо представлять учетную политику в налоговые органы в 2024 г. и в каком случае?

2️⃣В какие сроки нужно представлять учетную политику в 2024 г.?

3️⃣В какой форме нужно представлять изменения и дополнения в учетную политику (полностью всю учетную политику или только внесенные изменения)?

4️⃣Если в течение 2023 г. вносились дополнения в учетную политику, но с 01.01.2024 ничего в ней не меняется, нужно ли представлять по ранее внесенным дополнениям информацию в налоговые органы и в какие сроки?

Читайте актуальный комментарий на портале GB.BY⤵️⤵️⤵️

🇺🇸 1 USD - 3,1998/⬆️0,0378

🇪🇺 1 EUR - 3,3748/⬆️0,0056

🇷🇺 100 RUB - 3,4235/⬇️0,0165

🇺🇸 1 USD - 3,2008/⬆️0,0010

🇪🇺 1 EUR - 3,4004/⬆️0,0256

🇷🇺 100 RUB - 3,4334/⬆️0,0099

Please open Telegram to view this post

VIEW IN TELEGRAM

🗂️ Ситуация:

ООО занимается международными перевозками грузов. Общая сумма выплат водителям, осуществляющим автомобильные перевозки, установлена в размере 100 евро за каждые сутки. В приказе руководителя оговорен следующий порядок отражения выплат водителям: для налогового учета принимается 20 евро, а 80 евро не подлежат включению в состав затрат, учитываемых при налогообложении прибыли.

ООО занимается международными перевозками грузов. Общая сумма выплат водителям, осуществляющим автомобильные перевозки, установлена в размере 100 евро за каждые сутки. В приказе руководителя оговорен следующий порядок отражения выплат водителям: для налогового учета принимается 20 евро, а 80 евро не подлежат включению в состав затрат, учитываемых при налогообложении прибыли.

❓Каким образом необходимо отразить в бухгалтерском учете данную хозяйственную операцию?

Anonymous Quiz

35%

Всю сумму на счете 20 (26, 44).

61%

В размере 20 евро – на счете 20 (26, 44) , в размере 80 евро – на счете 90.

4%

Всю сумму на счете 90.

💡Правильный ответ - Всю сумму на счете 20 (26, 44).

📚Обоснование:

расходы, связанные со служебными командировками водителей, отражаются на счетах учета расходов в полном размере независимо от решения руководителя относительно их учета для налогообложения.

📚Обоснование:

расходы, связанные со служебными командировками водителей, отражаются на счетах учета расходов в полном размере независимо от решения руководителя относительно их учета для налогообложения.

#валютноерегулирование #международнаяавтомобильнаяперевозка

⏳По 31 декабря 2023 г. юрлица и ИП, осуществляющие международные автомобильные перевозки грузов и являющиеся резидентами РБ, вправе снимать со своих счетов в белорусских банках и использовать на территории Беларуси наличные доллары США и евро для расчетов с нерезидентами.

Указанное право не распространяется на расчеты:

🟢с нерезидентами, зарегистрированными в государствах – участниках Договора о создании Союзного государства от 8 декабря 1999 года;

🟢нерезидентами, осуществляющими международную автомобильную перевозку грузов по территории государств – участников этого Договора.

✍️Постановление Совета Министров, Нацбанка от 01.11.2023 № 746/21 «О проведении валютных операций» вступает в силу с 3 ноября 2023 г.

Внимание❗ Снятие резидентами наличной иностранной валюты допускается в сумме, не превышающей 1000 базовых величин по одному валютному договору.

⏳По 31 декабря 2023 г. юрлица и ИП, осуществляющие международные автомобильные перевозки грузов и являющиеся резидентами РБ, вправе снимать со своих счетов в белорусских банках и использовать на территории Беларуси наличные доллары США и евро для расчетов с нерезидентами.

Указанное право не распространяется на расчеты:

🟢с нерезидентами, зарегистрированными в государствах – участниках Договора о создании Союзного государства от 8 декабря 1999 года;

🟢нерезидентами, осуществляющими международную автомобильную перевозку грузов по территории государств – участников этого Договора.

✍️Постановление Совета Министров, Нацбанка от 01.11.2023 № 746/21 «О проведении валютных операций» вступает в силу с 3 ноября 2023 г.

Внимание❗ Снятие резидентами наличной иностранной валюты допускается в сумме, не превышающей 1000 базовых величин по одному валютному договору.

🧮 Забытые мелочи, о которых напоминаем бухгалтеру: подсказки, где могут быть ошибки в расчетах

#заработнаяплата #ошибки

📌Расчет среднедневного заработка при исчислении отпускных

🗂️В организации применяется автоматизированная форма учета. Заложенный в программе алгоритм расчета среднего заработка, сохраняемого за время отпуска, следующий: среднедневной заработок умножается на количество календарных дней отпуска. При этом среднедневной заработок определяется путем деления заработной платы, начисленной работнику за месяцы, принимаемые для исчисления среднего заработка, сохраняемого за время отпуска, на количество этих месяцев и на среднемесячное количество календарных дней, равное 29,7.

Суть ошибки

При исчислении среднего заработка необходимо было учесть изменения, внесенные в Инструкцию № 47 постановлением № 63 и вступившие в силу с 1 января 2023 г. С указанной даты среднемесячное количество дней, применяемое для расчета, равно 29,6.

В данном👆 случае допущенная ошибка в расчетах повлекла недоплату сумм отпускных, занижение затрат, учитываемых при налогообложении прибыли, и переплату налога на прибыль (при его расчете).

Суммы отпускных следует пересчитать и в месяце обнаружения ошибки их исправить.

При этом:

1️⃣из доначисленной суммы отпускных удерживаются и уплачиваются в бюджет подоходный налог, взносы в ФСЗН;

2️⃣на сумму недоплаты начисляются страховые взносы в ФСЗН и в Белгосстрах;

3️⃣суммы доплаты отпускных и обязательных страховых взносов включаются в расходы, уменьшающие налоговую базу периода, в котором обнаружена ошибка;

☝️Такая ошибка по доначисленным суммам отпускных на подоходный налог прошлого периода не влияет – налог с доходов работника удерживается при выплате доначисленной суммы и отражается в расчете текущего периода.

Порядок исправления ошибок приведен в гл. 4 НСБУ № 80.

⏰Сроки их исправления следующие:

✔️неточности текущего года, выявленные до его окончания, исправляются в том месяце отчетного года, в котором выявлена ошибка (п. 10 НСБУ № 80);

✔️ошибки прошлых лет исправляются в том месяце отчетного года, в котором выявлена ошибка;

✔️по ошибкам отчетного года, выявленным после его окончания, но до даты утверждения бухгалтерской отчетности, исправительные записи вносятся декабрем отчетного года (п. 11 НСБУ № 80).

✏️Исправление ошибок оформляется бухгалтерской справкой-расчетом, содержащей сведения, установленные законодательством РБ для первичных учетных документов (абз. 2 п. 9 НСБУ № 80).

☝️Отметим, что типовой формы данного документа законодатель не установил. Разработкой и включением в рабочий альбом форм бухгалтерской справки-расчета занимается сама организация.

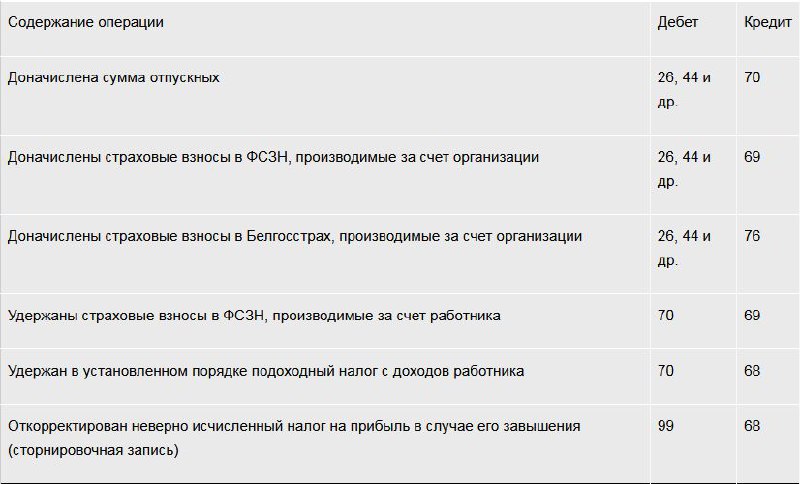

🗃️В бухгалтерском учете могут иметь место следующие записи👇

#заработнаяплата #ошибки

📌Расчет среднедневного заработка при исчислении отпускных

🗂️В организации применяется автоматизированная форма учета. Заложенный в программе алгоритм расчета среднего заработка, сохраняемого за время отпуска, следующий: среднедневной заработок умножается на количество календарных дней отпуска. При этом среднедневной заработок определяется путем деления заработной платы, начисленной работнику за месяцы, принимаемые для исчисления среднего заработка, сохраняемого за время отпуска, на количество этих месяцев и на среднемесячное количество календарных дней, равное 29,7.

Суть ошибки

При исчислении среднего заработка необходимо было учесть изменения, внесенные в Инструкцию № 47 постановлением № 63 и вступившие в силу с 1 января 2023 г. С указанной даты среднемесячное количество дней, применяемое для расчета, равно 29,6.

В данном

Суммы отпускных следует пересчитать и в месяце обнаружения ошибки их исправить.

При этом:

1️⃣из доначисленной суммы отпускных удерживаются и уплачиваются в бюджет подоходный налог, взносы в ФСЗН;

2️⃣на сумму недоплаты начисляются страховые взносы в ФСЗН и в Белгосстрах;

3️⃣суммы доплаты отпускных и обязательных страховых взносов включаются в расходы, уменьшающие налоговую базу периода, в котором обнаружена ошибка;

☝️Такая ошибка по доначисленным суммам отпускных на подоходный налог прошлого периода не влияет – налог с доходов работника удерживается при выплате доначисленной суммы и отражается в расчете текущего периода.

Порядок исправления ошибок приведен в гл. 4 НСБУ № 80.

⏰Сроки их исправления следующие:

✔️неточности текущего года, выявленные до его окончания, исправляются в том месяце отчетного года, в котором выявлена ошибка (п. 10 НСБУ № 80);

✔️ошибки прошлых лет исправляются в том месяце отчетного года, в котором выявлена ошибка;

✔️по ошибкам отчетного года, выявленным после его окончания, но до даты утверждения бухгалтерской отчетности, исправительные записи вносятся декабрем отчетного года (п. 11 НСБУ № 80).

✏️Исправление ошибок оформляется бухгалтерской справкой-расчетом, содержащей сведения, установленные законодательством РБ для первичных учетных документов (абз. 2 п. 9 НСБУ № 80).

☝️Отметим, что типовой формы данного документа законодатель не установил. Разработкой и включением в рабочий альбом форм бухгалтерской справки-расчета занимается сама организация.

🗃️В бухгалтерском учете могут иметь место следующие записи

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🇺🇸 1 USD - 3,2008/⬆️0,0010

🇪🇺 1 EUR - 3,4004/⬆️0,0256

🇷🇺 100 RUB - 3,4334/⬆️0,0099

🇺🇸 1 USD - 3,2003/⬇️0,0005

🇪🇺 1 EUR - 3,4064/⬆️0,0060

🇷🇺 100 RUB - 3,4406/⬆️0,0072

Please open Telegram to view this post

VIEW IN TELEGRAM

👩Товарные потери при транспортировке товаров: что должен знать бухгалтер

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/pam/Pamyatka_41-23.pdf

📢Все памятки доступны по тегу #памятка

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/pam/Pamyatka_41-23.pdf

📢Все памятки доступны по тегу #памятка