💰Официальные курсы валют Нацбанка РБ на сегодня 27.01.2023 г.

🇺🇸 1 USD - 2,6395⬆️/0,0124

🇪🇺 1 EUR - 2,8763/⬆️0,0183

🇷🇺 100 RUB - 3,8142/⬇️0,0018

💰Официальные курсы валют Нацбанка РБ на 30.01.2023г.

🇺🇸 1 USD - 2,6409⬆️/0,0014

🇪🇺 1 EUR - 2,8745/⬇️0,0019

🇷🇺 100 RUB - 3,8123/⬇️0,0019

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸 1 USD - 2,6395⬆️/0,0124

🇪🇺 1 EUR - 2,8763/⬆️0,0183

🇷🇺 100 RUB - 3,8142/⬇️0,0018

💰Официальные курсы валют Нацбанка РБ на 30.01.2023г.

🇺🇸 1 USD - 2,6409⬆️/0,0014

🇪🇺 1 EUR - 2,8745/⬇️0,0019

🇷🇺 100 RUB - 3,8123/⬇️0,0019

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

GB.BY | Бухгалтерский портал

❓С какого месяца она утрачивает право на пособие в размере 100 % в связи с выходом на работу?

Anonymous Quiz

16%

С февраля 2023 г.

10%

С марта 2023 г.

74%

Не утрачивает.

💡Правильный ответ - Не утрачивает.

📚Обоснование: если работница выходит на работу на условиях 0,5 ставки, пособие по уходу за ребенком в возрасте до 3 лет выплачивается в полном размере. Пособие по уходу за ребенком в возрасте до 3 лет назначается и выплачивается в размере 50 % от установленного размера, если лицо, имеющее право на такое пособие и фактически осуществляющее уход за ребенком в возрасте до 3 лет, работает на условиях полного рабочего времени, неполного рабочего времени (более половины месячной нормы рабочего времени) у одного или нескольких нанимателей (подп. 3.1 п. 3 ст. 13 Закона № 7-З).

📎Закон Республики Беларусь от 29.12.2012 № 7-З «О государственных пособиях семьям, воспитывающим детей».

📚Обоснование: если работница выходит на работу на условиях 0,5 ставки, пособие по уходу за ребенком в возрасте до 3 лет выплачивается в полном размере. Пособие по уходу за ребенком в возрасте до 3 лет назначается и выплачивается в размере 50 % от установленного размера, если лицо, имеющее право на такое пособие и фактически осуществляющее уход за ребенком в возрасте до 3 лет, работает на условиях полного рабочего времени, неполного рабочего времени (более половины месячной нормы рабочего времени) у одного или нескольких нанимателей (подп. 3.1 п. 3 ст. 13 Закона № 7-З).

📎Закон Республики Беларусь от 29.12.2012 № 7-З «О государственных пособиях семьям, воспитывающим детей».

#свежийномер

🔥Важные темы:

📌В Общую часть Налогового кодекса с 1 января 2023 г. были внесены важные изменения. Про них расскажет эксперт в специальной рубрике Налоговый кодекс - 2023. В этой же рубрике вы сможете изучить изменения, которые коснулись экологического налога.

📌Не за горами сдача годовой бухгалтерской отчетности. Это тяжелая и ответственная работа для бухгалтера. Чтобы помочь разобраться со сложными вопросами и не допустить ошибок в итоговой отчетности, начиная с этого номера журнала вводится специальная рубрика Годовой отчет - 2022. В ней вы найдете материалы о сроках, порядке и особенностях составления годовой отчетности, а также о подготовительных работах.

📌С этого года существенно изменился порядок учета запасов и основных средств. И если раньше было понятно, как учитывать калькуляторы, степлеры, мебель и прочее, то сейчас учет таких товарно-материальных ценностей вызывает вопросы. Расскажем, как правильно учесть запасы, принимая во внимание изменения в законодательстве.

☕Полезного вам чтения!

🔥Важные темы:

📌В Общую часть Налогового кодекса с 1 января 2023 г. были внесены важные изменения. Про них расскажет эксперт в специальной рубрике Налоговый кодекс - 2023. В этой же рубрике вы сможете изучить изменения, которые коснулись экологического налога.

📌Не за горами сдача годовой бухгалтерской отчетности. Это тяжелая и ответственная работа для бухгалтера. Чтобы помочь разобраться со сложными вопросами и не допустить ошибок в итоговой отчетности, начиная с этого номера журнала вводится специальная рубрика Годовой отчет - 2022. В ней вы найдете материалы о сроках, порядке и особенностях составления годовой отчетности, а также о подготовительных работах.

📌С этого года существенно изменился порядок учета запасов и основных средств. И если раньше было понятно, как учитывать калькуляторы, степлеры, мебель и прочее, то сейчас учет таких товарно-материальных ценностей вызывает вопросы. Расскажем, как правильно учесть запасы, принимая во внимание изменения в законодательстве.

☕Полезного вам чтения!

📂Переоценка-2023 обязательна!

#переоценка

🖊️Проблема заключается в том, что последняя обязательная переоценка проводилась давно и не все бухгалтеры с ней сталкивались в принципе. Неудивительно, что у бухгалтеров возникает множество вопросов. На самые сложные и интересные вопросы ответила Ирина Дмитриевна Толкун, консультант управления прогнозирования и анализа инвестиционной деятельности Минэкономики Республики Беларусь, в рамках проведенного круглого стола.

🗂️Здание было введено в эксплуатацию в феврале 2014 г. В июне 2015 г. и марте 2016 г. была произведена его модернизация с привлечением иностранного подрядчика. Стоимость этих работ оплачена в валюте.

❓Как правильно провести переоценку здания на 01.01.2023?

❓Можно ли применить метод валютной стоимости, если модернизация оплачена в валюте?

👆В рассматриваемом случае объектом переоценки является здание в целом, учитываемое в качестве объекта основных средств.

Для ответа на второй вопрос напомним, ☝️что переоцененная стоимость основных средств, доходных вложений в материальные активы методом пересчета валютной стоимости определяется:

◾если имеются документально подтвержденные сведения о стоимости основных средств, доходных вложений в материальные активы в иностранной валюте;

◾при отсутствии документально подтвержденных сведений о стоимости основных средств, доходных вложений в материальные активы в иностранной валюте по основным средствам, доходным вложениям в материальные активы иностранного происхождения (п. 13 Инструкции о порядке переоценки основных средств, доходных вложений в материальные активы, оборудования к установке, утвержденной постановлением Миэкономики, Минфина и Минстройархитектуры Республики Беларусь от 05.11.2010 № 162/131/37;).

☝️Таким образом, метод пересчета валютной стоимости возможен, когда:

✔️активы имеют иностранное происхождение;

✔️стоимость актива в целом подтверждена в иностранной валюте.

В рассматриваемом случае применение метода пересчета валютной стоимости не представляется возможным. Переоценка может быть проведена методом прямой оценки либо индексным методом.

#переоценка

🖊️Проблема заключается в том, что последняя обязательная переоценка проводилась давно и не все бухгалтеры с ней сталкивались в принципе. Неудивительно, что у бухгалтеров возникает множество вопросов. На самые сложные и интересные вопросы ответила Ирина Дмитриевна Толкун, консультант управления прогнозирования и анализа инвестиционной деятельности Минэкономики Республики Беларусь, в рамках проведенного круглого стола.

🗂️Здание было введено в эксплуатацию в феврале 2014 г. В июне 2015 г. и марте 2016 г. была произведена его модернизация с привлечением иностранного подрядчика. Стоимость этих работ оплачена в валюте.

❓Как правильно провести переоценку здания на 01.01.2023?

❓Можно ли применить метод валютной стоимости, если модернизация оплачена в валюте?

👆В рассматриваемом случае объектом переоценки является здание в целом, учитываемое в качестве объекта основных средств.

Для ответа на второй вопрос напомним, ☝️что переоцененная стоимость основных средств, доходных вложений в материальные активы методом пересчета валютной стоимости определяется:

◾если имеются документально подтвержденные сведения о стоимости основных средств, доходных вложений в материальные активы в иностранной валюте;

◾при отсутствии документально подтвержденных сведений о стоимости основных средств, доходных вложений в материальные активы в иностранной валюте по основным средствам, доходным вложениям в материальные активы иностранного происхождения (п. 13 Инструкции о порядке переоценки основных средств, доходных вложений в материальные активы, оборудования к установке, утвержденной постановлением Миэкономики, Минфина и Минстройархитектуры Республики Беларусь от 05.11.2010 № 162/131/37;).

☝️Таким образом, метод пересчета валютной стоимости возможен, когда:

✔️активы имеют иностранное происхождение;

✔️стоимость актива в целом подтверждена в иностранной валюте.

В рассматриваемом случае применение метода пересчета валютной стоимости не представляется возможным. Переоценка может быть проведена методом прямой оценки либо индексным методом.

💰Официальные курсы валют Нацбанка РБ на сегодня 30.01.2023 г.

🇺🇸 1 USD - 2,6409⬆️/0,0014

🇪🇺 1 EUR - 2,8745/⬇️0,0019

🇷🇺 100 RUB - 3,8123/⬇️0,0019

💰Официальные курсы валют Нацбанка РБ на завтра 31.01.2023г.

🇺🇸 1 USD - 2,6468⬆️/0,0059

🇪🇺 1 EUR - 2,8867/⬆️0,0122

🇷🇺 100 RUB - 3,8120/⬇️0,0003

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸 1 USD - 2,6409⬆️/0,0014

🇪🇺 1 EUR - 2,8745/⬇️0,0019

🇷🇺 100 RUB - 3,8123/⬇️0,0019

💰Официальные курсы валют Нацбанка РБ на завтра 31.01.2023г.

🇺🇸 1 USD - 2,6468⬆️/0,0059

🇪🇺 1 EUR - 2,8867/⬆️0,0122

🇷🇺 100 RUB - 3,8120/⬇️0,0003

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

GB.BY | Бухгалтерский портал

💱Изменились ли правила бухгалтерского учета курсовых разниц?

(Комментарий к постановлению Минфина № 61)

#курсовыеразницы

✍️Принятие НСБУ № 61 вместо НСБУ № 69 связано с изменениями, внесенными в Закон № 57-З.

🖊️НСБУ № 61 определяет порядок отражения в бухгалтерском учете выраженной в иностранной валюте и (или) белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте, стоимости активов, обязательств, собственного капитала, доходов, расходов и разниц, возникающих при пересчете выраженной в иностранной валюте стоимости монетарных активов и монетарных обязательств в белорусские рубли по официальному курсу белорусского рубля по отношению к соответствующей иностранной валюте, устанавливаемому Нацбанком, в организациях (за исключением Нацбанка, банков, открытого акционерного общества «Банк развития Республики Беларусь», небанковских кредитно-финансовых организаций, банковских групп, банковских холдингов, бюджетных организаций).

Сравним в табл. 1 действовавшую до 01.01.2023 и новую редакции части первой п. 3 ст. 12 Закона № 57-З.👇

(Комментарий к постановлению Минфина № 61)

#курсовыеразницы

✍️Принятие НСБУ № 61 вместо НСБУ № 69 связано с изменениями, внесенными в Закон № 57-З.

🖊️НСБУ № 61 определяет порядок отражения в бухгалтерском учете выраженной в иностранной валюте и (или) белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте, стоимости активов, обязательств, собственного капитала, доходов, расходов и разниц, возникающих при пересчете выраженной в иностранной валюте стоимости монетарных активов и монетарных обязательств в белорусские рубли по официальному курсу белорусского рубля по отношению к соответствующей иностранной валюте, устанавливаемому Нацбанком, в организациях (за исключением Нацбанка, банков, открытого акционерного общества «Банк развития Республики Беларусь», небанковских кредитно-финансовых организаций, банковских групп, банковских холдингов, бюджетных организаций).

Сравним в табл. 1 действовавшую до 01.01.2023 и новую редакции части первой п. 3 ст. 12 Закона № 57-З.👇

{kind=link}

🗂️Ситуация:

Белорусская организация в 2017 г. внесла денежными средствами вклад в уставный фонд организации-нерезидента в сумме 50 000 долл. США, что было эквивалентно 50 500 бел. руб. В 2021 г. организация-нерезидент признана банкротом и в декабре 2022 г. ликвидирована. Вклад в уставный фонд белорусскому учредителю не возвращен.

Белорусская организация в 2017 г. внесла денежными средствами вклад в уставный фонд организации-нерезидента в сумме 50 000 долл. США, что было эквивалентно 50 500 бел. руб. В 2021 г. организация-нерезидент признана банкротом и в декабре 2022 г. ликвидирована. Вклад в уставный фонд белорусскому учредителю не возвращен.

❓Можно ли сумму невозвращенного вклада учесть при налогообложении прибыли?

Anonymous Quiz

71%

Нет.

29%

Да.

💡Правильный ответ - Нет.

📚Обоснование: взносы (вклады) в уставные фонды организаций относятся к затратам, неучитываемым при налогообложении прибыли (подп. 1.7 п. 1 ст. 173 НК). При этом затраты, указанные в ст. 173 НК, и иные затраты, не учитываемые при налогообложении в соответствии с законодательством, не могут быть включены в состав внереализационных расходов, если иное не установлено Президентом (п. 3 ст. 173 НК).

📎Налоговый кодекс Республики Беларусь.

📚Обоснование: взносы (вклады) в уставные фонды организаций относятся к затратам, неучитываемым при налогообложении прибыли (подп. 1.7 п. 1 ст. 173 НК). При этом затраты, указанные в ст. 173 НК, и иные затраты, не учитываемые при налогообложении в соответствии с законодательством, не могут быть включены в состав внереализационных расходов, если иное не установлено Президентом (п. 3 ст. 173 НК).

📎Налоговый кодекс Республики Беларусь.

📝Шпаргалка для бухгалтера: заполнение пояснительной записки к формам ПУ-3 за 2022 год

#ПУ3

🖊️Пояснительная записка к пачкам ДПУ, содержащим формы ПУ-3, представляется плательщиком страховых взносов за отчетный год до 1 марта года, следующего за отчетным (п. 5 Инструкции № 7).

📌Отражение переходящих пособий по временной нетрудоспособности

🗂️Работник представил 5 января 2023 г. листок нетрудоспособности в связи с общим заболеванием, который выдан на период с 23 декабря 2022 г. по 4 января 2023 г. Пособие по временной нетрудоспособности назначено 10 января 2023 г. в размере 369,41 руб., в т.ч.:

◾за 9 дней декабря – 250,92 руб.;

◾за 4 дня января ‒ 118,49 руб.

☝️Данное расхождение необходимо отразить в пояснительной записке.

Пособие по временной нетрудоспособности, начисленное в январе 2023 г., будет отражено в полной сумме в отчете 4-фонд за I квартал 2023 г., а в ПУ-3 часть суммы пособия (приходящаяся на дни декабря 2022 г.) отражена в IV квартале 2022 г. Расхождение в формах 4-фонд и ПУ-3 за 2022 г. необходимо раскрыть в пояснительной записке.

❗Так, пособие по временной нетрудоспособности, назначенное в 2023 г. за дни нетрудоспособности, приходящиеся на 2022 г., в сумме 250,92 руб. следует отразить по стр. 9 гр. 3 пояснительной записки. В гр. 6 значение определяется как разница значений гр. 5 и суммы значений гр. 3 и 4, т.е. (‒250,92).

🖥️Еще больше примеров по теме читайте в статье на портале GB.BY

#ПУ3

🖊️Пояснительная записка к пачкам ДПУ, содержащим формы ПУ-3, представляется плательщиком страховых взносов за отчетный год до 1 марта года, следующего за отчетным (п. 5 Инструкции № 7).

📌Отражение переходящих пособий по временной нетрудоспособности

🗂️Работник представил 5 января 2023 г. листок нетрудоспособности в связи с общим заболеванием, который выдан на период с 23 декабря 2022 г. по 4 января 2023 г. Пособие по временной нетрудоспособности назначено 10 января 2023 г. в размере 369,41 руб., в т.ч.:

◾за 9 дней декабря – 250,92 руб.;

◾за 4 дня января ‒ 118,49 руб.

☝️Данное расхождение необходимо отразить в пояснительной записке.

Пособие по временной нетрудоспособности, начисленное в январе 2023 г., будет отражено в полной сумме в отчете 4-фонд за I квартал 2023 г., а в ПУ-3 часть суммы пособия (приходящаяся на дни декабря 2022 г.) отражена в IV квартале 2022 г. Расхождение в формах 4-фонд и ПУ-3 за 2022 г. необходимо раскрыть в пояснительной записке.

❗Так, пособие по временной нетрудоспособности, назначенное в 2023 г. за дни нетрудоспособности, приходящиеся на 2022 г., в сумме 250,92 руб. следует отразить по стр. 9 гр. 3 пояснительной записки. В гр. 6 значение определяется как разница значений гр. 5 и суммы значений гр. 3 и 4, т.е. (‒250,92).

🖥️Еще больше примеров по теме читайте в статье на портале GB.BY

📂Расходы на оплату труда в составе затрат по производству и реализации: учитываем новации НК-2023

#оплататруда

🔍Расходы на оплату труда – существенная статья затрат в деятельности любой организации. Важно соблюсти установленный порядок их учета не только в бухгалтерском, но и в налоговом учете.

❓Что изменилось в этой части с 1 января 2023 г.?

❓На какие детали учета затрат по оплате труда нужно обратить внимание при исчислении налога на прибыль?

Ответим на данные вопросы в свежем номере журнала «Главный Бухгалтер».

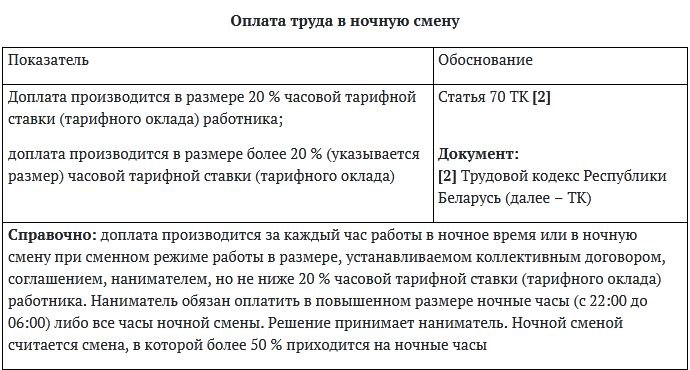

📌Определение величины доплат за работу в ночную смену

🗂️В соответствии с учетной политикой организации на 2023 г. в части методического аспекта оплаты труда возможно закрепить следующий вариант определения доплаты за работу в ночную смену (см. табл.)👇

#оплататруда

🔍Расходы на оплату труда – существенная статья затрат в деятельности любой организации. Важно соблюсти установленный порядок их учета не только в бухгалтерском, но и в налоговом учете.

❓Что изменилось в этой части с 1 января 2023 г.?

❓На какие детали учета затрат по оплате труда нужно обратить внимание при исчислении налога на прибыль?

Ответим на данные вопросы в свежем номере журнала «Главный Бухгалтер».

📌Определение величины доплат за работу в ночную смену

🗂️В соответствии с учетной политикой организации на 2023 г. в части методического аспекта оплаты труда возможно закрепить следующий вариант определения доплаты за работу в ночную смену (см. табл.)👇

{kind=link}

💰Официальные курсы валют Нацбанка РБ на сегодня 31.01.2023 г.

🇺🇸 1 USD - 2,6468⬆️/0,0059

🇪🇺 1 EUR - 2,8867/⬆️0,0122

🇷🇺 100 RUB - 3,8120/⬇️0,0003

💰Официальные курсы валют Нацбанка РБ на завтра 01.02.2023г.

🇺🇸 1 USD - 2,6744⬆️/0,0276

🇪🇺 1 EUR - 2,8956/⬆️0,0089

🇷🇺 100 RUB - 3,8102/⬇️0,0018

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸 1 USD - 2,6468⬆️/0,0059

🇪🇺 1 EUR - 2,8867/⬆️0,0122

🇷🇺 100 RUB - 3,8120/⬇️0,0003

💰Официальные курсы валют Нацбанка РБ на завтра 01.02.2023г.

🇺🇸 1 USD - 2,6744⬆️/0,0276

🇪🇺 1 EUR - 2,8956/⬆️0,0089

🇷🇺 100 RUB - 3,8102/⬇️0,0018

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

GB.BY | Бухгалтерский портал

#пособиянадетей

✍️С 1 февраля 2023 г. изменятся пособия на детей, исчисляемые из бюджета прожиточного минимума в среднем на душу населения, и пособие по уходу за ребенком в возрасте до 3 лет, для расчета которого применен показатель среднемесячной заработной платы работников за 4-й квартал 2022 г.

✍️С 1 февраля 2023 г. изменятся пособия на детей, исчисляемые из бюджета прожиточного минимума в среднем на душу населения, и пособие по уходу за ребенком в возрасте до 3 лет, для расчета которого применен показатель среднемесячной заработной платы работников за 4-й квартал 2022 г.

❓В течение какого срока нанимателем должно быть сделано распоряжение об удержании ущерба?

Anonymous Quiz

47%

Не позднее месяца со дня обнаружения.

22%

Не позднее 10 дней со дня обнаружения.

30%

Не позднее 2 недель со дня обнаружения.

💡Правильный ответ - Не позднее 2 недель со дня обнаружения.

📚Обоснование:

распоряжение нанимателя должно быть сделано не позднее 2 недель со дня обнаружения причиненного работником ущерба и обращено к исполнению не ранее 10 дней со дня сообщения об этом работнику. До издания распоряжения нанимателя об удержании из заработной платы от работника должно быть затребовано письменное объяснение. В остальных случаях возмещение ущерба производится в судебном порядке (ст. 408 ТК).

📎Трудовой кодекс Республики Беларусь.

📚Обоснование:

распоряжение нанимателя должно быть сделано не позднее 2 недель со дня обнаружения причиненного работником ущерба и обращено к исполнению не ранее 10 дней со дня сообщения об этом работнику. До издания распоряжения нанимателя об удержании из заработной платы от работника должно быть затребовано письменное объяснение. В остальных случаях возмещение ущерба производится в судебном порядке (ст. 408 ТК).

📎Трудовой кодекс Республики Беларусь.

🆕1 февраля, среда

#начниденьсглавного

📍ФЕВРАЛЬ-2023: важные изменения законодательства

📍Обзор нормативных документов, зарегистрированных в НРПА 24.01.2023–26.01.2023

📍С 1 февраля повышен на 0,5 процента бюджет прожиточного минимума

😉 Пусть день будет добрым!

#начниденьсглавного

📍ФЕВРАЛЬ-2023: важные изменения законодательства

📍Обзор нормативных документов, зарегистрированных в НРПА 24.01.2023–26.01.2023

📍С 1 февраля повышен на 0,5 процента бюджет прожиточного минимума

😉 Пусть день будет добрым!

📂Как теперь определить, что относится к запасам, а что к основным средствам?

#основныесредства #запасы

📬Из письма в редакцию:

«Помогите, пожалуйста, разобраться: каким образом учитывать в 2023 г. приобретаемые калькуляторы, степлеры, ножницы, столы, стулья❓ Как быть с их амортизацией и износом❓Если они относятся в состав основных средств, нужно ли ввод каждого актива в эксплуатацию оформлять актом ввода в эксплуатацию❓

С уважением, Тереза Владиславовна»

☝️Давайте разберемся

⤵️⤵️⤵️

#основныесредства #запасы

📬Из письма в редакцию:

«Помогите, пожалуйста, разобраться: каким образом учитывать в 2023 г. приобретаемые калькуляторы, степлеры, ножницы, столы, стулья❓ Как быть с их амортизацией и износом❓Если они относятся в состав основных средств, нужно ли ввод каждого актива в эксплуатацию оформлять актом ввода в эксплуатацию❓

С уважением, Тереза Владиславовна»

☝️Давайте разберемся

⤵️⤵️⤵️