💡Правильный ответ - Д-т 84 – К-т 60, Д-т 18 – К-т 60, Д-т84 – К-т 68-3 – сторно (налог на прибыль).

📚 Обоснование:

Исправление ошибок, обнаруженных после утверждения бухгалтерской отчетности за год, к которому относятся эти ошибки (ошибки прошлых лет), осуществляется внесением дополнительной или сторнировочной записи (записей) по дебету (кредиту) счета 84 «Нераспределенная прибыль (непокрытый убыток)» и других счетов и кредиту (дебету) соответствующих счетов в том месяце отчетного года, в котором выявлена ошибка (часть первая п. 12 НСБУ № 80).

📚 Обоснование:

Исправление ошибок, обнаруженных после утверждения бухгалтерской отчетности за год, к которому относятся эти ошибки (ошибки прошлых лет), осуществляется внесением дополнительной или сторнировочной записи (записей) по дебету (кредиту) счета 84 «Нераспределенная прибыль (непокрытый убыток)» и других счетов и кредиту (дебету) соответствующих счетов в том месяце отчетного года, в котором выявлена ошибка (часть первая п. 12 НСБУ № 80).

🆕28 декабря, среда

#начниденьсглавного

📍3 января – крайний срок уведомления налоговой о переходе на УСН

❗Уведомление о переходе на упрощенную систему налогообложения необходимо представить в налоговый орган по месту постановки на учет не позднее 3 января 2023 г.

Форма такого уведомления установлена в приложении 36 к постановлению МНС Республики Беларусь от 03.01.2019 № 2 «Об исчислении и уплате налогов, сборов (пошлин), иных платежей».

Внимание❗ Представление уведомления по установленной форме является обязательным условием для перехода на УСН.

Перейти с 1 января 2023 г. на УСН вправе организации, у которых численность работников в среднем за 9 месяцев 2022 г. не превысила 50 человек и валовая выручка нарастающим итогом за 9 месяцев 2022 г. составила не более 1 612 500 руб.

❗Не вправе применять УСН в 2023 г. организации, на которых распространяются ограничения на применение УСН, предусмотренные п. 2 и (или) п. 4 ст. 324 Налогового кодекса.

📍Обзор нормативных документов, зарегистрированных в НРПА 20.12.2022–22.12.2022

📍Ремесленники будут подтверждать деятельность для уплаты сбора с 1 июля 2023 года

📍Почему многие виды работ и услуг не попали в перечень для уплаты налога на профдоход? Пояснили в МНС

📍В МНС рассказали, кто из фрилансеров может уплачивать налог на профессиональный доход

🙃Доброго вам дня!

#начниденьсглавного

📍3 января – крайний срок уведомления налоговой о переходе на УСН

❗Уведомление о переходе на упрощенную систему налогообложения необходимо представить в налоговый орган по месту постановки на учет не позднее 3 января 2023 г.

Форма такого уведомления установлена в приложении 36 к постановлению МНС Республики Беларусь от 03.01.2019 № 2 «Об исчислении и уплате налогов, сборов (пошлин), иных платежей».

Внимание❗ Представление уведомления по установленной форме является обязательным условием для перехода на УСН.

Перейти с 1 января 2023 г. на УСН вправе организации, у которых численность работников в среднем за 9 месяцев 2022 г. не превысила 50 человек и валовая выручка нарастающим итогом за 9 месяцев 2022 г. составила не более 1 612 500 руб.

❗Не вправе применять УСН в 2023 г. организации, на которых распространяются ограничения на применение УСН, предусмотренные п. 2 и (или) п. 4 ст. 324 Налогового кодекса.

📍Обзор нормативных документов, зарегистрированных в НРПА 20.12.2022–22.12.2022

📍Ремесленники будут подтверждать деятельность для уплаты сбора с 1 июля 2023 года

📍Почему многие виды работ и услуг не попали в перечень для уплаты налога на профдоход? Пояснили в МНС

📍В МНС рассказали, кто из фрилансеров может уплачивать налог на профессиональный доход

🙃Доброго вам дня!

www.gb.by

3 января – крайний срок уведомления налоговой о переходе на УСН

Уведомление о переходе на упрощенную систему налогообложения необходимо представить в налоговый орган по месту постановки на учет не позднее 3 января 2023 г.

🚛Применение УСН в 2023 году транспортно-экспедиционными организациями

#усн #транспортнаяэкспедиция

🗂️Организация занимается транспортно-экспедиционной деятельностью. На ее расчетный счет от заказчиков поступают денежные средства, которые в т.ч. частично являются не ее доходом, а доходом перевозчиков. Организация применяет упрощенную систему налогообложения (УСН) и планирует ее применять в 2023 г.

Как в 2023 г. отражать выручку❓

❗Не вправе применять УСН организации, получившие от других лиц наличные и (или) безналичные денежные средства, не составляющие их валовую выручку и не являющиеся суммами (выручкой, доходами), не включаемыми ими в валовую выручку в соответствии с п. 2 ст. 328 и п. 4 ст. 174 Налогового кодекса Республики Беларусь, в редакции, действующей с 01.01.2023, в т.ч. если денежные средства получены этими организациями:

✔️на основании договоров комиссии, поручения или иных аналогичных гражданско-правовых договоров, договоров транспортной экспедиции либо по договорам, заключенным ими во исполнение таких договоров;

✔️как возмещение (оплата) расходов независимо от даты их осуществления и того, в чьих интересах они осуществлены (в т.ч. возмещение арендодателю (лизингодателю, наймодателю) расходов, указанных в части второй подп. 5.3 п. 5 ст. 328 НК-2023);

✔️в связи с участием в расчетах между иными лицами путем получения указанными организациями денежных средств от одного лица и их передачи (перечисления) другому лицу (часть первая подп. 2.1.6 п. 2 ст. 324 НК-2023).

☝️В то же время, если организацией принято отраженное в учетной политике решение признать «чужие» денежные средства внереализационными доходами, указанными в подп. 3.43 п. 3 ст. 174 НК-2023, и они будут включены в валовую выручку, то право на применение УСН сохраняется (часть четвертая подп. 2.1.6 п. 2 ст. 324 НК-2023).

💰Выручка отражается по мере оплаты товаров (работ, услуг), имущественных прав (возмещения расходов и поступления иных сумм, составляющих выручку), в т.ч. получения предварительной оплаты, аванса, задатка, независимо от даты отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав, даты осуществления возмещаемых расходов (часть вторая п. 3, п. 7 ст. 328 НК-2023).

❗Таким образом, если организация хочет продолжать применять УСН в 2023 г., то при соблюдении остальных условий исчислять налог при УСН придется в т.ч. и с вознаграждения, причитающегося перевозчику. Соответствующее решение нужно закрепить в учетной политике.

#усн #транспортнаяэкспедиция

🗂️Организация занимается транспортно-экспедиционной деятельностью. На ее расчетный счет от заказчиков поступают денежные средства, которые в т.ч. частично являются не ее доходом, а доходом перевозчиков. Организация применяет упрощенную систему налогообложения (УСН) и планирует ее применять в 2023 г.

Как в 2023 г. отражать выручку❓

❗Не вправе применять УСН организации, получившие от других лиц наличные и (или) безналичные денежные средства, не составляющие их валовую выручку и не являющиеся суммами (выручкой, доходами), не включаемыми ими в валовую выручку в соответствии с п. 2 ст. 328 и п. 4 ст. 174 Налогового кодекса Республики Беларусь, в редакции, действующей с 01.01.2023, в т.ч. если денежные средства получены этими организациями:

✔️на основании договоров комиссии, поручения или иных аналогичных гражданско-правовых договоров, договоров транспортной экспедиции либо по договорам, заключенным ими во исполнение таких договоров;

✔️как возмещение (оплата) расходов независимо от даты их осуществления и того, в чьих интересах они осуществлены (в т.ч. возмещение арендодателю (лизингодателю, наймодателю) расходов, указанных в части второй подп. 5.3 п. 5 ст. 328 НК-2023);

✔️в связи с участием в расчетах между иными лицами путем получения указанными организациями денежных средств от одного лица и их передачи (перечисления) другому лицу (часть первая подп. 2.1.6 п. 2 ст. 324 НК-2023).

☝️В то же время, если организацией принято отраженное в учетной политике решение признать «чужие» денежные средства внереализационными доходами, указанными в подп. 3.43 п. 3 ст. 174 НК-2023, и они будут включены в валовую выручку, то право на применение УСН сохраняется (часть четвертая подп. 2.1.6 п. 2 ст. 324 НК-2023).

💰Выручка отражается по мере оплаты товаров (работ, услуг), имущественных прав (возмещения расходов и поступления иных сумм, составляющих выручку), в т.ч. получения предварительной оплаты, аванса, задатка, независимо от даты отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав, даты осуществления возмещаемых расходов (часть вторая п. 3, п. 7 ст. 328 НК-2023).

❗Таким образом, если организация хочет продолжать применять УСН в 2023 г., то при соблюдении остальных условий исчислять налог при УСН придется в т.ч. и с вознаграждения, причитающегося перевозчику. Соответствующее решение нужно закрепить в учетной политике.

🔥Не упустите важные изменения с 1 января 2023 года

#бартер

📌Запрет на проведение товарообменных операций

✍️Постановлением № 713 с 1 января 2023 г. введен запрет на осуществление на территории Республики Беларусь товарообменных операций без поступления в установленном порядке денежных средств. Это касается таких операций, как бартер, мена, зачет, новация, отступное, при которых деньги вообще не используются (п. 14 постановления № 713).

📎Документ:

постановление Совета Министров Республики Беларусь от 19.10.2022 № 713 «О системе регулирования цен».

☝️Запрет на товарообменные операции не распространяется на следующие случаи:

▪️внешнеторговые операции;

▪️операции между организациями, входящими в созданный в установленном законодательством порядке холдинг;

▪️наличие согласования операции государственным органом (организацией) в порядке, установленном п. 2 постановления № 713.

Подробнее об этом писали 👇

Что запрещено в товарообменных операциях с 1 января 2023 года?

#бартер

📌Запрет на проведение товарообменных операций

✍️Постановлением № 713 с 1 января 2023 г. введен запрет на осуществление на территории Республики Беларусь товарообменных операций без поступления в установленном порядке денежных средств. Это касается таких операций, как бартер, мена, зачет, новация, отступное, при которых деньги вообще не используются (п. 14 постановления № 713).

📎Документ:

постановление Совета Министров Республики Беларусь от 19.10.2022 № 713 «О системе регулирования цен».

☝️Запрет на товарообменные операции не распространяется на следующие случаи:

▪️внешнеторговые операции;

▪️операции между организациями, входящими в созданный в установленном законодательством порядке холдинг;

▪️наличие согласования операции государственным органом (организацией) в порядке, установленном п. 2 постановления № 713.

Подробнее об этом писали 👇

Что запрещено в товарообменных операциях с 1 января 2023 года?

Telegram

GB_BY Главный Бухгалтер

📂Что запрещено в товарообменных операциях с 1 января 2023 года?

#бартер

🗂️Магазин, продающий потребительские товары, арендует помещение у организации. Арендная плата установлена в следующей форме: часть – товарами, которые продает магазин, часть – деньгами. …

#бартер

🗂️Магазин, продающий потребительские товары, арендует помещение у организации. Арендная плата установлена в следующей форме: часть – товарами, которые продает магазин, часть – деньгами. …

💰Официальные курсы валют Нацбанка РБ на сегодня 28.12.22 г.

🇺🇸1 USD - 2,6818/⬆️0,0182

🇪🇺1 EUR - 2,8576/ ⬆️0,0281

🇷🇺100 RUB - 3,8506/⬇️0,0281

💰Официальные курсы валют Нацбанка РБ на завтра 29.12.2022 г.

🇺🇸1 USD - 2,7092/⬆️0,0274

🇪🇺1 EUR - 2,8815/ ⬆️0,0239

🇷🇺100 RUB - 3,8121/⬇️0,0385

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸1 USD - 2,6818/⬆️0,0182

🇪🇺1 EUR - 2,8576/ ⬆️0,0281

🇷🇺100 RUB - 3,8506/⬇️0,0281

💰Официальные курсы валют Нацбанка РБ на завтра 29.12.2022 г.

🇺🇸1 USD - 2,7092/⬆️0,0274

🇪🇺1 EUR - 2,8815/ ⬆️0,0239

🇷🇺100 RUB - 3,8121/⬇️0,0385

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

GB.BY | Бухгалтерский портал

🔥Форма 4-фонд установлена на 2023 год

#4фонд

📢 Постановлением Минтруда и соцзащиты от 28.11.2022 № 76 установлены три формы ведомственной отчетности на 2023 г., в т.ч. форма 4-фонд:

1️⃣отчет о средствах бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь (форма 4-фонд) квартальной периодичности представляют работодатели, являющиеся плательщиками обязательных страховых взносов в бюджет фонда, – городскому, районному, районному в городах отделу (сектору) областного, Минского городского управления Фонда по месту постановки на учет, в срок не позднее 20-го числа после отчетного периода.

☝️Плательщики, у которых среднесписочная численность работников за предыдущий год составила 10 человек и более, отчет представляют в виде электронного документа; менее 10 человек – на бумажном носителе нарочным (отчет не направляется почтовым отправлением) или в виде электронного документа.

🖊️В числе изменений – новая стр. 50 в табл. 6 разд. V «Справочная информация». Данную строку заполняют плательщики из числа работодателей, уплачивающих взносы на пенсионное страхование в размере 24 процентов. Код «1» отражают организации, если в месяцах отчетного квартала они являлись плательщиками единого налога для производителей сельскохозяйственной продукции в соответствии с гл. 34 Налогового кодекса Республики Беларусь или крестьянскими (фермерскими) хозяйствами, осуществляющими деятельность по производству продукции растениеводства (кроме цветов и декоративных растений), животноводства (кроме пушного звероводства), рыбоводства;

2️⃣отчет по форме «Сведения о реализации мероприятий подпрограммы «Доступная среда жизнедеятельности инвалидов и физически ослабленных лиц» Государственной программы «Социальная защита» на 2021–2025 годы» представляют раз в квартал:

✔️исполнители подпрограммы – государственным органам и организациям, структурным подразделениям облисполкомов и Мингорисполкома по направлениям деятельности (заказчикам подпрограммы), в срок не позднее 5-го числа после отчетного периода;

✔️структурные подразделения облисполкомов и Мингорисполкома – государственным органам, координирующим деятельность заказчиков, по направлениям деятельности, комитетам по труду, занятости и социальной защите облисполкомов и Мингорисполкома, в срок не позднее 10-го числа после отчетного периода;

✔️заказчики подпрограммы, государственные органы, координирующие деятельность заказчиков, комитеты по труду, занятости и социальной защите облисполкомов и Минского горисполкома – Министерству труда и социальной защиты, в срок не позднее 15-го числа после отчетного периода;

3️⃣отчет о реализации мероприятий по выполнению задачи 4 «Улучшение условий и охраны труда» комплекса мероприятий Государственной программы «Рынок труда и содействие занятости» на 2021–2025 годы годовой периодичности представляют:

▪️исполнители мероприятий Государственной программы «Рынок труда и содействие занятости» на 2021–2025 годы, утвержденной постановлением Совета Министров Республики Беларусь от 30.12.2020 № 777, по реализации задачи 4 – заказчикам мероприятий, в срок не позднее 5 февраля;

▪️заказчики мероприятий – агрегированную информацию Министерству труда и социальной защиты, которое является ответственным заказчиком мероприятий, в срок не позднее 15 февраля.

#4фонд

📢 Постановлением Минтруда и соцзащиты от 28.11.2022 № 76 установлены три формы ведомственной отчетности на 2023 г., в т.ч. форма 4-фонд:

1️⃣отчет о средствах бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь (форма 4-фонд) квартальной периодичности представляют работодатели, являющиеся плательщиками обязательных страховых взносов в бюджет фонда, – городскому, районному, районному в городах отделу (сектору) областного, Минского городского управления Фонда по месту постановки на учет, в срок не позднее 20-го числа после отчетного периода.

☝️Плательщики, у которых среднесписочная численность работников за предыдущий год составила 10 человек и более, отчет представляют в виде электронного документа; менее 10 человек – на бумажном носителе нарочным (отчет не направляется почтовым отправлением) или в виде электронного документа.

🖊️В числе изменений – новая стр. 50 в табл. 6 разд. V «Справочная информация». Данную строку заполняют плательщики из числа работодателей, уплачивающих взносы на пенсионное страхование в размере 24 процентов. Код «1» отражают организации, если в месяцах отчетного квартала они являлись плательщиками единого налога для производителей сельскохозяйственной продукции в соответствии с гл. 34 Налогового кодекса Республики Беларусь или крестьянскими (фермерскими) хозяйствами, осуществляющими деятельность по производству продукции растениеводства (кроме цветов и декоративных растений), животноводства (кроме пушного звероводства), рыбоводства;

2️⃣отчет по форме «Сведения о реализации мероприятий подпрограммы «Доступная среда жизнедеятельности инвалидов и физически ослабленных лиц» Государственной программы «Социальная защита» на 2021–2025 годы» представляют раз в квартал:

✔️исполнители подпрограммы – государственным органам и организациям, структурным подразделениям облисполкомов и Мингорисполкома по направлениям деятельности (заказчикам подпрограммы), в срок не позднее 5-го числа после отчетного периода;

✔️структурные подразделения облисполкомов и Мингорисполкома – государственным органам, координирующим деятельность заказчиков, по направлениям деятельности, комитетам по труду, занятости и социальной защите облисполкомов и Мингорисполкома, в срок не позднее 10-го числа после отчетного периода;

✔️заказчики подпрограммы, государственные органы, координирующие деятельность заказчиков, комитеты по труду, занятости и социальной защите облисполкомов и Минского горисполкома – Министерству труда и социальной защиты, в срок не позднее 15-го числа после отчетного периода;

3️⃣отчет о реализации мероприятий по выполнению задачи 4 «Улучшение условий и охраны труда» комплекса мероприятий Государственной программы «Рынок труда и содействие занятости» на 2021–2025 годы годовой периодичности представляют:

▪️исполнители мероприятий Государственной программы «Рынок труда и содействие занятости» на 2021–2025 годы, утвержденной постановлением Совета Министров Республики Беларусь от 30.12.2020 № 777, по реализации задачи 4 – заказчикам мероприятий, в срок не позднее 5 февраля;

▪️заказчики мероприятий – агрегированную информацию Министерству труда и социальной защиты, которое является ответственным заказчиком мероприятий, в срок не позднее 15 февраля.

www.gb.by

10 рекомендаций по заполнению отчета 4-фонд

Заполнение отчета и часто встречающиеся ошибки

❓При проведении инвентаризации был выявлен неучтенный станок. Каким образом следует учесть в бухгалтерском учете излишек ОС?

Anonymous Quiz

25%

Дебет 08 – Кредит 91-1.

55%

Дебет 01 – Кредит 91-1.

19%

Дебет 01 – Кредит 90-7.

💡Правильный ответ - Дебет 01 – Кредит 91-1.

📚Обоснование:

в бухгалтерском учете излишки инвестиционных активов отражаются в составе доходов по инвестиционной деятельности (абз. 3 п. 14 Инструкции № 102).

📎Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Минфина Республики Беларусь от 30.09.2011 № 102.

📚Обоснование:

в бухгалтерском учете излишки инвестиционных активов отражаются в составе доходов по инвестиционной деятельности (абз. 3 п. 14 Инструкции № 102).

📎Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Минфина Республики Беларусь от 30.09.2011 № 102.

🆕29 декабря, четверг

#начниденьсглавного

📍Торговые сети продлевают скидку в 10% на ряд товаров для уязвимых категорий населения

📍В Беларуси дополнили правила трансграничной передачи персональных данных

📍МАРТ предлагает обсудить правовое регулирование производства оригинальных алкогольных напитков

📍Контролирующие органы переходят на новую версию ИАС КНД

👍Хорошего вам дня!

#начниденьсглавного

📍Торговые сети продлевают скидку в 10% на ряд товаров для уязвимых категорий населения

📍В Беларуси дополнили правила трансграничной передачи персональных данных

📍МАРТ предлагает обсудить правовое регулирование производства оригинальных алкогольных напитков

📍Контролирующие органы переходят на новую версию ИАС КНД

👍Хорошего вам дня!

www.gb.by

Торговые сети продлевают скидку в 10% на ряд товаров для уязвимых категорий населения

Министерство антимонопольного регулирования и торговли и представители крупных торговых сетей подписали дополнительное соглашение о скидках на ряд товаров для уязвимых категорий населения, передает корреспондент БЕЛТА.

📝Предоставление отчетности филиалами в 2023 году

#бухгалтерскаяотчетность

❓В связи с уточнением определения термина «организации» в Законе № 57-З будут ли филиалы, имеющие отдельный баланс, предоставлять в 2023 г. отчетность?

✍️Законом № 210-З, внесшим изменения в Закон № 57-З, предусмотрено исключение из определения термина «организации» филиалов, представительств и иных обособленных подразделений, имеющих отдельный баланс.

Документы:

📎Закон Республики Беларусь № 210-З от 11.10.2022 «Об изменении законов по вопросам бухгалтерского учета и отчетности»;

📎Закон Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (далее – Закон № 57-З).

🖊️Законом № 57-З определен следующий состав отчетности, составляемой коммерческими организациями:

✔️бухгалтерский баланс;

✔️отчет о прибылях и убытках;

✔️отчет об изменении собственного капитала;

✔️отчет о движении денежных средств;

✔️примечание к отчетности, предусмотренные законодательством Республики Беларусь (ст. 15 Закона № 57-З).

❗Организации (за исключением бюджетных организаций) представляют отчетность:

✔️собственнику имущества (учредителям, участникам) организации и иным лицам, уполномоченным на получение годовой индивидуальной отчетности законодательством Республики Беларусь или учредительными документами этой организации;

✔️государственным органам, иным государственным организациям, подчиненным Правительству Республики Беларусь, если отчитывающиеся организации находятся в их подчинении (входят в их состав) или являются хозяйственными обществами, акции (доли в уставных фондах) которых принадлежат Республике Беларусь или административно-территориальным единицам и переданы в управление этим органам, организациям;

✔️иным организациям в случаях, предусмотренных законодательством Республики Беларусь (ст. 16 Закона № 57-З).

🗓️С 01.01.2023 у филиалов, имеющих отдельный баланс, поскольку они не являются организациями, обязанности составлять и предоставлять указанную отчетность названным получателям нет.

☝️В то же время собственником имущества или руководителем организации может быть предусмотрено составление внутренней отчетности для внутренних целей использования, экономического анализа деятельности и т.п., в разрезе структурных подразделений (филиалов), в т.ч. и по формам, приведенным в ст. 15 Закона № 57-З.

🖊️В отношении статистической и иной отчетности, предоставляемой в соответствии с законодательством в другие госорганы, следует отметить, что предоставление такой отчетности Законом № 57-З не регулируется. При определении обязанности филиалов предоставления статистической и другой отчетности следует руководствоваться указаниями по заполнению и предоставлению по каждому из видов отчетности.

#бухгалтерскаяотчетность

❓В связи с уточнением определения термина «организации» в Законе № 57-З будут ли филиалы, имеющие отдельный баланс, предоставлять в 2023 г. отчетность?

✍️Законом № 210-З, внесшим изменения в Закон № 57-З, предусмотрено исключение из определения термина «организации» филиалов, представительств и иных обособленных подразделений, имеющих отдельный баланс.

Документы:

📎Закон Республики Беларусь № 210-З от 11.10.2022 «Об изменении законов по вопросам бухгалтерского учета и отчетности»;

📎Закон Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (далее – Закон № 57-З).

🖊️Законом № 57-З определен следующий состав отчетности, составляемой коммерческими организациями:

✔️бухгалтерский баланс;

✔️отчет о прибылях и убытках;

✔️отчет об изменении собственного капитала;

✔️отчет о движении денежных средств;

✔️примечание к отчетности, предусмотренные законодательством Республики Беларусь (ст. 15 Закона № 57-З).

❗Организации (за исключением бюджетных организаций) представляют отчетность:

✔️собственнику имущества (учредителям, участникам) организации и иным лицам, уполномоченным на получение годовой индивидуальной отчетности законодательством Республики Беларусь или учредительными документами этой организации;

✔️государственным органам, иным государственным организациям, подчиненным Правительству Республики Беларусь, если отчитывающиеся организации находятся в их подчинении (входят в их состав) или являются хозяйственными обществами, акции (доли в уставных фондах) которых принадлежат Республике Беларусь или административно-территориальным единицам и переданы в управление этим органам, организациям;

✔️иным организациям в случаях, предусмотренных законодательством Республики Беларусь (ст. 16 Закона № 57-З).

🗓️С 01.01.2023 у филиалов, имеющих отдельный баланс, поскольку они не являются организациями, обязанности составлять и предоставлять указанную отчетность названным получателям нет.

☝️В то же время собственником имущества или руководителем организации может быть предусмотрено составление внутренней отчетности для внутренних целей использования, экономического анализа деятельности и т.п., в разрезе структурных подразделений (филиалов), в т.ч. и по формам, приведенным в ст. 15 Закона № 57-З.

🖊️В отношении статистической и иной отчетности, предоставляемой в соответствии с законодательством в другие госорганы, следует отметить, что предоставление такой отчетности Законом № 57-З не регулируется. При определении обязанности филиалов предоставления статистической и другой отчетности следует руководствоваться указаниями по заполнению и предоставлению по каждому из видов отчетности.

#партнерскийспецпроект

🤝Партнерские отношения – неотъемлемая составляющая успешной работы.

☝️А партнерские проекты – это дополнительная польза для вас, наши дорогие читатели!

В рамках совместного проекта партнеры журнала «Главный Бухгалтер» и портала GB.BY подготовили для вас поздравления и полезные подарки🎁

Откройте все окошки, прочитайте теплые слова поздравлений и получите полезный подарок от редакции и партнеров!

🤝Партнерские отношения – неотъемлемая составляющая успешной работы.

☝️А партнерские проекты – это дополнительная польза для вас, наши дорогие читатели!

В рамках совместного проекта партнеры журнала «Главный Бухгалтер» и портала GB.BY подготовили для вас поздравления и полезные подарки🎁

Откройте все окошки, прочитайте теплые слова поздравлений и получите полезный подарок от редакции и партнеров!

💰Официальные курсы валют Нацбанка РБ на сегодня 29.12.22 г.

🇺🇸1 USD - 2,7092/⬆️0,0274

🇪🇺1 EUR - 2,8815/ ⬆️0,0239

🇷🇺100 RUB - 3,8121/⬇️0,0385

💰Официальные курсы валют Нацбанка РБ на 03.01.2023г.

🇺🇸1 USD - 2,7364/⬆️0,0272

🇪🇺1 EUR - 2,9156/ ⬆️0,0341

🇷🇺100 RUB - 3,7835/⬇️ 0,0286

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸1 USD - 2,7092/⬆️0,0274

🇪🇺1 EUR - 2,8815/ ⬆️0,0239

🇷🇺100 RUB - 3,8121/⬇️0,0385

💰Официальные курсы валют Нацбанка РБ на 03.01.2023г.

🇺🇸1 USD - 2,7364/⬆️0,0272

🇪🇺1 EUR - 2,9156/ ⬆️0,0341

🇷🇺100 RUB - 3,7835/⬇️ 0,0286

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.

🎄Как подарить подарки на Новый год деловым партнерам

#праздничныерасходы

Ранее мы уже писали про подарочные сертификаты и учёт новогодних подарков👇

Как без ошибок подарить сертификаты к Новому году плюс комплект документов для оформления

Правильно учтите новогодние подарки, чтобы ошибки не испортили праздничное настроение

В канун праздников у организаций возникают вопросы о документальном оформлении подарков партнерам, а также о порядке бухгалтерского учета и налогообложения таких подарков.

Бухгалтерский учет

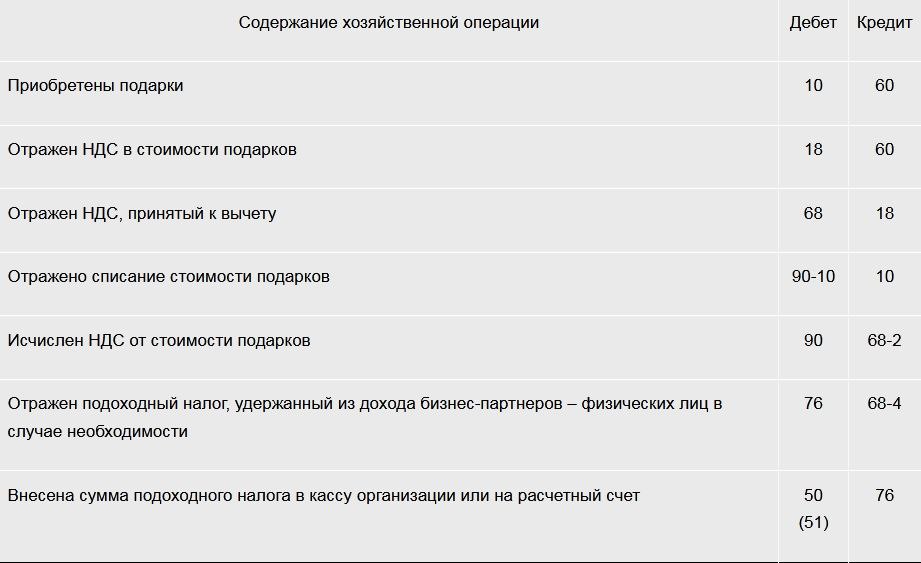

🪙Стоимость подарков бизнес-партнерам отражается в составе прочих расходов по текущей деятельности по дебету 90-10 и кредиту соответствующих счетов.

В бухгалтерском учете производятся следующие записи👇

#праздничныерасходы

Ранее мы уже писали про подарочные сертификаты и учёт новогодних подарков👇

Как без ошибок подарить сертификаты к Новому году плюс комплект документов для оформления

Правильно учтите новогодние подарки, чтобы ошибки не испортили праздничное настроение

В канун праздников у организаций возникают вопросы о документальном оформлении подарков партнерам, а также о порядке бухгалтерского учета и налогообложения таких подарков.

Бухгалтерский учет

🪙Стоимость подарков бизнес-партнерам отражается в составе прочих расходов по текущей деятельности по дебету 90-10 и кредиту соответствующих счетов.

В бухгалтерском учете производятся следующие записи👇

{kind=link}

❓В каком периоде следует отразить оприходование в бухгалтерском учете данных излишков?

Anonymous Quiz

32%

В январе – месяце принятия решения руководителя.

67%

Не позже 31 декабря.

1%

Можно не отражать в бухгалтерском учете.

💡Правильный ответ - Не позже 31 декабря.

📚 Обоснование:

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором было принято решение руководителем организации по регулированию инвентаризационных разниц, а по годовой инвентаризации – в годовой бухгалтерской отчетности (часть первая п. 77 Инструкции № 180).

📎Инструкция по инвентаризации активов и обязательств, утвержденная постановлением Минфина Республики Беларусь от 30.11.2007 № 180.

📚 Обоснование:

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором было принято решение руководителем организации по регулированию инвентаризационных разниц, а по годовой инвентаризации – в годовой бухгалтерской отчетности (часть первая п. 77 Инструкции № 180).

📎Инструкция по инвентаризации активов и обязательств, утвержденная постановлением Минфина Республики Беларусь от 30.11.2007 № 180.

🆕30 декабря, пятница

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 23.12.2022–26.12.2022

📍Декрет № 9 об обращении нефтяного жидкого топлива утратил силу. Что изменилось для юрлиц и ИП?

📍Беларусбанк снизит ставки по кредитам на недвижимость с 1 января

🤗 Пусть день будет добрым!

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 23.12.2022–26.12.2022

📍Декрет № 9 об обращении нефтяного жидкого топлива утратил силу. Что изменилось для юрлиц и ИП?

📍Беларусбанк снизит ставки по кредитам на недвижимость с 1 января

🤗 Пусть день будет добрым!

www.gb.by

Обзор нормативных документов, зарегистрированных в НРПА 23.12.2022–26.12.2022

Представлен в рубриках: «Государственное регулирование», «Внешнеэкономическая деятельность», «Тарифы и цены», «Банковская деятельность», «Статистическая отчетность», «Труд и социальная защита», «Строительство», «Страхование», «Контрольная деятельность».

❗Вниманию резидентов ПВТ и аудиторов!

#аудит #пвт

✍️С 1 января 2023 г. изменится порядок составления и представления резидентами ПВТ сведений об отчислениях администрации Парка.

📝Новый порядок составления и представления резидентами ПВТ сведений о расчете и перечислениях отчислений администрации ПВТ, особенности составления аудиторского заключения по результатам аудита таких сведений разъяснены в письме Государственного учреждения «Администрация Парка высоких технологий» и Минфина Республики Беларусь от 22.12.2022 № 05-01/1052/15-2-19/158.

☝️Этим письмом также установлены форма «Сведения о расчете и перечислениях сумм отчислений администрации ПВТ за 20 год» и указания по их заполнению.

Сведения подписываются руководителем резидента ПВТ (либо лицом, уполномоченным на составление и представление сведений), главным бухгалтером и представляются аудиторской организации (аудитору – ИП). Оригинал подписанных резидентом ПВТ сведений прилагается к аудиторскому заключению.

📎Справочно: обязательный аудит отчетности резидента ПВТ за 2022 г. должен быть проведен не позднее 30 июня 2023 г. (п. 10 ст. 22 Закона Республики Беларусь от 12.07.2013 № 56-З «Об аудиторской деятельности»).

❗Резиденты ПВТ обязаны не позднее 1 июля 2023 г. представить аудиторское заключение в администрацию ПВТ (абз. 6 п. 17 Положения о Парке высоких технологий, утвержденного Декретом Президента Республики Беларусь от 22.09.2005 № 12).

Внимание❗ С 1 января 2023 г. не применяются Разъяснение об аудиторском заключении по бухгалтерской и (или) финансовой отчетности резидентов ПВТ, размещенное 15 января 2020 г. на сайте Минфина, и письмо администрации ПВТ от 06.12.2019 № 07/733.

#аудит #пвт

✍️С 1 января 2023 г. изменится порядок составления и представления резидентами ПВТ сведений об отчислениях администрации Парка.

📝Новый порядок составления и представления резидентами ПВТ сведений о расчете и перечислениях отчислений администрации ПВТ, особенности составления аудиторского заключения по результатам аудита таких сведений разъяснены в письме Государственного учреждения «Администрация Парка высоких технологий» и Минфина Республики Беларусь от 22.12.2022 № 05-01/1052/15-2-19/158.

☝️Этим письмом также установлены форма «Сведения о расчете и перечислениях сумм отчислений администрации ПВТ за 20 год» и указания по их заполнению.

Сведения подписываются руководителем резидента ПВТ (либо лицом, уполномоченным на составление и представление сведений), главным бухгалтером и представляются аудиторской организации (аудитору – ИП). Оригинал подписанных резидентом ПВТ сведений прилагается к аудиторскому заключению.

📎Справочно: обязательный аудит отчетности резидента ПВТ за 2022 г. должен быть проведен не позднее 30 июня 2023 г. (п. 10 ст. 22 Закона Республики Беларусь от 12.07.2013 № 56-З «Об аудиторской деятельности»).

❗Резиденты ПВТ обязаны не позднее 1 июля 2023 г. представить аудиторское заключение в администрацию ПВТ (абз. 6 п. 17 Положения о Парке высоких технологий, утвержденного Декретом Президента Республики Беларусь от 22.09.2005 № 12).

Внимание❗ С 1 января 2023 г. не применяются Разъяснение об аудиторском заключении по бухгалтерской и (или) финансовой отчетности резидентов ПВТ, размещенное 15 января 2020 г. на сайте Минфина, и письмо администрации ПВТ от 06.12.2019 № 07/733.