💡Правильный ответ - За январь – не позднее 10 февраля, за февраль – не позднее 10 марта.

📚Обоснование: порядок выставления ЭСЧФ по аренде не привязан к порядку осуществления расчетов. Следовательно, арендодатель должен был выставить арендаторам ЭСЧФ в сроки, установленные законодательством, на общую сумму арендной платы за каждый месяц (не позднее 10 февраля 2022 г. и 10 марта 2022 г.) (п. 5 ст. 131 НК).

📎Налоговый кодекс Республики Беларусь.

📚Обоснование: порядок выставления ЭСЧФ по аренде не привязан к порядку осуществления расчетов. Следовательно, арендодатель должен был выставить арендаторам ЭСЧФ в сроки, установленные законодательством, на общую сумму арендной платы за каждый месяц (не позднее 10 февраля 2022 г. и 10 марта 2022 г.) (п. 5 ст. 131 НК).

📎Налоговый кодекс Республики Беларусь.

🆕11 октября, вторник

#начниденьсглавного

📍КГК: мораторий на повышение цен распространяется и на интернет-торговлю, ресурсов для контроля достаточно

📍Просто о сложном: что значит бумага по ГОСТ № р 57641—2017?

📍Автоперевозчики ЕС могут оформить разрешение на перевозку грузов по территории Беларуси

📍Реестр бланков ценных бумаг и документов с определенной степенью защиты на 1 октября

📍Президент Беларуси подписал Директиву № 10 о недопустимости роста цен

👍Хорошего вам дня!

#начниденьсглавного

📍КГК: мораторий на повышение цен распространяется и на интернет-торговлю, ресурсов для контроля достаточно

📍Просто о сложном: что значит бумага по ГОСТ № р 57641—2017?

📍Автоперевозчики ЕС могут оформить разрешение на перевозку грузов по территории Беларуси

📍Реестр бланков ценных бумаг и документов с определенной степенью защиты на 1 октября

📍Президент Беларуси подписал Директиву № 10 о недопустимости роста цен

👍Хорошего вам дня!

www.gb.by

КГК: мораторий на повышение цен распространяется и на интернет-торговлю, ресурсов для контроля достаточно

Мораторий на повышение цен распространяется и на интернет-торговлю, ресурсов для контроля достаточно. Об этом заявил 10 октября журналистам заместитель председателя Комитета государственного контроля Беларуси - директор Департамента финансовых расследований…

📂Реализация товаров с использованием накопительных дисконтных карт: предоставлена скидка или бонус?

#розничнаяторговля #скидки

Покупатель получает право на скидку

🗂️Сеть магазинов косметики устанавливает следующие правила дисконтной программы: каждый покупатель, совершающий единовременную покупку на сумму свыше 25 руб., после заполнения анкеты становится участником накопительной программы. С этого момента каждая покупка фиксируется на накопительной карте. При достижении общего размера покупок 100 руб. покупатель получает именную дисконтную карту с нулевой суммой накоплений, дающую право на скидку в размере 6 % при каждой последующей покупке.

❕При единовременной покупке на сумму от 100 руб. и более покупатель получает дисконтную карту с нулевой суммой накоплений, дающую право на скидку 6 % при каждой последующей покупке.

☝️По мнению автора, в этом случае можно говорить о скидке при последующем приобретении товаров (снижение продавцом цены товара по сравнению с применяемой обычно).

📎Справочно: скидка – это снижение продавцом установленной им розничной цены товаров (абз. 9 п. 2 постановления Совета Министров Республики Беларусь от 22.07.2014 № 703 «О продаже отдельных видов товаров, осуществлении общественного питания и порядке разработки и утверждения ассортиментного перечня товаров»).

☝️Решение о предоставлении покупателям скидок с розничных цен организации розничной торговли принимают самостоятельно в соответствии с разработанным ими порядком. В частности, для предоставления скидки субъект торговли вправе осуществлять изготовление, реализацию и (или) бесплатное распространение дисконтной карты. Покупатель – владелец дисконтной карты имеет право на получение скидки на условиях, установленных продавцом.

В некоторых случаях на карту начисляются бонусы от стоимости совершенных покупок⤵️⤵️⤵️

#розничнаяторговля #скидки

Покупатель получает право на скидку

🗂️Сеть магазинов косметики устанавливает следующие правила дисконтной программы: каждый покупатель, совершающий единовременную покупку на сумму свыше 25 руб., после заполнения анкеты становится участником накопительной программы. С этого момента каждая покупка фиксируется на накопительной карте. При достижении общего размера покупок 100 руб. покупатель получает именную дисконтную карту с нулевой суммой накоплений, дающую право на скидку в размере 6 % при каждой последующей покупке.

❕При единовременной покупке на сумму от 100 руб. и более покупатель получает дисконтную карту с нулевой суммой накоплений, дающую право на скидку 6 % при каждой последующей покупке.

☝️По мнению автора, в этом случае можно говорить о скидке при последующем приобретении товаров (снижение продавцом цены товара по сравнению с применяемой обычно).

📎Справочно: скидка – это снижение продавцом установленной им розничной цены товаров (абз. 9 п. 2 постановления Совета Министров Республики Беларусь от 22.07.2014 № 703 «О продаже отдельных видов товаров, осуществлении общественного питания и порядке разработки и утверждения ассортиментного перечня товаров»).

☝️Решение о предоставлении покупателям скидок с розничных цен организации розничной торговли принимают самостоятельно в соответствии с разработанным ими порядком. В частности, для предоставления скидки субъект торговли вправе осуществлять изготовление, реализацию и (или) бесплатное распространение дисконтной карты. Покупатель – владелец дисконтной карты имеет право на получение скидки на условиях, установленных продавцом.

В некоторых случаях на карту начисляются бонусы от стоимости совершенных покупок⤵️⤵️⤵️

💰Официальные курсы валют Нацбанка РБ на сегодня 11.10.22 г.

🇺🇸1 USD - 2,5500/⬆️0,0133

🇪🇺1 EUR - 2,4792/⬆️0,0106

🇷🇺100 RUB - 4,1009/⬇️0,0261

💰Официальные курсы валют Нацбанка РБ на завтра 12.10.2022 г.

🇺🇸1 USD - 2,5841/⬆️0,0341

🇪🇺1 EUR - 2,5168/⬆️0,0376

🇷🇺100 RUB - 4,0388/⬇️0,0621

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸1 USD - 2,5500/⬆️0,0133

🇪🇺1 EUR - 2,4792/⬆️0,0106

🇷🇺100 RUB - 4,1009/⬇️0,0261

💰Официальные курсы валют Нацбанка РБ на завтра 12.10.2022 г.

🇺🇸1 USD - 2,5841/⬆️0,0341

🇪🇺1 EUR - 2,5168/⬆️0,0376

🇷🇺100 RUB - 4,0388/⬇️0,0621

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

GB.BY | Бухгалтерский портал

🔥Новые меры по стабилизации цен на внутреннем рынке введены с 6 октября: МАРТ разъясняет

#регулированиецен #ценообразование

#цены

📢Разъяснения о применении постановления Совета Министров Республики Беларусь от 6 октября 2022 г. № 669

✍️В связи с изданием Директивы Президента Республики Беларусь от 6 октября 2022 г. № 10 «О недопустимости роста цен» (далее – Директива № 10) и принятием постановления Совета Министров Республики Беларусь от 6 октября 2022 г. № 669 «О временных мерах по стабилизации цен» (далее – постановление № 669), которое вступило в силу с 6 октября 2022 г., Министерство антимонопольного регулирования и торговли в пределах компетенции разъясняет:

1️⃣Юридическим лицам всех форм собственности и индивидуальным предпринимателям, осуществляющим производство (ввоз) и (или) реализацию товаров на внутренний рынок (т.е. производители, импортеры, юридические лица и индивидуальные предприниматели, осуществляющие оптовую и (или) розничную торговлю) или оказывающим любые виды услуг (далее – субъекты предпринимательской деятельности), не допускается повышение цен (тарифов) выше уровня цен (тарифов), применяемых на 5 октября 2022 г., а в случае отсутствия товаров на эту дату – на предыдущую дату их реализации (независимо от временного периода).

2️⃣Любое повышение цен (тарифов) (например, в связи с ростом контрактной цены, цены производителя, импортера (оптового поставщика), расходов (затрат), курсовых колебаний и другое) не допускается.

☝️Также не допускается повышение цен (тарифов) в связи с отменой (завершением) проводимых 5 октября 2022 г. акционных мероприятий, распродаж, скидок в рамках разработанного порядка предоставления скидок (например, скидка за объемы, предоплату и т.д.) и прочее (далее – акции) независимо от установленных (неустановленных) сроков проведения акций.

Изменение производителями (импортерами) порядка предоставления скидок, которое может привести к росту цен (тарифов) выше действовавших по состоянию на 5 октября 2022 г., не допускается.

3️⃣Не допускается повышение цены (тарифа), применяемой 5 октября 2022 г. субъектом предпринимательской деятельности в отношении каждого субъекта хозяйствования.

🖊️Договоры, заключенные по состоянию на 5 октября 2022 г., должны быть приведены в соответствие с требованиями постановления № 669 в части установления цены (тарифа).

перекинь, пожалуйста⤵️⤵️⤵️

#регулированиецен #ценообразование

#цены

📢Разъяснения о применении постановления Совета Министров Республики Беларусь от 6 октября 2022 г. № 669

✍️В связи с изданием Директивы Президента Республики Беларусь от 6 октября 2022 г. № 10 «О недопустимости роста цен» (далее – Директива № 10) и принятием постановления Совета Министров Республики Беларусь от 6 октября 2022 г. № 669 «О временных мерах по стабилизации цен» (далее – постановление № 669), которое вступило в силу с 6 октября 2022 г., Министерство антимонопольного регулирования и торговли в пределах компетенции разъясняет:

1️⃣Юридическим лицам всех форм собственности и индивидуальным предпринимателям, осуществляющим производство (ввоз) и (или) реализацию товаров на внутренний рынок (т.е. производители, импортеры, юридические лица и индивидуальные предприниматели, осуществляющие оптовую и (или) розничную торговлю) или оказывающим любые виды услуг (далее – субъекты предпринимательской деятельности), не допускается повышение цен (тарифов) выше уровня цен (тарифов), применяемых на 5 октября 2022 г., а в случае отсутствия товаров на эту дату – на предыдущую дату их реализации (независимо от временного периода).

2️⃣Любое повышение цен (тарифов) (например, в связи с ростом контрактной цены, цены производителя, импортера (оптового поставщика), расходов (затрат), курсовых колебаний и другое) не допускается.

☝️Также не допускается повышение цен (тарифов) в связи с отменой (завершением) проводимых 5 октября 2022 г. акционных мероприятий, распродаж, скидок в рамках разработанного порядка предоставления скидок (например, скидка за объемы, предоплату и т.д.) и прочее (далее – акции) независимо от установленных (неустановленных) сроков проведения акций.

Изменение производителями (импортерами) порядка предоставления скидок, которое может привести к росту цен (тарифов) выше действовавших по состоянию на 5 октября 2022 г., не допускается.

3️⃣Не допускается повышение цены (тарифа), применяемой 5 октября 2022 г. субъектом предпринимательской деятельности в отношении каждого субъекта хозяйствования.

🖊️Договоры, заключенные по состоянию на 5 октября 2022 г., должны быть приведены в соответствие с требованиями постановления № 669 в части установления цены (тарифа).

перекинь, пожалуйста⤵️⤵️⤵️

🔥Формируем цены по новым правилам

(Комментарий действующего законодательства о ценах и ценообразовании)

#регулированиецен #цены

Владимир Сузанский, аудитор, директор ООО «Грант Торнтон Консалт»

🖊️В октябре 2022 г. принято несколько новых документов, которые влияют на порядок формирования цен и вводят некоторые ограничения по их росту. Рассмотрим в материале новые подходы в области ценообразования.

✍️Постановлением № 669 определены принципиально новые по отношению к применявшимся ранее подходы в области ценообразования. При этом нововведения касаются всех юридических лиц и индивидуальных предпринимателей.

📎Документ:

постановление Совета Министров Республики Беларусь от 06.10.2022 № 669 «О временных мерах по стабилизации цен» (далее – постановление № 669).

❕Напомним, что согласно п. 21 Указа № 143 Совет Министров уполномочен определять порядок формирования и применения цен и тарифов, принятие иных мер в области ценообразования, необходимых для стабилизации ценовой ситуации.

📎Документ:

Указ Президента Республики Беларусь от 24.04.2020 № 143 «О поддержке экономики» (далее – Указ № 143).

✍️Постановлением № 669 определено, что производители и импортеры товаров, а также иные субъекты хозяйствования, осуществляющие реализацию товаров на внутренний рынок, должны зафиксировать цены на уровне не выше применяемых на 05.10.2022. Аналогичным образом должны поступить и субъекты хозяйствования, оказывающие услуги.

Обратите внимание❗

В постановлении № 669 речь не идет о работах, имущественных правах.

Пунктом 1 Директивы № 10 установлен запрет на рост цен с 06.10.2022, кроме случаев, определенных председателями облисполкомов, Минского горисполкома совместно с Министром антимонопольного регулирования и торговли и отраслевыми министрами⤵️⤵️⤵️

(Комментарий действующего законодательства о ценах и ценообразовании)

#регулированиецен #цены

Владимир Сузанский, аудитор, директор ООО «Грант Торнтон Консалт»

🖊️В октябре 2022 г. принято несколько новых документов, которые влияют на порядок формирования цен и вводят некоторые ограничения по их росту. Рассмотрим в материале новые подходы в области ценообразования.

✍️Постановлением № 669 определены принципиально новые по отношению к применявшимся ранее подходы в области ценообразования. При этом нововведения касаются всех юридических лиц и индивидуальных предпринимателей.

📎Документ:

постановление Совета Министров Республики Беларусь от 06.10.2022 № 669 «О временных мерах по стабилизации цен» (далее – постановление № 669).

❕Напомним, что согласно п. 21 Указа № 143 Совет Министров уполномочен определять порядок формирования и применения цен и тарифов, принятие иных мер в области ценообразования, необходимых для стабилизации ценовой ситуации.

📎Документ:

Указ Президента Республики Беларусь от 24.04.2020 № 143 «О поддержке экономики» (далее – Указ № 143).

✍️Постановлением № 669 определено, что производители и импортеры товаров, а также иные субъекты хозяйствования, осуществляющие реализацию товаров на внутренний рынок, должны зафиксировать цены на уровне не выше применяемых на 05.10.2022. Аналогичным образом должны поступить и субъекты хозяйствования, оказывающие услуги.

Обратите внимание❗

В постановлении № 669 речь не идет о работах, имущественных правах.

Пунктом 1 Директивы № 10 установлен запрет на рост цен с 06.10.2022, кроме случаев, определенных председателями облисполкомов, Минского горисполкома совместно с Министром антимонопольного регулирования и торговли и отраслевыми министрами⤵️⤵️⤵️

❓Кто должен при проведении инвентаризации включить арендованные автомобили в свои инвентаризационные описи?

Anonymous Quiz

31%

Арендодатель.

29%

Арендатор.

40%

И арендодатель, и арендатор.

💡Правильный ответ - Арендатор.

📚Обоснование: Инструкцией № 180 не предусмотрено проведение инвентаризации своими силами собственником объектов, переданных в аренду, о чем свидетельствует и форма приложения 6 к Инструкции № 180 (форма инвентаризационной описи основных средств). Их инвентаризацию проводит арендатор. Один экземпляр инвентаризационной описи основных средств, принятых (сданных) на ответственное хранение, арендованных, высылается собственнику (или его представителю), арендодателю (п. 36 Инструкции № 180).

📎Инструкция по инвентаризации активов и обязательств, утвержденная постановлением Минфина Республики Беларусь от 30.11.2007 № 180.

📚Обоснование: Инструкцией № 180 не предусмотрено проведение инвентаризации своими силами собственником объектов, переданных в аренду, о чем свидетельствует и форма приложения 6 к Инструкции № 180 (форма инвентаризационной описи основных средств). Их инвентаризацию проводит арендатор. Один экземпляр инвентаризационной описи основных средств, принятых (сданных) на ответственное хранение, арендованных, высылается собственнику (или его представителю), арендодателю (п. 36 Инструкции № 180).

📎Инструкция по инвентаризации активов и обязательств, утвержденная постановлением Минфина Республики Беларусь от 30.11.2007 № 180.

🆕12 октября, среда

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 04.10.2022–06.10.2022

📍Проект постановления по контролю за ценами обсудили в Совете Республики

📍Задолженность за энергоресурсы можно погасить без ее пересчета в связи с изменением курса белорусского рубля

📍Минстройархитектуры ограничило сферу действия постановления № 69

😀Пусть день будет добрым!

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 04.10.2022–06.10.2022

📍Проект постановления по контролю за ценами обсудили в Совете Республики

📍Задолженность за энергоресурсы можно погасить без ее пересчета в связи с изменением курса белорусского рубля

📍Минстройархитектуры ограничило сферу действия постановления № 69

😀Пусть день будет добрым!

www.gb.by

Обзор нормативных документов, зарегистрированных в НРПА 04.10.2022–06.10.2022

Представлен в рубриках: «Государственное регулирование», «Тарифы и цены», «Таможенное регулирование», «Банковская деятельность», «Статистическая отчетность», «Труд и социальная защита», «Строительство», «Торговля», «Транспорт», «Страхование».

☑️10 рекомендаций по заполнению отчета 4-фонд

#4фонд

❕Наши рекомендации помогут сэкономить ваше время при заполнении отчета и избежать наиболее часто встречающихся ошибок.

1️⃣Если у организации закончился срок действия ключа ЭЦП предоставьте отчет на бумажном носителе нарочным или в виде электронного документа, но только если среднесписочная численность за предыдущий год составила менее 10 человек. Остальные организации должны заблаговременно позаботиться о продлении ключа.

Обоснуем нормами законодательства.

Плательщики, у которых среднесписочная численность работников за предыдущий год, т.е. за 2021 г., составила (часть вторая п. 1 Указаний):

🖊️10 человек и более, ‒ отчет представляют в виде электронного документа, соответствующего требованиям, установленным Законом Республики Беларусь от 28.12.2009 № 113-З «Об электронном документе и электронной цифровой подписи», в порядке и формате, определяемом ФСЗН;

🖊️менее 10 человек, ‒ отчет представляют на бумажном носителе нарочным (отчет не направляется почтовым отправлением) или в виде электронного документа.

2️⃣При представлении исправленного отчета 4-фонд за текущий квартал в пределах сроков их представления (20-го числа следующего месяца) нумеруйте каждый последовательно от 1 до 99.

☝️Обоснуем нормами законодательства.

В гр. 3 титульного листа «Порядковый номер отчета за отчетный период (1–99)» указывается порядковый номер отчета от 1 до 99 за отчетный период. Например, первый направленный отчет имеет номер 1, при представлении скорректированных отчетов за этот же период – от 2 до 99 в порядке представления отчетов (п. 2 Указаний).

3️⃣Если зарплата работников привязана к курсу валют, данные в отчете заполняйте в белорусских рублях.

☝️Обоснуем нормами законодательства.

Данные в отчете заполняются на основании документов бухгалтерского учета нарастающим итогом в белорусских рублях с двумя десятичными знаками после запятой (п. 3 Указаний)⤵️⤵️⤵️

#4фонд

❕Наши рекомендации помогут сэкономить ваше время при заполнении отчета и избежать наиболее часто встречающихся ошибок.

1️⃣Если у организации закончился срок действия ключа ЭЦП предоставьте отчет на бумажном носителе нарочным или в виде электронного документа, но только если среднесписочная численность за предыдущий год составила менее 10 человек. Остальные организации должны заблаговременно позаботиться о продлении ключа.

Обоснуем нормами законодательства.

Плательщики, у которых среднесписочная численность работников за предыдущий год, т.е. за 2021 г., составила (часть вторая п. 1 Указаний):

🖊️10 человек и более, ‒ отчет представляют в виде электронного документа, соответствующего требованиям, установленным Законом Республики Беларусь от 28.12.2009 № 113-З «Об электронном документе и электронной цифровой подписи», в порядке и формате, определяемом ФСЗН;

🖊️менее 10 человек, ‒ отчет представляют на бумажном носителе нарочным (отчет не направляется почтовым отправлением) или в виде электронного документа.

2️⃣При представлении исправленного отчета 4-фонд за текущий квартал в пределах сроков их представления (20-го числа следующего месяца) нумеруйте каждый последовательно от 1 до 99.

☝️Обоснуем нормами законодательства.

В гр. 3 титульного листа «Порядковый номер отчета за отчетный период (1–99)» указывается порядковый номер отчета от 1 до 99 за отчетный период. Например, первый направленный отчет имеет номер 1, при представлении скорректированных отчетов за этот же период – от 2 до 99 в порядке представления отчетов (п. 2 Указаний).

3️⃣Если зарплата работников привязана к курсу валют, данные в отчете заполняйте в белорусских рублях.

☝️Обоснуем нормами законодательства.

Данные в отчете заполняются на основании документов бухгалтерского учета нарастающим итогом в белорусских рублях с двумя десятичными знаками после запятой (п. 3 Указаний)⤵️⤵️⤵️

💰Официальные курсы валют Нацбанка РБ на сегодня 12.10.22 г.

🇺🇸1 USD - 2,5841/⬆️0,0341

🇪🇺1 EUR - 2,5168/⬆️0,0376

🇷🇺100 RUB - 4,0388/⬇️0,0621

💰Официальные курсы валют Нацбанка РБ на завтра 13.10.2022 г.

🇺🇸1 USD - 2,5830/ ⬇️0,0011

🇪🇺1 EUR - 2,5283/⬆️0,0115

🇷🇺100 RUB - 4,0320/⬇️0,0068

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸1 USD - 2,5841/⬆️0,0341

🇪🇺1 EUR - 2,5168/⬆️0,0376

🇷🇺100 RUB - 4,0388/⬇️0,0621

💰Официальные курсы валют Нацбанка РБ на завтра 13.10.2022 г.

🇺🇸1 USD - 2,5830/ ⬇️0,0011

🇪🇺1 EUR - 2,5283/⬆️0,0115

🇷🇺100 RUB - 4,0320/⬇️0,0068

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

GB.BY | Бухгалтерский портал

🧒Алименты на детей: из каких доходов удерживаем, а из каких нет

#алименты

📬Из письма в редакцию:

«В сентябре на работника пришел исполнительный лист на удержание алиментов на двоих детей в размере 33 % от заработка и иного дохода работника. Выплата алиментов на двоих детей по судебному постановлению присуждена с 1 сентября 2022 г.

У данного работника за сентябрь 2022 г. было много видов начислений.

Работнику с 1 августа 2022 г. установлена неполная занятость (0,25 ставки). Организация является для него местом основной работы.

Работнику за сентябрь 2022 г. начислено:

– заработная плата за отработанные дни (за 5 р.д.) – 28,41 руб. (125 руб. / 22 р.д. по производственному календарю × 5 р.д. отработанных);

– ежемесячная премия пропорционально отработанным дням (утвержденная приказом руководителя) – 8,52 руб. (125 руб. × 30 %);

– единовременная премия к профессиональному празднику – Дню машиностроителя (установленная коллективным договором) – 50,00 руб.;

– материальная помощь на оздоровление к отпуску (по коллективному договору – 2 базовые величины (далее – БВ)) – 64,00 руб. (2 БВ × 32,00 руб.);

– материальная помощь в связи со смертью близкого родственника (по коллективному договору – 3 БВ) – 96,00 руб. (3 БВ × 32 руб.);

– отпускные за 15 к.д. сентября (с 1 по 15 сентября 2022 г.) – 252,53 руб.;

– денежная компенсация при замене отпуска – 50,50 руб.;

– пособие по временной нетрудоспособности за 8 к.д. сентября (с 21 по 28 сентября 2022 г.) – 104,92 руб.;

– компенсация за использование личного имущества для нужд нанимателя – 50,00 руб.;

– за предоставление личного автомобиля в аренду – 100,00 руб.

Чтобы не допустить ошибки при удержании алиментов, помогите определить базу для их расчета.

С уважением, Дмитрий Васильевич, главный бухгалтер»

#алименты

📬Из письма в редакцию:

«В сентябре на работника пришел исполнительный лист на удержание алиментов на двоих детей в размере 33 % от заработка и иного дохода работника. Выплата алиментов на двоих детей по судебному постановлению присуждена с 1 сентября 2022 г.

У данного работника за сентябрь 2022 г. было много видов начислений.

Работнику с 1 августа 2022 г. установлена неполная занятость (0,25 ставки). Организация является для него местом основной работы.

Работнику за сентябрь 2022 г. начислено:

– заработная плата за отработанные дни (за 5 р.д.) – 28,41 руб. (125 руб. / 22 р.д. по производственному календарю × 5 р.д. отработанных);

– ежемесячная премия пропорционально отработанным дням (утвержденная приказом руководителя) – 8,52 руб. (125 руб. × 30 %);

– единовременная премия к профессиональному празднику – Дню машиностроителя (установленная коллективным договором) – 50,00 руб.;

– материальная помощь на оздоровление к отпуску (по коллективному договору – 2 базовые величины (далее – БВ)) – 64,00 руб. (2 БВ × 32,00 руб.);

– материальная помощь в связи со смертью близкого родственника (по коллективному договору – 3 БВ) – 96,00 руб. (3 БВ × 32 руб.);

– отпускные за 15 к.д. сентября (с 1 по 15 сентября 2022 г.) – 252,53 руб.;

– денежная компенсация при замене отпуска – 50,50 руб.;

– пособие по временной нетрудоспособности за 8 к.д. сентября (с 21 по 28 сентября 2022 г.) – 104,92 руб.;

– компенсация за использование личного имущества для нужд нанимателя – 50,00 руб.;

– за предоставление личного автомобиля в аренду – 100,00 руб.

Чтобы не допустить ошибки при удержании алиментов, помогите определить базу для их расчета.

С уважением, Дмитрий Васильевич, главный бухгалтер»

❓Каким образом организация должна осуществлять прием наличных денежных средств?

Anonymous Quiz

21%

Через кассовое оборудование.

46%

Через кассовое оборудование и платежный терминал.

33%

С использованием квитанции о приеме наличных денежных средств.

💡Правильный ответ - Через кассовое оборудование.

📚Обоснование: прием денежных средств при реализации товаров, выполнении работ, оказании услуг должен осуществляться с использованием кассового оборудования, за исключением случаев, указанных в п. 35 Положения № 924/16. Данный пункт не содержит такой случай, как «розничная торговля через распространителей». Использовать платежные терминалы организации, реализующие товары, оказывающие услуги, обязаны в объектах (при осуществлении определенных видов деятельности), включенных в приложение 1 к постановлению № 924/16. В данном перечне не указан такой вид деятельности, как «розничная торговля через распространителей».

📎Положение об использовании кассового и иного оборудования при приеме средств платежа, утвержденное постановлением Совета Министров и Нацбанка Республики Беларусь от 06.07.2011 № 924/16 «Об использовании кассового и иного оборудования при приеме средств платежа» (далее – постановление № 924/16, Положение № 924/16).

📚Обоснование: прием денежных средств при реализации товаров, выполнении работ, оказании услуг должен осуществляться с использованием кассового оборудования, за исключением случаев, указанных в п. 35 Положения № 924/16. Данный пункт не содержит такой случай, как «розничная торговля через распространителей». Использовать платежные терминалы организации, реализующие товары, оказывающие услуги, обязаны в объектах (при осуществлении определенных видов деятельности), включенных в приложение 1 к постановлению № 924/16. В данном перечне не указан такой вид деятельности, как «розничная торговля через распространителей».

📎Положение об использовании кассового и иного оборудования при приеме средств платежа, утвержденное постановлением Совета Министров и Нацбанка Республики Беларусь от 06.07.2011 № 924/16 «Об использовании кассового и иного оборудования при приеме средств платежа» (далее – постановление № 924/16, Положение № 924/16).

🆕13 октября, четверг

#начниденьсглавного

📍Депутаты ратифицировали соглашение об обеспечении уплаты таможенных пошлин при транспортировке товаров

📍Богданов: повышать рентабельность необходимо не за счет роста цен, а за счет снижения затрат

📍Депутаты поддержали изменения в закон о государственной статистике

📍Размер МЗП за сентябрь не изменился

👍Хорошего вам дня!

#начниденьсглавного

📍Депутаты ратифицировали соглашение об обеспечении уплаты таможенных пошлин при транспортировке товаров

📍Богданов: повышать рентабельность необходимо не за счет роста цен, а за счет снижения затрат

📍Депутаты поддержали изменения в закон о государственной статистике

📍Размер МЗП за сентябрь не изменился

👍Хорошего вам дня!

www.gb.by

Депутаты ратифицировали соглашение об обеспечении уплаты таможенных пошлин при транспортировке товаров

Депутаты на заседании девятой сессии Палаты представителей Национального собрания седьмого созыва приняли законопроект "О ратификации Соглашения об особенностях применения обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, специальных…

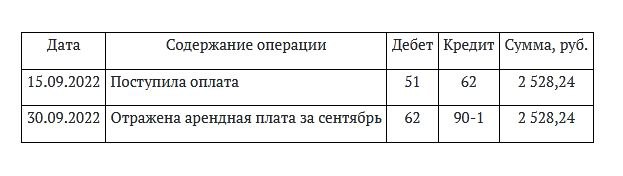

📂Меняются условия оплаты в договоре аренды: какие ситуации возможны

#договораренды

Сдача имущества в аренду является основной текущей деятельностью организации

🗂️Согласно условиям договора арендная плата за месяц до 23.09.2022 составляла 1 000 долл. США и уплачивалась за текущий месяц не позднее 20-го числа текущего месяца в белорусских рублях по курсу Нацбанка Республики Беларусь на дату оплаты. Оплата осуществлена 15 сентября 2022 г. (курс Нацбанка Республики Беларусь за 1 долл. – 2,5385 руб.). С 23.09.2022 арендная плата установлена в размере 2 500 руб. за месяц.

Сумма арендной платы за сентябрь составит 2 528,24 руб.:

– за период с 01.09.2022 по 22.09.2022 определяется исходя из валютного эквивалента по курсу Нацбанка Республики Беларусь на дату оплаты – 1 861,57 руб. (1 000 долл. / 30 дней × 22 дня × 2,5385 руб.);

– период с 23.09.2022 по 30.09.2022 – 666,67 руб. (2 500 руб. / 30 дней × 8 дней).

☝️Курсовые и суммовые разницы не возникнут. В учете следует отразить⤵️⤵️

#договораренды

Сдача имущества в аренду является основной текущей деятельностью организации

🗂️Согласно условиям договора арендная плата за месяц до 23.09.2022 составляла 1 000 долл. США и уплачивалась за текущий месяц не позднее 20-го числа текущего месяца в белорусских рублях по курсу Нацбанка Республики Беларусь на дату оплаты. Оплата осуществлена 15 сентября 2022 г. (курс Нацбанка Республики Беларусь за 1 долл. – 2,5385 руб.). С 23.09.2022 арендная плата установлена в размере 2 500 руб. за месяц.

Сумма арендной платы за сентябрь составит 2 528,24 руб.:

– за период с 01.09.2022 по 22.09.2022 определяется исходя из валютного эквивалента по курсу Нацбанка Республики Беларусь на дату оплаты – 1 861,57 руб. (1 000 долл. / 30 дней × 22 дня × 2,5385 руб.);

– период с 23.09.2022 по 30.09.2022 – 666,67 руб. (2 500 руб. / 30 дней × 8 дней).

☝️Курсовые и суммовые разницы не возникнут. В учете следует отразить⤵️⤵️

{kind=link}

💰Официальные курсы валют Нацбанка РБ на сегодня 13.10.22 г.

🇺🇸1 USD - 2,5830/ ⬇️0,0011

🇪🇺1 EUR - 2,5283/⬆️0,0115

🇷🇺100 RUB - 4,0320/⬇️0,0068

💰Официальные курсы валют Нацбанка РБ на завтра 14.10.2022 г.

🇺🇸1 USD - 2,5704/ ⬇️0,0126

🇪🇺1 EUR - 2,5118/⬇️0,0165

🇷🇺100 RUB - 4,0381/⬆️0,0061

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸1 USD - 2,5830/ ⬇️0,0011

🇪🇺1 EUR - 2,5283/⬆️0,0115

🇷🇺100 RUB - 4,0320/⬇️0,0068

💰Официальные курсы валют Нацбанка РБ на завтра 14.10.2022 г.

🇺🇸1 USD - 2,5704/ ⬇️0,0126

🇪🇺1 EUR - 2,5118/⬇️0,0165

🇷🇺100 RUB - 4,0381/⬆️0,0061

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

GB.BY | Бухгалтерский портал