❓Нужно ли переоценивать на 01.01.2024 законсервированное и выставленное на продажу здание?

#основныесредства #переоценка

🗂️В организации имеется 2 неиспользуемых здания. Одно из них в августе 2023 г. выставлено на продажу и на 01.01.2024 еще не продано. Второе в связи с неиспользованием законсервировано в ноябре 2023 г.

Необходимо ли проводить обязательную переоценку этих зданий по состоянию на 01.01.2024❓

✍️С учетом изменений, внесенных в Указ № 622, с 01.01.2024 переоценка основных средств, доходных вложений в материальные активы, оборудования к установке в отношении зданий, сооружений и передаточных устройств производится ежегодно всеми организациями (подп. 1.1 п. 1 Указа № 622).

Сам Указ № 622 предусматривает исключения:

перечень имущества, переоценка которого не производится. К такому имуществу относится имущество, по которому принято решение о выбытии. Переоценка по нему не производится с даты принятия соответствующего решения согласно законодательству до даты фактического выбытия либо отмены данного решения. По зданию, по которому принято решение о реализации, переоценка не производится.

☝️В отношении законсервированных объектов исключений не предусмотрено. Они подлежат переоценке в общем порядке.

#основныесредства #переоценка

🗂️В организации имеется 2 неиспользуемых здания. Одно из них в августе 2023 г. выставлено на продажу и на 01.01.2024 еще не продано. Второе в связи с неиспользованием законсервировано в ноябре 2023 г.

Необходимо ли проводить обязательную переоценку этих зданий по состоянию на 01.01.2024❓

✍️С учетом изменений, внесенных в Указ № 622, с 01.01.2024 переоценка основных средств, доходных вложений в материальные активы, оборудования к установке в отношении зданий, сооружений и передаточных устройств производится ежегодно всеми организациями (подп. 1.1 п. 1 Указа № 622).

Сам Указ № 622 предусматривает исключения:

перечень имущества, переоценка которого не производится. К такому имуществу относится имущество, по которому принято решение о выбытии. Переоценка по нему не производится с даты принятия соответствующего решения согласно законодательству до даты фактического выбытия либо отмены данного решения. По зданию, по которому принято решение о реализации, переоценка не производится.

☝️В отношении законсервированных объектов исключений не предусмотрено. Они подлежат переоценке в общем порядке.

#основныесредства #переоценка #советыопытногобухгалтера

📬Из письма в редакцию:

«Наша организация проводит переоценку ОС на 01.01.2024. И у нас возник ряд вопросов:

1️⃣Верно ли, что переоценка обязательна только для зданий, сооружений и передаточных устройств или все же подлежат переоценке все ОС, числящиеся на балансе организации?

2️⃣Организация воспользовалась правом неначисления амортизации с января по декабрь 2023 г. на основании норм постановления № 380. До 2023 г. амортизация по ОС всегда начислялась в общеустановленном порядке. Нужно ли каким-либо образом для целей переоценки индексным методом на 01.01.2024 по ОС, числящимся на дату предыдущей переоценки, восстановить пропущенную амортизацию (отразить в бухгалтерском учете, определить расчетным путем) либо этого делать не нужно?

3️⃣ОС, по которому проводится переоценка на 01.01.2024, было приобретено и отражено на счете 01 «Основные средства» в августе 2023 г., фактически начало использоваться в ноябре 2023 г., но амортизация не начислялась по нему в 2023 г., а начнет начисляться с 2024 г. Индекс к какому месяцу следует применить по нему при проведении переоценки на 01.01.2024?

4️⃣Учитывается ли сумма переоценки основных средств при налогообложении прибыли?

С уважением, главный бухгалтер Лилия Владимировна»

Разбираться начнем по порядку, по каждому вопросу отдельно👇

📬Из письма в редакцию:

«Наша организация проводит переоценку ОС на 01.01.2024. И у нас возник ряд вопросов:

1️⃣Верно ли, что переоценка обязательна только для зданий, сооружений и передаточных устройств или все же подлежат переоценке все ОС, числящиеся на балансе организации?

2️⃣Организация воспользовалась правом неначисления амортизации с января по декабрь 2023 г. на основании норм постановления № 380. До 2023 г. амортизация по ОС всегда начислялась в общеустановленном порядке. Нужно ли каким-либо образом для целей переоценки индексным методом на 01.01.2024 по ОС, числящимся на дату предыдущей переоценки, восстановить пропущенную амортизацию (отразить в бухгалтерском учете, определить расчетным путем) либо этого делать не нужно?

3️⃣ОС, по которому проводится переоценка на 01.01.2024, было приобретено и отражено на счете 01 «Основные средства» в августе 2023 г., фактически начало использоваться в ноябре 2023 г., но амортизация не начислялась по нему в 2023 г., а начнет начисляться с 2024 г. Индекс к какому месяцу следует применить по нему при проведении переоценки на 01.01.2024?

4️⃣Учитывается ли сумма переоценки основных средств при налогообложении прибыли?

С уважением, главный бухгалтер Лилия Владимировна»

Разбираться начнем по порядку, по каждому вопросу отдельно👇

📂Отражение уценки основных средств в учете

#основныесредства #переоценка

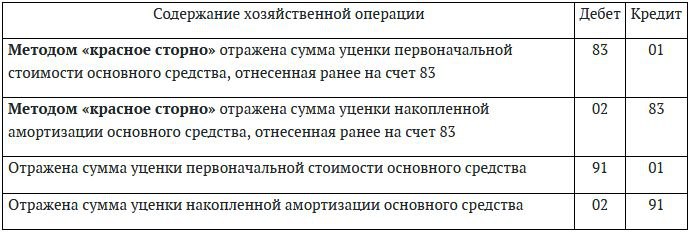

🗂️Организация при проведении переоценки основных средств на 01.01.2024 отражает уценку приобретенного в 2023 г. основного средства с использованием счета 83 «Добавочный капитал». По данному основному средству отсутствует остаток добавочного фонда, поскольку ранее его переоценка еще не проводилась.

Нужно ли проводить переоценку основных средств на 01.01.2024

❓Верно ли организация отразила уценку?

💡Уценка отражена неверно, следовало использовать счет 91 «Прочие доходы и расходы».

🖊️Если по основному средству не имеется остатка добавочного фонда, образовавшегося в результате ранее проведенных переоценок данного основного средства, то вся сумма уценки данного основного средства отражается на счете 91 (подп. 18.2 п. 18 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина Республики Беларусь от 30.04.2012 № 26).

Нормы Инструкции № 26 не содержат каких-либо исключений по объектам основных средств, по которым еще не проводилась обязательная переоценка.

➡️Организации следовало при отражении в бухгалтерском учете уценки основного средства применять счет 91.

✏️Ошибка, допущенная в отчетном году и выявленная после его окончания, но до даты утверждения бухгалтерской отчетности за этот год, исправляется в декабре отчетного года дополнительной или сторнировочной записью (записями) по соответствующим счетам бухгалтерского учета. Доход или расход, возникающие в результате исправления этой ошибки, отражаются в составе доходов или расходов отчетного года (п. 11 Национального стандарта бухгалтерского учета и отчетности Учетная политика организации, изменения в учетных оценках, ошибки, утвержденного постановлением Минфина Республики Беларусь от 10.12.2013 № 80).

☝️Таким образом, в декабре 2023 г. организации нужно отразить следующие записи на основании утвержденной в установленном порядке бухгалтерской справкирасчета👇

#основныесредства #переоценка

🗂️Организация при проведении переоценки основных средств на 01.01.2024 отражает уценку приобретенного в 2023 г. основного средства с использованием счета 83 «Добавочный капитал». По данному основному средству отсутствует остаток добавочного фонда, поскольку ранее его переоценка еще не проводилась.

Нужно ли проводить переоценку основных средств на 01.01.2024

❓Верно ли организация отразила уценку?

💡Уценка отражена неверно, следовало использовать счет 91 «Прочие доходы и расходы».

🖊️Если по основному средству не имеется остатка добавочного фонда, образовавшегося в результате ранее проведенных переоценок данного основного средства, то вся сумма уценки данного основного средства отражается на счете 91 (подп. 18.2 п. 18 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина Республики Беларусь от 30.04.2012 № 26).

Нормы Инструкции № 26 не содержат каких-либо исключений по объектам основных средств, по которым еще не проводилась обязательная переоценка.

➡️Организации следовало при отражении в бухгалтерском учете уценки основного средства применять счет 91.

✏️Ошибка, допущенная в отчетном году и выявленная после его окончания, но до даты утверждения бухгалтерской отчетности за этот год, исправляется в декабре отчетного года дополнительной или сторнировочной записью (записями) по соответствующим счетам бухгалтерского учета. Доход или расход, возникающие в результате исправления этой ошибки, отражаются в составе доходов или расходов отчетного года (п. 11 Национального стандарта бухгалтерского учета и отчетности Учетная политика организации, изменения в учетных оценках, ошибки, утвержденного постановлением Минфина Республики Беларусь от 10.12.2013 № 80).

☝️Таким образом, в декабре 2023 г. организации нужно отразить следующие записи на основании утвержденной в установленном порядке бухгалтерской справкирасчета👇

{kind=link}

#основныесредства #лизинг

#переоценка

#советыопытногобухгалтера

📢Да, уважаемая Вера Васильевна, определенные «подводные камни» здесь имеются.

Будем разбираться с ними по порядку.

В статье рассмотрим👇

☑️Нужна ли переоценка по грузовому автомобилю?

☑️Как отразить переоценку ОС в бухгалтерском учете?

☑️Как отразить реализацию бывшего в лизинге автомобиля в бухгалтерском учете?

✅Читайте подробнее в журнале «Главный Бухгалтер» №32.

#переоценка

#советыопытногобухгалтера

📢Да, уважаемая Вера Васильевна, определенные «подводные камни» здесь имеются.

Будем разбираться с ними по порядку.

В статье рассмотрим👇

☑️Нужна ли переоценка по грузовому автомобилю?

☑️Как отразить переоценку ОС в бухгалтерском учете?

☑️Как отразить реализацию бывшего в лизинге автомобиля в бухгалтерском учете?

✅Читайте подробнее в журнале «Главный Бухгалтер» №32.

#переоценка

#розничнаяторговля #нк2024

🗂️Наша организация занимается розничной торговлей и общественным питанием. Учет товаров мы ведем по розничным ценам. Иногда возникает необходимость переоценки товаров (как дооценки, так и уценки), причем не за счет торговой надбавки, а за счет доходов и расходов по текущей деятельности.

❓Учитываются ли при налогообложении результаты такой переоценки (дооценки и уценки) в 2024 г.?

💡Да, учитываются.

🖊️В Налоговом кодексе Республики Беларусь есть прямые нормы, позволяющие учесть результаты переоценки товаров при налогообложении прибыли в 2024 г.

1️⃣В составе внереализационных доходов учитываются суммы производимой в установленном порядке дооценки товаров в розничной торговле и общественном питании до цен на вновь поступивший товар. Такие доходы отражаются на дату их признания в бухучете (подп. 3.34 п. 3, п. 2 ст. 174 НК).

2️⃣В составе внереализационных расходов учитываются:

▪️суммы производимой в установленном порядке уценки товаров в розничной торговле и общественном питании до цен на вновь поступивший товар;

▪️суммы снижения цен на товары с истекающим сроком годности и (или) сроком хранения, сроком службы, товары, пользующиеся ограниченным спросом у населения, производимого за счет уменьшения покупной стоимости (в случаях, когда размера торговой надбавки недостаточно). Такие расходы отражаются на дату их признания в бухгалтерском учете (подп. 3.43 п. 3, п. 2 ст. 175 НК).

❗Напомним, что внереализационные доходы и расходы определяются на основании документов бухгалтерского и налогового учета (при необходимости посредством проведения расчетных корректировок к данным бухгалтерского учета в рамках ведения налогового учета) (п. 2 ст. 174, п. 2 ст. 175 НК).

🖊️При проведении переоценки товаров таким документом является первичный учетный документ, в котором указываются:

✅информация о товаре (наименование, количество и др.);

✅старая и новая цена;

✅стоимость товара в старых и новых ценах;

✅сумма дооценки (при повышении цен) или уценки (при снижении цен).

📃Форма этого документа разрабатывается и утверждается организацией (п. 13 Методических рекомендаций № 130).

☝️Таким образом, учитывайте при налогообложении прибыли в 2024 г. результаты дооценки и уценки товаров, проведенной и оформленной в порядке, установленном законодательством и Методическими рекомендациями № 130.

Читать

#розничнаяторговля #нк2024

🗂️Наша организация занимается розничной торговлей и общественным питанием. Учет товаров мы ведем по розничным ценам. Иногда возникает необходимость переоценки товаров (как дооценки, так и уценки), причем не за счет торговой надбавки, а за счет доходов и расходов по текущей деятельности.

❓Учитываются ли при налогообложении результаты такой переоценки (дооценки и уценки) в 2024 г.?

💡Да, учитываются.

🖊️В Налоговом кодексе Республики Беларусь есть прямые нормы, позволяющие учесть результаты переоценки товаров при налогообложении прибыли в 2024 г.

1️⃣В составе внереализационных доходов учитываются суммы производимой в установленном порядке дооценки товаров в розничной торговле и общественном питании до цен на вновь поступивший товар. Такие доходы отражаются на дату их признания в бухучете (подп. 3.34 п. 3, п. 2 ст. 174 НК).

2️⃣В составе внереализационных расходов учитываются:

▪️суммы производимой в установленном порядке уценки товаров в розничной торговле и общественном питании до цен на вновь поступивший товар;

▪️суммы снижения цен на товары с истекающим сроком годности и (или) сроком хранения, сроком службы, товары, пользующиеся ограниченным спросом у населения, производимого за счет уменьшения покупной стоимости (в случаях, когда размера торговой надбавки недостаточно). Такие расходы отражаются на дату их признания в бухгалтерском учете (подп. 3.43 п. 3, п. 2 ст. 175 НК).

❗Напомним, что внереализационные доходы и расходы определяются на основании документов бухгалтерского и налогового учета (при необходимости посредством проведения расчетных корректировок к данным бухгалтерского учета в рамках ведения налогового учета) (п. 2 ст. 174, п. 2 ст. 175 НК).

🖊️При проведении переоценки товаров таким документом является первичный учетный документ, в котором указываются:

✅информация о товаре (наименование, количество и др.);

✅старая и новая цена;

✅стоимость товара в старых и новых ценах;

✅сумма дооценки (при повышении цен) или уценки (при снижении цен).

📃Форма этого документа разрабатывается и утверждается организацией (п. 13 Методических рекомендаций № 130).

☝️Таким образом, учитывайте при налогообложении прибыли в 2024 г. результаты дооценки и уценки товаров, проведенной и оформленной в порядке, установленном законодательством и Методическими рекомендациями № 130.

Читать