❓Как учитывать в бухучете снятые летние шины?

Anonymous Quiz

33%

Поставить на учет в качестве запасов в количественном выражении.

28%

В бухучете отдельно не отражать, так как они учтены в комплекте с автомобилем.

38%

Поставить на учет в качестве запасов в количественном и суммовом выражении в условной оценке.

💡 Правильный ответ - Поставить на учет в качестве запасов в количественном и суммовом выражении в условной оценке.

📚 Обоснование:

Снятые с автомобиля летние шины, пригодные для дальнейшего использования, являются для организации запасами. Снятые с автомобиля летние шины, которые входят в его комплектацию при приобретении, целесообразно оприходовать на склад в стоимостной оценке. Стоимость таких шин может формироваться различными способами. Способ определения стоимости выбирается организацией (п. 10 НСБУ № 64).

📚 Обоснование:

Снятые с автомобиля летние шины, пригодные для дальнейшего использования, являются для организации запасами. Снятые с автомобиля летние шины, которые входят в его комплектацию при приобретении, целесообразно оприходовать на склад в стоимостной оценке. Стоимость таких шин может формироваться различными способами. Способ определения стоимости выбирается организацией (п. 10 НСБУ № 64).

📂Порядок приема средств платежа, использования кассового оборудования и реализации товаров, подлежащих маркировке, в розничной торговле

🗂️Организация не планирует осуществлять с 1 июля 2025 г. реализацию товаров, подлежащих маркировке средствами идентификации и унифицированными контрольными знаками.

❓Подлежит ли доработке используемое организацией кассовое оборудование?

💡Да, подлежит доработке.

❗С 1 июля 2025 г. не допускается использование кассовых суммирующих аппаратов и программных касс, которые не соответствуют требованиям, установленным постановлениями № 29/99 и № 10 соответственно.

Использование программной кассы при приеме наличных денежных средств в виде денежного займа

🖊️Требования по использованию кассовых суммирующих аппаратов и программных касс устанавливаются не только к их функциональным возможностям, но и к составу обязательной информации и последовательности ее формирования в платежном документе, представляемом покупателю (потребителю) в распечатанном или электронном виде, поэтому в любом случае кассовое оборудование подлежит доработке до соответствия новым требованиям.

Другие примеры по теме⤵️

🗂️Организация не планирует осуществлять с 1 июля 2025 г. реализацию товаров, подлежащих маркировке средствами идентификации и унифицированными контрольными знаками.

❓Подлежит ли доработке используемое организацией кассовое оборудование?

💡Да, подлежит доработке.

❗С 1 июля 2025 г. не допускается использование кассовых суммирующих аппаратов и программных касс, которые не соответствуют требованиям, установленным постановлениями № 29/99 и № 10 соответственно.

Использование программной кассы при приеме наличных денежных средств в виде денежного займа

🖊️Требования по использованию кассовых суммирующих аппаратов и программных касс устанавливаются не только к их функциональным возможностям, но и к составу обязательной информации и последовательности ее формирования в платежном документе, представляемом покупателю (потребителю) в распечатанном или электронном виде, поэтому в любом случае кассовое оборудование подлежит доработке до соответствия новым требованиям.

Другие примеры по теме⤵️

www.gb.by

Использование программной кассы при приеме наличных денежных средств в виде денежного займа

Надо ли использовать имеющееся кассовое оборудование при приеме от других организаций наличных денежных средств в виде полученного денежного займа, а также наличных денежных средств, поступив

#партнерскийспецпроект

❄️Мы продолжаем наш традиционный зимний проект «Время теплых пожеланий», где партнеры журнала «Главный бухгалтер» и портала GB.BY приготовили для вас замечательные подарки и поздравления!

Вот кто участвует в этом проекте:

✅Компания «Б1 Аудит» (входящая в группу B1 Belarus);

✅Банк «Рост и развитие бизнеса»;

✅Компания «КЛИК БЕЛ»;

✅«Чемпион Систем».

Чтобы увидеть все поздравления и получить свои подарки, зайдите на нашу специальную поздравительную страницу.

Там вы найдете красивые картинки с новогодними🎄 шарами и логотипами наших партнеров. Нажмите на них, прочитайте добрые пожелания и заберите свои подарки!

❄️Мы продолжаем наш традиционный зимний проект «Время теплых пожеланий», где партнеры журнала «Главный бухгалтер» и портала GB.BY приготовили для вас замечательные подарки и поздравления!

Вот кто участвует в этом проекте:

✅Компания «Б1 Аудит» (входящая в группу B1 Belarus);

✅Банк «Рост и развитие бизнеса»;

✅Компания «КЛИК БЕЛ»;

✅«Чемпион Систем».

Чтобы увидеть все поздравления и получить свои подарки, зайдите на нашу специальную поздравительную страницу.

Там вы найдете красивые картинки с новогодними🎄 шарами и логотипами наших партнеров. Нажмите на них, прочитайте добрые пожелания и заберите свои подарки!

📂 НК-2024: Что изменилось в исчислении подоходного налога?

#подоходныйналог #изменения2024 #нк2024

✍️Законом № 327-З внесены изменения и дополнения в НК.

🔎Рассмотрим те из них, которые касаются исчисления подоходного налога с физических лиц в 2024 г.

Корректировка размеров и порядка предоставления налоговых вычетов

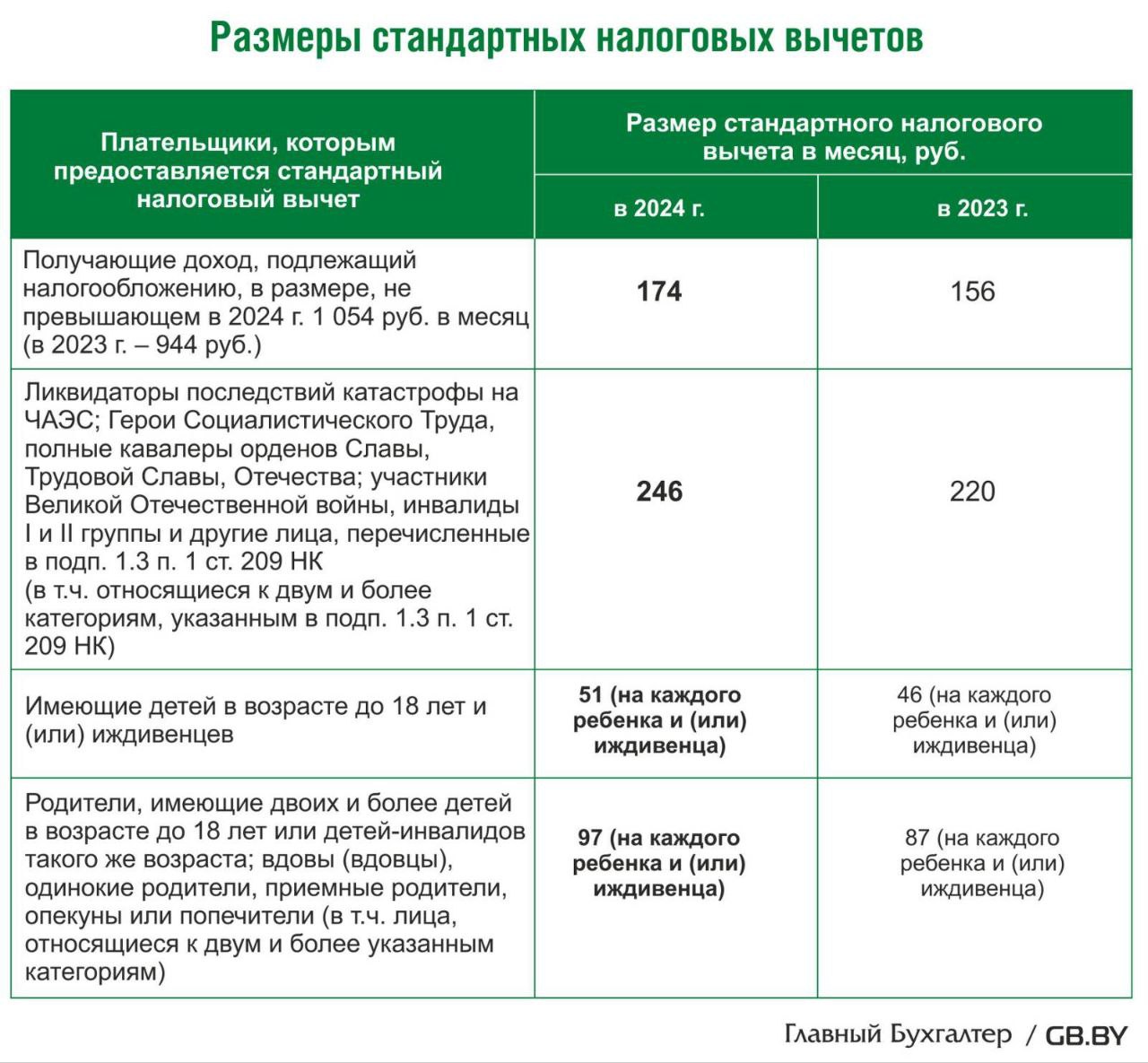

1️⃣Увеличены размеры стандартных налоговых вычетов (подп. 1.1–1.3 п. 1 ст. 209 НК). Они представлены в таблице

Размеры стандартных налоговых вычетов👇

#подоходныйналог #изменения2024 #нк2024

✍️Законом № 327-З внесены изменения и дополнения в НК.

🔎Рассмотрим те из них, которые касаются исчисления подоходного налога с физических лиц в 2024 г.

Корректировка размеров и порядка предоставления налоговых вычетов

1️⃣Увеличены размеры стандартных налоговых вычетов (подп. 1.1–1.3 п. 1 ст. 209 НК). Они представлены в таблице

Размеры стандартных налоговых вычетов👇

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🇺🇸 1 USD - 3,1932/⬆️0,0157

🇪🇺 1 EUR - 3,4919/⬇️0,0444

🇷🇺 100 RUB - 3,4954/⬇️0,0037

🇺🇸 1 USD - 3,1980/⬆️0,0048

🇪🇺 1 EUR - 3,5075/⬆️0,0156

🇷🇺 100 RUB - 3,4998/⬆️0,0044

Please open Telegram to view this post

VIEW IN TELEGRAM

#изменения2024 #трудовоезаконодательство

❗С 01.01.2024 в ТК внесено много изменений. Данные изменения в т.ч. должны найти отражение в заключаемых с работниками контрактах. Предлагаем вам на примере контракта с главным бухгалтером отследить и отразить все изменения. Контракт по тексту сопровождается

✏️подсказками-комментариями, с помощью которых при составлении документа вы сможете учесть специфику своей организации.

Читайте подробнее на портале GB.BY⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

🗂️ Ситуация:

Организация приобрела автобус в 2021 г., амортизация по нему начислялась линейным способом с августа 2021 г. Принятый организацией срок полезного использования – 10 лет (120 месяцев). Амортизация начислялась 11 месяцев, а с июля 2022 г. по декабрь 2023 г. амортизация не начислялась в соответствии с постановлением № 380.

Организация приобрела автобус в 2021 г., амортизация по нему начислялась линейным способом с августа 2021 г. Принятый организацией срок полезного использования – 10 лет (120 месяцев). Амортизация начислялась 11 месяцев, а с июля 2022 г. по декабрь 2023 г. амортизация не начислялась в соответствии с постановлением № 380.

❓Каков остаточный срок полезного использования автобуса на начало 2024 г.?

Anonymous Quiz

64%

109 месяцев (120 + 18 – 29).

16%

91 месяцев (120 – 29).

20%

102 месяцев (120 – 18).

Для начисления амортизации в 2024 г. по объектам, по которым амортизация не начислялась согласно нормам постановления № 380, нормативные сроки службы (сроки полезного использования) указанных объектов основных средств и нематериальных активов продлеваются на срок, в котором начисление амортизации не производилось (часть вторая п. 1 постановления № 380).

Please open Telegram to view this post

VIEW IN TELEGRAM

#цены

С 1 января 2024 г. внесены изменения в систему регулирования цен на социально значимые товары.

Кого коснулись произошедшие изменения в ценообразовании❓ В чем они заключаются❓

Изменения в ценообразовании для производителей

Определен порядок повышения отпускных цен без согласования

✍️Постановлением № 713(4) определен порядок повышения отпускных цен на социально значимые товары.

В документе указано, что не требуется получать согласование государственного органа при повышении отпускных цен при ежемесячном повышении отпускных цен не более чем на 0,3 % к максимальной отпускной цене реализации этого потребительского товара (к отпускной цене, указанной в предписаниях, вынесенных в соответствии с частями третьей и четвертой п. 4-1 постановления № 713, в редакции постановления № 713(4)) в предыдущем месяце, а в случае отсутствия реализации этого товара в предыдущем месяце – к последней отпускной цене его реализации.

☝️Обращаем внимание, что частями третьей и четвертой п. 4-1 постановления № 713, с внесенными изменениями и дополнениями, предоставлено право:

✅облисполкомам, Минскому горисполкому – выносить производителям обязательное для выполнения предписание об уменьшении отпускной цены, установленной в порядке, предусмотренном частью первой п. 4-1 постановления № 713 в случае выявления факта производства нового потребительского товара в целях несоблюдения регулирования, предусмотренного постановлением № 713(4);

✅МАРТ – выносить производителям обязательное для выполнения предписание об уменьшении отпускной цены, установленной в порядке, предусмотренном частью первой п. 4-1, п. 4-2 постановления № 713, в случаях выявления факта производства потребительского товара в целях несоблюдения регулирования, предусмотренного постановлением № 713(4), а также если такой потребительский товар относится к виду товара, который занимает более 0,05 % в структуре потребительских расходов населения и в отношении которого допущено превышение установленного параметра по индексу потребительских цен.

☝️Таким образом, усиливается роль МАРТ. Как видим, данное министерство будет иметь возможность отменять принятые решения о повышении цены в случаях, если это было нецелесообразно или обоснование повышения цены было недостаточным.

Важно❗

Если в предыдущем месяце (периоде) цена не повышалась либо ее повышение составило менее чем 0,3 %, допускается повышение отпускной цены с учетом допустимого повышения за предыдущий месяц (период).

Please open Telegram to view this post

VIEW IN TELEGRAM

📂При инвентаризации выявлены излишки имущества (активов): что должен знать бухгалтер

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/pam/Pamyatka_01-24.pdf

📢Все памятки доступны по тегу

#памятка

Самые популярные памятки в 2023 году👇

🟢Что должен знать бухгалтер при продаже оборудования, которое числится в учете как основное средство

🟢Товарные потери при транспортировке товаров: что должен знать бухгалтер

🟢Учет трудовой книжки: что должны знать бухгалтер и наниматель

🟢Утилизация шин: что должен знать бухгалтер

🟢Внесение денежных средств учредителем на пополнение расчетного счета: что должен знать бухгалтер

🟢Можно ли использовать факсимиле в первичных учетных документах: что нужно знать бухгалтеру

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/pam/Pamyatka_01-24.pdf

📢Все памятки доступны по тегу

#памятка

Самые популярные памятки в 2023 году👇

🟢Что должен знать бухгалтер при продаже оборудования, которое числится в учете как основное средство

🟢Товарные потери при транспортировке товаров: что должен знать бухгалтер

🟢Учет трудовой книжки: что должны знать бухгалтер и наниматель

🟢Утилизация шин: что должен знать бухгалтер

🟢Внесение денежных средств учредителем на пополнение расчетного счета: что должен знать бухгалтер

🟢Можно ли использовать факсимиле в первичных учетных документах: что нужно знать бухгалтеру