❓Каким методом переоценки организация может воспользоваться?

Anonymous Quiz

16%

Индексным.

10%

Прямой оценки.

74%

Любым.

💡Правильный ответ - Любым.

📚 Обоснование:

Метод проведения переоценки определяется самостоятельно из числа предусмотренных законодательством (подп. 1.3 п. 1 Указа № 622): прямой оценки, пересчета валютной стоимости, индексный.

Ограничений по применению методов переоценки, в т.ч. в зависимости от вида объекта, характера его использования (простой, запас и т.п.), наличия остаточной стоимости (полностью самортизированные объекты), не устанавливается (п. 4 Инструкции № 162/131/37).

📎Указ Президента Республики Беларусь от 20.10.2006 № 622 «О вопросах переоценки основных средств, доходных вложений в материальные активы, незавершенного строительства и оборудования к установке».

📎Инструкция о порядке переоценки основных средств, доходных вложений в материальные активы, оборудования к установке, утвержденная постановлением Минэкономики, Минфина и Минстройархитектуры Республики Беларусь от 05.11.2010 № 162/131/37.

📚 Обоснование:

Метод проведения переоценки определяется самостоятельно из числа предусмотренных законодательством (подп. 1.3 п. 1 Указа № 622): прямой оценки, пересчета валютной стоимости, индексный.

Ограничений по применению методов переоценки, в т.ч. в зависимости от вида объекта, характера его использования (простой, запас и т.п.), наличия остаточной стоимости (полностью самортизированные объекты), не устанавливается (п. 4 Инструкции № 162/131/37).

📎Указ Президента Республики Беларусь от 20.10.2006 № 622 «О вопросах переоценки основных средств, доходных вложений в материальные активы, незавершенного строительства и оборудования к установке».

📎Инструкция о порядке переоценки основных средств, доходных вложений в материальные активы, оборудования к установке, утвержденная постановлением Минэкономики, Минфина и Минстройархитектуры Республики Беларусь от 05.11.2010 № 162/131/37.

🆕22 декабря, пятница

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 16.12.2022–19.12.2022

📍Минтруда разъяснило, как белорусы будут работать и отдыхать в январе

📍Минфин предлагает обсудить усовершенствование условий функционирования инвестиционных фондов

😉 Хорошей вам пятницы!

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 16.12.2022–19.12.2022

📍Минтруда разъяснило, как белорусы будут работать и отдыхать в январе

📍Минфин предлагает обсудить усовершенствование условий функционирования инвестиционных фондов

😉 Хорошей вам пятницы!

www.gb.by

Обзор нормативных документов, зарегистрированных в НРПА, 16.12.2022–19.12.2022

Представлен в рубриках: «Государственное регулирование», «Труд и социальная защита», «Лицензирование и сертификация», «Торговля», «Транспорт», «Аренда».

🖥️Реализация основных средств с использованием счета 47: что нужно знать бухгалтеру

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/pam/Pamyatka_48-22.pdf

📢Все памятки доступны по тегу #памятка

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/pam/Pamyatka_48-22.pdf

📢Все памятки доступны по тегу #памятка

💰Официальные курсы валют Нацбанка РБ на сегодня 22.12.22 г.

🇺🇸1 USD - 2,7370/⬆️0,0445

🇪🇺1 EUR - 2,9139/⬆️0,0555

🇷🇺100 RUB - 3,7985/⬇️0,0296

💰Официальные курсы валют Нацбанка РБ на 26.12.2022 г.

🇺🇸1 USD - 2,6923/⬇️0,0447

🇪🇺1 EUR - 2,8565/⬇️0,0574

🇷🇺100 RUB - 3,8686/⬆️0,0701

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸1 USD - 2,7370/⬆️0,0445

🇪🇺1 EUR - 2,9139/⬆️0,0555

🇷🇺100 RUB - 3,7985/⬇️0,0296

💰Официальные курсы валют Нацбанка РБ на 26.12.2022 г.

🇺🇸1 USD - 2,6923/⬇️0,0447

🇪🇺1 EUR - 2,8565/⬇️0,0574

🇷🇺100 RUB - 3,8686/⬆️0,0701

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

GB.BY | Бухгалтерский портал

📂Как без ошибок подарить сертификаты к Новому году + комплект документов для оформления

#праздничныерасходы #подарочныйсертификат

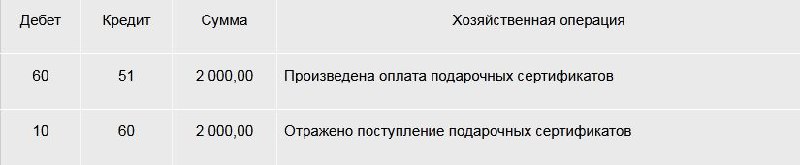

🗂️Для работников к Новому году закуплены подарочные сертификаты в гипермаркет

Руководителем принято решение по случаю Нового года всем сотрудникам вручить подарочные сертификаты гипермаркета «Green». Было приобретено 10 сертификатов на 200,00 руб. каждый (общая сумма 2 000,00 руб.).

🔎Рассмотрим алгоритм оформления бухгалтерского учета и налогообложения👇

Оприходование подарочных сертификатов

📎Документ:

Положение о порядке и условиях реализации товаров (выполнения работ, оказания услуг) по подарочному сертификату или иному подобному документу, утвержденное постановлением Совета Министров Республики Беларусь от 22.12.2018 № 935.

Учитывать приобретенные подарочные сертификаты организация может на отдельном субсчете к счету 10 «Материалы» по их номинальной стоимости.

Приобретение сертификатов отразите записями👇

#праздничныерасходы #подарочныйсертификат

🗂️Для работников к Новому году закуплены подарочные сертификаты в гипермаркет

Руководителем принято решение по случаю Нового года всем сотрудникам вручить подарочные сертификаты гипермаркета «Green». Было приобретено 10 сертификатов на 200,00 руб. каждый (общая сумма 2 000,00 руб.).

🔎Рассмотрим алгоритм оформления бухгалтерского учета и налогообложения👇

Оприходование подарочных сертификатов

📎Документ:

Положение о порядке и условиях реализации товаров (выполнения работ, оказания услуг) по подарочному сертификату или иному подобному документу, утвержденное постановлением Совета Министров Республики Беларусь от 22.12.2018 № 935.

Учитывать приобретенные подарочные сертификаты организация может на отдельном субсчете к счету 10 «Материалы» по их номинальной стоимости.

Приобретение сертификатов отразите записями👇

{kind=link}

❓Следует ли начислять взносы в ФСЗН на стоимость подаренных мягких игрушек?

Anonymous Quiz

21%

Да.

28%

Нет.

52%

Можно прольготировать в размерах, установленных п. 13 Перечня 115.

💡Правильный ответ - Можно прольготировать в размерах, установленных п. 13 Перечня 115.

📚 Обоснование:

Стоимость подарков работникам от работодателя (за исключением кондитерских изделий для детей на Новый год) освобождается от взносов в ФСЗН (в совокупности с прочими выплатами, поименованными в п. 13 Перечня № 115):

– по основному месту работы – в размере 2 440 руб. в течение календарного года;

– при работе по внешнему совместительству – в размере 161 руб. в течение календарного года.

📎Перечень выплат, на которые не начисляются взносы по государственному социальному страхованию, в том числе по профессиональному пенсионному страхованию, в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах», утвержденный постановлением Совета Министров Республики Беларусь от 25.01.1999 № 115.

📚 Обоснование:

Стоимость подарков работникам от работодателя (за исключением кондитерских изделий для детей на Новый год) освобождается от взносов в ФСЗН (в совокупности с прочими выплатами, поименованными в п. 13 Перечня № 115):

– по основному месту работы – в размере 2 440 руб. в течение календарного года;

– при работе по внешнему совместительству – в размере 161 руб. в течение календарного года.

📎Перечень выплат, на которые не начисляются взносы по государственному социальному страхованию, в том числе по профессиональному пенсионному страхованию, в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах», утвержденный постановлением Совета Министров Республики Беларусь от 25.01.1999 № 115.

🆕26 декабря, понедельник

#начниденьсглавного

📍Головченко дал прогноз по инфляции по итогам года и рассказал, продолжится ли жесткое регулирование цен

📍"Нормативный акт подготовлен". Головченко о повышении зарплат бюджетников

📍Минэкономики, Минфин и МНС проведут рабочие встречи с бизнесом в регионах

📍МНС разъяснило порядок действий по приобретению кассового оборудования и подключению его к СККО

😉Лёгкой вам недели!

#начниденьсглавного

📍Головченко дал прогноз по инфляции по итогам года и рассказал, продолжится ли жесткое регулирование цен

📍"Нормативный акт подготовлен". Головченко о повышении зарплат бюджетников

📍Минэкономики, Минфин и МНС проведут рабочие встречи с бизнесом в регионах

📍МНС разъяснило порядок действий по приобретению кассового оборудования и подключению его к СККО

😉Лёгкой вам недели!

www.gb.by

Головченко дал прогноз по инфляции по итогам года и рассказал, продолжится ли жесткое регулирование цен

Премьер-министр Беларуси Роман Головченко дал прогноз по инфляции по итогам года и рассказал, продолжится ли жесткое регулирование цен. Такие комментарии он дал в интервью программе "Вопрос номер один" на телеканале "Беларусь 1", сообщает БЕЛТА.

#курсовыеразницы

❗Напоминаем, что с 2023 года курсовые разницы учитываются по-новому. Ранее мы уже об этом писали👇

С 2023 года курсовые разницы учитываются по-новому

🔎Рассмотрим еще один пример списания курсовых разниц:

🗂️На 31.03.2023 числится сальдо курсовых разниц:

– на счете 97 – 0 руб.;

– счете 98 – 360 000 руб.

☝️Сальдирование в данном случае не осуществляется, так как наименьшая из сумм сальдо равна 0.

🖊️У организации непростая финансовая ситуация с оборотными средствами.

Чтобы не завышать налогооблагаемую базу по налогу на прибыль за I квартал 2023 г., по решению руководителя организации оставшиеся после пропуска сальдирования суммы курсовых разниц списываются 31.03.2023 на доходы по финансовой деятельности (счет 91) в размере 50 руб.

Важно❗ Сумма такого списания со счета 98 на 31.03.2023 ошибочна. Минимальная сумма списания будет равна 10 000 руб. (360 000 руб. / 36 мес.)👇

❗Напоминаем, что с 2023 года курсовые разницы учитываются по-новому. Ранее мы уже об этом писали👇

С 2023 года курсовые разницы учитываются по-новому

🔎Рассмотрим еще один пример списания курсовых разниц:

🗂️На 31.03.2023 числится сальдо курсовых разниц:

– на счете 97 – 0 руб.;

– счете 98 – 360 000 руб.

☝️Сальдирование в данном случае не осуществляется, так как наименьшая из сумм сальдо равна 0.

🖊️У организации непростая финансовая ситуация с оборотными средствами.

Чтобы не завышать налогооблагаемую базу по налогу на прибыль за I квартал 2023 г., по решению руководителя организации оставшиеся после пропуска сальдирования суммы курсовых разниц списываются 31.03.2023 на доходы по финансовой деятельности (счет 91) в размере 50 руб.

Важно❗ Сумма такого списания со счета 98 на 31.03.2023 ошибочна. Минимальная сумма списания будет равна 10 000 руб. (360 000 руб. / 36 мес.)👇

{kind=link}

📂В какой сумме можно принять к вычету НДС?

#ндс

🗂️Организация применяет общий порядок налогообложения. Заправка топливом осуществляется на АЗС по безналичному расчету согласно заключенному договору. АЗС ежемесячно выставляет ЭСЧФ на всю сумму заправки. За июнь 2022 г. АЗС выставила ЭСЧФ на сумму 100,00 руб. (в т.ч. НДС – 16,67 руб.). За июнь организация согласно законодательно установленной норме израсходовала топливо на сумму 90 руб. (в т.ч. НДС – 15,00 руб.).

❓Как подписать полученный ЭСЧФ и принять НДС к вычету: на всю сумму или на сумму израсходованного топлива?

💡НДС можно принять к вычету в полном размере, при соблюдении определенных обстоятельств.

🧮Вычетам подлежат суммы НДС, предъявленные продавцами, состоящими на учете в налоговых органах Республики Беларусь и являющимися плательщиками, к оплате плательщику при приобретении им на территории Республики Беларусь товаров (работ, услуг), имущественных прав, независимо от даты проведения расчетов за них, после отражения в бухгалтерском учете и книге покупок в случае, если ведение книги покупок осуществляется плательщиком (подп. 1.1 п. 1, п. 4 ст. 132 Налогового кодекса Республики Беларусь).

☝️Вычет производится на основании ЭСЧФ, полученных от продавцов этих товаров (работ, услуг), имущественных прав, при условии подписания их плательщиком электронной цифровой подписью (подп. 5.1 п. 5 ст. 132 НК).

Налоговый вычет можно применить в том отчетном периоде, на который приходится наиболее поздняя из следующих дат:

✔️дата отражения предъявленной суммы НДС в бухгалтерском учете;

✔️дата отражения суммы НДС в книге покупок, если ведение книги покупок осуществляется плательщиком;

✔️дата подписания плательщиком электронно-цифровой подписью ЭСЧФ (подписание ЭСЧФ до 20-го числа месяца, следующего за отчетным периодом, в котором выполнены предыдущие условия, и не позднее даты представления налоговой декларации (расчета) по НДС за этот отчетный период дает право применить вычет в этом отчетном периоде).

☝️Таким образом, для применения вычета НДС по приобретенным товарам, следует учитывать только факт отражения «входного» НДС на счетах бухгалтерского учета, в книге покупок и подписания ЭСЧФ. Факт неполного расходования приобретенного топлива в текущем месяце для вычета НДС значения не имеет. Организации следует подписать ЭСЧФ на полную сумму и можно принять к вычету НДС в полном размере с учетом норм ст. 133 НК.

#ндс

🗂️Организация применяет общий порядок налогообложения. Заправка топливом осуществляется на АЗС по безналичному расчету согласно заключенному договору. АЗС ежемесячно выставляет ЭСЧФ на всю сумму заправки. За июнь 2022 г. АЗС выставила ЭСЧФ на сумму 100,00 руб. (в т.ч. НДС – 16,67 руб.). За июнь организация согласно законодательно установленной норме израсходовала топливо на сумму 90 руб. (в т.ч. НДС – 15,00 руб.).

❓Как подписать полученный ЭСЧФ и принять НДС к вычету: на всю сумму или на сумму израсходованного топлива?

💡НДС можно принять к вычету в полном размере, при соблюдении определенных обстоятельств.

🧮Вычетам подлежат суммы НДС, предъявленные продавцами, состоящими на учете в налоговых органах Республики Беларусь и являющимися плательщиками, к оплате плательщику при приобретении им на территории Республики Беларусь товаров (работ, услуг), имущественных прав, независимо от даты проведения расчетов за них, после отражения в бухгалтерском учете и книге покупок в случае, если ведение книги покупок осуществляется плательщиком (подп. 1.1 п. 1, п. 4 ст. 132 Налогового кодекса Республики Беларусь).

☝️Вычет производится на основании ЭСЧФ, полученных от продавцов этих товаров (работ, услуг), имущественных прав, при условии подписания их плательщиком электронной цифровой подписью (подп. 5.1 п. 5 ст. 132 НК).

Налоговый вычет можно применить в том отчетном периоде, на который приходится наиболее поздняя из следующих дат:

✔️дата отражения предъявленной суммы НДС в бухгалтерском учете;

✔️дата отражения суммы НДС в книге покупок, если ведение книги покупок осуществляется плательщиком;

✔️дата подписания плательщиком электронно-цифровой подписью ЭСЧФ (подписание ЭСЧФ до 20-го числа месяца, следующего за отчетным периодом, в котором выполнены предыдущие условия, и не позднее даты представления налоговой декларации (расчета) по НДС за этот отчетный период дает право применить вычет в этом отчетном периоде).

☝️Таким образом, для применения вычета НДС по приобретенным товарам, следует учитывать только факт отражения «входного» НДС на счетах бухгалтерского учета, в книге покупок и подписания ЭСЧФ. Факт неполного расходования приобретенного топлива в текущем месяце для вычета НДС значения не имеет. Организации следует подписать ЭСЧФ на полную сумму и можно принять к вычету НДС в полном размере с учетом норм ст. 133 НК.

💰Официальные курсы валют Нацбанка РБ на сегодня 26.12.22 г.

🇺🇸1 USD - 2,6923/⬇️0,0447

🇪🇺1 EUR - 2,8565/⬇️0,0574

🇷🇺100 RUB - 3,8686/⬆️0,0701

💰Официальные курсы валют Нацбанка РБ на завтра 27.12.2022 г.

🇺🇸1 USD - 2,6636/⬇️0,0287

🇪🇺1 EUR - 2,8295/⬇️0,0270

🇷🇺100 RUB - 3,8787/⬆️0,0101

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸1 USD - 2,6923/⬇️0,0447

🇪🇺1 EUR - 2,8565/⬇️0,0574

🇷🇺100 RUB - 3,8686/⬆️0,0701

💰Официальные курсы валют Нацбанка РБ на завтра 27.12.2022 г.

🇺🇸1 USD - 2,6636/⬇️0,0287

🇪🇺1 EUR - 2,8295/⬇️0,0270

🇷🇺100 RUB - 3,8787/⬆️0,0101

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

GB.BY | Бухгалтерский портал

🔥Инструкция о порядке начисления амортизации изменится с 1 января

#амортизация

📅С 1 января 2023 г. изменится Инструкция о порядке начисления амортизации основных средств и нематериальных активов.

✍️Постановление Минэкономики, Минфина, Минстройархитектуры Республики Беларусь от 25.11.2022 № 16/53/97 «Об изменении постановления Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь от 27 февраля 2009 г. № 37/18/6» опубликовано 24 декабря 2022 г. на Национальном правовом Интернет-портале Республики Беларусь.

❗В Инструкции установлено следующее:

1️⃣Инструкция может не применяться в отношении принимаемых с 1 января 2023 г. к бухгалтерскому учету в качестве основных средств инвентаря, хозяйственных принадлежностей, инструментов, специальной оснастки (специального инструмента, специальных приспособлений, специального оборудования), если порядок начисления амортизации этих основных средств установлен положением об учетной политике организации;

2️⃣нижняя граница диапазона срока полезного использования не может быть менее 1 года, за исключением случая возобновления начисления амортизации по ранее самортизированным объектам основных средств, в т.ч. после завершения по ним модернизации, реконструкции, дооборудования, достройки, проведенного технического диагностирования и освидетельствования, проведения переоценки с привлечением оценщика, по которым срок полезного использования определяется комиссией с учетом технического состояния объекта, степени износа, указанной в заключении оценщика, требований техники безопасности и других факторов;

3️⃣срок полезного использования легковых автомобилей (кроме относимых к специальным, а также используемых для услуг такси) принимается комиссией равным нормативному сроку службы, в т.ч. устанавливаемому в соответствии с п. 18 Инструкции;

4️⃣пересмотр нормативных сроков службы и (или) сроков полезного использования нематериальных активов комиссия вправе производить с обязательным отражением в положении об учетной политике:

▪️с начала отчетного года;

▪️при возобновлении или изменении срока их функционирования, в т.ч. при осуществлении вложений, связанных с внесением изменений в нематериальный актив, не влекущих за собой создание нового объекта нематериального актива;

5️⃣нелинейный способ начисления амортизации не применяется при начислении амортизации на машины, оборудование и транспортные средства с нормативным сроком службы до 3 лет, легковые автомобили (кроме относимых к специальным, а также используемых для услуг такси);

6️⃣амортизация по отдельным предметам лизинга:

▪️легковым автомобилям (кроме относимых к специальным, а также используемых для услуг такси) – начисляется линейным либо производительным способом исходя из нормативного срока службы, в т.ч. определенного с учетом п. 18 Инструкции;

▪️зданиям, сооружениям, передаточным устройствам – начисляется исходя из срока полезного использования, установленного в диапазоне от нормативного срока службы в соответствии с п. 17 Инструкции, уменьшенного на срок фактической эксплуатации, до 1/5 указанной разницы, но не менее 3 лет.

Внимание❗ Организациям и ИП предоставлено право начислять амортизацию по объектам, числившимся в составе основных средств и нематериальных активов до даты вступления в силу изменения в Инструкцию, в соответствии с порядком начисления амортизации этих объектов, установленным организацией (ИП) в соответствии с ранее действовавшим законодательством.

#амортизация

📅С 1 января 2023 г. изменится Инструкция о порядке начисления амортизации основных средств и нематериальных активов.

✍️Постановление Минэкономики, Минфина, Минстройархитектуры Республики Беларусь от 25.11.2022 № 16/53/97 «Об изменении постановления Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь от 27 февраля 2009 г. № 37/18/6» опубликовано 24 декабря 2022 г. на Национальном правовом Интернет-портале Республики Беларусь.

❗В Инструкции установлено следующее:

1️⃣Инструкция может не применяться в отношении принимаемых с 1 января 2023 г. к бухгалтерскому учету в качестве основных средств инвентаря, хозяйственных принадлежностей, инструментов, специальной оснастки (специального инструмента, специальных приспособлений, специального оборудования), если порядок начисления амортизации этих основных средств установлен положением об учетной политике организации;

2️⃣нижняя граница диапазона срока полезного использования не может быть менее 1 года, за исключением случая возобновления начисления амортизации по ранее самортизированным объектам основных средств, в т.ч. после завершения по ним модернизации, реконструкции, дооборудования, достройки, проведенного технического диагностирования и освидетельствования, проведения переоценки с привлечением оценщика, по которым срок полезного использования определяется комиссией с учетом технического состояния объекта, степени износа, указанной в заключении оценщика, требований техники безопасности и других факторов;

3️⃣срок полезного использования легковых автомобилей (кроме относимых к специальным, а также используемых для услуг такси) принимается комиссией равным нормативному сроку службы, в т.ч. устанавливаемому в соответствии с п. 18 Инструкции;

4️⃣пересмотр нормативных сроков службы и (или) сроков полезного использования нематериальных активов комиссия вправе производить с обязательным отражением в положении об учетной политике:

▪️с начала отчетного года;

▪️при возобновлении или изменении срока их функционирования, в т.ч. при осуществлении вложений, связанных с внесением изменений в нематериальный актив, не влекущих за собой создание нового объекта нематериального актива;

5️⃣нелинейный способ начисления амортизации не применяется при начислении амортизации на машины, оборудование и транспортные средства с нормативным сроком службы до 3 лет, легковые автомобили (кроме относимых к специальным, а также используемых для услуг такси);

6️⃣амортизация по отдельным предметам лизинга:

▪️легковым автомобилям (кроме относимых к специальным, а также используемых для услуг такси) – начисляется линейным либо производительным способом исходя из нормативного срока службы, в т.ч. определенного с учетом п. 18 Инструкции;

▪️зданиям, сооружениям, передаточным устройствам – начисляется исходя из срока полезного использования, установленного в диапазоне от нормативного срока службы в соответствии с п. 17 Инструкции, уменьшенного на срок фактической эксплуатации, до 1/5 указанной разницы, но не менее 3 лет.

Внимание❗ Организациям и ИП предоставлено право начислять амортизацию по объектам, числившимся в составе основных средств и нематериальных активов до даты вступления в силу изменения в Инструкцию, в соответствии с порядком начисления амортизации этих объектов, установленным организацией (ИП) в соответствии с ранее действовавшим законодательством.

❓Как внести корректировки в ЭСЧФ?

Anonymous Quiz

20%

Аннулировать исходный ЭСЧФ и выставить новый исходный ЭСЧФ.

77%

К имеющемуся ЭСЧФ выставить ЭСЧФ с типом «Исправленный» с новыми данными.

3%

Можно не вносить изменения.

💡Правильный ответ - К имеющемуся ЭСЧФ выставить ЭСЧФ с типом «Исправленный» с новыми данными.

📚 Обоснование:

В случае обнаружения в ранее выставленном (направленном) электронном счете-фактуре (ЭСЧФ) неполноты сведений или ошибок, требующих аннулирования указанного счета-фактуры, плательщиком выставляется (направляется) исправленный электронный счет-фактура, которым аннулируется ранее выставленный (направленный) электронный счет-фактура.

Исправленный электронный счет-фактура должен содержать:

✔️новые показатели, необходимые для исчисления налога на добавленную стоимость, включая нулевые;

✔️ссылку на номер ранее выставленного (направленного) аннулируемого электронного счета-фактуры. (подп. 10.2 п. 10 ст. 131 НК).

📎Налоговый кодекс Республики Беларусь.

📚 Обоснование:

В случае обнаружения в ранее выставленном (направленном) электронном счете-фактуре (ЭСЧФ) неполноты сведений или ошибок, требующих аннулирования указанного счета-фактуры, плательщиком выставляется (направляется) исправленный электронный счет-фактура, которым аннулируется ранее выставленный (направленный) электронный счет-фактура.

Исправленный электронный счет-фактура должен содержать:

✔️новые показатели, необходимые для исчисления налога на добавленную стоимость, включая нулевые;

✔️ссылку на номер ранее выставленного (направленного) аннулируемого электронного счета-фактуры. (подп. 10.2 п. 10 ст. 131 НК).

📎Налоговый кодекс Республики Беларусь.

🆕27 декабря, вторник

#начниденьсглавного

📍Какие новации ожидают правовое регулирование туристической отрасли Беларуси

📍31 декабря закончится мораторий на применение ответственности за отсутствие электронных накладных

📍ФСЗН обновил программу «Ввод ДПУ»

👍Хорошего вам дня!

#начниденьсглавного

📍Какие новации ожидают правовое регулирование туристической отрасли Беларуси

📍31 декабря закончится мораторий на применение ответственности за отсутствие электронных накладных

📍ФСЗН обновил программу «Ввод ДПУ»

👍Хорошего вам дня!

www.gb.by

Какие новации ожидают правовое регулирование туристической отрасли Беларуси

В Беларуси с 1 января 2023 года вступает в силу новый закон "О туризме", а также ряд нормативных правовых актов, принятых в его развитие. О новациях законодательства в туристической отрасли на семинаре НЦПИ "Новое в правовом регулировании туристической отрасли…