❓По какой ставке следует отразить НДС в декларации по НДС за II квартал 2022 г.?

Anonymous Quiz

12%

Не отражается до получения подтверждения.

3%

По ставке 0 %.

85%

По ставке 20 %.

💡 Правильный ответ - По ставке 20 %.

📚Обоснование:

Если в 180-дневный срок документов, подтверждающих вывоз товаров (продукции) из Беларуси, нет, то необходимо исчислить НДС. Он рассчитывается исходя из ставок, установленных для продажи таких товаров внутри Республики Беларусь (10 % или 20 %) (абз. 2, 3 части первой п. 6 ст. 122, часть первая п. 5, подп. 5.3 п. 5 ст. 123 НК; часть вторая п. 5 Протокола).

📎Налоговый кодекс Республики Беларусь.

📎Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение 18 к Договору о Евразийском экономическом союзе, подписанному в г. Астане 29.05.2014).

📚Обоснование:

Если в 180-дневный срок документов, подтверждающих вывоз товаров (продукции) из Беларуси, нет, то необходимо исчислить НДС. Он рассчитывается исходя из ставок, установленных для продажи таких товаров внутри Республики Беларусь (10 % или 20 %) (абз. 2, 3 части первой п. 6 ст. 122, часть первая п. 5, подп. 5.3 п. 5 ст. 123 НК; часть вторая п. 5 Протокола).

📎Налоговый кодекс Республики Беларусь.

📎Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение 18 к Договору о Евразийском экономическом союзе, подписанному в г. Астане 29.05.2014).

🆕19 сентября, понедельник

#начниденьсглавного

📍Какие законопроекты будут рассмотрены депутатами на очередной сессии

📍Получить справочную информацию об услугах нотариусов станет удобнее

📍Департамент финансовых расследований КГК и МАРТ заключили Соглашение

😉Хорошего вам дня!

#начниденьсглавного

📍Какие законопроекты будут рассмотрены депутатами на очередной сессии

📍Получить справочную информацию об услугах нотариусов станет удобнее

📍Департамент финансовых расследований КГК и МАРТ заключили Соглашение

😉Хорошего вам дня!

www.gb.by

Какие законопроекты будут рассмотрены депутатами на очередной сессии

Сессия Палаты представителей начинает работу 20 сентября и продлится до 30 июня 2023 года. Пока же продолжается подготовительная работа. О том, какие законопроекты планируют рассмотреть депутаты в Овальном зале, корреспонденту БЕЛТА рассказал председатель…

🔥Важные темы:

📌На определенные категории субъектов хозяйствования возложены обязанности по обеспечению сбора, обезвреживания и (или) использования отходов товаров и упаковки. Разберемся с возникающими вопросами.

📌Китай становится одним из значимых торговых партнеров Беларуси. Разберемся с порядком применения положений Соглашения с Китаем в отношении доходов в виде дивидендов, процентов, роялти, получаемых китайскими резидентами, не осуществляющими деятельность в Беларуси через постоянное представительство, от белорусских организаций.

📌При оплате услуг резидентам Казахстана и Российской Федерации надо помнить, что может возникнуть объект обложения НДС. Чтобы не нарушить налоговое законодательство, в первую очередь необходимо определить место реализации услуг бухгалтера».

📌Возмещение командировочных расходов водителю имеет свои особенности. Изучим «подводные камни» в таких расчетах, чтобы не тратить время на исправление ошибок.

☕Полезного вам чтения!

📌На определенные категории субъектов хозяйствования возложены обязанности по обеспечению сбора, обезвреживания и (или) использования отходов товаров и упаковки. Разберемся с возникающими вопросами.

📌Китай становится одним из значимых торговых партнеров Беларуси. Разберемся с порядком применения положений Соглашения с Китаем в отношении доходов в виде дивидендов, процентов, роялти, получаемых китайскими резидентами, не осуществляющими деятельность в Беларуси через постоянное представительство, от белорусских организаций.

📌При оплате услуг резидентам Казахстана и Российской Федерации надо помнить, что может возникнуть объект обложения НДС. Чтобы не нарушить налоговое законодательство, в первую очередь необходимо определить место реализации услуг бухгалтера».

📌Возмещение командировочных расходов водителю имеет свои особенности. Изучим «подводные камни» в таких расчетах, чтобы не тратить время на исправление ошибок.

☕Полезного вам чтения!

🔥Что меняет в налогообложении Указ № 298?

#налогисборыпошлины

✍️Указом № 298 предусмотрен ряд изменений в сфере налогообложения, в т.ч. в целях приведения законодательства в соответствие с Законом Республики Беларусь от 31.12.2021 № 141-З «Об изменении законов по вопросам налогообложения» (далее – Закон № 141-З).

1️⃣По платным услугам в сфере образования.

2️⃣По операциям по безвозмездной передаче.

3️⃣Определение налоговой базы НДС при реализации транспортных средств.

4️⃣Сокращение сроков проведения зачета, возврата сумм НДС.

5️⃣Признание услуг по перевозке экспортируемыми транспортными услугами, облагаемыми по ставке НДС в размере 0 % (в условиях действия ограничений со стороны ЕС).

6️⃣В части арендной платы за земельные участки, находящиеся в государственной собственности (далее – арендная плата) для организаций.

7️⃣Изменения по налогу при упрощенной системе налогообложения.

8️⃣В части арендной платы для граждан и индивидуальных предпринимателей.

>>>

Читать подробнее⤵️⤵️⤵️

#налогисборыпошлины

✍️Указом № 298 предусмотрен ряд изменений в сфере налогообложения, в т.ч. в целях приведения законодательства в соответствие с Законом Республики Беларусь от 31.12.2021 № 141-З «Об изменении законов по вопросам налогообложения» (далее – Закон № 141-З).

1️⃣По платным услугам в сфере образования.

2️⃣По операциям по безвозмездной передаче.

3️⃣Определение налоговой базы НДС при реализации транспортных средств.

4️⃣Сокращение сроков проведения зачета, возврата сумм НДС.

5️⃣Признание услуг по перевозке экспортируемыми транспортными услугами, облагаемыми по ставке НДС в размере 0 % (в условиях действия ограничений со стороны ЕС).

6️⃣В части арендной платы за земельные участки, находящиеся в государственной собственности (далее – арендная плата) для организаций.

7️⃣Изменения по налогу при упрощенной системе налогообложения.

8️⃣В части арендной платы для граждан и индивидуальных предпринимателей.

>>>

Читать подробнее⤵️⤵️⤵️

💰Официальные курсы валют Нацбанка РБ на сегодня 19.09.22 г.

🇺🇸1 USD 2,5355/⬆️0,0034

🇪🇺1 EUR – 2,5339/⬆️0,0014

🇷🇺100 RUB – 4,2216/⬇️0,0172

💰Официальные курсы валют Нацбанка РБ на завтра 20.09.2022 г.

🇺🇸1 USD 2,5381/⬆️0,0026

🇪🇺1 EUR – 2,5367/⬆️0,0028

🇷🇺100 RUB – 4,2126/⬇️0,0090

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸1 USD 2,5355/⬆️0,0034

🇪🇺1 EUR – 2,5339/⬆️0,0014

🇷🇺100 RUB – 4,2216/⬇️0,0172

💰Официальные курсы валют Нацбанка РБ на завтра 20.09.2022 г.

🇺🇸1 USD 2,5381/⬆️0,0026

🇪🇺1 EUR – 2,5367/⬆️0,0028

🇷🇺100 RUB – 4,2126/⬇️0,0090

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

GB.BY | Бухгалтерский портал

🗂️Ситуация:

Организация для хранения товаров арендовала у индивидуального предпринимателя (ИП) ангар, установленный на фундаменте. Право собственности на ангар зарегистрировано в организации по государственной регистрации недвижимого имущества. Ангар относится к группе основных средств «Здания» с шифром «10008».

Организация для хранения товаров арендовала у индивидуального предпринимателя (ИП) ангар, установленный на фундаменте. Право собственности на ангар зарегистрировано в организации по государственной регистрации недвижимого имущества. Ангар относится к группе основных средств «Здания» с шифром «10008».

❓Необходимо ли организации-арендатору исчислять и уплачивать налог на недвижимость по арендуемому ангару?

Anonymous Quiz

57%

Да.

16%

Да, если его площадь превышает 1 000 м2.

27%

Нет.

💡Правильный ответ - Нет.

📚Обоснование: при аренде у физического лица, в т.ч. ИП, объекта обложения налогом на недвижимость на организацию-арендатора переходит статус плательщика налога по такому объекту (п. 1 ст. 226 НК). У плательщиков-организаций капитальные строения, классифицируемые в соответствии с законодательством как здания мобильные (в т.ч. сборно-разборные и передвижные) для целей определения нормативных сроков службы основных средств, не признаются объектом обложения налогом на недвижимость (подп. 2.2 п. 2 ст. 227 НК). Капитальные строения (здания, сооружения), относимые к позициям, перечисленным в группе 1 «Здания» под шифрами начиная с «10007» и заканчивая «10012», относятся к зданиям мобильным (в т.ч. зданиям сборно-разборным и передвижным). Поэтому ангар у организации-арендатора не признается объектом обложения налогом на недвижимость.

📎Налоговый кодекс Республики Беларусь (далее – НК).

📚Обоснование: при аренде у физического лица, в т.ч. ИП, объекта обложения налогом на недвижимость на организацию-арендатора переходит статус плательщика налога по такому объекту (п. 1 ст. 226 НК). У плательщиков-организаций капитальные строения, классифицируемые в соответствии с законодательством как здания мобильные (в т.ч. сборно-разборные и передвижные) для целей определения нормативных сроков службы основных средств, не признаются объектом обложения налогом на недвижимость (подп. 2.2 п. 2 ст. 227 НК). Капитальные строения (здания, сооружения), относимые к позициям, перечисленным в группе 1 «Здания» под шифрами начиная с «10007» и заканчивая «10012», относятся к зданиям мобильным (в т.ч. зданиям сборно-разборным и передвижным). Поэтому ангар у организации-арендатора не признается объектом обложения налогом на недвижимость.

📎Налоговый кодекс Республики Беларусь (далее – НК).

🆕20 сентября, вторник

#начниденьсглавного

📍Депутаты рассмотрят в первом чтении изменения в Налоговый кодекс

📍Для налоговых агентов установлена форма сведений о доходах физлиц

📍Правительство Беларуси пересмотрело запрет на перемещение транспортных средств и товаров из ЕС

👌Хорошего вам дня!

#начниденьсглавного

📍Депутаты рассмотрят в первом чтении изменения в Налоговый кодекс

📍Для налоговых агентов установлена форма сведений о доходах физлиц

📍Правительство Беларуси пересмотрело запрет на перемещение транспортных средств и товаров из ЕС

👌Хорошего вам дня!

www.gb.by

Депутаты рассмотрят в первом чтении изменения в Налоговый кодекс

Девятая сессия Палаты представителей Национального собрания седьмого созыва состоится 20 сентября. Об этом БЕЛТА сообщили в Палате представителей.

📂Какой смысл кроется в выборе ограничивающей даты сроков уплаты взносов: 15, 20, 25-го числа?

#страховыевзносы

К установленному в организации сроку выплаты заработной платы привязана уплата страховых взносов в ФСЗН, Белгосстрах, а с 1 октября 2022 г. – и взносов по добровольному страхованию дополнительной накопительной пенсии. ☝️Однако законодательством установлены и особенности:

1️⃣для ФСЗН: если срок выплаты заработной платы установлен позднее 20-го числа месяца, следующего за истекшим, плательщики уплачивают взносы в бюджет фонда не позднее 20-го числа месяца, следующего за истекшим (ст. 8 Закона № 118-З);

2️⃣Белгосстраха: страховые взносы уплачиваются не позднее 25-го числа месяца, следующего за кварталом, в котором начислены выплаты в пользу застрахованных лиц, на которые в соответствии с законодательством начисляются страховые взносы (п. 5 Положения № 1297);

3️⃣страховой компании «Стравита»: в случаях, когда день выплаты заработной платы установлен позднее 15-го числа текущего месяца, уплата взносов производится не позднее 15-го числа следующего месяца (п. 7 Положения № 367).

Резонно возникает вопрос:

❓Какой смысл кроется в выборе ограничивающей даты сроков уплаты взносов: 15, 20, 25-го числа?

🤦♀️Анна Сергеевна, бухгалтер:

– Было бы смешно, если б не было так грустно. Бухгалтер и так постоянно «держит ухо востро» относительно сроков сдачи отчетности, уплаты налогов и взносов. А сейчас прибавится еще одна дата, которую нельзя будет пропустить, иначе придется платить штраф. И чем больше таких дат, тем «веселее». Кстати, объект для таких расчетов – один и тот же.

💼Юрий Иванович, аудитор:

– Из своей практики проверок расчетов по уплате страховых взносов, налогов могу сказать, что ограничивающие сроки их уплаты – это объект особого внимания для бухгалтеров. Я в свою очередь рекомендую держать на столе рабочий календарь уплаты – он лишний раз напомнит об ответственности.

👨💼Владимир Николаевич, юрист:

– Не думаю, что эти сроки устанавливаются «по красоте». Допустим, ограничение уплаты взносов в ФСЗН (20-е число) позволяет не нарушить порядок исчисления и уплаты налога на прибыль. Насколько оправдана такая увязка, тем более что сроки разные, по другим платежам – это точно вопрос к нормотворцам. Можно и упростить жизнь бухгалтеру, взяв за основу одну дату. А пока надо исполнять то, что законодательно закреплено⤵️⤵️⤵️

#страховыевзносы

К установленному в организации сроку выплаты заработной платы привязана уплата страховых взносов в ФСЗН, Белгосстрах, а с 1 октября 2022 г. – и взносов по добровольному страхованию дополнительной накопительной пенсии. ☝️Однако законодательством установлены и особенности:

1️⃣для ФСЗН: если срок выплаты заработной платы установлен позднее 20-го числа месяца, следующего за истекшим, плательщики уплачивают взносы в бюджет фонда не позднее 20-го числа месяца, следующего за истекшим (ст. 8 Закона № 118-З);

2️⃣Белгосстраха: страховые взносы уплачиваются не позднее 25-го числа месяца, следующего за кварталом, в котором начислены выплаты в пользу застрахованных лиц, на которые в соответствии с законодательством начисляются страховые взносы (п. 5 Положения № 1297);

3️⃣страховой компании «Стравита»: в случаях, когда день выплаты заработной платы установлен позднее 15-го числа текущего месяца, уплата взносов производится не позднее 15-го числа следующего месяца (п. 7 Положения № 367).

Резонно возникает вопрос:

❓Какой смысл кроется в выборе ограничивающей даты сроков уплаты взносов: 15, 20, 25-го числа?

🤦♀️Анна Сергеевна, бухгалтер:

– Было бы смешно, если б не было так грустно. Бухгалтер и так постоянно «держит ухо востро» относительно сроков сдачи отчетности, уплаты налогов и взносов. А сейчас прибавится еще одна дата, которую нельзя будет пропустить, иначе придется платить штраф. И чем больше таких дат, тем «веселее». Кстати, объект для таких расчетов – один и тот же.

💼Юрий Иванович, аудитор:

– Из своей практики проверок расчетов по уплате страховых взносов, налогов могу сказать, что ограничивающие сроки их уплаты – это объект особого внимания для бухгалтеров. Я в свою очередь рекомендую держать на столе рабочий календарь уплаты – он лишний раз напомнит об ответственности.

👨💼Владимир Николаевич, юрист:

– Не думаю, что эти сроки устанавливаются «по красоте». Допустим, ограничение уплаты взносов в ФСЗН (20-е число) позволяет не нарушить порядок исчисления и уплаты налога на прибыль. Насколько оправдана такая увязка, тем более что сроки разные, по другим платежам – это точно вопрос к нормотворцам. Можно и упростить жизнь бухгалтеру, взяв за основу одну дату. А пока надо исполнять то, что законодательно закреплено⤵️⤵️⤵️

💰Официальные курсы валют Нацбанка РБ на сегодня 20.09.22 г.

🇺🇸1 USD 2,5381/⬆️0,0026

🇪🇺1 EUR – 2,5367/⬆️0,0028

🇷🇺100 RUB – 4,2126/⬇️0,0090

💰Официальные курсы валют Нацбанка РБ на завтра 21.09.2022 г.

🇺🇸1 USD 2,5327/⬇️0,0054

🇪🇺1 EUR – 2,5403/⬆️0,0036

🇷🇺100 RUB – 4,2126/ 0,0000

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸1 USD 2,5381/⬆️0,0026

🇪🇺1 EUR – 2,5367/⬆️0,0028

🇷🇺100 RUB – 4,2126/⬇️0,0090

💰Официальные курсы валют Нацбанка РБ на завтра 21.09.2022 г.

🇺🇸1 USD 2,5327/⬇️0,0054

🇪🇺1 EUR – 2,5403/⬆️0,0036

🇷🇺100 RUB – 4,2126/ 0,0000

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.

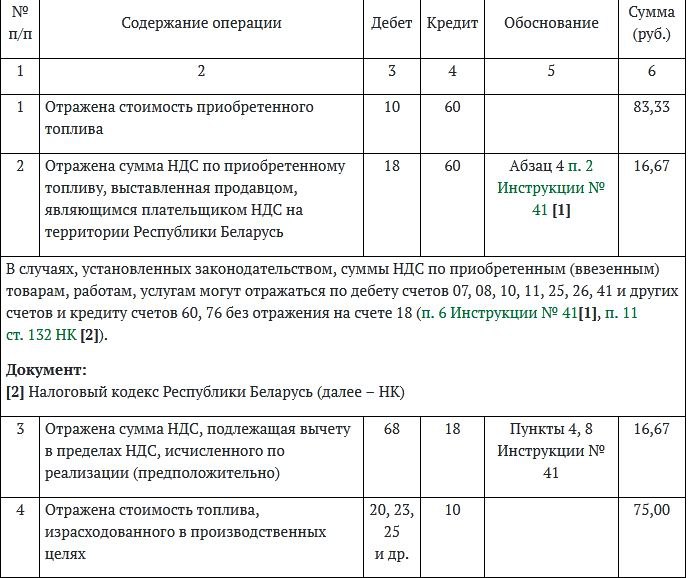

📂Какой НДС принять к вычету?

#вычетыпондс

Организация приобрела топливо

🗂️Организация применяет общий порядок налогообложения. Заправка топливом осуществляется на АЗС по безналичному расчету согласно заключенному договору. АЗС ежемесячно выставляет ЭСЧФ на всю сумму заправки. За июнь 2022 г. АЗС выставила ЭСЧФ на сумму 100,00 руб. (в т.ч. НДС – 16,67 руб.). За июнь организация согласно установленной норме израсходовала топливо на сумму 90 руб. (в т.ч. НДС – 15,00 руб.).

❓Как подписать полученный ЭСЧФ и принять НДС к вычету: на всю сумму или только на сумму израсходованного топлива?

В изложенной ситуации покупатель обязан подписать полученный ЭСЧФ, выставленный продавцом ГСМ, на сумму НДС, которая соответствует указанной в оформленных первичных учетных документах на отпуск товаров и оказанным услугам в пунктах торговли и сервиса.

❕Сам факт вычета НДС по приобретенному топливу не зависит от факта списания его в учете покупателя. НДС может быть принят к вычету в полной сумме, указанной в первичном учетном документе, а не с учетом стоимости топлива, израсходованного в период осуществления деятельности покупателя.

✍️Порядок отражения в бухгалтерском учете НДС в организациях (за исключением банков, небанковских кредитно-финансовых организаций, бюджетных организаций) определен Инструкцией № 41.

В бухгалтерском учете покупателя следовало отразить⤵️

#вычетыпондс

Организация приобрела топливо

🗂️Организация применяет общий порядок налогообложения. Заправка топливом осуществляется на АЗС по безналичному расчету согласно заключенному договору. АЗС ежемесячно выставляет ЭСЧФ на всю сумму заправки. За июнь 2022 г. АЗС выставила ЭСЧФ на сумму 100,00 руб. (в т.ч. НДС – 16,67 руб.). За июнь организация согласно установленной норме израсходовала топливо на сумму 90 руб. (в т.ч. НДС – 15,00 руб.).

❓Как подписать полученный ЭСЧФ и принять НДС к вычету: на всю сумму или только на сумму израсходованного топлива?

В изложенной ситуации покупатель обязан подписать полученный ЭСЧФ, выставленный продавцом ГСМ, на сумму НДС, которая соответствует указанной в оформленных первичных учетных документах на отпуск товаров и оказанным услугам в пунктах торговли и сервиса.

❕Сам факт вычета НДС по приобретенному топливу не зависит от факта списания его в учете покупателя. НДС может быть принят к вычету в полной сумме, указанной в первичном учетном документе, а не с учетом стоимости топлива, израсходованного в период осуществления деятельности покупателя.

✍️Порядок отражения в бухгалтерском учете НДС в организациях (за исключением банков, небанковских кредитно-финансовых организаций, бюджетных организаций) определен Инструкцией № 41.

В бухгалтерском учете покупателя следовало отразить⤵️

{kind=link}

❓В каком размере следует оплатить командировочные расходы сотруднику?

Anonymous Quiz

33%

В виде общей выплаты в размере, определенном в ЛПА организации.

67%

По нормам возмещения расходов при командировках в пределах Республики Беларусь.

💡Правильный ответ - В виде общей выплаты в размере, определенном в ЛПА организации.

📚Обоснование: за время нахождения в командировке в пределах Республики Беларусь, включая время пребывания в пути, водителю, осуществляющему автомобильные перевозки, возмещение расходов по найму жилого помещения и суточных производится за каждые сутки в виде общей выплаты (п. 37 Положения № 176).

📎Положение о порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках, утвержденное постановлением Совета Министров Республики Беларусь от 19.03.2019 № 176 (далее – Положение № 176).

📚Обоснование: за время нахождения в командировке в пределах Республики Беларусь, включая время пребывания в пути, водителю, осуществляющему автомобильные перевозки, возмещение расходов по найму жилого помещения и суточных производится за каждые сутки в виде общей выплаты (п. 37 Положения № 176).

📎Положение о порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках, утвержденное постановлением Совета Министров Республики Беларусь от 19.03.2019 № 176 (далее – Положение № 176).

🆕21 сентября, среда

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 13.09.2022–15.09.2022

📍Депутаты приняли во втором чтении законопроект по вопросам обработки персональных данных

📍Перераспределение полномочий и не только. Что предусматривает новый указ о распоряжении имуществом

📍Депутаты приняли в первом чтении законопроект об изменении Налогового кодекса

📍Депутаты приняли во втором чтении законопроект по вопросам бухучета и отчетности

📍Депутаты ратифицировали соглашение об осуществлении аудиторской деятельности в рамках ЕАЭС

📍Депутаты приняли во втором чтении законопроект по вопросам здравоохранения и донорства крови

😀Пусть день будет добрым!

#начниденьсглавного

📍Обзор нормативных документов, зарегистрированных в НРПА 13.09.2022–15.09.2022

📍Депутаты приняли во втором чтении законопроект по вопросам обработки персональных данных

📍Перераспределение полномочий и не только. Что предусматривает новый указ о распоряжении имуществом

📍Депутаты приняли в первом чтении законопроект об изменении Налогового кодекса

📍Депутаты приняли во втором чтении законопроект по вопросам бухучета и отчетности

📍Депутаты ратифицировали соглашение об осуществлении аудиторской деятельности в рамках ЕАЭС

📍Депутаты приняли во втором чтении законопроект по вопросам здравоохранения и донорства крови

😀Пусть день будет добрым!

www.gb.by

Обзор нормативных документов, зарегистрированных в НРПА 13.09.2022–15.09.2022

Представлен в рубриках: «Налоги и сборы», «Бухгалтерский учет», «Государственное регулирование», «Тарифы и цены», «Банковская деятельность», «Труд и социальная защита», «Лицензирование и сертификация», «Строительство», «Транспорт».

📂Место реализации важно для исчисления НДС

#ндс #советыопытногобухгалтера

📬Из письма в редакцию:

«Организация оплачивает резидентам Казахстана и Российской Федерации стоимость выполненных услуг по проведению метрологической экспертизы документов на соответствие их требованиям законодательства. Также резидентам данных государств оплачиваются услуги по экспертизе документов юридического характера.

Помогите, пожалуйста, разобраться, нужно ли исчислять НДС при приобретении данных услуг.

С уважением, Вера Федоровна, главный бухгалтер»

Давайте разбираться⤵️⤵️⤵️

#ндс #советыопытногобухгалтера

📬Из письма в редакцию:

«Организация оплачивает резидентам Казахстана и Российской Федерации стоимость выполненных услуг по проведению метрологической экспертизы документов на соответствие их требованиям законодательства. Также резидентам данных государств оплачиваются услуги по экспертизе документов юридического характера.

Помогите, пожалуйста, разобраться, нужно ли исчислять НДС при приобретении данных услуг.

С уважением, Вера Федоровна, главный бухгалтер»

Давайте разбираться⤵️⤵️⤵️

💰Официальные курсы валют Нацбанка РБ на сегодня 21.09.22 г.

🇺🇸1 USD 2,5327/⬇️0,0054

🇪🇺1 EUR – 2,5403/⬆️0,0036

🇷🇺100 RUB – 4,2126/ 0,0000

💰Официальные курсы валют Нацбанка РБ на завтра 22.09.2022 г.

🇺🇸1 USD 2,5550/⬆️0,0223

🇪🇺1 EUR – 2,5353/⬇️0,0050

🇷🇺100 RUB – 4,1956/⬇️0,0170

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇸1 USD 2,5327/⬇️0,0054

🇪🇺1 EUR – 2,5403/⬆️0,0036

🇷🇺100 RUB – 4,2126/ 0,0000

💰Официальные курсы валют Нацбанка РБ на завтра 22.09.2022 г.

🇺🇸1 USD 2,5550/⬆️0,0223

🇪🇺1 EUR – 2,5353/⬇️0,0050

🇷🇺100 RUB – 4,1956/⬇️0,0170

🗄️Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.