⌛️ Что надо учитывать при установлении сроков выплаты и величины аванса по зарплате

#заработнаяплата #оплататруда #аванс

🖋️Каждая организация должна самостоятельно определиться с периодичностью, сроками выплаты зарплаты, а также размером аванса по зарплате, поскольку такие величины не конкретизированы трудовым законодательством, но в практической деятельности имеют большое значение:

✔️во-первых, они влияют на порядок уплаты налогов и сборов;

✔️во-вторых, их нарушение чревато штрафами и другими нежелательными последствиями.

В статье рассмотрим:

✔Соблюдение общих правил выплаты зарплаты – обязанность нанимателя

✔Как определить размер аванса по заработной плате?

✔Чем чревата выдача авансов в больших размерах

✔Начисление «зарплатных» налогов с аванса

📌Пример

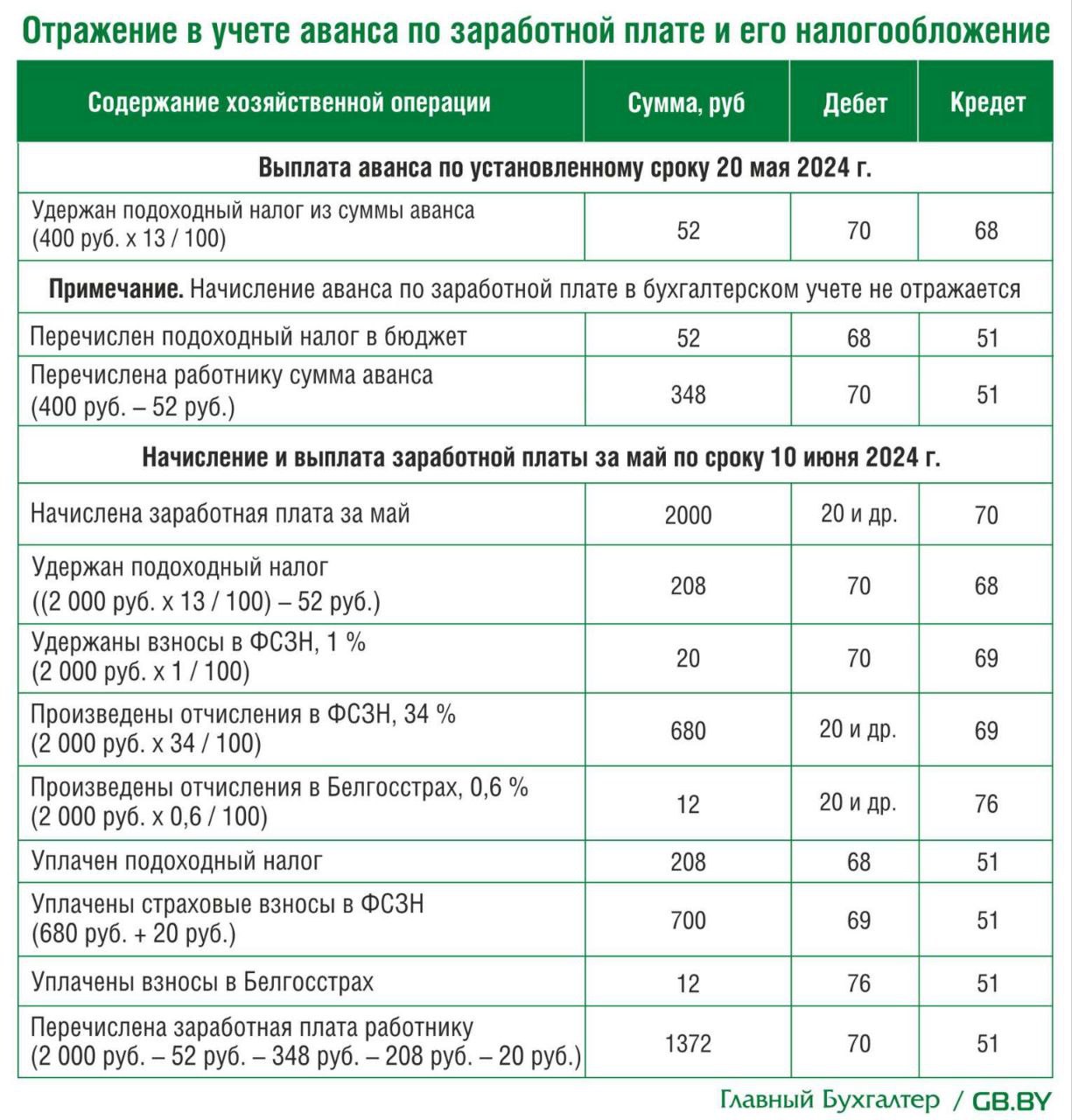

Отражение в учете аванса по заработной плате и его налогообложение

🗂 Ситуация:

В организации закреплены следующие сроки выплаты заработной платы: 20-го числа текущего месяца и 10-го числа месяца, следующего за отчетным. Аванс работникам (каждому) выплачивается в твердо установленной сумме – 400 руб. 🖋️Организация применяет вариант удержания подоходного налога при выплате оплаты труда за первую половину месяца. Взносы в ФСЗН и Белгосстрах уплачиваются нанимателем в день выплаты заработной платы за истекший месяц. Заработная плата работника за май 2024 г. составила 2 000 руб. Право на вычеты и льготы по подоходному налогу у работника отсутствуют.

✍️ Записи в бухгалтерском учете будут иметь следующий вид👇

#заработнаяплата #оплататруда #аванс

🖋️Каждая организация должна самостоятельно определиться с периодичностью, сроками выплаты зарплаты, а также размером аванса по зарплате, поскольку такие величины не конкретизированы трудовым законодательством, но в практической деятельности имеют большое значение:

✔️во-первых, они влияют на порядок уплаты налогов и сборов;

✔️во-вторых, их нарушение чревато штрафами и другими нежелательными последствиями.

В статье рассмотрим:

✔Соблюдение общих правил выплаты зарплаты – обязанность нанимателя

✔Как определить размер аванса по заработной плате?

✔Чем чревата выдача авансов в больших размерах

✔Начисление «зарплатных» налогов с аванса

📌Пример

Отражение в учете аванса по заработной плате и его налогообложение

В организации закреплены следующие сроки выплаты заработной платы: 20-го числа текущего месяца и 10-го числа месяца, следующего за отчетным. Аванс работникам (каждому) выплачивается в твердо установленной сумме – 400 руб. 🖋️Организация применяет вариант удержания подоходного налога при выплате оплаты труда за первую половину месяца. Взносы в ФСЗН и Белгосстрах уплачиваются нанимателем в день выплаты заработной платы за истекший месяц. Заработная плата работника за май 2024 г. составила 2 000 руб. Право на вычеты и льготы по подоходному налогу у работника отсутствуют.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

❓Какие «зарплатные» налоги нужно уплачивать с этой матпомощи?

Anonymous Quiz

22%

Взносы в ФСЗН и Белгосстрах.

34%

Подоходный налог.

44%

Подоходный налог, взносы в ФСЗН и Белгосстрах.

💡 Правильный ответ - Подоходный налог, взносы в ФСЗН и Белгосстрах.

📚 Обоснование:

Материальная помощь к отпуску является объектом для исчисления подоходного налога, взносов в ФСЗН и Белгосстрах, но к ней можно применить льготу:

✅по основному месту работы – в сумме, не превышающей 3 151 руб. в календарном году в совокупности с другими аналогичными выплатами;

✅не по основному месту работы - в сумме 208 руб. в календарном году в совокупности с другими аналогичными выплатами (п. 23 ст. 208 НК; п. 13 Перечня № 115).

С суммы превышения удерживается подоходный налог и начисляются взносы в ФСЗН и Белгосстрах.

📚 Обоснование:

Материальная помощь к отпуску является объектом для исчисления подоходного налога, взносов в ФСЗН и Белгосстрах, но к ней можно применить льготу:

✅по основному месту работы – в сумме, не превышающей 3 151 руб. в календарном году в совокупности с другими аналогичными выплатами;

✅не по основному месту работы - в сумме 208 руб. в календарном году в совокупности с другими аналогичными выплатами (п. 23 ст. 208 НК; п. 13 Перечня № 115).

С суммы превышения удерживается подоходный налог и начисляются взносы в ФСЗН и Белгосстрах.

#реклама #усн #нерезидент

Давайте разбираться вместе⤵️

Вероятно, Ваши вопросы👆 связаны с новым порядком взимания НДС при оказании услуг в электронной форме.

🖋️Этот порядок регулируется Договором о ЕАЭС.

Обратите внимание❗

Ранее услуги в электронной форме в Протоколе № 18 не упоминались, они появились в нем после подписания Протокола от 09.12.2022. Документ вступил в силу 4 марта 2024 г., а его положения начали применяться с 1 апреля 2024 г. (ст. 2 Протокола от 09.12.2022).

>>>

📗Читайте материал полностью в нашей постоянной рубрике «Советы опытного бухгалтера»

Читать

Давайте разбираться вместе⤵️

Вероятно, Ваши вопросы👆 связаны с новым порядком взимания НДС при оказании услуг в электронной форме.

🖋️Этот порядок регулируется Договором о ЕАЭС.

Обратите внимание❗

Ранее услуги в электронной форме в Протоколе № 18 не упоминались, они появились в нем после подписания Протокола от 09.12.2022. Документ вступил в силу 4 марта 2024 г., а его положения начали применяться с 1 апреля 2024 г. (ст. 2 Протокола от 09.12.2022).

>>>

📗Читайте материал полностью в нашей постоянной рубрике «Советы опытного бухгалтера»

Читать

#нк2024 #вопросответ

#персональныеданные

🗂️ Ситуация:

Я пришла в налоговый орган дать пояснения и представить необходимые документы. В кабинете должностного лица ведется видеонаблюдение.

🖋️Есть нормы законодательства, регламентирующие случаи, когда согласия присутствующего на видеонаблюдение не требуется.

☝️Так, согласие на обработку специальных персональных данных не требуется, когда она нужна для выполнения обязанностей, предусмотренных законодательными актами или принятыми в их развитие актами законодательства.

👆В нашем случае таким законодательным актом является НК РБ. Согласно ему налоговые органы имеют право использовать, в частности, звуко- и видеозаписывающую аппаратуру для контроля за соблюдением законодательства, сбора и фиксации доказательств, подтверждающих факты правонарушений, в порядке, установленном Советом Министров.

☝️В свою очередь, такое использование видеонаблюдения, к примеру, при ведении административного процесса, приеме налоговых деклараций, истребовании пояснений и т.п. регламентировано Положением о порядке использования налоговыми органами и их должностными лицами технических средств, утвержденным постановлением Совета Министров Республики Беларусь от 31.12.2010 № 1924.

❗Таким образом, вашего согласия на видеонаблюдение в кабинете должностного лица налогового органа не требуется.

материал подготовлен на основании ответа, который был дан в Telegram-канале Национального центра защиты персональных данных Республики Беларусь.

Читать

Редакция рекомендует👇

Пять видов доходов физических лиц, по которым не надо представлять сведения в налоговые органы

Пять ситуаций, которые грозят нарушением правил защиты персональных данных

Что будет за невыполнение предписания Национального центра защиты персональных данных

Please open Telegram to view this post

VIEW IN TELEGRAM

🇺🇸 1 USD - 3,1667/⬇️0,0054

🇪🇺 1 EUR - 3,4443/⬇️0,0023

🇷🇺 100 RUB - 3,5811/⬆️0,0075

🇺🇸 1 USD - 3,1865/⬆️0,0198

🇪🇺 1 EUR - 3,4585/⬆️0,0142

🇷🇺 100 RUB - 3,5749/⬇️0,0062

Please open Telegram to view this post

VIEW IN TELEGRAM

#подоходныйналог #использованиеавтомобиля #нк2024

🖋️Правоотношения, возникающие при использовании 🚘автомобиля работника, может регулировать гражданское или трудовое законодательство. В материале 🔎рассмотрим такие случаи и порядок их налогообложения.

Читать

🖋️Правоотношения, возникающие при использовании 🚘автомобиля работника, может регулировать гражданское или трудовое законодательство. В материале 🔎рассмотрим такие случаи и порядок их налогообложения.

Читать

🗂️ Ситуация:

Белорусская организация получила в январе 2022 г. кредит от немецкого банка сроком на 4 года на покупку промышленного оборудования. Периодичность выплаты процентов – один раз в полгода: 1 января и 1 июля. Белорусская организация приняла решение, что днем начисления дохода (платежа) немецкому банку по процентам является дата отражения в бухгалтерском учете факта выплаты дохода от долговых обязательств по кредитам, займам.

Белорусская организация получила в январе 2022 г. кредит от немецкого банка сроком на 4 года на покупку промышленного оборудования. Периодичность выплаты процентов – один раз в полгода: 1 января и 1 июля. Белорусская организация приняла решение, что днем начисления дохода (платежа) немецкому банку по процентам является дата отражения в бухгалтерском учете факта выплаты дохода от долговых обязательств по кредитам, займам.

❓По какой ставке нужно исчислить налог на доходы по процентам, выплаченным 1 июля 2024 г.?

Anonymous Quiz

51%

15%.

40%

10%.

9%

0%.

💡 Правильный ответ - 10%.

📚 Обоснование:

По НК ставка налога на доходы по доходам от долговых обязательств установлена в размере 10 % (подп. 1.3 п. 1 ст. 192 НК). В ст. 11 Соглашения с Германией предусмотрено более льготное налогообложение.

Однако положения ст. 11 Соглашения с Германией приостанавливают свое действие с 1 июня 2024 г. – они названы в Перечне № 164. Налог исчислить и уплатить нужно по ставке 10 %.

📚 Обоснование:

По НК ставка налога на доходы по доходам от долговых обязательств установлена в размере 10 % (подп. 1.3 п. 1 ст. 192 НК). В ст. 11 Соглашения с Германией предусмотрено более льготное налогообложение.

Однако положения ст. 11 Соглашения с Германией приостанавливают свое действие с 1 июня 2024 г. – они названы в Перечне № 164. Налог исчислить и уплатить нужно по ставке 10 %.

#лизинг #займы #налогнадоходы #импортуслуг

📃В рамках договорных обязательств белорусская организация перечислила организации-перевозчику предварительную оплату. Услуга по перевозке не оказана в календарном квартале, в котором иностранной организации перечислена предварительная оплата.

❓Следует ли белорусской организации отражать сумму предварительной оплаты за перевозку в налоговой декларации за квартал, в котором осуществлена иностранной организации предварительная оплата?

💡Нет, если предоплата будет возвращена до срока представления декларации.

Плата белорусской организацией иностранной организации за международную перевозку (не морским транспортом) признается объектом обложения налогом на доходы (п. 1 и подп. 3.1 п. 3 ст. 189 НК).

☝️С учетом того что плата за перевозку не включена в стоимость внешнеторгового договора купли-продажи товара, исключение из объектов обложения налогом на доходы, указанное в п. 2 ст. 189 НК, в рассматриваемой ситуации👆 не возникает.

Обратите внимание❗

☝️Если предварительная оплата не возвращена до срока представления налоговой декларации, то, руководствуясь п. 3 ст. 189 и ст. 191 НК, ее следует отразить в декларации за тот квартал, в котором она осуществлена.

📗Больше вопросов по теме читайте в журнале «Главный Бухгалтер» №20⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM