#свежийномер

🔥Важные темы:

📌В течение 2023 г. организации имели право принять решение не начислять амортизацию основных средств и нематериальных активов. С 1 января 2024 г. такого права больше не будет и все организации будут обязаны начислять амортизацию. О том, как это правильно сделать тем, кто возобновляет начисление амортизации, расскажем в рубрике «Справочник бухгалтера».

📌В условиях санкционных ограничений организации находят различные варианты расчетов с нерезидентами. К каждому способу проведения расчетов подходить надо очень ответственно, чтобы не нарушить валютное законодательство. Рассмотрим правомерность таких расчетов в различных ситуациях.

📌По результатам инвентаризации часто обнаруживаются излишки запасов, которые должны быть учтены в бухгалтерском учете. Для этого необходимо правильно оценить их стоимость и оформить документально.

☕Полезного вам чтения!

🔥Важные темы:

📌В течение 2023 г. организации имели право принять решение не начислять амортизацию основных средств и нематериальных активов. С 1 января 2024 г. такого права больше не будет и все организации будут обязаны начислять амортизацию. О том, как это правильно сделать тем, кто возобновляет начисление амортизации, расскажем в рубрике «Справочник бухгалтера».

📌В условиях санкционных ограничений организации находят различные варианты расчетов с нерезидентами. К каждому способу проведения расчетов подходить надо очень ответственно, чтобы не нарушить валютное законодательство. Рассмотрим правомерность таких расчетов в различных ситуациях.

📌По результатам инвентаризации часто обнаруживаются излишки запасов, которые должны быть учтены в бухгалтерском учете. Для этого необходимо правильно оценить их стоимость и оформить документально.

☕Полезного вам чтения!

📃Как будет оформляться первичка в 2024 году

#пуд

В нормативные акты, которые регулируют порядок применения первичных учетных документов, внесено в последнее время немалое количество изменений и дополнений, достаточное для того, чтобы на них остановиться и обобщить.

🔎Рассмотрим новации в применении ПУД, а также «старые» положения нормативных актов, которые организации обязаны применять в 2024 г. и учесть при составлении годовой бухгалтерской отчетности за 2023 г.

Можно применять накопительные ПУД

С 2023 г. у организаций появилась возможность составления накопительного ПУД.

❗Обращаем внимание, что буквально Закон № 57-З не указывает на такую возможность. При этом в редакции Закона № 57-З, которая применялась до 01.01.2023, было предусмотрено, что каждая хозяйственная операция подлежала оформлению ПУД. С 2023 г. слово «каждая» исключено из Закона № 57-З, что специалистами Минфина разъясняется как возможность составления. накопительного ПУД.

☝️Таким образом, если в определенную дату совершены однородные хозяйственные операции, в отношении таких хозяйственных операций может быть составлен один (накопительный) ПУД.

🖊️В Законе № 57-З не разъясняется, какие операции являются однородными. На приведенныхт далее примерах рассмотрим, в каких случаях накопительный ПУД можно составить.

📌Организация сдает оборудование в аренду

❓Вправе ли организация в конце каждого месяца составлять накопительный ПУД по всем арендаторам, если договорами с арендаторами предусмотрена возможность единоличного составления ПУД?

💡Организация должна оставлять единолично ПУД по арендной плате, но по каждому арендатору, так как арендаторы разные и данные хозяйственные операции не являются однородными.

>>>

Читать подробнее⤵️⤵️⤵️

#пуд

В нормативные акты, которые регулируют порядок применения первичных учетных документов, внесено в последнее время немалое количество изменений и дополнений, достаточное для того, чтобы на них остановиться и обобщить.

🔎Рассмотрим новации в применении ПУД, а также «старые» положения нормативных актов, которые организации обязаны применять в 2024 г. и учесть при составлении годовой бухгалтерской отчетности за 2023 г.

Можно применять накопительные ПУД

С 2023 г. у организаций появилась возможность составления накопительного ПУД.

❗Обращаем внимание, что буквально Закон № 57-З не указывает на такую возможность. При этом в редакции Закона № 57-З, которая применялась до 01.01.2023, было предусмотрено, что каждая хозяйственная операция подлежала оформлению ПУД. С 2023 г. слово «каждая» исключено из Закона № 57-З, что специалистами Минфина разъясняется как возможность составления. накопительного ПУД.

☝️Таким образом, если в определенную дату совершены однородные хозяйственные операции, в отношении таких хозяйственных операций может быть составлен один (накопительный) ПУД.

🖊️В Законе № 57-З не разъясняется, какие операции являются однородными. На приведенныхт далее примерах рассмотрим, в каких случаях накопительный ПУД можно составить.

📌Организация сдает оборудование в аренду

❓Вправе ли организация в конце каждого месяца составлять накопительный ПУД по всем арендаторам, если договорами с арендаторами предусмотрена возможность единоличного составления ПУД?

💡Организация должна оставлять единолично ПУД по арендной плате, но по каждому арендатору, так как арендаторы разные и данные хозяйственные операции не являются однородными.

>>>

Читать подробнее⤵️⤵️⤵️

🇺🇸 1 USD - 3,1775/⬇️0,0178

🇪🇺 1 EUR - 3,5363/⬆️0,0044

🇷🇺 100 RUB - 3,4991/⬆️0,0160

🇺🇸 1 USD - 3,1932/⬆️0,0157

🇪🇺 1 EUR - 3,4919/⬇️0,0444

🇷🇺 100 RUB - 3,4954/⬇️0,0037

Please open Telegram to view this post

VIEW IN TELEGRAM

📂Стандартный вычет на детей и иждивенцев: три ситуации из практики

🔎Рассмотрим порядок предоставления стандартного налогового вычета на детей и иждивенцев на примерах, предложенных нашими читателями.

📌Предоставление стандартного вычета работнику в случае развода с женой, находящейся в отпуске по уходу за ребенком

В организацию в июне 2023 г. по месту основной работы принят новый сотрудник. Согласно представленным этим сотрудником документам у него есть 2-летний сын и его супруга находится в отпуске по уходу за этим ребенком до достижения им возраста 3 лет. В ноябре 2023 г. сотрудник расторг брак.

❓В каком размере организации при исчислении подоходного налога с доходов данного работника следует предоставлять стандартные налоговые вычеты, установленные подп. 1.2 п. 1 ст. 209 НК?

☝️При определении размера налоговой базы в соответствии с пп. 3–5 ст. 199 НК плательщики, имеющие ребенка до 18 лет и (или) иждивенца, имеют право на применение стандартного налогового вычета (подп. 1.2 п. 1 ст. 209 НК)

>>>

Читать подробнее⤵️⤵️⤵️

🔎Рассмотрим порядок предоставления стандартного налогового вычета на детей и иждивенцев на примерах, предложенных нашими читателями.

📌Предоставление стандартного вычета работнику в случае развода с женой, находящейся в отпуске по уходу за ребенком

В организацию в июне 2023 г. по месту основной работы принят новый сотрудник. Согласно представленным этим сотрудником документам у него есть 2-летний сын и его супруга находится в отпуске по уходу за этим ребенком до достижения им возраста 3 лет. В ноябре 2023 г. сотрудник расторг брак.

❓В каком размере организации при исчислении подоходного налога с доходов данного работника следует предоставлять стандартные налоговые вычеты, установленные подп. 1.2 п. 1 ст. 209 НК?

☝️При определении размера налоговой базы в соответствии с пп. 3–5 ст. 199 НК плательщики, имеющие ребенка до 18 лет и (или) иждивенца, имеют право на применение стандартного налогового вычета (подп. 1.2 п. 1 ст. 209 НК)

>>>

Читать подробнее⤵️⤵️⤵️

❓Как учитывать в бухучете снятые летние шины?

Anonymous Quiz

33%

Поставить на учет в качестве запасов в количественном выражении.

28%

В бухучете отдельно не отражать, так как они учтены в комплекте с автомобилем.

38%

Поставить на учет в качестве запасов в количественном и суммовом выражении в условной оценке.

💡 Правильный ответ - Поставить на учет в качестве запасов в количественном и суммовом выражении в условной оценке.

📚 Обоснование:

Снятые с автомобиля летние шины, пригодные для дальнейшего использования, являются для организации запасами. Снятые с автомобиля летние шины, которые входят в его комплектацию при приобретении, целесообразно оприходовать на склад в стоимостной оценке. Стоимость таких шин может формироваться различными способами. Способ определения стоимости выбирается организацией (п. 10 НСБУ № 64).

📚 Обоснование:

Снятые с автомобиля летние шины, пригодные для дальнейшего использования, являются для организации запасами. Снятые с автомобиля летние шины, которые входят в его комплектацию при приобретении, целесообразно оприходовать на склад в стоимостной оценке. Стоимость таких шин может формироваться различными способами. Способ определения стоимости выбирается организацией (п. 10 НСБУ № 64).

📂Порядок приема средств платежа, использования кассового оборудования и реализации товаров, подлежащих маркировке, в розничной торговле

🗂️Организация не планирует осуществлять с 1 июля 2025 г. реализацию товаров, подлежащих маркировке средствами идентификации и унифицированными контрольными знаками.

❓Подлежит ли доработке используемое организацией кассовое оборудование?

💡Да, подлежит доработке.

❗С 1 июля 2025 г. не допускается использование кассовых суммирующих аппаратов и программных касс, которые не соответствуют требованиям, установленным постановлениями № 29/99 и № 10 соответственно.

Использование программной кассы при приеме наличных денежных средств в виде денежного займа

🖊️Требования по использованию кассовых суммирующих аппаратов и программных касс устанавливаются не только к их функциональным возможностям, но и к составу обязательной информации и последовательности ее формирования в платежном документе, представляемом покупателю (потребителю) в распечатанном или электронном виде, поэтому в любом случае кассовое оборудование подлежит доработке до соответствия новым требованиям.

Другие примеры по теме⤵️

🗂️Организация не планирует осуществлять с 1 июля 2025 г. реализацию товаров, подлежащих маркировке средствами идентификации и унифицированными контрольными знаками.

❓Подлежит ли доработке используемое организацией кассовое оборудование?

💡Да, подлежит доработке.

❗С 1 июля 2025 г. не допускается использование кассовых суммирующих аппаратов и программных касс, которые не соответствуют требованиям, установленным постановлениями № 29/99 и № 10 соответственно.

Использование программной кассы при приеме наличных денежных средств в виде денежного займа

🖊️Требования по использованию кассовых суммирующих аппаратов и программных касс устанавливаются не только к их функциональным возможностям, но и к составу обязательной информации и последовательности ее формирования в платежном документе, представляемом покупателю (потребителю) в распечатанном или электронном виде, поэтому в любом случае кассовое оборудование подлежит доработке до соответствия новым требованиям.

Другие примеры по теме⤵️

www.gb.by

Использование программной кассы при приеме наличных денежных средств в виде денежного займа

Надо ли использовать имеющееся кассовое оборудование при приеме от других организаций наличных денежных средств в виде полученного денежного займа, а также наличных денежных средств, поступив

#партнерскийспецпроект

❄️Мы продолжаем наш традиционный зимний проект «Время теплых пожеланий», где партнеры журнала «Главный бухгалтер» и портала GB.BY приготовили для вас замечательные подарки и поздравления!

Вот кто участвует в этом проекте:

✅Компания «Б1 Аудит» (входящая в группу B1 Belarus);

✅Банк «Рост и развитие бизнеса»;

✅Компания «КЛИК БЕЛ»;

✅«Чемпион Систем».

Чтобы увидеть все поздравления и получить свои подарки, зайдите на нашу специальную поздравительную страницу.

Там вы найдете красивые картинки с новогодними🎄 шарами и логотипами наших партнеров. Нажмите на них, прочитайте добрые пожелания и заберите свои подарки!

❄️Мы продолжаем наш традиционный зимний проект «Время теплых пожеланий», где партнеры журнала «Главный бухгалтер» и портала GB.BY приготовили для вас замечательные подарки и поздравления!

Вот кто участвует в этом проекте:

✅Компания «Б1 Аудит» (входящая в группу B1 Belarus);

✅Банк «Рост и развитие бизнеса»;

✅Компания «КЛИК БЕЛ»;

✅«Чемпион Систем».

Чтобы увидеть все поздравления и получить свои подарки, зайдите на нашу специальную поздравительную страницу.

Там вы найдете красивые картинки с новогодними🎄 шарами и логотипами наших партнеров. Нажмите на них, прочитайте добрые пожелания и заберите свои подарки!

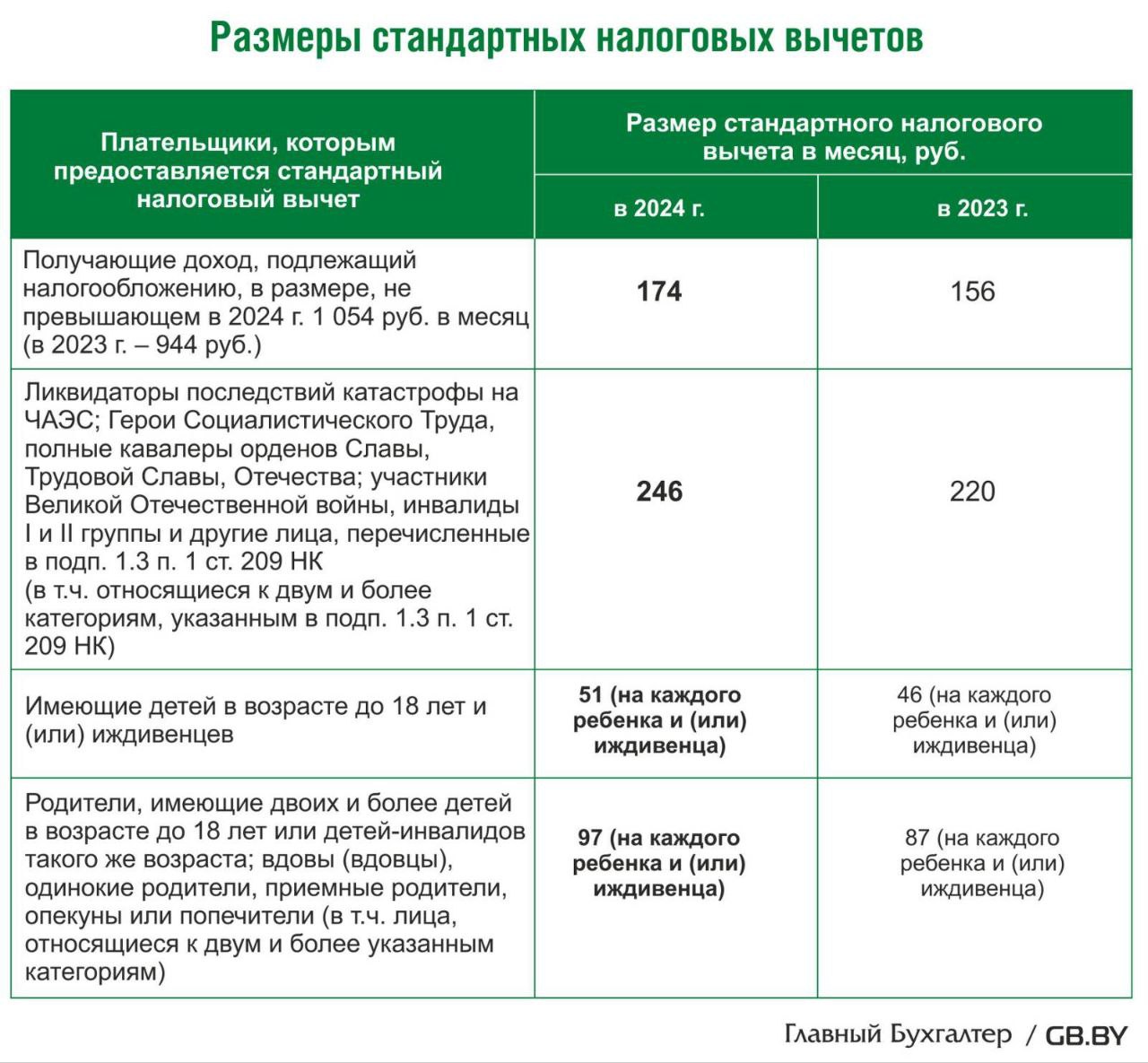

📂 НК-2024: Что изменилось в исчислении подоходного налога?

#подоходныйналог #изменения2024 #нк2024

✍️Законом № 327-З внесены изменения и дополнения в НК.

🔎Рассмотрим те из них, которые касаются исчисления подоходного налога с физических лиц в 2024 г.

Корректировка размеров и порядка предоставления налоговых вычетов

1️⃣Увеличены размеры стандартных налоговых вычетов (подп. 1.1–1.3 п. 1 ст. 209 НК). Они представлены в таблице

Размеры стандартных налоговых вычетов👇

#подоходныйналог #изменения2024 #нк2024

✍️Законом № 327-З внесены изменения и дополнения в НК.

🔎Рассмотрим те из них, которые касаются исчисления подоходного налога с физических лиц в 2024 г.

Корректировка размеров и порядка предоставления налоговых вычетов

1️⃣Увеличены размеры стандартных налоговых вычетов (подп. 1.1–1.3 п. 1 ст. 209 НК). Они представлены в таблице

Размеры стандартных налоговых вычетов👇

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🇺🇸 1 USD - 3,1932/⬆️0,0157

🇪🇺 1 EUR - 3,4919/⬇️0,0444

🇷🇺 100 RUB - 3,4954/⬇️0,0037

🇺🇸 1 USD - 3,1980/⬆️0,0048

🇪🇺 1 EUR - 3,5075/⬆️0,0156

🇷🇺 100 RUB - 3,4998/⬆️0,0044

Please open Telegram to view this post

VIEW IN TELEGRAM

#изменения2024 #трудовоезаконодательство

❗С 01.01.2024 в ТК внесено много изменений. Данные изменения в т.ч. должны найти отражение в заключаемых с работниками контрактах. Предлагаем вам на примере контракта с главным бухгалтером отследить и отразить все изменения. Контракт по тексту сопровождается

✏️подсказками-комментариями, с помощью которых при составлении документа вы сможете учесть специфику своей организации.

Читайте подробнее на портале GB.BY⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

🗂️ Ситуация:

Организация приобрела автобус в 2021 г., амортизация по нему начислялась линейным способом с августа 2021 г. Принятый организацией срок полезного использования – 10 лет (120 месяцев). Амортизация начислялась 11 месяцев, а с июля 2022 г. по декабрь 2023 г. амортизация не начислялась в соответствии с постановлением № 380.

Организация приобрела автобус в 2021 г., амортизация по нему начислялась линейным способом с августа 2021 г. Принятый организацией срок полезного использования – 10 лет (120 месяцев). Амортизация начислялась 11 месяцев, а с июля 2022 г. по декабрь 2023 г. амортизация не начислялась в соответствии с постановлением № 380.

❓Каков остаточный срок полезного использования автобуса на начало 2024 г.?

Anonymous Quiz

64%

109 месяцев (120 + 18 – 29).

16%

91 месяцев (120 – 29).

20%

102 месяцев (120 – 18).