❓Когда по этому основному средству можно применить инвестиционный вычет?

Anonymous Quiz

10%

В ноябре 2023 г.

27%

В декабре 2023 г.

63%

В январе 2024 г.

сумма инвестиционного вычета включается в затраты по производству и реализации в течение 2 лет, начиная с отчетного периода, на который приходится месяц, с которого в соответствии с законодательством начато начисление амортизации основных средств, используемых в предпринимательской деятельности, указанных в частях второй и третьей подп. 2.2 п. 2 ст. 170 НК (часть третья подп. 2.2 п. 2 ст. 170 НК).

☝️Воспользоваться правом применения инвестиционного вычета по таким основным средствам можно в месяце, с которого будет начато начисление амортизации. Амортизация будет начисляться с января 2024 г., поэтому применить инвестиционный вычет можно в январе 2024 г.

Please open Telegram to view this post

VIEW IN TELEGRAM

#маркетплейс #эсчф

🗂️Организация приобрела товары через маркетплейс нерезидента, который состоит на учете в ИМНС по г. Минску в качестве плательщика НДС.

❓Обязана ли организация оформлять ЭСЧФ по этой сделке?

💡Обязана.

🖋️Обязанность создать ЭСЧФ при покупке на маркетплейсе резидентом Республики Беларусь товаров установлена подп. 2.7 п. 2 ст. 131 НК РБ.

☝️Так, плательщики, указанные в абз. 2–4 ст. 112 НК, обязаны создать ЭСЧФ, если иное не установлено ст. 131 НК, в т.ч. в случаях, предусмотренных п. 9 ст. 141-1 НК.

Покупатели товаров Республики Беларусь в случае приобретения у иностранных организаций, иностранных индивидуальных предпринимателей, состоящих на учете в налоговом органе Республики Беларусь, товаров при электронной дистанционной продаже имеют право на налоговый вычет:

▪️при наличии договора и (или) расчетного документа с выделением суммы НДС и указанием учетного номера плательщика – иностранной организации, иностранного ИП;

▪️наличии документов на перечисление платы за товар (включая сумму НДС) иностранной организации, иностранному ИП;

▪️создании ЭСЧФ, содержащего признак «Дистанционная продажа товара», в порядке, устанавливаемом МНС, и направлении его на Портал электронных счетов-фактур, являющийся информационным ресурсом МНС (п. 9 ст. 141-1 НК).

При этом покупатель товаров Республики Беларусь – это организация, ИП, физлицо, приобретающие товары при электронной дистанционной продаже товаров, место доставки которых расположено по адресу в Республике Беларусь (п. 2 ст. 141-1 НК).

При реализации товаров на территории Республики Беларусь иностранными организациями, иностранными ИП и исчислении ими суммы НДС в соответствии со ст. 141-1 НК в направляемом покупателем на Портал ЭСЧФ в стр. 7 «Код страны поставщика» указывается код страны поставщика 112, соответствующий значению «Республика Беларусь» (п. 66 Инструкции № 15; данная норма действует с 21.05.2023).

Please open Telegram to view this post

VIEW IN TELEGRAM

📂 Не забудьте заплатить аванс по налогу на прибыль до 22 декабря!

#налогнаприбыль

В декабре каждого года у организаций появляется дополнительная обязанность по уплате налога на прибыль.

В чем она заключается❓ В какие сроки должна быть выполнена❓

Если по результатам деятельности за III квартал 2023 г. имеется налог на прибыль к уплате, то организации – плательщики налога на прибыль не позднее 22 декабря 2023 г. должны уплатить авансовый платеж по налогу на прибыль за IV квартал 2023 г.

Размер платежа – 2/3 суммы налога на прибыль, исчисленной исходя из суммы налога на прибыль за III квартал 2023 г. В дальнейшем следует:

☑️произвести перерасчет налога на прибыль в целом за налоговый период (2023 г.);

☑️исчислить сумму налога на прибыль к доплате или уменьшению не позднее 22 марта 2024 г. (подп. 9.1 п. 9 ст. 186 НК).

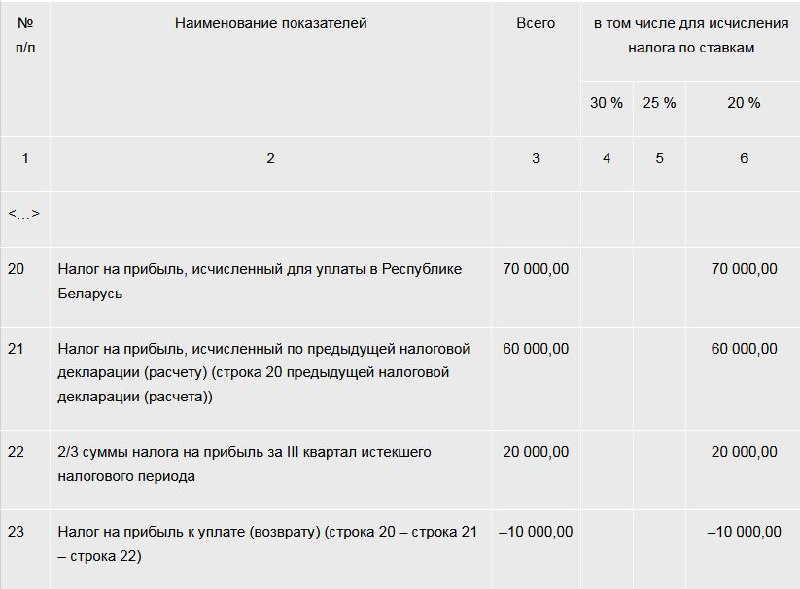

Пример.

Заполнение налоговой декларации по налогу на прибыль за 2023 год с учетом уплаты авансового платежа

Организация в декларации по налогу на прибыль за III квартал 2023 г. отразила налог на прибыль за I–III кварталы 2023 г. в размере 60 000 руб., в т.ч. за III квартал – 30 000 руб. Налог на прибыль за III квартал уплачен своевременно. Авансовый платеж за IV квартал 2023 г. уплачен 20 декабря в размере 20 000 руб. (30 000 руб. × 2 / 3).

В декларации по налогу на прибыль за I–IV кварталы 2023 г. размер налога на прибыль составил:

– вариант 1 – 70 000 руб.

В этом случае возникает переплата по налогу на прибыль в размере 10 000 руб. (70 000 – 60 000 – 20 000). В декларации по налогу на прибыль за IV квартал стр. 20–23 должны быть заполнены следующим образом👇

#налогнаприбыль

В декабре каждого года у организаций появляется дополнительная обязанность по уплате налога на прибыль.

В чем она заключается❓ В какие сроки должна быть выполнена❓

Если по результатам деятельности за III квартал 2023 г. имеется налог на прибыль к уплате, то организации – плательщики налога на прибыль не позднее 22 декабря 2023 г. должны уплатить авансовый платеж по налогу на прибыль за IV квартал 2023 г.

Размер платежа – 2/3 суммы налога на прибыль, исчисленной исходя из суммы налога на прибыль за III квартал 2023 г. В дальнейшем следует:

☑️произвести перерасчет налога на прибыль в целом за налоговый период (2023 г.);

☑️исчислить сумму налога на прибыль к доплате или уменьшению не позднее 22 марта 2024 г. (подп. 9.1 п. 9 ст. 186 НК).

Пример.

Заполнение налоговой декларации по налогу на прибыль за 2023 год с учетом уплаты авансового платежа

Организация в декларации по налогу на прибыль за III квартал 2023 г. отразила налог на прибыль за I–III кварталы 2023 г. в размере 60 000 руб., в т.ч. за III квартал – 30 000 руб. Налог на прибыль за III квартал уплачен своевременно. Авансовый платеж за IV квартал 2023 г. уплачен 20 декабря в размере 20 000 руб. (30 000 руб. × 2 / 3).

В декларации по налогу на прибыль за I–IV кварталы 2023 г. размер налога на прибыль составил:

– вариант 1 – 70 000 руб.

В этом случае возникает переплата по налогу на прибыль в размере 10 000 руб. (70 000 – 60 000 – 20 000). В декларации по налогу на прибыль за IV квартал стр. 20–23 должны быть заполнены следующим образом

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🇺🇸 1 USD - 3,1660/⬇️0,0073

🇪🇺 1 EUR - 3,4146/⬇️0,0110

🇷🇺 100 RUB - 3,5217/⬆️0,0105

🇺🇸 1 USD - 3,1550/⬇️0,0110

🇪🇺 1 EUR - 3,4394/⬆️0,0248

🇷🇺 100 RUB - 3,5223/⬆️0,0006

Please open Telegram to view this post

VIEW IN TELEGRAM

#дебиторскаязадолженность

#инвентаризация

🗃️В учете организаций иногда «зависают» суммы дебиторской и кредиторской задолженности, связанные с расчетами по оплате труда. Годовая инвентаризация – это как раз время навести порядок.

Бухгалтерский учет

Начисленные, но не выплаченные работникам в установленный срок суммы заработной платы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет 76-5 «Расчеты по депонированным суммам») (п. 55 Инструкции № 50).

🖋️В этом случае для списания задолженности применяется общий срок исковой давности, равный 3 годам (ст. 197 ГК). Если в течение указанного срока работник не обратится за получением депонированной заработной платы, то эту сумму следует списать как кредиторскую задолженность с истекшим сроком исковой давности.

В бухгалтерском учете🗃️ кредиторская задолженность, по которой истек срок исковой давности, признается доходом на дату, следующую за днем истечения срока исковой давности, в сумме, в которой эта задолженность была отражена в бухгалтерском учете организации, и отражается в составе прочих доходов по текущей деятельности (пп. 13, 27 Инструкции № 102).

>>>

Читать подробнее⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

❓Может ли организация учесть при налогообложении прибыли расходы на праздничные открытки?

Anonymous Quiz

40%

Может в составе прочих нормируемых расходов.

50%

Нет.

10%

Может в составе затрат на производство и реализацию.

Расходы на праздничные открытки бизнес-партнерам и клиентам не учитываются при налогообложении прибыли, если информация в открытках носит только поздравительный характер и такая рассылка не связана с производством и реализацией товаров (работ, услуг), имущественных прав (ст. 170 НК).

Please open Telegram to view this post

VIEW IN TELEGRAM

#трудовоезаконодательство #контракт

🖋️В связи с изменениями, внесенными в ТК, на практике возникли вопросы о внесении изменений и дополнений в действующие трудовые договоры (контракты).

Конечно же, внесение изменений в контракты носит индивидуальный характер, но мы приведем пример дополнительного соглашения к контракту, учитывающего наиболее широкий спектр изменений в трудовом законодательстве.

☝️Причем в первую очередь в соответствие с действующим законодательством следует привести трудовые договоры (контракты).

Дополнительное соглашение к контракту, учитывающее изменения в ТК

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥Новшества по больничным вступят в силу с 1 июля 2024 года

#больничныелисты

#изменения2024

⌛Перенос срока реализации нового порядка назначения пособий по временной нетрудоспособности и по беременности и родам (больничным) с 1 января на 1 июля 2024 г. предусмотрен постановлением Совета Министров от 12.12.2023 № 877 «Об изменении постановлений Совета Министров Республики Беларусь от 28 июня 2013 г. № 569 и от 30 декабря 2022 г. № 945».

Перенос срока обусловлен запросами предприятий и организаций о необходимости увеличения периода апробации программного обеспечения к новому порядку информационного взаимодействия с территориальными органами ФСЗН.

✍️Постановлением № 877 также предусмотрены дополнительные нормы регулирования порядка выплаты по больничным листкам:

1️⃣назначение больничных работающим по совместительству и не имеющим основного места работы.

Новшество касается тех работающих, которые на дату наступления страхового случая (временной нетрудоспособности, беременности и родов) не имеют основного места работы, но при этом работают по совместительству. Таким работающим больничный будет назначаться по одному из мест работы по совместительству (по выбору работника);

2️⃣возможность в период проведения контрольных мероприятий дооформления в учреждениях здравоохранения листков нетрудоспособности, оформленных в нарушение требований законодательства.

Проверяющий при выявлении нарушений в оформлении больничных обязан передать их в бухгалтерию для их дооформления не позднее окончания срока проверки.

В случае отказа от выполнения дооформления больничных проверяющий вправе не принять к зачету выплаченные суммы пособий, которые в дальнейшем подлежат возмещению нанимателем.

☝️При этом суммы не принятых к зачету пособий не будут удерживаться с работника, которому оно выплачено.

Некоторые положения постановления № 877 (в т.ч. обновленный порядок назначения пособий) вступают в силу с 1 июля 2024 г.; иные – с 16 декабря 2023 г.

#больничныелисты

#изменения2024

⌛Перенос срока реализации нового порядка назначения пособий по временной нетрудоспособности и по беременности и родам (больничным) с 1 января на 1 июля 2024 г. предусмотрен постановлением Совета Министров от 12.12.2023 № 877 «Об изменении постановлений Совета Министров Республики Беларусь от 28 июня 2013 г. № 569 и от 30 декабря 2022 г. № 945».

Перенос срока обусловлен запросами предприятий и организаций о необходимости увеличения периода апробации программного обеспечения к новому порядку информационного взаимодействия с территориальными органами ФСЗН.

✍️Постановлением № 877 также предусмотрены дополнительные нормы регулирования порядка выплаты по больничным листкам:

1️⃣назначение больничных работающим по совместительству и не имеющим основного места работы.

Новшество касается тех работающих, которые на дату наступления страхового случая (временной нетрудоспособности, беременности и родов) не имеют основного места работы, но при этом работают по совместительству. Таким работающим больничный будет назначаться по одному из мест работы по совместительству (по выбору работника);

2️⃣возможность в период проведения контрольных мероприятий дооформления в учреждениях здравоохранения листков нетрудоспособности, оформленных в нарушение требований законодательства.

Проверяющий при выявлении нарушений в оформлении больничных обязан передать их в бухгалтерию для их дооформления не позднее окончания срока проверки.

В случае отказа от выполнения дооформления больничных проверяющий вправе не принять к зачету выплаченные суммы пособий, которые в дальнейшем подлежат возмещению нанимателем.

☝️При этом суммы не принятых к зачету пособий не будут удерживаться с работника, которому оно выплачено.

Некоторые положения постановления № 877 (в т.ч. обновленный порядок назначения пособий) вступают в силу с 1 июля 2024 г.; иные – с 16 декабря 2023 г.

www.gb.by

Основные изменения порядка назначения и выплаты пособий по временной нетрудоспособности и по беременности и родам с 1 января 2024…

Изменение порядка начисления пособий по временной нетрудоспособности и по беременности и родам с 1 января 2024 года

🎁К Новому году принято дарить подарки детям работников: что должен знать бухгалтер

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/pam/Pamyatka_46-23.pdf

📢Все памятки доступны по тегу #памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/pam/Pamyatka_46-23.pdf

📢Все памятки доступны по тегу #памятка

#4фонд

✍️Минтруда и соцзащиты Республики Беларусь своим постановлением № 45 установило на 2024 г. форму ведомственной отчетности «Отчет о средствах бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь» (отчет 4-фонд) и указания по ее заполнению.

Какие изменения внесены в форму отчета 4-фонд?

Форма дополнена новыми строками:

▪️стр. 08, в которой отражается общая сумма выплат в денежном и (или) натуральном выражении, начисленная работающим инвалидам III группы, включая вознаграждения по гражданско-правовым договорам, на которую начисляются взносы в соответствии с законодательством;

▪️стр. 14, в которой отражается сумма доначисленных взносов в добровольном порядке на суммы заработной платы «в конвертах»;

▪️стр. 16, в которой отражается сумма доначисленных платежей по актам проверок, в результате выплаты заработной платы «в конвертах»;

▪️стр. 17, в которой отражается сумма не принятых к зачету расходов в случае назначения пособия по временной нетрудоспособности за периоды фактической занятости у других нанимателей (за исключением платежей по актам проверок, указанных в стр. 15).

>>>

Читайте подробнее на портале GB.BY⤵️⤵️⤵️

Please open Telegram to view this post

VIEW IN TELEGRAM

🇺🇸 1 USD - 3,1550/⬇️0,0110

🇪🇺 1 EUR - 3,4394/⬆️0,0248

🇷🇺 100 RUB - 3,5223/⬆️0,0006

🇺🇸 1 USD - 3,1573/⬆️0,0023

🇪🇺 1 EUR - 3,4616/⬆️0,0222

🇷🇺 100 RUB - 3,5221/⬇️0,0002

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

❓Как правильно определить стоимость основных средств для постановки излишков на учет?

Anonymous Quiz

6%

На основании документов, подтверждающих стоимость аналогичных активов (прейскурантов,каталогов и др)

12%

На основании заключения об их оценке, проведенной лицами, осуществляющими оценочную деятельность.

81%

Одним из вышеперечисленных способов.

первоначальная стоимость основных средств, выявленных в результатет инвентаризации как излишки, определяется на дату проведения инвентаризации одним из следующих способов (часть седьмая п. 10 Инструкции № 26):

1️⃣на основании документов, подтверждающих стоимость аналогичных активов (прейскурантов, каталогов и др.);

2️⃣заключений об их оценке, проведенной лицами, осуществляющими оценочную деятельность.

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥Важные темы:

#свежийномер

📌Появление посредника-нерезидента в отношениях между поставщиком и покупателем товаров иногда ставит в тупик даже самого опытного бухгалтера. Какой договор должен быть заключен между тремя сторонами? Как не нарушить валютное законодательство при проведении расчетов?

>>>

📌Порядок заполнения ЭСЧФ периодически претерпевает изменения. Важно ничего не упустить, чтобы в будущем не столкнуться с неприятностями. Конец года – подходящее время для того, чтобы проверить себя, найти и исправить допущенные ошибки, в т.ч. при выставлении ЭСЧФ.

📌Бухгалтеры готовятся к сдаче сведений о доходах работников за 2023 г.: изучают нормативку, тестируют возможности программного обеспечения и т.д. Из-за отсутствия наработанной практики возникает множество вопросов. Надо ли подавать сведения по подоходному налогу, уплаченному за счет собственных средств организации при выдаче займов работникам?

☕Полезного вам чтения!

#свежийномер

📌Появление посредника-нерезидента в отношениях между поставщиком и покупателем товаров иногда ставит в тупик даже самого опытного бухгалтера. Какой договор должен быть заключен между тремя сторонами? Как не нарушить валютное законодательство при проведении расчетов?

>>>

📌Порядок заполнения ЭСЧФ периодически претерпевает изменения. Важно ничего не упустить, чтобы в будущем не столкнуться с неприятностями. Конец года – подходящее время для того, чтобы проверить себя, найти и исправить допущенные ошибки, в т.ч. при выставлении ЭСЧФ.

📌Бухгалтеры готовятся к сдаче сведений о доходах работников за 2023 г.: изучают нормативку, тестируют возможности программного обеспечения и т.д. Из-за отсутствия наработанной практики возникает множество вопросов. Надо ли подавать сведения по подоходному налогу, уплаченному за счет собственных средств организации при выдаче займов работникам?

☕Полезного вам чтения!