💡Правильный ответ - Внести в кассу или на расчетный счет организации.

📚Обоснование:

если белорусские рубли и (или) иностранная валюта были получены работником полностью либо частично наличными с использованием корпоративной дебетовой карточки, неизрасходованная сумма наличных белорусских рублей и (или) наличной иностранной валюты возвращается работником посредством:

✔️внесения наличных белорусских рублей и (или) наличной иностранной валюты в кассы юридического лица, подразделения;

✔️либо осуществления банковского перевода на текущий (расчетный) и иной банковский счет юридического лица, за исключением случаев, установленных в п. 1 части второй ст. 107 ТК (п. 93 Инструкции № 117).

📎Трудовой кодекс Республики Беларусь.

📎Инструкция о порядках ведения кассовых операций и расчетов наличными денежными средствами, утвержденная постановлением Правления Нацбанка Республики Беларусь от 19.03.2019 № 117.

📚Обоснование:

если белорусские рубли и (или) иностранная валюта были получены работником полностью либо частично наличными с использованием корпоративной дебетовой карточки, неизрасходованная сумма наличных белорусских рублей и (или) наличной иностранной валюты возвращается работником посредством:

✔️внесения наличных белорусских рублей и (или) наличной иностранной валюты в кассы юридического лица, подразделения;

✔️либо осуществления банковского перевода на текущий (расчетный) и иной банковский счет юридического лица, за исключением случаев, установленных в п. 1 части второй ст. 107 ТК (п. 93 Инструкции № 117).

📎Трудовой кодекс Республики Беларусь.

📎Инструкция о порядках ведения кассовых операций и расчетов наличными денежными средствами, утвержденная постановлением Правления Нацбанка Республики Беларусь от 19.03.2019 № 117.

#льготы

✍️Указом № 283 в приложении 2 установлен перечень указов Президента Республики Беларусь и отдельных положений указов, утративших силу.

📎Указ Президента Республики Беларусь от 11.09.2023 № 283 «Об изменении указов Президента Республики Беларусь».

☝️Некоторые отмененные нормативные правовые акты содержали льготы по налогам, но это не означает, что организации данные льготы автоматически утратили.

Цель Указа № 283 – упорядочить применение норм законодательства и исключить дублирование льгот, перенесенных в НК.

Рассмотрим подробнее НДС, налог на прибыль, налог на недвижимость👇

✍️Указом № 283 в приложении 2 установлен перечень указов Президента Республики Беларусь и отдельных положений указов, утративших силу.

📎Указ Президента Республики Беларусь от 11.09.2023 № 283 «Об изменении указов Президента Республики Беларусь».

☝️Некоторые отмененные нормативные правовые акты содержали льготы по налогам, но это не означает, что организации данные льготы автоматически утратили.

Цель Указа № 283 – упорядочить применение норм законодательства и исключить дублирование льгот, перенесенных в НК.

Рассмотрим подробнее НДС, налог на прибыль, налог на недвижимость👇

#маркетплейс

📬Из письма в редакцию:

«Наша организация ООО «Заря» применяет общеустановленную систему налогообложения с уплатой НДС.

Отчетный период – квартал.

Мы занимаемся оптовой торговлей товарами народного потребления. С недавнего времени с целью увеличения объема продаж решили воспользоваться услугами российской торговой площадки – маркетплейса OZON. ☝️Кроме того, организация приобретает на данной электронной площадке также и маркетинговые услуги.

Ознакомившись с публикациями, пообщавшись с коллегами-бухгалтерами, у меня сложилось два мнения:

1️⃣местом реализации OZON маркетинговых услуг является территория Республики Беларусь, что приводит к уплате «ввозного» НДС;

2️⃣OZON не оказывает маркетинговые услуги непосредственно на территории РБ. Это услуги в электронной форме на маркетплейсе, что не ведет к уплате НДС.

Просим ответить на вопрос: должны ли мы уплачивать «ввозной» НДС при приобретении маркетинговых услуг на электронной площадке OZON❓

📬Из письма в редакцию:

«Наша организация ООО «Заря» применяет общеустановленную систему налогообложения с уплатой НДС.

Отчетный период – квартал.

Мы занимаемся оптовой торговлей товарами народного потребления. С недавнего времени с целью увеличения объема продаж решили воспользоваться услугами российской торговой площадки – маркетплейса OZON. ☝️Кроме того, организация приобретает на данной электронной площадке также и маркетинговые услуги.

Ознакомившись с публикациями, пообщавшись с коллегами-бухгалтерами, у меня сложилось два мнения:

1️⃣местом реализации OZON маркетинговых услуг является территория Республики Беларусь, что приводит к уплате «ввозного» НДС;

2️⃣OZON не оказывает маркетинговые услуги непосредственно на территории РБ. Это услуги в электронной форме на маркетплейсе, что не ведет к уплате НДС.

Просим ответить на вопрос: должны ли мы уплачивать «ввозной» НДС при приобретении маркетинговых услуг на электронной площадке OZON❓

🇺🇸 1 USD - 3,2601/⬆️0,0032

🇪🇺 1 EUR - 3,4897/⬆️0,0088

🇷🇺 100 RUB - 3,3792/⬇️0,0069

🇺🇸 1 USD - 3,2590/⬇️0,0011

🇪🇺 1 EUR - 3,4731/⬇️0,0166

🇷🇺 100 RUB - 3,3859/⬆️0,0067

Please open Telegram to view this post

VIEW IN TELEGRAM

🍅🍆🥔Матпомощь работнику для закупки овощей на зиму: оформляем и учитываем!

#материальнаяпомощь

Осенью многие организации оказывают материальную помощь своим работникам для закупки сезонных овощей. Законодательство не запрещает производить такие выплаты.

🔍Рассмотрим, как правильно оказать помощь, а также исчислить налоги.

Материальная помощь на овощи работницам, находящимся в отпуске по уходу за детьми

Работникам (организация является основным местом работы), находящимся в отпуске по уходу за ребенком до 3 лет, в сентябре 2023 г. организация оказала материальную помощь на овощи в размере 200,00 руб. Других выплат социального характера в 2023 г. работницам, находящимся в отпуске по уходу за ребенком до 3 лет, не выплачивалось. Эти работницы не выполняют в организации другой оплачиваемой работы.

Подоходный налог.

Подоходный налог не исчисляется, поскольку сумма матпомощи не превышает размер льготы – 2 821,00 руб.

Отчисления в ФСЗН.

Страховые взносы не исчисляются, поскольку сумма матпомощи не превышает размер льготы – 2 821,00 руб.

Отчисления в Белгосстрах.

Страховые взносы не исчисляются на материальную помощь работницам, находящимся в отпуске по уходу и не выполняющим другой оплачиваемой работы.

Читать материал⤵️⤵️⤵️

#материальнаяпомощь

Осенью многие организации оказывают материальную помощь своим работникам для закупки сезонных овощей. Законодательство не запрещает производить такие выплаты.

🔍Рассмотрим, как правильно оказать помощь, а также исчислить налоги.

Материальная помощь на овощи работницам, находящимся в отпуске по уходу за детьми

Работникам (организация является основным местом работы), находящимся в отпуске по уходу за ребенком до 3 лет, в сентябре 2023 г. организация оказала материальную помощь на овощи в размере 200,00 руб. Других выплат социального характера в 2023 г. работницам, находящимся в отпуске по уходу за ребенком до 3 лет, не выплачивалось. Эти работницы не выполняют в организации другой оплачиваемой работы.

Подоходный налог.

Подоходный налог не исчисляется, поскольку сумма матпомощи не превышает размер льготы – 2 821,00 руб.

Отчисления в ФСЗН.

Страховые взносы не исчисляются, поскольку сумма матпомощи не превышает размер льготы – 2 821,00 руб.

Отчисления в Белгосстрах.

Страховые взносы не исчисляются на материальную помощь работницам, находящимся в отпуске по уходу и не выполняющим другой оплачиваемой работы.

Читать материал⤵️⤵️⤵️

❓Нужно ли у студентов получать разрешение на обработку персональных данных?

Anonymous Quiz

41%

Нет.

59%

Да.

💡Правильный ответ - Нет.

📚Обоснование:

согласие субъектов персональных данных на обработку персональных данных в указанном случае не требуется, так как обработка персональных данных является необходимой для выполнения обязанностей (полномочий), предусмотренных законодательными актами об образовании (абз. 20 ст. 6 Закона № 99-З).

📎Закон Республики Беларусь от 07.05.2021 № 99-З «О защите персональных данных».

📚Обоснование:

согласие субъектов персональных данных на обработку персональных данных в указанном случае не требуется, так как обработка персональных данных является необходимой для выполнения обязанностей (полномочий), предусмотренных законодательными актами об образовании (абз. 20 ст. 6 Закона № 99-З).

📎Закон Республики Беларусь от 07.05.2021 № 99-З «О защите персональных данных».

📕Учет трудовой книжки: что должны знать бухгалтер и наниматель

#памятка #трудовыекнижки

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/pam/Pamyatka_35-23.pdf

📢Все памятки доступны по тегу #памятка

#памятка #трудовыекнижки

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/pam/Pamyatka_35-23.pdf

📢Все памятки доступны по тегу #памятка

🏢Исчисление НДС с возмещения налога на недвижимость по аренде в 2023 году

#аренда

🖊️В договоре аренды предусмотрено возмещение арендатором сверх арендной платы налога на недвижимость, приходящегося на арендуемые площади. Арендодатель и арендатор – резиденты Республики Беларусь.

❓В связи с изменениями порядка налогообложения арендной платы с 2023 г. включаются ли у арендодателя суммы возмещения арендатором налога на недвижимость в выручку для исчисления НДС и нужно ли на эти суммы выставлять ЭСЧФ?

💡Да.

❗Прежде всего следует отметить, что никаких изменений в порядке исчисления НДС по арендной плате с 2023 г. не произошло.

У арендодателя, как и ранее, в целях исчисления НДС доходы от сдачи в аренду признаются оборотом от реализации.

☝️Также налоговая база увеличивается на суммы, фактически полученные (причитающиеся к получению) за реализованные товары (работы, услуги), имущественные права сверх цены их реализации либо иначе связанные с оплатой реализованных товаров (работ, услуг), имущественных прав (подп. 4.1 п. 4 ст. 120 НК).

Возмещение сумм налога на недвижимость арендатором не является возмещением приобретенных работ (услуг), связанных с арендой, не признаваемым объектом обложения НДС согласно подп. 2.12.2 п. 2 ст. 115 НК.

⏭️Следовательно, сумма возмещения налога на недвижимость увеличивает у арендодателя налоговую базу НДС по доходам от аренды.

Моментом фактической реализации в отношении сумм, увеличивающих налоговую базу в соответствии с п. 4 ст. 120 НК, признается по решению организации, отраженному в учетной политике, один из следующих дней:

✔️день их получения;

✔️день отражения этих сумм в бухгалтерском учете.

🖊️При отсутствии в учетной политике организации указания о порядке определения момента фактической реализации в отношении сумм, увеличивающих налоговую базу в соответствии с п. 4 ст. 120 НК, моментом фактической реализации признается день отражения этих сумм в бухгалтерском учете.

По суммам увеличения налоговой базы согласно п. 4 ст. 120 НК сумма НДС рассчитывается как произведение налоговой базы и налоговой ставки, деленное на размер налоговой ставки, увеличенной на 100 (часть вторая п. 2 ст. 128 НК). Сумма НДС, исчисленная с возмещения арендодателю налога на недвижимость, не предъявляется арендатору.

☝️В связи с наличием облагаемого НДС оборота арендодатель обязан выставить ЭСЧФ (пп. 1 и 4 ст. 131 НК).

На сумму возмещения налога на недвижимость арендодатель создает и направляет на Портал дополнительный ЭСЧФ не позднее 20-го числа месяца, следующего за месяцем, в котором наступил момент фактической реализации (подп. 8.10 п. 8, абз. 4 части второй п. 11 ст. 131 НК).

#аренда

🖊️В договоре аренды предусмотрено возмещение арендатором сверх арендной платы налога на недвижимость, приходящегося на арендуемые площади. Арендодатель и арендатор – резиденты Республики Беларусь.

❓В связи с изменениями порядка налогообложения арендной платы с 2023 г. включаются ли у арендодателя суммы возмещения арендатором налога на недвижимость в выручку для исчисления НДС и нужно ли на эти суммы выставлять ЭСЧФ?

💡Да.

❗Прежде всего следует отметить, что никаких изменений в порядке исчисления НДС по арендной плате с 2023 г. не произошло.

У арендодателя, как и ранее, в целях исчисления НДС доходы от сдачи в аренду признаются оборотом от реализации.

☝️Также налоговая база увеличивается на суммы, фактически полученные (причитающиеся к получению) за реализованные товары (работы, услуги), имущественные права сверх цены их реализации либо иначе связанные с оплатой реализованных товаров (работ, услуг), имущественных прав (подп. 4.1 п. 4 ст. 120 НК).

Возмещение сумм налога на недвижимость арендатором не является возмещением приобретенных работ (услуг), связанных с арендой, не признаваемым объектом обложения НДС согласно подп. 2.12.2 п. 2 ст. 115 НК.

⏭️Следовательно, сумма возмещения налога на недвижимость увеличивает у арендодателя налоговую базу НДС по доходам от аренды.

Моментом фактической реализации в отношении сумм, увеличивающих налоговую базу в соответствии с п. 4 ст. 120 НК, признается по решению организации, отраженному в учетной политике, один из следующих дней:

✔️день их получения;

✔️день отражения этих сумм в бухгалтерском учете.

🖊️При отсутствии в учетной политике организации указания о порядке определения момента фактической реализации в отношении сумм, увеличивающих налоговую базу в соответствии с п. 4 ст. 120 НК, моментом фактической реализации признается день отражения этих сумм в бухгалтерском учете.

По суммам увеличения налоговой базы согласно п. 4 ст. 120 НК сумма НДС рассчитывается как произведение налоговой базы и налоговой ставки, деленное на размер налоговой ставки, увеличенной на 100 (часть вторая п. 2 ст. 128 НК). Сумма НДС, исчисленная с возмещения арендодателю налога на недвижимость, не предъявляется арендатору.

☝️В связи с наличием облагаемого НДС оборота арендодатель обязан выставить ЭСЧФ (пп. 1 и 4 ст. 131 НК).

На сумму возмещения налога на недвижимость арендодатель создает и направляет на Портал дополнительный ЭСЧФ не позднее 20-го числа месяца, следующего за месяцем, в котором наступил момент фактической реализации (подп. 8.10 п. 8, абз. 4 части второй п. 11 ст. 131 НК).

🇺🇸 1 USD - 3,2590/⬇️0,0011

🇪🇺 1 EUR - 3,4731/⬇️0,0166

🇷🇺 100 RUB - 3,3859/⬆️0,0067

🇺🇸 1 USD - 3,2577/⬇️0,0013

🇪🇺 1 EUR - 3,4666/⬇️0,0065

🇷🇺 100 RUB - 3,3937/⬆️0,0078

Please open Telegram to view this post

VIEW IN TELEGRAM

🗂️ Ситуация:

Работнице организации, застрахованной по системе добровольного страхования дополнительной накопительной пенсии согласно Указу № 367*, 10 июля 2023 г. предоставлен отпуск по уходу за ребенком до достижения 3 лет. Выплат, являющихся объектом начисления страховых взносов, у нее не будет, заявление на приостановление взносов женщина не писала.

Работнице организации, застрахованной по системе добровольного страхования дополнительной накопительной пенсии согласно Указу № 367*, 10 июля 2023 г. предоставлен отпуск по уходу за ребенком до достижения 3 лет. Выплат, являющихся объектом начисления страховых взносов, у нее не будет, заявление на приостановление взносов женщина не писала.

❓Необходимо ли организации по данной работнице представлять сведения-отчет в ГП «Стравита»?

Anonymous Quiz

12%

Нет.

82%

Да, с указанием в гр. 8 «социальный отпуск».

5%

Да, в гр. 8 ничего не указывается.

💡Правильный ответ -

Да, с указанием в гр. 8 «социальный отпуск».

📚 Обоснование:

Список страхователей, в отношении которых осуществлена уплата страховых взносов страховщику (далее – Список № 1), представляется за месяц начисления сумм выплат в пользу страхователя. При представлении Списка № 1 в случае отсутствия сумм выплат, начисленных в пользу страхователя, с которых начисляется страховой взнос, необходимо в гр. 8 «Причина приостановки уплаты страхового взноса (временная нетрудоспособность, трудовой (социальный) отпуск и другое)» указать причину (п. 7 Положения).

📎Указ Президента Республики Беларусь от 27.09.2021 № 367 «О добровольном страховании дополнительной накопительной пенсии».

📎Положение о порядке и условиях осуществления добровольного страхования дополнительной накопительной пенсии, утвержденное Указом № 367.

Да, с указанием в гр. 8 «социальный отпуск».

📚 Обоснование:

Список страхователей, в отношении которых осуществлена уплата страховых взносов страховщику (далее – Список № 1), представляется за месяц начисления сумм выплат в пользу страхователя. При представлении Списка № 1 в случае отсутствия сумм выплат, начисленных в пользу страхователя, с которых начисляется страховой взнос, необходимо в гр. 8 «Причина приостановки уплаты страхового взноса (временная нетрудоспособность, трудовой (социальный) отпуск и другое)» указать причину (п. 7 Положения).

📎Указ Президента Республики Беларусь от 27.09.2021 № 367 «О добровольном страховании дополнительной накопительной пенсии».

📎Положение о порядке и условиях осуществления добровольного страхования дополнительной накопительной пенсии, утвержденное Указом № 367.

#свежийномер

🔥Важные темы:

📌Очередные изменения коснулись Инструкции о порядке установления и применения регулируемых цен (тарифов), утвержденной постановлением МАРТ от 06.08.2021 № 55. Чтобы вы не допустили ошибок, которые могут быть чреваты штрафами, наш эксперт расскажет обо всех нововведениях.

📌При отгрузке товаров физлицам, которые рассчитались за них через систему ЕРИП, у организаций, применяющих УСН, возникают вопросы, связанные с заполнением книги учета доходов и расходов. Как правильно ее заполнить, а также какие документы представляются при этом способе оплаты покупателю>>>

📌При отражении операций, связанных с валютой, надо учитывать много нюансов. Рассмотрит, как учесть приобретение и хранение валюты на валютном счете, а также возврат предоплаты по импортному договору от нерезидента третьему лицу – резиденту.

☕Полезного вам чтения!

🔥Важные темы:

📌Очередные изменения коснулись Инструкции о порядке установления и применения регулируемых цен (тарифов), утвержденной постановлением МАРТ от 06.08.2021 № 55. Чтобы вы не допустили ошибок, которые могут быть чреваты штрафами, наш эксперт расскажет обо всех нововведениях.

📌При отгрузке товаров физлицам, которые рассчитались за них через систему ЕРИП, у организаций, применяющих УСН, возникают вопросы, связанные с заполнением книги учета доходов и расходов. Как правильно ее заполнить, а также какие документы представляются при этом способе оплаты покупателю>>>

📌При отражении операций, связанных с валютой, надо учитывать много нюансов. Рассмотрит, как учесть приобретение и хранение валюты на валютном счете, а также возврат предоплаты по импортному договору от нерезидента третьему лицу – резиденту.

☕Полезного вам чтения!

📂Главный бухгалтерский вопрос в этом году: что такое операционный цикл и для чего он нужен

#учетзапасов #учетнаяполитика

✍️С 1 января 2023 г. учет запасов организации ведут на основании НСБУ № 64.

Одно из нововведений этого документа – понятие операционного цикла.

Как рассчитывается операционный цикл❓

Каковы его особенности, если организация занимается производственной деятельностью (осуществляет торговлю, выполняет строительные услуги)❓

Автор материала высказывает свое мнение по этим вопросам👇

Обычный операционный цикл – установленный положением об учетной политике организации период времени с момента поступления запасов для использования (реализации) до момента их реализации или реализации новых запасов (выполнения работ, оказания услуг), для производства которых (выполнения работ, оказания услуг) они были использованы.

Особенности учёта запасов в 2023 году

Похожее понятие можно найти в международных стандартах финансовой отчетности.

☝️Так, операционный цикл организации – промежуток времени между приобретением активов для обработки и их реализацией в форме денежных средств или их эквивалентов. В случаях, когда обычный операционный цикл организации не поддается четкой идентификации, принимается допущение, что его продолжительность составляет 12 месяцев (п. 68 МСФО (IAS) 1 «Представление финансовой отчетности»).

☝️Кроме того, понятие операционного цикла можно встретить в управленческом учете – это количество дней с момента поступления сырья и материалов на склад до момента получения оплаты за реализованную продукцию (либо отгрузки, если предприятие работает по предоплате).

Формула для расчета операционного цикла в управленческом учете выглядит следующим образом👇

Операционный цикл 🟰Средний возраст запасов ➕Продолжительность оборота НЗП

➕Продолжительность оборота ГП

➕Продолжительность оборота ДЗ, где

НЗП – незавершенное производство;

ГП – готовая продукция;

ДЗ – дебиторская задолженность.

☝️Отметим, что определение операционного цикла, приведенное в МСФО и управленческом учете, отличается от определения, данного в НСБУ № 64 .

>>>

Читать примеры⤵️

#учетзапасов #учетнаяполитика

✍️С 1 января 2023 г. учет запасов организации ведут на основании НСБУ № 64.

Одно из нововведений этого документа – понятие операционного цикла.

Как рассчитывается операционный цикл❓

Каковы его особенности, если организация занимается производственной деятельностью (осуществляет торговлю, выполняет строительные услуги)❓

Автор материала высказывает свое мнение по этим вопросам👇

Обычный операционный цикл – установленный положением об учетной политике организации период времени с момента поступления запасов для использования (реализации) до момента их реализации или реализации новых запасов (выполнения работ, оказания услуг), для производства которых (выполнения работ, оказания услуг) они были использованы.

Особенности учёта запасов в 2023 году

Похожее понятие можно найти в международных стандартах финансовой отчетности.

☝️Так, операционный цикл организации – промежуток времени между приобретением активов для обработки и их реализацией в форме денежных средств или их эквивалентов. В случаях, когда обычный операционный цикл организации не поддается четкой идентификации, принимается допущение, что его продолжительность составляет 12 месяцев (п. 68 МСФО (IAS) 1 «Представление финансовой отчетности»).

☝️Кроме того, понятие операционного цикла можно встретить в управленческом учете – это количество дней с момента поступления сырья и материалов на склад до момента получения оплаты за реализованную продукцию (либо отгрузки, если предприятие работает по предоплате).

Формула для расчета операционного цикла в управленческом учете выглядит следующим образом👇

Операционный цикл 🟰Средний возраст запасов ➕Продолжительность оборота НЗП

➕Продолжительность оборота ГП

➕Продолжительность оборота ДЗ, где

НЗП – незавершенное производство;

ГП – готовая продукция;

ДЗ – дебиторская задолженность.

☝️Отметим, что определение операционного цикла, приведенное в МСФО и управленческом учете, отличается от определения, данного в НСБУ № 64 .

>>>

Читать примеры⤵️

Telegram

GB_BY Главный Бухгалтер

#учетзапасов

Наиболее существенным изменением 2023 г. стали новые критерии признания активов запасами. НСБУ № 64 вызвал в бухгалтерской среде множество вопросов, которые до сих пор ждут разъяснений.

📓В нашем конспекте собраны все актуальные материалы по…

Наиболее существенным изменением 2023 г. стали новые критерии признания активов запасами. НСБУ № 64 вызвал в бухгалтерской среде множество вопросов, которые до сих пор ждут разъяснений.

📓В нашем конспекте собраны все актуальные материалы по…

🇺🇸 1 USD - 3,2577/⬇️0,0013

🇪🇺 1 EUR - 3,4666/⬇️0,0065

🇷🇺 100 RUB - 3,3937/⬆️0,0078

🇺🇸 1 USD - 3,2629/⬆️0,0052

🇪🇺 1 EUR - 3,4706/⬆️0,0040

🇷🇺 100 RUB - 3,3939/⬆️0,0002

Please open Telegram to view this post

VIEW IN TELEGRAM

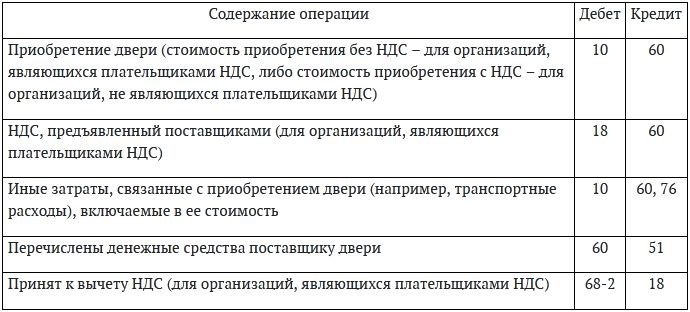

🚪Меняем двери в здании: все детали бухгалтерского учета

#основныесредства

Приобретение двери

Как правило, изначально двери входят в комплектацию здания. Именно здание или помещение является объектом основных средств. Если организация приобретает дверь для замены, то такая дверь самостоятельным объектом основных средств быть не может.

<…>

Учет двери в составе запасов

Приобретенная новая дверь, признанная запасами, учитывается на счете 10 «Материалы» (п. 16 Инструкции № 50).

Первоначальной стоимостью приобретенных запасов является фактическая себестоимость, включающая стоимость запасов по ценам приобретения и другие затраты, непосредственно связанные с их приобретением (п. 7 НСБУ № 64).

Бухгалтерские проводки, отражающие приобретение новой двери, будут следующими👇

#основныесредства

Приобретение двери

Как правило, изначально двери входят в комплектацию здания. Именно здание или помещение является объектом основных средств. Если организация приобретает дверь для замены, то такая дверь самостоятельным объектом основных средств быть не может.

<…>

Учет двери в составе запасов

Приобретенная новая дверь, признанная запасами, учитывается на счете 10 «Материалы» (п. 16 Инструкции № 50).

Первоначальной стоимостью приобретенных запасов является фактическая себестоимость, включающая стоимость запасов по ценам приобретения и другие затраты, непосредственно связанные с их приобретением (п. 7 НСБУ № 64).

Бухгалтерские проводки, отражающие приобретение новой двери, будут следующими👇

{kind=link}