🗂️ Ситуация:

Организация применяет УСН. Один из контрагентов уже полтора года не рассчитывается за оказанную ему услугу. Сам должник находится на стадии ликвидации. В его адрес периодически отправлялись письма с уведомлением о взыскании задолженности. При этом организация не обращалась к нотариусу и не подавала в суд на должника.

Организация применяет УСН. Один из контрагентов уже полтора года не рассчитывается за оказанную ему услугу. Сам должник находится на стадии ликвидации. В его адрес периодически отправлялись письма с уведомлением о взыскании задолженности. При этом организация не обращалась к нотариусу и не подавала в суд на должника.

❓Если организация-должник так и не оплатит долг в добровольном порядке, когда сумму задолженности можно включить в налоговую базу налога при УСН?

Anonymous Quiz

24%

В налоговую базу не включается, так как не будет поступления денежных средств.

20%

По истечении срока исковой давности.

56%

В день исключения должника из ЕГР.

💡Правильный ответ - В день исключения должника из ЕГР.

📚Обоснование:

налоговой базой налога при УСН является валовая выручка, которая состоит из выручки от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов (п. 1 ст. 328 НК).

Для организаций, применяющих УСН, под датой оплаты понимается дата прекращения обязательства перед организацией по оплате, в т.ч. в результате зачета, уступки организацией права требования другому лицу (абз. 8 части третьей п. 7 ст. 328 НК). В ст. 389 ГК установлено, что обязательство прекращается ликвидацией юрлица, соответственно организация включает дебиторскую задолженность в налоговую базу для УСН датой исключения должника из ЕГР.

📎Налоговый кодекс Республики Беларусь.

📎Гражданский кодекс Республики Беларусь.

📚Обоснование:

налоговой базой налога при УСН является валовая выручка, которая состоит из выручки от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов (п. 1 ст. 328 НК).

Для организаций, применяющих УСН, под датой оплаты понимается дата прекращения обязательства перед организацией по оплате, в т.ч. в результате зачета, уступки организацией права требования другому лицу (абз. 8 части третьей п. 7 ст. 328 НК). В ст. 389 ГК установлено, что обязательство прекращается ликвидацией юрлица, соответственно организация включает дебиторскую задолженность в налоговую базу для УСН датой исключения должника из ЕГР.

📎Налоговый кодекс Республики Беларусь.

📎Гражданский кодекс Республики Беларусь.

📂Учет сотовых телефонов: что должен знать бухгалтер

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/pam/Pamyatka_34-23.pdf

📢Все памятки доступны по тегу #памятка

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/pam/Pamyatka_34-23.pdf

📢Все памятки доступны по тегу #памятка

🏦Разбираем изменения банковского законодательства: банковская тайна и ограничение деятельности банков

#банки #изменения2024

✍️21 июля 2023 г. на Национальном правовом Интернет-портале Республики Беларусь опубликован Закон № 282-З.

Смысловая направленность Закона № 282-З – изменение БК. Часть норм Закона № 282-З вступила в силу с 22.07.2023, часть вступит в силу с 01.01.2024 и 01.01.2025. Рассмотрим основные изменения, связанные с принятием Закона № 282-З, касающиеся в определенной степени не только банков, но и иных юридических лиц👇

🟢Раскрытие информации о деятельности банка

🟢Банковская тайна

🟢Ограничение деятельности банков и их участия в уставных фондах других юридических лиц

🟢Требования, предъявляемые к руководителю банка, его заместителям, членам коллегиального исполнительного органа банка и иным лицам при приобретении акций банка

📎Закон Республики Беларусь от 12.07.2023 № 282-З «Об изменении законов по вопросам банковской деятельности»;

📎Банковский кодекс Республики Беларусь.

#банки #изменения2024

✍️21 июля 2023 г. на Национальном правовом Интернет-портале Республики Беларусь опубликован Закон № 282-З.

Смысловая направленность Закона № 282-З – изменение БК. Часть норм Закона № 282-З вступила в силу с 22.07.2023, часть вступит в силу с 01.01.2024 и 01.01.2025. Рассмотрим основные изменения, связанные с принятием Закона № 282-З, касающиеся в определенной степени не только банков, но и иных юридических лиц👇

🟢Раскрытие информации о деятельности банка

🟢Банковская тайна

🟢Ограничение деятельности банков и их участия в уставных фондах других юридических лиц

🟢Требования, предъявляемые к руководителю банка, его заместителям, членам коллегиального исполнительного органа банка и иным лицам при приобретении акций банка

📎Закон Республики Беларусь от 12.07.2023 № 282-З «Об изменении законов по вопросам банковской деятельности»;

📎Банковский кодекс Республики Беларусь.

💰Официальные курсы валют Нацбанка РБ на сегодня 15.09.2023 г.

🇺🇸 1 USD - 3,2533/⬆️0,0062

🇪🇺 1 EUR - 3,4903/⬆️0,0057

🇷🇺 100 RUB - 3,3871/⬆️0,0013

💰Официальные курсы валют Нацбанка РБ на 18.09.2023 г.

🇺🇸 1 USD - 3,2605/⬆️0,0072

🇪🇺 1 EUR - 3,4773/⬇️0,0130

🇷🇺 100 RUB - 3,3817/⬇️0,0054

🇺🇸 1 USD - 3,2533/⬆️0,0062

🇪🇺 1 EUR - 3,4903/⬆️0,0057

🇷🇺 100 RUB - 3,3871/⬆️0,0013

💰Официальные курсы валют Нацбанка РБ на 18.09.2023 г.

🇺🇸 1 USD - 3,2605/⬆️0,0072

🇪🇺 1 EUR - 3,4773/⬇️0,0130

🇷🇺 100 RUB - 3,3817/⬇️0,0054

❓Нужно ли исчислять налог на недвижимость по этим зданиям?

Anonymous Quiz

28%

Только по числящимся на счете 03.

11%

Нет.

60%

Да, по всем зданиям.

💡Правильный ответ - Да, по всем зданиям.

📚Обоснование:

здания (шифр 01) являются объектом обложения налогом на недвижимость, за исключением перечисленных в п. 2 ст. 227 НК случаев, независимо от того, на каком счете бухгалтерского учета они учитываются (подп. 1.1, 1.5 п. 1 ст. 227 НК). Здания организации не относятся к перечисленным в п. 2 ст. 227 НК и соответственно налог на недвижимость по ним исчисляется.

📎Налоговый кодекс Республики Беларусь.

📚Обоснование:

здания (шифр 01) являются объектом обложения налогом на недвижимость, за исключением перечисленных в п. 2 ст. 227 НК случаев, независимо от того, на каком счете бухгалтерского учета они учитываются (подп. 1.1, 1.5 п. 1 ст. 227 НК). Здания организации не относятся к перечисленным в п. 2 ст. 227 НК и соответственно налог на недвижимость по ним исчисляется.

📎Налоговый кодекс Республики Беларусь.

#свежийномер

📌С 1 января 2024 г. плательщики взносов в ФСЗН при назначении пособий по временной нетрудоспособности должны будут получить от органов ФСЗН необходимые для этого сведения и информацию.

📌Использование корпоративных карточек – уже привычное дело для организаций. Это удобно и помогает сэкономить время при расчетах. Но расходные операции по ним, как и любые другие, должны быть правильно учтены.

📌Торговля на маркетплейсах становится популярной и набирает обороты. Чтобы «раскрутиться», многие организации кроме непосредственно платы за услуги пользования маркетплейсом оплачивают маркетинговые, рекламные и иные услуги. В такой ситуации надо обратить внимание на исчисление НДС.

📌Среди организаций встречаются недобросовестные плательщики, которые отражают в учете фиктивные хозяйственные операции, в результате чего существенно занижается налоговая база. При проведении проверки эти факты, конечно, обнаруживаются – и организация привлекается к ответственности.

☕Полезного вам чтения!

📌С 1 января 2024 г. плательщики взносов в ФСЗН при назначении пособий по временной нетрудоспособности должны будут получить от органов ФСЗН необходимые для этого сведения и информацию.

📌Использование корпоративных карточек – уже привычное дело для организаций. Это удобно и помогает сэкономить время при расчетах. Но расходные операции по ним, как и любые другие, должны быть правильно учтены.

📌Торговля на маркетплейсах становится популярной и набирает обороты. Чтобы «раскрутиться», многие организации кроме непосредственно платы за услуги пользования маркетплейсом оплачивают маркетинговые, рекламные и иные услуги. В такой ситуации надо обратить внимание на исчисление НДС.

📌Среди организаций встречаются недобросовестные плательщики, которые отражают в учете фиктивные хозяйственные операции, в результате чего существенно занижается налоговая база. При проведении проверки эти факты, конечно, обнаруживаются – и организация привлекается к ответственности.

☕Полезного вам чтения!

#изменениязаконодательства

1️⃣В Указе Президента Республики Беларусь от 15.10.2015 № 422 «О представлении информации налоговым органам иностранных государств» терминология (подп. 1.1) приведена в соответствие с терминами НК, исключены подп. 1.3, 1.5–1.7.

2️⃣Из Указа Президента Республики Беларусь от 25.01.2018 № 29 «О налогообложении» исключен п. 8, который определял порядок постановки на учет иностранных субъектов хозяйствования, оказывающих услуги в электронной форме.

3️⃣Из Указа Президента Республики Беларусь от 19.03.2020 № 103 «О мерах по развитию гражданской авиации» исключены пп. 1 и 2.

4️⃣В Указе Президента Республики Беларусь от 27.09.2021 № 367 «О добровольном страховании дополнительной накопительной пенсии». Изменен подп. 3.6, в подп. 3.7 откорректирована часть пятая, исключена часть шестая.

5️⃣Из Указа Президента Республики Беларусь от 24.08.2022 № 298 «О налогообложении» исключены подп. 1.1, подп. 1.3, подп. 1.5.

Читайте подробнее на портале GB.BY⤵️

1️⃣В Указе Президента Республики Беларусь от 15.10.2015 № 422 «О представлении информации налоговым органам иностранных государств» терминология (подп. 1.1) приведена в соответствие с терминами НК, исключены подп. 1.3, 1.5–1.7.

2️⃣Из Указа Президента Республики Беларусь от 25.01.2018 № 29 «О налогообложении» исключен п. 8, который определял порядок постановки на учет иностранных субъектов хозяйствования, оказывающих услуги в электронной форме.

3️⃣Из Указа Президента Республики Беларусь от 19.03.2020 № 103 «О мерах по развитию гражданской авиации» исключены пп. 1 и 2.

4️⃣В Указе Президента Республики Беларусь от 27.09.2021 № 367 «О добровольном страховании дополнительной накопительной пенсии». Изменен подп. 3.6, в подп. 3.7 откорректирована часть пятая, исключена часть шестая.

5️⃣Из Указа Президента Республики Беларусь от 24.08.2022 № 298 «О налогообложении» исключены подп. 1.1, подп. 1.3, подп. 1.5.

Читайте подробнее на портале GB.BY⤵️

📂Пять ситуаций, которые грозят нарушением правил защиты персональных данных

#персональныеданные

Фото и социальные сети

В УО очень часто проходят различные мероприятия, в рамках которых осуществляется фотографирование с последующим размещением фотографий на сайтах и страницах в социальных сетях.

❓Правомерно ли такое размещение персональных данных?

Если на сайте или странице в соцсетях УО по решению руководителя размещаются фотографии или видеозаписи с изображением участников мероприятия (в т.ч. несовершеннолетних), то такое размещение без их согласия не будет рассматриваться как нарушение Закона № 99-З.

☝️Однако при этом обязательно должны быть соблюдены следующие требования:

✔️фото- и видеоизображения размещаются в рамках новостного контента, освещения спортивных, культурных, образовательных мероприятий, проводимых самим учреждением образования или с участием учреждения образования;

✔️фото- и видеосъемка проводились на публичном мероприятии или в месте, открытом для свободного посещения;

✔️изображение субъекта персональных данных не является основным объектом на снимке;

✔️изображение отражает именно проводимое мероприятие.

☝️В случае если акцент делается на изображении ребенка, то для размещения таких фотографий или видеоизображения необходимо получать согласие участника мероприятия (в отношении несовершеннолетнего в возрасте до 16 лет – согласие одного из его законных представителей).

Другие примеры по теме⤵️

#персональныеданные

Фото и социальные сети

В УО очень часто проходят различные мероприятия, в рамках которых осуществляется фотографирование с последующим размещением фотографий на сайтах и страницах в социальных сетях.

❓Правомерно ли такое размещение персональных данных?

Если на сайте или странице в соцсетях УО по решению руководителя размещаются фотографии или видеозаписи с изображением участников мероприятия (в т.ч. несовершеннолетних), то такое размещение без их согласия не будет рассматриваться как нарушение Закона № 99-З.

☝️Однако при этом обязательно должны быть соблюдены следующие требования:

✔️фото- и видеоизображения размещаются в рамках новостного контента, освещения спортивных, культурных, образовательных мероприятий, проводимых самим учреждением образования или с участием учреждения образования;

✔️фото- и видеосъемка проводились на публичном мероприятии или в месте, открытом для свободного посещения;

✔️изображение субъекта персональных данных не является основным объектом на снимке;

✔️изображение отражает именно проводимое мероприятие.

☝️В случае если акцент делается на изображении ребенка, то для размещения таких фотографий или видеоизображения необходимо получать согласие участника мероприятия (в отношении несовершеннолетнего в возрасте до 16 лет – согласие одного из его законных представителей).

Другие примеры по теме⤵️

🇺🇸 1 USD - 3,2605/⬆️0,0072

🇪🇺 1 EUR - 3,4773/⬇️0,0130

🇷🇺 100 RUB - 3,3817/⬇️0,0054

🇺🇸 1 USD - 3,2667/⬆️0,0062

🇪🇺 1 EUR - 3,4858/⬆️0,0085

🇷🇺 100 RUB - 3,3793/⬇️0,0024

Please open Telegram to view this post

VIEW IN TELEGRAM

#партнескийматериал

📖Необходимы знания МСФО в кратчайшие сроки❓

В Академии бизнеса B1 открыт набор на программу подготовки ДипИФР(Рус).

Подробнее читайте на портале GB.BY⤵️

📖Необходимы знания МСФО в кратчайшие сроки❓

В Академии бизнеса B1 открыт набор на программу подготовки ДипИФР(Рус).

Подробнее читайте на портале GB.BY⤵️

❓Может ли юридическое лицо (резидент Республики Беларусь) купить товар на маркетплейсе (Сингапур) только по инвойсу? Не будет ли это нарушением валютного законодательства?

Anonymous Quiz

34%

Может, если инвойс содержит все необходимые условия для валютного договора.

12%

Нет.

54%

Может,если инвойс содержит необходимые условия для валютного договора и сделка не превышает 4000б.в.

💡 Правильный ответ - Может, если инвойс содержит все необходимые условия для валютного договора и сделка не превышает 4 000 базовых величин.

📚 Обоснование:

Валютное законодательство Республики Беларусь будет соблюдено при выполнении двух условий:

1️⃣инвойс должен содержать все обязательные условия согласно ст. 10 Закона № 226-З и п. 1 Указа № 178 и должен быть подписан со стороны нерезидента уполномоченным лицом;

2️⃣импортный валютный договор не требует регистрации на веб-портале Нацбанка, т.е. не достигает суммы в 4 000 базовых величин.

📎Закон Республики Беларусь от 22.07.2003 № 226-З «О валютном регулировании и валютном контроле».

📎Указ Президента Республики Беларусь от 27.03.2008 № 178 «О порядке исполнения внешнеторговых договоров».

📚 Обоснование:

Валютное законодательство Республики Беларусь будет соблюдено при выполнении двух условий:

1️⃣инвойс должен содержать все обязательные условия согласно ст. 10 Закона № 226-З и п. 1 Указа № 178 и должен быть подписан со стороны нерезидента уполномоченным лицом;

2️⃣импортный валютный договор не требует регистрации на веб-портале Нацбанка, т.е. не достигает суммы в 4 000 базовых величин.

📎Закон Республики Беларусь от 22.07.2003 № 226-З «О валютном регулировании и валютном контроле».

📎Указ Президента Республики Беларусь от 27.03.2008 № 178 «О порядке исполнения внешнеторговых договоров».

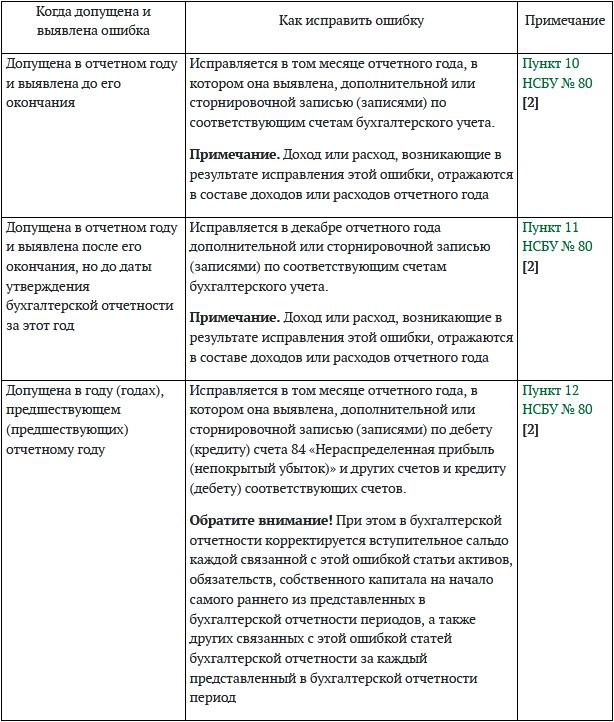

📝 Как исправить ошибку, которую очень часто бухгалтеры допускали в 2023 году

#основныесредства #ошибки

Основное средство ошибочно учтено в составе запасов

Перед подготовкой к сдаче квартальной отчетности за III квартал в сентябре 2023 г. бухгалтер обнаружила ошибку, которая повлекла отражение излишней суммы на затраты. В результате была занижена налогооблагаемая база по налогу на прибыль и произошла недоплата налога на прибыль.

❗Суть ошибки:

учетной политикой организации не установлено, что мебель относится к запасам и ее надо отражать в бухгалтерском учете на счете 10 «Материалы».

В январе 2023 г. организация приобрела для собственных нужд кресла компьютерные (5 шт.) стоимостью 600,00 руб. (без НДС) за 1 шт. В бухгалтерском учете их отразили на счете 10 «Материалы», в этом же месяце данная мебель введена в эксплуатацию. Стоимость кресел учтена в составе затрат в размере 100 %.

Учетной политикой организации установлено, что инвентарь, хозяйственные принадлежности, инструмент, оснастка и приспособления относятся:

🟢к основным средствам, если активы предназначены для использования в течение периода продолжительностью более 12 месяцев;

🟢к запасам, если от их использования (реализации) предполагается получение экономических выгод в течение периода не более 12 месяцев и согласно перечню, который утвержден учетной политикой.

Данную мебель организация планирует использовать более 12 месяцев, а значит, ☝️ее следовало отразить в бухучете в качестве основных средств.

Также учетной политикой установлено следующее:

✔️начисление амортизации основных средств, используемых в предпринимательской деятельности, производится линейным способом;

✔️стоимость отдельных предметов переносится в состав затрат, расходов в размере 100 % при передаче их со склада в эксплуатацию (учет указанных предметов осуществляется в количественном выражении).

Выявленные ошибки подлежат исправлению (п. 9 НСБУ № 80)👇

#основныесредства #ошибки

Основное средство ошибочно учтено в составе запасов

Перед подготовкой к сдаче квартальной отчетности за III квартал в сентябре 2023 г. бухгалтер обнаружила ошибку, которая повлекла отражение излишней суммы на затраты. В результате была занижена налогооблагаемая база по налогу на прибыль и произошла недоплата налога на прибыль.

❗Суть ошибки:

учетной политикой организации не установлено, что мебель относится к запасам и ее надо отражать в бухгалтерском учете на счете 10 «Материалы».

В январе 2023 г. организация приобрела для собственных нужд кресла компьютерные (5 шт.) стоимостью 600,00 руб. (без НДС) за 1 шт. В бухгалтерском учете их отразили на счете 10 «Материалы», в этом же месяце данная мебель введена в эксплуатацию. Стоимость кресел учтена в составе затрат в размере 100 %.

Учетной политикой организации установлено, что инвентарь, хозяйственные принадлежности, инструмент, оснастка и приспособления относятся:

🟢к основным средствам, если активы предназначены для использования в течение периода продолжительностью более 12 месяцев;

🟢к запасам, если от их использования (реализации) предполагается получение экономических выгод в течение периода не более 12 месяцев и согласно перечню, который утвержден учетной политикой.

Данную мебель организация планирует использовать более 12 месяцев, а значит, ☝️ее следовало отразить в бухучете в качестве основных средств.

Также учетной политикой установлено следующее:

✔️начисление амортизации основных средств, используемых в предпринимательской деятельности, производится линейным способом;

✔️стоимость отдельных предметов переносится в состав затрат, расходов в размере 100 % при передаче их со склада в эксплуатацию (учет указанных предметов осуществляется в количественном выражении).

Выявленные ошибки подлежат исправлению (п. 9 НСБУ № 80)👇

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}